Cours droit des affaires : Chapitre I : le commerçant :

|

|

|

- Valentin Jean-Christophe Gignac

- il y a 6 ans

- Total affichages :

Transcription

1 Cours droit des affaires : Définition de DC : Chapitre I : le commerçant : Le droit commercial est la partie du droit privé relative aux opérations juridiques faites par les commerçants soit entre eux, soit avec leurs clients. Le droit commercial est le droit qui s applique aux commerçants mais dans la vie des affaires, il y a également les artisans et les professions libérales. Ces opérations se rapportant à l exécution du contrat sont dites pour cette raison «actes de commerce» I- les conditions d exercice du commerce. En principe, le commerce peut être librement exercé. A. Le principe de la liberté du commerce et de l industrie. B. Les limites. 1. Les limites relatives à la personne du commerçant. a- Les incapables -Les mineurs -Les majeurs en tutelle : -Les majeurs en curatelle -Les majeurs sous sauvegarde de justice : b-les étrangers : c-les incompatibilités. - Les fonctionnaires qui doivent être guidés par l intérêt général et non leur intérêt personnel. - Les offices ministériels (notaires, huissiers) - Les professions libérales - Les parlementaires d-les déchéances. 2. Les limites relatives à l activité exercée a) les activités interdites : b) Les activités soumises à condition 3-Les limites conventionnelle à l exercice du commerce : les clauses de non concurrence. II- les obligations des commerçants A- L immatriculation des commerçants au registre de commerce et des sociétés (RCS) B- Les obligations comptables. - Le livre- journal - Le grand livre, - L inventaire - Le bilan, - Le compte de résultat. C- Les obligations fiscales.

2 I - Les actes de commerce : A-Les actes de commerce par nature. a- Les actes de distribution b- les actes de production c- Les activités de services d- Les activités financières B- Les actes de commerce par accessoire. Il faut toutes fois deux conditions : Chapitre II- Les actes commerciaux : - Ces activités doivent avoir été accomplies par un commerçant - Ces actes doivent avoir un lien avec l activité commerciale du commerçant. C- Les actes de commerce par la forme. Il s agit d actes qui sont toujours de nature commerciale en raison de leur forme quelque soit la personne qui les accomplit. Ces actes relèvent du droit commercial. Il y a deux types d actes de commerce par la forme à savoir : - Les lettres de change - Les actes accomplis par les sociétés commerciales dans le cadre de leur objet social, ces actes sont nécessairement commerciaux. II - Le fonds de commerce - Les éléments constitutifs du fond de commerce. 1- La Clientèle 2- Droit au bail. 3- Le matériel et les marchandises 4- Le nom commercial et l enseigne. 5- Les droits de propriété industriels. 6- Les autres éléments incorporels.

3 Chapitre III LES SOCIETES COMMERCIALES : Définition : La société est instituée par 2 ou plusieurs personnes qui conviennent par un contrat d affecter à une entreprise commune des biens ou leur industrie en vue d en partager les bénéfices ou de profiter de l économie qui pourra en résulter» A- Conditions de formation de l acte de sociétés. a- Conditions générales. 1- Consentement 2- La capacité 3- L objet 4- La cause b-les conditions spécifiques. 1- La mise en commun d apport. On distingue 3 types d apports. - Apport en numéraire. - Apport en nature - Apport en industrie. 2- La vocation aux bénéfices, et la contribution aux pertes

4 Chapitre IV : les différents moyens de paiement : A- La lettre de change Une personne appelé tireur demande à une autre personne dénommée tiré de payer une certaine somme d argent à une troisième personne : le bénéficiaire Il s agit d un morceau de papier comportant un certain nombre de mention prévu par la loi ; les formules de lettre de change se trouvent dans le commerce sous forme de carnet à souche comme un chéquier bancaire. Les émetteurs de lettre de change doivent utiliser ces formules mais comme cette obligation ne comporte pas de sanction on en déduit qu une lettre de change sur papier libre est valide. Dans un avenir proche des lettres de change dématérialisées se généraliseront. a- Le formalisme de la lettre de change Pour être valable juridiquement la lettre de change, doit obéir à des règles de forme précises. Il existe d autres mentions qui en conditionnement pas la validité de la lettre de change mais qui sont néanmoins utiles, par exemple pour faciliter ou garantir le paiement de la lettre de change. b- Les mentions obligatoires de la lettre de change 1) La dénomination «lettre de change» inscrite dans le titre, exprimée dans la langue du titre. 2) Le mandat pur et simple de payer une somme déterminée 3) Le nom du tiré Le tiré par le mandat pur et simple est chargé de payer la lettre de change à son échéance pour la raison qu il est ou sera le débiteur fondamental du tireur. Seule la mention de son nom est exigée mais son identification exige la mention de son adresse afin que le bénéficiaire sache ou se présenter au paiement. 4) L échéance 5) Le lieu du paiement= mention fondamentale du porteur 6) Le nom de celui auquel ou à l ordre du quel le paiement doit être fait (comporte le nom du bénéficiaire et la clause à ordre) Le nom du bénéficiaire : doit obligatoirement figuré sur le titre au moment de son émission, il peut être le tireur lui-même ou bien un tiers 7) La date de création L importance de cette date se mesure par rapport à l existence de d autres mentions. C est grâce à cette date que peut s effectuer le décompte. La mention situe géographiquement le tireur garant de la lettre de change, d autre part ce lieu peut déterminer éventuellement al règle de conflit ou de compétence juridictionnelle lorsque le titre présente un élément d extranéité puisque la lettre de change a une vocation internationale affirmée

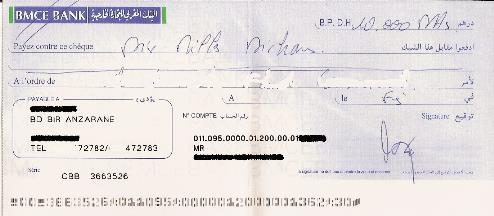

5 B-Evolution historique des instruments de paiements. a) Le virement Il se présente comme l un des instruments de la monnaie scripturale. C est le plus simple et le plus ancien. Sur ordre de son client, un établissement bancaire débite le compte de son client d une somme crédité ensuite sur un autre compte appartenant à un tiers ou au client donneur d ordre. b) Le chèque C est un titre de paiement à vu par lequel une personne appelé tireur donne l ordre à une autre personne dénommée le tiré de payer une somme déterminé à une 3 ème personne désignée qui est le bénéficiaire. c) Les cartes de paiement Dotées d une puce magnétique et d un microprocesseur, c est un rectangle de plastique émis par un établissement bancaire ou une entreprise agrée destinée à des opérations tels que retrait espèces ou paiements de prestations diverses et variées. On parle souvent de carte de crédit ou de carte de retrait. L instrument a été introduit en France au cours des années 1950 en provenance des Etats-Unis. Cet instrument est issu de l électronique et de l informatique C Paiement en espèce : REÇU D UNE SOMME EN ESPÈCES PAR Nom de l avocat (Article 70 du Règlement sur la comptabilité et les normes d exercice professionnel des avocats) No : Date : Nom de la personne qui remet la somme en espèces : Somme reçue en espèces : Nom du client pour qui la somme est reçue : Numéro de dossier : Objet pour lequel la somme est reçue : Signature de l avocat ou d une personne autorisée Signature de la personne qui remet la somme

6

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

LES CONDITIONS REQUISES POUR CREER UNE SARL

LES CONDITIONS REQUISES POUR CREER UNE SARL Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse DSE Sous réserve

LES CONDITIONS REQUISES POUR CREER UNE SARL Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse DSE Sous réserve

LES CONDITIONS JURIDIQUES D EXERCICE D UNE ACTIVITE COMMERCIALE

LES CONDITIONS JURIDIQUES D EXERCICE D UNE ACTIVITE COMMERCIALE Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute

LES CONDITIONS JURIDIQUES D EXERCICE D UNE ACTIVITE COMMERCIALE Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute

Clôture des comptes de la coopérative scolaire OCCE Liste des opérations à effectuer

Clôture des comptes de la coopérative scolaire OCCE Liste des opérations à effectuer I - Comptes établis avec le cahier de comptabilité 1. Calculer la situation générale (colonne 14). 2. Totaliser les

Clôture des comptes de la coopérative scolaire OCCE Liste des opérations à effectuer I - Comptes établis avec le cahier de comptabilité 1. Calculer la situation générale (colonne 14). 2. Totaliser les

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

Les dispositions à prendre en cours de fonction

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction de Curateur dans le cadre d une curatelle dite renforcée (article 472 du code civil) Ces dispositions ne concernent

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction de Curateur dans le cadre d une curatelle dite renforcée (article 472 du code civil) Ces dispositions ne concernent

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

TRIBUNAL D INSTANCE D AMIENS. Les dispositions à prendre lors de la prise de fonction du tuteur

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction du tuteur Ces dispositions ne concernent pas les renouvellements à l identique des mesures de tutelle. Par contre, si

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction du tuteur Ces dispositions ne concernent pas les renouvellements à l identique des mesures de tutelle. Par contre, si

Les dispositions à prendre lors de la prise de fonction du tuteur

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction du tuteur Ces dispositions ne concernent pas les renouvellements à l identique des mesures de tutelle. Par contre, si

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction du tuteur Ces dispositions ne concernent pas les renouvellements à l identique des mesures de tutelle. Par contre, si

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Partie III INSTRUMENTS DE PAIEMENT ET DE CREDITS Section 1 - Instruments de paiement

Partie III INSTRUMENTS DE PAIEMENT ET DE CREDITS Section 1 - Instruments de paiement Sous section 1 Le chèque bancaire Fonctions Retrait Crédit Preuve Garantie Avantages et inconvénients Bénéficiaire Créancier

Partie III INSTRUMENTS DE PAIEMENT ET DE CREDITS Section 1 - Instruments de paiement Sous section 1 Le chèque bancaire Fonctions Retrait Crédit Preuve Garantie Avantages et inconvénients Bénéficiaire Créancier

DES MEUBLES INCORPORELS

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

Demande d'ouverture de sauvegarde

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE TABLE DES MATIÈRES Votre procuration est un document important Mise en garde 4 Pour bien comprendre la procuration Note explicative 6 1. Qu est-ce qu une procuration?...

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE TABLE DES MATIÈRES Votre procuration est un document important Mise en garde 4 Pour bien comprendre la procuration Note explicative 6 1. Qu est-ce qu une procuration?...

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

Aide pour une complémentaire santé et tiers payant social

Artisans, commerçants et professionnels libéraux Aide pour une complémentaire santé et tiers payant social Juillet 2012 Aide pour une complémentaire santé et tiers payant SOCIAL Vous ne pouvez pas bénéficier

Artisans, commerçants et professionnels libéraux Aide pour une complémentaire santé et tiers payant social Juillet 2012 Aide pour une complémentaire santé et tiers payant SOCIAL Vous ne pouvez pas bénéficier

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

Payer sans chéquier : c est possible!

Payer sans chéquier : c est possible! C NUM é. 5.03. p e e a e e, a Wa e au Payer sans chéquier : c est possible! Suite à un rejet de chèque sans provision ou parce que votre compte bancaire est à découvert,

Payer sans chéquier : c est possible! C NUM é. 5.03. p e e a e e, a Wa e au Payer sans chéquier : c est possible! Suite à un rejet de chèque sans provision ou parce que votre compte bancaire est à découvert,

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

I - Effets de la mesure de protection :

NOTICE à L USAGE du TUTEUR d un parent ou d un proche sous tutelle Vous venez d être nommé en qualité de tuteur d un parent proche. La tutelle est une mesure destinée à protéger sa personne et ses biens.

NOTICE à L USAGE du TUTEUR d un parent ou d un proche sous tutelle Vous venez d être nommé en qualité de tuteur d un parent proche. La tutelle est une mesure destinée à protéger sa personne et ses biens.

CONDITIONS GENERALES DE VENTE DES CHEQUES VOYAGES CLUB VOYAGEUR

CONDITIONS GENERALES DE VENTE DES CHEQUES VOYAGES CLUB VOYAGEUR Chèques VOYAGES CLUB VOYAGEUR Société TERRA BP 78 92203 Neuilly sur seine Siège social : 128 rue de la Boétie Paris 75008 SAS au capital

CONDITIONS GENERALES DE VENTE DES CHEQUES VOYAGES CLUB VOYAGEUR Chèques VOYAGES CLUB VOYAGEUR Société TERRA BP 78 92203 Neuilly sur seine Siège social : 128 rue de la Boétie Paris 75008 SAS au capital

Bien utiliser le virement

FÉVRIER 2013 N 27 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Bien utiliser le virement Ce mini-guide vous est offert par : SOMMAIRE Le virement,

FÉVRIER 2013 N 27 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Bien utiliser le virement Ce mini-guide vous est offert par : SOMMAIRE Le virement,

2006-04 LA REFORME DU REGIME DES SÛRETES

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

SAVEZ-VOUS COMMENT FONCTIONNE LE SERVICE? VOICI QUELQUES RECOMMANDATIONS!

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

N émettez pas de chèque sans provision

DÉCEMBRE 2014 N 11 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent N émettez pas de chèque sans provision Ce mini-guide vous est offert par :

DÉCEMBRE 2014 N 11 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent N émettez pas de chèque sans provision Ce mini-guide vous est offert par :

Quand peut-on se débarrasser d'un document?

Quand peut-on se débarrasser d'un document? En principe, quand toute contestation à son sujet est devenue impossible, c'est-à-dire quand le délai de prescription est dépassé. Mais ces délais sont très

Quand peut-on se débarrasser d'un document? En principe, quand toute contestation à son sujet est devenue impossible, c'est-à-dire quand le délai de prescription est dépassé. Mais ces délais sont très

Aperçu des prix SOMMAIRE. Valables à partir du 1 er janvier 2015. Sous réserve de modifications

Aperçu des prix Valables à partir du 1 er janvier 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

Aperçu des prix Valables à partir du 1 er janvier 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

Aperçu des prix SOMMAIRE. Valable à partir du 1 er septembre 2015. Sous réserve de modifications

Aperçu des prix Valable à partir du 1 er septembre 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

Aperçu des prix Valable à partir du 1 er septembre 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

OBLIGATIONS REGLEMENTAIRES ET STATUTAIRES DES ASSOCIATIONS ET FONDATIONS RECONNUES D UTILITE PUBLIQUE

OBLIGATIONS REGLEMENTAIRES ET STATUTAIRES DES ASSOCIATIONS ET FONDATIONS RECONNUES D UTILITE PUBLIQUE Les associations et fondations reconnues d utilité publique sont soumises à plusieurs obligations de

OBLIGATIONS REGLEMENTAIRES ET STATUTAIRES DES ASSOCIATIONS ET FONDATIONS RECONNUES D UTILITE PUBLIQUE Les associations et fondations reconnues d utilité publique sont soumises à plusieurs obligations de

LOI N 013-2013/AN BURKINA FASO IV E REPUBLIQUE ----------- ----------- PORTANT REGLEMENTATION DE LA PROFESSION DE COMMERÇANT AU BURKINA FASO

BURKINA FASO IV E REPUBLIQUE ----------- ----------- UNITE-PROGRES-JUSTICE CINQUIEME LEGISLATURE ----------- ASSEMBLEE NATIONALE LOI N 013-2013/AN PORTANT REGLEMENTATION DE LA PROFESSION DE COMMERÇANT

BURKINA FASO IV E REPUBLIQUE ----------- ----------- UNITE-PROGRES-JUSTICE CINQUIEME LEGISLATURE ----------- ASSEMBLEE NATIONALE LOI N 013-2013/AN PORTANT REGLEMENTATION DE LA PROFESSION DE COMMERÇANT

Convention de Compte de Dépôt et de. de la Banque BCP. Conditions générales (clientèle des particuliers)

") Convention de Compte de Dépôt et de Services Bancaires de la Banque BCP Conditions générales (clientèle des particuliers) En vigueur à partir du 1 er janvier 2014 SOMMAIRE LE COMPTE DE DÉPÔT ET LES SERVICES

Convention de Compte de Dépôt et de Services Bancaires de la Banque BCP Conditions générales (clientèle des particuliers) En vigueur à partir du 1 er janvier 2014 SOMMAIRE LE COMPTE DE DÉPÔT ET LES SERVICES

Aide pour une complémentaire santé et tiers payant social

Artisans, commerçants et professionnels libéraux Aide pour une complémentaire santé et tiers payant social Octobre 2014 AIDE POUR UNE COMPLÉMENTAIRE SANTÉ ET TIERS PAYANT SOCIAL Vous ne pouvez pas bénéficier

Artisans, commerçants et professionnels libéraux Aide pour une complémentaire santé et tiers payant social Octobre 2014 AIDE POUR UNE COMPLÉMENTAIRE SANTÉ ET TIERS PAYANT SOCIAL Vous ne pouvez pas bénéficier

Conditions Générales de la Convention de Comptes

Clientèle des Particuliers Conditions Générales de la Convention de Comptes Au 1 er décembre 2014 Les Conditions Générales constituent, avec les Conditions Particulières et le Guide des Conditions Tarifaires

Clientèle des Particuliers Conditions Générales de la Convention de Comptes Au 1 er décembre 2014 Les Conditions Générales constituent, avec les Conditions Particulières et le Guide des Conditions Tarifaires

INDICATEURS D OPÉRATIONS DE BLANCHIMENT

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : info@ctif-cfi.be NL1175f Janvier 2012 INDICATEURS

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : info@ctif-cfi.be NL1175f Janvier 2012 INDICATEURS

Tarification. des Opérations de caisse. Services relatifs aux comptes. Frais et commissions 8 (1)

") Services relatifs aux comptes 1. Ouverture de comptes de comptes courants Gratuit 2. Délivrance de carnets de chèques 2.1 Au guichet Gratuit 2.2 Envoi sous plis recommandé avec accusé de réception 25 DH

Services relatifs aux comptes 1. Ouverture de comptes de comptes courants Gratuit 2. Délivrance de carnets de chèques 2.1 Au guichet Gratuit 2.2 Envoi sous plis recommandé avec accusé de réception 25 DH

CONVENTION DE COMPTE DE DÉPÔT ET SERVICES ASSOCIÉS DE LA CAISSE D EPARGNE

CONVENTION DE COMPTE DE DÉPÔT ET SERVICES ASSOCIÉS DE LA CAISSE D EPARGNE Conditions Générales en vigueur à compter du 1 er février 2014 (Clientèle des particuliers) CONVENTION DE COMPTE DE DÉPÔT ET SERVICES

CONVENTION DE COMPTE DE DÉPÔT ET SERVICES ASSOCIÉS DE LA CAISSE D EPARGNE Conditions Générales en vigueur à compter du 1 er février 2014 (Clientèle des particuliers) CONVENTION DE COMPTE DE DÉPÔT ET SERVICES

Les planificateurs financiers

Les planificateurs financiers La nouvelle règlementation belge Par Christophe Steyaert Avocat Luxembourg, le 9 octobre 2014 1. Les objectifs de la nouvelle loi Ingénierie patrimoniale des «family offices»

Les planificateurs financiers La nouvelle règlementation belge Par Christophe Steyaert Avocat Luxembourg, le 9 octobre 2014 1. Les objectifs de la nouvelle loi Ingénierie patrimoniale des «family offices»

Rappel chronologique. Projet de loi présenté au Conseil des ministres du 26 juin 2013. Loi votée les 20 et 21 février 2014.

Information Atelier PLH Grand Avignon 7 octobre 2014 Rappel chronologique Projet de loi présenté au Conseil des ministres du 26 juin 2013. Loi votée les 20 et 21 février 2014. Décision du Conseil constitutionnel

Information Atelier PLH Grand Avignon 7 octobre 2014 Rappel chronologique Projet de loi présenté au Conseil des ministres du 26 juin 2013. Loi votée les 20 et 21 février 2014. Décision du Conseil constitutionnel

A VOTRE SITUATION PERSONNELLE ET PROFESSIONNELLE (1/5)

") A VOTRE SITUATION PERSONNELLE ET PROFESSIONNELLE (1/5) METTRE DANS CETTE POCHETTE LES PHOTOCOPIES DES DOCUMENTS SUIVANTS (et cocher à droite si vous avez bien fourni le document) DOCUMENTS À FOURNIR (photocopies)

A VOTRE SITUATION PERSONNELLE ET PROFESSIONNELLE (1/5) METTRE DANS CETTE POCHETTE LES PHOTOCOPIES DES DOCUMENTS SUIVANTS (et cocher à droite si vous avez bien fourni le document) DOCUMENTS À FOURNIR (photocopies)

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

Les opérations bancaires

Les opérations bancaires Formation professionnelle duale en assistant bancaire Madagascar 1 Table des matières 1 LE CIRCUIT ECONOMIQUE 12 1.1 Flux monétaires et flux de marchandises dans le circuit économique

Les opérations bancaires Formation professionnelle duale en assistant bancaire Madagascar 1 Table des matières 1 LE CIRCUIT ECONOMIQUE 12 1.1 Flux monétaires et flux de marchandises dans le circuit économique

Les démarches en cas de décès

OCTOBRE 2013 N 4 DIFFICULTÉS LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Les démarches en cas de décès Ce mini-guide vous est offert par : SOMMAIRE

OCTOBRE 2013 N 4 DIFFICULTÉS LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Les démarches en cas de décès Ce mini-guide vous est offert par : SOMMAIRE

Directive sur les services de paiement

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

CONVENTION DE COMPTE DE DEPÔT CONDITIONS GÉNÉRALES Sommaire

Edition Juillet 2014 CONVENTION DE COMPTE DE DEPÔT CONDITIONS GÉNÉRALES Sommaire TITRE I LES MODALITÉS DE SOUSCRIPTION DE LA CONVENTION... 2 TITRE II LE COMPTE DE DEPÔT... 2 Chapitre I LES CONDITIONS D

Edition Juillet 2014 CONVENTION DE COMPTE DE DEPÔT CONDITIONS GÉNÉRALES Sommaire TITRE I LES MODALITÉS DE SOUSCRIPTION DE LA CONVENTION... 2 TITRE II LE COMPTE DE DEPÔT... 2 Chapitre I LES CONDITIONS D

«A R A P L de HAUTE NORMANDIE» Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE I

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

GLOSSAIRE des opérations bancaires courantes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

PAGE : 1 POLITIQUE GÉNÉRALE DE DONS CHAPITRE : II SECTION : 2.7

CHAPITRE II : L UQAC SECTION 2.7 : FONDS DE DÉVELOPPEMENT PAGE : 1 POLITIQUE GÉNÉRALE DE DONS Adoptée : CAD-9192 (13 10 09) Modifiée : 1- ÉNONCÉ La présente politique a pour but d établir le cadre général

CHAPITRE II : L UQAC SECTION 2.7 : FONDS DE DÉVELOPPEMENT PAGE : 1 POLITIQUE GÉNÉRALE DE DONS Adoptée : CAD-9192 (13 10 09) Modifiée : 1- ÉNONCÉ La présente politique a pour but d établir le cadre général

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Les aides légales à la gestion du patrimoine et à la protection de la personne

guide pratique Les aides légales à la gestion du patrimoine et à la protection de la personne MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE SECRÉTARIAT D'ÉTAT CHARGÉ DES AÎNÉS eslégalesà

guide pratique Les aides légales à la gestion du patrimoine et à la protection de la personne MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE SECRÉTARIAT D'ÉTAT CHARGÉ DES AÎNÉS eslégalesà

N émettez pas de chèque sans provision

LES MINI-GUIDES BANCAIRES Repère n 11 N émettez pas de chèque sans provision Ce mini-guide a été conçu par le Centre d Information Bancaire 18 rue La Fayette 75440 Paris CEDEX 9 cles@fbf.fr FEDERATION

LES MINI-GUIDES BANCAIRES Repère n 11 N émettez pas de chèque sans provision Ce mini-guide a été conçu par le Centre d Information Bancaire 18 rue La Fayette 75440 Paris CEDEX 9 cles@fbf.fr FEDERATION

Vivre sans chéquier. Nouvelle édition Septembre 2011. Le site d informations pratiques sur la banque et l argent

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

La lutte contre le blanchiment de capitaux et le financement du terrorisme

SEPTEMBRE 2015 HORS-SÉRIE LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La lutte contre le blanchiment de capitaux et le financement du terrorisme Ce

SEPTEMBRE 2015 HORS-SÉRIE LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La lutte contre le blanchiment de capitaux et le financement du terrorisme Ce

MAA. DEMANDE D AIDE REMBOURSABLE «1ère INSTALLATION» (ARI) Tél :

Tél :") MAA DEMANDE D AIDE REMBOURSABLE «1ère INSTALLATION» (ARI) Mutuelle de l Armée de l Air - Pôle Social - 48, rue Barbès - 92544 Montrouge Cedex Tél. : 0 970 809 721 (appel non surtaxé). Site internet : www.mutaa.fr

MAA DEMANDE D AIDE REMBOURSABLE «1ère INSTALLATION» (ARI) Mutuelle de l Armée de l Air - Pôle Social - 48, rue Barbès - 92544 Montrouge Cedex Tél. : 0 970 809 721 (appel non surtaxé). Site internet : www.mutaa.fr

E N R E G I S T R E M E N T

E N R E G I S T R E M E N T FAUT-IL FAIRE ENREGISTRER LE BAIL? Depuis le 1 er janvier 2007, le propriétaire est tenu de faire enregistrer le contrat de bail d un logement affecté exclusivement au logement

E N R E G I S T R E M E N T FAUT-IL FAIRE ENREGISTRER LE BAIL? Depuis le 1 er janvier 2007, le propriétaire est tenu de faire enregistrer le contrat de bail d un logement affecté exclusivement au logement

2011 / 3 Directives concernant les placements fiduciaires

2011 / 3 Directives concernant les placements fiduciaires Préambule Les présentes directives ont été adoptées par le Conseil d administration de l Association suisse des banquiers dans le but de promouvoir

2011 / 3 Directives concernant les placements fiduciaires Préambule Les présentes directives ont été adoptées par le Conseil d administration de l Association suisse des banquiers dans le but de promouvoir

CONVENTION DE COMPTE DE DÉPÔT ET SERVICES ASSOCIÉS DE LA CAISSE D EPARGNE

CONVENTION DE COMPTE DE DÉPÔT ET SERVICES ASSOCIÉS DE LA CAISSE D EPARGNE Conditions Générales en vigueur à compter du 1 er février 2015 (Clientèle des particuliers) CONVENTION DE COMPTE DE DÉPÔT ET SERVICES

CONVENTION DE COMPTE DE DÉPÔT ET SERVICES ASSOCIÉS DE LA CAISSE D EPARGNE Conditions Générales en vigueur à compter du 1 er février 2015 (Clientèle des particuliers) CONVENTION DE COMPTE DE DÉPÔT ET SERVICES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

TARIFS. au 1 er janvier 2015. CONDITIONS APPLIQUéES

Entreprises TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle Entreprises Tarifs en vigueur au 01/01/2015 Voici les principales conditions

Entreprises TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle Entreprises Tarifs en vigueur au 01/01/2015 Voici les principales conditions

2011 [GÉNÉRALITÉ SUR LES. DJIMBI TCHITEMBO Ariel STRUCTURES DES SOCIÉTÉS]

![2011 [GÉNÉRALITÉ SUR LES. DJIMBI TCHITEMBO Ariel STRUCTURES DES SOCIÉTÉS]](/thumbs/24/2205172.jpg "2011 [GÉNÉRALITÉ SUR LES. DJIMBI TCHITEMBO Ariel STRUCTURES DES SOCIÉTÉS]") 2011 [GÉNÉRALITÉ SUR LES DJIMBI TCHITEMBO Ariel STRUCTURES DES SOCIÉTÉS] Généralité sur les structures des sociétés En France, il existe différentes forment qui ont pour but de s adapter à leur environnement

2011 [GÉNÉRALITÉ SUR LES DJIMBI TCHITEMBO Ariel STRUCTURES DES SOCIÉTÉS] Généralité sur les structures des sociétés En France, il existe différentes forment qui ont pour but de s adapter à leur environnement

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

CONVENTION DE COMPTE DEPOT. Conditions Générales

CONVENTION DE COMPTE DEPOT Conditions Générales CONDITIONS générales Tout renseignement relatif à l exécution de la présente convention ou à une contestation peut être obtenu en téléphonant au numéro suivant

CONVENTION DE COMPTE DEPOT Conditions Générales CONDITIONS générales Tout renseignement relatif à l exécution de la présente convention ou à une contestation peut être obtenu en téléphonant au numéro suivant

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Règlement Spécifique DB Visa Card

Deutsche Bank Règlement Spécifique DB Visa Card AVRIL 2015 Deutsche Bank AG est un établissement de crédit de droit allemand, dont le siège social est établi 12, Taunusanlage, 60325 Francfort-sur-le-Main,

Deutsche Bank Règlement Spécifique DB Visa Card AVRIL 2015 Deutsche Bank AG est un établissement de crédit de droit allemand, dont le siège social est établi 12, Taunusanlage, 60325 Francfort-sur-le-Main,

Professionnels TARIFS. au 1 er janvier 2015. CONDITIONS APPLIQUéES

Professionnels TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle de Professionnels* Tarifs en vigueur au 01/01/2015 Voici les principales conditions

Professionnels TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle de Professionnels* Tarifs en vigueur au 01/01/2015 Voici les principales conditions

CONVENTION DE COMPTE COURANT DE PARTICULIER

CONVENTION DE COMPTE COURANT DE PARTICULIER BANQUE DE SAVOIE SOMMAIRE : PAGES CONVENTION DE COMPTE COURANT... 4 Article préliminaire DEFINITIONS... 4 Article 1 OUVERTURE DE COMPTE... 4 1.1 Conditions d

CONVENTION DE COMPTE COURANT DE PARTICULIER BANQUE DE SAVOIE SOMMAIRE : PAGES CONVENTION DE COMPTE COURANT... 4 Article préliminaire DEFINITIONS... 4 Article 1 OUVERTURE DE COMPTE... 4 1.1 Conditions d

COMMISSION BANCAIRE ET FINANCIERE

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

CONTRAT DE DOMICILIATION ET DE PRESTATIONS DE SERVICES

CONTRAT DE DOMICILIATION ET DE PRESTATIONS DE SERVICES Entre les soussignés : La société LYON COMMERCE INTERNATIONAL, SAS au capital de 180 000, dont le numéro d agrément préfectoral, lequel a été signé

CONTRAT DE DOMICILIATION ET DE PRESTATIONS DE SERVICES Entre les soussignés : La société LYON COMMERCE INTERNATIONAL, SAS au capital de 180 000, dont le numéro d agrément préfectoral, lequel a été signé

CONVENTION DE COMPTE DE DEPOT et CONDITIONS GENERALES France

Condition generale francais_condition generale 07/03/11 10:40 Page3 CONVENTION DE COMPTE DE DEPOT et CONDITIONS GENERALES France Compte n : Titulaires : La Convention de Compte est constituée des présentes

Condition generale francais_condition generale 07/03/11 10:40 Page3 CONVENTION DE COMPTE DE DEPOT et CONDITIONS GENERALES France Compte n : Titulaires : La Convention de Compte est constituée des présentes

Règlement Spécifique DB Titanium Card

Deutsche Bank Règlement Spécifique DB Titanium Card AVRIL 2015 Deutsche Bank AG est un établissement de crédit de droit allemand, dont le siège social est établi 12, Taunusanlage, 60325 Francfort-sur-le-Main,

Deutsche Bank Règlement Spécifique DB Titanium Card AVRIL 2015 Deutsche Bank AG est un établissement de crédit de droit allemand, dont le siège social est établi 12, Taunusanlage, 60325 Francfort-sur-le-Main,

Directives relatives à la tenue des comptes de tutelle et curatelle

Directives relatives à la tenue des comptes de tutelle et curatelle A. Entrée en fonctions d'un tuteur ou curateur de gestion et information générale à ce dernier 1. La première tâche de la personne en

Directives relatives à la tenue des comptes de tutelle et curatelle A. Entrée en fonctions d'un tuteur ou curateur de gestion et information générale à ce dernier 1. La première tâche de la personne en

CAHIER DES CHARGES CLAUSES ET CONDITIONS GENERALES

CAHIER DES CHARGES V 12/2009 CLAUSES ET CONDITIONS GENERALES Article 1 : modalités de la vente - inscription préalable obligatoire. La vente a lieu par lot, sauf exception et en une seule séance, et exclusivement

CAHIER DES CHARGES V 12/2009 CLAUSES ET CONDITIONS GENERALES Article 1 : modalités de la vente - inscription préalable obligatoire. La vente a lieu par lot, sauf exception et en une seule séance, et exclusivement

Les nouvelles règles de fonctionnement des Services de Paiement

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

SERVICES BANCAIRES DE BASE

Édition : janvier 2015 CONVENTION DE COMPTE DE DÉPÔT SERVICES BANCAIRES DE BASE CONDITIONS GÉNÉRALES Sommaire I - LES CONDITIONS D OUVERTURE DU COMPTE P 1 II - LE FONCTIONNEMENT DU COMPTE P 3 III - LA

Édition : janvier 2015 CONVENTION DE COMPTE DE DÉPÔT SERVICES BANCAIRES DE BASE CONDITIONS GÉNÉRALES Sommaire I - LES CONDITIONS D OUVERTURE DU COMPTE P 1 II - LE FONCTIONNEMENT DU COMPTE P 3 III - LA

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Convention de Compte Courant Postal Ouvert aux particuliers Conditions Générales

Convention de Compte Courant Postal Ouvert aux particuliers Conditions Générales La présente Convention de Compte Courant Postal (CCP) définit le fonctionnement du CCP, dénommé ci-après le «Compte», ouvert

Convention de Compte Courant Postal Ouvert aux particuliers Conditions Générales La présente Convention de Compte Courant Postal (CCP) définit le fonctionnement du CCP, dénommé ci-après le «Compte», ouvert

Le compte professionnel LES MINI-GUIDES BANCAIRES DES PROFESSIONNELS

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

1) Le nantissement du contrat d assurance : principes juridiques

Le nantissement du contrat d assurance : principes juridiques") Diane Patrimoine NANTISSEMENT ET GARANTIE DE PASSIF : le contrat d assurance-vie ou de capitalisation, un outil au service du client, de l entrepreneur et de ses conseils. (Réunion du Pole Ingénierie Patrimoniale

Diane Patrimoine NANTISSEMENT ET GARANTIE DE PASSIF : le contrat d assurance-vie ou de capitalisation, un outil au service du client, de l entrepreneur et de ses conseils. (Réunion du Pole Ingénierie Patrimoniale

VERONE. Cependant les sûretés sont régies par le Code Civil et le Code de Commerce.

Thème N 4 LES VOIES D EXECUTION VERONE Les voies d exécution sont régies en France par la loi du 9 juillet 1991 portant réforme des procédures civiles d exécution et du décret du 18 décembre 1992. Rares

Thème N 4 LES VOIES D EXECUTION VERONE Les voies d exécution sont régies en France par la loi du 9 juillet 1991 portant réforme des procédures civiles d exécution et du décret du 18 décembre 1992. Rares

des sûretés Jean-Jacques LECAT Avocat Associé E-mail : jean-jacques.lecat@cms-bfl.com Pierre Marly Avocat Associé E-mail : pierre.marly@cms-bfl.

Le nouveau droit OHADA des sûretés Jean-Jacques LECAT Avocat Associé E-mail : jean-jacques.lecat@cms-bfl.com Pierre Marly Avocat Associé E-mail : pierre.marly@cms-bfl.com Juin 2011 Sommaire Introduction

Le nouveau droit OHADA des sûretés Jean-Jacques LECAT Avocat Associé E-mail : jean-jacques.lecat@cms-bfl.com Pierre Marly Avocat Associé E-mail : pierre.marly@cms-bfl.com Juin 2011 Sommaire Introduction

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

TARIFS CLIENTS PROFESSIONNELS Au 15 avril 2015

TARIFS CLIENTS PROFESSIONNELS Au 15 avril 2015 OPÉRATIONS DANS LE CADRE DE L ESPACE «SEPA» Le SEPA est un espace unique de paiement en euros entre pays membres (Etats membres de l union Européenne ainsi

TARIFS CLIENTS PROFESSIONNELS Au 15 avril 2015 OPÉRATIONS DANS LE CADRE DE L ESPACE «SEPA» Le SEPA est un espace unique de paiement en euros entre pays membres (Etats membres de l union Européenne ainsi

CONVENTION DE COMPTE DE DÉPÔT ET DE SERVICES BANCAIRES DE LA CAISSE D EPARGNE. CONDITIONS GÉNÉRALES (Clientèle des Particuliers)

") BRETAGNE PAYS DE LOIRE CONVENTION DE COMPTE DE DÉPÔT ET DE SERVICES BANCAIRES DE LA CAISSE D EPARGNE CONDITIONS GÉNÉRALES (Clientèle des Particuliers) (en vigueur à compter du 1 er février 2013) CAISSE

BRETAGNE PAYS DE LOIRE CONVENTION DE COMPTE DE DÉPÔT ET DE SERVICES BANCAIRES DE LA CAISSE D EPARGNE CONDITIONS GÉNÉRALES (Clientèle des Particuliers) (en vigueur à compter du 1 er février 2013) CAISSE

Convention Client Sociétés. Exemplaire à renvoyer à BinckBank dans l enveloppe non affranchie

Convention Client Sociétés Exemplaire à renvoyer à BinckBank dans l enveloppe non affranchie Convention Client Sociétés Entre le( s ) soussigné( s ) et BinckBank S.A., Succursale Belgique, Quellinsstraat

Convention Client Sociétés Exemplaire à renvoyer à BinckBank dans l enveloppe non affranchie Convention Client Sociétés Entre le( s ) soussigné( s ) et BinckBank S.A., Succursale Belgique, Quellinsstraat

Notre association vous accompagne dans toutes les étapes de votre vie professionnelle: le passage en SEL de la simulation à la réalisation,

Aide, assistance et accompagnement à la décision et à la gestion d installations de professionnels (SEL), de leurs évolutions (regroupement, holding, cession de parts,..) et des extinctions d activités

Aide, assistance et accompagnement à la décision et à la gestion d installations de professionnels (SEL), de leurs évolutions (regroupement, holding, cession de parts,..) et des extinctions d activités

Convention Client Sociétés de droit commun. Exemplaire à renvoyer à BinckBank dans l enveloppe non affranchie

Convention Client Sociétés de droit commun Exemplaire à renvoyer à BinckBank dans l enveloppe affranchie Convention Client Sociétés de droit commun En ouvrant un compte chez BinckBank, tous les associés

Convention Client Sociétés de droit commun Exemplaire à renvoyer à BinckBank dans l enveloppe affranchie Convention Client Sociétés de droit commun En ouvrant un compte chez BinckBank, tous les associés

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce)

") REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

LES DIFFERENTES FORMES JURIDIQUES D UNE ENTREPRISE

LES DIFFERENTES FORMES JURIDIQUES D UNE ENTREPRISE Une entreprise est une entité économique et sociale qui permet la production et la vente de biens et de services répondant à un besoin par le biais de

LES DIFFERENTES FORMES JURIDIQUES D UNE ENTREPRISE Une entreprise est une entité économique et sociale qui permet la production et la vente de biens et de services répondant à un besoin par le biais de

Demande et/ou modification Internet Banking pour les clients professionnels

Helpdesk : T +32 (0)2 548 28 00 helpdesk@triodos.be N de relation : 0200 Relationship Manager : Demande et/ou modification Internet Banking pour les clients professionnels Pour toute modification dans

Helpdesk : T +32 (0)2 548 28 00 helpdesk@triodos.be N de relation : 0200 Relationship Manager : Demande et/ou modification Internet Banking pour les clients professionnels Pour toute modification dans

Convention de compte de dépôt et services associés

Convention de compte de dépôt et services associés Conditions Générales (Version 17 en vigueur au 1 er février 2014) Clientèle des particuliers 1 2 SOMMAIRE : LE COMPTE DE DEPÔT ET LES SERVICES ASSOCIES

Convention de compte de dépôt et services associés Conditions Générales (Version 17 en vigueur au 1 er février 2014) Clientèle des particuliers 1 2 SOMMAIRE : LE COMPTE DE DEPÔT ET LES SERVICES ASSOCIES