Couverture des risques financiers de l État

|

|

|

- Paul Boutin

- il y a 6 ans

- Total affichages :

Transcription

1 Couverture des risques financiers de l État Note d analyse de l exécution budgétaire 2016

2 2 COUR DES COMPTES

3 COUVERTURE DES RISQUES FINANCIERS DE L ÉTAT 3

4 4 COUR DES COMPTES Synthèse Les principales données du compte Institué par l article 54 de la loi de finances pour 2006, le compte de commerce Couverture des risques financiers de l État retrace les opérations destinées à protéger le budget général contre l appréciation des devises et la hausse des prix des produits pétroliers. Effectuées au moyen de deux instruments financiers, les achats à terme de devises et les options d achat sur produits pétroliers, ces opérations figent le montant en euros des contributions libellées en devises que la France doit verser à différentes institutions internationales et des produits pétroliers qu elle doit acheter. L objectif du dispositif est de sécuriser l exécution budgétaire, en évitant que les fluctuations de change ou de prix n affectent les montants des crédits budgétés en loi de finances. Les principales observations Le montant des opérations de couverture réalisée en 2016 atteint M, en nette hausse par rapport en 2015, où aucune opération n avait été enregistrée sur le compte au titre du programme Action de la France en Europe et dans le monde. L écart entre la valeur en euro des devises reçues et celles des versements en provenance des programmes ou comptes bénéficiaires en vue de la couverture des risques de change traduit un gain de change de 120,8 M. En revanche, comme en 2015, les opérations de couverture des risques liés à l approvisionnement en produits pétroliers enregistrent en une perte (12,4 M ). Les recommandations de la Cour Le suivi des recommandations formulées au titre de la gestion 2015 Depuis 2013, la Cour recommande à l État de définir une politique centralisée et cohérente de couverture de change applicable à l ensemble de ses opérations. Reformulée à deux reprises, cette recommandation n a pas à ce jour été mise en œuvre, même si elle a été reprise dans le rapport

5 COUVERTURE DES RISQUES FINANCIERS DE L ÉTAT 5 conjoint de l Inspection générale des Finances et de l Inspection générale des affaires étrangères sur la couverture des risques de change sur le budget de l État (août 2016) et doit faire l objet de réflexions dans le cadre d un groupe de travail. Les recommandations formulées au titre de la gestion 2016 Il est donc proposé de reconduire au titre de l exercice 2016 la recommandation émise sur l exercice 2015 : 1. Mettre en place une politique centralisée et cohérente de couverture du risque de change applicable à l ensemble des opérations mises en œuvre dans le cadre des programmes budgétaires susceptibles d en bénéficier (reconduite).

6 6 COUR DES COMPTES Sommaire Introduction LES RÉSULTATS DE L EXERCICE LA CONFORMITE AUX PRINCIPES ET REGLES DE LA LOLF LES RECOMMANDATIONS DE LA COUR Le suivi de la recommandation formulée au titre de Récapitulatif des recommandations formulées au titre de la gestion

7 COUVERTURE DES RISQUES FINANCIERS DE L ÉTAT 7 Introduction Le compte de commerce Couverture des risques financiers de l État, créé par l article 54 de la loi de finances pour 2006, retrace les flux financiers liés aux opérations de couverture desdits risques, à l exception de celles liées à la gestion de la dette négociable et non négociable et de la trésorerie de l État, qui, en application de l article 22 de la LOLF, relèvent d un compte distinct. Ces opérations, qui sont de nature industrielle et commerciale, sont exécutées par l Agence France Trésor (AFT), à titre accessoire de sa mission de gestionnaire de la dette et de la trésorerie de l État, dans le cadre de l autorisation prévue annuellement en loi de finances 1. L AFT recourt à deux types d instruments financiers : les achats à terme de devises et les contrats d échange sur matières premières. Les instruments financiers de couverture des risques Les opérations de couverture de change correspondent à des achats à terme de devises (ou forwards). Dans le cadre d un contrat d achat à terme, l État s engage à payer, à une date fixée, un montant fixé en euros, en contrepartie d un montant fixé en devise. Ces contrats sont négociés par l AFT sur instruction du ministère ordonnateur. Plusieurs banques sont sollicitées, la mieux-disante est retenue. Les opérations de couverture des approvisionnements en produits pétroliers réalisées au profit du service des essences des armées (SEA) font l objet, depuis 2012, de contrats d échange (ou swaps) sur matières premières 2. L AFT négocie l échange d un prix fixe (à verser) contre un prix variable (la moyenne des prix de marché sur une période donnée). Les échanges sont mensuels, seule la différence entre les deux prix est versée (par l AFT à la banque si le prix fixe est supérieur, ou inversement dans le cas contraire). 1 2 du II de l article d équilibre (article 57 de la LFI 2016). 2 Le ministère de la défense a modifié en 2012 sa politique de couverture à la suite d une étude comparative des avantages et inconvénients des différents instruments susceptibles de couvrir financièrement les approvisionnements en carburéacteur. Cette politique, qui reposait sur des options d achat, a été abandonné en raison du coût du dispositif en cas de baisse in fine des cours (une option donne le droit, et non l obligation, d acheter à un prix convenu à l origine mais il s agit d un instrument payant à la différence des swaps et des forwards : si les cours baissent, l option n est pas levée mais la prime reste due).

8 8 COUR DES COMPTES Il appartient aux responsables des programmes bénéficiant d opérations de couverture d en définir la stratégie et d en arrêter les modalités (désignation de la devise, du montant et des échéances). Les principaux ministères concernés par ce dispositif sont : - le ministère des affaires étrangères et du développement international (MAEDI) notamment au titre des contributions aux organisations internationales et aux opérations de maintien de la paix (CIOMP) financées sur les programmes 105 Action de la France en Europe et dans le monde et 209 Solidarité à l égard des pays en développement ; - le ministère des finances et des comptes publics au titre des contributions aux institutions multilatérales de développement financées par le programme 110 Aide économique et financière au développement et au titre des prises de participations dans les banques de développement, via le compte d affectation spéciale Participations financières de l État (CAS PFE) ; - le ministère de la défense au titre des opérations du compte de commerce 901 Approvisionnement des armées en produits pétroliers.

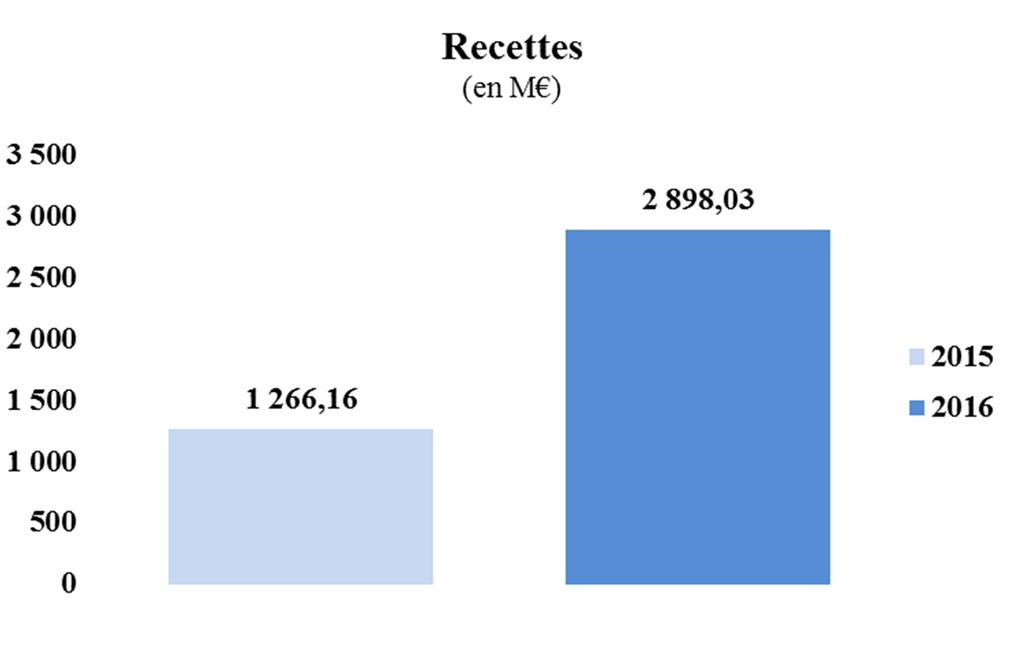

9 COUVERTURE DES RISQUES FINANCIERS DE L ÉTAT 9 1 LES RÉSULTATS DE L EXERCICE Conformément à l article 22 de la LOLF, le compte de commerce ne fait l objet, en loi de finances initiale, que d une autorisation de découvert. Les recettes et les dépenses affichées ont un caractère purement indicatif, et les dépenses sont systématiquement compensées par les recettes reçues des programmes budgétaires bénéficiant des opérations de couverture. Le compte n a en effet pas d existence autonome en termes budgétaires : - d une part, il enregistre en recettes les crédits des programmes bénéficiaires des instruments de couverture puis il les enregistre en dépenses après avoir reversé ces crédits aux établissements financiers chargés de mettre en œuvre la couverture des risques, - et, d autre part, en sens inverse, il enregistre, en recettes, les contreparties versées par les établissements financiers, puis en dépenses les reversements aux programmes bénéficiaires. L article 61 de la loi de finances pour 2016 a fixé le montant-plafond du découvert autorisé pour le compte de commerce à 524 M (état E), correspondant aux besoins estimés en couverture de change sur le programme 110 Aide économique et financière au développement, les opérations afférentes ayant déjà été engagées. Le montant des recettes et des dépenses attendues est évalué à M 3. Pour la couverture du risque de change, les montants retracés sont, d une part les sommes en euros convenues par les contrats à terme, d autre part la conversion en euros des devises reçues, au taux de change du jour du dénouement des contrats. S agissant des opérations de couverture sur les produits pétroliers, seul figure le différentiel entre le prix convenu au départ et le prix effectif à terme (cf. encadré supra sur les instruments de couverture). Le montant de l ensemble des opérations constatées en 2016, récapitulées dans le tableau n 1, atteint M, ce qui représente plus du double des dépenses constatées en Les évaluations de recettes et de dépenses en loi de finances initiale ne concernent qu une partie des opérations de change et ne prennent pas en compte les opérations sur les produits pétroliers, seul le différentiel entre le prix convenu au départ et le prix effectif à terme étant retracé sur le compte, différentiel qui ne peut être anticipé.

10 10 COUR DES COMPTES Tableau n 1 : Exécution du compte de commerce Couverture des risques financiers de l État au 31 décembre 2015 (M ) Recettes constatées 1) Versement en provenance des programmes bénéficiaires au titre de l acquisition des instruments financiers de couverture des risques - depuis le programme Aide économique et financière au développement - depuis le programme Approvisionnement en produits pétroliers - depuis le programme Action de la France en Europe et dans le monde 523,5 13,6 608,9 - depuis le CAS PFE 248,8 2) Flux financiers reçus des contreparties financières - au titre de l aide économique et financière au développement Total 1) 1394,8 642,9 - au titre des approvisionnements en produits pétroliers 1,2 - au titre de l action de la France en Europe et dans le monde 609,5 - au titre du CAS PFE 249,6 Dépenses constatées Total 2) 1 503,2 Total recettes ) Versement aux contreparties financières pour l acquisition des instruments de couverture des risques - au titre de l aide économique et financière au développement 523,5 - au titre des approvisionnements en produits pétroliers 13,6 - au titre de l action de la France en Europe et dans le monde 608,9 - au titre du CAS PFE 248,8 4) Autres charges et versements - pour l aide économique et financière au développement Total 3) 1394,8 642,9

11 COUVERTURE DES RISQUES FINANCIERS DE L ÉTAT 11 - pour les approvisionnements en produits pétroliers 1,2 - pour l action de la France en Europe et dans le monde 609,5 - pour le CAS PFE 249,6 Source : Agence France Trésor Total 4) 1503,2 Total dépenses Outre, les opérations de change pour le programme 110, le compte de commerce retrace en exécution une dépense de 248,8 M au titre du CAS PFE ainsi qu une dépense de 608,9 M au titre de l action de la France en Europe et dans le monde, alors qu aucune opération n avait été exécutée depuis ce programme au titre de 2015, en raison de la dépréciation de l euro (cf. encadré infra). La valeur en euros des devises reçues à l échéance des contrats atteint M, équivalant à un gain de change de 120,8 M. En revanche, les contrats sur produits pétroliers ont en 2016, comme en 2015, généré une dépense nette de 12,4 M, répercutée sur le compte de commerce Approvisionnement en produits pétroliers. La réactivation du mécanisme de couverture du risque de change du MAEDI en 2016 Alors que le compte de commerce Couverture des risques financiers de l État a été conçu initialement pour couvrir le risque afférent au paiement des contributions de la France aux organisations internationales libellées en devises, ce mécanisme a trouvé ses limites à partir de l été 2014, la dépréciation de l euro vis-à-vis du dollar conduisant le ministère des affaires étrangères à cesser d y recourir. La convention passée entre le MAEDI et l AFT ne précisant pas les conditions de mise en œuvre du dispositif et le niveau de taux de change «acceptable» lors de la passation des ordres d achat, la pratique retenue a consisté à ne faire jouer la couverture que si le taux de change est égal ou supérieur au «taux de budgétisation» 4 afin de ne pas créer de dépense non couverte par des crédits budgétaires et figer ainsi des pertes. En 2015, le MAEDI s est donc trouvé confronté à des problèmes de soutenabilité très élevés en exécution, lorsque la position de l euro par rapport au dollar a 4 Taux de change de référence retenu dans les hypothèses budgétaires.

12 12 COUR DES COMPTES continué à se dégrader, générant ainsi une perte estimée à 101,7 M pour les seules contributions internationales et opérations de maintien de la paix. Ces difficultés ont été évoquées dans les notes d exécution budgétaires sur l exercice ainsi que dans la communication de la Cour à la commission des finances de l Assemblée nationale sur les contributions internationales de la France (octobre 2015). Le taux de budgétisation ayant été ramené à un niveau plus proche de celui du marché 6, le mécanisme a de nouveau pu être déclenché afin de couvrir les crédits afférents aux contributions internationales de la France libellées en devises prévus au titre de l exercice ,9 M de versements en provenance du programme 105 ont été ainsi été enregistrés sur le compte de commerce en 2016, correspondant à quatre ordres d achat de dollars américains, à échéances des 31 mars, 31 mai, 15 septembre et 31 octobre 2016, pour des montants respectifs de 200 M$, 160 M$, 80 M$ et 240 M$ (soit un total de 680 M$), destinés au paiement de contributions internationales. Ces opérations ont généré un gain de change de Si la couverture du risque de change du MAEDI s est améliorée en 2016, aucune solution pérenne n a toutefois été mise en place pour clarifier son mécanisme (possibilité ou non de faire jouer la couverture en-dessous du taux de budgétisation) et faire en sorte que les difficultés rencontrées en 2014 ne se reproduisent plus. Mettre en place une politique globale de couverture du risque de change pour l État permettrait de répondre à ces interrogations en adoptant une stratégie cohérente pour l ensemble des crédits concernés (au-delà du seul MAEDI) et en centralisant la mise en œuvre du mécanisme de couverture (cf. infra 3.1). 5 Action extérieure de l État, Pertes et bénéfices de change et Couverture des risques financiers de l État. 6 La circulaire du 9 avril 2015 relative aux conférences de sécurisation de la trajectoire pour les années 2016 et 2017 a fixé le taux de change euro/dollar à 1,10, hypothèse maintenue par la circulaire du 20 avril 2016 (pour mémoire, la circulaire du 24 avril 2014 fixait ce taux à 1,36). 7 Le MAEDI a activé le mécanisme de couverture dès juillet 2015, à la suite de la transmission de la lettre-plafond du 17 juillet, demandant à l AFT de passer trois ordres d achat de devises à terme, complétés par un quatrième en janvier Il a procédé de même avec les crédits prévus au titre de 2017, demandant, dès réception de la lettreplafond du 25 juillet 2016, à l AFT de passer cinq ordres d achat de devises à terme pour un montant de 500 M$ américains et 39 M francs suisses.

13 COUVERTURE DES RISQUES FINANCIERS DE L ÉTAT 13 2 LA CONFORMITE AUX PRINCIPES ET REGLES DE LA LOLF La régularité des opérations réalisées à partir du compte de commerce s apprécie au regard de l article 22 de la LOLF qui prévoit un caractère limitatif au découvert fixé en loi de finances. En cas de dépassement, le ministre chargé des finances doit en informer les commissions de l Assemblée nationale et du Sénat chargées des finances. L autorisation de découvert arrêtée en LFI vise à permettre à l AFT de prendre des engagements à l égard des établissements financiers sur les contributions à couvrir alors que les crédits en provenance des différents programmes n ont pas encore été versés sur le compte. Pour 2016, l autorisation de découvert en loi de finances reposait sur un volume d opérations de 524 M, concernant uniquement le programme 110 Aide économique et financière au développement, dont les opérations de couverture étaient d ores et déjà été engagées lors de l examen du projet de loi de finances. L autorisation de découvert a été respectée en exécution.

14 14 COUR DES COMPTES 3 LES RECOMMANDATIONS DE LA COUR Ainsi que le souligne la Cour depuis quelques années, l utilisation du compte de commerce 910 pour couvrir les risques de change présente des limites, tant en termes d exhaustivité des risques couverts que d efficacité du mécanisme de couverture. Si des progrès ont pu être constatés en 2016 dans la couverture du risque de change du MAEDI, la recommandation de la Cour visant à mettre en place une politique unifiée de couverture du risque de change n a pour l heure pas encore été mise en œuvre. Des travaux extérieurs sont néanmoins venus appuyer cette recommandation et un groupe de travail a été créé afin d examiner les conditions de réalisation d une telle réforme. 3.1 Le suivi de la recommandation formulée au titre de 2015 En l absence de politique globale de couverture du risque de change, chaque ordonnateur ministériel souhaitant mettre en place une telle couverture sur ses crédits doit, pour ce faire, conclure une convention avec l AFT et élaborer sa propre stratégie de couverture. Comme l illustrent les difficultés rencontrées par le MAEDI en 2015, il serait néanmoins préférable que soit mise en place une politique unifiée de couverture du risque de change de l État permettant de généraliser et d uniformiser les pratiques. C est là le sens de la recommandation formulée par la Cour depuis Si aucun recensement annuel des opérations réalisées dans le cadre des programmes budgétaires susceptibles de nécessiter une couverture du risque de change n est organisé, la mission conjointe l Inspection générale des Finances et l Inspection générale des affaires étrangères sur la couverture des risques de change sur le budget de l État (août 2016) a néanmoins estimé à 2,1 Md le montant des dépenses de l État en devises en Réalisé afin de répondre à la demande formulée par le Parlement à l article 129 de la loi de finances pour , le rapport de la mission 8 Cet article, introduit sur la proposition du rapporteur spécial de la commission des finances de l Assemblée nationale sur les crédits de la mission Action extérieure de l État, prévoyait la remise d un rapport au Parlement établissant un bilan de l utilisation du mécanisme d achat à terme de devises utilisé depuis 2006 et examinant l opportunité d introduire un mécanisme budgétaire automatique et pérenne de couverture de ces

15 COUVERTURE DES RISQUES FINANCIERS DE L ÉTAT 15 conjointe, qui n a pas été rendu public, analyse globalement l exposition des finances publiques aux variations de change et dresse le bilan de la politique de couverture mise en place. Confirmant les observations de la Cour, la mission met en lumière les limites, à la fois, de l identification des recettes et des dépenses libellées en devises, du suivi des variations de change et du mécanisme de couverture mis en place pour y répondre. Elle recommande en conséquence de clarifier les attributions et responsabilités budgétaires des différents acteurs et de mettre en place les outils et l organisation nécessaires pour assurer une couverture plus efficiente du risque de change. Les principales recommandations de la mission IGF/IGAE sur la couverture du risque de change de l État Le rapport de la mission conjointe se conclut par 37 propositions caractérisées par des niveaux de priorité et des calendriers de mise en œuvre très différents, certaines ne concernant que le MAEDI, d autres étant classées prioritaires d un point de vue horizontal, les unes étant assorties de délais de réalisation très court (PLF 2018), d autres nécessitant plusieurs années pour être mises en œuvre (notamment celles impliquant une rénovation des systèmes d information). S agissant tout d abord de l adaptation des procédures budgétaires, la mission recommande prioritairement : - de faire prendre en compte par la comptabilité budgétaire et Chorus les engagements en devises qui n y figurent pas actuellement, notamment les dépenses en devises des régies à l étranger et les pensions payées en devises à l étranger ; - de définir en conférence budgétaire, sur la base de la prévision des engagements en devises des ministères, la part des dépenses en devises qui pourront faire l objet de couvertures financières et celles qui devront faire l objet d une couverture par crédits budgétaires ; risques de change. Il trouve son origine dans les difficultés constatées dans le fonctionnement du mécanisme de couverture financière du risque de change des contributions aux organisations internationales et opérations de maintien de la paix mises en lumière dans la communication de la Cour à la commission des Finances de l Assemblée nationale sur les contributions internationales de la France (octobre 2015). Ce rapport a été remis en septembre 2016.

16 16 COUR DES COMPTES - et de constituer en loi de finances initiale une provision budgétaire pour aléas de change, ayant vocation à être utilisée par les responsables de programmes pour couvrir le solde de gains et pertes de change des opérations non couvertes financièrement. Cette provision serait fixée en pourcentage des crédits budgétaires destinés à être payés en devises et pourrait évoluer selon les variations des pertes et gains de change constatées en cours d année ; elle pourrait également, en cas d insuffisance, être abondée en exécution par la réserve de précaution sur justification du solde des écarts. À cette fin, il conviendrait de prévoir dans Chorus une restitution automatique des écarts de change cumulés constatés en exécution par rapport à la base de répartition initiale et d élaborer des procédures budgétaires autorisant la définition et la mesure des écarts de change constatés en exécution de la loi de finances. Du point de vue des procédures comptables, la mission propose d abandonner le taux de chancellerie et d adapter les systèmes d information budgétaires et comptables en conséquence (moderniser les applicatifs existants afin de pouvoir assurer le suivi des dépenses et des recettes en devises et mesurer les écarts de change sur ces dépenses et recettes et rénover de toute urgence l applicatif retraçant les virements en devises affectant le compte du Trésor détenu par la Banque de France). La mission recommande par ailleurs d autoriser le CBCM du MAEDI à disposer d un compte en devises. Enfin, la mission propose un nouveau partage de responsabilité dans la mise en œuvre de la couverture du risque de change de l État en confiant explicitement à la direction générale du Trésor la responsabilité de définir et mettre en œuvre la politique de couverture financière de la trésorerie de l État contre le risque de change et à la direction du Budget la responsabilité de définir, en lien avec les ordonnateurs, les moyens de couverture budgétaire à constituer sur les prévisions d engagement en devises qui ne feraient pas l objet de couverture financière. Le compte de commerce 903 serait appeler à porter et à retracer les opérations de couverture financière du risque de change de la trésorerie de l État mises en œuvre par l AFT. Enfin, un comité des risques de change serait créé : placé auprès du ministre chargé des comptes publics, présidé par une personnalité qualifiée et associant les principales administrations concernées par la gestion du risque de change, il serait chargé de se prononcer sur les modalités de couverture financière du risque de change pesant sur le budget de l État. Le rapport de la mission conjointe, remis en août 2016 aux ministres, n a pour l heure pas trouvé de traduction concrète, aucune décision n ayant été prise afin de faire évoluer le cadre de la politique de couverture des risques de change. Seule la constitution d un groupe de

17 COUVERTURE DES RISQUES FINANCIERS DE L ÉTAT 17 travail interministériel 9 a été annoncée afin d expertiser la faisabilité technique et le rapport coût/efficacité des préconisations formulées dans le rapport de la mission conjointe, eu égard, notamment, aux évolutions des systèmes d information budgétaire et comptable qu une réforme de la politique de couverture du risque de change impliquerait. Ce groupe de travail ne s est toutefois pas encore réuni. La Cour ne peut donc que déplorer la lenteur des changements à l œuvre, alors qu elle recommande d unifier la politique de couverture du risque de change depuis 2015 (note d exécution budgétaire portant sur l exercice 2014). 3.2 Récapitulatif des recommandations formulées au titre de la gestion 2016 Dans l attente de l aboutissement des travaux du groupe de travail précité, la Cour, à l issue de l exercice budgétaire 2016, reconduit la recommandation qu elle avait émise sur l exercice 2015 : 1. Mettre en place une politique centralisée et cohérente de couverture du risque de change applicable à l ensemble des opérations mises en œuvre dans le cadre des programmes budgétaires susceptibles d en bénéficier (reconduite). 9 Ce groupe de travail doit rassembler des représentants du MAEDI, de la direction du Trésor et de l Agence France Trésor, des contrôleurs budgétaires et comptables ministériels, de la direction générale des finances publiques et de la direction du budget.

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

PERTES ET BENEFICES DE CHANGE

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Mission Provisions Note d analyse de l exécution budgétaire 2014

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

COMMENT OPTIMISER SA GESTION DE DEVISES?

Dossier spécial Après une reprise observée en 2012 et 2013 (de l ordre de 2 et 2,5 %), l Organisation Mondiale du Commerce prévoit une croissance du commerce international de l ordre de 4 à 4,5 % en 2014.

Dossier spécial Après une reprise observée en 2012 et 2013 (de l ordre de 2 et 2,5 %), l Organisation Mondiale du Commerce prévoit une croissance du commerce international de l ordre de 4 à 4,5 % en 2014.

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

MINISTRE CONCERNÉ : CHRISTINE LAGARDE, MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DE L EMPLOI

PLF 13 Programme n 117 PROGRAMME 117 CHARGE DE LA DETTE ET TRÉSORERIE DE L ÉTAT (CRÉDITS ÉVALUATIFS) MINISTRE CONCERNÉ : CHRISTINE LAGARDE, MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DE L EMPLOI Présentation

PLF 13 Programme n 117 PROGRAMME 117 CHARGE DE LA DETTE ET TRÉSORERIE DE L ÉTAT (CRÉDITS ÉVALUATIFS) MINISTRE CONCERNÉ : CHRISTINE LAGARDE, MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DE L EMPLOI Présentation

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

MINISTERE DES AFFAIRES SOCIALES ET DE LA SANTE

MINISTERE DES AFFAIRES SOCIALES ET DE LA SANTE Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources humaines hospitalières (RH4) Personne

MINISTERE DES AFFAIRES SOCIALES ET DE LA SANTE Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources humaines hospitalières (RH4) Personne

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

Le projet Chorus a été conçu pour doter. Chorus : résultats et perspectives

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET A LEUR COUVERTURE PAR LES PROVISIONS

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

DEPENSE FISCALE N 560104. Taxation à la TSCA au taux de 3,5 % prévue en faveur de certains contrats d assurance maladie complémentaire

DEPENSE FISCALE N 560104 Taxation à la TSCA au taux de 3,5 % prévue en faveur de certains contrats d assurance maladie complémentaire SOMMAIRE 1. IDENTITE DE LA DEPENSE...1 1.1. Description juridique et

DEPENSE FISCALE N 560104 Taxation à la TSCA au taux de 3,5 % prévue en faveur de certains contrats d assurance maladie complémentaire SOMMAIRE 1. IDENTITE DE LA DEPENSE...1 1.1. Description juridique et

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE I- CONTEXTE GENERAL Le Maroc a adhéré le 26 octobre 2011 au Forum mondial sur la transparence et

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE I- CONTEXTE GENERAL Le Maroc a adhéré le 26 octobre 2011 au Forum mondial sur la transparence et

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT. touscours.net

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

Direction de la sécurité sociale. Personne chargée du dossier : Huguette Hatil. La ministre des solidarités et de la cohésion sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Accord relatif à l activité de portage salarial

Accord relatif à l activité de portage salarial Préambule Le présent accord a pour finalité d organiser l activité du portage salarial et s applique aux personnes titulaires d un contrat de travail en

Accord relatif à l activité de portage salarial Préambule Le présent accord a pour finalité d organiser l activité du portage salarial et s applique aux personnes titulaires d un contrat de travail en

LA MOBILITÉ ET LES PARCOURS PROFESSIONNELS DANS LA FONCTION PUBLIQUE. Questions/réponses

LA MOBILITÉ ET LES PARCOURS PROFESSIONNELS DANS LA FONCTION PUBLIQUE Questions/réponses QUI EST CONCERNÉ PAR LA LOI DU 3 AOÜT 2009 RELATIVE A LA MOBILITÉ ET AUX PARCOURS PROFESSIONNELS DANS LA FONCTION

LA MOBILITÉ ET LES PARCOURS PROFESSIONNELS DANS LA FONCTION PUBLIQUE Questions/réponses QUI EST CONCERNÉ PAR LA LOI DU 3 AOÜT 2009 RELATIVE A LA MOBILITÉ ET AUX PARCOURS PROFESSIONNELS DANS LA FONCTION

«La réforme des retraites en France» Présentation de Gérard Rivière Rencontres de l AFERP1, 18 février 2014, GIE AGIRC-ARRCO

«La réforme des retraites en France» Présentation de Gérard Rivière Rencontres de l AFERP, 8 février 204, GIE AGIRC-ARRCO Ref : 204-7 Le 8 février 204, Gérard Rivière, Directeur de la Caisse Nationale

«La réforme des retraites en France» Présentation de Gérard Rivière Rencontres de l AFERP, 8 février 204, GIE AGIRC-ARRCO Ref : 204-7 Le 8 février 204, Gérard Rivière, Directeur de la Caisse Nationale

Directive sur les services de paiement

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

Le compte épargne temps

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

Débats et Prospectives

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

Accord collectif relatif au Compte Epargne Temps

Accord collectif relatif au Compte Epargne Temps Entre les soussignés La Caisse d'epargne LOIRE CENTRE dont le siège social est situé à ORLEANS, 7 rue d'escures, représentée par adame Dominique LANGUILLAT,

Accord collectif relatif au Compte Epargne Temps Entre les soussignés La Caisse d'epargne LOIRE CENTRE dont le siège social est situé à ORLEANS, 7 rue d'escures, représentée par adame Dominique LANGUILLAT,

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION. Les modifications apportées par la Loi du 1 er juillet 2010

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION Les modifications apportées par la Loi du 1 er juillet 2010 La Directive «crédit à la consommation» du 23 avril 2008 a été transposée par la loi n 2010-737 du 1 er

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION Les modifications apportées par la Loi du 1 er juillet 2010 La Directive «crédit à la consommation» du 23 avril 2008 a été transposée par la loi n 2010-737 du 1 er

POINT REGLEMENTAIRE - Le 15/11/2006

POINT REGLEMENTAIRE - Le 15/11/2006 I- CMU COMPLEMENTAIRE 1) Calcul des ressources Par un jugement du 20 février 2006, la commission centrale d aide sociale a considéré que "l'allocation de base de la

POINT REGLEMENTAIRE - Le 15/11/2006 I- CMU COMPLEMENTAIRE 1) Calcul des ressources Par un jugement du 20 février 2006, la commission centrale d aide sociale a considéré que "l'allocation de base de la

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Focus sur les politiques publiques de l épargne en France

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

LA SPECIALITE DES CREDITS. I - La spécialité des crédits dans les budgets des collectivités territoriales

LA SPECIALITE DES CREDITS Grand principe de droit budgétaire il est appliqué dans les budgets locaux comme dans le budget de l Etat. I - La spécialité des crédits dans les budgets des collectivités territoriales

LA SPECIALITE DES CREDITS Grand principe de droit budgétaire il est appliqué dans les budgets locaux comme dans le budget de l Etat. I - La spécialité des crédits dans les budgets des collectivités territoriales

Accord relatif à l activité de portage salarial

Accord relatif à l activité de portage salarial Préambule Le présent accord a pour finalité d organiser l activité de portage salarial. Les personnes portées sont titulaires d un contrat de travail conclu

Accord relatif à l activité de portage salarial Préambule Le présent accord a pour finalité d organiser l activité de portage salarial. Les personnes portées sont titulaires d un contrat de travail conclu

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

La LOLF, une loi bien pensée mais en voie de détournement?

La LOLF, une loi bien pensée mais en voie de détournement? La nouvelle loi organique relative aux lois de finances a été promulguée en août 2001. Deux ans plus tard, et bien que la mise en œuvre de cette

La LOLF, une loi bien pensée mais en voie de détournement? La nouvelle loi organique relative aux lois de finances a été promulguée en août 2001. Deux ans plus tard, et bien que la mise en œuvre de cette

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

3. Un crédit à la consommation responsable

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

3. Un crédit à la consommation responsable Comité consultatif du secteur financier Rapport 2009-2010 49 Au cours de l exercice 2009-2010, le CCSF a suivi de près l évolution du texte de loi sur la réforme

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

Lilurti ÉgQ.//ti Fr41rrnili. RbuBLlQ.UE FJtANÇAISE LE SECRETAIRE D'ETAT CHARGE DU BUDGET

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

CONSEIL NATIONAL DE LA COMPTABILITÉ. 1.4 - Remplacement d instruments

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

Chapitre 1 Les instruments fermes

UV2 LES INSTRUMENTS FINANCIERS Rappel de comptes : 52 Instrument financier 476 Ecart de conversion actif 477 Ecart de conversion passif 4786 Compensation des pertes latentes sur profits 8091/801 Engagements

UV2 LES INSTRUMENTS FINANCIERS Rappel de comptes : 52 Instrument financier 476 Ecart de conversion actif 477 Ecart de conversion passif 4786 Compensation des pertes latentes sur profits 8091/801 Engagements

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada. Le présent certificat est émis en vertu de la

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

LE CHAMP D APPLICATION

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

PARIS, le 20 Juin 2000 LE MINISTRE DE L INTERIEUR MESDAMES ET MESSIEURS LES PREFETS

DIRECTION DE LA PROGRAMMATION, DES AFFAIRES FINANCIERES ET IMMOBILIERES PARIS, le 20 Juin 2000 SOUS-DIRECTION DES AFFAIRES FINANCIERES BUREAU DE LA COMPTABILITE CENTRALE ET DE L'ORGANISATION FINANCIERE

DIRECTION DE LA PROGRAMMATION, DES AFFAIRES FINANCIERES ET IMMOBILIERES PARIS, le 20 Juin 2000 SOUS-DIRECTION DES AFFAIRES FINANCIERES BUREAU DE LA COMPTABILITE CENTRALE ET DE L'ORGANISATION FINANCIERE

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ SANTÉ ETABLISSEMENTS DE SANTÉ. Personnel NOR : AFSH1303344C

SANTÉ ETABLISSEMENTS DE SANTÉ Personnel MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources

SANTÉ ETABLISSEMENTS DE SANTÉ Personnel MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources

contre la pauvreté et pour l inclusion sociale

PREMIER MINISTRE PLAN PLURIANNUEL contre la pauvreté et pour l inclusion sociale 3 mars 2015 SYNTHÈSE Adopté à la suite d un comité interministériel de lutte contre l exclusion en 2013, le plan pluriannuel

PREMIER MINISTRE PLAN PLURIANNUEL contre la pauvreté et pour l inclusion sociale 3 mars 2015 SYNTHÈSE Adopté à la suite d un comité interministériel de lutte contre l exclusion en 2013, le plan pluriannuel

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés)

") EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés) Journées d études de l Institut des Actuaires et du SACEI Deauville 20 septembre 2012 par Anne DECREUSEFOND

EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés) Journées d études de l Institut des Actuaires et du SACEI Deauville 20 septembre 2012 par Anne DECREUSEFOND

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

BUDGET GÉNÉRAL MISSION MINISTÉRIELLE PROJETS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE FINANCES POUR CONSEIL ET CONTRÔLE DE L ÉTAT

R É P U B L I Q U E F R A N Ç A I S E BUDGET GÉNÉRAL MISSION MINISTÉRIELLE PROJETS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE FINANCES POUR 2015 CONSEIL ET CONTRÔLE DE L ÉTAT NOTE EXPLICATIVE

R É P U B L I Q U E F R A N Ç A I S E BUDGET GÉNÉRAL MISSION MINISTÉRIELLE PROJETS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE FINANCES POUR 2015 CONSEIL ET CONTRÔLE DE L ÉTAT NOTE EXPLICATIVE

CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016

Département Administration Paris, le 3 mars 2014 et Gestion Communales VP/AH/Note 11 Affaire suivie par Véronique PICARD CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016 La continuité - maintien du montant

Département Administration Paris, le 3 mars 2014 et Gestion Communales VP/AH/Note 11 Affaire suivie par Véronique PICARD CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016 La continuité - maintien du montant

FICHE PRATIQUE N 4. Plan d Epargne pour la Retraite COllective (PERCO)

") FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

10 conseils sur la gestion et la mutualisation des agents par les groupements intercommunaux

Juin 2006 10 conseils sur la gestion et la mutualisation des agents par les groupements intercommunaux Article publié dans le Courrier des maires, n 191 du 01 mai 2006, par Emmanuel Duru, Responsable des

Juin 2006 10 conseils sur la gestion et la mutualisation des agents par les groupements intercommunaux Article publié dans le Courrier des maires, n 191 du 01 mai 2006, par Emmanuel Duru, Responsable des

Rapport S 1.5 «Taux d'intérêt en EUR»

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > L'intéressement

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

OBJET : Mise en œuvre du décret n 2004-1144 du 26 octobre 2004 relatif à l'exécution des marchés publics par carte d'achat.

Secrétariat général DIRECTION DE L'EVALUATION DE LA PERFORMANCE, ET DES AFFAIRES FINANCIERES ET IMMOBILIERES SOUS-DIRECTION DES AFFAIRES IMMOBILIERES SLAC/N AFFAIRE SUIVIE PAR : Pierre AZZOPARDI Tél :

Secrétariat général DIRECTION DE L'EVALUATION DE LA PERFORMANCE, ET DES AFFAIRES FINANCIERES ET IMMOBILIERES SOUS-DIRECTION DES AFFAIRES IMMOBILIERES SLAC/N AFFAIRE SUIVIE PAR : Pierre AZZOPARDI Tél :

ANIMATION / Prévoyance

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

NOTICE D INFORMATION

FCP A FORMULE PULPEA ELIGIBLE AU PEA NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de

FCP A FORMULE PULPEA ELIGIBLE AU PEA NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux

n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau

n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau Sommaire Le Credit Bureau I-Contexte et Objectifs 5 II-Cadre Légal et

n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau Sommaire Le Credit Bureau I-Contexte et Objectifs 5 II-Cadre Légal et

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

PRETS A DES ETATS ETRANGERS

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE DE CONCOURS FINANCIERS PRETS A DES ETATS ETRANGERS MAI 2013 Compte de concours financiers Prêts à des Etats étrangers

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE DE CONCOURS FINANCIERS PRETS A DES ETATS ETRANGERS MAI 2013 Compte de concours financiers Prêts à des Etats étrangers