M1 "Réponse unique à un besoin social et financements privés prépondérants"

|

|

|

- Serge Gaulin

- il y a 6 ans

- Total affichages :

Transcription

1

2 2

3 - - 3

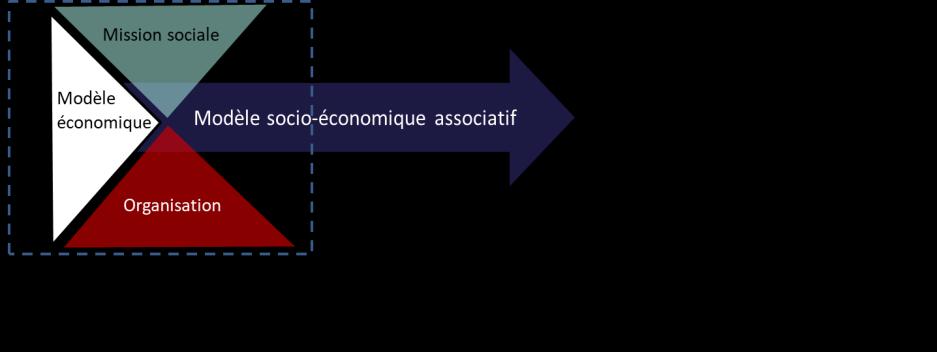

4 M1 "Réponse unique à un besoin social et financements privés prépondérants" Exemple : associations du secteur sportif (sponsoring, cotisations des adhérents, vente de prestations) ou du tourisme social et solidaire (vente de prestations de service) Forces : Indépendance financière vis-à-vis des pouvoirs public, Liberté d action, Plus grande capacité d autofinancement, Capacité à collecter des fonds Faiblesses : Risque de glissement du projet associatif, Diminution de l intérêt des bénévoles, Risque de fiscalisation de l association, Risque du marché, Faible accessibilité des publics non solvables (si vente de prestations de service), Difficulté de fidélisation des donateurs dans la durée, Transparence nécessaire en direction des donateurs, Risque lié à l instabilité du système fiscal (ex: suppression de l ISF) Tendance d évolution : + de philanthropie, + de mécénat, + de compétences sur la gestion des partenariats M2 "Réponse unique à un besoin social et financements hybrides prépondérants" Exemple : associations du secteur médico-social (petite enfance, personnes âgées, aide à domicile etc.), associations du secteur sportif Forces : Indépendance financière accrue, Potentiel de pérennité de l association plus fort, Plus grande capacité d autofinancement Faiblesses : Risque de glissement du projet associatif, Diminution de l intérêt des bénévoles, Risque de fiscalisation de l association, Risque du marché Tendance d évolution : stratégie d opportunités. Modèle amené à se renforcer pour des entités faisant face aux baisses de subventions publiques M3 "Réponse unique à un besoin social et financements publics prépondérants" Une grande diversité d acteurs se retrouve dans ce modèle, en particulier les associations de petite taille. La distinction s opère entre acteurs relevant du champ de la subvention (association culturelles), ceux relevant du champ de la commande publique et enfin ceux du champ de la tarification (associations médico-sociales) Forces : Sécurité financière (ex: secteur social et médico-social voient leurs financements reconduits), Forte utilité sociale, Reconnaissance sur les territoires Faiblesses : Faible visibilité financière, Taille critique, Faible capacité d autofinancement, Difficulté d accès à la commande publique, Faible formalisation des alliances Tendance d évolution : associations relevant de ce modèle vont être amenées à évoluer (diversification des ressources, élargissement du périmètre d activité et/ou des cibles de bénéficiaires) 4

5 M4 "Approche globale du besoin social et financements publics prépondérants" Les associations inscrites dans ce modèle ne sont pas en quête de diversification des ressources, mais de consolidation de leur modèle socio-économique, en incluant des activités plus rentables ou permettant d arriver à l équilibre. Exemple : associations du secteur de l aide à domicile. Forces : Taille critique, Péréquation entre activités plus facilement finançables et moins facilement finançables, Capacité d innovation, Possibilité d alliances, Approche globale du besoin social Faiblesses : Démultiplication des autorités de régulations et tarifaires, Dépendance aux pouvoirs publics Tendance d évolution : les contraintes règlementaires et orientations politico-administratives invitent les acteurs associatifs à évoluer vers ce type de modèle pour gagner en efficience en privilégiant des logiques de complémentarité de filière M5 "Réponse globale et plurielle à un besoin social et financements " Associations de taille importante conjuguant des financements publics, privés et activités commerciales. Ce modèle se développe souvent au moyen d alliances et de coopération avec d autres acteurs associatifs. Haut degré de professionnalisation. Exemple : secteurs animation périscolaire, personnes âgées. Forces : Taille critique, Péréquation entre activités rentables et moins rentables, Capacité d innovation, Stratégie d alliances possibles, Approche globale du besoin social: créateur de valeur ajoutée, Indépendance financière plus forte, Accès aux financements pour se développer Faiblesses : Démultiplication des autorités de régulations et tarifaires, Risque de contamination fiscales entre activités lucratives et non lucratives, Frein culturel face à la coopération et au partenariat entre associations et avec certains acteurs de l ESS, Equilibre à préserver entre projet associatif et viabilité économique, Risque d affaiblir l engagement bénévole Tendance d évolution : vers la professionnalisation des associations. Celles qui ont fait le choix de ce modèle s orientent vers une plus grande autonomie financière M6 "Réponse globale et plurielle à un besoin social et financements privés prépondérants" Modèle le moins répandu dans le milieu associatif. Indépendance totale vis-à-vis des pouvoirs publics, financement par philanthropie et/ou vente de prestations de service. On y retrouve des associations de grande taille notamment : les grands causes nationales ou internationales (philanthropie) Forces : Taille critique, Capacité d innovation, Stratégie d alliances, Approche globale du besoin social: créateur de valeur ajoutée, Indépendance financière vis-à-vis de la puissance publique Faiblesses : Accès aux financements pour se développer, Risque de contamination fiscale entre activités lucratives et non lucratives, Glissement du projet associatif originel, Publics solvables privilégiés (hors grandes causes), Exigence de transparence si appel à la générosité du public Tendance d'évolution : ce modèle se retrouve davantage dans les entreprises sociales 5

Stratégie 3 : Hybridation des ressources et élargissement des activités actuelles Concrètement : -")

6 3 STRATEGIES D EVOLUTION DES MODELES SOCIO-ECONOMIQUES Stratégie 1 : Hybridation des ressources et approfondissement des activités actuelles Stratégie 2 : Diversification des activités Concrètement : - élargissement de la cible des bénéficiaires ; - partenariat avec des entreprises lucratives ou encore recours au mécénat Concrètement : - croissance interne (nouvelles activités) - croissance externe (fusion-acquisition avec une autre organisation) - alliance stratégique avec d autres partenaires (coopérations, partenariats) Stratégie 3 : Hybridation des ressources et élargissement des activités actuelles Concrètement : - diversifier ses ressources - diversifier ses activités Ex : l association Y a développé une expérience en matière d organisation d événements pour les jeunes. Elle a mis à profit cette expérience en vendant des prestations d organisations d événements à des tiers au plan international. Elle a, pour ce faire, créé une filiale commerciale. 6

?")

7 Réflexions stratégiques internes Comment améliorer le fonctionnement des instances? GOUVERNANCE Comment et par qui se faire accompagner sur son projet économique? FINANCEMENTS ET RESSOURCES Comment faire appel au mécénat de compétence? Comment financer une innovation sociale? Renforcer son haut de bilan, pourquoi, comment? Comment faire appel à l épargne salariale? Pourquoi et comment développer une filiale commerciale? Comment développer la formation des bénévoles dirigeants? Pourquoi et comment changer de forme juridique (SCOP/SCIC/fondation etc.)? STRATEGIES ALLIANCES ET PARTENARIATS Alliances et partenariats, avec qui? Pourquoi? Comment mesurer son impact? EVALUER ET SUIVRE SON IMPACT SOCIAL Faire du projet associatif un outil de pilotage stratégique RESSOURCES HUMAINES Comment renforcer la participation des salariés au projet associatif? Comment développer un management innovant et respectueux des individus? 7

8 8

Associations Dossiers pratiques

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Quels apports de la loi ESS de juillet 2014 pour les associations

Quels apports de la loi ESS de juillet 2014 pour les associations Associations (artistiques et culturelles), quels liens avec l ESS Les associations font donc automatiquement partie du périmètre de l ESS

Quels apports de la loi ESS de juillet 2014 pour les associations Associations (artistiques et culturelles), quels liens avec l ESS Les associations font donc automatiquement partie du périmètre de l ESS

Plan Local de Développement de l Économie Sociale et Solidaire 2011-2015

Plan Local de Développement de l Économie Sociale et Solidaire 2011-2015 MAI 2011 1 Sommaire 1. Eléments de contexte... 3 1.1 L économie sociale et solidaire à Lille, Lomme et Hellemmes en quelques chiffres..4

Plan Local de Développement de l Économie Sociale et Solidaire 2011-2015 MAI 2011 1 Sommaire 1. Eléments de contexte... 3 1.1 L économie sociale et solidaire à Lille, Lomme et Hellemmes en quelques chiffres..4

Territoire. Territoire. Parc d activités économiques. Quartier populaire

rural Centre-ville Quartier populaire Parc d activités économiques Problématique Problématique enclavé Banlieue pavillonnaire Problematique Problematique Insertion Petite enfance Problématique Problématique

rural Centre-ville Quartier populaire Parc d activités économiques Problématique Problématique enclavé Banlieue pavillonnaire Problematique Problematique Insertion Petite enfance Problématique Problématique

La qualité de l emploi dans l économie sociale et solidaire: analyse et enjeux. une enquête en Alsace et en Lorraine

La qualité de l emploi dans l économie sociale et solidaire: analyse et enjeux Les associations et la question de la qualité de l emploi: une enquête en Alsace et en Lorraine Etude réalisée pour la DIIESES

La qualité de l emploi dans l économie sociale et solidaire: analyse et enjeux Les associations et la question de la qualité de l emploi: une enquête en Alsace et en Lorraine Etude réalisée pour la DIIESES

amplifier le financement des entreprises et structures de l Économie sociale et solidaire

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

Projet de pôle de développement de l Économie Sociale et Solidaire

Projet de pôle de développement de l Économie Sociale et Solidaire Étude de préfiguration Restitution aux acteurs 15 octobre 2008 Dossier remis aux participants 1 Version n 3 Sommaire Méthodologie Priorités

Projet de pôle de développement de l Économie Sociale et Solidaire Étude de préfiguration Restitution aux acteurs 15 octobre 2008 Dossier remis aux participants 1 Version n 3 Sommaire Méthodologie Priorités

Votre épargne s épanouit dans une mutuelle qui n oublie pas d être une mutuelle, elle

Votre épargne s épanouit dans une mutu qui n oublie pas d être une mutu, Votre épargne a tout à gagner des valeurs qui nous animent, Éditorial Fondée à l origine par et pour les anciens combattants, la

Votre épargne s épanouit dans une mutu qui n oublie pas d être une mutu, Votre épargne a tout à gagner des valeurs qui nous animent, Éditorial Fondée à l origine par et pour les anciens combattants, la

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Organismes mutualistes Activités d assurance Relevons ensemble vos défis. kpmg.fr

Organismes mutualistes Activités d assurance Relevons ensemble vos défis kpmg.fr Les défis du futur Une réponse adaptée Les mutuelles du livre II du Code de la mutualité font face à de réelles mutations,

Organismes mutualistes Activités d assurance Relevons ensemble vos défis kpmg.fr Les défis du futur Une réponse adaptée Les mutuelles du livre II du Code de la mutualité font face à de réelles mutations,

Introduction : reconnaître et développer

Introduction : reconnaître et développer l Économie sociale et solidaire Qu est-ce que l ESS? chiffres clés z 200000 structures z 2,4 milions de salariés z + 23 % d emplois créés depuis 10 ans Coopératives

Introduction : reconnaître et développer l Économie sociale et solidaire Qu est-ce que l ESS? chiffres clés z 200000 structures z 2,4 milions de salariés z + 23 % d emplois créés depuis 10 ans Coopératives

Sociale et solidaire, l association qui contribue au développement social et de l emploi pour améliorer les conditions de vie des habitants.

Sociale et solidaire, l association qui contribue au développement social et de l emploi pour améliorer les conditions de vie des habitants. Association d habitants et d acteurs du territoire (collectivités,

Sociale et solidaire, l association qui contribue au développement social et de l emploi pour améliorer les conditions de vie des habitants. Association d habitants et d acteurs du territoire (collectivités,

vendredi 17 et samedi 18 octobre 2014 niort / salle de l acclameur Rendez-vous national innover et entreprendre créer son emploi

vendredi 17 et samedi 18 octobre 2014 niort / salle de l acclameur Rendez-vous national de S l économie ociale & olidaire entrée libre innover et entreprendre créer son emploi FondeR son association epargner

vendredi 17 et samedi 18 octobre 2014 niort / salle de l acclameur Rendez-vous national de S l économie ociale & olidaire entrée libre innover et entreprendre créer son emploi FondeR son association epargner

Présentation du métier d actuaire vie

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

AG2R LA MONDIALE - RÉUNICA - VIASANTÉ 1 AG2R LA MONDIALE - RÉUNICA - VIASANTÉ

1 AG2R LA MONDIALE - - VIASANTÉ AG2R LA MONDIALE - - VIASANTÉ SOMMAIRE LE RAPPROCHEMENT 5 L union fait la force 6 Les grandes étapes 7 UN NOUVEL ENSEMBLE COMPLET 9 Un Groupe équilibré en retraite complémentaire

1 AG2R LA MONDIALE - - VIASANTÉ AG2R LA MONDIALE - - VIASANTÉ SOMMAIRE LE RAPPROCHEMENT 5 L union fait la force 6 Les grandes étapes 7 UN NOUVEL ENSEMBLE COMPLET 9 Un Groupe équilibré en retraite complémentaire

Entreprendre autrement: Introduction à l économie sociale et solidaire et à l Entrepreneuriat social

Entreprendre autrement: Introduction à l économie sociale et solidaire et à l Entrepreneuriat social Université de Caen - Master 2 : Entrepreneuriat UFR - Sciences Economiques et de Gestion Février 2009

Entreprendre autrement: Introduction à l économie sociale et solidaire et à l Entrepreneuriat social Université de Caen - Master 2 : Entrepreneuriat UFR - Sciences Economiques et de Gestion Février 2009

Loi Economie Sociale et Solidaire

Loi Economie Sociale et Solidaire Après un an de débats parlementaires, le texte de loi relatif à l'économie sociale et solidaire a été définitivement adopté par l Assemblée Nationale le 21 juillet et

Loi Economie Sociale et Solidaire Après un an de débats parlementaires, le texte de loi relatif à l'économie sociale et solidaire a été définitivement adopté par l Assemblée Nationale le 21 juillet et

Mutualisation des compétences

Premières Rencontres richesses humaines associatives 2 & 3 décembre 2014 ATELIER PROSPECTIF Mutualisation des compétences DEFINITIONS Mutualisation La mutualisation se définit comme la synergie entre deux

Premières Rencontres richesses humaines associatives 2 & 3 décembre 2014 ATELIER PROSPECTIF Mutualisation des compétences DEFINITIONS Mutualisation La mutualisation se définit comme la synergie entre deux

Le S ur-mesure patrimonial,

premium line Le S ur-mesure patrimonial, Par AGF Premium Line : votre S olution L offre Premium Line a été élaborée pour apporter une réponse satisfaisante à chaque étape de la gestion de votre patrimoine

premium line Le S ur-mesure patrimonial, Par AGF Premium Line : votre S olution L offre Premium Line a été élaborée pour apporter une réponse satisfaisante à chaque étape de la gestion de votre patrimoine

Thèmes et situations : Personnel et législation sociale dans l entreprise. Fiche pédagogique

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

L Association Française des AIDANTS et le Groupe PRO BTP, partenaires pour soutenir les aidants

DOSSIER DE PRESSE L Association Française des AIDANTS et le Groupe PRO BTP, partenaires pour soutenir les aidants PARIS Mercredi 29 février 2012 Communiqué de presse p.2 L Association Française des AIDANTS

DOSSIER DE PRESSE L Association Française des AIDANTS et le Groupe PRO BTP, partenaires pour soutenir les aidants PARIS Mercredi 29 février 2012 Communiqué de presse p.2 L Association Française des AIDANTS

Dossier de presse «Fais-nous rêver-fondation GDF SUEZ»,

Partenaires fondateurs DOSSIER DE PRESSE Dossier de presse «Fais-nous rêver-fondation GDF SUEZ» «Fais-nous rêver-fondation GDF SUEZ», Construisons ensemble des voies nouvelles pour un sport utile à tous

Partenaires fondateurs DOSSIER DE PRESSE Dossier de presse «Fais-nous rêver-fondation GDF SUEZ» «Fais-nous rêver-fondation GDF SUEZ», Construisons ensemble des voies nouvelles pour un sport utile à tous

Rendez-vous de l ESS régionale. Chambre Régionale de l Économie Sociale Poitou-Charentes 60-68 rue Carnot 86000 POITIERS www.cres-pch.

Rendez-vous de l ESS régionale Chambre Régionale de l Économie Sociale Poitou-Charentes 60-68 rue Carnot 86000 POITIERS www.cres-pch.org %! "! $!!" # % " Les entreprises d économie sociale et solidaire

Rendez-vous de l ESS régionale Chambre Régionale de l Économie Sociale Poitou-Charentes 60-68 rue Carnot 86000 POITIERS www.cres-pch.org %! "! $!!" # % " Les entreprises d économie sociale et solidaire

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Un profil singulier. écoute, performance et innovation, Des réponses adaptées. Un peu d histoire pour éclairer le présent

Profondément humain Un peu d histoire pour éclairer le présent Créée depuis 1999 en région Rhône-Alpes par des mutuelles interprofessionnelles partageant les mêmes valeurs mutualistes de solidarité, de

Profondément humain Un peu d histoire pour éclairer le présent Créée depuis 1999 en région Rhône-Alpes par des mutuelles interprofessionnelles partageant les mêmes valeurs mutualistes de solidarité, de

«AMICALE DES CADRES DE LA POLICE NATIONALE ET DE LA SECURITE INTERIEURE» «ACPNSI»

«AMICALE DES CADRES DE LA POLICE NATIONALE ET DE LA SECURITE INTERIEURE» «ACPNSI» Mutuelle régie par les dispositions du Livre III du Code de la mutualité et immatriculée au registre national des mutuelles

«AMICALE DES CADRES DE LA POLICE NATIONALE ET DE LA SECURITE INTERIEURE» «ACPNSI» Mutuelle régie par les dispositions du Livre III du Code de la mutualité et immatriculée au registre national des mutuelles

«TRANSMÉA», UN FONDS UNIQUE DE CAPITAL INVESTISSEMENT DÉDIÉ AUX RES ORGANISÉS EN SCOP

«TRANSMÉA», UN FONDS UNIQUE DE CAPITAL INVESTISSEMENT DÉDIÉ AUX RES ORGANISÉS EN SCOP I. Présentation de l action La Région Rhône-Alpes a lancé en 2007, en partenariat avec l Union régionale des Scop (Urscop),

«TRANSMÉA», UN FONDS UNIQUE DE CAPITAL INVESTISSEMENT DÉDIÉ AUX RES ORGANISÉS EN SCOP I. Présentation de l action La Région Rhône-Alpes a lancé en 2007, en partenariat avec l Union régionale des Scop (Urscop),

Personal Financial Services Fonds de placement

Personal Financial Services Fonds de placement Un investissement dans des fonds de placement, c est la promesse de rendements attractifs pour un risque contrôlé. Informez-vous ici sur le fonctionnement

Personal Financial Services Fonds de placement Un investissement dans des fonds de placement, c est la promesse de rendements attractifs pour un risque contrôlé. Informez-vous ici sur le fonctionnement

Comprendre les phénomènes biologiques et psychologiques du stress

GÉRER LE STRESS DANS L ENTREPRISE OBJECTIFS PEDAGOGIQUES DUREE : 1 JOUR Comprendre les phénomènes biologiques et psychologiques du stress Identifier la notion de risques psychosociaux au titre de la Loi

GÉRER LE STRESS DANS L ENTREPRISE OBJECTIFS PEDAGOGIQUES DUREE : 1 JOUR Comprendre les phénomènes biologiques et psychologiques du stress Identifier la notion de risques psychosociaux au titre de la Loi

Propositions de Transparency International France sur la transparence de la vie économique

Propositions de Transparency International France sur la transparence de la vie économique Lors de ses vœux aux corps constitués le 20 janvier dernier, le Président de la République a annoncé l élaboration

Propositions de Transparency International France sur la transparence de la vie économique Lors de ses vœux aux corps constitués le 20 janvier dernier, le Président de la République a annoncé l élaboration

LES CLES D UNE BONNE STRATEGIE A L EXPORT

LES CLES D UNE BONNE STRATEGIE A L EXPORT CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009 Une bonne stratégie à l export ne s improvise pas CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009

LES CLES D UNE BONNE STRATEGIE A L EXPORT CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009 Une bonne stratégie à l export ne s improvise pas CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009

INVETISSEMENTS, PRODUCTION, COMMERCIALISATION, EXPORTATION: FACILITES & CONTRAINTES. CAS DU GROUPE FALY EXPORT

INVETISSEMENTS, PRODUCTION, COMMERCIALISATION, EXPORTATION: FACILITES & CONTRAINTES. CAS DU GROUPE FALY EXPORT LA SECURITE ALIMENTAIRE DANS L INDIANOCEANIE INVESTIR DANS LA PRODUCTION AGRICOLE 25-27 MARS

INVETISSEMENTS, PRODUCTION, COMMERCIALISATION, EXPORTATION: FACILITES & CONTRAINTES. CAS DU GROUPE FALY EXPORT LA SECURITE ALIMENTAIRE DANS L INDIANOCEANIE INVESTIR DANS LA PRODUCTION AGRICOLE 25-27 MARS

...... en quelques mots 1

... en quelques mots 1 Un nouveau Projet d'entreprise pourquoi faire? Le Projet d'entreprise 2006-2009 a porté l ambition de faire de l Assurance Maladie un assureur solidaire en santé reconnu en tant

... en quelques mots 1 Un nouveau Projet d'entreprise pourquoi faire? Le Projet d'entreprise 2006-2009 a porté l ambition de faire de l Assurance Maladie un assureur solidaire en santé reconnu en tant

L Economie Sociale et Solidaire

1 L Economie Sociale et Solidaire L ESS EST UNE ÉCONOMIE QUI SE VEUT ÊTRE DIFFÉRENTE DE L ÉCONOMIE CLASSIQUE. DES PRINCIPES FONDAMENTAUX ONT ÉTÉ DÉFINIS ET CONSTITUENT LES PILIERS DE CE SECTEUR. 2 LES

1 L Economie Sociale et Solidaire L ESS EST UNE ÉCONOMIE QUI SE VEUT ÊTRE DIFFÉRENTE DE L ÉCONOMIE CLASSIQUE. DES PRINCIPES FONDAMENTAUX ONT ÉTÉ DÉFINIS ET CONSTITUENT LES PILIERS DE CE SECTEUR. 2 LES

SOLVENCY II: GOUVERNANCE ET NOUVELLE POLITIQUE DE EIFR 25.06.2014

SOLVENCY II: GOUVERNANCE ET NOUVELLE POLITIQUE DE RISQUE EIFR 25.06.2014 LA MUTUALITÉ FRANÇAISE La mutualité française en quelques chiffres 2 LES CHIFFRES CLÉS ET L ORGANISATION DE LA MUTUALITÉ Un acteur

SOLVENCY II: GOUVERNANCE ET NOUVELLE POLITIQUE DE RISQUE EIFR 25.06.2014 LA MUTUALITÉ FRANÇAISE La mutualité française en quelques chiffres 2 LES CHIFFRES CLÉS ET L ORGANISATION DE LA MUTUALITÉ Un acteur

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

UE 4 Comptabilité et audit 2 Identification du candidat (prénom, nom) : 1 2 3 4 5 6 7 8 9 10

: 1 2 3 4 5 6 7 8 9 10") Diplôme Supérieur de Comptabilité et de Gestion DSCG D é c r e t N 2 0 0 6-1 7 0 6 d u 2 2 d é c e m b r e 2 0 0 6 - A r r ê t é d u 8 m a r s 2 0 1 0 Validation des Acquis de l Expérience VAE R é f é

Diplôme Supérieur de Comptabilité et de Gestion DSCG D é c r e t N 2 0 0 6-1 7 0 6 d u 2 2 d é c e m b r e 2 0 0 6 - A r r ê t é d u 8 m a r s 2 0 1 0 Validation des Acquis de l Expérience VAE R é f é

Qu est ce que l Economie Sociale?

Fiche n 2 Les entreprises : Qu est ce que l Economie Sociale? Les de toutes natures (salariés, usagers, ), les mutuelles (assurance ou prévoyance santé), les associations et les fondations constituent

Fiche n 2 Les entreprises : Qu est ce que l Economie Sociale? Les de toutes natures (salariés, usagers, ), les mutuelles (assurance ou prévoyance santé), les associations et les fondations constituent

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

L ESSENTIEL CARREFOUR BANQUE

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

PRESENTATION ACTION SOCIALE PREVOYANCE MICHELIN

PRESENTATION ACTION SOCIALE PREVOYANCE MICHELIN 1 1 L ACTION SOCIALE NOS VALEURS SOLIDARITÉ Valeur centrale, elle s exprime par la mise en œuvre d interventions au profit de tous ses clients : entreprises,

PRESENTATION ACTION SOCIALE PREVOYANCE MICHELIN 1 1 L ACTION SOCIALE NOS VALEURS SOLIDARITÉ Valeur centrale, elle s exprime par la mise en œuvre d interventions au profit de tous ses clients : entreprises,

Emploi et Formation Secteur Publicité

Rapport statistique Emploi et Formation Secteur Publicité 2009-2010 AFDAS / R&D - Septembre 2012 Sommaire 1. DONNEES SUR L EMPLOI 3 1.1. POINT METHODOLOGIQUE ET PRECAUTIONS D USAGE 4 1.2. LES ENTREPRISES

Rapport statistique Emploi et Formation Secteur Publicité 2009-2010 AFDAS / R&D - Septembre 2012 Sommaire 1. DONNEES SUR L EMPLOI 3 1.1. POINT METHODOLOGIQUE ET PRECAUTIONS D USAGE 4 1.2. LES ENTREPRISES

DEMANDE DE SOUTIEN - RAVIV. Fonds de Soutien à l Initiative et à la Recherche

DEMANDE DE SOUTIEN - RAVIV Fonds de Soutien à l Initiative et à la Recherche 2015 1 PRESENTATION DE LA STRUCTURE RAViV est un réseau solidaire de compagnies et structures franciliennes de spectacle vivant

DEMANDE DE SOUTIEN - RAVIV Fonds de Soutien à l Initiative et à la Recherche 2015 1 PRESENTATION DE LA STRUCTURE RAViV est un réseau solidaire de compagnies et structures franciliennes de spectacle vivant

Qui sommes-nous? Société familiale d assurance créée en 1923. Indépendance financière. Maîtrise de l intégralité des activités de notre métier

Qui sommes-nous? Siège ESCA à Strasbourg Société familiale d assurance créée en 1923 Indépendance financière Maîtrise de l intégralité des activités de notre métier Conception Distribution Gestion «D un

Qui sommes-nous? Siège ESCA à Strasbourg Société familiale d assurance créée en 1923 Indépendance financière Maîtrise de l intégralité des activités de notre métier Conception Distribution Gestion «D un

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

FRAIS DE GESTION des mutuelles

FRAIS DE GESTION des mutuelles Juillet 2014 PARLONS-EN EN TOUTE TRANSPARENCE Pour fonctionner, toute entreprise doit consacrer des ressources à sa gestion. Les «frais de gestion» des mutuelles représentent

FRAIS DE GESTION des mutuelles Juillet 2014 PARLONS-EN EN TOUTE TRANSPARENCE Pour fonctionner, toute entreprise doit consacrer des ressources à sa gestion. Les «frais de gestion» des mutuelles représentent

Question 1: Informations sur la personne ou entité interrogée

Juin 2013 QUESTIONNAIRE REPONSE DES AUTORITES FRANCAISES CONSULTATION SUR LES RÉSULTATS DE L ÉTUDE SUR LA SITUATION ACTUELLE ET LES PERSPECTIVES DES SOCIÉTÉS MUTUELLES EN EUROPE Question 1: Informations

Juin 2013 QUESTIONNAIRE REPONSE DES AUTORITES FRANCAISES CONSULTATION SUR LES RÉSULTATS DE L ÉTUDE SUR LA SITUATION ACTUELLE ET LES PERSPECTIVES DES SOCIÉTÉS MUTUELLES EN EUROPE Question 1: Informations

Contribution du Système d informationd à la valeur de l entreprisel

Contribution du Système d informationd à la valeur de l entreprisel Etude de cas : Déploiement d un ERP dans une entreprise internationale Malika Mir-Silber : Microsoft Pierre-Laurent Dugré : Adgil www.adgil.net

Contribution du Système d informationd à la valeur de l entreprisel Etude de cas : Déploiement d un ERP dans une entreprise internationale Malika Mir-Silber : Microsoft Pierre-Laurent Dugré : Adgil www.adgil.net

I. Les entreprises concernées et l opération

RÉPUBLIQUE FRANÇAISE Décision n 14-DCC-20 du 17 février 2014 relative à l affiliation de la Mutuelle Nationale des Personnels Air France à la Société de Groupe d Assurance Mutuelle Macif L Autorité de

RÉPUBLIQUE FRANÇAISE Décision n 14-DCC-20 du 17 février 2014 relative à l affiliation de la Mutuelle Nationale des Personnels Air France à la Société de Groupe d Assurance Mutuelle Macif L Autorité de

Règlement intérieur de la Cité

Règlement intérieur de la Cité 19 mai 2015 p.1 PREAMBULE Objectifs La Cité est un équipement municipal de soutien à la vie associative. C est un lieu d accueil, de promotion, d information, de formation

Règlement intérieur de la Cité 19 mai 2015 p.1 PREAMBULE Objectifs La Cité est un équipement municipal de soutien à la vie associative. C est un lieu d accueil, de promotion, d information, de formation

RENDEZ-VOUS D AUTOMNE DE L ADRECA. 17 novembre 2003

RENDEZ-VOUS D AUTOMNE DE L ADRECA 17 novembre 2003 Pascal PICHON LES ASSUREURS RC ONT-ILS PEUR DES RISQUES EMERGEANTS? INTRODUCTION LA RC EN CRISE DEPUIS PLUSIEURS ANNEES HAUSSES TARIFAIRES NOUVELLES POLITIQUES

RENDEZ-VOUS D AUTOMNE DE L ADRECA 17 novembre 2003 Pascal PICHON LES ASSUREURS RC ONT-ILS PEUR DES RISQUES EMERGEANTS? INTRODUCTION LA RC EN CRISE DEPUIS PLUSIEURS ANNEES HAUSSES TARIFAIRES NOUVELLES POLITIQUES

Fiche «emploi» Conseil Régional Nord Pas de Calais MESURE 3 : LE CONTRAT DE CREATION. Les dispositifs régionaux d aide à l emploi

Janvier 2015 Les dispositifs régionaux d aide à l emploi Conseil Régional Nord Pas de Calais Création et développement d activités Quoi? Ce dispositif est une politique générale pour les structures de

Janvier 2015 Les dispositifs régionaux d aide à l emploi Conseil Régional Nord Pas de Calais Création et développement d activités Quoi? Ce dispositif est une politique générale pour les structures de

L approche Casino en matière de développement durable?

L approche Casino en matière de développement durable? 1 Les principaux enjeux pour Casino Optimiser la conception et la gestion des magasins (énergie, paysage, ) Environnement Maîtriser les impacts du

L approche Casino en matière de développement durable? 1 Les principaux enjeux pour Casino Optimiser la conception et la gestion des magasins (énergie, paysage, ) Environnement Maîtriser les impacts du

1. STRUCTURATION FEDERALE BI POLAIRE

ADDITIF EXPLICATIF 1. STRUCTURATION FEDERALE BI POLAIRE Organisation de deux «secteurs» clairement identifiés dans leurs objectifs et missions. Sous la responsabilité d un pilotage unique, ces deux «secteurs»

ADDITIF EXPLICATIF 1. STRUCTURATION FEDERALE BI POLAIRE Organisation de deux «secteurs» clairement identifiés dans leurs objectifs et missions. Sous la responsabilité d un pilotage unique, ces deux «secteurs»

Appel à projets Soutien à la dynamique des Pôles territoriaux de coopération économique (PTCE)

") Appel à projets Soutien à la dynamique des Pôles territoriaux de coopération économique (PTCE) Date de l ouverture de l appel à projets : Mi-juillet 2013 Date de clôture de l appel à projets : 31 octobre

Appel à projets Soutien à la dynamique des Pôles territoriaux de coopération économique (PTCE) Date de l ouverture de l appel à projets : Mi-juillet 2013 Date de clôture de l appel à projets : 31 octobre

Une loi de reconnaissance de l'economie Sociale et Solidaire

Une loi de reconnaissance de l'economie Sociale et Solidaire Ensemble, Entreprendre Autrement 1 1. Principes, périmètre et bonnes pratiques : ce que dit la loi Ensemble, Entreprendre Autrement 2 Des principes

Une loi de reconnaissance de l'economie Sociale et Solidaire Ensemble, Entreprendre Autrement 1 1. Principes, périmètre et bonnes pratiques : ce que dit la loi Ensemble, Entreprendre Autrement 2 Des principes

Le secteur bancaire confronté au défi FATCA. Juillet 2013. kpmg.fr

Le secteur bancaire confronté au défi FATCA Juillet 2013 kpmg.fr 1 Le secteur bancaire confronté au défi FATCA Sommaire Contexte et enjeux opérationnels de la réglementation FATCA... 2 Cinq grands chantiers

Le secteur bancaire confronté au défi FATCA Juillet 2013 kpmg.fr 1 Le secteur bancaire confronté au défi FATCA Sommaire Contexte et enjeux opérationnels de la réglementation FATCA... 2 Cinq grands chantiers

Présentation des résultats 2006. 15 mars 2007

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

BANQUE FRANÇAISE MUTUALISTE LA BANQUE DES AGENTS DU SECTEUR PUBLIC

BANQUE FRANÇAISE MUTUALISTE LA BANQUE DES AGENTS DU SECTEUR PUBLIC DOSSIER DE PRESSE Contact presse Caroline Weill cweill@selfimage.fr 01 47 04 12 52 Audrey Peauger apeauger@selfimage.fr 01 47 04 12 53

BANQUE FRANÇAISE MUTUALISTE LA BANQUE DES AGENTS DU SECTEUR PUBLIC DOSSIER DE PRESSE Contact presse Caroline Weill cweill@selfimage.fr 01 47 04 12 52 Audrey Peauger apeauger@selfimage.fr 01 47 04 12 53

Consolider le développement du Jardin

Association «Solidarité & Initiative» pour le développement du Jardin de Cocagne de la Haute Borne pour la création de la Table de Cocagne de la Haute Borne Projet 2014 Adresse : 10 rue Héloïse Europarc

Association «Solidarité & Initiative» pour le développement du Jardin de Cocagne de la Haute Borne pour la création de la Table de Cocagne de la Haute Borne Projet 2014 Adresse : 10 rue Héloïse Europarc

Conseil municipal du 19 décembre 2013

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation Danièle NOUY, Secrétaire général de l Autorité de contrôle prudentiel

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation Danièle NOUY, Secrétaire général de l Autorité de contrôle prudentiel

FCPR Mandarine Capital Solidaire

FCPR Mandarine Capital Solidaire 1 Historique Depuis le 01/01/2010*, les entreprises proposant des Plan Epargne Entreprise à leurs salariés ont l'obligation d'inclure un FCPE Solidaire dans leur offre

FCPR Mandarine Capital Solidaire 1 Historique Depuis le 01/01/2010*, les entreprises proposant des Plan Epargne Entreprise à leurs salariés ont l'obligation d'inclure un FCPE Solidaire dans leur offre

RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

Ville de Schiltigheim. Audit financier version définitive

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

2.1 - Améliorer l offre de soins sur le Pays

Module 2 : Services à la population 2.1 - Améliorer l offre de soins sur le Pays réservée : 400 000 OBJECTIFS STRATÉGIQUES - Développer les solidarités locales et l'accessibilité de tous aux services (Axe

Module 2 : Services à la population 2.1 - Améliorer l offre de soins sur le Pays réservée : 400 000 OBJECTIFS STRATÉGIQUES - Développer les solidarités locales et l'accessibilité de tous aux services (Axe

Les critères de segmentation Critères Variables retenues Description Exemple Pays, région, ville, Chauffage,

SYNTHÈSE DU CHAPITRE 11 : LA SEGMENTATION DE LA DEMANDE. La segmentation. La segmentation de la demande consiste à définir des groupes de clients (des segments de clientèle) ayant des comportements homogènes

SYNTHÈSE DU CHAPITRE 11 : LA SEGMENTATION DE LA DEMANDE. La segmentation. La segmentation de la demande consiste à définir des groupes de clients (des segments de clientèle) ayant des comportements homogènes

CONTEXTE... 3 PROFIL DES POSTES DE NOUNOUS... 5 AGE DU PLUS JEUNE ENFANT GARDE... 5 TYPE DE GARDE... 5 HORAIRES... 5

Résultats d enquête Nounous à domicile : profils, salaire, horaires 2014 1 TABLE DES MATIERES CONTEXTE... 3 PROFIL DES REPONDANTS... ERREUR! SIGNET NON DEFINI. PROFIL DES NOUNOUS... 4 PROFIL DES POSTES

Résultats d enquête Nounous à domicile : profils, salaire, horaires 2014 1 TABLE DES MATIERES CONTEXTE... 3 PROFIL DES REPONDANTS... ERREUR! SIGNET NON DEFINI. PROFIL DES NOUNOUS... 4 PROFIL DES POSTES

EN CLAIR. Le guide de ceux qui entreprennent autrement PLACEMENTS. n 02. bien. comment

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

PRESENTATION AFD- juin 2004

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

CONTRAT EDUCATIF LOCAL

CONTRAT EDUCATIF LOCAL Année 2002-2003 CANDIDATURE ET PROJET D ACTIONS SUR LES TEMPS PERI ET EXTRA-SCOLAIRES sur la commune ou le groupement de communes de... Ce dossier comprend : Page 2 : Page 3 : Page

CONTRAT EDUCATIF LOCAL Année 2002-2003 CANDIDATURE ET PROJET D ACTIONS SUR LES TEMPS PERI ET EXTRA-SCOLAIRES sur la commune ou le groupement de communes de... Ce dossier comprend : Page 2 : Page 3 : Page

EOVI MANAGER À CHACUN SA PARTITION À CHACUN SES SOLUTIONS

EOVI MANAGER À CHACUN SA PARTITION À CHACUN SES SOLUTIONS SANTÉ PRÉVOYANCE ÉPARGNE RETRAITE la qui renouvelle la mutuelle Dirigeants et salariés de petites structures... Vous êtes déjà nombreux à nous

EOVI MANAGER À CHACUN SA PARTITION À CHACUN SES SOLUTIONS SANTÉ PRÉVOYANCE ÉPARGNE RETRAITE la qui renouvelle la mutuelle Dirigeants et salariés de petites structures... Vous êtes déjà nombreux à nous

Cahier de charge application cartographie (base de données des acteurs et des lieux culturels)

") Cahier de charge application cartographie (base de données des acteurs et des lieu culturels) Page 1 sur 19 TABLE DES MATIERES Cahier de charge application cartographie... 1 (base de données des acteurs

Cahier de charge application cartographie (base de données des acteurs et des lieu culturels) Page 1 sur 19 TABLE DES MATIERES Cahier de charge application cartographie... 1 (base de données des acteurs

Une ETI* coopérative. 1 er. en Banque, Assurances et Immobilier. * Entreprise de Taille Intermédiaire

* Entreprise de Taille Intermédiaire Une ETI* coopérative en Banque, Assurances et Immobilier 1 er PARTENAIRE DE L ÉCONOMIE DÉPARTEMENTALE LES CHIFFRES CLÉS 2014 UNE ETI COOPÉRATIVE actrice EN BANQUE,

* Entreprise de Taille Intermédiaire Une ETI* coopérative en Banque, Assurances et Immobilier 1 er PARTENAIRE DE L ÉCONOMIE DÉPARTEMENTALE LES CHIFFRES CLÉS 2014 UNE ETI COOPÉRATIVE actrice EN BANQUE,

Une mutuelle de formation est un regroupement

MISSION DU COMITÉ SECTORIEL DE MAIN- D OEUVRE DE L ÉCO NOMIE SOCIALE ET DE L ACTION COMMUNAU- TAIRE Créé en 1997, le comité sectoriel de maind oeuvre de l sociale et de l action communautaire (CSMO-ÉSAC)

MISSION DU COMITÉ SECTORIEL DE MAIN- D OEUVRE DE L ÉCO NOMIE SOCIALE ET DE L ACTION COMMUNAU- TAIRE Créé en 1997, le comité sectoriel de maind oeuvre de l sociale et de l action communautaire (CSMO-ÉSAC)

La Mutualité Française

La Mutualité Française en Pays de la Loire Un mouvement pour une santé solidaire en région en Pays de la Loire : une représentation régionale pour défendre l accès à la santé pour tous Les mutuelles Premier

La Mutualité Française en Pays de la Loire Un mouvement pour une santé solidaire en région en Pays de la Loire : une représentation régionale pour défendre l accès à la santé pour tous Les mutuelles Premier

GLOSSAIRE PSYCHOLOGICAL AND BEHAVIORAL BARRIER

GLOSSAIRE THEME CREST WP1 BARRIERE PSYCHOLOGIQUE ET COMPORTEMENTALE BATIMENT INTELLIGENT CAPTEURS CHANGEMENT CLIMATIQUE CHEMINEMENT EDUCATIF COMPORTEMENT CONSEIL ECHANGES PROFESSIONNELS ECO UTILISATION

GLOSSAIRE THEME CREST WP1 BARRIERE PSYCHOLOGIQUE ET COMPORTEMENTALE BATIMENT INTELLIGENT CAPTEURS CHANGEMENT CLIMATIQUE CHEMINEMENT EDUCATIF COMPORTEMENT CONSEIL ECHANGES PROFESSIONNELS ECO UTILISATION

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

Présentation du corps de contrôle des assurances LE MÉTIER DE COMMISSAIRE-CONTRÔLEUR

Présentation du corps de contrôle des assurances LE MÉTIER DE COMMISSAIRE-CONTRÔLEUR L Assurance : un secteur clé de la vie économique Le secteur de l assurance est un acteur majeur de la vie économique

Présentation du corps de contrôle des assurances LE MÉTIER DE COMMISSAIRE-CONTRÔLEUR L Assurance : un secteur clé de la vie économique Le secteur de l assurance est un acteur majeur de la vie économique

Forticiel Génération 2

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Conférence XBRL France. Projet Reporting S2 Groupe CNP Assurances 3 Avril 2014. Olivier BOYER et Aurélia MULLER

Conférence XBRL France Projet Reporting S2 Groupe CNP Assurances 3 Avril 2014 Olivier BOYER et Aurélia MULLER 1 2 1- Présentation du Groupe CNP Assurances Un métier, la protection des personnes Assureur

Conférence XBRL France Projet Reporting S2 Groupe CNP Assurances 3 Avril 2014 Olivier BOYER et Aurélia MULLER 1 2 1- Présentation du Groupe CNP Assurances Un métier, la protection des personnes Assureur

Distribution et publicité télévisée

Distribution et publicité télévisée 1 Compte tenu de l ouverture progressive de la publicité télévisée pour le secteur de la distribution, dont l accès sera généralisé à l ensemble des chaînes de télévision

Distribution et publicité télévisée 1 Compte tenu de l ouverture progressive de la publicité télévisée pour le secteur de la distribution, dont l accès sera généralisé à l ensemble des chaînes de télévision

CONVENTION DE MECENAT

CONVENTION DE MECENAT Entre L association X et l entreprise X ENTRE L association X, Représentée par.. Ci-après dénommée «l association» Déclaration au Journal Officiel. ET L entreprise X Située. immatriculée

CONVENTION DE MECENAT Entre L association X et l entreprise X ENTRE L association X, Représentée par.. Ci-après dénommée «l association» Déclaration au Journal Officiel. ET L entreprise X Située. immatriculée

RÈGLEMENT INTERIEUR DE L USE ECL

RÈGLEMENT INTERIEUR DE L USE ECL TABLE DES MATIERES Table des matières... 1 1 Préambule... 4 2 Relations avec les adhérents... 4 2.1 Conséquences de l'adhésion... 4 2.2 Cotisation et assurance... 4 2.2.1

RÈGLEMENT INTERIEUR DE L USE ECL TABLE DES MATIERES Table des matières... 1 1 Préambule... 4 2 Relations avec les adhérents... 4 2.1 Conséquences de l'adhésion... 4 2.2 Cotisation et assurance... 4 2.2.1

Programme de formation des bénévoles et salariés de l ESS en Corse 2015

Programme de formation des bénévoles et salariés de l ESS en Corse 2015 Cahier des charges pour le dépôt des réponses À l attention des Organismes de Formation, Ajaccio, le 4 février 2015 Objet : Appel

Programme de formation des bénévoles et salariés de l ESS en Corse 2015 Cahier des charges pour le dépôt des réponses À l attention des Organismes de Formation, Ajaccio, le 4 février 2015 Objet : Appel

des mutuelles FRAIS DE GESTION PARLONS-EN EN TOUTE TRANSPARENCE

FRAIS DE GESTION des mutuelles PARLONS-EN EN TOUTE TRANSPARENCE Les Pour fonctionner, toute entreprise doit consacrer des ressources à sa gestion. Les «frais de gestion» des mutuelles représentent 3 milliards

FRAIS DE GESTION des mutuelles PARLONS-EN EN TOUTE TRANSPARENCE Les Pour fonctionner, toute entreprise doit consacrer des ressources à sa gestion. Les «frais de gestion» des mutuelles représentent 3 milliards

DOSSIER DE PRESSE. Contact Presse de Mutuelle Bleue

Contact Presse de Mutuelle Bleue Stéphanie ARREGROS Responsable Communication Tél. : 01 64 71 39 74 Courriel : s.arregros@mutuellebleue.fr DOSSIER DE PRESSE Siège social : 68 rue du Rocher 75396 Paris

Contact Presse de Mutuelle Bleue Stéphanie ARREGROS Responsable Communication Tél. : 01 64 71 39 74 Courriel : s.arregros@mutuellebleue.fr DOSSIER DE PRESSE Siège social : 68 rue du Rocher 75396 Paris

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

Le financement de la microfinance à travers les fonds solidaires. Forum des Innovations Financières pour le Développement 4 mars 2010

Le financement de la microfinance à travers les fonds solidaires Forum des Innovations Financières pour le Développement 4 mars 2010 Sommaire 1. Définition des «fonds solidaires» et des entreprises solidaires

Le financement de la microfinance à travers les fonds solidaires Forum des Innovations Financières pour le Développement 4 mars 2010 Sommaire 1. Définition des «fonds solidaires» et des entreprises solidaires

La construction du projet associatif. un outil d aide à la structuration

La construction du projet associatif un outil d aide à la structuration Sommaire 1. Le diagnostic de l association 3 1.1 L état des lieux 3 1.2 L analyse 4 2. La formalisation du projet 5 3. La traduction

La construction du projet associatif un outil d aide à la structuration Sommaire 1. Le diagnostic de l association 3 1.1 L état des lieux 3 1.2 L analyse 4 2. La formalisation du projet 5 3. La traduction

GARANTIE D ASSISTANCE 2015

GARANTIE D ASSISTANCE 2015 DOMAINE D APPLICATION 1. BENEFICIAIRES 2. PRISE D EFFET ET DUREE DES GARANTIES 3. COUVERTURE GEOGRAPHIQUE 4. FAITS GENERATEURS 5. MODALITES DE MISE EN OEUVRE POUR CONTACTER L

GARANTIE D ASSISTANCE 2015 DOMAINE D APPLICATION 1. BENEFICIAIRES 2. PRISE D EFFET ET DUREE DES GARANTIES 3. COUVERTURE GEOGRAPHIQUE 4. FAITS GENERATEURS 5. MODALITES DE MISE EN OEUVRE POUR CONTACTER L

CONSEIL DES MINISTRES

CONSEIL DES MINISTRES LE PRESIDENT DE LA REPUBLIQUE A REUNI LE CONSEIL DES MINISTRES AU PALAIS DE L ÉLYSEE LE MERCREDI 1 ER AVRIL 2015 À L ISSUE DU CONSEIL, LE SERVICE DE PRESSE DE LA PRESIDENCE DE LA

CONSEIL DES MINISTRES LE PRESIDENT DE LA REPUBLIQUE A REUNI LE CONSEIL DES MINISTRES AU PALAIS DE L ÉLYSEE LE MERCREDI 1 ER AVRIL 2015 À L ISSUE DU CONSEIL, LE SERVICE DE PRESSE DE LA PRESIDENCE DE LA

COMMENT MET-ON EN PLACE UNE MUTUELLE SOCIALE

MINISTÈRE DE LA FAMILLE, DE LA FEMME ET DES AFFAIRES SOCIALES RÉPUBLIQUE DE CÔTE D IVOIRE UNION -DISCIPLINE -TRAVAIL DIRECTION DE LA SECURITE SOCIALE ET DE LA MUTUALITE COMMENT MET-ON EN PLACE UNE MUTUELLE

MINISTÈRE DE LA FAMILLE, DE LA FEMME ET DES AFFAIRES SOCIALES RÉPUBLIQUE DE CÔTE D IVOIRE UNION -DISCIPLINE -TRAVAIL DIRECTION DE LA SECURITE SOCIALE ET DE LA MUTUALITE COMMENT MET-ON EN PLACE UNE MUTUELLE

EPARGNE SALARIALE : PEE PERCO

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

GROUPAMA Résultats annuels 2012. Présentation presse & analystes 21 février 2013

GROUPAMA Résultats annuels 2012 Présentation presse & analystes 21 février 2013 Introduction 2 «Je serai attentif à faire vivre un mutualisme moderne : qui s appuie sur un modèle d engagement et de responsabilité

GROUPAMA Résultats annuels 2012 Présentation presse & analystes 21 février 2013 Introduction 2 «Je serai attentif à faire vivre un mutualisme moderne : qui s appuie sur un modèle d engagement et de responsabilité

PANORAMA. Economie sociale et solidaire dans l'entente. Décembre 2013. Chiffres-clés des entreprises et des emplois de l ESS

Economie sociale et solidaire dans l'entente PANORAMA Décembre 2013 Chiffres-clés des entreprises et des emplois de l ESS L économie sociale et solidaire (ESS) rassemble les entreprises qui cherchent à

Economie sociale et solidaire dans l'entente PANORAMA Décembre 2013 Chiffres-clés des entreprises et des emplois de l ESS L économie sociale et solidaire (ESS) rassemble les entreprises qui cherchent à

Formation : BIENVENUE EN SCOP

Formation : BIENVENUE EN SCOP Devenir associé de sa SCOP, pourquoi, comment? s Démarche pédagogique Dates Tout salarié souhaitant devenir associé de sa Scop et nouveaux salariés associés Favoriser la vie

Formation : BIENVENUE EN SCOP Devenir associé de sa SCOP, pourquoi, comment? s Démarche pédagogique Dates Tout salarié souhaitant devenir associé de sa Scop et nouveaux salariés associés Favoriser la vie