MQT1183 Méthodes statistiques

|

|

|

- Alexandre Garon

- il y a 6 ans

- Total affichages :

Transcription

1 MQT1183 Méthodes statistiques Sébastien Blais Département des sciences administratives, UQO 20 mars 2017

2 Rappels Exercice 8.35.

3 Aujourd hui Chapitre 9: Test d hypothèses 1 Introduction 2 Hypothèses nulle et alternative 3 Erreurs de première et seconde espèce 4 Hypothèse sur la moyenne,σ connu (théorie) 5 Hypothèse sur la moyenne, σ inconnu 6 Hypothèse sur la proportion

4 La troisième partie du cours pour sur l inférence statistique, qui comporte deux types de problèmes 1 estimation ponctuelle (chapitre 7) par intervalle (chapitre 8) 2 décision test d hypothèse introduction, une population (chapitre 9) plusieurs populations, moyennes (chapitre 10) plusieurs populations, proportions (chapitre 11) Les problèmes de décision considérés dans ce cours: 1 sont binaires: on décide de faire, ou de ne pas faire, quelque chose. 2 repose sur l observation d un événement: on fait quelque chose si un certain événement est observé.

5 Exercice 4.60 Quelle décision doit être prise? Quelle est la règle de décision? Quelles sont les erreurs (mauvaises décisions) possibles?

6 La pièce est-elle truquée? Je lance la pièce de monnaie 10 fois: j obtiens 3 piles et 7 faces. Quelles sont les erreurs (mauvaises décisions) possibles? Quelle est la règle de décision? Quelle est la probabilité de faire une erreur?

7 Si p = 0, 5 P(X=x) P(X<=x) P(X>=x) 0 0,001 0,001 1, ,010 0,011 0, ,044 0,055 0, ,117 0,172 0, ,205 0,377 0, ,246 0,623 0, ,205 0,828 0, ,117 0,945 0, ,044 0,989 0, ,010 0,999 0, ,001 1,000 0,001

8 Problème de MaxFlight MaxFlight fabrique des balles de golf. Lorsque le processus de fabrication est bien réglé, les balles produites parcourent 295 verges en moyenne. Un programme d assurance qualité prévoit le prélèvement périodique de 50 balles pour évaluer le réglage du processus de fabrication et décider s il doit être ajusté. Problème de décision: 1 binaire: on ajuste le réglage, ou non. 2 événement: si la moyenne de l échantillon (une statistique de test) est inférieure à 290 verges (une valeur critique).

9 Aujourd hui Chapitre 9: Test d hypothèses 1 Introduction 2 Hypothèses nulle et alternative 3 Erreurs de première et seconde espèce 4 Hypothèse sur la moyenne,σ connu (théorie) 5 Hypothèse sur la moyenne, σ inconnu 6 Hypothèse sur la proportion

10 Hypothèses nulle et alternative Le problème de décision binaire se formule par l intermédiaire de deux hypothèses, qui prennent souvent la forme de conditions sur les paramètres de la population hypothèse nulle: comprend toujours une égalité Exemple: H 0 : µ=295 (le processus est bien réglé) Exemple: H 0 : µ 295 (le processus produit des balles dont la portée est d au moins 295 verges) hypothèse alternative: le complément de la nulle 1 Exemple: H 1 : µ 295 (le processus n est pas bien réglé) 2 Exemple: H 1 : µ < 295 (le processus produit des balles dont la portée est inférieure à 295 verges) Remarques: 1 Apprendre à bien formuler ces hypothèses demande de la pratique. 2 Le manuel utilise la notation H a pour l hypothèse alternative.

11 Idée générale - Problème de MaxFlight Supposons que nous avons calculé une moyenne d échantillon de 291 verges (σ = 12 connu). Puisque l hypothèse nulle (H 0 : µ 295) comprend une égalité, on peut calculer la distribution d une statistique de test sous cette égalité Exemple: Si µ = 295, x suit une loi normale d espérance 295 et d écart type 12/ 50 = 1, 7. On peut donc calculer la probabilité d observer une valeur plus petite que la valeur observée de la statistique ) de test. Exemple: P( X < 291) = P( X 295 1,7 < ,7 = P(Z < 2, 35) = 0, 0094 Si cette probabilité est faible (on y reviendra), c est probablement l hypothèse nulle est fausse. Exemple: Si µ = 295, il y avait moins de 1% de chances d observer une moyenne d échantillon aussi faible que 291.

12 Idée générale - Problème de MaxFlight (suite) Si µ = 295, il y avait moins de 1% de chances d observer une moyenne d échantillon aussi faible que 291. De deux choses l une: 1 Vous avez observé un événement qui avait moins de 1 chance sur 100 de se produire 2 µ < 295 Remarque: Si µ > 295, la probabilité d observer une moyenne d échantillon aussi faible que 291 est encore plus faible.

13 Formes des hypothèses nulle et alternative Les trois formes possibles sont 1 unilatéral inférieur, H 0 : µ µ 0 et H 1 : µ<µ 0 On rejette la nulle lorsque x est assez petite. 2 unilatéral à supérieur, H 0 : µ µ 0 et H 1 : µ>µ 0 On rejette la nulle lorsque x est assez grande. 3 bilatéral, H 0 : µ = µ 0 et H 1 : µ µ 0 On rejette la nulle lorsque x est assez loin de µ 0. Remarques: La valeur de µ 0 est donnée (souvent µ 0 = 0; µ 0 = 295 dans le problème de MaxFlight) Dans plusieurs manuels, l hypothèse nulle prend toujours la forme d une égalité.

14 Rejet ou non de la nulle On n accepte jamais la nulle. Il est possible qu un échantillon permette de rejeter la nulle ou qu il ne permette pas de le faire. Exemple: Supposons que j ai une pièce de monnaie truquée avec P(pile) = 0, 25. Je lance la pièce deux fois et j obtiens {pile, face}. La probabilité de cet événement est 0, 375. Vous voulez tester H 0 : p = 0, 5 avant de jouer avec moi. Si p = 0, 5 (sous la nulle), l événement observé est vraisemblable: P(pile, face) = 0, 5. Vous ne rejetez pas la nulle. Ce serait par contre imprudent de l accepter...

15 Aujourd hui Chapitre 9: Test d hypothèses 1 Introduction 2 Hypothèses nulle et alternative 3 Erreurs de première et seconde espèce 4 Hypothèse sur la moyenne,σ connu (théorie) 5 Hypothèse sur la moyenne, σ inconnu 6 Hypothèse sur la proportion

16 Erreurs de première et seconde espèce Lorsqu on prend une décision, on peut faire deux types d erreur 1 première espèce: rejeter la nulle lorsqu elle est vraie 2 seconde espèce: ne pas rejeter la nulle lorsqu elle est fause Exemple (problème de MaxFlight): 1 On conclut que le processus est mal réglé alors que ce n est pas le cas. On procède alors inutilement au réglage. 2 On ne conclut pas que le processus est mal réglé alors que c est le cas. On fabrique alors des balles avec un processus mal calibré.

17 Seuil de signification La règle de décision est généralement choisie par l intermédiaire d un seuil de signification (α), soit la probabilité de faire une erreur de première espèce lorsque l hypothèse nulle est satisfaite avec égalité. Exemple: On choisit la règle de décision de sorte que la probabilité de rejeter la nulle par erreur (erreur de première espèce) est α = 0, 05. La probabilité de procéder inutilement à un réglage est de 0,05. Remarque: On ne connaît pas la probabilité de faire une erreur de deuxième espèce.

18 Comment choisir le seuil de signification Par défaut, on prend souvent 5%. En pratique, ça dépend du coût associé aux erreurs de première et seconde espèces: régler ou pas: coût du réglage / perte de réputation prêter ou pas: perte en cas de défaut / perte de revenus parapluie ou pas: encombrement / mouillé ceinture de sécurité ou pas: encombrement / blessures ou mort nouveau médicament:? /?

19 Aujourd hui Chapitre 9: Test d hypothèses 1 Introduction 2 Hypothèses nulle et alternative 3 Erreurs de première et seconde espèce 4 Hypothèse sur la moyenne,σ connu (théorie) 5 Hypothèse sur la moyenne, σ inconnu 6 Hypothèse sur la proportion

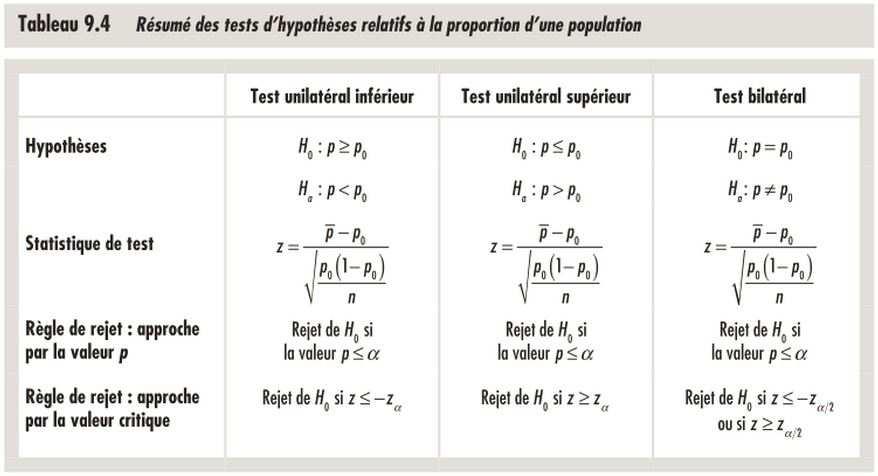

20 Deux méthodes équivalentes De manière générale, il y a deux manières de faire un test. Dans tous les cas, on commence par choisir le seuil de signification et calculer une statistique de test. Pour une hypothèse sur la moyenne, lorsque σ est connu, la statistique est z = x µ 0 σ/ n. On rejette H 0 lorsque l une ou l autre de ces conditions sont satisfaites: 1 valeur p: la probabilité d observer z est inférieur à α 2 valeur critique: z est inférieure et/ou (selon le cas) supérieure à une valeur critique.

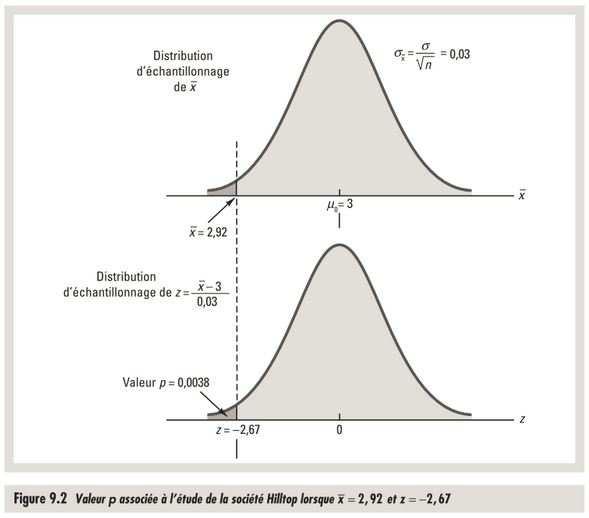

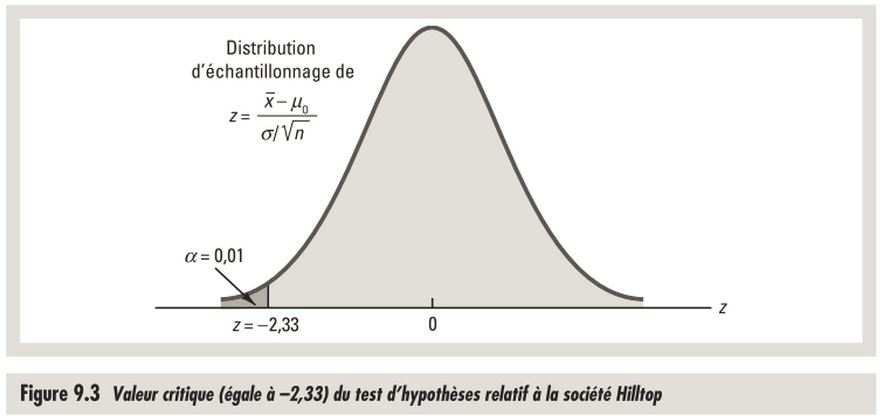

21 Problème de Hilltop Hilltop vend du café dans des boîtes de 3 livres. Pour protéger les consommateurs, la Commission fédérale du commerce veut vérifier qu il y a au moins 3 livres de café par boîte, en moyenne, à partir d un échantillon de 36 boîtes. Des analyses antérieures permettent de considérer que l écart type de la population est 0, 18. Quelle est l hypothèse nulle? Quelle est l hypothèse alternative? Quelle est la statistique de test? Quelle est la distribution de la statistique de test sous la nulle? Quel est le seuil de signification du test?

22 1. Approche de la valeur p Supposons que la moyenne d échantillon est 2, 92. La statistique de test observée est z = x µ 0 σ/ n 2, 92 3 = 0, 18/ = 2, Quelle est la probabilité d observer z = 2, 67? Sous la nulle, z est une normale centrée réduite et la valeur p est P(Z 2, 67) = 0, 0038 Puisque 0, 0038 < 0, 01, on rejette la nulle en faveur de l alternative H 1 : µ < 3. On conclut que les boîtes contiennent moins de 3 livres de café, en moyenne.

23

24 2. Approche de la valeur critique (test unilatéral) On cherche la valeur (critique) z α telle que P(Z z α ) = α sous la nulle, et on rejette la nulle si z z α. Puisque Z est une normale centrée réduite sous la nulle, z 0,01 = 2, 33 et on rejette H 0 puisque 2, 67 < 2, 33

25

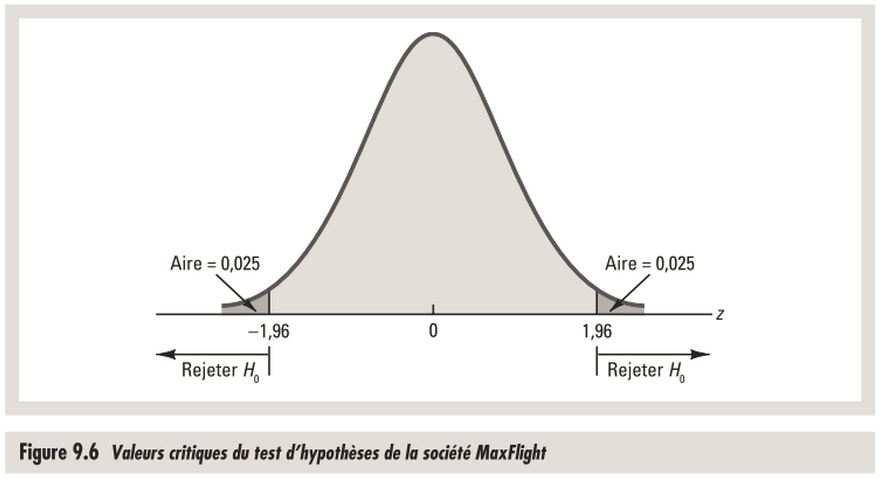

26 Test bilatéral Les hypothèses ont la forme H 0 : µ = µ 0 H 1 : µ µ 0 Pour le problème de MaxFlight H 0 : µ = 295 H 1 : µ 295

27

28 1. Approche de la valeur p Sous la nulle, z suit une loi normale centrée réduite. Supposons que la moyenne d échantillon (n = 50) est 297, 6. z = x µ 0 σ/ n = 297, / 50 = 1, 53. Quelle est la probabilité d observer une valeur de Z aussi loin de 0 que 1, 53? 1 P( 1, 53 Z 1, 53) = P(Z 1, 53)+P(Z 1, 53) = 2 P(Z 1, 53) = 2 0, 0630 = 0, Au seuil de α = 0, 05, on ne peut pas rejeter la nulle puisque 0, 1260 > 0, 05. On ne peut pas conclure qu un réglage est requis.

29

30 2. Approche de la valeur critique (test bilatéral) On cherche la valeur (critique) z α/2 telle que P ( z α/2 Z z α/2 ) = 1 α sous la nulle, et on rejette la nulle si z z α/2 ou z z α/2. Puisque Z est une normale centrée réduite sous la nulle, z 0,025 = 1, 96 et on ne peut pas rejeter H 0 puisque 1, 53 < 1, 96. On conclut que la portée des balles n est pas significativement différente de 295 verges. Remarque: De manière équivalente, on peut rejeter la nulle lorsque z z α/2.

31

32

33 Relation avec l estimation par intervalle Une autre manière de faire un test bilatéral consiste à calculer un intervalle de confiance et de rejeter la nulle si l intervalle de confiance ne contient pas µ 0. Exemple: L intervalle de confiance à 95% autour de 297, 6 est 297, 6±1, = 297, 6±3, 3 = 297, 6±3, 3 = [294, 3; 300, 9]. Puisque µ 0 = 295 est contenu dans cet intervalle, on ne peut pas rejeter la nulle et on conclut que la portée des balles n est pas significativement différente de 295 verges.

34 Aujourd hui Chapitre 9: Test d hypothèses 1 Introduction 2 Hypothèses nulle et alternative 3 Erreurs de première et seconde espèce 4 Hypothèse sur la moyenne,σ connu (théorie) 5 Hypothèse sur la moyenne, σ inconnu 6 Hypothèse sur la proportion

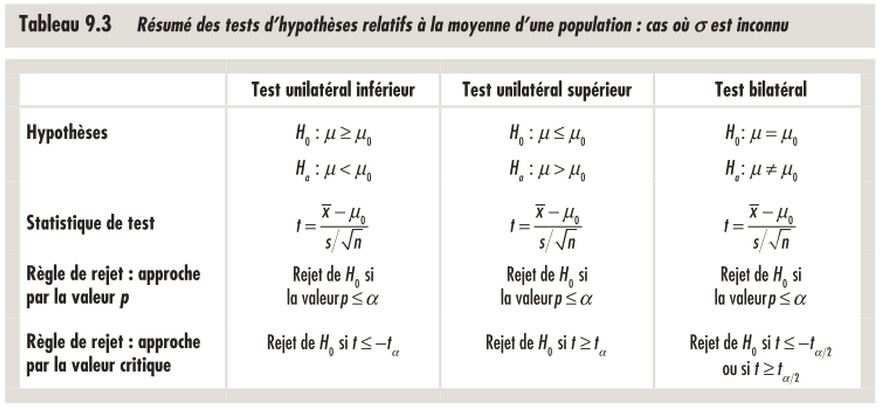

35 Hypothèse sur la moyenne, σ inconnu Rien de surprenant ici: La statistique est t = x µ 0 s/ n. Elle suit une loi t de Student avec n 1 degrés de liberté lorsque la population est normale.

36

37 Aujourd hui Chapitre 9: Test d hypothèses 1 Introduction 2 Hypothèses nulle et alternative 3 Erreurs de première et seconde espèce 4 Hypothèse sur la moyenne,σ connu (théorie) 5 Hypothèse sur la moyenne, σ inconnu 6 Hypothèse sur la proportion

38 Hypothèse sur la proportion Dans ce cas: On fait appel au TCL pour justifier une approximation normale de la distribution de la statistique de test. Sous la nulle H 0 : p = p 0, la variance de la population est p 0 (1 p 0 ) La statistique de test z = p p 0 p 0 (1 p 0 ) n suit donc une loi normale centrée réduite. Remarque: L erreur type n est pas la même que lorsqu on construit un intervalle de confiance.

39

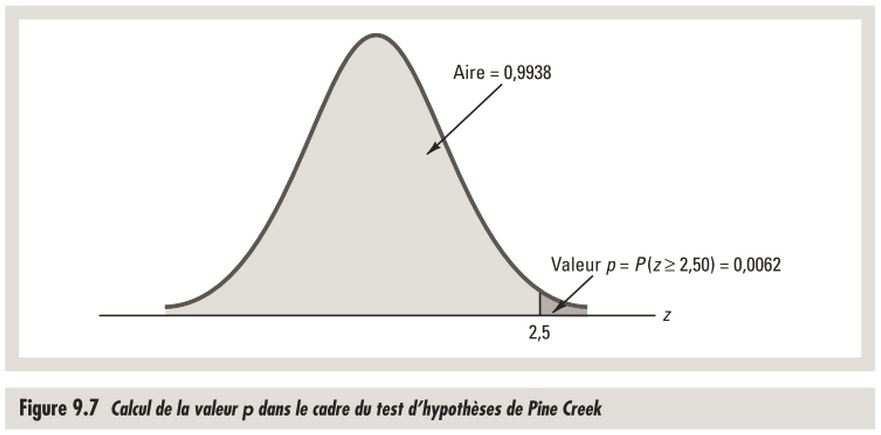

40 Problème de Pine Creek Le club de golf de Pine Creek a mis en place une campagne publicitaire pour augmenter la proportion des femmes parmi les joueurs. Elle veut tester si cette campagne a été efficace avec un échantillon de 400 joueurs, avec un seuil de signification de 5%. L échantillon comptait 100 femmes. Quelles sont l hypothèse nulle et l hypothèse alternative? Quelle est la valeur observée de la statistique de test? Peut-on rejeter la nulle? 1 Quelle est la valeur p du test? 2 Quelle est la valeur p du test?

41

Chapitre 3 : Principe des tests statistiques d hypothèse. José LABARERE

UE4 : Biostatistiques Chapitre 3 : Principe des tests statistiques d hypothèse José LABARERE Année universitaire 2010/2011 Université Joseph Fourier de Grenoble - Tous droits réservés. Plan I. Introduction

UE4 : Biostatistiques Chapitre 3 : Principe des tests statistiques d hypothèse José LABARERE Année universitaire 2010/2011 Université Joseph Fourier de Grenoble - Tous droits réservés. Plan I. Introduction

Cours (7) de statistiques à distance, élaboré par Zarrouk Fayçal, ISSEP Ksar-Said, 2011-2012 LES STATISTIQUES INFERENTIELLES

de statistiques à distance, élaboré par Zarrouk Fayçal, ISSEP Ksar-Said, 2011-2012 LES STATISTIQUES INFERENTIELLES") LES STATISTIQUES INFERENTIELLES (test de Student) L inférence statistique est la partie des statistiques qui, contrairement à la statistique descriptive, ne se contente pas de décrire des observations,

LES STATISTIQUES INFERENTIELLES (test de Student) L inférence statistique est la partie des statistiques qui, contrairement à la statistique descriptive, ne se contente pas de décrire des observations,

Tests de comparaison de moyennes. Dr Sahar BAYAT MASTER 1 année 2009-2010 UE «Introduction à la biostatistique»

Tests de comparaison de moyennes Dr Sahar BAYAT MASTER 1 année 2009-2010 UE «Introduction à la biostatistique» Test de Z ou de l écart réduit Le test de Z : comparer des paramètres en testant leurs différences

Tests de comparaison de moyennes Dr Sahar BAYAT MASTER 1 année 2009-2010 UE «Introduction à la biostatistique» Test de Z ou de l écart réduit Le test de Z : comparer des paramètres en testant leurs différences

Tests paramétriques de comparaison de 2 moyennes Exercices commentés José LABARERE

Chapitre 5 UE4 : Biostatistiques Tests paramétriques de comparaison de 2 moyennes Exercices commentés José LABARERE Année universitaire 2010/2011 Université Joseph Fourier de Grenoble - Tous droits réservés.

Chapitre 5 UE4 : Biostatistiques Tests paramétriques de comparaison de 2 moyennes Exercices commentés José LABARERE Année universitaire 2010/2011 Université Joseph Fourier de Grenoble - Tous droits réservés.

Cours de Tests paramétriques

Cours de Tests paramétriques F. Muri-Majoube et P. Cénac 2006-2007 Licence Ce document est sous licence ALC TYPE 2. Le texte de cette licence est également consultable en ligne à l adresse http://www.librecours.org/cgi-bin/main?callback=licencetype2.

Cours de Tests paramétriques F. Muri-Majoube et P. Cénac 2006-2007 Licence Ce document est sous licence ALC TYPE 2. Le texte de cette licence est également consultable en ligne à l adresse http://www.librecours.org/cgi-bin/main?callback=licencetype2.

Principe d un test statistique

Biostatistiques Principe d un test statistique Professeur Jean-Luc BOSSON PCEM2 - Année universitaire 2012/2013 Faculté de Médecine de Grenoble (UJF) - Tous droits réservés. Objectifs pédagogiques Comprendre

Biostatistiques Principe d un test statistique Professeur Jean-Luc BOSSON PCEM2 - Année universitaire 2012/2013 Faculté de Médecine de Grenoble (UJF) - Tous droits réservés. Objectifs pédagogiques Comprendre

Estimation et tests statistiques, TD 5. Solutions

ISTIL, Tronc commun de première année Introduction aux méthodes probabilistes et statistiques, 2008 2009 Estimation et tests statistiques, TD 5. Solutions Exercice 1 Dans un centre avicole, des études

ISTIL, Tronc commun de première année Introduction aux méthodes probabilistes et statistiques, 2008 2009 Estimation et tests statistiques, TD 5. Solutions Exercice 1 Dans un centre avicole, des études

La problématique des tests. Cours V. 7 mars 2008. Comment quantifier la performance d un test? Hypothèses simples et composites

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

UFR de Sciences Economiques Année 2008-2009 TESTS PARAMÉTRIQUES

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

DÉCISION DU TRIBUNAL DE LA SÉCURITÉ SOCIALE Division générale Assurance-emploi

Citation : R. G. c. Commission de l assurance-emploi du Canada, 2014 TSSDGAE 10 Appel n o : GE-13-2316 ENTRE : R. G. Appelant Prestataire et Commission de l assurance-emploi du Canada Intimée DÉCISION

Citation : R. G. c. Commission de l assurance-emploi du Canada, 2014 TSSDGAE 10 Appel n o : GE-13-2316 ENTRE : R. G. Appelant Prestataire et Commission de l assurance-emploi du Canada Intimée DÉCISION

TESTS D'HYPOTHESES Etude d'un exemple

TESTS D'HYPOTHESES Etude d'un exemple Un examinateur doit faire passer une épreuve type QCM à des étudiants. Ce QCM est constitué de 20 questions indépendantes. Pour chaque question, il y a trois réponses

TESTS D'HYPOTHESES Etude d'un exemple Un examinateur doit faire passer une épreuve type QCM à des étudiants. Ce QCM est constitué de 20 questions indépendantes. Pour chaque question, il y a trois réponses

FICHE OBLIGATIONS LEGALES

FICHE OBLIGATIONS LEGALES L article 99 de la loi n 2010-1330 du 9 novembre 2 010 portant réforme des retraites a instauré, à compter du 1 er janvier 2012, pour les entreprises dont l effectif est au moins

FICHE OBLIGATIONS LEGALES L article 99 de la loi n 2010-1330 du 9 novembre 2 010 portant réforme des retraites a instauré, à compter du 1 er janvier 2012, pour les entreprises dont l effectif est au moins

Analyse de la variance Comparaison de plusieurs moyennes

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Président : M. Blin, conseiller le plus ancien faisant fonction., président REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS

Le : 22/11/2011 Cour de cassation chambre criminelle Audience publique du 10 avril 1997 N de pourvoi: 96-83152 Publié au bulletin Rejet Président : M. Blin, conseiller le plus ancien faisant fonction.,

Le : 22/11/2011 Cour de cassation chambre criminelle Audience publique du 10 avril 1997 N de pourvoi: 96-83152 Publié au bulletin Rejet Président : M. Blin, conseiller le plus ancien faisant fonction.,

Introduction aux Statistiques et à l utilisation du logiciel R

Introduction aux Statistiques et à l utilisation du logiciel R Christophe Lalanne Christophe Pallier 1 Introduction 2 Comparaisons de deux moyennes 2.1 Objet de l étude On a mesuré le temps de sommeil

Introduction aux Statistiques et à l utilisation du logiciel R Christophe Lalanne Christophe Pallier 1 Introduction 2 Comparaisons de deux moyennes 2.1 Objet de l étude On a mesuré le temps de sommeil

Document d orientation sur les allégations issues d essais de non-infériorité

Document d orientation sur les allégations issues d essais de non-infériorité Février 2013 1 Liste de contrôle des essais de non-infériorité N o Liste de contrôle (les clients peuvent se servir de cette

Document d orientation sur les allégations issues d essais de non-infériorité Février 2013 1 Liste de contrôle des essais de non-infériorité N o Liste de contrôle (les clients peuvent se servir de cette

Pleins feux sur les IFRS

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Statistiques Décisionnelles L3 Sciences Economiques & Gestion Faculté d économie, gestion & AES Université Montesquieu - Bordeaux 4 2013-2014

Tests du χ 2 Statistiques Décisionnelles L3 Sciences Economiques & Gestion Faculté d économie, gestion & AES Université Montesquieu - Bordeaux 4 2013-2014 A. Lourme http://alexandrelourme.free.fr Outline

Tests du χ 2 Statistiques Décisionnelles L3 Sciences Economiques & Gestion Faculté d économie, gestion & AES Université Montesquieu - Bordeaux 4 2013-2014 A. Lourme http://alexandrelourme.free.fr Outline

Fiscalité et émission des reçus pour fins d impôt

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 rioux.melissa@rcgt.com Objectifs

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 rioux.melissa@rcgt.com Objectifs

ANNEXE B2 TRADUCTION NON OFFICIELLE (TRADUCTION NON OFFICIELLE) Seuil de recettes extracôtières

Seuil de recettes extracôtières") (TRADUCTION NON OFFICIELLE) ANNEXE B2 RECOMMANDATIONS DU PRÉSIDENT (comprend les recommandations unanimes, les recommandations majoritaires et les recommandations appuyées uniquement par le président)

(TRADUCTION NON OFFICIELLE) ANNEXE B2 RECOMMANDATIONS DU PRÉSIDENT (comprend les recommandations unanimes, les recommandations majoritaires et les recommandations appuyées uniquement par le président)

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Le Data Mining au service du Scoring ou notation statistique des emprunteurs!

France Le Data Mining au service du Scoring ou notation statistique des emprunteurs! Comme le rappelle la CNIL dans sa délibération n 88-083 du 5 Juillet 1988 portant adoption d une recommandation relative

France Le Data Mining au service du Scoring ou notation statistique des emprunteurs! Comme le rappelle la CNIL dans sa délibération n 88-083 du 5 Juillet 1988 portant adoption d une recommandation relative

Les monte escaliers de MediTek La solution pour votre mobilité à votre domicile

Les monte escaliers de MediTek La solution pour votre mobilité à votre domicile VOTRE INDEPENDANCE REGAGNEE PAR L EXCELLENCE DU NOUVEAU MONTE ESCALIER DE MEDITEK. Autrefois, quand monter un escalier était

Les monte escaliers de MediTek La solution pour votre mobilité à votre domicile VOTRE INDEPENDANCE REGAGNEE PAR L EXCELLENCE DU NOUVEAU MONTE ESCALIER DE MEDITEK. Autrefois, quand monter un escalier était

ORGANISME DE PLACEMENT COLLECTIF DE TYPE A

ANNEXE A ORGANISME DE PLACEMENT COLLECTIF DE TYPE A HYPOTHÈSES RELATIVES AUX EXEMPLES N o 1 À N o 4 : Le prix à la date de l opération est de 10 $ la part pour le Fonds d actions et de 11 $ la part pour

ANNEXE A ORGANISME DE PLACEMENT COLLECTIF DE TYPE A HYPOTHÈSES RELATIVES AUX EXEMPLES N o 1 À N o 4 : Le prix à la date de l opération est de 10 $ la part pour le Fonds d actions et de 11 $ la part pour

La règlementation autour du cadeau d affaire et promotionnel

La règlementation autour du cadeau d affaire et promotionnel Le cadeau d affaires et l objet promotionnel n échappent pas à la règlementation fiscale. Qu il s agisse d un cadeau de fin d année pour un

La règlementation autour du cadeau d affaire et promotionnel Le cadeau d affaires et l objet promotionnel n échappent pas à la règlementation fiscale. Qu il s agisse d un cadeau de fin d année pour un

Notes explicatives relatives à la Loi sur la taxe d accise. Publiées par le ministre des Finances l honorable James M. Flaherty, c.p.

Notes explicatives relatives à la Loi sur la taxe d accise Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Janvier 2014 2 Préface Les présentes notes explicatives portent

Notes explicatives relatives à la Loi sur la taxe d accise Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Janvier 2014 2 Préface Les présentes notes explicatives portent

Primes à l acquisition

Primes à l acquisition INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété La prime à l acquisition est une aide financière, d'un montant forfaitaire de 745 EUR, qui peut être

Primes à l acquisition INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété La prime à l acquisition est une aide financière, d'un montant forfaitaire de 745 EUR, qui peut être

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Gestion des contrats de paiement

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Gestion des contrats de paiement

Biostatistiques : Petits effectifs

Biostatistiques : Petits effectifs Master Recherche Biologie et Santé P. Devos DRCI CHRU de Lille EA2694 patrick.devos@univ-lille2.fr Plan Données Générales : Définition des statistiques Principe de l

Biostatistiques : Petits effectifs Master Recherche Biologie et Santé P. Devos DRCI CHRU de Lille EA2694 patrick.devos@univ-lille2.fr Plan Données Générales : Définition des statistiques Principe de l

Assurance gratuite contre la perte de revenus

Assurance gratuite contre la perte de revenus INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété L assurance gratuite contre la perte de revenus est une assurance souscrite,

Assurance gratuite contre la perte de revenus INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété L assurance gratuite contre la perte de revenus est une assurance souscrite,

Recommandation sur les conventions concernant la distribution des contrats d assurance vie

Recommandation sur les conventions concernant la distribution des contrats d assurance vie 2014-R-01 du 3 juillet 2014 1. Contexte L analyse des pratiques et des conventions observées sur le marché de

Recommandation sur les conventions concernant la distribution des contrats d assurance vie 2014-R-01 du 3 juillet 2014 1. Contexte L analyse des pratiques et des conventions observées sur le marché de

COMPTE RENDU. Atelier-débat avec les futurs clients éligibles. 25 septembre 2002

Paris, le 17 octobre 2002 COMPTE RENDU Atelier-débat avec les futurs clients éligibles 25 septembre 2002 *** I La fourniture d électricité... 2 Les clients éligibles peuvent-ils acheter leur électricité

Paris, le 17 octobre 2002 COMPTE RENDU Atelier-débat avec les futurs clients éligibles 25 septembre 2002 *** I La fourniture d électricité... 2 Les clients éligibles peuvent-ils acheter leur électricité

AVIS N 118 DU 13 FEVRIER 2009 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES, RELATIF A LA PROPOSITION DE DIRECTIVE PORTANT

AVIS N 118 DU 13 FEVRIER 2009 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES, RELATIF A LA PROPOSITION DE DIRECTIVE PORTANT MODIFICATION DE LA DIRECTIVE 86/613/CEE SUR L APPLICATION

AVIS N 118 DU 13 FEVRIER 2009 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES, RELATIF A LA PROPOSITION DE DIRECTIVE PORTANT MODIFICATION DE LA DIRECTIVE 86/613/CEE SUR L APPLICATION

1 Définition de la non stationnarité

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

Conférence EIFR 18 décembre 2014

Conférence EIFR 18 décembre 2014 Prudentiel/Pratiques commerciales bancaires et assurances Marie-Agnès NICOLET Regulation Partners Présidente fondatrice 35, Boulevard Berthier 75017 Paris marieagnes.nicolet@regulationpartners.com

Conférence EIFR 18 décembre 2014 Prudentiel/Pratiques commerciales bancaires et assurances Marie-Agnès NICOLET Regulation Partners Présidente fondatrice 35, Boulevard Berthier 75017 Paris marieagnes.nicolet@regulationpartners.com

RAPPORT DE 2010 SUR L ATTRIBUTION DE BÉNÉFICES AUX ÉTABLISSEMENTS STABLES

ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES RAPPORT DE 2010 SUR L ATTRIBUTION DE BÉNÉFICES AUX ÉTABLISSEMENTS STABLES 22 juillet 2010 CENTRE DE POLITIQUE ET D ADMINISTRATION FISCALES AVANT-PROPOS

ORGANISATION DE COOPÉRATION ET DE DÉVELOPPEMENT ÉCONOMIQUES RAPPORT DE 2010 SUR L ATTRIBUTION DE BÉNÉFICES AUX ÉTABLISSEMENTS STABLES 22 juillet 2010 CENTRE DE POLITIQUE ET D ADMINISTRATION FISCALES AVANT-PROPOS

Un coupon cadeau pour votre campagne sur Google Adwords

Un coupon cadeau pour votre campagne sur Google Adwords Un coupon cadeau pour votre campagne sur Google Adwords Sommaire Créez votre compte sur Google AdWords 3 Version du Programme 3 Données d accès 3

Un coupon cadeau pour votre campagne sur Google Adwords Un coupon cadeau pour votre campagne sur Google Adwords Sommaire Créez votre compte sur Google AdWords 3 Version du Programme 3 Données d accès 3

T de Student Khi-deux Corrélation

Les tests d inférence statistiques permettent d estimer le risque d inférer un résultat d un échantillon à une population et de décider si on «prend le risque» (si 0.05 ou 5 %) Une différence de moyennes

Les tests d inférence statistiques permettent d estimer le risque d inférer un résultat d un échantillon à une population et de décider si on «prend le risque» (si 0.05 ou 5 %) Une différence de moyennes

COMPTABILITÉ DE GESTION

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

Econométrie et applications

Econométrie et applications Ecole des Ponts ParisTech Département Sciences Economiques Gestion Finance Nicolas Jacquemet (nicolas.jacquemet@univ-paris1.fr) Université Paris 1 & Ecole d Economie de Paris

Econométrie et applications Ecole des Ponts ParisTech Département Sciences Economiques Gestion Finance Nicolas Jacquemet (nicolas.jacquemet@univ-paris1.fr) Université Paris 1 & Ecole d Economie de Paris

distribution quelconque Signe 1 échantillon non Wilcoxon gaussienne distribution symétrique Student gaussienne position

Arbre de NESI distribution quelconque Signe 1 échantillon distribution symétrique non gaussienne Wilcoxon gaussienne Student position appariés 1 échantillon sur la différence avec référence=0 2 échantillons

Arbre de NESI distribution quelconque Signe 1 échantillon distribution symétrique non gaussienne Wilcoxon gaussienne Student position appariés 1 échantillon sur la différence avec référence=0 2 échantillons

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

BROSSE DE DÉSHERBAGE GAUCHE/DROITE

BROSSE DE DÉSHERBAGE GAUCHE/DROITE GÉNÉRALITÉS La brosse est montée sur une plaque de montage DIN [brosse latérale], elle est équipée (d origine) avec des béquilles et peut être montée et démontée par

BROSSE DE DÉSHERBAGE GAUCHE/DROITE GÉNÉRALITÉS La brosse est montée sur une plaque de montage DIN [brosse latérale], elle est équipée (d origine) avec des béquilles et peut être montée et démontée par

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

IMMOBILIER. le parcours de vente. du vendeur. www.notaires.paris-idf.fr

IMMOBILIER le parcours de vente les obligations du vendeur d un bien immobilier De manière générale, le vendeur d un bien immobilier a une obligation d information. À cet effet, la loi lui impose de remettre

IMMOBILIER le parcours de vente les obligations du vendeur d un bien immobilier De manière générale, le vendeur d un bien immobilier a une obligation d information. À cet effet, la loi lui impose de remettre

Conditions d utilisation de la plateforme de trading bilatérale

Conditions d utilisation de la plateforme de trading bilatérale 1. But et structure 1 Les présentes Conditions régissent l utilisation de la plateforme de trading bilatérale. 2 L exploitant de la plateforme

Conditions d utilisation de la plateforme de trading bilatérale 1. But et structure 1 Les présentes Conditions régissent l utilisation de la plateforme de trading bilatérale. 2 L exploitant de la plateforme

Communiqué de presse Nos très chères banques

Union Fédérale des Consommateurs QUE CHOISIR de Nouvelle-Calédonie 8 rue Lacave-Laplagne BP 2357-98846 NOUMEA CEDEX Tél/Fax : (687) 28.51.20 Courriel : contact@nouvellecaledonie.ufcquechoisir.fr Site :

Union Fédérale des Consommateurs QUE CHOISIR de Nouvelle-Calédonie 8 rue Lacave-Laplagne BP 2357-98846 NOUMEA CEDEX Tél/Fax : (687) 28.51.20 Courriel : contact@nouvellecaledonie.ufcquechoisir.fr Site :

La définition La méthode. Les échelles de mesure L ENQUETE PAR SONDAGE : LA METHODE

L ENQUETE PAR SONDAGE : LA METHODE La définition La méthode Le questionnaire Les biais La passation du questionnaire La validité des réponses Les échelles de mesure Les échelles d évaluation Les échelles

L ENQUETE PAR SONDAGE : LA METHODE La définition La méthode Le questionnaire Les biais La passation du questionnaire La validité des réponses Les échelles de mesure Les échelles d évaluation Les échelles

COMMISSION DE L ÉQUITÉ SALARIALE

COMMISSION DE L ÉQUITÉ SALARIALE Dossier n o : 36455 FRA Québec, le : 17 février 2015 Membre : Sophie Raymond, commissaire Commission de l équité salariale et 9061 1674 Québec inc. (connue sous le nom

COMMISSION DE L ÉQUITÉ SALARIALE Dossier n o : 36455 FRA Québec, le : 17 février 2015 Membre : Sophie Raymond, commissaire Commission de l équité salariale et 9061 1674 Québec inc. (connue sous le nom

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU RÉSUMÉ Une étude de Tristat Resources commandée par l Institut Broadbent démontre que la majorité des

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU RÉSUMÉ Une étude de Tristat Resources commandée par l Institut Broadbent démontre que la majorité des

Section Configuration

8 Section Configuration MailCleaner s adapte aisément à vos besoins et à votre mode de travail. La section Configuration comporte six rubriques de base : Préférences d interface, Mode de filtrage, Page

8 Section Configuration MailCleaner s adapte aisément à vos besoins et à votre mode de travail. La section Configuration comporte six rubriques de base : Préférences d interface, Mode de filtrage, Page

Comment préparer une demande de financement

Comment préparer une demande de financement SÉRIE PARTENAIRES EN AFFAIRES Présenter votre entreprise Cibler vos points forts Faire les démarches SÉRIE PARTENAIRES EN AFFAIRES Obtenir des sommes d argent

Comment préparer une demande de financement SÉRIE PARTENAIRES EN AFFAIRES Présenter votre entreprise Cibler vos points forts Faire les démarches SÉRIE PARTENAIRES EN AFFAIRES Obtenir des sommes d argent

UNE SOLUTION CRM CONÇUE POUR LA FORCE DE VENTE

LIVRE BLANC UNE SOLUTION CRM CONÇUE POUR LA FORCE DE VENTE Comment choisir un CRM qui répondra à toutes les attentes de vos commerciaux www.aptean..fr LIVRE BLANC UNE SOLUTION CRM CONÇUE POUR LA FORCE

LIVRE BLANC UNE SOLUTION CRM CONÇUE POUR LA FORCE DE VENTE Comment choisir un CRM qui répondra à toutes les attentes de vos commerciaux www.aptean..fr LIVRE BLANC UNE SOLUTION CRM CONÇUE POUR LA FORCE

Les réponses à vos questions

Vous trouverez ci-dessous les réponses aux questions les plus fréquentes. Si vous ne trouvez pas les informations que vous recherchez, n hésitez pas à nous contacter. IMPORTANT: les Champions de la Bourse

Vous trouverez ci-dessous les réponses aux questions les plus fréquentes. Si vous ne trouvez pas les informations que vous recherchez, n hésitez pas à nous contacter. IMPORTANT: les Champions de la Bourse

SE PREPARER A GERER UNE CRISE SOCIALE... Exoteam - Déjeuner MEFPVSG - 10/04/12

... 1 ... EN REGARDANT SON COTE POSITIF! VERS UNE MEILLEURE MAITRISE DE LA PERFORMANCE SOCIALE 2 QUELLES SONT LES VERITABLES SOURCES D UN CONFLIT SOCIAL? PEUT-ON AVOIR UNE DEMARCHE PREVENTIVE? QUELLE STRATEGIE

... 1 ... EN REGARDANT SON COTE POSITIF! VERS UNE MEILLEURE MAITRISE DE LA PERFORMANCE SOCIALE 2 QUELLES SONT LES VERITABLES SOURCES D UN CONFLIT SOCIAL? PEUT-ON AVOIR UNE DEMARCHE PREVENTIVE? QUELLE STRATEGIE

Chapitre 3. Les distributions à deux variables

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

V- SUIVI DU RECOUVREMENT

V- SUIVI DU RECOUVREMENT 1 er cas : la régularisation du chèque est possible Incident de paiement le «moins grave» L avis de non-paiement mentionne «chèque sans provision, avec faculté de régularisation».

V- SUIVI DU RECOUVREMENT 1 er cas : la régularisation du chèque est possible Incident de paiement le «moins grave» L avis de non-paiement mentionne «chèque sans provision, avec faculté de régularisation».

Probabilité et Statistique pour le DEA de Biosciences. Avner Bar-Hen

Probabilité et Statistique pour le DEA de Biosciences Avner Bar-Hen Université Aix-Marseille III 2000 2001 Table des matières 1 Introduction 3 2 Introduction à l analyse statistique 5 1 Introduction.................................

Probabilité et Statistique pour le DEA de Biosciences Avner Bar-Hen Université Aix-Marseille III 2000 2001 Table des matières 1 Introduction 3 2 Introduction à l analyse statistique 5 1 Introduction.................................

1. STRUCTURATION FEDERALE BI POLAIRE

ADDITIF EXPLICATIF 1. STRUCTURATION FEDERALE BI POLAIRE Organisation de deux «secteurs» clairement identifiés dans leurs objectifs et missions. Sous la responsabilité d un pilotage unique, ces deux «secteurs»

ADDITIF EXPLICATIF 1. STRUCTURATION FEDERALE BI POLAIRE Organisation de deux «secteurs» clairement identifiés dans leurs objectifs et missions. Sous la responsabilité d un pilotage unique, ces deux «secteurs»

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012. 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre Plan I. Exit Tax II. Expatriation III. Présentation synthétique

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre Plan I. Exit Tax II. Expatriation III. Présentation synthétique

DÉCISION DU TRIBUNAL DE LA SÉCURITÉ SOCIALE Division d appel Demande de permission d en appeler

[TRADUCTION] Citation : K. U. c. Ministre des Ressources humaines et du Développement des compétences, 2014 TSSDA 38 N o d appel : AD-13-169 ENTRE : K. U. Demanderesse et Ministre des Ressources humaines

[TRADUCTION] Citation : K. U. c. Ministre des Ressources humaines et du Développement des compétences, 2014 TSSDA 38 N o d appel : AD-13-169 ENTRE : K. U. Demanderesse et Ministre des Ressources humaines

Mémoire de la Corporation des associations de détaillants d automobiles présenté dans le cadre du processus prébudgétaire 2014

Mémoire de la Corporation des associations de détaillants d automobiles présenté dans le cadre du processus prébudgétaire 2014 Présenté au : Comité permanent des finances de la Chambre des communes Présenté

Mémoire de la Corporation des associations de détaillants d automobiles présenté dans le cadre du processus prébudgétaire 2014 Présenté au : Comité permanent des finances de la Chambre des communes Présenté

Introduction à la Statistique Inférentielle

UNIVERSITE MOHAMMED V-AGDAL SCIENCES FACULTE DES DEPARTEMENT DE MATHEMATIQUES SMI semestre 4 : Probabilités - Statistique Introduction à la Statistique Inférentielle Prinemps 2013 0 INTRODUCTION La statistique

UNIVERSITE MOHAMMED V-AGDAL SCIENCES FACULTE DES DEPARTEMENT DE MATHEMATIQUES SMI semestre 4 : Probabilités - Statistique Introduction à la Statistique Inférentielle Prinemps 2013 0 INTRODUCTION La statistique

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

BOURSES SCOLAIRES ET PRISE EN CHARGE

MARS 2010 BOURSES SCOLAIRES ET PRISE EN CHARGE Aout 2012 Une information de notre partenaire Texte phare de la session parlementaire extraordinaire convoquée en juin dernier par le nouveau président de

MARS 2010 BOURSES SCOLAIRES ET PRISE EN CHARGE Aout 2012 Une information de notre partenaire Texte phare de la session parlementaire extraordinaire convoquée en juin dernier par le nouveau président de

Partage des capitaux propres de F1 à la consolidation de N. Éléments Total Part du groupe 60 % Capitaux propres de F1 hors résultat N 1100 660 440

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Biostatistiques Biologie- Vétérinaire FUNDP Eric Depiereux, Benoît DeHertogh, Grégoire Vincke

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

Pratique. Égalité professionnelle entre les femmes et les hommes. Guide destiné aux entreprises

UIDE Pratique Égalité professionnelle entre les femmes et les hommes Guide destiné aux entreprises P GUIDE Pratique p.2 - Égalité professionnelle entre les femmes et les hommes RÉAMBULE L égalité professionnelle

UIDE Pratique Égalité professionnelle entre les femmes et les hommes Guide destiné aux entreprises P GUIDE Pratique p.2 - Égalité professionnelle entre les femmes et les hommes RÉAMBULE L égalité professionnelle

Convocations. Assemblées d'actionnaires et de porteurs de parts. Ales Groupe. Société anonyme au capital de 28.242.582 Euros

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

La prévention des risques hors du cadre professionnel habituel

La prévention des risques hors du cadre professionnel habituel Sommaire 1- La responsabilité du chef d établissement à l égard de l organisation des missions en France ou à l étranger 2- La responsabilité

La prévention des risques hors du cadre professionnel habituel Sommaire 1- La responsabilité du chef d établissement à l égard de l organisation des missions en France ou à l étranger 2- La responsabilité

Les Français et le don d organes

Les Français et le don d organes Rapport Version n 2 Date : 8 Février 2011 De: Nadia AUZANNEAU et Stéphanie CHARDRON A: Jean-Pierre SCOTTI et Saran SIDIBE OpinionWay, 15 place de la République, 75003 Paris.

Les Français et le don d organes Rapport Version n 2 Date : 8 Février 2011 De: Nadia AUZANNEAU et Stéphanie CHARDRON A: Jean-Pierre SCOTTI et Saran SIDIBE OpinionWay, 15 place de la République, 75003 Paris.

VI. Tests non paramétriques sur un échantillon

VI. Tests non paramétriques sur un échantillon Le modèle n est pas un modèle paramétrique «TESTS du CHI-DEUX» : VI.1. Test d ajustement à une loi donnée VI.. Test d indépendance de deux facteurs 96 Différentes

VI. Tests non paramétriques sur un échantillon Le modèle n est pas un modèle paramétrique «TESTS du CHI-DEUX» : VI.1. Test d ajustement à une loi donnée VI.. Test d indépendance de deux facteurs 96 Différentes

45. CONTRIBUTION MUTUALISEE DES CLUBS AU DEVELOPPEMENT REGIONAL (C.M.C.D.)

") 44. LES INSTANCES DIRIGEANTES 44. LES CLUBS 45. CONTRIBUTION MUTUALISEE DES CLUBS AU DEVELOPPEMENT REGIONAL (C.M.C.D.) 44 Principes généraux 45 Présentation du dispositif 50 Contrôle du dispositif régional

44. LES INSTANCES DIRIGEANTES 44. LES CLUBS 45. CONTRIBUTION MUTUALISEE DES CLUBS AU DEVELOPPEMENT REGIONAL (C.M.C.D.) 44 Principes généraux 45 Présentation du dispositif 50 Contrôle du dispositif régional

Newsletter - Mesures fiscales de la loi de Finances pour 2012

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

BNP Paribas Diversipierre. Société de Placement à Prépondérance Immobilière à Capital Variable. Document à caractère publicitaire

BNP Paribas Diversipierre Société de Placement à Prépondérance Immobilière à Capital Variable Document à caractère publicitaire RISQUES BNP Paribas Diversipierre est un OPCI (Organisme de Placement Collectif

BNP Paribas Diversipierre Société de Placement à Prépondérance Immobilière à Capital Variable Document à caractère publicitaire RISQUES BNP Paribas Diversipierre est un OPCI (Organisme de Placement Collectif

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Chapitre 6 Test de comparaison de pourcentages χ². José LABARERE

UE4 : Biostatistiques Chapitre 6 Test de comparaison de pourcentages χ² José LABARERE Année universitaire 2010/2011 Université Joseph Fourier de Grenoble - Tous droits réservés. Plan I. Nature des variables

UE4 : Biostatistiques Chapitre 6 Test de comparaison de pourcentages χ² José LABARERE Année universitaire 2010/2011 Université Joseph Fourier de Grenoble - Tous droits réservés. Plan I. Nature des variables

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

CONTRAT N. SONT CONVENUS des conditions suivantes énoncées dans le présent contrat et ses annexes (ciaprès dénommés le «contrat»).

.") The English version of the Decision C(2004)1565 adopted on 29 April 2004 modifying the model contract for human resources and mobility actions adopted on 15 December 2003 is the only valid and legally

The English version of the Decision C(2004)1565 adopted on 29 April 2004 modifying the model contract for human resources and mobility actions adopted on 15 December 2003 is the only valid and legally

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Cours 9 : Plans à plusieurs facteurs

Cours 9 : Plans à plusieurs facteurs Table des matières Section 1. Diviser pour regner, rassembler pour saisir... 3 Section 2. Définitions et notations... 3 2.1. Définitions... 3 2.2. Notations... 4 Section

Cours 9 : Plans à plusieurs facteurs Table des matières Section 1. Diviser pour regner, rassembler pour saisir... 3 Section 2. Définitions et notations... 3 2.1. Définitions... 3 2.2. Notations... 4 Section

18 SEPTEMBRE 2014. E-réputation : une image positive pour une stratégie de conquête!

18 SEPTEMBRE 2014 E-réputation : une image positive pour une stratégie de conquête! Réputation : de quoi parle-t-on? «Ce que les gens disent ou pensent de moi» car ils l ont vu dans le journal, à

18 SEPTEMBRE 2014 E-réputation : une image positive pour une stratégie de conquête! Réputation : de quoi parle-t-on? «Ce que les gens disent ou pensent de moi» car ils l ont vu dans le journal, à

Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque

un régime collectif complémentaire obligatoire couvrant le risque") Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

RÈGLEMENT relatif au programme Remise en argent

RÈGLEMENT relatif au programme Remise en argent Règlement Le programme Remise en argent Banque Laurentienne est assujetti au règlement suivant, sous réserve de modifications sans préavis. Si vous décidez

RÈGLEMENT relatif au programme Remise en argent Règlement Le programme Remise en argent Banque Laurentienne est assujetti au règlement suivant, sous réserve de modifications sans préavis. Si vous décidez

REGLEMENT DE CONSULTATION LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR ET D UNE MACHINE A METTRE SOUS PLI POUR LE SERVICE DU COURRIER

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES VILLE DE CENON 1 Avenue CARNOT 33151 CENON CEDEX REGLEMENT DE CONSULTATION LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR ET D UNE MACHINE A METTRE

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES VILLE DE CENON 1 Avenue CARNOT 33151 CENON CEDEX REGLEMENT DE CONSULTATION LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR ET D UNE MACHINE A METTRE

25 000 $ de rénos pour une maison intelligente! LE PRÉSENT CONCOURS S ADRESSE UNIQUEMENT AUX RÉSIDENTS DU CANADA ET IL EST RÉGI PAR LA LOI CANADIENNE

25 000 $ de rénos pour une maison intelligente! LE PRÉSENT CONCOURS S ADRESSE UNIQUEMENT AUX RÉSIDENTS DU CANADA ET IL EST RÉGI PAR LA LOI CANADIENNE 1. PÉRIODE DU CONCOURS : Le concours 25 000 $ de rénos

25 000 $ de rénos pour une maison intelligente! LE PRÉSENT CONCOURS S ADRESSE UNIQUEMENT AUX RÉSIDENTS DU CANADA ET IL EST RÉGI PAR LA LOI CANADIENNE 1. PÉRIODE DU CONCOURS : Le concours 25 000 $ de rénos

Bien acheter sur l Internet. EPN de Côte de Nacre 13 décembre 2011. Gérard Becher Président de l UFC Que Choisir de CAEN

Bien acheter sur l Internet EPN de Côte de Nacre 13 décembre 2011 Gérard Becher Président de l UFC Que Choisir de CAEN De quoi parlons-nous? La vente en ligne : Le fait d acheter un produit ou un service

Bien acheter sur l Internet EPN de Côte de Nacre 13 décembre 2011 Gérard Becher Président de l UFC Que Choisir de CAEN De quoi parlons-nous? La vente en ligne : Le fait d acheter un produit ou un service

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Se référer aux textes 210 S ORGANISER ET AGIR

DIRECTION GÉNÉRALE DES IMPÔTS BULLETIN OFFICIEL DES IMPÔTS 4H-5-06 n o 208 du 18 décembre 2006 NOR : BUD F 06 10049 J PRÉSENTATION Le régime fiscal applicable aux organismes sansbutlucratif(associationsrégiesparla

DIRECTION GÉNÉRALE DES IMPÔTS BULLETIN OFFICIEL DES IMPÔTS 4H-5-06 n o 208 du 18 décembre 2006 NOR : BUD F 06 10049 J PRÉSENTATION Le régime fiscal applicable aux organismes sansbutlucratif(associationsrégiesparla

TABLE DES MATIERES. C Exercices complémentaires 42

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

COMBIEN UN MÉDECIN A-T-IL BESOIN D ARGENT POUR SA RETRAITE?

COMBIEN UN MÉDECIN A-T-IL BESOIN D ARGENT POUR SA RETRAITE? Des tableaux inédits, pour tous les médecins, quel que soit l âge ou le revenu Par Eric F. Gosselin, Adm.A, Pl.Fin. ericg@finances-etc.com Avec

COMBIEN UN MÉDECIN A-T-IL BESOIN D ARGENT POUR SA RETRAITE? Des tableaux inédits, pour tous les médecins, quel que soit l âge ou le revenu Par Eric F. Gosselin, Adm.A, Pl.Fin. ericg@finances-etc.com Avec

Probabilités. Rappel : trois exemples. Exemple 2 : On dispose d un dé truqué. On sait que : p(1) = p(2) =1/6 ; p(3) = 1/3 p(4) = p(5) =1/12

= p(2) =1/6 ; p(3) = 1/3 p(4) = p(5) =1/12") Probabilités. I - Rappel : trois exemples. Exemple 1 : Dans une classe de 25 élèves, il y a 16 filles. Tous les élèves sont blonds ou bruns. Parmi les filles, 6 sont blondes. Parmi les garçons, 3 sont

Probabilités. I - Rappel : trois exemples. Exemple 1 : Dans une classe de 25 élèves, il y a 16 filles. Tous les élèves sont blonds ou bruns. Parmi les filles, 6 sont blondes. Parmi les garçons, 3 sont

Statistiques. Rappels de cours et travaux dirigés. Master 1 Biologie et technologie du végétal. Année 2010-2011

Master 1 Biologie et technologie du végétal Année 010-011 Statistiques Rappels de cours et travaux dirigés (Seul ce document sera autorisé en examen) auteur : Jean-Marc Labatte jean-marc.labatte@univ-angers.fr

Master 1 Biologie et technologie du végétal Année 010-011 Statistiques Rappels de cours et travaux dirigés (Seul ce document sera autorisé en examen) auteur : Jean-Marc Labatte jean-marc.labatte@univ-angers.fr

Une nouvelle génération de calculatrices avec des fonctions spécifiques, pour le grand public

Une nouvelle génération de calculatrices avec des fonctions spécifiques, pour le grand public Des outils utiles, astucieux, simple d utilisation pour vous faciliter la vie DUO INVEST Le premier simulateur

Une nouvelle génération de calculatrices avec des fonctions spécifiques, pour le grand public Des outils utiles, astucieux, simple d utilisation pour vous faciliter la vie DUO INVEST Le premier simulateur

Le 15 décembre 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ FINANCIÈRE ET LA SUIVEZ RETRAITESAI SUR. Numéro 14-22

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ