BROCHURE EXPLICATIVE SUR LA MISE EN PLACE DU MICRO-BA

|

|

|

- Emma Gascon

- il y a 6 ans

- Total affichages :

Transcription

1 BROCHURE EXPLICATIVE SUR LA MISE EN PLACE DU MICRO-BA Depuis le 1 er janvier 2016, le régime fiscal du forfait agricole a disparu au profit du régime du micro-bénéfice agricole (dit micro-ba). La réforme entre en vigueur, fiscalement, pour l imposition des revenus 2016 et socialement, pour la détermination des cotisations sociales dues en 2017, c est-à-dire pour le remplissage des déclarations 2042 C PRO et des DRP parues en Le régime fiscal du micro-ba prend en compte la moyenne des recettes hors taxes des années N, N-1 et N-2 à laquelle est appliqué un abattement de 87%. Une mise en œuvre progressive est prévue en 2017 et Sont concernés par le régime du micro-ba, tous les exploitants agricoles (quelle qu ait été leur régime d imposition auparavant) dont la moyenne des recettes hors taxes des trois années précédentes n excède pas HT. Le champ d application du micro-ba est donc plus large que celui du forfait agricole. Principes du nouveau régime micro-ba En quoi consiste cette réforme? La loi de finances rectificative pour 2015 a supprimé le bénéfice forfaitaire agricole et l'a remplacé par le régime du micro-bénéfice agricole (micro-ba). Ce nouveau dispositif vise à simplifier et à clarifier l'imposition des petites entreprises agricoles. L assiette des cotisations sociales sera notamment constituée, pour les bénéfices agricoles soumis au micro-ba, de la moyenne des recettes hors taxes des trois années précédentes abattue de 87% (pour les exploitants en moyenne triennale) ou des recettes hors taxes de l année précédente abattues de 87% (pour les exploitants ayant opté pour une assiette annuelle). Qui est concerné? Le régime du micro-ba s'applique aux exploitations agricoles (y compris les cotisants de solidarité) dont la moyenne des recettes des trois années précédentes est inférieure ou égale à HT (sauf option pour le régime du réel simplifié). Ce seuil fera l objet d une revalorisation tous les 3 ans au regard du barème de l impôt sur le revenu. 1

2 En quoi consistent les recettes? Les recettes à retenir sont les sommes encaissées au cours de l année civile dans le cadre de l exploitation. Il convient de tenir compte de l ensemble des opérations réalisées par l exploitant. A noter : Les recettes à retenir s entendent pour leur montant HT. Le montant des recettes doit être augmenté des sommes et valeurs suivantes : valeurs des produits prélevés dans l exploitation et alloués soit au personnel salarié, soit au propriétaire du fonds en paiement des fermages ; sommes perçues dans le cadre de l entraide agricole ; subventions, aides, primes et indemnités d assurance (autres que les subventions d équipement) ; A noter : Sont notamment visées les aides compensatoires versées dans le cadre de la politique agricole commune (PAC), c'est à dire les aides couplées à la production et les aides directes au revenu versées au titre des droits au paiement de base et paiements connexes. remboursements forfaitaires de TVA ; intérêts des comptes d associés coopérateurs ; prix obtenus à l occasion de concours ou foires-expositions ; indemnités versées dans le cadre du plan de professionnalisation personnalisé préalable à l installation des jeunes agriculteurs ; allocation journalière d accompagnement d une personne en fin de vie ; indemnités journalières AMEXA et ATEXA ; indemnités journalières de maladie versées à des personnes atteintes d une affection comportant un traitement prolongé et une thérapeutique particulièrement coûteuse. A noter : Ces dernières indemnités ne sont intégrées aux recettes qu au titre de l année En effet, pour les exercices ouverts à compter du 1 er janvier 2017, ces indemnités sont exonérées d impôt sur le revenu et ne sont plus intégrées aux recettes. Quelles sont les recettes exclues du micro-ba? produit de cession des immobilisations (plus et moins-values) ; remboursements de charges engagées dans le cadre de l entraide agricole ; subventions et primes d équipement (il en va de même pour la dotation aux jeunes agriculteurs lorsqu elle est affectée à la création ou l acquisition d immobilisations) ; 2

3 redevances ayant leur origine dans le droit de propriété (produits de la location du droit de chasse, de pêche, de la location d immeubles bâtis, etc.) ; les revenus accessoires (qui doivent être imposés distinctement selon le cas, d après les règles prévues pour les BIC ou BNC) ; les produits financiers ; la valeur de l autoconsommation ; les primes d encouragement à l abandon de la production laitière ; la valeur des récoltes remises au bailleur par un métayer. A noter : A compter de 2017, les indemnités compensatrice de handicap naturel seront exclues des recettes. 3

4 Calcul de l assiette sociale pour un exploitant ayant des revenus soumis au micro-ba Pour un adhérent en assiette triennale, cette moyenne intègrera : pour ses bénéfices agricoles soumis au micro-ba, ses recettes hors taxes abattues de 87% et ; les autres revenus portant sur les trois années précédentes et composant son assiette sociale (BA au réel, BIC, BNC, revenus de capitaux mobiliers, etc.) Pour un adhérent en assiette annuelle ou un cotisant de solidarité : Les revenus de l année précédente (N-1) retenus pour le calcul de ses cotisations et contributions sociales seront constitués : pour ses bénéfices agricoles soumis au micro-ba, des recettes hors taxes de l année considérée (N-1) abattue de 87% et ; de ses autres revenus portant sur la même année (BA au réel, BIC, BNC, revenus de capitaux mobiliers, etc.) 4

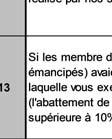

5 Une période de transition pour les années 2017 et 2018 Pour accompagner la mise en œuvre du micro-ba sans déstabiliser les exploitations concernées, un dispositif transitoire est prévu pour l'imposition des revenus 2016 et 2017 et le calcul des prélèvements sociaux dus pour les années 2017 et Qui est concerné? A l identique de la mise en œuvre fiscale progressive, seuls les exploitants (y compris les cotisants de solidarité) passant du régime des bénéfices agricoles forfaitaires au régime du micro-ba, verront leur assiette sociale calculée de façon transitoire en 2017 et Comment est déterminée cette assiette sociale transitoire? 1) Pour les exploitants en moyenne triennale Leur assiette de cotisations sociales sera constituée : Pour 2017 : de la moyenne de leurs bénéfices agricoles forfaitaires 2014 et 2015 et des recettes 2016 diminuées d un abattement de 87% et ; de la moyenne des autres revenus composant leur assiette sociale (BA au réel, BIC, BNC, RCM, etc.) afférents aux années 2014, 2015 et Pour 2018 : de la moyenne de leurs bénéfices agricoles forfaitaires 2015 et de leurs recettes 2016 et 2017 diminuées d un abattement de 87% et ; de la moyenne des autres revenus composant leur assiette sociale (BA au réel, BIC, BNC RCM, etc.) afférents aux années 2015, 2016 et ) Pour les exploitants (y compris les cotisants de solidarité) en assiette annuelle Leur assiette de cotisations sociales sera constituée : Pour 2017 : 5

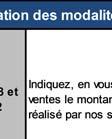

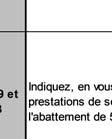

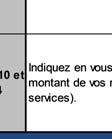

6 de la moyenne de leurs bénéfices agricoles forfaitaires 2014 et 2015 et de leurs recettes 2016 diminuées d un abattement de 87% et ; des autres revenus composant leur assiette sociale (BA au réel, BIC, BNC, RCM, etc.) afférents à l année Pour 2018 : de la moyenne de leurs bénéfices agricoles forfaitaires 2015 et de leurs recettes 2016 et 2017 diminuées d un abattement de 87% et ; des autres revenus composant leur assiette sociale (BA au réel, BIC, BNC, RCM, etc.) afférents à l année Conséquences sur votre déclaration de revenus professionnels en 2017 Si vous relevez de ce nouveau régime, vous devez indiquer sur votre DRP le montant de vos recettes (hors taxes) de l année 2016, sans abattement. C'est votre MSA qui applique ensuite automatiquement l'abattement de 87% sur vos recettes HT pour calculer votre assiette de cotisations sociales. Les exploitants qui relevaient en 2015 du régime du forfait doivent remplir également une déclaration spécifique pour leur BAF

7 7

BIC Bénéfices Industriels et Commerciaux. BA Bénéfices Agricoles X X X

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

L EIRL. Un nouveau statut juridique et fiscal pour l entrepreneur. Avril 2012

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Transparence fiscale des sociétés de personnes Modalités techniques de la réforme (document de consultation)

") P R O J E T Transparence fiscale des sociétés de personnes Modalités techniques de la réforme (document de consultation) Le régime fiscal français actuel des sociétés de personnes (SDP) est un système

P R O J E T Transparence fiscale des sociétés de personnes Modalités techniques de la réforme (document de consultation) Le régime fiscal français actuel des sociétés de personnes (SDP) est un système

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

Les problématiques des régimes d assurance vieillesse. des professions libérales

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Le Statut de l Auto-entrepreneur Novembre 2013

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

ASSURANCES MIDI-PYRENEES. Mandataire d intermédiaire d assurance. Réussir ensemble

1 ASSURANCES MIDI-PYRENEES Mandataire d intermédiaire d assurance Réussir ensemble 2 La création de votre entreprise: une opportunité! Vous souhaitez assurer votre emploi en devenant Mandataire d'intermédiaire

1 ASSURANCES MIDI-PYRENEES Mandataire d intermédiaire d assurance Réussir ensemble 2 La création de votre entreprise: une opportunité! Vous souhaitez assurer votre emploi en devenant Mandataire d'intermédiaire

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Présenté par F. Breitzer MOUNZEO. Jeudi 30 mai 2013, 15h45 16h15 (30 mn)

") Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

SPECIAL LOI DE FINANCES 2015

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

Direction de la sécurité sociale. Personne chargée du dossier : Huguette Hatil. La ministre des solidarités et de la cohésion sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

UniversitéClients CA 23 février 2012. Quels placements privilégier en 2012?

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

LES PRINCIPAUX CHIFFRES USUELS EN MATIERE DE PATRIMOINE ANNEE 2010

LES PRINCIPAUX CHIFFRES USUELS EN MATIERE DE PATRIMOINE ANNEE 2010 DROITS D ENREGISTREMENT (donation, succession et ISF) 1. PRINCIPAUX ABATTEMENTS 2. TARIFS SUCCESSIONS ET DONATIONS EVALUATION DES BIENS

LES PRINCIPAUX CHIFFRES USUELS EN MATIERE DE PATRIMOINE ANNEE 2010 DROITS D ENREGISTREMENT (donation, succession et ISF) 1. PRINCIPAUX ABATTEMENTS 2. TARIFS SUCCESSIONS ET DONATIONS EVALUATION DES BIENS

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Version 9.2 Juin 2014

Version 9.2 Juin 2014 Principales évolutions 1 Evolutions des navigateurs Sauvegarde des dossiers... 2 2 Fiscalité... 3 2.1 Placement / ISF investissement en cours d année actuelle... 3 2.2 Comment gérer

Version 9.2 Juin 2014 Principales évolutions 1 Evolutions des navigateurs Sauvegarde des dossiers... 2 2 Fiscalité... 3 2.1 Placement / ISF investissement en cours d année actuelle... 3 2.2 Comment gérer

Direction de la sécurité sociale Sous-direction du Financement de la sécurité sociale Bureau 5D Recettes fiscales

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

La fiscalité des particuliers 2014-2015 SOMMAIRE GÉNÉRAL

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

E. Avantages alloués par le comité d entreprise

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

LFR2013. 1 er janvier. conclus à compter du 1 er janvier 2014

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

A la découverte de l assurance vie HSBC France

A la découverte de l assurance vie HSBC France L assurance vie, le placement qui vous accompagne dans tous vos projets Depuis quelques années, l assurance vie est devenue le placement préféré des Français

A la découverte de l assurance vie HSBC France L assurance vie, le placement qui vous accompagne dans tous vos projets Depuis quelques années, l assurance vie est devenue le placement préféré des Français

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Guide juridique et fiscal -entrepreneur

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

Auto-entrepreneur. Pensez à votre protection sociale. (présenté par Alain Rousselet RSI Centre)

") Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Loi de finances pour 2011. Loi de finances rectificative pour 2010. Loi de financement de la sécurité sociale pour 2011

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

1. NON SALARIE AGRICOLE EXERÇANT PLUSIEURS ACTIVITES DE NATURE AGRICOLE

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

Life Asset Portfolio (LAP) France

France") Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Cartographie & libellés cantonaux

Lexique Cartographie & libellés cantonaux Capobianco Sagro-di-Santa-Giulia Corte Venaco Calvi Calenzana Niolu-Omessa Deux-Sevi Deux-Sorru Bastelica Ajaccio Île-Rousse Cruzini-Cinarca Celavo-Mezzana Santa-Maria-Siché

Lexique Cartographie & libellés cantonaux Capobianco Sagro-di-Santa-Giulia Corte Venaco Calvi Calenzana Niolu-Omessa Deux-Sevi Deux-Sorru Bastelica Ajaccio Île-Rousse Cruzini-Cinarca Celavo-Mezzana Santa-Maria-Siché

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

DAT FIDELITE. Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat.

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Titre 2 : Imposition des résultats de l entreprise

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Les assurances collectives Santé et Prévoyance

CAA P A C I F I C A P R E D I C A Les assurances collectives Santé et Prévoyance Dernières évolutions réglementaires et réponses du Crédit.Agricole Réunion Experts-Comptables du 10 juillet 2014 Page 1

CAA P A C I F I C A P R E D I C A Les assurances collectives Santé et Prévoyance Dernières évolutions réglementaires et réponses du Crédit.Agricole Réunion Experts-Comptables du 10 juillet 2014 Page 1

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

Livret fiscal du créateur d entreprise. Généralités

Livret fiscal du créateur d entreprise Généralités Février 2011 Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Vous avez entre les mains LE LIVRET FISCAL DU CRÉATEUR D ENTREPRISE

Livret fiscal du créateur d entreprise Généralités Février 2011 Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Vous avez entre les mains LE LIVRET FISCAL DU CRÉATEUR D ENTREPRISE

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir