Caritas Jeunes et Familles A.s.b.l., Luxembourg Etats financiers pour l exercice clos au 31 décembre 2013

|

|

|

- Sylvie Micheline Leroy

- il y a 6 ans

- Total affichages :

Transcription

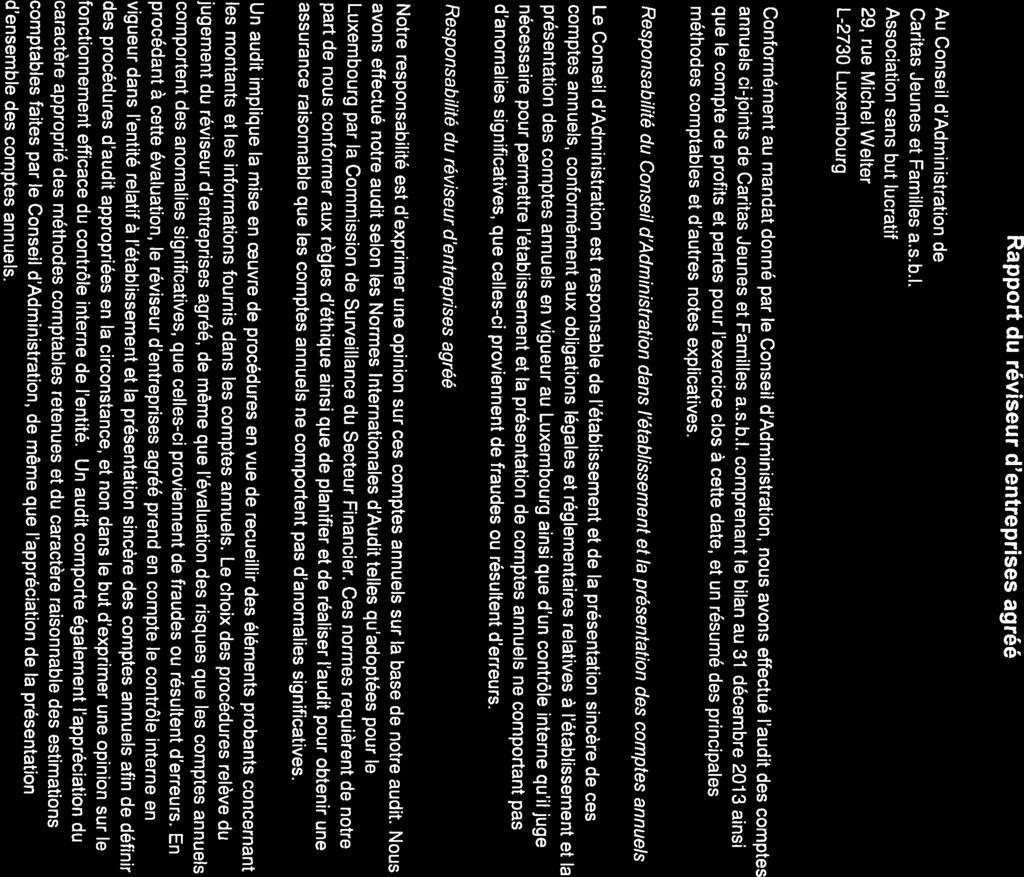

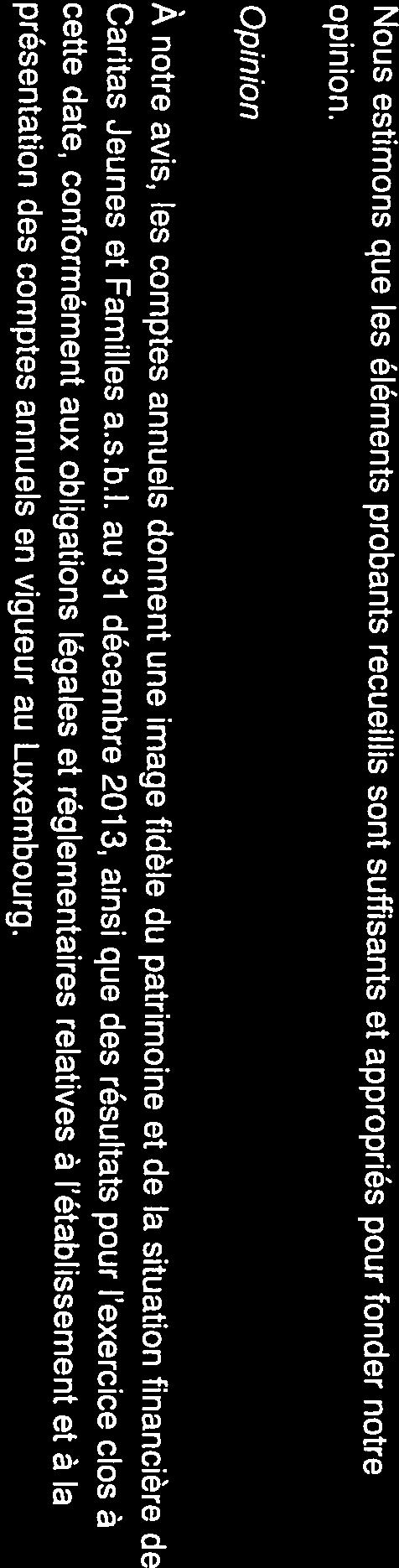

1 Caritas Jeunes et Familles A.s.b.l., Luxembourg Etats financiers pour l exercice clos au 31 décembre 2013 Registre de Commerce et des Sociétés N F4414 Adresse : 29, rue Michel Welter L-2730 Luxembourg

2 Table des matières Pages Rapport du réviseur d entreprises agréé 1-2 Comptes annuels - Bilan 3 - Compte de profits et pertes 4 - Annexe 5-13

3

4

5 Bilan au 31 décembre 2013 (exprimé en euros) ACTIF notes PASSIF notes ACTIF IMMOBILISE 3 FONDS PROPRES IMMOBILISATIONS INCORPORELLES FONDS ASSOCIATIFS IMMOBILISATIONS CORPORELLES Sous-total : FONDS DE RESERVE RESULTAT DE L'EXERCICE Sous-total : ACTIF CIRCULANT CREANCES (dont la durée résiduelle est 1 an) AVOIRS EN BANQUE, CHEQUES POSTAUX ET EN CAISSE Sous-total : SUBVENTIONS SUBVENTIONS D'INVESTISSEMENT SUBVENTIONS POUR FRAIS D'EQUIPEMENT DE FAIBLE VALEUR FUTURS Sous-total : FONDS DISPONIBLES POUR PROJETS FUTURS PROVISIONS POUR RISQUES ET CHARGES DETTES (dont la durée résiduelle est 1 an) COMPTES DE REGULARISATION COMPTES DE REGULARISATION TOTAL TOTAL L' annexe ci-jointe fait partie intégrante de ces comptes annuels.

6 COMPTE DE PROFITS ET PERTES pour l'exercice clôturant au 31 décembre 2013 (exprimé en euros) CHARGES Notes PRODUITS Notes AUTRES CHARGES EXTERNES RECETTES FRAIS DE PERSONNEL : 11 -SALAIRES ET TRAITEMENTS BRUTS CHARGES SOCIALES COUVRANT LES SALAIRES ET TRAITEMENTS AUTRES PRODUITS SUBVENTIONS D'EXPLOITATION CORRECTIONS DE VALEUR SUR IMMOBILISATIONS CORPORELLES ET INCORPORELLES CORRECTIONS DE VALEUR SUR SUBVENTIONS D'IMMOBILISATIONS CORPORELLES ET INCORPORELLES CORRECTIONS DE VALEUR SUR ELEMENTS DE L'ACTIF CIRCULANT VARIATION DE LA SUBVENTION POUR FRAIS D'EQUIPEMENT DE FAIBLE VALEUR FUTURS DOTATION AUX FONDS DISPONIBLES POUR REPRISE DE FONDS DISPONIBLES POUR PROJETS FUTURS PROJETS FUTURS CHARGES FINANCIERES PRODUITS FINANCIERS CHARGES EXCEPTIONNELLES PRODUITS EXCEPTIONNELS EXCEDENT DE L'EXERCICE Total Charges Total Produits L' annexe ci-jointe fait partie intégrante de ces comptes annuels.

7 1. Généralités CARITAS JEUNES ET FAMILES A.S.B.L. ("l'association") est une association sans but lucratif qui est régie par la loi modifiée du 21 avril 1928 sur les associations et les fondations sans but lucratif. Le siége social est établi à Luxembourg. L'association a été créée en date du 8 décembre 1987 et comprend à ce jour les entités suivantes : Les foyers de jour : Am Buggy, Schifflange Am Rousegäertchen, Luxembourg Am Zechenhaischen, Rumelange La crèche : Charles et Julie, Luxembourg-Limpertsberg Les maisons relais pour enfants : Atelier Zeralda - oppend haus fir Kanner, Luxembourg Maison Relais Betzdorf, Roodt-Syre Maison Relais Schuttrange, Munsbach Maison Relais Walferdange, Walferdange Maison Relais Boevange-sur-Attert, Buschdorf Maison Relais Consdorf, Consdorf Maison Relais Tuntange, Tuntange Maison Relais Renert, Berbourg Maison Relais - Crèche An Dicksen, Tuntange Les maisons de jeunes : Am Quartier, Luxembourg Jugendhaus Woodstock, Walferdange Le centre d'accueil : Institut Saint Joseph, Rumelange Les services : Young Caritas (anc.service Vacances), Hesperange Kanner-Jugendtelefon, Hesperange 5

8 2. Principes, règles et méthodes comptables Les comptes annuels sont établis conformément aux prescriptions légales et réglementaires en vigueur au Luxembourg. L'Association tient ses livres en euro ( ). Les règles d'évaluation suivantes ont été utilisées : (a) Immobilisations corporelles et incorporelles Les Immobilisations corporelles et incorporelles sont portées à l'actif du bilan à leur valeur d'acquisition. Elles sont amorties linéairement en fonction de leur durée de vie estimée. Les taux d'amortissement appliqués s'élèvent à : 20% pour les immobilisations incorporelles; 2% - 10% pour les immeubles; 10 à 33 % pour les autres immobilisations. (b) Créances Les créances sont indiquées à leur valeur nominale et une correction de valeur est actée sur décision du conseil d'administration pour tenir compte des risques de non-recouvrement. (c) Comptes de régularisation actif Ce poste comprend les charges enregistrées avant la date de clôture et imputables à un exercice ultérieur. (d) Provisions pour risques et charges Les provisions pour risques et charges ont pour objet de couvrir des charges ou des dettes qui sont nettement circonscrites quant à leur nature mais qui, à la date de clôture du bilan, sont ou probables ou certaines mais indéterminées quant à leur montant ou quant à leur date de survenance. 6

9 2. Principes, règles et méthodes comptables (suite) (e) Dettes Les dettes sont exprimées à leur valeur nominale. (f) Comptes de régularisation passif Ce poste comprend les produits perçus d'avance et imputables à un exercice ultérieur. (g) Subventions d'investissement Les Subventions de l'etat ou des Communes, destinées au financement d'investissements et reprises au passif du bilan, sont amorties au compte de profits et pertes en tenant compte de la durée de vie économique des immobilisations auxquelles elles se rapportent. (h) Subventions d'exploitation Les subventions d'exploitation destinées au financement des activités courantes des institutions sont enregistrées au compte de profits et pertes. (i) Reconnaissance des dons Le Conseil d'administration décide de la façon suivante sur la reconnaissance des dons : - Dons non affectés Les dons reçus non affectés pendant l'exercice, sont comptabilisés au passif comme "Dons non affectés". Le Conseil d'administration peut décider d'affecter une partie ou la totalité à des projets spécifiques, à une utilisation pour couvrir les frais d'exploitation ou de les laisser au passif comme dons non affectés. - Dons non affectés à des projets d'immobilisations Les dons spécifiques, destinés à financer des immobilissations incorporelles et corporelles, sont comptabilisés au passif du bilan sous la rubrique "subvention d'investissement" et sont amortis sur la même durée de vie que le sous-jacent. - Dons affectés à d'autres projets Les dons reçus en cours d'année par les entités pour des projets en cours sont repris dans le poste des recettes. 7

10 2. Principes, règles et méthodes comptables (suite) (j) Séparation des exercices L'activité de l'association est en grande partie conventionnée par le gouvernement Luxembourgeois. Au début de chaque année, le ministère de tutelle dresse, après vérification, un décompte pour l'année écoulée. Ces décomptes sont provisionnés dans les comptes de l'exercice écoulé. Par ailleurs, l'association a, pour certaines entités, des accords pour lesquels certaines charges sont couvertes par des associations caritatives. Ces prises en charge ont été provisionnées dans l'exercice de survenance. 3. Immobilisations 3.1 Immobilisations incorporelles Les mouvements de l'exercice se présentent comme suit : en en Valeurs brutes au début de l'exercice Entrées au cours de l'exercice Sorties au cours de l'exercice ( ) 0.00 Valeurs brutes à la fin de l'exercice Corrections de valeur au début de l'exercice Dotations de l'exercice Reprises de l'exercice ( ) 0.00 Corrections de valeur à la fin de l'exercice Valeurs nettes à la fin de l'exercice

11 3. Immobilisations (suite) 3.2 Immobilisations corporelles Les mouvements de l'exercice se présentent comme suit : en en Valeurs brutes au début de l'exercice Entrées au cours de l'exercice Sorties au cours de l'exercice ( ) ( ) Valeurs brutes à la fin de l'exercice Corrections de valeur au début de l'exercice Dotations de l'exercice Reprises de l'exercice ( ) ( ) Corrections de valeur à la fin de l'exercice Valeurs nettes à la fin de l'exercice Subventions d'investissements Le poste des "subventions d'investissement" a évolué de la façon suivante : en en Subventions à l'ouverture de l'exercice Dotations de l'exercice Corrections de valeur de l'exercice ( ) ( ) Valeurs nettes à la fin de l'exercice Ce poste inclut également des dons destinés à financer des immobilisations incorporelles et corporelles. 9

12 4. Créances Les Créances se composent de la manière suivante : en en Etat dont : ONE Communes Clients particuliers dont : Corrections de valeur sur les créances clients Autres créances Total des créances En ce qui concerne les créances dues par l'etat au 31 décembre 2013, elles correspondent principalement aux factures émises et non encore encaissées à l'attention de l'office National de l'enfance (en abrégé ONE) en rapport avec les forfaits journaliers et horaires prestés dans le domaine de l'aide à l'enfance relatifs à l'année Fonds propres Les fonds associatifs représentent la mise initiale apportée par les membres fondateurs. Les fonds propres ont évolué de la façon suivante : en en Solde en début d'exercice Excédent de l'exercice Solde à la fin de l'exercice

13 6. Subventions pour frais d'équipement de faible valeur futurs Ce poste reprend la partie non utilisée des subventions reçues annuellement par le Ministère de la Famille et de l'intégration pour financer des biens de faible valeur. Les subventions pour frais d'équipement de faible valeur futurs ont évolué de la façon suivante : en en Subventions pour frais d'équipement de faible valeur futurs au début d'exercice Subventions reçues au cours de l'année Subventions utilisées au cours de l'année ( ) ( ) Subventions pour frais d'équipement de faible valeur futurs à la fin de l'exercice Fonds disponibles pour projets futurs Les "Fonds disponibles" renseignent, à la clôture de l'exercice, la partie des fonds affectés à des projets en phase d'élaboration. 8. Provisions pour risques et charges Les provisions pour risques et charges au 31 décembre 2013 sont constituées d'une provision de ,21 pour congés non pris et d'une provision de ,05 pour heures à récupérer. Au 31 décembre 2012, une provision de ,41 pour congés non pris et une provision de ,54 pour heures à récupérer étaient enregistrées. Par ailleurs, un ajustement des salaires suite à l'avenant à la Convention Collective de Travail pour les salariés du secteur d'aide et de Soins et du Secteur Social (en abrégé CCT SAS) signé le 4 décembre 2013 est enregistré pour un montant de ,13. 11

14 9. Dettes Les dettes se composent de la manière suivante : en en Dettes envers l'etat dont : ONE Dettes envers les communes Dettes envers la sécurité sociale Dettes envers les fournisseurs Dettes fiscales Dettes envers les établissements de crédit Dettes envers le personnel Autres dettes Total des dettes Les postes des "Dettes envers l'etat" et "Dettes envers les communes" reprennent le différentiel entre les avances perçues de la part de l'etat et des communes et les charges réellement encourues pour l'année 2013 dans le cadre de l'activité "Maisons Relais". Les dettes envers l'one représentent les recettes encaissées transitoirement pour compte de l'one dans le domaine de l'aide à l'enfance. 10. Subventions d'exploitations Les subventions se composent de la façon suivante : en en Etat dont : ONE Communes Autres Total des subventions d'exploitation

15 11. Frais de personnel L'Association employait 274,938 personnes (ETP) au 31 decembre 2013 (2012 : 236,700 ETP). 12. Résultat exceptionnel Les charges exceptionnelles reprennent des montants relatifs aux exercices antérieurs se rapportant à des redressements de factures ONE. Les produits exceptionnels reprennent des suppléments pris en charge par le Ministère de la Famille et de l'intégration au-delà des montants provisionnés dans le cadre de l'ajustement des tarifs ONE 2012 et diverses indemnités. 13. Engagements hors-bilan 13.1 Garantie Bancaire Des engagements financiers hors bilan relatifs à une garantie bancaire sont enregistrés pour un montant de 3.900,00 et concernent la location d'un appartement à Luxembourg Pafendall, rue Laurent Menager. 13

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

La nouvelle comptabilité. Mode d'emploi

La nouvelle comptabilité des PETITES asbl Mode d'emploi Table: 1. Les comptes annuels simplifiés 2. La tenue des comptes 3. L'inventaire 4. Le budget 5. Le calendrier annuel des formalités comptables Annexes

La nouvelle comptabilité des PETITES asbl Mode d'emploi Table: 1. Les comptes annuels simplifiés 2. La tenue des comptes 3. L'inventaire 4. Le budget 5. Le calendrier annuel des formalités comptables Annexes

NC 21 Présentation des états financiers des établissements bancaires

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Condition féminine Canada Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

COMMISSION DES NORMES COMPTABLES. Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles. Avis du 10 octobre 2012

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PUBLICATIONS PÉRIODIQUES CREATIS

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) CREATIS Société anonyme au capital de 52 900 000. Siège social : Parc de la Haute Borne, 61, avenue Halley, 59650 Villeneuve-d

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) CREATIS Société anonyme au capital de 52 900 000. Siège social : Parc de la Haute Borne, 61, avenue Halley, 59650 Villeneuve-d

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Société anonyme au capital de 2 570 464,43. Siège social : 103 rue de Grenelle 75007 paris. RCS Paris 389 665 167

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

Formulaire n 1 : Identification de la structure

FICHE TECHNIQUE 1 Formulaire n 1 : Identification de la structure Nom du gestionnaire Dans le cas d un gestionnaire gérant plusieurs structures, merci d indiquer le nom de l organismemère. Nom de la structure

FICHE TECHNIQUE 1 Formulaire n 1 : Identification de la structure Nom du gestionnaire Dans le cas d un gestionnaire gérant plusieurs structures, merci d indiquer le nom de l organismemère. Nom de la structure

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

RAPPORT ANNUEL Association pour la formation par l apprentissage CCIV-ESSEC 31/12/2013

RAPPORT ANNUEL Association pour la formation par l apprentissage CCIV-ESSEC 31/12/2013 Rapport CFA CCIV-ESSEC 31/12/13 Page 1 Sommaire RAPPORT DE GESTION... 3 I- SITUATION DE L ASSOCIATION DURANT L EXERCICE

RAPPORT ANNUEL Association pour la formation par l apprentissage CCIV-ESSEC 31/12/2013 Rapport CFA CCIV-ESSEC 31/12/13 Page 1 Sommaire RAPPORT DE GESTION... 3 I- SITUATION DE L ASSOCIATION DURANT L EXERCICE

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

IFRS Etats financiers consolidés abrégés (en milliers d euros)

") IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMPTES ANNUELS: modèle abrégé. pour. associations et fondations. en euros (EUR)

") BANQUE NATIONALE DE BELGIQUE Centrale des bilans COMPTES ANNUELS: modèle abrégé pour associations et fondations en euros (EUR) Des informations supplémentaires concernant le dépôt des comptes annuels sont

BANQUE NATIONALE DE BELGIQUE Centrale des bilans COMPTES ANNUELS: modèle abrégé pour associations et fondations en euros (EUR) Des informations supplémentaires concernant le dépôt des comptes annuels sont

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Schéma de reporting périodique des établissements de monnaie électronique

Politique prudentielle et stabilité financière boulevard de Berlaimont 14 BE-1000 Bruxelles Tél. +32 2 221 38 12 Fax + 32 2 221 31 04 numéro d entreprise: 0203.201.340 RPM Bruxelles www.bnb.be Bruxelles,

Politique prudentielle et stabilité financière boulevard de Berlaimont 14 BE-1000 Bruxelles Tél. +32 2 221 38 12 Fax + 32 2 221 31 04 numéro d entreprise: 0203.201.340 RPM Bruxelles www.bnb.be Bruxelles,

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

Comptes consolidés Au 31 décembre 2012

Comptes consolidés Au 31 décembre 2012 Sommaire COMPTES CONSOLIDES AU 31 DECEMBRE 2012... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5 Bilan consolidé... 6 État de

Comptes consolidés Au 31 décembre 2012 Sommaire COMPTES CONSOLIDES AU 31 DECEMBRE 2012... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5 Bilan consolidé... 6 État de

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Les bases de la comptabilité (2)

") 28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

Les engagements et revenus y afférents dans les établissements bancaires

NC 24 Les engagements et revenus y afférents dans les établissements bancaires Objectif 01. Les prêts et avances et les engagements de financement ou de garantie constituent généralement un segment important

NC 24 Les engagements et revenus y afférents dans les établissements bancaires Objectif 01. Les prêts et avances et les engagements de financement ou de garantie constituent généralement un segment important

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

CHAPITRE 2 : CONTENU ET FONCTIONNEMENT DES COMPTES CONTENU ET FONCTIONNEMENT DES COMPTES SECTION 1

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

A la suite de ce sinistre, l activité n a pas été interrompue, la SAS ayant pu poursuivre son activité sur un autre site.

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

2011 RAPPORT ANNUEL UCI RAPPORT FINANCIER #2

RAPPORT FINANCIER #2 ANALYSES ET COMMENTAIRES DES COMPTES 1. ANALYSES ET COMMENTAIRES DES COMPTES RAPPORT DU DIRECTEUR ALAIN SIEGRIST Directeur financier Les recettes opérationnelles ont augmenté de 4.9

RAPPORT FINANCIER #2 ANALYSES ET COMMENTAIRES DES COMPTES 1. ANALYSES ET COMMENTAIRES DES COMPTES RAPPORT DU DIRECTEUR ALAIN SIEGRIST Directeur financier Les recettes opérationnelles ont augmenté de 4.9

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

Chapitre 2 : Contenu et fonctionnement des comptes

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

XXXXXX. Information préalable au 31.12.2002. Base individuelle / Entreprise. Cochez la case appropriée d'une X

Banque nationale suisse Direction de la statistique Saisie des données Case postale Bon de livraison pour disquettes (FRIN) A imprimer et joindre à la disquette Raison sociale Adresse NPA Localité Collaborateur

Banque nationale suisse Direction de la statistique Saisie des données Case postale Bon de livraison pour disquettes (FRIN) A imprimer et joindre à la disquette Raison sociale Adresse NPA Localité Collaborateur

Gestion des fonds dans le bilan et hors du bilan de letat

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

Pour information seulement

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Loterie Romande. Rapport financier

2013 Loterie Romande Rapport financier Sommaire Sommaire Bilan au 31 décembre 2013 2 Compte de résultat 2013 3 Tableau de financement 2013 4 Tableau des fonds propres 5 Répartition 2013 5 Répartition 2013

2013 Loterie Romande Rapport financier Sommaire Sommaire Bilan au 31 décembre 2013 2 Compte de résultat 2013 3 Tableau de financement 2013 4 Tableau des fonds propres 5 Répartition 2013 5 Répartition 2013

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 05

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 5 COMPTES ANNUELS du 1/1/211 au 31/12/211 Sommaire Attestation de Présentation 2 Bilan association 4 ACTIF 4 Immobilisations incorporelles 4 Immobilisations

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 5 COMPTES ANNUELS du 1/1/211 au 31/12/211 Sommaire Attestation de Présentation 2 Bilan association 4 ACTIF 4 Immobilisations incorporelles 4 Immobilisations

RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN 2014

Société anonyme au capital de 220 000 000 Siège social : 6 avenue de Provence 75452 PARIS Cedex 9 480 618 800 RCS Paris RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN

Société anonyme au capital de 220 000 000 Siège social : 6 avenue de Provence 75452 PARIS Cedex 9 480 618 800 RCS Paris RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

CONVENTION DE PORTAGE

S.A.R.L. au capital de 9 000 - SIRET : 505 565 568 00018 RCS Toulouse Siège social : 9 les hauts de Cante 31380 Montastruc la Conseillère code NAF : 741G Tél. : 0971 333 814 Fax : 05 34 26 19 34 Courriel

S.A.R.L. au capital de 9 000 - SIRET : 505 565 568 00018 RCS Toulouse Siège social : 9 les hauts de Cante 31380 Montastruc la Conseillère code NAF : 741G Tél. : 0971 333 814 Fax : 05 34 26 19 34 Courriel

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

Loterie Romande. financier

2011 Rapport financier Société de la Loterie de la Suisse Romande 13, rue Marterey Case postale 6744 1002 Lausanne CH Tél. + 41 21 348 13 13 Fax + 41 21 348 13 14 info@loro.ch www.loro.ch Sommaire Bilan

2011 Rapport financier Société de la Loterie de la Suisse Romande 13, rue Marterey Case postale 6744 1002 Lausanne CH Tél. + 41 21 348 13 13 Fax + 41 21 348 13 14 info@loro.ch www.loro.ch Sommaire Bilan

PUBLICATIONS PÉRIODIQUES MONTE PASCHI BANQUE

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) MONTE PASCHI BANQUE Société Anonyme au capital de 69 632 276,28 EUROS Siège social : 11 boulevard de la Madeleine - 75001

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) MONTE PASCHI BANQUE Société Anonyme au capital de 69 632 276,28 EUROS Siège social : 11 boulevard de la Madeleine - 75001

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

Modules de formation H R S E R V I C E S

Modules de formation H R S E R V I C E S C est en s inspirant de la collaboration avec ses partenaires professionnels que Securex a conçu ce catalogue de formations dédié aux différents aspects de la gestion

Modules de formation H R S E R V I C E S C est en s inspirant de la collaboration avec ses partenaires professionnels que Securex a conçu ce catalogue de formations dédié aux différents aspects de la gestion