Nouveautés fiscales

|

|

|

- Marin Brosseau

- il y a 6 ans

- Total affichages :

Transcription

1 Nouveautés fiscales Le 6 octobre 2017 Jean-Philippe Franssen Partner Payroll & Personal Tax Grant Thornton, Luxembourg

2 Sommaire 1. Point sur les nouveautés a) En matière de niveau d imposition b) Avantages en nature 5. Step-up fiscal 2. Déclaration fiscale a) Récapitulatif des revenus b) Revenu net provenant de capitaux mobiliers c) Revenu net provenant de la location de biens d) Revenus net divers e) Dépenses spéciales f) Charges extraordinaires 3. Imposition individuelle/ imposition collective a) Principes b) Exemples 4. Imposition des non-résidents a) Classes d impôt pour non-résident marié b) Recherche de le voie la moins imposée c) Exemples d) Présentation de la calculatrice fiscale GT

3 I. Point sur les nouveautés fiscales

4 I. Point sur les nouveautés fiscales A. En matière de niveau d imposition a. Taux Nouveau barème d impôt 2017 o Baisse assez sensible de l impôt (sauf pour les hauts revenus) Nouveau taux d imposition maximal de 41% o Application pour un revenu imposable entre et en classe 1 Nouveau taux d imposition maximal de 42% o Application à partir d un revenu imposable de en classe 1 Maintien de l impôt de solidarité (contribution au fonds pour l emploi) o Taux de 7% o Taux de 9% pour le revenu supérieur à en classe 1 ou 1A o Taux de 9% pour le revenu supérieur à en classe 2 Taux marginal effectif : 45,78 % 4

5 I. Point sur les nouveautés fiscales b. Crédit d impôt CIS Revenus annuels entre 936 et à 600 / an Revenus annuels entre et /an Revenus annuels entre et à 0 /an CIM Revenus annuels entre 0 e et /an /an Revenus annuel entre et à 750 /an c. Abolition de l IEBT (Impôt d équilibrage budgétaire temporaire) 5

6 I. Point sur les nouveautés fiscales d. Impact fiscal Contribuables salariés appartenant à la classe d impôt 1 Salaire brut annuel Revenu imposable ajusté Total dû 2016 Total dû 2017 Effet net par rapport au barème actuel Effet net en pourcentage , ,68 701,00 257,00-444,00-63 % , , ,62 487,00-522,62-52 % , , ,08 869,00-635,08-42 % , , , , ,62-21 % , , , , ,62-18% , , , , ,62-7 % , , , , ,62-5 % , , , , % , , , , ,1 % 6

7 I. Point sur les nouveautés fiscales Classe d'impôt 1 Décembre 2016 Janvier 2017 Différence Brut 3.000, ,00 Net 2.348, ,65 Net : + 130,31 Brut 5,000, ,00 Net 3.401, ,56 Net : + 176,82 Brut 7,000, ,00 Net 4.400, ,60 Net : + 188,56 Brut , ,00 Net 5.917, ,57 Net : + 230,57 7

8 I. Point sur les nouveautés fiscales B. Avantages en nature a. Véhicule Remarque préliminaire : Abattement pour les véhicules particuliers zéro émission : o o 300 Mode d imposition du véhicule de fonction : 8

9 I. Point sur les nouveautés fiscales Catégories d'émissions de CO2 et motorisations confondues Situation actuelle Réforme Nouveauté Toutes catégories d'émissions de CO2 et motorisations confondues Pourcentage de la valeur du véhicule ( neuf TVA comprise) / Véhicules de la catégorie M1 Véhicule avec motorisation Essence (seul ou hybride) ou avec motorisation au gaz naturel comprimé (GNC) Véhicule avec motorisation Diesel (seul ou hybride) Véhicule 100% électriques ou avec motorisation au hydrogène Pourcentage de la valeur du vélo ou pedelec Cycle au sens du Code de la route (vélo ou pedelec) 0g/km 1,5 0,5 0 >0-50g/km 1,5 0,8 1 >50-110g/km 1,5 1 1,2 > g/km 1,5 1,3 1,5 >150g/km 1,5 1,7 1,8 Exemple : Prix voiture : (TTC) Emission CO2 : 100 Motorisation : Essence Avantage nature actuel (1,5%) Avantage nature 2017 (1,00%) Avantage nature Impact net * 525,00 350,00 175,00 80,00 * imposition au taux marginal 9

10 I. Point sur les nouveautés fiscales b. Plan Warrant / Stock option plan Modification de la circulaire LIR n 104/2 du 20 décembre 2012? Rappel : Obligation de notification par voie électronique c. Chèques-repas Rappel: 2 modes d imposition : Avantage en nature Participation du salariés Réforme 2017 : - Valeur de la rémunération en nature est inchangée : 2,80 - Possibilité pour l employeur d augmenter la valeur faciale du chèque-repas à 10,80 Le choix de la valeur du chèque repas est une décision de l employeur 10

11 II. Déclaration fiscale

12 II. Déclaration fiscale A. Récapitulatif des revenus 12

13 II. Déclaration fiscale B. Revenu net provenant de capitaux mobiliers Impôt à la source sur les intérêts : 10% 20% (montant annuel > 250 ) 13

14 II. Déclaration fiscale C. Revenu provenant de la location de biens Déduction des intérêts d emprunt en relation avec la résidence principale o o Déductibilité des intérêt débiteurs en relation avec un prêt hypothécaire La déduction des intérêts débiteurs après l occupation de la résidence principale est plafonnée et liée au nombre de personnes dans le ménage : pendant les 5 ans après la date d occupation pendant les 5 ans après la date d occupation les 5 années suivantes les 5 années suivantes 750 au-delà au-delà Abolition de la valeur locative du domicile propre o Location par l'intermédiaire d'agences immobilières sociales Exonération à concurrence de 50% des revenus locatifs 14

15 II. Déclaration fiscale D. Les revenus nets divers Différents types de revenus nets divers Rappel : Le bénéfice de spéculation Bien immobiliers si < 2 ans entre achat et revente Bien mobiliers si < ½ ans entre achat et revente Imposable au taux global Exonéré si < 500 Euros La plus-value immobilière > 2 ans entre achat et revente Différence entre le prix de vente et le prix d acquisition réévaluée, augmentée des frais d obtention Nouveauté : Imposition au ¼ du taux global si plus-value réalisée entre le 01/07/2016 et le 31/12/2017 Exonération de la résidence principale 15

16 II. Déclaration fiscale E. Dépenses spéciales Dépenses spéciales couvertes par le minimum forfaitaire Minimum forfaitaire: 480 EUR (960 EUR en cas de deux salaires) Rentes et charges permanentes payées au conjoint divorcé Montant maximum déductible: EUR Cotisations personnelles facultatives à un régime de sécurité sociale Totalement déductible Intérêts débiteurs sur crédit à la consommation Montant maximum déductible : 336 EUR par membre du ménage (jusqu en 2016) Nouveauté : Fusion de cet avantage avec celui des primes d assurance 16

Montants supérieurs pour assurance décès solde restant dû Majoration du")

17 II. Déclaration fiscale Primes pour assurance vie, décès, accident, invalidité, maladie, responsabilité civile et cotisations aux caisses mutualistes, intérêts débiteurs de prêt personnel, Conditions à respecter pour assurance vie-décès Montant maximum déductible: 672 EUR par membre du ménage (plafond unique) Montants supérieurs pour assurance décès solde restant dû Majoration du plafond: 17

18 II. Déclaration fiscale Primes versées en vertu d un contrat d assurance de prévoyance-vieillesse o Conditions o Montant déductible jusqu en 2016: Nouveautés : Montant annuel unique de déduction de EUR (indépendamment de l âge), Possibilité de versement des prestations intégralement sous forme de capital 18

19 II. Déclaration fiscale Primes versées à des caisses d épargne logement Montant maximum déductible: 672 EUR par membre du ménage Nouveautés : Obligation d utilisation de l épargne constituée pour les besoins d habitation Plafond de 672 doublé pour le souscripteur de moins de 40 ans 19

20 II. Déclaration fiscale Dépenses spéciales déductibles en dehors du minimum forfaitaire o o o Cotisations sociales obligatoires Contributions personnelles dans le cadre d un régime de pension complémentaire Montant annuel maximum déductible: EUR Libéralités et dons: Montant déductible > 120 < 20% du revenu net ou EUR 20

21 II. Déclaration fiscale F. Charges extraordinaires Définition Liste non-exhaustive des charges déductibles: o Certains frais de maladie o Frais de procédure judiciaire o Frais d entretien de personnes dépendantes o Frais de domesticité et frais de garde d enfant o Frais réels: o Notion de charge normale: pourcentage du revenu en fonction: o du revenu imposable du contribuable o de sa situation familiale 21

22 II. Déclaration fiscale Abattement forfaitaire o Frais de domesticité, frais de garde d enfant, frais d aides et de soins Abattement maximum annuel de EUR Nouveauté : Abattement maximum annuel de o Abattement pour entretien d enfants n ayant pas fait partie du ménage du contribuable Abattement maximum de EUR par an et par enfant jusqu en 2016 Nouveauté : Abattement maximum annuel de

23 III. Imposition individuelle / Imposition collective

24 III. Imposition individuelle / Imposition collective A. Principes Revenus 2016 Fiches d impôt 2017 Revenus 2018 Contribuable marié considéré comme un seul contribuable et redevable solidairement de l impôt - Pas de changement au niveau des classes d impôt pour les contribuables mariés résidents et non résidents - Demande de modification de la fiche d impôt 2018 doit être introduite avant le 31/12/ Introduction d une demande conjointe et non révocable - Emission de fiches de retenue d impôt pluriannuelles Possibilité de demander une imposition individuelle pour les contribuables mariés : - Opter pour une imposition individuelle en classe 1 - Opter pour une imposition individuelle avec réallocation divergente ou convergente - Applicable aussi bien pour les couples mariés que pour les partenaires 24

25 III. Imposition individuelle / Imposition collective B. Exemples 7.002,00 25

26 III. Imposition individuelle / Imposition collective Abattement extra prof , ,00 Abattement extra prof. 26

27 III. Imposition individuelle / Imposition collective Abattement extra prof. RIA 27

28 IV. Imposition des non-résidents

29 IV. Imposition des non-résidents A. Classes d impôt pour non-résident marié a. Principes Classe d'impôt pour contribuable marié Situation 2016 et 2017 Situation 2018 Non résident marié dont : - Plus de 50 % des revenus professionnels du ménage sont imposable au Luxembourg 2 1* Non résident marié dont : - Moins de 50% des revenus professionnels du ménage sont imposable au Luxembourg 1A 1* * Possibilité de demander une imposition par application d un taux (classe 2) si plus de 90% (50% pour les résidents belges) des revenus du contribuables sont de source luxembourgeoise ou si le revenu net étranger n excède pas le montant annuel de ,00 Application d un taux effectif repris sur la fiche d impôt calculé sur base des revenus mondiaux (professionnels et non professionnels). (A justifier par des documents probants) Obligation pour les deux conjoints de demander conjointement l inscription de ce taux sur la fiche d impôt. Obligation de dépôt d une déclaration d impôt sur les revenus mondiaux. 29

30 IV. Imposition des non-résidents b. Exemple 1 Hypothèses : - Couple marié non résident allemand - M. A travaille au Luxembourg (RI ,00 ) - Mme A travaille en Allemagne (RI ,00 ) Situation 2016 Situation 2017 Situation 2018 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : ,00 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : ,00 Imposition en classe 1 Impôt : ,00 Imposition en classe 2 (revenu mondial) Impôt : ,00 30

31 IV. Imposition des non-résidents Exemple 2 Hypothèses : - Couple marié non-résident allemand - M. A travaille au Luxembourg (RI : ,00 ) - Mme A travaille en Allemagne (RI : ,00 ) Situation 2016 Situation 2017 Situation 2018 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : ,00 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : ,00 Imposition en classe 1 Impôt : ,00 Imposition en classe 2 (revenu mondial) Impôt : ,00 31

32 IV. Imposition des non-résidents Exemple 3 Hypothèses : - Couple marié non-résident allemand - M. A travaille au Luxembourg (RI : ,00 ) - Mme A travaille au Luxembourg (RI : ,00 ) Situation 2016 Situation 2017 Situation 2018 Impôt collectif : ,00 Impôt collectif : ,00 Impôt collectif ,00 32

33 IV. Imposition des non-résidents Exemple 4 Hypothèses : - Couple marié non-résident allemand - M. A travaille au Luxembourg (RI : ,00 ) - Mme A travaille au Luxembourg (RI : ,00 ) - Revenu locatif en Allemagne pour A et B (RI : ,00 ) Situation 2016 Situation 2017 Situation 2018 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : ,00 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : ,00 Imposition en classe 2 (revenu mondial): ,00 33

34 IV. Imposition des non-résidents Exemple 5 Hypothèses : - Couple marié non-résident allemand - M. A travaille au Luxembourg (RI : ,00 ) - Mme A ne travaille pas - Revenu locatif Allemand de M. A (RI : ,00 ) Situation 2016 Situation 2017 Situation 2018 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : ,00 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : ,00 Application de la classe 1 (règle des 90% non respectée) Impôt : ,00 34

35 IV. Imposition des non-résidents Exemple 6 Hypothèses : - Couple marié non-résident allemand - M. A est salarié au Luxembourg (RI : ,00 ) - M. A est salarié en Allemagne (RI : ,00 ) - Mme A ne travaille pas Situation 2016 Situation 2017 Situation 2018 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : 210 Application de la classe d impôt 2 (règle des 50% est respectée) Impôt : 210 Imposition en classe 2 (revenu mondial, seuil de ,00 est respecté) Impôt : 988

36 IV. Imposition des non-résidents B. Recherche de la voie la moins imposée : a. Rappel des obligations déclaratives Principe de l imposition collective applicable au Luxembourg (sauf demande de l application de l imposition individuelle) Limites applicables : o Revenu annuel imposable supérieur à EUR: Contribuable célibataire ayant un seul revenu d occupation salariée au Luxembourg Contribuable marié ayant un seul revenu d occupation salariée au Luxembourg o Revenu annuel imposable supérieur à EUR: Contribuable célibataire (sans enfant) ayant plusieurs revenus d occupation salariée au Luxembourg Contribuable marié dont les deux conjoints exercent chacun une occupation salariée au Luxembourg o Revenu annuel imposable supérieur à EUR: Contribuable célibataire (avec enfant) ayant plusieurs revenus d occupation salariée au Luxembourg 36

37 IV. Imposition des non-résidents Autres catégories de revenu (liste non-exhaustive) o Revenu comprend pour plus de 600 EUR de revenus qui ne sont pas soumis à la retenue d impôt o Revenu imposable comprend pour plus de EUR de tantièmes ( EUR pour les non-résidents) o A partir de 2018, contribuable marié non-résident demandant l application d un taux Délais: o 31 mars 2017 (possibilité de prolongation jusqu au 31 décembre) Prescriptions et amendes 37

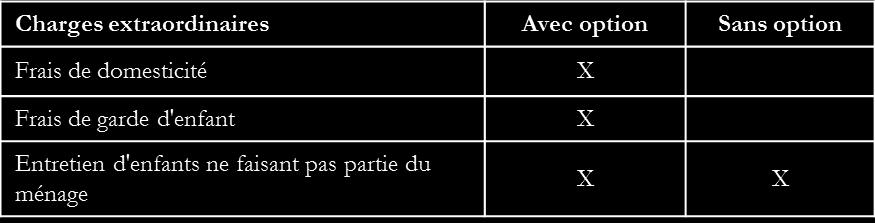

38 IV. Imposition des non-résidents b. Tableau récapitulatif des principales déductions fiscales Résident ou non-résident avec option Non-résident (sans option) Cotisations sociales obligatoires Contribution personnelles à un plan de pension complémentaire X X Dépenses spéciales : forfait de 480,- EUR X X X X Intérêt débiteur sur un prêt immobilier finançant la résidence principale Cotisations d'assurance décès, accident, invalidité, maladie, vie, rc, intérêt débiteur sur crédit à la consommation Primes versées en vertu d'un contrat d'assurance prévoyance-vieillesse X X X 38

39 IV. Imposition des non-résidents 39

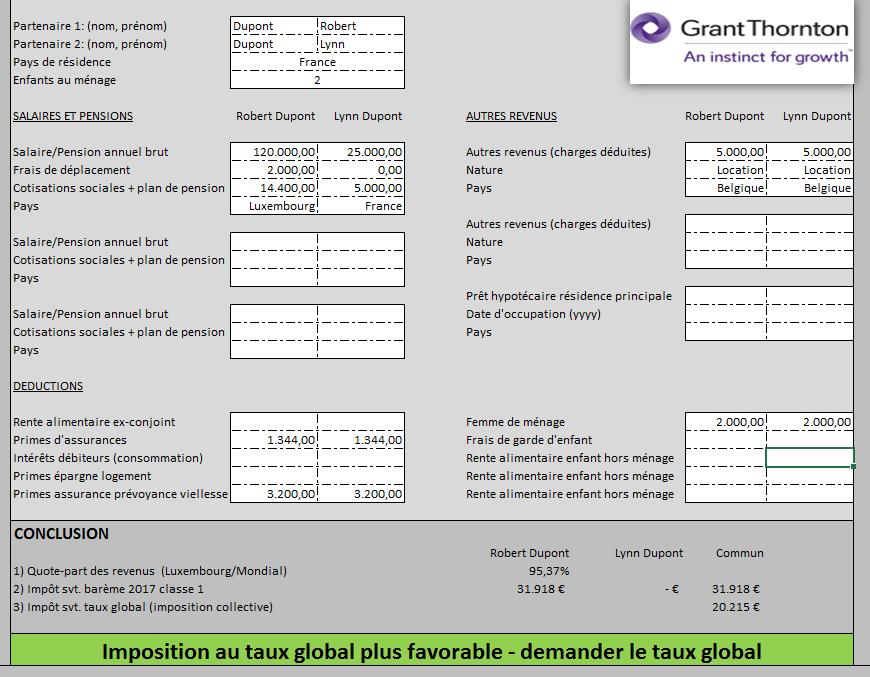

40 IV. Imposition des non-résidents C. Exemples Hypothèses générales: Couple marié avec 3 enfants à charge Employé tous les deux à Luxembourg Revenu du couple au Luxembourg EUR Résidence principale occupée depuis le 1/10/2013 Prêt hypothécaire EUR, intérêts débiteurs /an Primes d'assurances et mutuelles EUR/an Contrat prévoyance vieillesse EUR/an/tête Frais de crèche (hors repas) EUR/an 2018 héritage d'un immeuble en location (France) : revenus EUR/an 40

41 IV. Imposition des non-résidents RESIDENTS optimisé optimisé Salaires , , , ,00 Cotisations sociales , , , ,00 Location France ,00 Résidence principale , ,00 Assurances etc , ,00 Prévoyance viellesse , ,00 Frais de crêche , ,00 Abattement extraprof , , , ,00 Revenu imposable , , , ,00 classe d'impôt taux d'imposition 21,51 19,41 13,69 19,37 Impôt , , ,18 Impôt (application du taux) ,50 41

42 IV. Imposition des non-résidents NON-RESIDENTS optimisé revenus de la location / 2 têtes revenus de la location / 1 tête Salaires , , , , ,00 Cotisations sociales , , , , ,00 Location France ,00 Résidence principale ,00 option pas ,00 Assurances etc ,00 possible (89, ,00 Prévoyance viellesse ,00 %) ,00 Frais de crêche , ,00 Abattement extraprof , , , ,00 Revenu imposable , , , , ,00 classe d'impôt taux d'imposition 21,51 19,41 13,69 31,78 19,37 Impôt (application du taux) , , , , ,21

43 IV. Imposition des non-résidents D. Présentation de la calculatrice fiscale GT

44

45 V. Step-up fiscal

46 V. Step-up fiscal Principe Renonciation par le Luxembourg à imposer la partie de la plus-value qui a été constituée dans l état d origine avant le changement de domicile 46

47 Questions?

48 The team Jean-Philippe Franssen Partner Payroll & Personal Tax Grant Thornton, Luxembourg

49 Grant Thornton, Luxembourg 20, rue de Bitbourg L-1273 Luxembourg Tel:

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT. (sur base des informations connues au 11/12/2011)

") PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT (sur base des informations connues au 11/12/2011) 1. TAXATION DES REVENUS DU PATRIMOINE Précompte mobilier - Principes : le taux de base du précompte

PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT (sur base des informations connues au 11/12/2011) 1. TAXATION DES REVENUS DU PATRIMOINE Précompte mobilier - Principes : le taux de base du précompte

Comment réduire votre revenu imposable? Fiscalité

Comment réduire votre revenu imposable? Fiscalité Comment réduire votre revenu imposable? Vous cherchez à augmenter votre pouvoir d achat en réduisant vos impôts... Le système fiscal luxembourgeois vous

Comment réduire votre revenu imposable? Fiscalité Comment réduire votre revenu imposable? Vous cherchez à augmenter votre pouvoir d achat en réduisant vos impôts... Le système fiscal luxembourgeois vous

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement.

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.

10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.") Mise à jour : 15/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be L impôt des personnes physiques

Mise à jour : 15/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be L impôt des personnes physiques

Un nouvel avantage fiscal : la déduction pour habitation unique

Un nouvel avantage fiscal : la déduction pour habitation unique B. MARISCAL Lors du Conseil des ministres extraordinaire d Ostende des 20 et 21 mars 2004, le gouvernement avait pris la décision de réformer

Un nouvel avantage fiscal : la déduction pour habitation unique B. MARISCAL Lors du Conseil des ministres extraordinaire d Ostende des 20 et 21 mars 2004, le gouvernement avait pris la décision de réformer

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

édition 2009 / 2010 Les essentiels 50 conseils Guide pratique hors-série pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE.

édition 2009 / 2010 Les essentiels Guide pratique hors-série 50 conseils pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE. Avant-Propos Déductions, réductions et crédits d impôt de

édition 2009 / 2010 Les essentiels Guide pratique hors-série 50 conseils pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE. Avant-Propos Déductions, réductions et crédits d impôt de

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement :

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

Conférence CRA / CLENAM. La nouvelle donne fiscale pour la transmission des PME

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Les modalités pratiques

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES. Identifiant juridique : BOI-ANNX-000435-20150410

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Pour préserver votre niveau de vie et celui de vos proches

PROFESSIONNELS Atoll Prévoyance Pour préserver votre niveau de vie et celui de vos proches Atoll Prévoyance professions libérales Votre solution en cas d arrêt de travail, d invalidité, de décès Atoll

PROFESSIONNELS Atoll Prévoyance Pour préserver votre niveau de vie et celui de vos proches Atoll Prévoyance professions libérales Votre solution en cas d arrêt de travail, d invalidité, de décès Atoll

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Réduisez vos impôts. avec l un des. meilleurs contrats. Retraite! 100% déductibles. Aujourd hui. bénéficiez de tous les avantages.

Cotisations 100% déductibles Réduisez vos impôts Aujourd hui bénéficiez de tous les avantages réservés aux professions libérales et indépendantes avec l un des meilleurs contrats Retraite! Info Retraite

Cotisations 100% déductibles Réduisez vos impôts Aujourd hui bénéficiez de tous les avantages réservés aux professions libérales et indépendantes avec l un des meilleurs contrats Retraite! Info Retraite

BTS Banque session 2011 EP 5 : Techniques bancaires Corrigé indicatif CORRIGE INDICATIF BANQUE PARIS MÉDICIS

BTS Banque session 2011 EP 5 : Techniques bancaires Corrigé indicatif CORRIGE INDICATIF BANQUE PARIS MÉDICIS DOSSIER A : GESTION DES MOYENS DE PAIEMENT 26 points A.1 Frais prélevés 3 A.2 Montant des agios

BTS Banque session 2011 EP 5 : Techniques bancaires Corrigé indicatif CORRIGE INDICATIF BANQUE PARIS MÉDICIS DOSSIER A : GESTION DES MOYENS DE PAIEMENT 26 points A.1 Frais prélevés 3 A.2 Montant des agios

Modules de formation H R S E R V I C E S

Modules de formation H R S E R V I C E S C est en s inspirant de la collaboration avec ses partenaires professionnels que Securex a conçu ce catalogue de formations dédié aux différents aspects de la gestion

Modules de formation H R S E R V I C E S C est en s inspirant de la collaboration avec ses partenaires professionnels que Securex a conçu ce catalogue de formations dédié aux différents aspects de la gestion

PenSIonS extralegales

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014 Ci-dessous, nous vous proposons un bref aperçu du traitement fiscal des revenus mobiliers (dividendes

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014 Ci-dessous, nous vous proposons un bref aperçu du traitement fiscal des revenus mobiliers (dividendes

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

CREDIT D IMPOT SUR LES INTERETS DES PRETS CONCLUS POUR L ACHAT OU LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE

CREDIT D IMPOT SUR LES INTERETS DES PRETS CONCLUS POUR L ACHAT OU LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE Un est institué au titre des des prêts contractés pour l acquisition ou la construction d un

CREDIT D IMPOT SUR LES INTERETS DES PRETS CONCLUS POUR L ACHAT OU LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE Un est institué au titre des des prêts contractés pour l acquisition ou la construction d un

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

LES PRINCIPAUX CHIFFRES USUELS EN MATIERE DE PATRIMOINE ANNEE 2010

LES PRINCIPAUX CHIFFRES USUELS EN MATIERE DE PATRIMOINE ANNEE 2010 DROITS D ENREGISTREMENT (donation, succession et ISF) 1. PRINCIPAUX ABATTEMENTS 2. TARIFS SUCCESSIONS ET DONATIONS EVALUATION DES BIENS

LES PRINCIPAUX CHIFFRES USUELS EN MATIERE DE PATRIMOINE ANNEE 2010 DROITS D ENREGISTREMENT (donation, succession et ISF) 1. PRINCIPAUX ABATTEMENTS 2. TARIFS SUCCESSIONS ET DONATIONS EVALUATION DES BIENS

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

L Environnement Social de l Artisan. En partenariat avec

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

SIMPLE, ADAPTÉE AUX TPE-PME

entreprise LA SANTÉ DANS MON ENTREPRISE UNE MUTUELLE SIMPLE ET AVANTAGEUSE POUR TOUS LA BRANCHE COURTAGE DU GROUPE LA BRANCHE COURTAGE DU GROUPE Dans le cadre de la loi de Sécurisation de l Emploi du 14

entreprise LA SANTÉ DANS MON ENTREPRISE UNE MUTUELLE SIMPLE ET AVANTAGEUSE POUR TOUS LA BRANCHE COURTAGE DU GROUPE LA BRANCHE COURTAGE DU GROUPE Dans le cadre de la loi de Sécurisation de l Emploi du 14

Life Asset Portfolio (LAP) France

France") Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Fiscalité, placements. réductions d impôt

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

En effet, elle présentera les possibilités de déductibilités fiscales à un moment de l année où chacun pense à réduire le montant de ses impôts.

La newsletter d A & B Courtage Table des matières : Novembre 2010 - Editorial - La garantie Conducteur protégé dans un contrat d assurance auto - Les contrats d assurance déductibles du revenu imposable

La newsletter d A & B Courtage Table des matières : Novembre 2010 - Editorial - La garantie Conducteur protégé dans un contrat d assurance auto - Les contrats d assurance déductibles du revenu imposable

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC. Par : Service de fiscalité

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Prediagri Retraite. Préparer sa retraite, c est essentiel. Solutions Assurances Agriculteurs

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Fondamentaux de la gestion de patrimoine

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

Loi de finances pour 2011. Loi de finances rectificative pour 2010. Loi de financement de la sécurité sociale pour 2011

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

LE GUIDE DU CONTRIBUABLE 2015

LE GUIDE DU CONTRIBUABLE 2015 LE GUIDE DU CONTRIBUABLE 2015 D/1831/2015/2/5000 E.R. : Jan Vercamst, Boulevard Baudouin 8 1000 Bruxelles Inhoud I Avant-propos... 7 II Fiscalité et ménage... 9 1. Marié,

LE GUIDE DU CONTRIBUABLE 2015 LE GUIDE DU CONTRIBUABLE 2015 D/1831/2015/2/5000 E.R. : Jan Vercamst, Boulevard Baudouin 8 1000 Bruxelles Inhoud I Avant-propos... 7 II Fiscalité et ménage... 9 1. Marié,

L ACCORD DE GOUVERNEMENT FÉDÉRAL

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Commission des Affaires économiques. «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

le mémo impôts pratiques Les réponses à vos questions en matière d imposition groupama.fr

édition mars 2015 le mémo impôts pratiques Les réponses à vos questions en matière d imposition Les clés pour comprendre Les impôts et votre famille Les impôts et votre cadre de vie Les impôts et vos placements

édition mars 2015 le mémo impôts pratiques Les réponses à vos questions en matière d imposition Les clés pour comprendre Les impôts et votre famille Les impôts et votre cadre de vie Les impôts et vos placements

ACTUALITES FISCALES. Premiers commentaires des mesures budgétaires fiscales 2012. Fabrice GROGNARD Luc PIRARD Joëlle TEUWEN. BDO Conseils Fiscaux

ACTUALITES FISCALES Premiers commentaires des mesures budgétaires fiscales 2012 Fabrice GROGNARD Luc PIRARD Joëlle TEUWEN BDO Conseils Fiscaux 30 janvier 2012 MENU I. Les nouveautés fiscales budget 2012

ACTUALITES FISCALES Premiers commentaires des mesures budgétaires fiscales 2012 Fabrice GROGNARD Luc PIRARD Joëlle TEUWEN BDO Conseils Fiscaux 30 janvier 2012 MENU I. Les nouveautés fiscales budget 2012

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Barème de l impôt sur le revenu

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Les jeudis du patrimoine

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

Fiche info financière pour assurance vie fiscale

Fiche info financière pour assurance vie fiscale Valable à partir du 24/3/2015 DL Strategy Type d assurance vie Assurance vie à taux d intérêt garanti par la compagnie d assurances (Branche 21). Garanties

Fiche info financière pour assurance vie fiscale Valable à partir du 24/3/2015 DL Strategy Type d assurance vie Assurance vie à taux d intérêt garanti par la compagnie d assurances (Branche 21). Garanties

Propositions de réforme du MR en matière de droits de succession et donation

Propositions de réforme du MR en matière de droits de succession et donation Propositions de réforme du MR en matière de droits de succession et donation 1 Les s des droits de succession sont de la compétence

Propositions de réforme du MR en matière de droits de succession et donation Propositions de réforme du MR en matière de droits de succession et donation 1 Les s des droits de succession sont de la compétence

METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

NOTE A L ATTENTION DE MONSIEUR LE FORMATEUR. Aspects financiers

Luxembourg, le 8 novembre 2013 NOTE A L ATTENTION DE MONSIEUR LE FORMATEUR Aspects financiers Volet 2 : Aides financières dans le domaine de la promotion des énergies renouvelables et de l efficacité énergétique

Luxembourg, le 8 novembre 2013 NOTE A L ATTENTION DE MONSIEUR LE FORMATEUR Aspects financiers Volet 2 : Aides financières dans le domaine de la promotion des énergies renouvelables et de l efficacité énergétique

résidence fiscale Comment bien gérer votre situation fiscale au Luxembourg? Vous avant tout

résidence fiscale Comment bien gérer votre situation fiscale au Luxembourg? Vous avant tout Vous envisagez de vous installer au Luxembourg? Bienvenue! Que votre projet soit déjà concrétisé ou sur le point

résidence fiscale Comment bien gérer votre situation fiscale au Luxembourg? Vous avant tout Vous envisagez de vous installer au Luxembourg? Bienvenue! Que votre projet soit déjà concrétisé ou sur le point

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

Fiscalité patrimoniale

Fiscalité patrimoniale Suggestions pour une future réforme fiscale Commission parlementaire mixte sur la réforme fiscale 18 novembre 2013 François Parisis Maître de conférences Plan Préambule : quel pourrait

Fiscalité patrimoniale Suggestions pour une future réforme fiscale Commission parlementaire mixte sur la réforme fiscale 18 novembre 2013 François Parisis Maître de conférences Plan Préambule : quel pourrait

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est