UFR 06 Séminaire fiscalité appliquée /20181

|

|

|

- Laurent Lavigne

- il y a 6 ans

- Total affichages :

Transcription

1 UFR 06 Séminaire fiscalité appliquée /20181

2 2

3 Loi de finances 2018 : Modifications pour les RCM 3

4 4

5 PFU Dividendes Intérêts Plus values mobilières IR progressif - après abattement 40% - Prélèvement à la source I R p r o g r e s s i f a v e c prélèvement à la source I R p r o g r e s s i f a p r è s abattement pour durée détention Prélèvement forfaitaire unique 30% sans abattement, libératoire de l IR Option possible pour le régime antérieur Prélèvement forfaitaire unique 30% libératoire de l IR - Prélèvement forfaitaire unique 30% libératoire de l IR - Option possible pour le régime antérieur sur les titres acquis avant

6 I - REVENUS MOBILIERS : LA SITUATION DES PARTICULIERS RESIDENTS II - REVENUS MOBILIERS TRANSFRONTALIERS III - LES PLUS VALUES MOBILIERES DES PARTICULIERS IV - LES PRÉLÈVEMENTS SOCIAUX 6

7 I-1 Les revenus concernés I-2 Revenu imposable & revenu disponible I-3 Imposition I-4 Sommes ne constituant pas des revenus distribués 7

8 REVENUS VARIABLES - les produits des actions et parts sociales ; - les avances, prêts ou acomptes ; - certaines rémunérations allouées par les sociétés anonymes (jetons de présence et autres rémunérations) ; - les distributions consécutives à la dissolution des sociétés ; - certaines autres distributions en cours de société. REVENUS FIXES - revenus des bons du Trésor et assimilés et gains résultant de la cession de ces contrats ; - produits des obligations et produits assimilés ; - produits des bons de caisse et gains résultant de la cession de ces contrats ; - revenus des créances, dépôts, cautionnements, et comptes courants et gains résultant de la cession de ces contrats ; - produits des titres de créances négociables et gains résultant de la cession de ces titres ; - produits attachés aux bons ou contrats de capitalisation et aux placements de même nature. 8

9 I-1 Les revenus concernés I-2 Revenu imposable & revenu disponible I-3 Imposition I-4 Sommes ne constituant pas des revenus distribués 9

10 A REVENUS DISTRIBUÉS VARIABLES a) Dividende, revenu imposable et revenu disponible Revenu distribué - abattement 40% - q u o t e p a r t d é d u c t i b l e d e s prélèvements sociaux = revenu imposable à l IR progressif Revenu distribué - PFU 30% - Σ p r é l è v e m e n t s sociaux = revenu disponible Revenu non imposable à l IR progressif Revenu disponible = Revenu distribué - Σ prélèvements sociaux - Prélèvement à la source 21% - IR progressif Possibilité d option pour le régime précédent PFU 30% = 12,8% + 17,2% Au titre de l IR Libératoire de l IR progressif Au titre des prélèvements sociaux 10

11 b) Obligations déclaratives du contribuable Revenu déclaré = Revenu brut - frais d encaissement Revenu de source étrangère = Revenu net perçu + crédit d impôt étranger - frais d encaissement 11

12 c) Majoration 25% - Rémunérations et avantages occultes ; - Fraction des rémunérations qui n'est pas admise en déduction du résultat ; - Dépenses et charges somptuaires ; - Revenus ou bénéfices de l'article123 bis du CGI du CGI et provenant de participations directes ou indirectes dans des structures étrangères soumises à un régime fiscal privilégié ; - Revenus réputés distribués à la suite d'une rectification des résultats de la société distributrice. 12

13 Article 109 Sont considérés comme revenus distribués : 1 Tous les bénéfices ou produits qui ne sont pas mis en réserve ou incorporés au capital ; 2 Toutes les sommes ou valeurs mises à la disposition des associés, actionnaires ou porteurs de parts et non prélevées sur les bénéfices. Les sommes imposables sont déterminées pour chaque période retenue pour l'établissement de l'impôt sur les sociétés par la comparaison des bilans de clôture de ladite période et de la période précédente... 13

14 B - PRODUITS DE PLACEMENTS À REVENU FIXE Net perçu en espèces + prélèvement (crédit d impôt) = revenu imposable è impôt brut - crédit d impôt = impôt à payer 14

15 I-1 Les revenus concernés I-2 Détermination du revenu imposable I-3 Imposition I-4 Sommes ne constituant pas des revenus distribués Revenus variables - PFU 30% IR progressif - Option possible pour l IR Revenus fixes Avec prélèvement non libératoire PFU 30% 15

16 ÉTABLISSEMENT PAYEUR FRANCE HORS FRANCE, mais UE, Islande, Liechtenstein HORS FRANCE RÈGLES Déclaration du revenu et paiement du prélèvement (15 jours) par établissement payeur Déclaration et paiement possibles par l établissement Déclaration et paiement par le contribuable 16

17 Barème 2017 sur revenus 2016 Barème 2018 sur revenus 2017 < % < % De à % De à % à % à % à % à % > % > % 17

18 I-1 Les revenus concernés I-2 Détermination du revenu imposable I-3 Imposition I-4 Sommes ne constituant pas des revenus distribués 18

19 SOMMES NE CONSTITUANT PAS DES REVENUS DISTRIBUÉS 1. Répartitions présentant le caractère de remboursements d'apports ou de primes d'émission et distributions assimilées 2. Sommes ou valeurs attribuées aux actionnaires au titre du rachat de leurs actions a. Reprise par les associés ou actionnaires de leurs apports b. Certains remboursements consécutifs à la liquidation de sociétés a. Rachat de titres réalisé en vue d'une réduction de capital non motivée par des pertes. b. Rachat de titres en vue d'une attribution aux salariés et rachat d'actions dans le cadre d'un plan de rachat d'actions 19

20 Rachat de titres en vue d'une attribution aux salariés Charges Coût de revient des titres achetés Compte résultat de la société Produits Prix de vente des titres aux salariés è SALARIÉS Bénéfice ou perte de la société 20

21 I - REVENUS MOBILIERS : LA SITUATION DES PARTICULIERS RESIDENTS II - REVENUS MOBILIERS TRANSFRONTALIERS III - LES PLUS VALUES MOBILIERES DES PARTICULIERS IV - LES PRÉLÈVEMENTS SOCIAUX 21

22 II - 1 revenus mis en paiement au profit de bénéficiaires étrangers A) Produits des placements (intérêts et dividendes) payés à l'étranger DISTRIBUTIONS DE REVENUS MOBILIERS ET RELATIONS INTERNATIONALES cas des revenus de source française Dividendes Convention retenue réduite intérêts Pas de convention Retenue 15% à 75% sur net sans crédit d impôt local Convention : pas de retenue sur intérêts pour emprunt >01/01/84 Pas de convention : retenue 30% à 75% sur net sans crédit d impôt local RETENUE A LA SOURCE Concerne également les bénéfices réalisés par des entreprises étrangères en France 22

23 Dividendes et distributions assimilées perçus par 21% des personnes physiques domiciliées dans un état européen, en Islande et en Norvège 15% Dividendes bénéficiant à des organismes sans but lucratif domiciliés dans ces états 30% Autres revenus distribués 75% Revenus payés dans un état non coopératif 23

24 Placements financiers effectués en France par les organisations internationales ou les États souverains étrangers Emprunt contracté État souverain ETAT Bons du trésor Pas de prélèvement Intérêts Organisation 24 internationale

25 Produits d obligations négociables État souverain Placements Obligations négociables Titres Nominatifs déposés banque française Pas de prélèvement Intérêts Banque centrale Organisation 25 internationale

26 État souverain Intérêts, produits de placements Institution publique étrangère SUR AGRÉMENT : Pas de prélèvement, Pas de retenue Institutions 26 internationales

27 B) OBLIGATIONS DES ÉTABLISSEMENTS PAYEURS 27

28 28

29 L IMPRIMÉ FISCAL UNIQUE 29

, société de capital risque (SCR), fonds salariaux et fonds communs de placement à")

30 Cette déclaration comporte trois feuillets : premier feuillet n 2561 qui concerne : opérations et les produits les plus courants ; second feuillet n 2561 bis : opérations réalisées sur les marchés à terme, bons d option, marchés d option négociables, fonds communs d intervention sur les marchés à terme (FCIMT), société de capital risque (SCR), fonds salariaux et fonds communs de placement à risques (FCPR) ; troisième feuillet n 2561 ter qui sert de justificatif de crédit d impôt. + un feuillet n 2561 quater : revenus de l épargne réglementée et domicile fiscal hors de France dans un État membre de la Communauté européenne; 30

Client du déclarant")

31 Opérations courantes marchés à terme, bons d option, marchés d option négociables, FCIMT, SCR, FCPR et FPI justificatif de crédit d impôt. Bénéficiaire hors de France (UE) Client du déclarant ADMINISTRATION FISCALE 31

32 justificatif de crédit d impôt ter bis Client du déclarant 2561 ter ADMINISTRATION FISCALE 32

33 33

34 34

35 35

36 C) Prélèvements sociaux ÉTABLISSEMENT PAYEUR ê ê ê ê Mise en paiement du dividende PFU 12,8% pour les résidents Retenue à la source pour les non résidents Prélèvements sociaux 17,2% Résidents français Non résidents ê 12,8% + 17,2% = 30% PFU Assujetti SS Non applicable Non assujetti SS Applicable 36

37 II - 2 Revenus de source étrangère perçus en France. 37

38 DISTRIBUTIONS DE REVENUS MOBILIERS ET RELATIONS INTERNATIONALES! cas des revenus de source étrangère! pas de! convention! Intérêts, dividendes! I R, I S, pas de crédit d impôt! Pays! source! du! revenu! Convention! dividendes! intérêts! I R! I S!!! I R! I S! Crédit d impôt! - en % net encaissé si IR! - en % brut si IS! Prise en compte du %! et de l activité! Retenue! 38

39 Produits financiers d origine étrangère perçus par des sociétés IS 39

40 40

41 41

42 42

43 43

44 I - REVENUS MOBILIERS : LA SITUATION DES PARTICULIERS RESIDENTS II - REVENUS MOBILIERS TRANSFRONTALIERS III - LES PLUS VALUES MOBILIERES DES PARTICULIERS IV - LES PRÉLÈVEMENTS SOCIAUX 44

45 Article 1 A Il est établi un impôt annuel unique sur le revenu des personnes physiques désigné sous le nom d'impôt sur le revenu. Cet impôt frappe le revenu net global du contribuable déterminé conformément aux dispositions des articles 156 à 168. Ce revenu net global est constitué par le total des revenus nets des catégories suivantes : - Revenus fonciers ; - Bénéfices industriels et commerciaux ; - Rémunérations, d'une part, des gérants majoritaires des SARL - Bénéfices de l'exploitation agricole ; - Traitements, salaires, indemnités, émoluments, pensions et rentes viagères ; - Bénéfices des professions non commerciales et revenus y assimilés ; - Revenus de capitaux mobiliers ; - Plus-values de cession à titre onéreux de biens ou de droits de toute nature Plus values immobilières Biens meubles Plus values mobilières Valeurs immobilières 45

46 Article A I.-1. les gains nets retirés des cessions à titre onéreux, effectuées directement, par personne interposée ou par l'intermédiaire d'une fiducie, de valeurs mobilières, de droits sociaux, de titres, de droits portant sur ces valeurs, droits ou titres ou de titres représentatifs des mêmes valeurs, droits ou titres, sont soumis à l'impôt sur le revenu. 46

47 1) CONDITIONS GÉNÉRALES D IMPOSITION Titres détenus par une personne physique Dans son patrimoine privé BIC, BNC, BA PV professionnelles PV Immobilières

48 Opérations exonérées : - gains réalisés par les FCP - gains de cession d épargne salariale - PV des PEA conservés > 5 ans

49 49

50 50

51 51

52 52

53 BANQUE Revenus mobiliers IFU Plus values Pas d imprimé standard Contribuable 53

54 Deux régimes distincts sont désormais prévus, selon que les PV sont réalisées : par des particuliers simples apporteurs de capitaux ou par des associés ou dirigeants de PME < / Plus values - IR progressif - O u t a u x forfaitaire IR progressif avec abattement pour durée de détention - P F U 3 0 % libératoire de l IR - Option possible pour le régime précédent 54

55 IR PROGRESSIF Régime des particuliers 2017 Régimes dérogatoires PME 2017 Durée de Durée de % abattement % abattement détention détention < 2 ans > 1 an et < 4 ans 50% 0 % > 2 ans et < 8 4 ans et < 8 ans 65% 50% ans 8 ans 85% 65% > 8 ans 55

56 PFU PV acquisitions < 2018 Option barème 12,8% + 17,2% Abattement de droit commun (65%) le cas échéant Abattement renforcé pour les cessions de titres de PME de moins de 10 ans (85%) le cas échéant Abattement renforcé cession à l intérieur du groupe familial (85%) supprimé Eventuellement nouvel abattement fixe de 500 K en cas de départ à la retraite si revente avant le 31/12/2022 PFU ACQUISITION 2018 Barème sans abattement pour durée de détention Eventuellement nouvel abattement fixe de 500 K en cas de départ à la retraite si revente avant le 31/12/

57 2) REPORT D IMPOSITION : OPE SOCIETE! CIBLE! participations! Contrôle par échange! Remise des actions! nouvelles! Apport des! participations! dans la cible! SOCIETE PRENANT LE CONTRÔLE! AUGMENTANT SON! CAPITAL! petits actionnaires! Offre d échange! 57

58 ACTIONNAIRES PV = titres reçus - titres cible CESSION des titres reçus Titres société Titres société prenant le contrôle cible PV = Prix de cession - Prix d achat titres cible 58

59 ANNÉE N Total I Total II Revenus divers : Traitements & salaires, Revenus mobiliers, Revenus fonciers Plus values mobilières brutes - Abattement = PV mobilières imposables I + II = revenu global imposable 59

60 3) Imputation des pertes Plus values sur valeurs mobilières Plus values Moins values = Moins value nette = Report sur PV mobilières 10 ans Pas d imputation sur revenu global

61 ANNÉE N ANNÉE N+1 ANNÉE N+2 Revenus divers Revenus divers Revenus divers (I) + PV nette après abattement MOINS VALUE nette Non imputable sur revenu global è Plus values brutes - Imputation MV = PV nette imposable (II) = revenu global imposable Revenu global imposable = Σ des revenus divers + Revenu global imposable = I + II

62 I - REVENUS MOBILIERS : LA SITUATION DES PARTICULIERS RESIDENTS II - REVENUS MOBILIERS TRANSFRONTALIERS III - LES PLUS VALUES MOBILIERES DES PARTICULIERS IV - LES PRÉLÈVEMENTS SOCIAUX 62

63 Majoration 1,7% en 2018 contribution sociale généralisée (CSG) taux variable selon catégorie du revenu - 9,7 % sur les revenus d'activité, - 7,9 % sur les allocations chômage et autres indemnités journalières, - 8,3 % sur les pensions de retraite, de préretraite et d'invalidité - 9,9 % sur les revenus du patrimoine et sur les produits de placement. contribution au remboursement de la dette sociale (CRDS) de 0,5 % prélèvement social de 4,5 %, contribution additionnelle au prélèvement social, calculée au taux de 0,30 %. + prélèvement de 2 % sur les revenus du patrimoine (financement du RSA depuis 01/01/09) - Revenus fonciers - Contrats d assurance vie - Plus values mobilières et immobilières - Revenus mobiliers 63

64 Revenus d'activité Salaires et revenus assimilés + revenus professionnels non salariés Total des prélèvements sociaux 9,7 % Période de travail Salaire - Prélèvements = net perçu 9,7% = 9,2% + 0,5% CSG CRDS 64

65 Revenus du PATRIMOINE et PRODUITS DE PLACEMENT soumis aux prélèvements sociaux Revenus du patrimoine imposables à l impôt sur le revenu ou, le cas échéant, soumis au prélèvement libératoire : - revenus fonciers - rentes viagères constituées à titre onéreux - revenus mobiliers - plus-values (plus-values immobilières et plus-values sur valeurs mobilières - revenus des locations meublées non professionnelles Total des prélèvements sociaux : 17,2% CSG CRDS Prélèvement social Contribution additionnelle RSA 17,2 = 9,9 + 0,5 + 4,5 + 0,

66 RÉGIME APPLICABLE AU REVENUS MOBILIERS N N+1 N+2 Réalisation bénéfice Distribution dividende Déclaration RCM Solde si IR Si option IR progressif PFU = 12,8% Retenue à la source prélèvements sociaux + PFU 30% 66

67 Revenus du patrimoine et produits de placement soumis aux prélèvements sociaux Produits de placement exonérés d impôt sur le revenu : - intérêts et prime des comptes et plans d épargnelogement (CEL, PEL) - gain net réalisé ou rente viagère versée lors d un retrait ou de la clôture d un PEA après 5 ans - sommes ou valeurs provenant d un plan d épargne salariale - sommes ou valeurs réparties par un FCP à risque ou une société de capital-risque, etc Total des prélèvements sociaux 17,2 % 67

68 APPLICATION SALAIRE 2018 Un salarié a un revenu de L assiette des cotisations est : 98,25% * = 982,5 CSG 9,2% = 6,8% déductible revenu imposable 2,4% non déductible CRDS 0,5% non déductible 78,30 en 2017 Total 9,7% * 98,25% * = 95,30 dont : 6,8% déductible 2,9% = 2,4 % + 0,5% non déductible 9,7% 68

69 1) CSG : 9,2% * 98,25% * = 90,39 Dont, partie déductible : 6,8% * 98,25% * = 66,81 Dont, partie non déductible 2,4% * 98,25% * = 23,58 90,39 2) CRDS non déductible : 0,5% * 98,25% * = 4,91 95,30 69

70 salaire de base 1 000,00 salaire soumis à cotisations 982,50 cotisations déductibles 66,81 cotisations non déductibles 28,49 salaire imposable 1 000,00 66,81 = 933,19 salaire «disponible» ,30 = 904,70 70

71 Paris 1 71

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

641/644 Rémunérations du personnel

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

La fiscalité des particuliers 2014-2015 SOMMAIRE GÉNÉRAL

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Actualités fiscales. I. Mesures concernant l impôt sur le revenu (IR)

") Actualités fiscales Nous vous proposons dans le cadre de cette note d information une synthèse des principales mesures fiscales résultant de la loi de finances pour 2014 (LF2014), de la loi de finances

Actualités fiscales Nous vous proposons dans le cadre de cette note d information une synthèse des principales mesures fiscales résultant de la loi de finances pour 2014 (LF2014), de la loi de finances

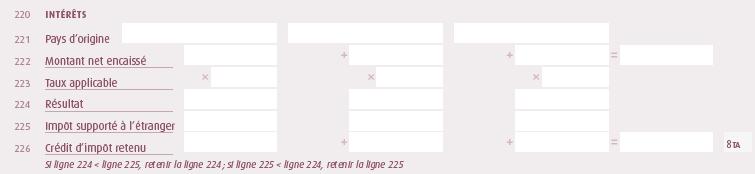

INFORMATION CONCERNANT VOTRE DECLARATION DES REVENUS DE 2013 FISCALITE DES PLUS OU MOINS-VALUES DE CESSIONS DE VALEURS MOBILIERES

INFORMATION CONCERNANT VOTRE DECLARATION DES REVENUS DE 2013 FISCALITE DES PLUS OU MOINS-VALUES DE CESSIONS DE VALEURS MOBILIERES La Loi de Finances pour 2014, publiée au Journal Officiel de la République

INFORMATION CONCERNANT VOTRE DECLARATION DES REVENUS DE 2013 FISCALITE DES PLUS OU MOINS-VALUES DE CESSIONS DE VALEURS MOBILIERES La Loi de Finances pour 2014, publiée au Journal Officiel de la République

ISF - Calcul de l'impôt - Plafonnement

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-PAT-ISF-40-60-20130614 DGFIP ISF - Calcul de l'impôt - Plafonnement Positionnement

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-PAT-ISF-40-60-20130614 DGFIP ISF - Calcul de l'impôt - Plafonnement Positionnement

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

BIC Bénéfices Industriels et Commerciaux. BA Bénéfices Agricoles X X X

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Étude Patrimoniale Document de collecte d informations. Votre conjoint. Vous. Vos proches. Date de l entretien... DOSSIER

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

Déclaration des plus ou moins-values réalisées en 2014

N 2074 N 11905 * 15 Déclaration des plus ou moins-values réalisées en 2014 distributions de plus-values par un OPCVM ou un placement collectif ; cessions de valeurs mobilières, droits sociaux, titres assimilés

N 2074 N 11905 * 15 Déclaration des plus ou moins-values réalisées en 2014 distributions de plus-values par un OPCVM ou un placement collectif ; cessions de valeurs mobilières, droits sociaux, titres assimilés

Fiscalité, placements. réductions d impôt

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

Direction de la sécurité sociale Sous-direction du Financement de la sécurité sociale Bureau 5D Recettes fiscales

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Plan de l intervention

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

Accompagnement et aides financières de Pôle Emploi

Découvrez tous les leviers fiscaux pour votre entreprise Maître Guillaume PAINSAR, Notaire associé à RENNES Président association "Ouest Notaires Entreprise" Membre association "Notaires Conseils d'entrepreneurs"

Découvrez tous les leviers fiscaux pour votre entreprise Maître Guillaume PAINSAR, Notaire associé à RENNES Président association "Ouest Notaires Entreprise" Membre association "Notaires Conseils d'entrepreneurs"

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME La règle «de minimis» Calcul de la réduction d ISF : Réduction d ISF =

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012

2041 GN N 50154#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 REVENUS DES VALEURS ET CAPITAUX MOBILIERS (RCM) Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation

2041 GN N 50154#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 REVENUS DES VALEURS ET CAPITAUX MOBILIERS (RCM) Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 REVENUS DES VALEURS ET CAPITAUX MOBILIERS (RCM)

") N 50154#18 N 2041 GN DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. REVENUS

N 50154#18 N 2041 GN DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. REVENUS

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Loi de Finances 2013 et Lois de Finances rectificatives 2012 - Nouvelle donne fiscale! Rencontre avec le MEDEF Lyon-Rhône Le 22 JANVIER 2013

Loi de Finances 2013 et Lois de Finances rectificatives 2012 - Nouvelle donne fiscale! Rencontre avec le MEDEF Lyon-Rhône Le 22 JANVIER 2013 La lecture du présent document ne peut pas être détachée des

Loi de Finances 2013 et Lois de Finances rectificatives 2012 - Nouvelle donne fiscale! Rencontre avec le MEDEF Lyon-Rhône Le 22 JANVIER 2013 La lecture du présent document ne peut pas être détachée des

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

1. IMPOT SUR LE REVENU

FLASH FISCAL janvier 2014 LOI DE FINANCES RECTIFICATIVE 2013 et LOI DE FINANCES 2014 La loi de finances rectificative pour 2013 et la loi de finances pour 2014 ont été publiées au Journal Officiel du 30

FLASH FISCAL janvier 2014 LOI DE FINANCES RECTIFICATIVE 2013 et LOI DE FINANCES 2014 La loi de finances rectificative pour 2013 et la loi de finances pour 2014 ont été publiées au Journal Officiel du 30

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Fiscalité de l épargne. Eric Vacher Conseiller pour les affaires fiscales

Fiscalité de l épargne Eric Vacher Conseiller pour les affaires fiscales Mercredi 9 Janvier 2013 Un engagement électoral Proposition 14 de François HOLLANDE «La contribution de chacun sera rendue plus

Fiscalité de l épargne Eric Vacher Conseiller pour les affaires fiscales Mercredi 9 Janvier 2013 Un engagement électoral Proposition 14 de François HOLLANDE «La contribution de chacun sera rendue plus

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté)

") Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

LJCA 50 BOULEVARD DE COURCELLES - 75017 PARIS

Réformes favorables orientées sur le financement des PME Mais toujours une instabilité fiscale : retour et censure des dispositions trop lourdes Et une volonté de sanctionner plus durement les fraudeurs

Réformes favorables orientées sur le financement des PME Mais toujours une instabilité fiscale : retour et censure des dispositions trop lourdes Et une volonté de sanctionner plus durement les fraudeurs

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Plan Épargne en Actions (PEA)

") Plan Épargne en Actions (PEA) Réveillez le potentiel de votre épargne dans un cadre fiscal avantageux. EN BREF Le Plan d Épargne en Actions est une enveloppe fiscale, composée d un compte titre associé

Plan Épargne en Actions (PEA) Réveillez le potentiel de votre épargne dans un cadre fiscal avantageux. EN BREF Le Plan d Épargne en Actions est une enveloppe fiscale, composée d un compte titre associé

RÉFORMES FISCALES. www.gestionprivee.banquepopulaire.fr. Document à caractère publicitaire

www.gestionprivee.banquepopulaire.fr BPCE Société Anonyme à directoire et conseil de surveillance au capital de 155 742 320 - Siège social : 50, avenue Pierre-Mendès-France - 75201 Paris Cedex 13 R.C.S

www.gestionprivee.banquepopulaire.fr BPCE Société Anonyme à directoire et conseil de surveillance au capital de 155 742 320 - Siège social : 50, avenue Pierre-Mendès-France - 75201 Paris Cedex 13 R.C.S

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

La Société civile immobilière. Pièges et opportunités

La Société civile immobilière Pièges et opportunités Plan de l intervention La SCI : un outil de gestion patrimoniale Rappel des principes Fiscalité de l acquisition Gestion fiscale des revenus Plus-values

La Société civile immobilière Pièges et opportunités Plan de l intervention La SCI : un outil de gestion patrimoniale Rappel des principes Fiscalité de l acquisition Gestion fiscale des revenus Plus-values

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Transparence fiscale des sociétés de personnes Modalités techniques de la réforme (document de consultation)

") P R O J E T Transparence fiscale des sociétés de personnes Modalités techniques de la réforme (document de consultation) Le régime fiscal français actuel des sociétés de personnes (SDP) est un système

P R O J E T Transparence fiscale des sociétés de personnes Modalités techniques de la réforme (document de consultation) Le régime fiscal français actuel des sociétés de personnes (SDP) est un système

Le PEA : pour épargner dans un cadre fiscal avantageux (1)

") Page 1 sur 5 Le PEA : pour épargner dans un cadre fiscal avantageux (1) Le Plan d Epargne en Actions (PEA) est une enveloppe fiscale destinée à recevoir des placements en actions européennes. Il n impose

Page 1 sur 5 Le PEA : pour épargner dans un cadre fiscal avantageux (1) Le Plan d Epargne en Actions (PEA) est une enveloppe fiscale destinée à recevoir des placements en actions européennes. Il n impose

Programme de la certification «Conseil en Investissement Immobilier Certifié CGPC»

Programme de la certification «Conseil en Investissement Immobilier Certifié CGPC» Le programme de cette épreuve est un sous-ensemble de l examen de certification CGPC/CFP. 1 / 6 BLOC 1 A-ENVIRONNEMENT

Programme de la certification «Conseil en Investissement Immobilier Certifié CGPC» Le programme de cette épreuve est un sous-ensemble de l examen de certification CGPC/CFP. 1 / 6 BLOC 1 A-ENVIRONNEMENT

Offre Entreprises. L Epargne Salariale Crédit Agricole

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Dossier page 2 à 6. Brèves en page 7. La Loi Madelin (non-salariés non agricoles) Newsletter d informations juridiques et fiscales Expert

Newsletter d informations juridiques et fiscales Expert") VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com

VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com

DESCRIPTIF RACHAT COMPTES COURANTS D ASSOCIES

DESCRIPTIF DU RACHAT DE COMPTES COURANTS D ASSOCIES LE FINANCEMENT DU COMPTE COURANT D ASSOCIES CROISSANCE DES FONDS PROPRES DE L ENTREPRISE Le financement du Compte Courant d Associés permet, à ces derniers,

DESCRIPTIF DU RACHAT DE COMPTES COURANTS D ASSOCIES LE FINANCEMENT DU COMPTE COURANT D ASSOCIES CROISSANCE DES FONDS PROPRES DE L ENTREPRISE Le financement du Compte Courant d Associés permet, à ces derniers,

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Newsletter - Mesures fiscales de la loi de Finances pour 2012

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton

Atelier 1 : Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton Atelier 2 : La taxation des dividendes, des changements significatifs en matière

Atelier 1 : Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton Atelier 2 : La taxation des dividendes, des changements significatifs en matière

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est