RAPPORT NOR : CPAE P

|

|

|

- Maxence Damours

- il y a 6 ans

- Total affichages :

Transcription

1 RAPPORT NOR : CPAE P Le coût pour les collectivités territoriales des mesures d'exonération et d'abattement d'impôts directs locaux Mise en œuvre du point 11 de l'article 33 de la Loi n du 29 décembre 2016 de finances pour 2017

2 Sommaire Préambule.. p.3 I. Allocations compensatrices versées aux communes au titre de 2016.p.4 II. Allocations compensatrices versées aux EPCI au titre de p.6 III. Allocations compensatrices versées aux départements au titre de p.8 IV. CVAE perçue en 2016 par les collectivités locales...p.9 Tableau récapitulatif des règles de calcul des compensations d'exonérations. p.10 2/15

3 Préambule Aux termes du point 11 de l'article 33 de la loi de finances initiales pour 2017 : «Avant le 30 septembre de chaque année, le Gouvernement remet au Parlement et au comité des finances locales un rapport sur le coût pour les collectivités territoriales des mesures d'exonération et d'abattement d'impôts directs locaux. Ce rapport s'attache à montrer, pour chaque dispositif fiscal, le coût net supporté par les collectivités territoriales après versement des compensations de l'etat et en précise le détail.» Ce rapport présente, dans un premier temps, pour chaque niveau de collectivités locales, l'ensemble des allocations compensatrices versées au titre de Il recense, pour chaque taxe (taxe d'habitations, taxes foncières et cotisation foncière des entreprises) et pour chaque dispositif d'exonération, le montant exonéré et le montant de l'allocation correspondante avant et après. Dans un second temps, les données relatives à la cotisation sur la valeur ajoutée (CVAE) compensée par l État aux collectivités sont synthétisées. Enfin, un tableau récapitule les règles de calcul pour chacune des compensations d'exonérations. Ce rapport vient compléter l'annexe au projet de loi de finances 2018 relative aux transferts financiers de l État aux collectivités (Partie 4 Dégrèvements d'impôts locaux et compensations d'exonérations). Il reprend, dans sa structure, les états détaillés des allocations compensatrices. En effet, à compter de 2017, la DGFiP met à la disposition des collectivités locales un état individuel récapitulant l'ensemble des allocations compensatrices qu'elles perçoivent. Il précise les éléments permettant de mieux appréhender les modalités de calcul de chaque allocation et est accompagné d'une notice juridique. *********************************************** 3/15

4 I. Allocations compensatrices versées aux communes au titre de TAXE FONCIERE SUR LES PROPRIETES BATIES Compensation au titre de l'exonération Personnes de condition modeste Abattement 30 % Contrat de ville Logement pris à bail à réhabilitation Zone Franche Urbaine (3ème génération) Quartier prioritaire de la politique de la ville Montant exonéré 1 Allocation avant Coefficient de 2 Allocation après , , , , , Longue durée , Abattement Zones Franches DOM Abattement 30 % DOM construction antisismique TAXE FONCIERE SUR LES PROPRIETES NON BATIES Compensation au titre de l'exonération Abattement 20 % Terres agricoles Montant exonéré Allocation avant Coefficient de Allocation après Longue durée (bois) , Natura , Zones franches DOM Le montant exonéré est déterminé en appliquant aux bases exonérées 2016 le taux voté pour 2016 par chaque collectivité. Le taux utilisé est le taux de taxe foncière communal, le taux syndical n'est pas pris en compte. 2. Le est dit car il correspond au produit des coefficients de annuels. Ceux-ci sont fixés, chaque année, dans le cadre du vote de la loi de finances. 3. Un égal à 1 signifie que l'allocation n'est pas minorée. 4/15

5 3. TAXE D'HABITATION Compensation au titre de l'exonération Personnes de condition modeste Montant exonéré (bases brutes exonérées 2016 x taux ) (bases nettes exonérées 2016 x taux 2016) Allocation avant Coefficient de Allocation après En matière de taxe d'habitation, le montant de chaque cotisation individuelle est obtenu en multipliant la base nette d'imposition par les taux d'imposition votés par les collectivités territoriales, groupements et établissements au profit desquelles la taxe est perçue. Cette base nette est déterminée à partir de la valeur locative brute et après déduction des abattements appliqués en matière de taxe d'habitation. Ceux-ci sont de deux sortes : l'abattement obligatoire pour charges de famille dont le taux minimum, fixé par la loi, peut être majoré sur délibération de la collectivité locale ; les abattements facultatifs (abattement général à la base, abattement spécial à la base et abattement spécial à la base en faveur des personnes handicapées ou invalides) institué à l'initiative des collectivités. Pour cette raison, au titre de 2016, le coût, pour les communes, de l'exonération instituée au bénéfice des personnes de conditions modestes est évalué à euros. Il est déterminé à partir de la base qui aurait été taxée en l'absence d'exonération soit la base exonérée nette des abattements. 4. COTISATION FONCIERE DES ENTREPRISES Compensation au titre de l'exonération Réduction Création d'entreprise Zones de revitalisation rurale Zones Franches Urbaines Quartier prioritaire de la politique de la ville Zones franches DOM Allègement Corse et investissement des PME en Corse Montant exonéré Allocation avant Coefficient de Allocation après , , , , Le taux utilisé est le taux de taxe d'habitation communal, le taux syndical n'est pas pris en compte. 5. Le taux utilisé pour le calcul de l'allocation avant est actuellement supérieur au taux constaté pour le calcul du montant exonéré 5/15

6 Au titre de 2016, les allocations compensatrices (hors CVAE) versées aux communes se sont élevées à euros dont d'allocations minorées et d'allocations non minorées. II. Allocations compensatrices versées aux EPCI au titre de TAXE FONCIERE SUR LES PROPRIETES BATIES Compensation au titre de l'exonération Personnes de condition modeste Abattement 30 % Contrat de ville Logement pris à bail à réhabilitation Zone Franche Urbaine (3ème génération) Quartier prioritaire de la politique de la ville Montant exonéré Allocation avant Coefficient de Allocation après , , , , , Longue durée , Abattement Zones Franches DOM Abattement 30 % DOM construction antisismique TAXE FONCIERE SUR LES PROPRIETES NON BATIES Compensation au titre de l'exonération Abattement 20 % Terres agricoles Montant exonéré Allocation avant Coefficient de Allocation après Longue durée (bois) , Natura , Zones franches DOM Hors quote-part départementale touchée par la Métropole de Lyon. 6/15

7 3. TAXE D'HABITATION Compensation au titre de l'exonération Personnes de condition modeste Montant exonéré (bases brutes exonérées 2016 x taux 2016) (bases nettes exonérées 2016 x taux 2016) Allocation avant Coefficient de Allocation après Pour la même raison que pour les communes, au titre de 2016, le coût, pour les établissements publics de coopération intercommunale (EPCI), de l'exonération instituée au bénéfice des personnes de conditions modestes est évalué à euros. Il est déterminé à partir de la base qui aurait été taxée en l'absence d'exonération soit la base exonérée nette des abattements. 4. COTISATION FONCIERE DES ENTREPRISES Compensation au titre de l'exonération Réduction Création d'entreprise Zones de revitalisation rurale Zones Franches Urbaines Quartier prioritaire de la politique de la ville Zones franches DOM Allègement Corse et investissement des PME en Corse Montant exonéré Allocation avant Coefficient de Allocation après , , , , Au titre de 2016, les allocations compensatrices (hors CVAE) versées aux EPCI se sont élevées à euros dont d'allocations minorées et d'allocations non minorées. 7 Cf. note de bas-de-page N 5 7/15

8 III. Allocations compensatrices versées aux départements au titre de 2016 TAXE FONCIERE SUR LES PROPRIETES BATIES Compensation au titre de l'exonération Personnes de condition modeste Abattement 30 % Contrat de ville Logement pris à bail à réhabilitation Zone Franche Urbaine (3ème génération) Quartier prioritaire de la politique de la ville Abattement Zones Franches DOM Abattement 30 % DOM construction antisismique Montant exonéré Allocation avant Coefficient de Allocation après , , , , , Au titre de 2016, les allocations compensatrices versées aux départements se sont élevées à euros dont d'allocations minorées et d'allocations non minorées. 8/15

9 IV. CVAE perçue en 2016 par les collectivités locales CVAE payée par les entreprises CVAE dégrevée CVAE exonérée 8 compensée au profit de la collectivité CVAE exonérée non compensée au profit de la collectivité CVAE perçue par la collectivité (1) (2) (3) (1)+(2)+(3) Communes EPCI Départements Régions La cotisation sur la valeur ajoutée (CVAE) perçue par la collectivité, au titre d'une année, est la somme de la CVAE payée par l'entreprise, de la CVAE dégrevée (les dégrèvements étant entièrement pris en charge par l'etat) et de la CVAE exonérée compensée par l État au profit de la collectivité. En 2016, pour les communes, 43 % de la CVAE exonérée a été compensée par l État. Ce pourcentage s'élève à 70 % pour les EPCI, 75 % pour les départements et 73 % pour les régions. Le taux moyen de compensation au niveau national est de 73 %. 8. Les dispositifs d'exonération et d'abattement applicables en matière de CVAE sont décrits p.178 de la Brochure pratique des impôts locaux disponible sur le site impots.gouv.fr rubrique Documentation 9/15

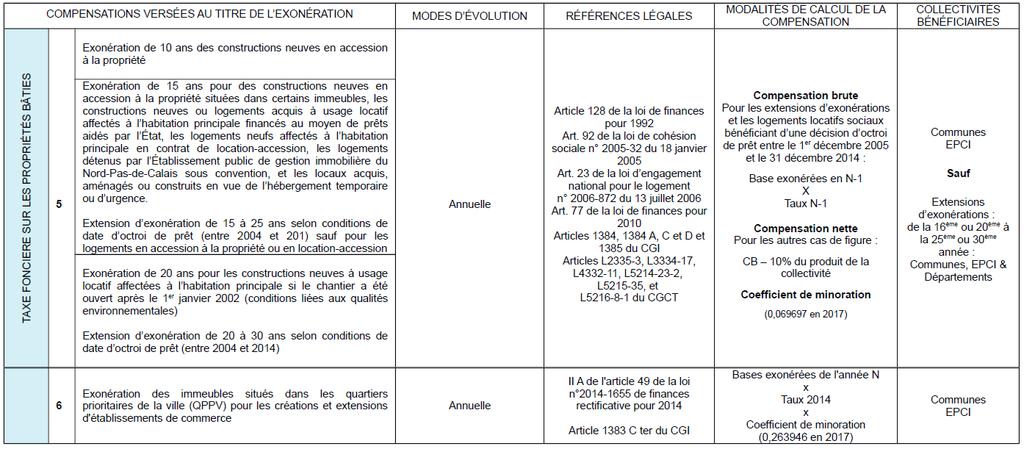

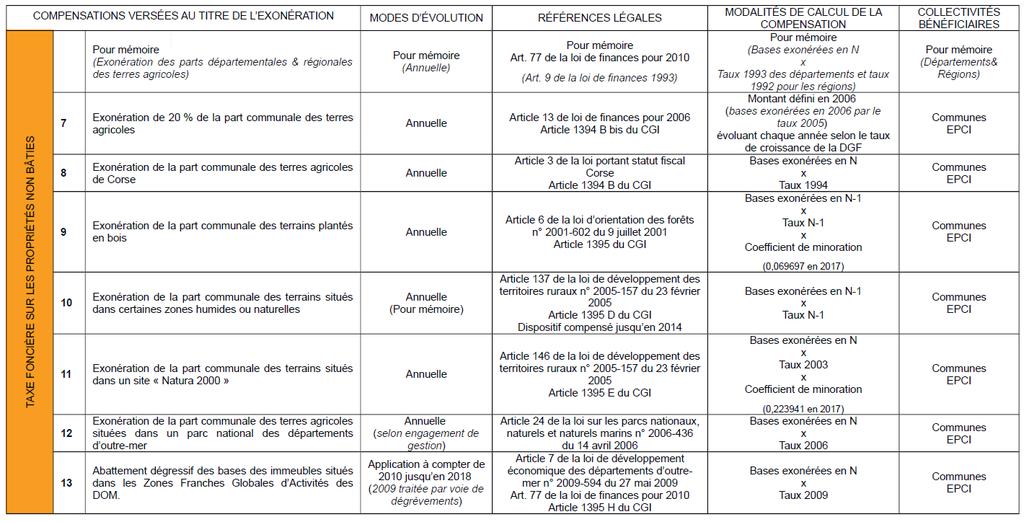

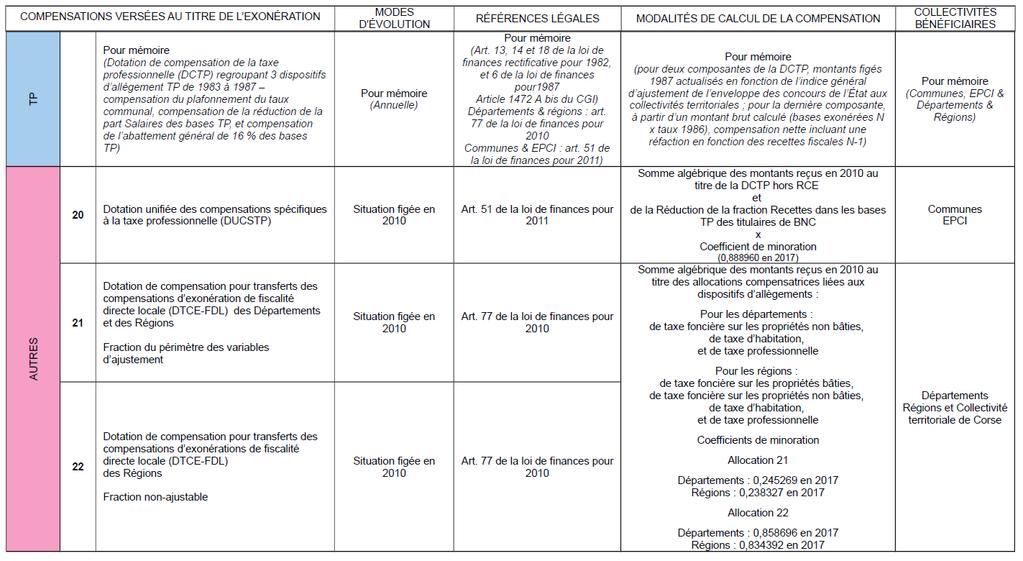

10 Tableau récapitulatif des règles de calcul des compensations d'exonérations 10/15

11 11/15

12 12/15

13 13/15

14 14/15

15 15/15

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

- Éléments de référence 2013 pour 2014 -

- Éléments de référence 2013 pour 2014 - I - TAXE FONCIÈRE DÉPARTEMENTALE SUR LES PROPRIÉTÉS BÂTIES moyen de 2013 L article 1636B septies VI du CGI indique que le taux de la taxe foncière sur les propriétés

- Éléments de référence 2013 pour 2014 - I - TAXE FONCIÈRE DÉPARTEMENTALE SUR LES PROPRIÉTÉS BÂTIES moyen de 2013 L article 1636B septies VI du CGI indique que le taux de la taxe foncière sur les propriétés

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

Recettes de fonctionnement et capacité d'épargne

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

6. La fiscalité locale indirecte

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

SPECIAL LOI DE FINANCES 2015

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

7. La fiscalité locale indirecte

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

CONSEILS -EN- PATRIMOINE. Étude ISF. A l attention de Monsieur et Madame XXXXXXXX

CONSEILS -EN- PATRIMOINE Étude ISF A l attention de Monsieur et Madame XXXXXXXX 10 Préambule Ermont, le XXXXXX Évaluer, déclarer son Impôt de Solidarité sur la Fortune dans de bonnes conditions demeurent

CONSEILS -EN- PATRIMOINE Étude ISF A l attention de Monsieur et Madame XXXXXXXX 10 Préambule Ermont, le XXXXXX Évaluer, déclarer son Impôt de Solidarité sur la Fortune dans de bonnes conditions demeurent

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

13 avril 2012. Texte Législatif Texte d'application Codification Instructions. Références et date de publication. Articles de la loi

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : AFSS1411758D Intitulé du texte : décret relatif à la sélection des contrats d assurance complémentaires de santé susceptibles de bénéficier du crédit

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : AFSS1411758D Intitulé du texte : décret relatif à la sélection des contrats d assurance complémentaires de santé susceptibles de bénéficier du crédit

LES DOTATIONS DES COMMUNES NOUVELLES

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

La nouvelle taxe professionnelle «La Contribution Economique Territoriale»

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

Ce chiffre impactera naturellement les cases de la ligne 470 (même page).

.") Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

AVANTAGES FISCAUX LIES A LA VIE DE LA CIGALES

AVANTAGES FISCAUX LIES A LA VIE DE LA CIGALES Informations sur les avantages fiscaux liés à la vie de la Cigales : cotisation à la Fédération apport avec droit de reprise dans une association apport en

AVANTAGES FISCAUX LIES A LA VIE DE LA CIGALES Informations sur les avantages fiscaux liés à la vie de la Cigales : cotisation à la Fédération apport avec droit de reprise dans une association apport en

ACCORD RELATIF AU COMPTE EPARGNE-TEMPS A LA CAISSE D'EPARGNE D'AUVERGNE ET DU LIMOUSIN

ACCORD RELATIF AU COMPTE EPARGNE-TEMPS A LA CAISSE D'EPARGNE D'AUVERGNE ET DU LIMOUSIN ENTRE : La Caisse d'epargne Auvergne Limousin, représentée par Monsieur Raymond GOBÉ, Membre du Directoire, d'une

ACCORD RELATIF AU COMPTE EPARGNE-TEMPS A LA CAISSE D'EPARGNE D'AUVERGNE ET DU LIMOUSIN ENTRE : La Caisse d'epargne Auvergne Limousin, représentée par Monsieur Raymond GOBÉ, Membre du Directoire, d'une

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Baromètre sur le financement et l accès au crédit des PME

pour Baromètre sur le financement et l accès au crédit des PME - Vague 18 - Mai 2013 Note méthodologique Etude réalisée pour : KPMG et CGPME Echantillon : Echantillon de 401 dirigeants d entreprise, représentatif

pour Baromètre sur le financement et l accès au crédit des PME - Vague 18 - Mai 2013 Note méthodologique Etude réalisée pour : KPMG et CGPME Echantillon : Echantillon de 401 dirigeants d entreprise, représentatif

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

POURQUOI CETTE BROCHURE?

POURQUOI CETTE BROCHURE? Cette brochure envisage les cas les plus courants en matière d'imposition cotisation économique territoriale, taxe d'habitation et taxes foncières. Elle expose les règles qui s

POURQUOI CETTE BROCHURE? Cette brochure envisage les cas les plus courants en matière d'imposition cotisation économique territoriale, taxe d'habitation et taxes foncières. Elle expose les règles qui s

ACCORD NATIONAL du 19 septembre 2001 sur le compte épargne-temps dans les exploitations et entreprises agricoles

ACCORD NATIONAL du 19 septembre 2001 sur le compte épargne-temps dans les exploitations et entreprises agricoles (étendu par arrêté du 19 décembre 2001 J.O. du 29/12/01, modifié par arrêté du 21 janvier

ACCORD NATIONAL du 19 septembre 2001 sur le compte épargne-temps dans les exploitations et entreprises agricoles (étendu par arrêté du 19 décembre 2001 J.O. du 29/12/01, modifié par arrêté du 21 janvier

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

REUSSIR VOTRE ACHAT IMMOBILIER. Les frais annexes

REUSSIR VOTRE ACHAT IMMOBILIER 2 Les frais annexes La réussite de votre projet d habitation dépen Sachez évaluer le coût réel de votre projet en prenant en compte tous les frais annexes qu il entraîne

REUSSIR VOTRE ACHAT IMMOBILIER 2 Les frais annexes La réussite de votre projet d habitation dépen Sachez évaluer le coût réel de votre projet en prenant en compte tous les frais annexes qu il entraîne

JURIDIQUE - COMPTABILITE

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

destinataires in fine Pour information : destinataires in fine

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Accountants & business advisers. Loi de Finances Pour la gestion. Loi N 54/2013 du 30 décembre 2013

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

OPAH - RU de CASTELNAUDARY DOSSIER D'INFORMATION PROPRIETAIRES OCCUPANTS

OPAH - RU de CASTELNAUDARY DOSSIER D'INFORMATION PROPRIETAIRES OCCUPANTS La Ville de Castelnaudary, soutenue par l Anah, la Région Languedoc-Roussillon, le Département de l Aude, lance une Opération Programmée

OPAH - RU de CASTELNAUDARY DOSSIER D'INFORMATION PROPRIETAIRES OCCUPANTS La Ville de Castelnaudary, soutenue par l Anah, la Région Languedoc-Roussillon, le Département de l Aude, lance une Opération Programmée

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

Nouveaux enjeux du mandat. Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée

Nouveaux enjeux du mandat Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée - 121,8-117,1 Déficit budget Etat (en milliards d'euros) - 130,0-120,0-110,0-100,0-90,0-80,0-70,0-60,0-50,0-40,0-30,0-20,0-10,0

Nouveaux enjeux du mandat Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée - 121,8-117,1 Déficit budget Etat (en milliards d'euros) - 130,0-120,0-110,0-100,0-90,0-80,0-70,0-60,0-50,0-40,0-30,0-20,0-10,0

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

CAPITAL INVEST PME 2014

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

Vous êtes étudiants?

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Actu Juridique & Sociale Dynamique Entreprise Avril 2015

LE POINT SUR La base de données unique (BDU) dans les entreprises de moins de 300 salariés Afin de renforcer l information des instances représentatives du personnel, la loi du 14 juin 2013 a créé un nouveau

LE POINT SUR La base de données unique (BDU) dans les entreprises de moins de 300 salariés Afin de renforcer l information des instances représentatives du personnel, la loi du 14 juin 2013 a créé un nouveau

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

DOCUMENT D INFORMATION

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

FCPR LCL PME EXPANSION 2. Compartiment BP INVESTIR DANS DES SOCIÉTÉS NON COTÉES POUR ACCOMPAGNER LE DÉVELOPPEMENT DE PME

FCPR LCL PME EXPANSION 2 Compartiment BP INVESTIR DANS DES SOCIÉTÉS NON COTÉES POUR ACCOMPAGNER LE DÉVELOPPEMENT DE PME Placement de diversification, l investissement dans un FCPR (Fonds Commun de Placement

FCPR LCL PME EXPANSION 2 Compartiment BP INVESTIR DANS DES SOCIÉTÉS NON COTÉES POUR ACCOMPAGNER LE DÉVELOPPEMENT DE PME Placement de diversification, l investissement dans un FCPR (Fonds Commun de Placement

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

CONTRAT DE VILLE DE NOUVELLE GENERATION

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

Ile-de-France Bourgogne Rhône-Alpes PACA

10.3 Ile-de-France Bourgogne Rhône-Alpes PACA FIP éligible à la réduction et l exonération de l ISF Un placement bloqué sur 6,5 ans, soit jusqu au 31 décembre 2016 (pouvant aller jusqu à 8,5 ans, soit

10.3 Ile-de-France Bourgogne Rhône-Alpes PACA FIP éligible à la réduction et l exonération de l ISF Un placement bloqué sur 6,5 ans, soit jusqu au 31 décembre 2016 (pouvant aller jusqu à 8,5 ans, soit

Qu est-ce que le C.I.C.E.?

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Introduction de la couverture maladie universelle (CMU) en France

en France") Conférence internationale de recherche en sécurité sociale an 2000 Helsinki, 25-27 septembre 2000 La sécurité sociale dans le village global Introduction de la couverture maladie universelle (CMU) en France

Conférence internationale de recherche en sécurité sociale an 2000 Helsinki, 25-27 septembre 2000 La sécurité sociale dans le village global Introduction de la couverture maladie universelle (CMU) en France

Édition du 3 mars 2014

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON

ACO S S STA T SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON N - JANVIER 5 Le 1er juillet 3, une réduction unique des cotisations patronales de Sécurité sociale

ACO S S STA T SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON N - JANVIER 5 Le 1er juillet 3, une réduction unique des cotisations patronales de Sécurité sociale

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr pegase3@micromegas.fr

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

À quoi servent les cotisations?

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Direction de la sécurité sociale. Personne chargée du dossier : Huguette Hatil. La ministre des solidarités et de la cohésion sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - - - 2,57 M I.

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Formulaire de demande d un apport de trésorerie remboursable sur la fin de l année 2015

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Les taxes foncières peuvent cumuler au moins trois fonctions. En premier

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

BOI-ENR-DMTOM-10-20-20-20120912

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

Synthèse des dispositions relatives à la métropole du Grand Paris. Adoptées par l Assemblée nationale le 10 mars 2015

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

WARREN BUFFETT ^INTERPRETATION DES ETATS FINANCIERS. La recherche des entreprises qui possedent un avantage competitif durable

WARREN BUFFETT ET ^INTERPRETATION DES ETATS FINANCIERS La recherche des entreprises qui possedent un avantage competitif durable MARY BUFFETT ET DAVID CLARK MAXIMA LAURENT DU MESNIL^EDITEUR SOMMAIRE Introduction

WARREN BUFFETT ET ^INTERPRETATION DES ETATS FINANCIERS La recherche des entreprises qui possedent un avantage competitif durable MARY BUFFETT ET DAVID CLARK MAXIMA LAURENT DU MESNIL^EDITEUR SOMMAIRE Introduction

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

LA FISCALITE ENVIRONNEMENTALE EN BELGIQUE

LA FISCALITE ENVIRONNEMENTALE EN BELGIQUE Vincent Sepulchre ( p. V s u larcier Table des matières Introduction. Les moyens et objectifs de la fiscalité environnementale 5 PARTIE I Les différents instruments

LA FISCALITE ENVIRONNEMENTALE EN BELGIQUE Vincent Sepulchre ( p. V s u larcier Table des matières Introduction. Les moyens et objectifs de la fiscalité environnementale 5 PARTIE I Les différents instruments

FICHE PRATIQUE N 4. Plan d Epargne pour la Retraite COllective (PERCO)

") FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

CONDITIONS GENERALES DE VENTE

CONDITIONS GENERALES DE VENTE Contact : Bibliothèque nationale de France Adresse électronique : reabonnement-en-ligne@bnf.fr Téléphone : 01 53 79 49 49 du lundi au vendredi, de 9h à 17h Informations légales

CONDITIONS GENERALES DE VENTE Contact : Bibliothèque nationale de France Adresse électronique : reabonnement-en-ligne@bnf.fr Téléphone : 01 53 79 49 49 du lundi au vendredi, de 9h à 17h Informations légales

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains