Finance d entreprise 2 ème édition

|

|

|

- Gautier Roussy

- il y a 6 ans

- Total affichages :

Transcription

1 Finance d entreprise 3 e édition Jonathan Berk, Peter DeMarzo Gunther Capelle-Blancard, Nicolas Couderc

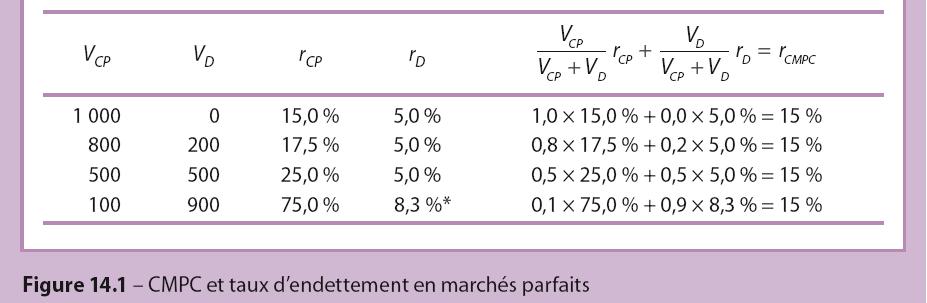

par les actionnaires pour une dette (en valeur de marché) : de 200? de 800? de 900?")

2 L effet de l endettement sur le risque et la rentabilité Déterminer la valeur de l entreprise (de son actif)? et le taux de rendement exigé (=espéré, attendu) par les actionnaires pour une dette (en valeur de marché) : de 200? de 800? de 900? Présenter le bilan 22

3 200? 23

4 800? 24

5 900? 25

6

7 14.2. MoMi 1 : dette, arbitrage et valeur de l entreprise «Dans le cadre de marchés de capitaux parfaits, la valeur d une entreprise est égale à la valeur de marché des flux de trésorerie de ses actifs ; cette valeur n est pas influencée par la structure financière de l entreprise.» «Hypothèses : 1. Les agents économiques peuvent acheter ou vendre les mêmes actifs financiers, à un prix de marché égal à la valeur actuelle de leurs flux de trésorerie futurs. 2. Pas d impôts ni de coûts de transaction sur les marchés financiers. 3. Les décisions de financement d une entreprise n influencent pas les flux de trésorerie de ses actifs et ne sont porteuses d aucune information à leur propos.» 26

8 Le levier synthétique Marché financier complet : l investisseur est indifférent car il peut s endetter à la place de l entreprise. «Réplication des flux de l entreprise endettée» 27

9 Le levier synthétique 28

Achat de l entreprise non endettée puis réplication des flux")

10 Ex : Opportunité d arbitrage 1 ) Achat de l entreprise non endettée puis réplication des flux de l entreprise endettée. 2) Vente à découvert des actions de l entreprise endettée. 29

11 Exercice 30

12 Ex Valeur des capitaux propres d une entreprise ayant émis plusieurs classes de titres 31

13

14 Bilan en valeur de marché 32

15 Rachat d actions par endettement Une entreprise exclusivement financée par capitaux propres : 50 millions d actions, au prix unitaire de 4 = 200 millions d euros. Marchés de capitaux parfaits. Endettement de 80 millions d euros = rachat de ses propres actions. Hypothèse à ajouter :pas de faillite, taux sans risque, c est-à-dire : Valeur de remboursement de la dette < minimum des flux de trésorerie. Prix de l action???? 33

16 Rachat d actions par endettement Surprise! Prix de l action n est pas modifié. Démonstration? 34

17 Trois bilans 35

18 14.3. MoMiII : dette, risque et coût du capital Plan Endettement et coût des capitaux propres Choix d investissement et coût moyen pondéré du capital Calcul du CMPC avec plusieurs classes de titres Endettement et bêta Disponibilités et dette nette 36

19 MoMiII : dette, risque et coût du capital MoMi : marchés parfaits = structure financière d une entreprise sans influence sur sa valeur. La dette n est-elle pas une source de financement moins coûteuse que les capitaux propres pour l entreprise? Les économies réalisées grâce à l endettement sont exactement compensées par l exigence accrue des actionnaires en termes de rentabilité. 37

20 Dette et coût des capitaux propres 1 ) MoMi: «une entreprise est un portefeuille» 2) Le rendement d un portefeuille est la moyenne des rendements de ses composantes : 3) D où «formule du levier» 38

21

22 «Formule» du levier, l MoMi II : Le coût des capitaux propres d une entreprise endettée augmente avec le levier de l entreprise exprimé en valeur de marché : S applique à R (aléatoire) comme à son espérance r (déterministe) 39

23 Dette et coût des capitaux propres MoMi II : = La droite de l équation s ajuste de manière à rester égale à sa gauche. Ratios financiers : capitaux propres, dette Sens des ajustements? 40

24 Exemple de la section Si l entreprise est financée exclusivement par capitaux propres, la rentabilité espérée par les actionnaires est de 15 %(tableau 14.4). Si l entreprise a 500 de dette, la rentabilité espérée sur la dette étant égale au taux sans risque (5%), alors d après MoMi 2 : r CP =? 41

25 Exemple Comment calculer le coût des capitaux propres? 42

26 Choix d investissement et coût moyen pondéré du capital 43

27 Choix d investissement et coût moyen pondéré du capital Marchés parfaits: CMPC d une entreprise est indépendant de sa structure financière. On a toujours : 44

28 45

29 46

30

31 Section 14.1 : coût du capital comme fonction du taux d endettement 47

32 48

33 Exercice 49

Lorsqu une entreprise a besoin de capitaux pour financer des projets à long terme, elle doit décider

Partie V Structure financière et valeur de l entreprise Chapitre 14 La structure financière en marchés parfaits Lorsqu une entreprise a besoin de capitaux pour financer des projets à long terme, elle doit

Partie V Structure financière et valeur de l entreprise Chapitre 14 La structure financière en marchés parfaits Lorsqu une entreprise a besoin de capitaux pour financer des projets à long terme, elle doit

Chapitre 14 Cours à terme et futures. Plan

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Fondements de Finance

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Principes de Finance

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

Les opérations à effet de levier - LBO. Isabelle Martinez Master CCA2

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

Chapitre 1 : principes d actualisation

Chapitre 1 : principes d actualisation 27.09.2013 Plan du cours Principes valeur actuelle arbitrage loi du prix unique Valeur temps valeur actuelle et valeur future valeur actuelle nette (VAN) annuités

Chapitre 1 : principes d actualisation 27.09.2013 Plan du cours Principes valeur actuelle arbitrage loi du prix unique Valeur temps valeur actuelle et valeur future valeur actuelle nette (VAN) annuités

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Transferts. Nombre de titres 33.599 Echéance maximale moyenne Cours moyen de la 86,38 transaction Prix d exercice moyen Montants 2.902.

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller?

Cours de base : L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller? Donnons tout de go nos conclusions : il n existe pas de structure

Cours de base : L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller? Donnons tout de go nos conclusions : il n existe pas de structure

Fondements de Finance

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

I La théorie de l arbitrage fiscal de la dette (8 points)

") E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER JANVIER 2012, SUSCEPTIBLE D ÊTRE PORTÉ À 330,6 MILLIONS D EUROS.

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Société anonyme au capital de 12.000.000 euros Siège social : 8, rue de la Ville l Évêque, 75 008 Paris 342 376 332 RCS Paris SUCCÈS DU PLACEMENT DE 287,5 MILLIONS D EUROS D OCEANE ILIAD À ÉCHÉANCE 1 ER

Chapitre 4 : cas Transversaux. Cas d Emprunts

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Le compte épargne temps

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Diversifier son patrimoine tout en réduisant ses impôts

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Le financement de l économie dans le nouvel environnement réglementaire

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

www.assuranceintel.ca

UNE VEILLE CONCURRENTIELLE EN QUELQUES CLICS! AssuranceINTEL : un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES DANS LES TABLEAUX COMPARATIFS Abonnements

UNE VEILLE CONCURRENTIELLE EN QUELQUES CLICS! AssuranceINTEL : un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES DANS LES TABLEAUX COMPARATIFS Abonnements

LE GUIDE DE L INVESTISSEUR

LE GUIDE DE L INVESTISSEUR Nous avons élaboré un guide des principes de base en investissement. Si vous les comprenez bien et les respectez, vous obtiendrez plus de succès dans vos investissements et par

LE GUIDE DE L INVESTISSEUR Nous avons élaboré un guide des principes de base en investissement. Si vous les comprenez bien et les respectez, vous obtiendrez plus de succès dans vos investissements et par

WARREN BUFFETT ^INTERPRETATION DES ETATS FINANCIERS. La recherche des entreprises qui possedent un avantage competitif durable

WARREN BUFFETT ET ^INTERPRETATION DES ETATS FINANCIERS La recherche des entreprises qui possedent un avantage competitif durable MARY BUFFETT ET DAVID CLARK MAXIMA LAURENT DU MESNIL^EDITEUR SOMMAIRE Introduction

WARREN BUFFETT ET ^INTERPRETATION DES ETATS FINANCIERS La recherche des entreprises qui possedent un avantage competitif durable MARY BUFFETT ET DAVID CLARK MAXIMA LAURENT DU MESNIL^EDITEUR SOMMAIRE Introduction

COMMUNIQUÉ DE PRESSE. Sèvres, le 28 avril 2015

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

MATHS FINANCIERES. Mireille.Bossy@sophia.inria.fr. Projet OMEGA

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

Cegedim : Un chiffre d affaires 2013 en léger recul en organique*

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2013 IFRS - Information Réglementée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2013 IFRS - Information Réglementée

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Le budget, c est combien? C est quoi?

Le budget, c est combien? C est quoi? Pourquoi cette plaquette? Parce que l équipe municipale prélève et gère, dans la recherche de l intérêt commun, une partie de vos ressources, nous sommes comptables

Le budget, c est combien? C est quoi? Pourquoi cette plaquette? Parce que l équipe municipale prélève et gère, dans la recherche de l intérêt commun, une partie de vos ressources, nous sommes comptables

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Communication sur le Fonds Commun de Placement d Entreprise «EGIS» Ouverture du Capital réservée aux salariés

Communication sur le Fonds Commun de Placement d Entreprise «EGIS» Ouverture du Capital réservée aux salariés MOT DU PRESIDENT DIRECTEUR GENERAL Egis est un acteur de premier plan sur la scène nationale

Communication sur le Fonds Commun de Placement d Entreprise «EGIS» Ouverture du Capital réservée aux salariés MOT DU PRESIDENT DIRECTEUR GENERAL Egis est un acteur de premier plan sur la scène nationale

Principes de Finance

Principes de Finance 11. Politique de dividende Daniel Andrei Semestre de printemps 2011 Principes de Finance 11. Dividendes Printemps 2011 1 / 39 Plan I Introduction II Les modalités de rémunération des

Principes de Finance 11. Politique de dividende Daniel Andrei Semestre de printemps 2011 Principes de Finance 11. Dividendes Printemps 2011 1 / 39 Plan I Introduction II Les modalités de rémunération des

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Présentation à l Institut canadien de la retraite et des avantages sociaux. Selon Wikipédia

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

L affectation du résultat

L affectation du résultat Chapitre 16 Introduction La mise en situation permet : d étudier la notion de bénéfice distribuable ; de calculer l affectation du bénéfice ; d'enregistrer la répartition du bénéfice.

L affectation du résultat Chapitre 16 Introduction La mise en situation permet : d étudier la notion de bénéfice distribuable ; de calculer l affectation du bénéfice ; d'enregistrer la répartition du bénéfice.

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT»

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

Note d information relative au programme de rachat d actions propres. à autoriser par l assemblée générale mixte des actionnaires.

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

AGICAM 14 rue Auber 75009 Paris Paris, le 18 mai 2015

AGICAM 14 rue Auber 75009 Paris Paris, le 18 mai 2015 Objet : Modifications du FIA ALM ANDRENA Madame, Monsieur, Vous êtes porteurs de parts du FIA ALM ANDRENA (FR0010962936). 1. L opération Nous vous

AGICAM 14 rue Auber 75009 Paris Paris, le 18 mai 2015 Objet : Modifications du FIA ALM ANDRENA Madame, Monsieur, Vous êtes porteurs de parts du FIA ALM ANDRENA (FR0010962936). 1. L opération Nous vous

ING Canada Inc. Résultats financiers et d exploitation du premier trimestre 2005. 12 mai 2005 PRELIMINARY DRAFT. www.ingcanada.com

ING Canada Inc. Résultats financiers et d exploitation du premier trimestre 2005 12 mai 2005 PRELIMINARY DRAFT www.ingcanada.com Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette

ING Canada Inc. Résultats financiers et d exploitation du premier trimestre 2005 12 mai 2005 PRELIMINARY DRAFT www.ingcanada.com Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Convocations. Assemblées d'actionnaires et de porteurs de parts. Ales Groupe. Société anonyme au capital de 28.242.582 Euros

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

LE PER : SON APPLICATION A LA FINANCE D ENTREPRISE

LE : SON APPLICATION A LA FINANCE D ENTREPRISE ET TAUX DE RENTABILITE EXIGE L inverse du n est égal au taux de rentabilité exigé que dans le cas très rare où la croissance des bénéfices futurs (g) est

LE : SON APPLICATION A LA FINANCE D ENTREPRISE ET TAUX DE RENTABILITE EXIGE L inverse du n est égal au taux de rentabilité exigé que dans le cas très rare où la croissance des bénéfices futurs (g) est

L autonomie financière du Conseil général de l Hérault

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

La répartition du capital de Accor est détaillée dans la partie 6 de la présente note.

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Au second semestre 2010 : Sur l année 2010 : Perspectives 2011 :

11.05 Valeo : résultat net de 365 millions d euros en 2010, soit 3,8 % du chiffre d affaires ; performance opérationnelle en avance sur le plan stratégique présenté en mars 2010 Au second semestre 2010

11.05 Valeo : résultat net de 365 millions d euros en 2010, soit 3,8 % du chiffre d affaires ; performance opérationnelle en avance sur le plan stratégique présenté en mars 2010 Au second semestre 2010

La Banque Nationale divulgue des résultats record au troisième trimestre de 2013

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

Epargne, Retraite, Prévoyance et Santé

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

Cours de gestion financière (M1)

") Cours de gestion financière (M1) Séances (8 9) du 14 et du 21 novembre 2014 Modigliani Miller : économie fiscale de l endettement, coût moyen pondéré du capital, approche de Miles et Ezzell, coûts directs

Cours de gestion financière (M1) Séances (8 9) du 14 et du 21 novembre 2014 Modigliani Miller : économie fiscale de l endettement, coût moyen pondéré du capital, approche de Miles et Ezzell, coûts directs

Management financier et création de valeur

Management financier et création de valeur Jean-Jacques Lilti Univ de Rennes / IAE de Rennes 200.00 80.00 60.00 40.00 20.00 00.00 80.00 60.00 40.00 20.00 0.00 28//00 28//0 28/3/0 28/5/0 28/7/0 28/9/0 28//0

Management financier et création de valeur Jean-Jacques Lilti Univ de Rennes / IAE de Rennes 200.00 80.00 60.00 40.00 20.00 00.00 80.00 60.00 40.00 20.00 0.00 28//00 28//0 28/3/0 28/5/0 28/7/0 28/9/0 28//0

Télésuivi et Analyse des performances énergétiques des installations photovoltaïques - TECSOL PV ANALYTICS. www.tecsol-analytics.

Télésuivi et Analyse des performances énergétiques des installations photovoltaïques - TECSOL PV ANALYTICS www.tecsol-analytics.com michel.marcenac@tecsol.fr DEC 2011 L expérience TECSOL Bureau d étude

Télésuivi et Analyse des performances énergétiques des installations photovoltaïques - TECSOL PV ANALYTICS www.tecsol-analytics.com michel.marcenac@tecsol.fr DEC 2011 L expérience TECSOL Bureau d étude

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui

Compartiment : non Nourricier : oui") NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

PIERRE PLUS CILOGER. Société Civile de Placement Immobilier classique diversifiée à capital variable. Immobilier d entreprise

PIERRE PLUS Société Civile de Placement Immobilier classique diversifiée à capital variable Immobilier d entreprise CILOGER ! Avertissement L investissement en parts de la SCPI PIERRE PLUS présente les

PIERRE PLUS Société Civile de Placement Immobilier classique diversifiée à capital variable Immobilier d entreprise CILOGER ! Avertissement L investissement en parts de la SCPI PIERRE PLUS présente les

Cegedim : Une année 2014 stratégique

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Qualité des données marketing et commerciales : Facteur clé de votre CRM

Qualité des données marketing et commerciales : Facteur clé de votre CRM Par Michel Frachat CRM Partner - Avril 2007 Ce document est en libre téléchargement sur : www.crmpartner.fr CRM Partner est un label

Qualité des données marketing et commerciales : Facteur clé de votre CRM Par Michel Frachat CRM Partner - Avril 2007 Ce document est en libre téléchargement sur : www.crmpartner.fr CRM Partner est un label

INVESTIA - le 23/05/2014 1

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE. N 3 juillet 2014

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

Table des matières. l a r c i e r

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

CE COMMUNIQUÉ NE DOIT PAS ÊTRE PUBLIÉ, DISTRIBUÉ OU DIFFUSÉ, DIRECTEMENT OU INDIRECTEMENT, AUX ÉTATS-UNIS, AU CANADA, EN AUSTRALIE, OU AU JAPON.

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

NOTE D OPÉRATION. Mise à la disposition du public à l occasion :

Europcar Groupe Société anonyme au capital de 103.818.131 euros Siège Social : 2 rue René Caudron, Bâtiment OP, 78 960 Voisins-le-Bretonneux 489 099 903 R.C.S. Versailles NOTE D OPÉRATION Mise à la disposition

Europcar Groupe Société anonyme au capital de 103.818.131 euros Siège Social : 2 rue René Caudron, Bâtiment OP, 78 960 Voisins-le-Bretonneux 489 099 903 R.C.S. Versailles NOTE D OPÉRATION Mise à la disposition

Structure de l épargne et croissance Olivier Davanne

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

La problématique du taux d actualisation des concessionnaires d autoroutes : le cas des ASF

EDHEC RISK AND ASSET MANAGEMENT RESEARCH CENTRE 393-400 promenade des Anglais 06202 Nice Cedex 3 Tél. : +33 (0)4 93 18 78 24 Fax : +33 (0)4 93 18 78 41 e-mail : research@edhec-risk.com web : www.edhec-risk.com

EDHEC RISK AND ASSET MANAGEMENT RESEARCH CENTRE 393-400 promenade des Anglais 06202 Nice Cedex 3 Tél. : +33 (0)4 93 18 78 24 Fax : +33 (0)4 93 18 78 41 e-mail : research@edhec-risk.com web : www.edhec-risk.com