«Avance remboursable» garantie destinée aux travaux d amélioration énergétique pour les ménages en situation de précarité énergétique

|

|

|

- Samuel Alarie

- il y a 8 ans

- Total affichages :

Transcription

1 «Avance remboursable» garantie destinée aux travaux d amélioration énergétique pour les ménages en situation de précarité énergétique Etude de faisabilité Pierre Nolay Alphéeis Avec le soutien de l ADEME

2 Description du dispositif de financement Principe de base du dispositif Permettre à des ménages de disposer de liquidités permettant d enclencher les travaux d amélioration énergétique grâce à une «avance remboursable» garantie par leur bien immobilier et remboursable lors de la cession de celui-ci (vente ou transmission). Types de travaux éligibles Travaux de lutte contre la précarité énergétique Niveau de performance élevé Travaux à longue durée de vie prioritairement Ménages éligibles Propriétaires occupants En situation de précarité énergétique (tarifs sociaux de l énergie, FSL ) Financement du dispositif Fonds public-privé mis en place par une collectivité ou fonds national délocalisé par un dispositif local Financeurs : collectivités, obligés et éligibles CEE, acteurs du secteur du logement

Financement du dispositif Fonds public-privé mis en place par une collectivité ou fonds national délocalisé par un dispositif")

3 Description du dispositif de financement Caractéristiques de l avance remboursable Montant max empruntable : Limiter le montant à un pourcentage de la valeur du bien immobilier avant travaux (par exemple 10%) Durée de l avance : Avance remboursée avant fin de vie des travaux mis en œuvre Risque de vente contrainte pour rembourser l avance => imaginer dispositif dont le remboursement sera réalisé sur une période définie avec le ménage Accompagnement / rencontres avec le ménages => évolution de la situation peut permettre évolution du remboursement (remboursement anticipé, basculement sur un autre forme de prêt ) Taux d intérêt : Equilibre à trouver entre avance incitative et dévalorisation du fonds Taux fixe Décidé par la collectivité, basé sur un indicateur Garantie : Le bien immobilier sert de garantie recours à un acte notarié? (en mesure de rassurer ménage et prêteur)

Taux d intérêt : Equilibre à trouver entre avance incitative et dévalorisation du fonds Taux fixe Décidé par la collectivité, basé sur un indicateur Garantie : Le bien")

4 Description du dispositif de financement 3 modes de remboursement de l avance et de ses intérêts Prêt in fine : Remboursement mensuel des intérêts Remboursement de l avance à la fin du prêt Mensualités et remboursement final connu à l avance Prêt avec capitalisation des intérêts : Aucun remboursement durant l avance (avance et intérêts remboursés à l échéance) Montant à rembourser non connu à l avance Augmentation rapide de ce montant dans le temps suivant le taux d intérêt Prêt avec différé de paiement : Sur la base d un prêt classique : mensualités permettent le remboursement de l avance et des intérêts sur une durée donnée Différé de remboursement afin de superposer avance remboursable avec d autres remboursements (micro-crédit, éco-prêt à taux zéro)

Outils et méthodes de vérification du niveau de consommation et de la qualité des travaux S appuyer sur la")

5 Faisabilité Schéma organisationnel et mode opératoire Gestion du fonds, détection et accompagnements des ménages (avant et après travaux) Outils et méthodes de vérification du niveau de consommation et de la qualité des travaux S appuyer sur la GPE

CIDD, CEE non pris en compte Solutions de financement : Avance remboursable, microcrédit, éco-prêt à")

6 Schémas de financement 10 opérations de rénovation de maisons individuelles Caractéristiques des ménages retenus : Aides et subventions : Aides ANAH, programme Habiter Mieux, APL, aides locales (en partie) CIDD, CEE non pris en compte Solutions de financement : Avance remboursable, microcrédit, éco-prêt à taux zéro

7 Scénarios analysés : Objectif : sortir les ménages de la situation de précarité énergétique (sur la base des consommations théoriques réglementaires) Schémas de financement

Schémas de")

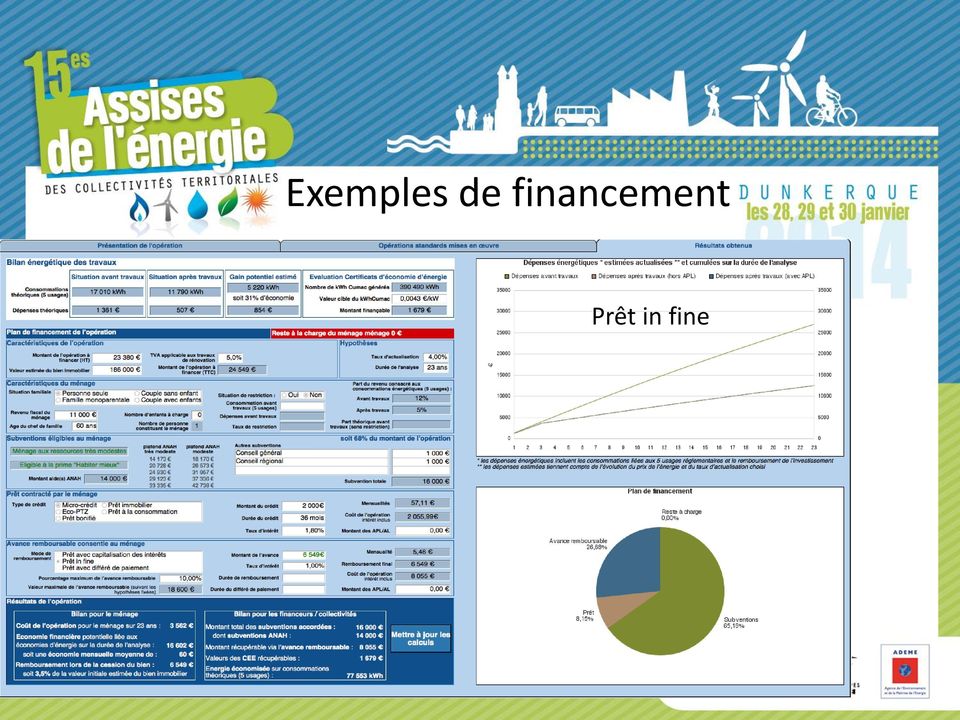

8 Exemples de financement Prêt in fine

9 Exemples de financement Prêt avec capitalisation des intérêts

10 Exemples de financement Prêt avec différé de paiement :

11 Résultats de l analyse Avance remboursable (en complément d un microcrédit ou d un éco-ptz) permet de déclencher des travaux de rénovation énergétique d un montant important Coût de l avance remboursable (intérêts inclus) inférieur aux économies financières potentielles Economies financières dès la première année Valeur initial du bien immobilier parfois limitant Avenir des subventions accordées par une collectivité mettant en place un fonds pour les avances remboursables

Le Plan de Rénovation Énergétique de l Habitat 2013-2017. Réunion de présentation du 19 juin 2014 Arrondissement de Libourne - DDTM de la Gironde

1 Le Plan de Rénovation Énergétique de l Habitat 2013-2017 Réunion de présentation du 19 juin 2014 Arrondissement de Libourne - DDTM de la Gironde Le PREH : un engagement fort 2 Le PREH : un engagement

1 Le Plan de Rénovation Énergétique de l Habitat 2013-2017 Réunion de présentation du 19 juin 2014 Arrondissement de Libourne - DDTM de la Gironde Le PREH : un engagement fort 2 Le PREH : un engagement

PLAN DE RÉNOVATION ÉNERGÉTIQUE DE L HABITAT

PLAN DE RÉNOVATION ÉNERGÉTIQUE DE L HABITAT Quel rôle pour les collectivités locales? MINISTÈRE DU LOGEMENT ET DE L'ÉGALITÉ DES TERRITOIRES MINISTÈRE DE L'ÉCOLOGIE, DU DÉVELOPPEMENT DURABLE ET DE L ÉNERGIE

PLAN DE RÉNOVATION ÉNERGÉTIQUE DE L HABITAT Quel rôle pour les collectivités locales? MINISTÈRE DU LOGEMENT ET DE L'ÉGALITÉ DES TERRITOIRES MINISTÈRE DE L'ÉCOLOGIE, DU DÉVELOPPEMENT DURABLE ET DE L ÉNERGIE

Les mesures pour relancer la construction de logements

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

Le financement de la réhabilitation thermique des bâtiments

Le financement de la réhabilitation thermique des bâtiments Sommaire Problématique globale du financement vert Ressources financières Outils de financement Outils de garantie Structures de portage Valeur

Le financement de la réhabilitation thermique des bâtiments Sommaire Problématique globale du financement vert Ressources financières Outils de financement Outils de garantie Structures de portage Valeur

Les aides pour les sociétés civiles immobilières

Comprendre TRAVAUX DE RÉNOVATION ÉNERGÉTIQUE Les aides pour les sociétés civiles immobilières Des conditions d attribution spécifiques Des aides financières existent pour soutenir les particuliers qui

Comprendre TRAVAUX DE RÉNOVATION ÉNERGÉTIQUE Les aides pour les sociétés civiles immobilières Des conditions d attribution spécifiques Des aides financières existent pour soutenir les particuliers qui

PRÉSENTATION DE L OFFRE D ENERGIES POSIT IF

Société d Economie Mixte Energies POSIT IF : Promouvoir, Organiser, Soutenir et Inventer la Transition énergétique en Ile-de-France PRÉSENTATION DE L OFFRE D ENERGIES POSIT IF Ensemblier technique, financier

Société d Economie Mixte Energies POSIT IF : Promouvoir, Organiser, Soutenir et Inventer la Transition énergétique en Ile-de-France PRÉSENTATION DE L OFFRE D ENERGIES POSIT IF Ensemblier technique, financier

OPAH - RU de CASTELNAUDARY DOSSIER D'INFORMATION PROPRIETAIRES OCCUPANTS

OPAH - RU de CASTELNAUDARY DOSSIER D'INFORMATION PROPRIETAIRES OCCUPANTS La Ville de Castelnaudary, soutenue par l Anah, la Région Languedoc-Roussillon, le Département de l Aude, lance une Opération Programmée

OPAH - RU de CASTELNAUDARY DOSSIER D'INFORMATION PROPRIETAIRES OCCUPANTS La Ville de Castelnaudary, soutenue par l Anah, la Région Languedoc-Roussillon, le Département de l Aude, lance une Opération Programmée

EMPRUNT INDIVIS. alors : a = III. Comment établir un tableau de remboursement d emprunt à amortissements constants?

EMPRUNT INDIVIS Objectifs : - Savoir calculer une annuité de remboursement constante ; - Dresser un tableau d amortissement d emprunt par annuités constantes ou par amortissements constants ; - Calculer

EMPRUNT INDIVIS Objectifs : - Savoir calculer une annuité de remboursement constante ; - Dresser un tableau d amortissement d emprunt par annuités constantes ou par amortissements constants ; - Calculer

L ADIL Vous Informe. Le prêt relais

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

ETUDE DE FINANCEMENT

9B RUE EDOUARD RMEE, 95640 MARINES ETUDE DE FINANCEMENT 09/06/2015 VOTRE CONSEILLER EMPRUNTIS L'AGENCE Pontoise 1 rue Carnot 95300 PONTOISE Tél. 01.30.17.41.39 EMPRUNTIS L'AGENCE Pontoise Tél. 01.30.17.41.39

9B RUE EDOUARD RMEE, 95640 MARINES ETUDE DE FINANCEMENT 09/06/2015 VOTRE CONSEILLER EMPRUNTIS L'AGENCE Pontoise 1 rue Carnot 95300 PONTOISE Tél. 01.30.17.41.39 EMPRUNTIS L'AGENCE Pontoise Tél. 01.30.17.41.39

LES AIDES DISPONIBLES POUR AMELIORER SON LOGEMENT DRAGA- ARDÈCHE

LES AIDES DISPONIBLES POUR AMELIORER SON LOGEMENT DRAGA- ARDÈCHE AIDES DE l Anah (agence nationale de l habitat) Le logement doit être achevé depuis plus de 15 ans Les subventions sont accordées sous conditions

LES AIDES DISPONIBLES POUR AMELIORER SON LOGEMENT DRAGA- ARDÈCHE AIDES DE l Anah (agence nationale de l habitat) Le logement doit être achevé depuis plus de 15 ans Les subventions sont accordées sous conditions

POINT D INFORMATION SUR LE FINANCEMENT DU LOGEMENT AU 13 DECEMBRE 2012

POINT D INFORMATION SUR LE FINANCEMENT DU LOGEMENT AU 13 DECEMBRE 2012 Philippe BOUCHARDEAU Nelly ARGOUD Adjoint de direction Adil 26 Stagiaire Elève avocate Adil 26 1 Rappels sur L ADIL 26 Les trois missions

POINT D INFORMATION SUR LE FINANCEMENT DU LOGEMENT AU 13 DECEMBRE 2012 Philippe BOUCHARDEAU Nelly ARGOUD Adjoint de direction Adil 26 Stagiaire Elève avocate Adil 26 1 Rappels sur L ADIL 26 Les trois missions

Le microcrédit personnel accompagné

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Comment mobiliser les copropriétaires et financer de gros travaux

Comment mobiliser les copropriétaires et financer de gros travaux Saint-Mandé Cycle de formations mai-juin : Comment réaliser des économies d'énergie dans votre copropriété? VILLE DE SAINT-MANDE: LES ACTIONS

Comment mobiliser les copropriétaires et financer de gros travaux Saint-Mandé Cycle de formations mai-juin : Comment réaliser des économies d'énergie dans votre copropriété? VILLE DE SAINT-MANDE: LES ACTIONS

Programme d Intérêt Général. Amélioration de l Habitat Bilan 01 juillet 2012 31 Décembre 2013

Programme d Intérêt Général Amélioration de l Habitat Bilan 01 juillet 2012 31 Décembre 2013 Rappels: Les cibles du Programme d Intérêt Général Amélioration de la qualité thermique des logements Adaptation

Programme d Intérêt Général Amélioration de l Habitat Bilan 01 juillet 2012 31 Décembre 2013 Rappels: Les cibles du Programme d Intérêt Général Amélioration de la qualité thermique des logements Adaptation

E T U D E pré-opérationnelle P I G amélioration de l habitat. Volets 2 et 3 : PROGRAMME d ACTIONS 20 juillet 2012

P A Y S H A U T L A N G U E D O C E T V I G N O B L E S E T U D E pré-opérationnelle P I G amélioration de l habitat Volets 2 et 3 : PROGRAMME d ACTIONS 20 juillet 2012 1 SOMMAIRE Partie 1 : rappel des

P A Y S H A U T L A N G U E D O C E T V I G N O B L E S E T U D E pré-opérationnelle P I G amélioration de l habitat Volets 2 et 3 : PROGRAMME d ACTIONS 20 juillet 2012 1 SOMMAIRE Partie 1 : rappel des

Financez vos travaux d économies d énergie : l éco-prêt à taux zéro

Financez vos travaux d économies d énergie : l éco-prêt à taux zéro Financez vos économies d énergie l éco-prêt à taux zéro SOMMAIRE Écoutez vos envies d économies d énergie............ 3 Un éco-prêt à

Financez vos travaux d économies d énergie : l éco-prêt à taux zéro Financez vos économies d énergie l éco-prêt à taux zéro SOMMAIRE Écoutez vos envies d économies d énergie............ 3 Un éco-prêt à

Prêt Social de Location Accession PSLA. Marché Immobilier Social. Dernière mise à jour Mars 2013. Document réservé exclusivement aux Professionnels

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

ACCESSION. Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux

Prêt ACCESSION dans l ancien sans travaux") FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

15/02/2009. Le calcul des intérêts. Le calcul des intérêts. Le calcul des intérêts Les intérêts simples. Le calcul des intérêts Les intérêts simples

Le taux d intérêt Comparer ce qui est comparable 2 Chapitre 1 La valeur du temps Aide-mémoire - 2009 1 Deux sommes de même montant ne sont équivalentes que si elles sont considérées à une même date. Un

Le taux d intérêt Comparer ce qui est comparable 2 Chapitre 1 La valeur du temps Aide-mémoire - 2009 1 Deux sommes de même montant ne sont équivalentes que si elles sont considérées à une même date. Un

L ÉNERGIE EN MAYENNE. Citoyens Responsables associatifs Élus locaux Usagers. Acteurs. de la transition énergétique. en Mayenne

Citoyens Responsables associatifs Élus locaux Usagers Acteurs de la transition énergétique en Mayenne Les dépenses énergétiques en Mayenne sont de 1.5 million d euros par jour ou 550 millions d euros par

Citoyens Responsables associatifs Élus locaux Usagers Acteurs de la transition énergétique en Mayenne Les dépenses énergétiques en Mayenne sont de 1.5 million d euros par jour ou 550 millions d euros par

Chapitre 4 : cas Transversaux. Cas d Emprunts

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Mobiliser les copropriétés face au défi énergétique. Yoann Girbeau, Chargé de mission Energie Climat, ALEC SQY

Mobiliser les copropriétés face au défi énergétique Yoann Girbeau, Chargé de mission Energie Climat, ALEC SQY c SQY Objectif : promouvoir les économies d énergies et les énergies renouvelables Publics:

Mobiliser les copropriétés face au défi énergétique Yoann Girbeau, Chargé de mission Energie Climat, ALEC SQY c SQY Objectif : promouvoir les économies d énergies et les énergies renouvelables Publics:

Septembre 2013. www.territoires.gouv.fr

Les aides financières au logement Septembre 2013 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL 6 Caractéristiques des prêts PLAI et PLUS 8 Caractéristiques

Les aides financières au logement Septembre 2013 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL 6 Caractéristiques des prêts PLAI et PLUS 8 Caractéristiques

Pour faciliter l accès au crédit des personnes présentant un risque aggravé de santé, une

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Nouvelle éditon - Mars 2011 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Nouvelle éditon - Mars 2011 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de

RGE FAITES FINANCER VOS TRAVAUX!

RGE FAITES FINANCER VOS TRAVAUX! Découvrez les aides à votre disposition Tiers Vérificateur BOOSTEZ VOTRE CHIFFRE D AFFAIRES COMMENT? En faisant bénéficiez vos clients du financement de leurs travaux de

RGE FAITES FINANCER VOS TRAVAUX! Découvrez les aides à votre disposition Tiers Vérificateur BOOSTEZ VOTRE CHIFFRE D AFFAIRES COMMENT? En faisant bénéficiez vos clients du financement de leurs travaux de

V- Conclusion: La relation Marché / Emploi / Formation Prévision à l horizon 2014

V- Conclusion: La relation Marché / Emploi / Formation A- Les marchés du Bâtiment à l horizon 2014 1. Scénario prospectif sur le territoire de la Les prévisions à horizon 2014 reposent sur plusieurs hypothèses

V- Conclusion: La relation Marché / Emploi / Formation A- Les marchés du Bâtiment à l horizon 2014 1. Scénario prospectif sur le territoire de la Les prévisions à horizon 2014 reposent sur plusieurs hypothèses

Supplément au guide :

Supplément au guide : Les aides pour les propriétaires au 1 er janvier 2014 De très nombreuses aides peuvent financer jusqu à 95% des frais liés à vos travaux de rénovation (prestations d études, diagnostics,

Supplément au guide : Les aides pour les propriétaires au 1 er janvier 2014 De très nombreuses aides peuvent financer jusqu à 95% des frais liés à vos travaux de rénovation (prestations d études, diagnostics,

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

GUIDE PRATIQUE POUR MES TRAVAUX D ÉCONOMIE D ÉNERGIE

GUIDE PRATIQUE POUR MES TRAVAUX D ÉCONOMIE D ÉNERGIE POUR MON BUDGET, MON CONFORT ET MA PLANÈTE : JE ME LANCE, AVEC LE CRÉDIT AGRICOLE. Les travaux d éco-rénovation sont-ils vraiment rentables? À quelles

GUIDE PRATIQUE POUR MES TRAVAUX D ÉCONOMIE D ÉNERGIE POUR MON BUDGET, MON CONFORT ET MA PLANÈTE : JE ME LANCE, AVEC LE CRÉDIT AGRICOLE. Les travaux d éco-rénovation sont-ils vraiment rentables? À quelles

PARTIE 1 : Règlement de la consultation

Appel à Manifestation d Intérêt (AMI) expérimental pour la mise en place d un prêt collectif régional bonifié destiné au financement de rénovations énergétiques des copropriétés franciliennes GLOSSAIRE

Appel à Manifestation d Intérêt (AMI) expérimental pour la mise en place d un prêt collectif régional bonifié destiné au financement de rénovations énergétiques des copropriétés franciliennes GLOSSAIRE

R - Logement : ensemble transformons votre rêve en réalité.

R - Logement : ensemble transformons votre rêve en réalité. Riche d une expérience bancaire de plus de 80 ans, le groupe Raiffeisen fait incontestablement partie du paysage luxembourgeois, tant économique

R - Logement : ensemble transformons votre rêve en réalité. Riche d une expérience bancaire de plus de 80 ans, le groupe Raiffeisen fait incontestablement partie du paysage luxembourgeois, tant économique

MINISTERE DU LOGEMENT ET LA VILLE

MINISTERE DU LOGEMENT ET LA VILLE PROJET DE LOI DE FINANCES INITIALE POUR 2008 Assemblée Nationale Commission des finances, de l'économie générale et du plan MISSION VILLE ET LOGEMENT PROGRAMME «DEVELOPPEMENT

MINISTERE DU LOGEMENT ET LA VILLE PROJET DE LOI DE FINANCES INITIALE POUR 2008 Assemblée Nationale Commission des finances, de l'économie générale et du plan MISSION VILLE ET LOGEMENT PROGRAMME «DEVELOPPEMENT

L essentiel sur. Le crédit immobilier

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

Rénovation énergétique : Comment anticiper la précarité énergétique des copropriétés? Pierre-Manuel PATRY Directeur Technique SENOVA

Rénovation énergétique : Comment anticiper la précarité énergétique des copropriétés? Pierre-Manuel PATRY Directeur Technique SENOVA Les grands enjeux Répartition des charges de copropriété Des charges

Rénovation énergétique : Comment anticiper la précarité énergétique des copropriétés? Pierre-Manuel PATRY Directeur Technique SENOVA Les grands enjeux Répartition des charges de copropriété Des charges

Conseil de Surveillance du 23 février 2012

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

Economies d énergie Rénovation thermique des bâtiments

climat d innovation Economies d énergie Rénovation thermique des bâtiments Les aides financières à disposition des ménages Edition 2012 Essayons d y voir plus clair 2/3 Les décisions du Grenelle de l Environnement

climat d innovation Economies d énergie Rénovation thermique des bâtiments Les aides financières à disposition des ménages Edition 2012 Essayons d y voir plus clair 2/3 Les décisions du Grenelle de l Environnement

La Banque Postale, une banque «pas comme les autres»

La Banque Postale, une banque «pas comme les autres» Direction Marketing crédit 2011 Plan de l intervention Le financement de l accession, perspectives 2012 Présentation de la Banque Postale L offre crédit

La Banque Postale, une banque «pas comme les autres» Direction Marketing crédit 2011 Plan de l intervention Le financement de l accession, perspectives 2012 Présentation de la Banque Postale L offre crédit

Simplifiez-vous la rénovation énergétique avec Énergies POSIT IF

Simplifiez-vous la avec www.energiespositif.fr , les spécialistes de la et de son financement en Île-de-France 400 000 logements franciliens à rénover d ici à 2020, c est 18 % des copropriétés L énergie

Simplifiez-vous la avec www.energiespositif.fr , les spécialistes de la et de son financement en Île-de-France 400 000 logements franciliens à rénover d ici à 2020, c est 18 % des copropriétés L énergie

Atelier 21. Christophe MILIN : Economiste, ADEME. Nathalie ROTURIER : Directrice Plan 100 000 logements, Région Nord Pas-de-Calais

Atelier 21 ARTICULATION TERRITORIALE ET PARTENARIALE D UN SERVICE INTÉGRÉ DE LA RÉNOVATION ÉNERGÉTIQUE DU PARC PRIVÉ: EXEMPLE EN RÉGION NORD PAS DE CALAIS Christophe MILIN : Economiste, ADEME Nathalie

Atelier 21 ARTICULATION TERRITORIALE ET PARTENARIALE D UN SERVICE INTÉGRÉ DE LA RÉNOVATION ÉNERGÉTIQUE DU PARC PRIVÉ: EXEMPLE EN RÉGION NORD PAS DE CALAIS Christophe MILIN : Economiste, ADEME Nathalie

LES AIDES FINANCIÈRES AU LOGEMENT Septembre 2014. www.territoires.gouv.fr

LES AIDES FINANCIÈRES AU LOGEMENT Septembre 2014 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL ET INTERMÉDIAIRE 6 Caractéristiques des prêts PLAI

LES AIDES FINANCIÈRES AU LOGEMENT Septembre 2014 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL ET INTERMÉDIAIRE 6 Caractéristiques des prêts PLAI

Financement de la réhabilitation des logements

Financement de la réhabilitation des logements Quels instruments disponibles? La gamme des outils Aides directes de l Etat et des collectivités locales Subventions nationales et locales Défiscalisation

Financement de la réhabilitation des logements Quels instruments disponibles? La gamme des outils Aides directes de l Etat et des collectivités locales Subventions nationales et locales Défiscalisation

Rapport intermédiaire sur le financement de la rénovation énergétique des logements privés

Rapport intermédiaire sur le financement de la rénovation énergétique des logements privés Mission confiée à la Caisse des Dépôts par Madame la Ministre de l Égalité des territoires et du Logement Madame

Rapport intermédiaire sur le financement de la rénovation énergétique des logements privés Mission confiée à la Caisse des Dépôts par Madame la Ministre de l Égalité des territoires et du Logement Madame

SOLIDARITÉS CIL-PASS ASSISTANCE. présentation du CIL-PASS ASSISTANCE schéma d ensemble bénéficiaires. aides :

FORMATION DROM 2014 CIL-PASS ASSISTANCE présentation du CIL-PASS ASSISTANCE schéma d ensemble bénéficiaires Des difficultés de logement? Amallia est à vos côtés. aides : prêts action logement aides complémentaires

FORMATION DROM 2014 CIL-PASS ASSISTANCE présentation du CIL-PASS ASSISTANCE schéma d ensemble bénéficiaires Des difficultés de logement? Amallia est à vos côtés. aides : prêts action logement aides complémentaires

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Accompagnement amont court en parallèle de l étude du dossier. Proposer une solution d assurance adaptée aux besoins du chef d entreprise financé

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

Crédits à la consommation Record. Le moteur de tous vos projets. Prêt à tempérament Ouverture de crédit. Prospectus Crédits à la consommation

Crédits à la consommation Record Prêt à tempérament Ouverture de crédit Le moteur de tous vos projets Prospectus Crédits à la consommation Record Bank Prospectus des crédits à la consommation N 8 du 15/08/2009

Crédits à la consommation Record Prêt à tempérament Ouverture de crédit Le moteur de tous vos projets Prospectus Crédits à la consommation Record Bank Prospectus des crédits à la consommation N 8 du 15/08/2009

le guide de l accompagnement

Microcrédit personnel le guide de l accompagnement L E S M I N I - G U I D E S B A N C A I R E S Mars 2011 - Hors-série Ce mini-guide vous est offert par : «Le présent guide est exclusivement diffusé à

Microcrédit personnel le guide de l accompagnement L E S M I N I - G U I D E S B A N C A I R E S Mars 2011 - Hors-série Ce mini-guide vous est offert par : «Le présent guide est exclusivement diffusé à

Une stratégie Bas Carbone

Colloque UFE - Mardi 17 juin 2014 Une stratégie Bas Carbone au service de la Transition énergétique Comment réussir la Transition énergétique à moindre coût? 1 12 Contexte A la veille de la présentation

Colloque UFE - Mardi 17 juin 2014 Une stratégie Bas Carbone au service de la Transition énergétique Comment réussir la Transition énergétique à moindre coût? 1 12 Contexte A la veille de la présentation

PROSPECTUS N 1 CRÉDIT À LA CONSOMMATION

PROSPECTUS N 1 CRÉDIT À LA CONSOMMATION PRÊT À TEMPÉRAMENT ÉTABLI PAR ACTE AUTHENTIQUE PRÊT À TEMPÉRAMENT D'APPLICATION À DATER DU 01.06.2006 CREDIMO S.A. Weversstraat 6-8-10 1730 ASSE Tél. +32(0)2 454

PROSPECTUS N 1 CRÉDIT À LA CONSOMMATION PRÊT À TEMPÉRAMENT ÉTABLI PAR ACTE AUTHENTIQUE PRÊT À TEMPÉRAMENT D'APPLICATION À DATER DU 01.06.2006 CREDIMO S.A. Weversstraat 6-8-10 1730 ASSE Tél. +32(0)2 454

Présentation du programme de travail et méthode de travail

Présentation du programme de travail et méthode de travail Pierre Nolay Alphéeis Rappel des objectifs Elaborer une méthodologie de Garantie de Performance Energétique De la caractérisation de l état initial

Présentation du programme de travail et méthode de travail Pierre Nolay Alphéeis Rappel des objectifs Elaborer une méthodologie de Garantie de Performance Energétique De la caractérisation de l état initial

Le microcrédit personnel accompagné

OCTOBRE 2013 N 36 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le microcrédit personnel accompagné Ce mini-guide vous est offert par : SOMMAIRE

OCTOBRE 2013 N 36 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le microcrédit personnel accompagné Ce mini-guide vous est offert par : SOMMAIRE

DOSSIER DE PRESSE. Plan d investissement pour le logement Les 20 mesures

DOSSIER DE PRESSE Plan d investissement pour le logement Les 20 mesures Paris, le 21 mars 2013 Sommaire I. Des mesures par ordonnance pour lever les freins à l aboutissement de projets de logements...page

DOSSIER DE PRESSE Plan d investissement pour le logement Les 20 mesures Paris, le 21 mars 2013 Sommaire I. Des mesures par ordonnance pour lever les freins à l aboutissement de projets de logements...page

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER,

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

Réforme de la loi sur les crédits à la consommation. (source : Ministère de l Economie, de l Industrie et de l Emploi, mars 2010)

") Réforme de la loi sur les crédits à la consommation (source : Ministère de l Economie, de l Industrie et de l Emploi, mars 2010) Introduction Le crédit est utile et nécessaire à la vie des ménages. Ce

Réforme de la loi sur les crédits à la consommation (source : Ministère de l Economie, de l Industrie et de l Emploi, mars 2010) Introduction Le crédit est utile et nécessaire à la vie des ménages. Ce

AXE 1 : Habitat Fiche action 1.1 : Réhabilitation thermique de logements témoins

AXE 1 : Habitat Fiche action 1.1 : Réhabilitation thermique de logements témoins Porteur du projet Coordonnateur : Pays de Chaumont. (Maitre d ouvrage : Chaumont habitat, propriétaires privés ) Contexte

AXE 1 : Habitat Fiche action 1.1 : Réhabilitation thermique de logements témoins Porteur du projet Coordonnateur : Pays de Chaumont. (Maitre d ouvrage : Chaumont habitat, propriétaires privés ) Contexte

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

Financez le projet de vos rêves grâce à votre compte-titres DB Investment Loan

Deutsche Bank Financez le projet de vos rêves grâce à votre compte-titres Loan Loan : une solution de crédit flexible pour les clients DB Personal & Private Banking. Pourquoi Deutsche Bank propose-t-elle

Deutsche Bank Financez le projet de vos rêves grâce à votre compte-titres Loan Loan : une solution de crédit flexible pour les clients DB Personal & Private Banking. Pourquoi Deutsche Bank propose-t-elle

LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER. Nos services de banque privée

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

GUIDE PRATIQUE POUR MES TRAVAUX D ÉCONOMIE D ÉNERGIE POUR MON BUDGET, MON CONFORT ET MA PLANÈTE : JE ME LANCE, AVEC LE CRÉDIT AGRICOLE.

GUIDE PRATIQUE POUR MES TRAVAUX D ÉCONOMIE D ÉNERGIE POUR MON BUDGET, MON CONFORT ET MA PLANÈTE : JE ME LANCE, AVEC LE CRÉDIT AGRICOLE. Les travaux d éco-rénovation sont-ils vraiment rentables? À quelles

GUIDE PRATIQUE POUR MES TRAVAUX D ÉCONOMIE D ÉNERGIE POUR MON BUDGET, MON CONFORT ET MA PLANÈTE : JE ME LANCE, AVEC LE CRÉDIT AGRICOLE. Les travaux d éco-rénovation sont-ils vraiment rentables? À quelles

Prospectus Crédit d investissement hypothécaire

Prospectus Crédit d investissement hypothécaire ÉDITION N 1 D APPLICATION A PARTIR DU 18 AOUT 2015 Elantis, votre spécialiste du crédit hypothécaire Quels sont les buts admis? Les crédits hypothécaires

Prospectus Crédit d investissement hypothécaire ÉDITION N 1 D APPLICATION A PARTIR DU 18 AOUT 2015 Elantis, votre spécialiste du crédit hypothécaire Quels sont les buts admis? Les crédits hypothécaires

Les aides financières au logement Septembre 2010

Les aides financières au logement Septembre 2010 Ministère de l'écologie, de l'énergie, du Développement durable et de la Mer en charge des Technologies vertes et des Négociations sur le Climat www.developpement-durable.gouv.fr

Les aides financières au logement Septembre 2010 Ministère de l'écologie, de l'énergie, du Développement durable et de la Mer en charge des Technologies vertes et des Négociations sur le Climat www.developpement-durable.gouv.fr

DE RENOVATION? GUIDE DES AIDES FINANCIÈRES 2015 VOUS AVEZ UN PROJET. Confort amélioré Economies d'énergie Patrimoine valorisé

VOUS AVEZ UN PROJET DE RENOVATION? GUIDE DES AIDES FINANCIÈRES 2015 EDITION 2015 avec la mention RGE et le CITE Confort amélioré Economies d'énergie Patrimoine valorisé SOMMAIRE ECO PTZ P.2 CREDIT D IMPÔT

VOUS AVEZ UN PROJET DE RENOVATION? GUIDE DES AIDES FINANCIÈRES 2015 EDITION 2015 avec la mention RGE et le CITE Confort amélioré Economies d'énergie Patrimoine valorisé SOMMAIRE ECO PTZ P.2 CREDIT D IMPÔT

Le crédit relais immobilier

juillet 2012 n 31 crédit Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le crédit relais immobilier 1 FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr

juillet 2012 n 31 crédit Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le crédit relais immobilier 1 FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr

Les aides fiscales et financières issues du Grenelle de l Environnement

Les aides fiscales et financières issues du Grenelle de l Environnement Logements neufs basse consommation Rénovation énergétique des logements existants Première partie : Contexte général et objectifs

Les aides fiscales et financières issues du Grenelle de l Environnement Logements neufs basse consommation Rénovation énergétique des logements existants Première partie : Contexte général et objectifs

Comptes et plans d épargne-logement

Page 1 of 6 Alerte Banques n 2 - avril 2006 ARCHIVES I IMPRIMER Comptes et plans d épargne-logement L avis du CNC relatif à la comptabilisation des CEL et PEL pose le principe suivant : les conséquences

Page 1 of 6 Alerte Banques n 2 - avril 2006 ARCHIVES I IMPRIMER Comptes et plans d épargne-logement L avis du CNC relatif à la comptabilisation des CEL et PEL pose le principe suivant : les conséquences

Comparer des offres de prêts

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

CMP-Banque, une banque municipale et sociale

CMP-Banque, une banque municipale et sociale Un acteur de la politique sociale CMP-Banque, la banque du Crédit Municipal de Paris, est une institution bancaire ancienne et singulière où la responsabilité

CMP-Banque, une banque municipale et sociale Un acteur de la politique sociale CMP-Banque, la banque du Crédit Municipal de Paris, est une institution bancaire ancienne et singulière où la responsabilité

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

Prêts hypothécaires INFORMATIONS GÉNÉRALES RÉSUMÉ MÉTHODOLOGIQUE

Prêts hypothécaires INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété Ce fichier reprend les informations concernant les prêts hypothécaires accordés par la SWCS aux personnes

Prêts hypothécaires INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété Ce fichier reprend les informations concernant les prêts hypothécaires accordés par la SWCS aux personnes

Crédit à la consommation, un bon outil pour la rentrée?

Crédit à la consommation, un bon outil pour la rentrée? Contexte Empruntis intervient sur le crédit depuis 15 ans 370 000 ménages nous sollicitent chaque année pour leur besoin en crédit à la consommation

Crédit à la consommation, un bon outil pour la rentrée? Contexte Empruntis intervient sur le crédit depuis 15 ans 370 000 ménages nous sollicitent chaque année pour leur besoin en crédit à la consommation

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

Assainissement non collectif

Assainissement non collectif Un écoprêt ue q ifi c é p s o r é z x u a t à Votre maison n est pas reliée au tout-à-l égout? Votre installation individuelle, type fosse septique, n est pas aux normes? Un

Assainissement non collectif Un écoprêt ue q ifi c é p s o r é z x u a t à Votre maison n est pas reliée au tout-à-l égout? Votre installation individuelle, type fosse septique, n est pas aux normes? Un

Distribution du crédit consommation en magasin : les établissements discrédités. UFC-Que Choisir de Redon

Distribution du crédit consommation en magasin : les établissements discrédités UFC-Que Choisir de Redon 1 Introduction Rappel : notre enquête de début 2009 73 associations locales de l UFC-Que Choisir

Distribution du crédit consommation en magasin : les établissements discrédités UFC-Que Choisir de Redon 1 Introduction Rappel : notre enquête de début 2009 73 associations locales de l UFC-Que Choisir

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

MES CRÉDITS. Dans ce chapitre. u Les bonnes questions à se poser avant d emprunter u Les crédits à la consommation u Les crédits immobiliers

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

Emprunts indivis (amortissement)

") 1. Amortissement constant : a) Activité : Une entreprise souhaite renouveler son parc informatique. Elle estime qu elle doit dépenser 5 000 ; elle emprunte cette somme au taux de 5 % annuel le 1 er janvier

1. Amortissement constant : a) Activité : Une entreprise souhaite renouveler son parc informatique. Elle estime qu elle doit dépenser 5 000 ; elle emprunte cette somme au taux de 5 % annuel le 1 er janvier

MESURES. de l investissement et de l activité Mercredi 8 avril 2015 POUR UNE ACCÉLÉRATION. Pour plus d'informations : www.gouvernement.

PREMIER MINISTRE MESURES POUR UNE ACCÉLÉRATION de l investissement et de l activité Mercredi 8 avril 2015 Pour plus d'informations : www.gouvernement.fr Mesures pour une accélération de l investissement

PREMIER MINISTRE MESURES POUR UNE ACCÉLÉRATION de l investissement et de l activité Mercredi 8 avril 2015 Pour plus d'informations : www.gouvernement.fr Mesures pour une accélération de l investissement

Banque P opula l ir i e r R iv i es d e P ari r s Jocelyn Allaire

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

Chapitre 5. Calculs financiers. 5.1 Introduction - notations

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

OFFRE. Feuille de route en vue de l achat d une maison

OFFRE Feuille de route en vue de l achat d une maison Faire affaire avec un courtier ou agent immobilier Votre courtier ou agent peut vous aider à : Les courtiers et agents ont l expérience nécessaire

OFFRE Feuille de route en vue de l achat d une maison Faire affaire avec un courtier ou agent immobilier Votre courtier ou agent peut vous aider à : Les courtiers et agents ont l expérience nécessaire

Guide des prêts immobiliers DB. Découvrez comme il est simple et facile de s acheter une maison en Espagne avec Deutsche Bank

Guide des prêts immobiliers DB Découvrez comme il est simple et facile de s acheter une maison en Espagne avec Deutsche Bank SOMMAIRE Introduction 3 Qu est-ce qu un prêt immobilier Deutsche Bank? 4 Comment

Guide des prêts immobiliers DB Découvrez comme il est simple et facile de s acheter une maison en Espagne avec Deutsche Bank SOMMAIRE Introduction 3 Qu est-ce qu un prêt immobilier Deutsche Bank? 4 Comment

Le guide. des aides PROPRIÉTAIRES OCCUPANTS PROPRIÉTAIRES BAILLEURS COPROPRIÉTAIRES SYNDICATS DE COPROPRIÉTAIRES ÉTABLI AU 1 ER MARS 2014

Le guide PROPRIÉTAIRES OCCUPANTS PROPRIÉTAIRES BAILLEURS COPROPRIÉTAIRES SYNDICATS DE COPROPRIÉTAIRES des aides ÉTABLI AU 1 ER MARS 2014 Document d information non contractuel 3 3 4 8 9 15 16 17 18 19

Le guide PROPRIÉTAIRES OCCUPANTS PROPRIÉTAIRES BAILLEURS COPROPRIÉTAIRES SYNDICATS DE COPROPRIÉTAIRES des aides ÉTABLI AU 1 ER MARS 2014 Document d information non contractuel 3 3 4 8 9 15 16 17 18 19

Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

Mathématiques financières

Mathématique financière à court terme I) Les Intérêts : Intérêts simples Mathématiques financières - Intérêts terme échu et terme à échoir - Taux terme échu i u équivalent à un taux terme à échoir i r

Mathématique financière à court terme I) Les Intérêts : Intérêts simples Mathématiques financières - Intérêts terme échu et terme à échoir - Taux terme échu i u équivalent à un taux terme à échoir i r

SOLUTIONS JEUNES 18-25 ANS. Gagnez en indépendance!

SOLUTIONS JEUNES 18-25 ANS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama banque vous

SOLUTIONS JEUNES 18-25 ANS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama banque vous

Les Crédits et ouverture de crédit

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire)

") Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :

Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :

livret d éd épargne bancaire. Taux de rémunr

www.hdgdev.com 1 PROVAIR POUR EN SAVOIR PLUS! CODEVair : Livret d éd épargne monétaire rémunr munéré. Fonctionnement identique à celui d un d livret d éd épargne bancaire. Taux de rémunr munération indexé

www.hdgdev.com 1 PROVAIR POUR EN SAVOIR PLUS! CODEVair : Livret d éd épargne monétaire rémunr munéré. Fonctionnement identique à celui d un d livret d éd épargne bancaire. Taux de rémunr munération indexé

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT. Les différents crédits à la consommation

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

Centre Européen des Consommateurs GIE. Luxembourg CREDIT «FACILE»?

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

PROSPECTUS CRÉDIT HYPOTHÉCAIRE N

PROSPECTUS CRÉDIT HYPOTHÉCAIRE N 11 En vigueur à partir du 10/02/ 2014. Ce prospectus est relatif aux ouvertures de crédit hypothécaire octroyées par la succursale belge de Triodos Bank NV (ci-après dénommée

PROSPECTUS CRÉDIT HYPOTHÉCAIRE N 11 En vigueur à partir du 10/02/ 2014. Ce prospectus est relatif aux ouvertures de crédit hypothécaire octroyées par la succursale belge de Triodos Bank NV (ci-après dénommée

Les principaux crédits et les pièges à éviter

Chapitre 1 Les principaux crédits et les pièges à éviter 1. Le crédit revolving Le crédit revolving (ou crédit permanent) est souvent vendu comme une réserve d argent permettant de financer des envies

Chapitre 1 Les principaux crédits et les pièges à éviter 1. Le crédit revolving Le crédit revolving (ou crédit permanent) est souvent vendu comme une réserve d argent permettant de financer des envies

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

COMPRENDRE. Édition : février 2013

L habitat COMPRENDRE 2013 Édition : février 2013 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.3 À savoir avant de se lancer...4 Trouver l aide adaptée....6 Pour tout contribuable,

L habitat COMPRENDRE 2013 Édition : février 2013 sommaire glossaire introduction Se donner les moyens de maîtriser l énergie.3 À savoir avant de se lancer...4 Trouver l aide adaptée....6 Pour tout contribuable,

URBAN VITALIM SCPI «PINEL»

URBAN VITALIM La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 15-06 en date du 12/05/2015. Elle peut être obtenue gratuitement

URBAN VITALIM La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 15-06 en date du 12/05/2015. Elle peut être obtenue gratuitement

La Région met en œuvre un prêt bonifié pour la rénovation énergétique des logements

Lundi 24 juin 2013 La Région met en œuvre un prêt bonifié pour la rénovation énergétique des logements Service de Presse 04 67 22 81 31 /// 04 67 22 80 47 presse-region@cr-languedocroussillon.fr Convaincue

Lundi 24 juin 2013 La Région met en œuvre un prêt bonifié pour la rénovation énergétique des logements Service de Presse 04 67 22 81 31 /// 04 67 22 80 47 presse-region@cr-languedocroussillon.fr Convaincue

N O R D - P A S D E C A L A I S

NORD-PAS DE CALAIS NORD-PAS DE CALAIS Ensemble pour une éco-rénovation responsable de notre habitat Avant-propos Dans une région où le poids du parc de logements anciens publics et privés prédomine, l

NORD-PAS DE CALAIS NORD-PAS DE CALAIS Ensemble pour une éco-rénovation responsable de notre habitat Avant-propos Dans une région où le poids du parc de logements anciens publics et privés prédomine, l

SOLUTIONS JEUNES 18-25 ANS. Gagnez en indépendance!

SOLUTIONS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT SOLUTIONS ASTRÉA Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama Banque vous

SOLUTIONS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT SOLUTIONS ASTRÉA Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama Banque vous