Assurances fondées sur des indices météorologiques et transformation de l agriculture en Afrique: Défis et possibilités

|

|

|

- Virginie Falardeau

- il y a 8 ans

- Total affichages :

Transcription

1 DOCUMENT DE RÉFÉRENCE Assurances fondées sur des indices météorologiques et transformation de l agriculture en Afrique: Défis et possibilités Auteur: Joanna Syroka, Africa Risk Corporation Esther Baur Reinecke, Swiss Re. Les résultats, conclusions et recommandations exprimés dans ce document sont proposés pour la discussion et ne reflètent pas nécessairement le point de vue de la Banque africaine de développement.

2 Contexte À l échelle nationale, les catastrophes naturelles telles que les sécheresses et les inondations entraînent une baisse des revenus et ont des retombées sur la croissance économique. Selon des estimations, les pays à faible revenu pourraient être exposés à une baisse moyenne de plus de 5 % de leur revenu par habitant à la suite d une catastrophe naturelle 1. En Afrique, les épisodes de sécheresse modérée peuvent par exemple entraîner une baisse estimée à 4 % du PIB annuel du Malawi et les répercussions peuvent être encore plus élevées en cas d événement de plus grande ampleur. De plus, ces événements entraînent une réaffectation des dépenses publiques et une interruption d autres programmes nationaux stratégiques puisque les ressources budgétaires limitées sont souvent réaffectées pour répondre aux situations d urgence avant l arrivée de l aide internationale. À l échelle locale, ils provoquent la défaillance des productions et les ménages en situation de pauvreté sont souvent contraints d adopter des stratégies de survie à court terme face à un choc qui peut compromettre leur capacité économique, leur sécurité alimentaire et leur résilience à long terme. Les exploitants agricoles qui souhaitent investir dans leur exploitation pour l année suivante bénéficient d un accès limité aux financements et aux technologies et intrants améliorant leur rendement étant donné que les entreprises agroalimentaires et les organismes de prêt qui sont prudents limitent leur exposition aux éventuels clients à risque. Ce risque météorologique systémique a par conséquent des effets à tous les niveaux et entrave les mesures qui pourraient contribuer à la transformation de l agriculture en Afrique. Les produits d assurance sont non seulement un moyen d amortir les chocs pour les exploitants agricoles et les autres acteurs de la chaîne de valeur agricole mais également une porte d accès aux crédits, ce qui participe pleinement à l inclusion financière. Ils favorisent et protègent les investissements en faveur d intrants et de technologies de meilleure qualité qui améliorent la productivité. Les différentes formes d assurance réduisent également l exposition aux risques agricoles des budgets des gouvernements. L un des obstacles à l expansion à plus grande échelle des programmes agricoles pilotes en Afrique est l absence d intégration à un programme de transformation agricole plus large ou à un cadre national de gestion de risques agricoles. Lorsque ces programmes existent mais ne sont pas explicitement associés à un produit d assurance, il est très difficile de les actionner séparément. Dès lors qu il est généralement reconnu que l accès des exploitants agricoles aux assurances ainsi que des producteurs de l ensemble de la chaîne de valeur agricole est essentiel pour accroître la productivité, une stratégie de soutien au développement des exploitants doit être en place. Il est ainsi judicieux de déterminer quel est le produit d assurance le plus approprié/réaliste dans une situation donnée. La réglementation, les infrastructures et les mesures d incitation des pouvoirs publics sont également importantes pour apporter un appui en faveur des assurances agricoles. Les assurances rattachées à un programme de gestion des risques/programme national global de transformation agricole sont davantage susceptibles d être étendues à plus grande échelle. L une des conditions préalables, mais qui n est pas suffisante en soi, est la conception de produits de qualité. 1 Standard and Poors Financial Services LLC, "Storm Alert: Natural Disasters Can Damage Sovereign Creditworthiness." 2

3 Depuis des années, l utilisation des assurances est évoquée dans les débats relatifs aux solutions potentielles à l atténuation des effets des risques météorologiques. Au cours des dix dernières années, des recherches, des débats et des tests portant sur l utilisation d indices météorologiques ont été menés pour assurer les investissements agricoles ou soutenir le financement du risque de catastrophe de gouvernements africains. En raison de la flexibilité de ces mécanismes d assurance indicielle par rapport aux produits d assurance agricole traditionnels, une grande variété d applications ont été recensées et dans certains cas mises en pratique. Ces différentes approches ont créé des débouchés importants pour les mécanismes d indice météorologique mais ont également suscité des débats importants et, parfois, des incertitudes à propos des applications les plus appropriées de ces produits. En partant des travaux qui ont été accomplis, ce groupe spécial va tenter à la fois de mettre en évidence les débouchés majeurs en Afrique pour les produits météorologiques fondés sur des indices et de fournir des éclaircissements sur les modalités d utilisation des assurances fondées sur des indices météorologiques pour contribuer à la transformation de l agriculture en Afrique. Il évoquera les synergies entre les différents produits et cherchera à déterminer les domaines d investissement prioritaires qui peuvent libérer le potentiel abondamment débattu de ces produits pour le continent africain. Produits Les produits d assurance fondée sur des indices météorologiques utilisent un indice sous-jacent pour évaluer les sinistres associés à un événement particulier. Contrairement aux produits d assurance traditionnels qui examinent les sinistres réels qui sont observés pour indemniser les souscripteurs d assurance, l indice sert de variable d indication pour les sinistres. Dans presque tous les cas, l indice est fondé sur des données météorologiques et les dégâts associés aux conditions météorologiques sont déterminés en fonction de l écart de l indice par rapport aux données historiques des régimes météorologiques. Ce recours à des données objectives plutôt qu à des observations sur le terrain qui font office d indicateur clé pour les versements d indemnités est un moyen rentable et objectif d évaluation des pertes subies. Cela garantit également un versement rapide des indemnités aux souscripteurs d assurance et une application transparente. Les assurances fondées sur des indices météorologiques sont indéniablement des produits d assurance agricole importants mais ne sont pas les seuls produits de cette catégorie. Elles sont très bien adaptées dans certaines situations et sont parfois la seule solution réaliste, mais, dans d autres cas, il existe de meilleures solutions d assurance. La gamme de solutions d assurance agricole est vaste et s étend des produits traditionnels fondés sur des indemnisations (par ex. les assurances multirisques des récoltes) aux différentes formes d assurances indicielles (données sur la météorologie, la végétation observée par satellite, le rendement par zone). L utilisation de produits semblables à des produits d assurance fondée sur des indices météorologiques s est répandue pour la première fois à la fin des années 90 pour faciliter des applications dans le secteur énergétique. Les compagnies énergétiques ont commencé à examiner les solutions de gestion des répercussions financières de la volatilité de la demande d énergie pour le chauffage et le refroidissement en raison de conditions météorologiques inhabituelles pour les saisons concernées. Pour répondre à cette demande, les organismes d assurance et d autres acteurs financiers ont commencé à proposer des produits d assurance indicielle dont les indemnités étaient versées en cas de température supérieure ou inférieure à la normale. Ces premières applications ont mis en évidence l efficacité d une approche indicielle pour le transfert des risques ainsi que la gestion et l atténuation des à-coups liés à la volatilité des flux de revenus. Ces applications innovantes ont également ouvert la voie au développement d un 3

4 portefeuille illimité de produits similaires dont la portée sectorielle est désormais étendue. Les applications agricoles sont par la suite rapidement apparues, notamment en Inde en 2003, et des travaux ont commencé à être menés sur ces produits en Afrique en Applications Même s il existe plusieurs façons de classer les différentes applications d assurances contre les intempéries fondées sur des indices sur le continent africain, il est possible de regrouper de manière générale les différentes approches en matière d assurances en approches d ordre «macro», «micro» et «méso». Assurances pour les particuliers: approche d ordre «micro». Dans cette vaste catégorie, les assurances indicielles contre les intempéries d ordre «micro» sont des produits fondés sur des indices qui sont vendus directement aux particuliers, c est-à-dire aux exploitants agricoles. Ces derniers regroupent les agriculteurs commerciaux ou les petits agriculteurs qui peuvent devenir des agriculteurs commerciaux mais il a également été envisagé d assurer les agriculteurs plus pauvres. En règle générale, les souscripteurs directs de ces produits sont les clients particuliers. Cela nécessite que les produits vendus correspondent au profil de risque propre au souscripteur concerné puisqu il peut être supposé que ce dernier soit celui qui paye l assurance et qui serait indemnisé directement en cas de pertes. Les polices d assurance indicielle contre les intempéries d ordre «micro» sont par conséquent souvent vendues à l échelle locale et l élaboration du produit nécessite des exercices importants de vérification sur le terrain avec les souscripteurs pour veiller à ce que la police vendue établisse des prévisions adéquates sur les pertes sur le terrain (l écart potentiel entre l indice et la réalité correspond au «risque de base»). Ces polices peuvent être et sont commercialisées par une grande variété de canaux, notamment par des ventes directes réalisées entre autres par des compagnies d assurance, des entreprises agroalimentaires, des fournisseurs d intrants et des établissements bancaires. Un grand nombre de petits programmes pilotes ont été menés en Afrique pour tester ces produits et déterminer leurs conditions optimales d utilisation au profit des souscripteurs. La plupart de ces programmes n ont pas encore atteint la dimension nécessaire même si les résultats de certains d entre eux sont prometteurs et contribuent à la suppression d obstacles majeurs liés à la conception et à la mise en œuvre de ces produits. On compte parmi ces contraintes la qualité de représentation des pertes de l indice, les niveaux élevés d investissement requis pour élaborer les produits ainsi que la volonté et la capacité de paiement des clients. Assurances pour les entreprises et les institutions financières: approche d ordre «méso». Les assurances fondées sur des indices météorologiques d ordre «méso» sont des produits d assurance utilisés par des institutions et des entreprises pour protéger leurs propres investissements. Les établissements bancaires, les prestataires de services et les intermédiaires commerciaux sont, comme les exploitants agricoles, exposés aux aléas climatiques. Leur capacité à gérer ces risques leur permet de poursuivre leur activité en cas de défaillance et de volatilité liée aux volumes de livraison de marchandises agricoles, aux niveaux de remboursement des prêts et à l utilisation des services. Ces clients recherchent en règle générale des polices d assurance dont la couverture porte sur une répartition géographique plus grande et sur des événements plus extrêmes par rapport aux acheteurs directs. Même s il reste des obstacles en matière de mise en œuvre au niveau «méso», certaines difficultés techniques sont atténuées et les coûts de commercialisation au détail sont considérablement réduits puisque les clients sont des entreprises plutôt que des particuliers. Ces polices peuvent également être vendues à des entités de plus grande dimension et ces clients peuvent souvent mieux absorber le risque de base potentiel en raison de leur capacité financière plus importante. 4

5 Assurances pour les gouvernements: approche d ordre «macro». Les assurances indicielles à l échelle macro ou gouvernementale sont des produits fondés sur des indices qui sont utilisés par des gouvernements au niveau local, national ou infranational pour gérer les contraintes de liquidité en cas de catastrophe ou pour intervenir si la situation l exige auprès de leurs populations. Ces contraintes sont d autant plus fortes en cas de variabilité météorologique et en raison des répercussions de ces événements sur la sécurité alimentaire, la vie des populations et leurs moyens de subsistance. En Afrique, dans la plupart des cas, les opérations d assurances fondées sur des indices météorologiques à l échelle gouvernementale portent sur l assistance aux gouvernements qui leur est fournie pour répondre aux besoins humanitaires résultant d une variabilité météorologique extrême. Ce type d assurance a été testé pour la première fois en 2006 et en 2008 par les gouvernements de l Éthiopie et du Malawi avec l intervention respective du Programme alimentaire mondial des Nations unies et de la Banque mondiale qui ont facilité ces procédures. Depuis peu, la Mutuelle panafricaine de gestion des risques (ARC), qui a été créée en tant qu institution spécialisée de l Union africaine en 2012, œuvre en collaboration avec des États membres africains depuis 2014 pour couvrir les risques de sécheresse par l intermédiaire de sa société financière affiliée, ARC Ltd. Ces produits de niveau macro assurent directement les gouvernements, mais il est nécessaire de mener des travaux importants en amont pour les rendre efficaces. Pour accéder aux produits d assurance de l ARC, les gouvernements doivent par exemple intégrer ceux-ci dans leurs opérations en cas de catastrophe en élaborant des plans d urgence portant sur les modalités d utilisation des versements d indemnités, la conduite des travaux techniques pour définir un indice qui prévoit précisément les besoins des gouvernements et le paiement des primes pour la conclusion du contrat. La Mutuelle panafricaine de gestion des risques fournit aux pays des services de renforcement de leurs capacités pour les aider à remplir ces conditions et rejoindre le groupement d assurance d ARC Ltd. Assurance fondée sur des indices météorologiques et transformation de l agriculture en Afrique Ce groupe spécial va tenter d examiner le potentiel de ces trois catégories générales d assurances indicielles en faveur de la transformation de l agriculture en Afrique ainsi que le potentiel de mobilisation des acteurs du secteur privé à ce niveau. Au niveau micro, il est établi, selon l hypothèse la plus répandue, que les exploitants agricoles couverts par une assurance pourront bénéficier d un meilleur accès aux financements, mieux supporter les chocs et accéder à des intrants de coût plus élevé qui accroissent les rendements et les revenus. Au niveau méso, il est estimé que ces produits permettront aux établissements bancaires de mener leurs activités de manière plus efficace et aux prestataires de services d étendre leur champ d action et de réduire leurs tarifs. Même si une grande partie des publications universitaires ont examiné ces hypothèses, la capacité de ces produits à atteindre ces résultats dépendra de leur extension à plus grande échelle mais également de la conduite de recherches et d analyses solides sur l utilisation de ces produits par les ménages et le secteur agricole. Comme des innovations majeures sont actuellement mises en œuvre aux échelles micro et méso, les produits soumis à des tests sont également de plus en plus nombreux et étendus. Ce groupe spécial va déterminer s il est possible que les applications aux échelles micro et méso puissent être étendues et de quelle manière les retombées sur l agriculture peuvent être recensées. Dans le cas des assurances fondées sur des indices à l échelle gouvernementale, la Mutuelle panafricaine de gestion des risques, qui est le seul programme d assurance souveraine actuellement opérationnel sur le continent, a assuré quatre gouvernements (Kenya, Mauritanie, Niger et Sénégal) contre les sécheresses 5

6 au cours de sa première année d activité et neuf gouvernements (Burkina Faso, Kenya, Mali, Malawi, Mauritanie, Niger, Sénégal, Gambie et Zimbabwe) au cours de sa deuxième année. Au cours de sa première année d activité, trois de ces quatre gouvernements ont reçu des indemnités de l ARC en raison des faibles précipitations au Sahel, ce qui a permis d aider 1,3 million de personnes touchées par la sécheresse. L ARC œuvre activement à l élargissement de sa mutualisation des risques et espère d ici 2020 assurer jusqu à trente pays pour un montant d 1,5 milliard USD de couverture contre les sécheresses, les inondations et les cyclones. Les prestations de l ARC sont directement versées aux gouvernements, mais elles sont presque toujours destinées aux personnes les plus démunies dans les zones rurales. Selon la proposition de valeur aux États membres d ARC, l assistance qui est apportée aux pays pour soutenir rapidement et efficacement les populations vulnérables et victimes de préjudices, en général les agriculteurs pauvres ou de subsistance peut contribuer, dans l attente de l aide humanitaire traditionnelle, à éviter l épuisement des actifs et à préserver les moyens de subsistance. En retour, cela signifie que les bénéficiaires peuvent continuer d investir dans leurs activités agricoles et accroître leurs possibilités de contribution concrète au secteur économique en y participant ou en évitant leur exclusion. Les interventions en temps voulu à l échelle nationale qui ont été planifiées et dont le budget a été établi, telles que celles facilitées par l ARC, pourraient également contribuer à réduire les répercussions macro-économiques de plus grande ampleur des catastrophes, telles que les sécheresses mentionnées ci-dessus. Il est clair que la valeur des produits d assurance au niveau macro tels que ceux de l ARC dépend des modalités d utilisation par les gouvernements des versements d indemnités pour aider les populations victimes de préjudices ou pour atténuer les autres répercussions des catastrophes. Lorsque l ARC aura cumulé de l expérience et lorsque les effets de ses activités pourront être pleinement évalués, il sera possible de mieux analyser les avantages de ces interventions plus précoces et plus efficaces en faveur des populations les plus pauvres, non seulement en ce qui concerne leurs moyens de subsistance et leur productivité économique mais également en ce qui concerne ses effets sur le secteur agricole dans son ensemble et sur le développement d ordre plus général. Le groupe spécial évoquera les connaissances actuelles relatives à ces avantages et les autres effets attendus pour l agriculture. Il déterminera également les liens existant entre ces programmes à l échelle macro de plus grande ampleur et les programmes à l échelle micro et méso et de quelle manière ils peuvent contribuer à ces derniers. Vous trouverez ci-après trois diapositives qui présentent les éléments requis pour élaborer un programme d assurance agricole viable et un système solide de gestion des risques financiers ainsi qu un panorama mondial des assurances indicielles. 6

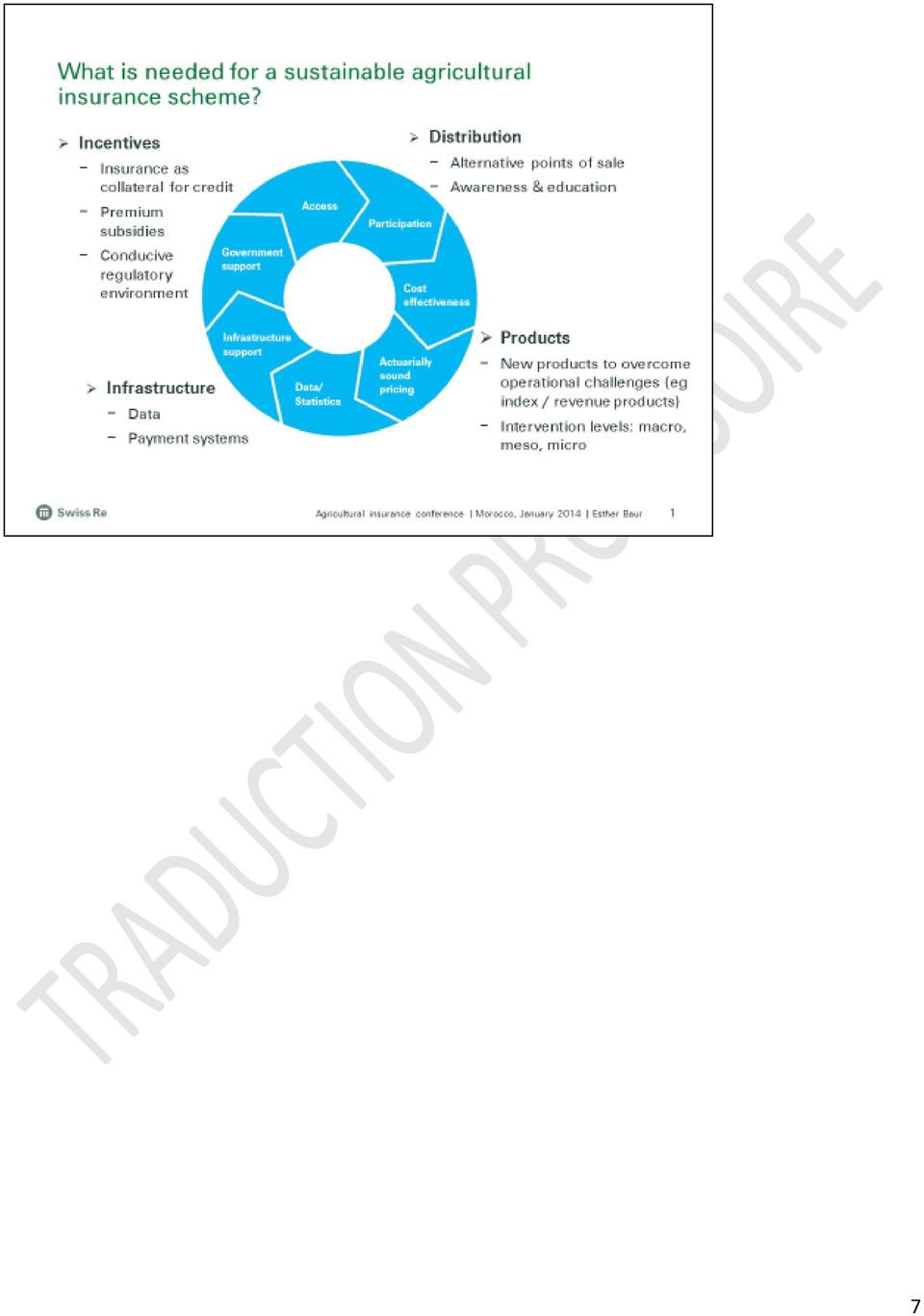

7 7

8 Anglais What is needed for a sustainable agricultural scheme? Incentives Insurance as collateral for credit Premium subsidies Conducive regulatory environment Distribution Alternative points of sale Awareness & education Infrastructure Data Payment systems Products New products to overcome operational challenges (eg index/revenue product) Intervention levels: macro, meso, micro Access Participation Cost effectiveness Actuarially sound pricing Data/Statistics Infrastructure support Government support Swiss Re Agricultural insurance conference, Morocco, January 2014, Esther Bour Français Quels sont les éléments requis pour élaborer un programme d assurance agricole viable? Mesures d incitation Produit d assurance en tant que garantie des crédits Aides aux primes d assurance Environnement réglementaire favorable Distribution Points de vente de substitution Sensibilisation et éducation Infrastructure Données Systèmes de paiement Produits Nouveaux produits pour supprimer les barrières opérationnelles (par ex. des produits fondés sur les revenus/des indices) Niveaux d intervention: macro, méso et micro Accès Participation Rapport coût-efficacité Politique tarifaire actuariellement saine Données/statistiques Soutien des infrastructures Soutien des gouvernements Swiss Re Conférence sur les assurances agricoles, Maroc, janvier 2014, Esther Bour 8

9 Anglais Français Collaboration among all stakeholders in the value chain is needed to create robust financial risk management La collaboration de toutes les parties prenantes de la chaîne de valeur est nécessaire pour créer un système solide de gestion des risques financiers Producers, grain handlers, trader and processors: Producteurs, manutentionnaires céréaliers, négociants, entreprises de transformation: Bundling their offerings with financial services, including insurance. regroupement des offres avec des services financiers, notamment des assurances. Insurers and reinsurers: Assureurs et réassureurs: Developing new products, which are easy to understand and allow transparent, fast and fair loss settlement. création de produits qui sont faciles à comprendre et permettent un règlement transparent, rapide et équitable des sinistres. Banks: Providing better credit conditions for farmers who are using insurance as collateral for bank loans. Governments and NGOs: Raising awareness and providing basic infrastructure and incentives for insurance. Swiss Re Agricultural insurance conference, Morocco, January 2014, Esther Bour Banques: amélioration des conditions de crédit pour les exploitants agricoles qui ont recours à des assurances pour garantir leurs prêts bancaires. Gouvernements et ONG: sensibilisation et mise à disposition d infrastructures de base et de mesures d incitation pour les assurances. Swiss Re Conférence sur les assurances agricoles, Maroc, janvier 2014, Esther Bour 9

10 10

11 Anglais Overview on the global situation on index insurance (examples) Weather Index Canada Vegetation Index Mexico Yield Index United States Vegetation Index Spain Weather Index Romania Yield Index Ukraine Weather Index China Yield Index Thailand Weather Index India Rain Index (e.g. Ethiopia, Ghana, Kenya, Zimbabwe) Swiss Re Agricultural insurance conference, Morocco, January 2014, Esther Bour Français Panorama mondial des assurances indicielles (exemples) Indice météorologique Canada Indice de végétation Mexique Indice de rendement États-Unis Indice de végétation Espagne Indice météorologique Roumanie Indice de rendement Ukraine Indice météorologique Chine Indice de rendement Thaïlande Indice météorologique Inde Indice pluviométrique (par ex. Éthiopie, Ghana, Kenya, Zimbabwe) Swiss Re Conférence sur les assurances agricoles, Maroc, janvier 2014, Esther Bour 11

12 Matériel de référence FIDA «Weather Index-Based Insurance in Agricultural Development: A Technical Guide». Rome: Fonds international de développement agricole. Banque mondiale «Weather index insurance for agriculture: guidance for development practitioners». Document d analyse sur le développement rural et l agriculture n o 50. Washington, DC: Banque mondiale. Ghesquiere, Francis et Mahul, Olivier «Financial protection of the state against natural disasters: a primer». Document de recherche sur les politiques, n o WPS Washington, DC: Banque mondiale. Clarke, Daniel J. et Hill, Ruth Vargas «Cost-benefit analysis of the African Risk Capacity facility». Document d analyse de l IFPRI n o Washington, D.C.: International Food Policy Research Institute (IFPRI) Principales questions de fond pour le groupe spécial 1. De quelle manière les assurances contre les intempéries fondées sur des indices peuvent-elles contribuer à tous les niveaux à transformer l agriculture en Afrique? 2. Quels sont les facteurs clés pour étendre à plus grande échelle les assurances contre les intempéries fondées sur des indices pour les exploitants agricoles, les organismes de prêt, les entreprises agroalimentaires et le secteur agricole dans son ensemble? 3. De quelle manière la gestion des risques de catastrophe au niveau gouvernemental, y compris les assurances indicielles, peut-elle soutenir les investissements directs et indirects dans l agriculture? Membres du groupe spécial Introduction: des risques Perspective micro: Perspective méso: Perspective macro: M. Mohamed Beavogui, directeur général, Mutuelle panafricaine de gestion M. Mathieu Dubreuil, coordinateur de programme, R4, Sénégal M lle Rose Goslinga, fondatrice, PULA Advisors, Kenya M. Bouh Ould Sid' Ahmed, conseiller technique du ministre des finances de Mauritanie 12

13 Perspective du marché: M. Israel Muchena, directeur adjoint, souscription et commercialisation, Africa Re Animation: Mutuelle panafricaine de gestion des risques Ce groupe spécial est animé par la Mutuelle panafricaine de gestion des risques (ARC), un acteur international de premier plan dans le financement des risques de catastrophe à l échelle gouvernementale. L ARC a été créée en tant qu institution spécialisée de l Union africaine (UA) en novembre 2012 pour aider les États membres à renforcer leurs capacités de planification, de préparation et d intervention en cas de phénomène et de catastrophe météorologiques extrêmes et pour venir en aide aux populations victimes d insécurité alimentaire. L ARC fournit aux États membres par l intermédiaire de son secrétariat des services de renforcement des capacités en matière d avertissement précoce, de plan d intervention et de financement des risques. Fin 2013, l agence a créé une société financière affiliée appelée ARC Insurance Company Limited (ARC Ltd). ARC Ltd est une société spécialisée d assurance mutuelle hybride qui établit des polices d assurance pour les gouvernements et qui mutualise et transfère les risques sur le marché international. ARC Ltd finance les gouvernements africains en leur proposant des assurances contre les intempéries fondées sur des indices pour mettre en œuvre des plans d intervention préapprouvés en cas de catastrophe extrême. Pour qu un pays puisse souscrire une police d assurance auprès d ARC Ltd et devenir adhérent de la société, il doit démontrer qu il est capable d utiliser en bonne et due forme les versements potentiels d indemnités en se soumettant à une évaluation par des pairs. ARC Ltd, dont le capital initial de 200 millions USD a été investi par les gouvernements d Allemagne (KfW) et du Royaume-Uni (DFID), a établi en mai 2014 des polices d assurance contre les sécheresses d un montant total de 129 millions USD. Les primes du premier groupe de gouvernements africains (le Kenya, la Mauritanie, le Niger et le Sénégal), qui constituait le groupement de départ de l ARC, s élevaient à hauteur de 17 millions USD. En raison d une saison des pluies 2014/2015 marquée par de faibles précipitations au Sahel, ARC Ltd a versé des indemnités à trois de ces quatre premiers pays pour mettre en œuvre les plans d intervention préapprouvés conçus pour venir en aide aux populations dans le besoin. En mai 2015, cinq autres pays ont rejoint le groupement d assurance suivant dont le capital total assuré s élevait à 190 millions USD et la prime représentait 26 millions USD. L ARC a pour ambition de protéger jusqu à trente pays en leur proposant une couverture contre les sécheresses, les inondations et les cyclones pour un capital total assuré s élevant à 1,5 milliard USD d ici La réunion du groupe spécial sera animée par Joanna Syroka, directrice de la recherche et du développement de la Mutuelle panafricaine de gestion des risques. 13

en novembre 2012 pour aider les États membres à renforcer leurs capacités de planification, de préparation et d")

Qu est-ce que l adaptation au changement climatique?

Note de position de CARE sur le changement climatique Qu est-ce que l adaptation au changement climatique? Le changement climatique représente une menace sans précédent pour les populations des pays en

Note de position de CARE sur le changement climatique Qu est-ce que l adaptation au changement climatique? Le changement climatique représente une menace sans précédent pour les populations des pays en

Plateforme d informations climatiques au Niger Présentation de l opportunité

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Investir dans l action pour le climat, investir dans LIFE

Investir dans l action pour le climat, investir dans LIFE Un aperçu du nouveau sous-programme LIFE Action pour le climat 2014-2020 istock Action pour le climat Qu est-ce que le nouveau sous-programme LIFE

Investir dans l action pour le climat, investir dans LIFE Un aperçu du nouveau sous-programme LIFE Action pour le climat 2014-2020 istock Action pour le climat Qu est-ce que le nouveau sous-programme LIFE

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

Assurance & Réassurance des risques de Catastrophes Naturelles L EXPERIENCE ALGERIENNE. Par Mr. Abdelmadjid OULMANE Chargé Des CAT NAT

Assurance & Réassurance des risques de Catastrophes Naturelles Par Mr. Abdelmadjid OULMANE Chargé Des CAT NAT L EXPERIENCE NNE Àla Compagnie Centrale de Réassurance -Algérie ALGERI E I- Brève présentation

Assurance & Réassurance des risques de Catastrophes Naturelles Par Mr. Abdelmadjid OULMANE Chargé Des CAT NAT L EXPERIENCE NNE Àla Compagnie Centrale de Réassurance -Algérie ALGERI E I- Brève présentation

L Assurance agricole au Sénégal

COLLOQUE FARM - Pluriagri : Assurer la production agricole Comment faire des systèmes assurantiels des outils de développement? 1 Paris, le 18 décembre 2012 Thème L Assurance agricole au Sénégal Un système

COLLOQUE FARM - Pluriagri : Assurer la production agricole Comment faire des systèmes assurantiels des outils de développement? 1 Paris, le 18 décembre 2012 Thème L Assurance agricole au Sénégal Un système

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général --------

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général -------- Colloque UEMOA-CRDI, du 08-10 Décembre 2009, Ouagadougou Samuel T. KABORE; Dieudonné OUEDRAOGO,

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général -------- Colloque UEMOA-CRDI, du 08-10 Décembre 2009, Ouagadougou Samuel T. KABORE; Dieudonné OUEDRAOGO,

ANNULATION DE LA DETTE EXTÉRIEURE POUR LES PAYS TOUCHÉS PAR LA MALADIE À VIRUS EBOLA

ANNULATION DE LA DETTE EXTÉRIEURE POUR LES PAYS TOUCHÉS PAR LA MALADIE À VIRUS EBOLA Janvier 2015 Annulation de la dette extérieure pour les pays touchés par la maladie à virus Ébola ANNULATION DE LA

ANNULATION DE LA DETTE EXTÉRIEURE POUR LES PAYS TOUCHÉS PAR LA MALADIE À VIRUS EBOLA Janvier 2015 Annulation de la dette extérieure pour les pays touchés par la maladie à virus Ébola ANNULATION DE LA

Organisation des Nations Unies pour le développement industriel

Organisation des Nations Unies pour le développement industriel Distr. générale 14 octobre 2014 Français Original: anglais Conseil du développement industriel Quarante-deuxième session Vienne, 25-27 novembre

Organisation des Nations Unies pour le développement industriel Distr. générale 14 octobre 2014 Français Original: anglais Conseil du développement industriel Quarante-deuxième session Vienne, 25-27 novembre

La science derrière le changement climatique souligne l impératif pour nos sociétés de mitiger

Déclaration commune de l industrie de l assurance Adaptation au changement climatique dans les pays en développement Quatre initiatives principales pour le changement climatique dans le secteur de l assurance,

Déclaration commune de l industrie de l assurance Adaptation au changement climatique dans les pays en développement Quatre initiatives principales pour le changement climatique dans le secteur de l assurance,

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Comité monétaire et financier international

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

Exemples de projets financés par l Union européenne et les Etats membres dans le cadre du Partenariat UE-Afrique sur le coton

Exemples de projets financés par l Union européenne et les Etats membres dans le cadre du Partenariat UE-Afrique sur le coton Michaela Dodini, Délégation UE Plan de la Présentation I. Brefs rappels sur

Exemples de projets financés par l Union européenne et les Etats membres dans le cadre du Partenariat UE-Afrique sur le coton Michaela Dodini, Délégation UE Plan de la Présentation I. Brefs rappels sur

26 avril 2013. Réglementation et contrôle appuyant les marché d'assurance inclusifs. Lomé Togo 1

Questions sur la réglementation et le contrôle de la Micro-assurance (2007) et le Papier d'application sur la réglementation et le contrôle appuyant les marchés (2012) 3 ème Congrès Actuariel Africain

Questions sur la réglementation et le contrôle de la Micro-assurance (2007) et le Papier d'application sur la réglementation et le contrôle appuyant les marchés (2012) 3 ème Congrès Actuariel Africain

Conception et mise en œuvre de l Alerte Précoce par FEWS NET

Le Réseau de Systèmes d Alerte Précoce contre la Famine Conception et mise en œuvre de l Alerte Précoce par FEWS NET Ouagadougou, Burkina Faso 18-20 Novembre 2013 Plan A. Qu est-ce que FEWS NET? B. Les

Le Réseau de Systèmes d Alerte Précoce contre la Famine Conception et mise en œuvre de l Alerte Précoce par FEWS NET Ouagadougou, Burkina Faso 18-20 Novembre 2013 Plan A. Qu est-ce que FEWS NET? B. Les

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES. Partenariat Public Privé dans l Assurance Agricole

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

SOMMAIRE PARTIE 1 : POURQUOI «DONNER DU CREDIT AUX FEMMES RURALES»?... 3 PARTIE 2 : EPARGNE/CREDIT DU SYSTEME FINANCIER INFORMEL...

Fédération Internationale des Producteurs Agricoles 1 «DONNER DU CREDIT AUX FEMMES RURALES» Ce document fut élaboré dans l objectif d apporter une information la plus complète possible sur le thème du

Fédération Internationale des Producteurs Agricoles 1 «DONNER DU CREDIT AUX FEMMES RURALES» Ce document fut élaboré dans l objectif d apporter une information la plus complète possible sur le thème du

L histoire de l assurance en Algérie

POINT DE VUE POINT OF VIEW Assurances et gestion des risques, vol. 81(3-4), octobre-décembre 2013, 285-290 Insurance and Risk Management, vol. 81(3-4), October-December 2013, 285-290 L histoire de l assurance

POINT DE VUE POINT OF VIEW Assurances et gestion des risques, vol. 81(3-4), octobre-décembre 2013, 285-290 Insurance and Risk Management, vol. 81(3-4), October-December 2013, 285-290 L histoire de l assurance

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005.

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Gérer votre patrimoine.

Gérer votre patrimoine. Planifier votre avenir. Nous vivons dans un monde en constante évolution. 2 Introduction Introduction 3 Gérer votre patrimoine dans un monde en constante évolution. Nous vivons

Gérer votre patrimoine. Planifier votre avenir. Nous vivons dans un monde en constante évolution. 2 Introduction Introduction 3 Gérer votre patrimoine dans un monde en constante évolution. Nous vivons

Réunion d experts Financement du développement en Afrique du Nord Rabat, Maroc, 19-21 octobre 2010

CEA-AN/AH/FD/10/3 Nations Unies Commission économique pour l Afrique Bureau pour l Afrique du Nord Réunion d experts Financement du développement en Afrique du Nord Rabat, Maroc, 19-21 octobre 2010 LE

CEA-AN/AH/FD/10/3 Nations Unies Commission économique pour l Afrique Bureau pour l Afrique du Nord Réunion d experts Financement du développement en Afrique du Nord Rabat, Maroc, 19-21 octobre 2010 LE

La gestion du risque chez AXA

Séminaire International de la Presse Suduiraut 21 & 22 juin 2006 La gestion du risque chez AXA François Robinet Chief Risk officer Groupe AXA Sommaire I. La Gestion du Risque : Définition D II. III. La

Séminaire International de la Presse Suduiraut 21 & 22 juin 2006 La gestion du risque chez AXA François Robinet Chief Risk officer Groupe AXA Sommaire I. La Gestion du Risque : Définition D II. III. La

SEMINAIRE SUR LES RISQUES AGRICOLES

SEMINAIRE SUR LES RISQUES AGRICOLES ASSURANCE ET REASSURANCE EL AURASSI le 10 juin 2007 Alger LA REASSURANCE DES RISQUES AGRICOLES EN ALGÉRIE Expérience de la CCR Présentation de la CCR Historique de la

SEMINAIRE SUR LES RISQUES AGRICOLES ASSURANCE ET REASSURANCE EL AURASSI le 10 juin 2007 Alger LA REASSURANCE DES RISQUES AGRICOLES EN ALGÉRIE Expérience de la CCR Présentation de la CCR Historique de la

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

FONDS D INVESTISSEMENT CLIMATIQUES

FONDS D INVESTISSEMENT CLIMATIQUES CRITÈRES DE SÉLECTION DES PROGRAMMES PILOTES NATIONAUX ET RÉGIONAUX AU TITRE DU PROGRAMME D INVESTISSEMENT FORESTIER I. CADRE GÉNÉRAL 1. On s accorde de plus en plus

FONDS D INVESTISSEMENT CLIMATIQUES CRITÈRES DE SÉLECTION DES PROGRAMMES PILOTES NATIONAUX ET RÉGIONAUX AU TITRE DU PROGRAMME D INVESTISSEMENT FORESTIER I. CADRE GÉNÉRAL 1. On s accorde de plus en plus

FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda

Kampala - Ouganda") FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda Plan 1. À propos de la FMB 2. Évolution de la FMB 3. Présentation et caractéristiques des produits 4. Facteurs

FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda Plan 1. À propos de la FMB 2. Évolution de la FMB 3. Présentation et caractéristiques des produits 4. Facteurs

LA FINANCIÈRE AGRICOLE DU QUÉBEC PLAN D ACTION DE DÉVELOPPEMENT DURABLE 2013-2015

LA FINANCIÈRE AGRICOLE DU QUÉBEC PLAN D ACTION DE DÉVELOPPEMENT DURABLE 2013-2015 Table des matières Message du président-directeur général 3 Orientation gouvernementale 1 : Informer, sensibiliser, éduquer,

LA FINANCIÈRE AGRICOLE DU QUÉBEC PLAN D ACTION DE DÉVELOPPEMENT DURABLE 2013-2015 Table des matières Message du président-directeur général 3 Orientation gouvernementale 1 : Informer, sensibiliser, éduquer,

Comité des produits Discours du Directeur général. 29 mai 2012 1 DISCOURS D OUVERTURE DU DIRECTEUR GÉNÉRAL AU COMITÉ DES PRODUITS.

Comité des produits Discours du Directeur général. 29 mai 2012 1 DISCOURS D OUVERTURE DU DIRECTEUR GÉNÉRAL AU COMITÉ DES PRODUITS 28 mai 2012 Madame la Représentante permanente adjointe de Sri Lanka, Présidente

Comité des produits Discours du Directeur général. 29 mai 2012 1 DISCOURS D OUVERTURE DU DIRECTEUR GÉNÉRAL AU COMITÉ DES PRODUITS 28 mai 2012 Madame la Représentante permanente adjointe de Sri Lanka, Présidente

Exposé au Comité spécial sur les coopératives de la Chambre des communes 7 août 2012

Exposé au Comité spécial sur les coopératives de la Chambre des communes 7 août 2012 Introduction Le Groupe Co-operators limitée est détenu et dirigé par 45 membres-propriétaires de tout le Canada, issus

Exposé au Comité spécial sur les coopératives de la Chambre des communes 7 août 2012 Introduction Le Groupe Co-operators limitée est détenu et dirigé par 45 membres-propriétaires de tout le Canada, issus

ASSURANCE-LITIGE EN MATIÈRE DE BREVETS

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Gestion des risques liés à la responsabilité Institut de la gestion financière Le 27 novembre 2012

Véhicules du gouvernement Gestion des risques liés à la responsabilité Institut de la gestion financière Le 27 novembre 2012 Maximes «No man hath endurance, as he that selleth insurance» -Anon 2 Notre

Véhicules du gouvernement Gestion des risques liés à la responsabilité Institut de la gestion financière Le 27 novembre 2012 Maximes «No man hath endurance, as he that selleth insurance» -Anon 2 Notre

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée.

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

STRATEGIE DE GESTION DES RISQUES DANS LE SECTEUR AGRICOLE

Royaume du Maroc Ministère de l Agriculture et de la Pêche Maritime STRATEGIE DE GESTION DES RISQUES DANS LE SECTEUR AGRICOLE Congrès International sur l Assurance et la Réassurance des Risques Agricoles

Royaume du Maroc Ministère de l Agriculture et de la Pêche Maritime STRATEGIE DE GESTION DES RISQUES DANS LE SECTEUR AGRICOLE Congrès International sur l Assurance et la Réassurance des Risques Agricoles

BOAD en Bref. Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT

BOAD en Bref Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT EN BREF 1. CRÉATION ET OBJET La Banque Ouest Africaine de Développement (BOAD) est l institution

BOAD en Bref Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT EN BREF 1. CRÉATION ET OBJET La Banque Ouest Africaine de Développement (BOAD) est l institution

Rapport sur la Performance du Portefeuille

12 15 novembre 2012 Banjul, The Gambia 7ème Forum Régional des Projets financés par le FIDA Afrique de l Ouest et du Centre Rapport sur la Performance du Portefeuille Objectif à moyen terme du FIDA établi

12 15 novembre 2012 Banjul, The Gambia 7ème Forum Régional des Projets financés par le FIDA Afrique de l Ouest et du Centre Rapport sur la Performance du Portefeuille Objectif à moyen terme du FIDA établi

& Melinda Gates et Gavi, qui permettra d améliorer la santé des populations des six pays ciblés et de contribuer à la sécurité sanitaire régionale.

Communiqué Santé au Sahel : l AFD, la Fondation Bill & Melinda Gates et Gavi s engagent ensemble pour renforcer la vaccination dans six pays de la région du Sahel Paris, le 26 juin 2015 - L Agence Française

Communiqué Santé au Sahel : l AFD, la Fondation Bill & Melinda Gates et Gavi s engagent ensemble pour renforcer la vaccination dans six pays de la région du Sahel Paris, le 26 juin 2015 - L Agence Française

Développer les échanges dans les services bancaires et d assurance au sein de la Zone monétaire de l Afrique de l Ouest

Développer les échanges dans les services bancaires et d assurance au sein de la Zone monétaire de l Afrique de l Ouest Afrique Notes de politique commerciale Note 24 Thilasoni Benjamin Musuku, Patrick

Développer les échanges dans les services bancaires et d assurance au sein de la Zone monétaire de l Afrique de l Ouest Afrique Notes de politique commerciale Note 24 Thilasoni Benjamin Musuku, Patrick

Gagner à travers la chaîne logistique

Gagner à travers la chaîne logistique Questions stratégiques dans la gestion de l approvisionnement et des chaînes logistiques agroalimentaires Ross Colbert, Stratégie mondiale- Boissons Services consultatifs

Gagner à travers la chaîne logistique Questions stratégiques dans la gestion de l approvisionnement et des chaînes logistiques agroalimentaires Ross Colbert, Stratégie mondiale- Boissons Services consultatifs

et à Hammamet (en Tunisie) 4, en mars 2013. Ces consultations ont été complétées par une enquête en ligne 5 amorcée en 2011.

4, en mars 2013. Ces consultations ont été complétées par une enquête en ligne 5 amorcée en 2011.") Document final des consultations régionales sur le programme de développement après-2015 Contexte Partout dans le monde, les objectifs du Millénaire pour le développement (OMD) ont généré des actions de

Document final des consultations régionales sur le programme de développement après-2015 Contexte Partout dans le monde, les objectifs du Millénaire pour le développement (OMD) ont généré des actions de

BETTERTHANCASH. La mise en œuvre d une aide alimentaire sous forme de paiements électroniques au Kenya : Étude de cas : le Kenya HIGHLIGHTS

BETTERTHANCASH A L L I A N C E Empowering People Through Electronic Payments Étude de cas : le Kenya HIGHLIGHTS Mars 2014 La mise en œuvre d une aide alimentaire sous forme de paiements électroniques au

BETTERTHANCASH A L L I A N C E Empowering People Through Electronic Payments Étude de cas : le Kenya HIGHLIGHTS Mars 2014 La mise en œuvre d une aide alimentaire sous forme de paiements électroniques au

PRIORITÉS POUR LE BUDGET FÉDÉRAL DE 2012

PRIORITÉS POUR LE BUDGET FÉDÉRAL DE 2012 DOCUMENT PRÉPARÉ PAR L ASSOCIATION CANADIENNE DES COMPAGNIES D ASSURANCE MUTUELLES À L INTENTION DU COMITÉ PERMANENT DES FINANCES DE LA CHAMBRE DES COMMUNES Août

PRIORITÉS POUR LE BUDGET FÉDÉRAL DE 2012 DOCUMENT PRÉPARÉ PAR L ASSOCIATION CANADIENNE DES COMPAGNIES D ASSURANCE MUTUELLES À L INTENTION DU COMITÉ PERMANENT DES FINANCES DE LA CHAMBRE DES COMMUNES Août

Le FMI et son rôle en Afrique

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

FORUM INTERNATIONAL DU DAKAR-AGRICOLE

FORUM INTERNATIONAL DU DAKAR-AGRICOLE La fracture agricole mondiale : «Ouvrir des perspectives pour les espaces en développement» 4 et 5 février 2005 Rapport - ATELIER 2A Thème : Les modèles économiques

FORUM INTERNATIONAL DU DAKAR-AGRICOLE La fracture agricole mondiale : «Ouvrir des perspectives pour les espaces en développement» 4 et 5 février 2005 Rapport - ATELIER 2A Thème : Les modèles économiques

GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

PJ 28/12. 7 février 2012 Original : anglais. Comité des projets/ Conseil international du Café 5 8 mars 2012 Londres, Royaume Uni

PJ 28/12 7 février 2012 Original : anglais F Comité des projets/ Conseil international du Café 5 8 mars 2012 Londres, Royaume Uni Encourager l intensification de la production caféière et vivrière au moyen

PJ 28/12 7 février 2012 Original : anglais F Comité des projets/ Conseil international du Café 5 8 mars 2012 Londres, Royaume Uni Encourager l intensification de la production caféière et vivrière au moyen

Mémoire de Visa Canada au Comité permanent des finances de la Chambre des communes dans le cadre des consultations prébudgétaires de 2015

6 août 2014 Mémoire de Visa Canada au Comité permanent des finances de la Chambre des communes dans le cadre des consultations prébudgétaires de 2015 Introduction Visa Canada salue l occasion qui lui est

6 août 2014 Mémoire de Visa Canada au Comité permanent des finances de la Chambre des communes dans le cadre des consultations prébudgétaires de 2015 Introduction Visa Canada salue l occasion qui lui est

Le HCR est pleinement conscient. Le budget du HCR pour l exercice 2013. Le processus de planification

Identification des be Le HCR est pleinement conscient de la nécessité de travailler en étroit partenariat avec ses principaux bailleurs de fonds pour rassembler les ressources dont il doit disposer pour

Identification des be Le HCR est pleinement conscient de la nécessité de travailler en étroit partenariat avec ses principaux bailleurs de fonds pour rassembler les ressources dont il doit disposer pour

L assurance récoltes en France

P A C I F I C A - A S S U R A N C E S D O M M A G E S L assurance récoltes en France Colloque FARM - Pluriagri du 18 décembre 2012 Thierry LANGRENEY Directeur général de Pacifica L assurance, un outil

P A C I F I C A - A S S U R A N C E S D O M M A G E S L assurance récoltes en France Colloque FARM - Pluriagri du 18 décembre 2012 Thierry LANGRENEY Directeur général de Pacifica L assurance, un outil

Financial Facility for Remittances

Financial Facility for Remittances Atelier sur l investissement des migrants en milieu rural au Sénégal Promoting innovative remittance markets and Paris empowering 5-6 décembre migrant workers 2014 and

Financial Facility for Remittances Atelier sur l investissement des migrants en milieu rural au Sénégal Promoting innovative remittance markets and Paris empowering 5-6 décembre migrant workers 2014 and

CONGRES REGIONAL CTA/ ATPS DE LA JEUNESSE EN AFRIQUE

CONGRES REGIONAL CTA/ ATPS DE LA JEUNESSE EN AFRIQUE Exploiter le Potentiel de la Science, de la Technologie et de l Innovation dans les chaînes Agro-alimentaires en Afrique : Créer emplois et richesse

CONGRES REGIONAL CTA/ ATPS DE LA JEUNESSE EN AFRIQUE Exploiter le Potentiel de la Science, de la Technologie et de l Innovation dans les chaînes Agro-alimentaires en Afrique : Créer emplois et richesse

Cadre d action de Hyogo pour 2005-2015: Pour des nations et des collectivités résilientes face aux catastrophes

Cadre d action de Hyogo pour 2005-2015: Pour des nations et des collectivités résilientes face aux catastrophes À sa 9 e séance plénière, le 22 janvier 2005, la Conférence mondiale sur la prévention des

Cadre d action de Hyogo pour 2005-2015: Pour des nations et des collectivités résilientes face aux catastrophes À sa 9 e séance plénière, le 22 janvier 2005, la Conférence mondiale sur la prévention des

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire HISTORIQUE Le Centre pour le Développement des Exportations Africaines CEDEXA S.A. CEDEXA

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire HISTORIQUE Le Centre pour le Développement des Exportations Africaines CEDEXA S.A. CEDEXA

Réduire la pauvreté : comment les collectivités territoriales peuvent-elles être des catalyseurs du développement économique pro-pauvre?

Réduire la pauvreté : comment les collectivités territoriales peuvent-elles être des catalyseurs du développement économique pro-pauvre? Les trois dernières décennies ont été marquées par des progrès impressionnants

Réduire la pauvreté : comment les collectivités territoriales peuvent-elles être des catalyseurs du développement économique pro-pauvre? Les trois dernières décennies ont été marquées par des progrès impressionnants

August 2014. ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

FAITS SAILLANTS : 1. CONDITIONS CLIMATIQUES ET ENVIRONNEMENTALES EN AFRIQUE

African Centre of Meteorological Application for Development Centre Africain pour les Applications de la Météorologie au Développement N 5, Mai 2015 FAITS SAILLANTS : Les zones favorables à une vigilance

African Centre of Meteorological Application for Development Centre Africain pour les Applications de la Météorologie au Développement N 5, Mai 2015 FAITS SAILLANTS : Les zones favorables à une vigilance

Enjeux et défis en assurance habitation Marc-Olivier Faulkner 18 novembre 2011

Enjeux et défis en assurance habitation Marc-Olivier Faulkner 18 novembre 2011 Aviva plc AGENDA Assurance habitation des particuliers: quelques constats. Problèmes en assurance habitation. Solutions à

Enjeux et défis en assurance habitation Marc-Olivier Faulkner 18 novembre 2011 Aviva plc AGENDA Assurance habitation des particuliers: quelques constats. Problèmes en assurance habitation. Solutions à

Présentation de la réforme de la PAC 2014-2020

Brief: Les perspectives de la politique agricole N 5 / Décembre 2013 Présentation de la réforme de la PAC 2014-2020 SOMMAIRE 1. INTRODUCTION 2. DÉFIS ET OBJECTIFS 3. BUDGET DE LA PAC 4. ÉVOLUTION DE LA

Brief: Les perspectives de la politique agricole N 5 / Décembre 2013 Présentation de la réforme de la PAC 2014-2020 SOMMAIRE 1. INTRODUCTION 2. DÉFIS ET OBJECTIFS 3. BUDGET DE LA PAC 4. ÉVOLUTION DE LA

Ce chapitre offre un aperçu du processus de

Identification des be Introduction Ce chapitre offre un aperçu du processus de planification qui sert à déterminer les besoins des réfugiés, des apatrides et des autres personnes relevant de la compétence

Identification des be Introduction Ce chapitre offre un aperçu du processus de planification qui sert à déterminer les besoins des réfugiés, des apatrides et des autres personnes relevant de la compétence

Résultats du premier trimestre 2015. SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 %

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

6. Assurance automobile et assurance multirisques habitation : une année riche en actualité

6. Assurance automobile et assurance multirisques habitation : une année riche en actualité Comité consultatif du secteur financier Rapport 2010-2011 77 Au cours des années 2010 et 2011, le CCSF a porté

6. Assurance automobile et assurance multirisques habitation : une année riche en actualité Comité consultatif du secteur financier Rapport 2010-2011 77 Au cours des années 2010 et 2011, le CCSF a porté

Promouvoir des synergies entre la protection des enfants et la protection sociale en Afrique de l Ouest et du Centre

inégalité Note de Synthèse Protection sociale pour les Enfants Réduction de la pauvreté q protection sociale Février 2009 exclusion sociale Politiques Sociales atteindre les OMD sécurité stratégies politiques

inégalité Note de Synthèse Protection sociale pour les Enfants Réduction de la pauvreté q protection sociale Février 2009 exclusion sociale Politiques Sociales atteindre les OMD sécurité stratégies politiques

GENÈSE ET ESSOR DE LA MICRO-ASSURANCE AGRICOLE

GENÈSE ET ESSOR DE LA MICRO-ASSURANCE AGRICOLE Document de réflexion Thérèse Sandmark, Jean-Christophe Debar & Clémence Tatin-Jaleran the government of the grand duchy of luxembourg La présente publication

GENÈSE ET ESSOR DE LA MICRO-ASSURANCE AGRICOLE Document de réflexion Thérèse Sandmark, Jean-Christophe Debar & Clémence Tatin-Jaleran the government of the grand duchy of luxembourg La présente publication

Secrétariat d Etat auprès du Premier Ministre chargé des Technologies Nouvelles

République Islamique de Mauritanie Honneur Fraternité - Justice Secrétariat d Etat auprès du Premier Ministre chargé des Technologies Nouvelles Communication de Madame la Secrétaire d Etat Fatimetou Mint

République Islamique de Mauritanie Honneur Fraternité - Justice Secrétariat d Etat auprès du Premier Ministre chargé des Technologies Nouvelles Communication de Madame la Secrétaire d Etat Fatimetou Mint

DÉCLARATION SUR LES PROBLEMES ET ENJEUX FONCIERS EN AFRIQUE

DÉCLARATION SUR LES PROBLEMES ET ENJEUX FONCIERS EN AFRIQUE NOUS, Chefs d État et de Gouvernement de l Union africaine, réunis à notre treizième session ordinaire à Syrte (Grande Jamahiriya arabe libyenne),

DÉCLARATION SUR LES PROBLEMES ET ENJEUX FONCIERS EN AFRIQUE NOUS, Chefs d État et de Gouvernement de l Union africaine, réunis à notre treizième session ordinaire à Syrte (Grande Jamahiriya arabe libyenne),

Ne laissez pas le mauvais temps détruire le fruit de votre travail!

Ne laissez pas le mauvais temps détruire le fruit de votre travail! Nous vous soutenons dans votre gestion de risques à l aide d une couverture d assurance globale contre les aléas climatiques. AU SERVICE

Ne laissez pas le mauvais temps détruire le fruit de votre travail! Nous vous soutenons dans votre gestion de risques à l aide d une couverture d assurance globale contre les aléas climatiques. AU SERVICE

Connaissances et compétences requises : coordonnées géographiques, réflexion critique, recherche de documentation, rédaction, support cartographique.

Activité : «Mais où est donc..?» Afrique Géographie : problématique de la faim. Age : 10-13 ans Outil pédagogique développé par l équipe jeunesse du PAM. Résumé Connaissances et compétences requises :

Activité : «Mais où est donc..?» Afrique Géographie : problématique de la faim. Age : 10-13 ans Outil pédagogique développé par l équipe jeunesse du PAM. Résumé Connaissances et compétences requises :

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT The New Climate Economy Report EXECUTIVE SUMMARY La Commission Mondiale sur l Économie et le Climat a été établie pour déterminer s il est possible de parvenir

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT The New Climate Economy Report EXECUTIVE SUMMARY La Commission Mondiale sur l Économie et le Climat a été établie pour déterminer s il est possible de parvenir

Résumé du rapport final du Projet ECDD

Résumé du rapport final du Projet ECDD Janvier 2010 avril 2013 A propos du projet ECDD Le projet ECDD a été mis en œuvre par la Bristol Conservation & Science Foundation (une unité opérationnelle de Bristol,

Résumé du rapport final du Projet ECDD Janvier 2010 avril 2013 A propos du projet ECDD Le projet ECDD a été mis en œuvre par la Bristol Conservation & Science Foundation (une unité opérationnelle de Bristol,

Expert International en Gestion des ressources en eau Coresponsable - Maroc

Agence belge de développement, la CTB mobilise ses ressources et son expertise pour éliminer la pauvreté dans le monde. Contribuant aux efforts de la Communauté internationale, la CTB agit pour une société

Agence belge de développement, la CTB mobilise ses ressources et son expertise pour éliminer la pauvreté dans le monde. Contribuant aux efforts de la Communauté internationale, la CTB agit pour une société

www.rbcassurances.com

Pour de plus amples renseignements, veuillez visiter le site www.rbcassurances.com CROISSANCE SOLIDITÉ INTÉGRATION APERÇU DE LA SOCIÉTÉ 2004 Marques déposées de la Banque Royale du Canada. Utilisées sous

Pour de plus amples renseignements, veuillez visiter le site www.rbcassurances.com CROISSANCE SOLIDITÉ INTÉGRATION APERÇU DE LA SOCIÉTÉ 2004 Marques déposées de la Banque Royale du Canada. Utilisées sous

LIGNE DIRECTRICE SUR LA GESTION DE LA CONTINUITÉ DES ACTIVITÉS

LIGNE DIRECTRICE SUR LA GESTION DE LA CONTINUITÉ DES ACTIVITÉS Avril 2010 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1.

LIGNE DIRECTRICE SUR LA GESTION DE LA CONTINUITÉ DES ACTIVITÉS Avril 2010 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1.

Comité de la réglementation des assurance de l AAI Le rôle de l actuaire dans le contrôle prudentiel des sociétés d assurances

Le rôle de l actuaire dans le contrôle prudentiel Introduction Cette note a pour but d établir la position de l AAI sur le rôle que les actuaires devraient jouer dans le contrôle prudentiel des sociétés

Le rôle de l actuaire dans le contrôle prudentiel Introduction Cette note a pour but d établir la position de l AAI sur le rôle que les actuaires devraient jouer dans le contrôle prudentiel des sociétés

Cas de la Plateforme du Niger

Plateformes Nationales de Dialogue entre Acteurs pour l Adaptation de l Agriculture au Changement Climatique Cas de la Plateforme du Niger M me HIMA Fatimatou, Plateforme Paysanne/Niger avril 2013 UNE

Plateformes Nationales de Dialogue entre Acteurs pour l Adaptation de l Agriculture au Changement Climatique Cas de la Plateforme du Niger M me HIMA Fatimatou, Plateforme Paysanne/Niger avril 2013 UNE

Aperçus de l Outil d'auto-évaluation de la résilience face aux catastrophes à l usage des gouvernements locaux

Aperçus de l Outil d'auto-évaluation de la résilience face aux catastrophes à l usage des gouvernements locaux Quelles sont les bonnes raisons d utiliser l'outil d'autoévaluation à l usage des gouvernements

Aperçus de l Outil d'auto-évaluation de la résilience face aux catastrophes à l usage des gouvernements locaux Quelles sont les bonnes raisons d utiliser l'outil d'autoévaluation à l usage des gouvernements

Développement rural 2007-2013. Document d orientation

Développement rural 2007-2013 MANUEL RELATIF AU CADRE COMMUN DE SUIVI ET D EVALUATION Document d orientation Septembre 2006 Direction générale de l agriculture et du développement rural TABLE DES MATIÈRES

Développement rural 2007-2013 MANUEL RELATIF AU CADRE COMMUN DE SUIVI ET D EVALUATION Document d orientation Septembre 2006 Direction générale de l agriculture et du développement rural TABLE DES MATIÈRES

Commission des finances

Autorité internationale des fonds marins ISBA/21/FC/5 Commission des finances Distr. limitée 4 juin 2015 Français Original : anglais Vingt et unième session Kingston (Jamaïque) 13-24 juillet 2015 État

Autorité internationale des fonds marins ISBA/21/FC/5 Commission des finances Distr. limitée 4 juin 2015 Français Original : anglais Vingt et unième session Kingston (Jamaïque) 13-24 juillet 2015 État

REDD-plus. Champ d application et des options pour le rôle des forêts dans les stratégies d atténuation des changements climatiques.

REDD-plus Champ d application et des options pour le rôle des forêts dans les stratégies d atténuation des changements climatiques novembre 2009 Programme de Conservation des Forêts Le mécanisme REDD-plus

REDD-plus Champ d application et des options pour le rôle des forêts dans les stratégies d atténuation des changements climatiques novembre 2009 Programme de Conservation des Forêts Le mécanisme REDD-plus

Insurance of agricultural Risks. Jeudi 30 Janvier 2014

Insurance of agricultural Risks Jeudi 30 Janvier 2014 1 Sommaire 1. Brève introduction d Al Amana Microfinance et de son historique dans le rural 2. Mécanisme d Assurance interne et comportement 3. Analyse

Insurance of agricultural Risks Jeudi 30 Janvier 2014 1 Sommaire 1. Brève introduction d Al Amana Microfinance et de son historique dans le rural 2. Mécanisme d Assurance interne et comportement 3. Analyse

BRIEFING NOTE 1 ETATS DES LIEUX DE LA MICRO-ASSURANCE EN AFRIQUE. 1. Dénombrer les bénéficiaires de la micro-assurance sur le continent africain

BRIEFING NOTE 1 Microinsurance Innovation Facility ETATS DES LIEUX DE LA MICRO-ASSURANCE EN AFRIQUE 1. Dénombrer les bénéficiaires de la micro-assurance sur le continent africain En Afrique, la micro-assurance

BRIEFING NOTE 1 Microinsurance Innovation Facility ETATS DES LIEUX DE LA MICRO-ASSURANCE EN AFRIQUE 1. Dénombrer les bénéficiaires de la micro-assurance sur le continent africain En Afrique, la micro-assurance

Présentation au Comité permanent des finances de la Chambre des communes Mémoire prébudgétaire 2015 31 juillet 2014

Présentation au Comité permanent des finances de la Chambre des communes Mémoire prébudgétaire 2015 31 juillet 2014 Ingénieurs Canada 1100-180, rue Elgin Ottawa (Ontario) K2P 2K3 Au sujet d Ingénieurs

Présentation au Comité permanent des finances de la Chambre des communes Mémoire prébudgétaire 2015 31 juillet 2014 Ingénieurs Canada 1100-180, rue Elgin Ottawa (Ontario) K2P 2K3 Au sujet d Ingénieurs

Plan d orientations stratégiques 2012-2016

Plan d orientations stratégiques 2012-2016 Agence Française de Développement Établissement public, l Agence Française de Développement (AFD) agit depuis soixante-dix ans pour combattre la pauvreté et favoriser

Plan d orientations stratégiques 2012-2016 Agence Française de Développement Établissement public, l Agence Française de Développement (AFD) agit depuis soixante-dix ans pour combattre la pauvreté et favoriser

Conseil économique et social. Document établi par le Bureau central de statistique d Israël

Nations Unies Conseil économique et social ECE/CES/GE.2/214/3 Distr. générale 12 février 214 Français Original: russe Commission économique pour l Europe Conférence des statisticiens européens Groupe d

Nations Unies Conseil économique et social ECE/CES/GE.2/214/3 Distr. générale 12 février 214 Français Original: russe Commission économique pour l Europe Conférence des statisticiens européens Groupe d

Le système de protection sociale en santé en RDC

REPUBLIQUE DEMOCRATIQUE DU CONGO MINISTERE DE L EMPLOI, DU TRAVAIL ET DE LA PREVOYANCE SOCIALE Le système de protection sociale en santé en RDC 13/09/2013 1 I. Contexte national Plan II. Mesures de protection

REPUBLIQUE DEMOCRATIQUE DU CONGO MINISTERE DE L EMPLOI, DU TRAVAIL ET DE LA PREVOYANCE SOCIALE Le système de protection sociale en santé en RDC 13/09/2013 1 I. Contexte national Plan II. Mesures de protection

Empowering small farmers and their organizations through economic intelligence

Empowering small farmers and their organizations through economic intelligence Soutenir les petits agriculteurs et leurs organisations grâce à l intelligence économique XOF / kg RONGEAD has been supporting

Empowering small farmers and their organizations through economic intelligence Soutenir les petits agriculteurs et leurs organisations grâce à l intelligence économique XOF / kg RONGEAD has been supporting

Information aux médias

Information aux médias Le défi Après une décennie de Stephen Harper, les fermes familiales sont au bord du gouffre. / Sous les conservateurs, la dette des fermes a battu de nouveaux records chaque année,

Information aux médias Le défi Après une décennie de Stephen Harper, les fermes familiales sont au bord du gouffre. / Sous les conservateurs, la dette des fermes a battu de nouveaux records chaque année,

Parce que vous faire grandir, c est grandir ensemble Notre succès repose sur notre capital humain evenir un hub pour les opérations économiques mondiales, tel est le défi à relever par le Maroc les prochaines

Parce que vous faire grandir, c est grandir ensemble Notre succès repose sur notre capital humain evenir un hub pour les opérations économiques mondiales, tel est le défi à relever par le Maroc les prochaines

PRODUITS MORTELS LES PESTICIDES DANS LE COTON

Pe s t i c i d e A c t i o n N e t w o r k U K PRODUITS MORTELS LES PESTICIDES DANS LE COTON Résumé exécutif et Recommendations 5 St Peter s St London N1 8JD Royaume Uni t: +44 (0)20 7359 0440 f: +44 (0)20

Pe s t i c i d e A c t i o n N e t w o r k U K PRODUITS MORTELS LES PESTICIDES DANS LE COTON Résumé exécutif et Recommendations 5 St Peter s St London N1 8JD Royaume Uni t: +44 (0)20 7359 0440 f: +44 (0)20

JOURNEE DES COMMISSIONS TABLE RONDE

Association pour le Management des Risques et des Assurances de l Entreprise JOURNEE DES COMMISSIONS TABLE RONDE «LES EVENEMENTS NATURELS» AMRAE JOURNEE DES COMMISSIONS- 20/05/2011 Partie 1 : Evénements

Association pour le Management des Risques et des Assurances de l Entreprise JOURNEE DES COMMISSIONS TABLE RONDE «LES EVENEMENTS NATURELS» AMRAE JOURNEE DES COMMISSIONS- 20/05/2011 Partie 1 : Evénements

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

APPEL A COMMUNICATIONS

APPEL A COMMUNICATIONS Colloque régional UEMOA-CRDI sur Intégration régionale et stratégies régionales de réduction de la pauvreté 8-10 décembre 2009, Ouagadougou, Burkina Faso Délai de soumission de résumé

APPEL A COMMUNICATIONS Colloque régional UEMOA-CRDI sur Intégration régionale et stratégies régionales de réduction de la pauvreté 8-10 décembre 2009, Ouagadougou, Burkina Faso Délai de soumission de résumé

OBJECTIFS DU MILLÉNAIRE POUR LE DÉVELOPPEMENT

ÉVALUER LE COÛT D ATTEINTE DE LA CIBLE 10 SUR L EAU ET L ASSAINISSEMENT Les Objectifs du Millénaire pour le Développement (OMD) et la Cible 10 sur l eau et l assainissement A l occasion du Sommet du Millénaire

ÉVALUER LE COÛT D ATTEINTE DE LA CIBLE 10 SUR L EAU ET L ASSAINISSEMENT Les Objectifs du Millénaire pour le Développement (OMD) et la Cible 10 sur l eau et l assainissement A l occasion du Sommet du Millénaire

Click to edit Master title style

Le Service des délégués commerciaux MAECI: Orientation et rôle Investissement étranger direct (IED) Anderson Blanc Délégué commercial Click to edit Master title style Investissement & Innovation Coordonnateur

Le Service des délégués commerciaux MAECI: Orientation et rôle Investissement étranger direct (IED) Anderson Blanc Délégué commercial Click to edit Master title style Investissement & Innovation Coordonnateur

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

THEME 5: CONDITIONS DE VIABILITE FINANCIERE DE LA MICROFINANCE AGRICOLE

RESEAU DES CAISSES POPULAIRES DU BURKINA ********************************* Fédération des Caisses Populaires du Burkina (F.C.P.B.) Tél.: 50.30.48.41, Fax : 50.30.49.10 ; E-mail : fcpb@fasonet.bf ; Adresse

RESEAU DES CAISSES POPULAIRES DU BURKINA ********************************* Fédération des Caisses Populaires du Burkina (F.C.P.B.) Tél.: 50.30.48.41, Fax : 50.30.49.10 ; E-mail : fcpb@fasonet.bf ; Adresse

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique