Le choix de la forme juridique appropriée pour les entreprises agricoles suisses

|

|

|

- Hugues Falardeau

- il y a 8 ans

- Total affichages :

Transcription

1 Le choix de la forme juridique appropriée pour les entreprises agricoles suisses Travail de Bachelor Zürich, juin 2010 Auteur : Grégoire Tombez Référent : Co-référent : Dr. Michel Dumondel Dr. Michael Weber Institut pour les Décisions Environnementales Groupe d Economie Agroalimentaire et Rurale Prof. Dr. Bernard Lehmann 1

2 Grégoire Tombez CP Salavaux Ecole Polytechnique Fédérale de Zurich EPFZ Institut pour les Décisions Environnementales Groupe d Economie Agroalimentaire et Rurale Prof. Dr. Bernard Lehmann Adresse postale : Institut für Umweltentscheidungen ETH-Zentrum SOL CH-8092 Zürich Tél. 044/ Fax. 044/ Illustration adaptée à partir de: Gilles Million Les sillons de l engagement 2

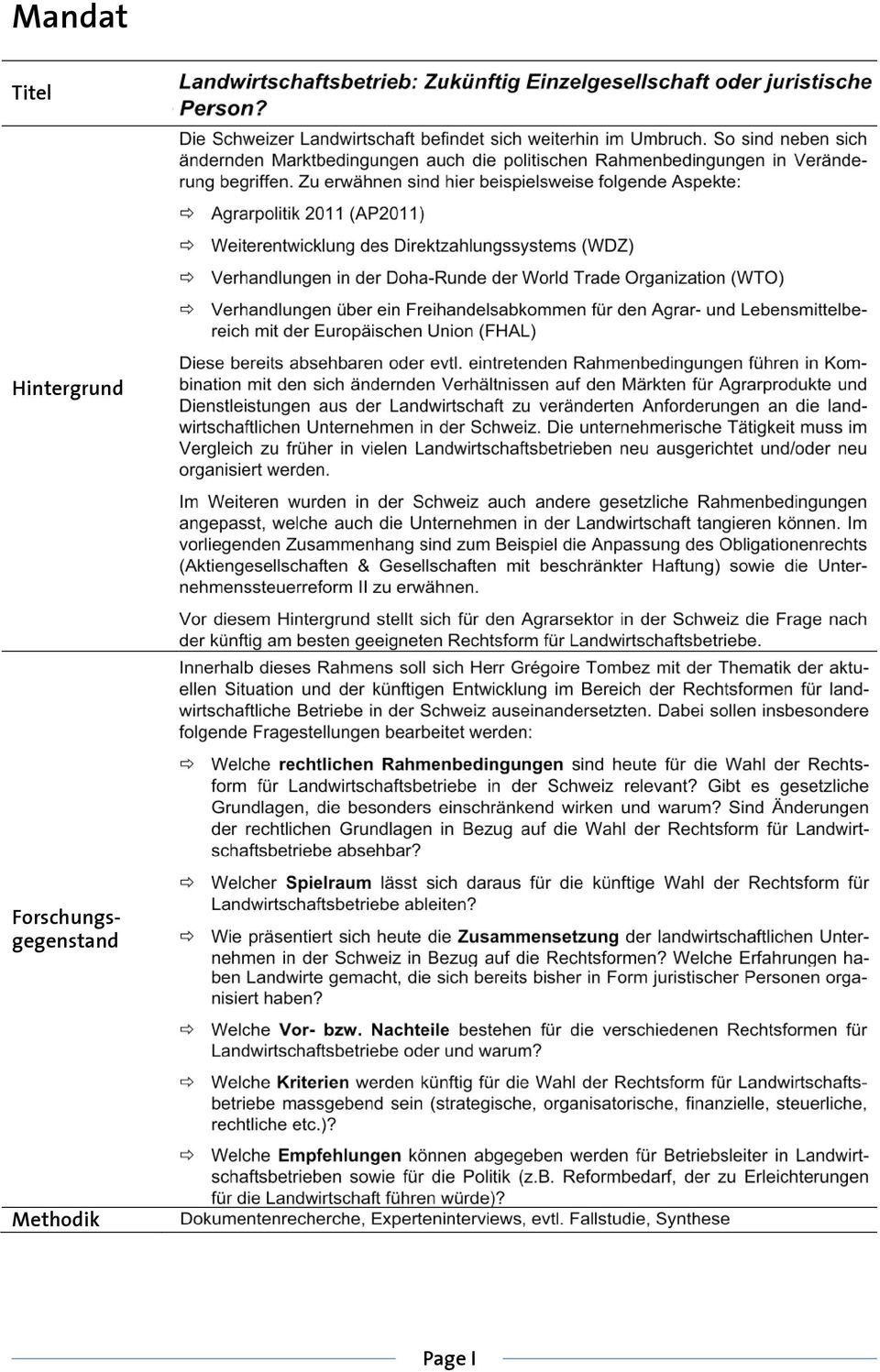

3 Mandat Titel Hintergrund Forschungsgegenstand Methodik Page I

4 Erwartete Resultate Zeitraum Referent/ Koreferent Page II

5 Remerciements Je tiens à remercier plusieurs personnes qui ont permis la réalisation de ce travail. Elles ont été d un grand soutien : Le référent du travail, Dr. Michel Dumondel qui m a soutenu et qui a suggéré de très bonnes idées tout au long de l élaboration du travail ; Le co-référent, Dr. Michael Weber, qui a formulé, avec le référent, un thème très intéressant et actuel. Il a aussi toujours été prêt à me fournir de l aide ; M. Stauffer Markus, directeur de la fiduciaire «Agro-Treuhand Seeland AG» à Ins, pour le temps qu il m a consacré lors de notre rencontre pour me donner ses précieux conseils et informations ; M. Martin Würsch, responsable de la division Fiduciaire & Estimations de l union suisse des paysans, pour le temps consacré à répondre à mes nombreuses questions ; M. Pierre-Marcel Stucki, de la «Fiduciaire Stucki SA», pour le partage de son expérience dans la gestion comptable agricole ; M. David Tombez et M. Pierre-André Tombez pour le partage de leur expérience de la gestion d une exploitation agricole et pour l explication des problèmes rencontrés dans le choix de la forme juridique ; M. Michel Delévaux, de la société «Au Grand Clos SA», qui m a fait découvrir son exploitation organisée en société anonyme et qui a pris le temps pour répondre à mes différentes questions ; M. Daniel Annen, de la société «Daniel Annen SA», pour le temps consacré à mes questions lors de l interview ; M. Yannick Rihs et Mme Christine Tombez pour la relecture de ce présent travail ; Page III

6 Résumé L agriculture suisse est confrontée à d importants changements des conditions de marché et du cadre légal. Ces changements imposent souvent une réorganisation des exploitations. Du coup, la question du choix de la forme juridique optimale pour l avenir est d actualité. Le but du travail était de fixer le cadre légal et d en déduire les avantages et les inconvénients de la SA ainsi que la marge de manouvre offerte aux exploitants. En observant les critères de sélection actuels et futurs, des recommandations aux exploitants et aux politiques ont été effectuées. Pour y parvenir, des experts ont été interviewés et des études sur le sujet ainsi que les textes de lois ont été analysés. Les récents changements dans le cadre légal de la société anonyme (SA) (deuxième réforme fiscale et réforme du droit de la SA) ont permis de rendre la SA plus attractive par rapport aux autres formes juridiques. Malgré cela, grâce à sa faible charge administrative, l acquisition facilitée de capitaux étrangers, son avantage fiscal pour les entreprises générant un faible revenu et pour ses avantages face à la politique agricole, la raison individuelle est à conseiller pour la majorité des exploitations agricoles. Si l activité que doit exercer l entreprise représente un risque accru ou nécessite d importants capitaux propres, la fondation d une SA offre une solution adéquate. Toutefois, pour les activités agricoles, d importantes restrictions dans le domaine foncier et dans le système des paiements directs limitent fortement l attrait pour la SA. Elle est donc mieux adaptée pour la diversification et les activités accessoires qui ne dépendent pas directement de biens fonciers ou de la politique agricole. A l avenir, en cas de libre échange avec l Union Européenne, la diversification, la taille moyenne des exploitations agricoles et la volatilité des prix indigènes va augmenter. Dans ce cadre, l attrait pour la SA, qui offre une solution adéquate pour ce genre de conditions, devrait augmenter. Parallèlement, la part des paiements directs dans le revenu agricole va se renforcer. L effet restrictif des paiements directs sur la création de SA agricoles devrait donc encore croître. Vu la diversité des exploitations, il est impossible de définir une solution optimale commune. Les exploitants devraient mesurer l impact des avantages et des inconvénients de la SA sur leur propre situation. Ainsi, ils seront en mesure d évaluer quelle est la forme juridique optimale pour leur exploitation. Concernant la classe politique, la SA offre un bon outil aux exploitants pour améliorer leur compétitivité. Dans ce cadre, la réduction des principales restrictions des SA permettraient aux exploitants de mettre cet outil à profit. Page IV

7 Table des matières Mandat I Remerciements III Résumé IV Table des matières V Table des figures VI Table des tableaux VI Glossaire VII Liste des abréviations VIII 1. Introduction Problématique But du travail Questions de recherche Structure du travail 2 2. Méthodologie 3 3. Conditions cadres Les différentes formes juridiques La raison individuelle La société anonyme Représentation et développement Récentes modifications des conditions cadres Réforme du droit de la SA (CO) Deuxième réforme fiscale Politique agricole Avantages et inconvénients de la SA par rapport à la RI Avantages de la SA Inconvénients de la SA Choix d une forme juridique Critères de sélection Restrictions de la SA dans le secteur agricole Solutions alternatives Exemples d exploitations organisées en SA Evolution future 28 Page V

8 7.1. Accord de libre échange avec l Union Européenne (ALEA) Développement du système des paiements directs L accord de libre échange mondial (OMC) Conclusions et recommandations Recommandations aux exploitants agricoles Recommandations à la classe politique Références Livres, articles et publications officielles Principales lois fédérales Principales ordonnances fédérales Principaux sites internet Contacts 35 Table des figures Figure 1: Formes juridiques reconnues par le droit suisse 4 Figure 2: Proportion d'exploitations agricoles suisses en fonction de leur forme juridique 10 Figure 3: Proportion de travailleurs actifs dans le secteur agricole en fonction de la forme juridique 11 Table des tableaux Tableau 1: Caractéristiques principales de la raison individuelle et de la société anonyme 8 Tableau 2: Exemples d'imposition sur le revenu pour un revenu de CHF 140'000.- dans le canton de Vaud (Bellerive) 17 Tableau 3: Exemples d'imposition sur le revenu pour un revenu de CHF 80'000.- dans le canton de Vaud (Bellerive) 18 Tableau 4: Exemples d'imposition sur le revenu pour un revenu de CHF 40'000.- dans le canton de Vaud (Bellerive) 18 Tableau 5: Mise à profit de l échelle dégressive du 1 er pilier par le partage du revenu par versement d'un salaire à l'épouse travaillant dans l'exploitation 20 Tableau 6: Mise à profit de l échelle dégressive du 1 er pilier par le partage du revenu par déclaration d'un revenu de l'épouse provenant d'un travail indépendant 21 Tableau 7: Exploitations types avantagées par une des deux formes juridiques 24 Page VI

9 Glossaire Action au porteur : Actions nominatives : Les actions non libellées au nom d'un détenteur donné sont appelées actions au porteur. A la différence de ce qui se passe pour les actions nominatives, l'entreprise qui émet des actions au porteur ignore qui possède ces titres - elle ne connaît pas ses actionnaires. (source SIX Swiss : Exchange) Les propriétaires d'actions nominatives sont inscrits au registre des actionnaires de la société concernée, qui connaît ainsi le nom, la date de naissance et l'adresse de ses actionnaires, ainsi que le nombre d'actions qu'ils détiennent. L'entreprise a dès lors une vue d'ensemble de son actionnariat. (source : SIX Swiss Exchange) Droit de mutation : Le droit de mutation est un impôt perçu en cas de transfert de la propriété d'un immeuble, d'une part d'immeuble ou de copropriété portant sur un immeuble, ceci contre paiement sous quelque forme que ce soit. (source : Office cantonal vaudois des impôts) Echelonnement des paiements directs : Fortune commerciale : Fortune privée : Impôts sur les gains immobiliers : Progression de l'imposition : Les paiements directs généraux sont versés en fonction de la surface et du nombre d animaux par exploitations. L échelonnement réduit, à partir d une limite, les contributions pour la surface ou les animaux supplémentaires. Avec ce principe, plus l exploitation est grande, plus la subvention moyenne par hectare ou par animal sera réduite. La fortune commerciale comprend tous les éléments de fortune qui servent, entièrement ou de manière prépondérante, à l'exercice de l'activité lucrative indépendante. (source : Office cantonal genevois des impôts) La fortune privée comprend les biens et les droits d'un contribuable qui ne servent pas à des fins commerciales. (source : Office cantonal genevois des impôts) Le contribuable qui vend son immeuble doit s'acquitter d'un impôt cantonal et communal sur le bénéfice qu'il a obtenu à cette occasion, c est l impôt sur les gains immobiliers. Généralement, le gain imposable correspond à la différence entre le prix de revient (prix d'acquisition augmenté des dépenses qui ont augmenté la valeur de l'immeuble) et le prix de vente. Dans certains cantons, cet impôt n'est pas perçu sur la vente d'immeuble issu de la fortune commerciale. (source : Administration fédérale des contributions) On parle de progression de l'imposition lorsque le taux d'imposition est progressif et dépend du montant imposable. Page VII

10 Liste des abréviations AI Assurance invalidité al. Alinéa ALEA Accord de libre échange avec l'union européenne pour le secteur agroalimentaire APG Assurance perte de gains Art. Article AVS Assurance vieillesse et survivants Chap. Chapitre CHF Franc suisse CO Code des obligations LDFR Loi sur le droit foncier rural LFA Loi sur les allocations familiales dans l'agriculture LPP Loi sur la prévoyance professionnelle OAS Ordonnance sur les améliorations structurelles dans l'agriculture OMC Organisation mondiale du commerce OPD Ordonnance sur les paiements directs OTerm Ordonnance sur la terminologie agricole et la reconnaissance des formes d exploitations PA 2011 Politique agricole 2011 RC Registre du commerce RI Raison Individuelle SA Société Anonyme Sàrl Société à responsabilité limitée SNC Société en nom collectif SCA Société en commandite par action SCS Société en commandite simple SS Société simple UE Union Européenne UMOS Unité de main d œuvre standard Page VIII

11 1. Introduction 1.1. Problématique L exploitation d une entreprise passe inévitablement par le choix de la forme juridique la plus appropriée à son activité. Le secteur agricole n échappe pas à la règle. Il y a plusieurs années, la division fiduciaire et estimation de l Union Suisse des Paysans (USP) en partenariat avec le service romand de vulgarisation et le centre de conseil agricole de Lindau se sont penchés sur le sujet et ont édité une brochure destinée aux exploitants agricoles. Vu que le droit des obligations a été révisé et que la réforme fiscale a abouti, l entrée en vigueur de ces deux nouveaux textes dans le domaine relance la question du choix optimal pour les chefs d exploitation. De plus, le secteur de l agriculture suisse est actuellement en phase de transition et de nombreux nouveaux aspects doivent être pris en considération dans le cadre de la politique agricole En outre un accord de libre-échange sur les marchandises agricoles est actuellement en négociation avec l Union Européenne et son aboutissement modifierait les conditions dans lesquelles évoluent les exploitations agricoles suisses. Il est donc intéressant de décrire l effet de ces changements sur le choix d une forme juridique pour les exploitants agricoles suisses. La comparaison va s effectuer avant tout entre la raison individuelle (RI) et la société anonyme (SA) qui sont les deux formes juridiques les plus répandues dans l économie suisse tous secteurs confondus But du travail Ce travail a pour but de cibler les conditions cadres pertinentes dans le choix d une forme juridique pour une exploitation agricole afin d en déduire les différentes possibilités offertes à un exploitant. Il sera ensuite question de mesurer les avantages et les inconvénients de la SA par rapport à la RI et de décrire comment ces éléments ont évolué récemment et évolueront dans le futur. Enfin, en analysant les critères importants pour le choix d une forme juridique dans l agriculture, l objectif est d effectuer des recommandations aux agriculteurs et aux politiques Questions de recherche Les questions de recherche sont les suivantes : Quelle est la composition des exploitations suisses en rapport à leur forme juridique? 1 Statistiques fournies par l Office fédéral de la statistique Page 1

12 Quelles sont les conditions cadres légales pertinentes dans le choix d une forme juridique pour un exploitant agricole? Quelles sont les possibilités offertes aux exploitants? Quels sont les avantages et les inconvénients de la société anonyme par rapport à la raison individuelle? Quels seront les critères de sélection de la forme juridique d une exploitation agricole à l avenir? Quelles sont les recommandations à effectuer aux exploitants et aux politiques pour augmenter la compétitivité des exploitations agricoles suisses? 1.4. Structure du travail La première partie est concentrée sur la description de la RI et de la SA et leurs conditions cadres légales ainsi que leur répartition dans le secteur agricole suisse. La seconde partie décrit les récents changements du cadre légal et économique. La troisième partie regroupe tous les avantages et les inconvénients de la SA par rapport à la RI. Il sera aussi décrit ce que les récentes modifications des conditions ont influencé sur ces avantages et inconvénients. La quatrième partie décrit les critères déterminants dans le choix d une forme juridique au jour d aujourd hui, la marge de manœuvre ainsi que les différentes possibilités offertes aux exploitants agricoles. L expérience de deux exploitants agricoles organisés en société anonyme sera aussi relatée. La cinquième partie décrit les probables modifications futures dans l environnement économique et leurs répercussions sur les avantages des formes juridiques et sur les critères de sélection des entrepreneurs. Finalement, les recommandations aux exploitants et aux politiques seront formulées dans la sixième et dernière partie. Page 2

13 2. Méthodologie Pour atteindre les objectifs du travail fixés dans l introduction, plusieurs sources de données et différentes méthodes ont été mises à profit. Premièrement, la lecture des textes de lois a permis de fixer le cadre légal ainsi que les possibilités offertes aux entrepreneurs. C est la source de renseignements qui a été la plus utilisée dans ce travail. Ensuite, des interviews d experts comptables et d exploitants agricoles organisés en SA et en RI ont été effectués pour obtenir des informations complémentaires orientées sur la pratique et sur l expérience de ces acteurs. Cela a permis de confirmer l interprétation des textes de lois, d explorer le contexte économique de ces deux formes juridiques et de cibler les critères de choix de la forme juridique appropriée. Cela a aussi permis de fournir de nouveaux éléments, notamment sur la vision des différents acteurs sur les différentes formes juridiques et sur leur avenir. De plus, différentes études sur le thème des formes juridiques ont été analysées. Le présent travail propose une synthèse de tous ces éléments dans un langage commun. Page 3

14 3. Conditions cadres 3.1. Les différentes formes juridiques Le droit suisse, par le code des obligations (CO), définit plusieurs formes juridiques possibles. Deux catégories peuvent être formées selon la personnalité juridique de l entreprise. Dans la première catégorie sont comprises les entreprises n ayant pas de personnalité propre, c'est celle du ou des propriétaires qui fait foi (personne physique). On y trouve la raison individuelle (RI), la société simple (SS), la société en commandite simple (SCS) ou la société en nom collectif (SNC). Dans la seconde catégorie (sociétés de capitaux) sont comprises les entreprises possédant leur propre personnalité juridique (personne morale). On y trouve la société anonyme (SA), la société à responsabilité limitée (Sàrl), la coopérative, l association, la société en commandite par actions (SCA) et la fondation (Figure 1). Formes juridiques dans le droit privé = personne physique = personne morale Sociétés Raison Individuelle (RI) Société simple (SS) Art. 530 et suiv. CO Société en nom collectif (SC) Art. 552 et suiv. CO Société en commandite simple (SCS) Art. 594 et suiv. CO Société anonyme (SA) Art. 620 et suiv. CO Société à responsabilité limitée (Sàrl) Art. 772 et suiv. CO Art. 828 et suiv. CO Coopérative Association Art. 60 et suiv. CC Société en commandite par actions (SCA) Art. 764 et suiv. CO Fondation Art. 80 et suiv. CC Figure 1: Formes juridiques reconnues par le droit suisse Ce travail va se concentrer sur les différences entre la SA et la RI dans le secteur agricole car elles sont les deux formes les plus répandues dans l économie suisse tous secteurs confondus La raison individuelle La RI est la forme préconisée lorsqu une seule personne exploite une entreprise commerciale en son nom propre. Cette personne gère l entreprise et détermine sa politique seule mais répond du risque de l entreprise avec toute sa fortune Code des obligations 2 Statistiques fournies par l Office fédéral de la statistique Page 4

, la société simple (SS), la société en commandite simple (SCS) ou la société en nom collectif (SNC).")

15 personnelle et commerciale. Les principales caractéristiques de la RI sont décrites dans le Tableau 1. D un point de vue juridique, la RI commence à exister à partir du moment où le propriétaire débute son activité commerciale. Aucune formalité particulière n est nécessaire pour sa création. La raison sociale doit, par contre, contenir le nom ou le prénom de la personne. Lorsque le revenu annuel dépasse CHF 100'000.-, l inscription au registre du commerce est obligatoire. Les entreprises exclusivement agricoles ne sont pas tenues par cette obligation 3. D un point de vue fiscal, la RI n est pas un sujet indépendant. La Confédération, les cantons et les communes perçoivent les impôts directement auprès du propriétaire. Le sujet doit s acquitter de l impôt sur le revenu et sur le gain généré par la fortune commerciale (intérêt) ainsi que l impôt sur la fortune privée et commerciale. La fortune doit donc être différenciée entre la partie privée et la partie commerciale. En effet les amortissements sur la fortune commerciale sont à déduire du revenu tandis que les amortissements sur la fortune privée ne le sont pas. De plus, les gains en capital sur la fortune privée sont nets d impôts. Une exception à cette règle est la vente d immeuble, si la vente apporte des bénéfices par rapport à l achat. Pour les personnes physiques, au niveau cantonal, les bénéfices générés par l aliénation d un bien immobilier issu de la fortune privée sont soumis à l impôt sur les gains immobiliers. Dans plus de la moitié des cantons 4, les bénéfices issus de la vente d un immeuble de la fortune commerciale viennent simplement s additionner au revenu de la personne et ne sont pas imposés séparément. On dit qu il s agit d un système dualiste, il y a différenciation entre la vente d un bien immobilier issu de la fortune privée et celle d un bien issu de la fortune commerciale. Dans les autres cantons 5 cette différentiation n existe pas ; les gains issus de l aliénation d un bien immobilier de la fortune commerciale est imposé par l impôt sur les gains immobiliers tout comme pour l aliénation d un immeuble issu de la fortune privée. On dit qu il s agit là d un système moniste. Il n y a pas d impôt fédéral sur les gains immobiliers, la confédération le perçoit indirectement par l impôt sur le revenu dans le cas d un immeuble de la fortune commerciale. Droit fiscal 3 D après la décision du tribunal fédéral 110 lb 26 4 LU, OW, GL, ZG, FR, SO, SH, AR, AI, SG, GR, AG, VD, VS et NE 5 ZH, BE, UR, SZ, NW, BS, BL, TG, TI et JU Page 5

16 Les obligations de l entrepreneur, en ce qui concerne les assurances sociales dépendent de la forme juridique choisie. Du point de vue des assurances, les propriétaires d une RI sont des indépendants. Les indépendants sont, en grande partie, responsables de leur prévoyance. Le système suisse de prévoyance est basé sur le principe des trois piliers. Les travailleurs indépendants cotisent au 1 er pilier, selon leur revenu, au minimum 5.1% et au maximum 9,5% de leur revenu pour l AVS, l AI et l APG 6. Le 2 ème pilier (caisse de pension LPP) est fortement conseillé aux indépendants mais n est pas obligatoire. Le 3 ème pilier est facultatif pour les employés et les indépendants. Les indépendants ne peuvent pas, même s ils le désirent s assurer contre le chômage. Assurances sociales 3.3. La société anonyme Depuis 2008, une seule personne est nécessaire pour fonder une SA. Pour ce faire, le ou les sociétaires apportent un certain capital qui est divisé en sommes partielles (actions). Ce capital actions doit s élever à 100'000.- au moins. D autre part, au minimum 20% de ce capital (minimum CHF 50'000) doivent être libérés à la fondation. Les actions peuvent exister au nom du porteur et/ou nominatives. Les actions nominatives permettent à la société de contrôler quelque peu sa condition de propriété en tenant un registre des actionnaires tandis que les actions au porteur peuvent être échangées librement sans aviser la société. La SA est une personne morale. De ce fait, seule la fortune sociale répond des obligations de la SA. En cas de faillite les associés ne perdent donc que leur capital actions. La raison sociale d une SA peut être choisie librement tant qu elle n est pas utilisée par une autre entreprise. Il y a 3 organes dans la SA. Premièrement, on trouve le conseil d administration qui est l organe de direction et d organisation de la SA. Selon le code des obligations, le conseil d administration dirige lui-même la société ou attribue la direction à un tiers. A la fin de chaque exercice, il établit un rapport de gestion comprenant le rapport annuel et les comptes annuels. Ce rapport de gestion permet le contrôle de l Etat sur les SA. Deuxièmement, lors de la fondation d une SA, un organe de révision doit être nommé. Sa Code des obligations 6 Voir Annexe 1:Echelle dégressive des cotisations AVS/AI/APG pour les indépendants Page 6

est fortement conseillé aux indépendants mais n est pas obligatoire. Le 3 ème pilier est facultatif pour les employés et les indépendants.")

17 tache est de contrôler le rapport de gestion et de remettre, chaque année, un rapport sur la direction au conseil d administration. Enfin, l assemblée générale constitue l organe supérieur de la SA. Elle détermine les statuts, élit le conseil d administration et l organe de révision, accepte ou refuse le rapport de gestion annuel proposé par le conseil d administration et décide de l utilisation des bénéfices de l entreprise. En cas de bilan déficitaire, le conseil d administration convoque l assemblée générale qui décide des mesures d assainissement. Contrairement à la raison individuelle, la SA est un sujet fiscal indépendant ; deux sujets fiscaux sont donc présents : la société et les actionnaires. La société est imposée sur le capital (commune et canton) et sur le bénéfice imposable (commune canton et confédération 7 ) tandis que les actionnaires sont taxés sur le revenu (dividendes) et sur la fortune (détention d actions). Le capital et les bénéfices d une société sont donc doublement imposés. Si la vente d un bien foncier apporte des bénéfices par rapport à l achat, ce bénéfice est en général imposé. Dans les cantons qui appliquent le système moniste 8, toutes les ventes de biens immobiliers, y compris pour les personnes morales, sont soumises à l impôt sur les gains immobiliers. Il existe cependant des cantons possédant un système dualiste 9. Dans ces cantons, les personnes morales ne sont pas soumises à l impôt sur les gains immobiliers, ces gains sont simplement ajoutés au bénéfice de la société et les cantons perçoivent uniquement l impôt sur le bénéfice global de la société. De son coté, la Confédération n impose pas directement les gains immobiliers, elle les impose indirectement par l impôt sur le bénéfice de la société. Dans les SA agricoles et dans certains cantons, les gains sur la vente de biens immobiliers sont donc imposés différemment en fonction de leur statut de propriété. Droit fiscal 7 La hauteur de l impôt sur le capital et sur le bénéfice prélevé par les cantons varie d un canton à l autre tandis que la confédération prélève systématiquement 8.5 % du bénéfice imposable. 8 ZH, BE, UR, SZ, NW, BS, BL, TG, TI et JU 9 LU, OW, GL, ZG, FR, SO, SH, AR, AI, SG, GR, AG, VD, VS et NE Page 7

18 Tableau 1: Caractéristiques principales de la raison individuelle et de la société anonyme Raison individuelle Société anonyme Depuis 2008, une personne physique ou Une personne physique. La raison morale seule peut fonder une SA. Le nombre Nombre d associés individuelle est assimilée à la d associés est limité uniquement par le personne du chef d entreprise. nombre d actions. (art. 625 CO) Personnalité juridique Registre du Commerce (RC) Raison de commerce Capital social Parts sociales Assimilée à celle du chef d entreprise. Inscription obligatoire: si recettes annuelles brutes de CHF au moins. Exploitations agricoles exceptées. Le nom de famille du ou de la titulaire (avec ou sans prénom) constitue impérativement l'élément essentiel de la raison de commerce (art. 945, al. 1 CO). Pas de capital. Pas de parts. La SA est une personne morale, qui répond seule des dettes de la société. La SA est fondée dès qu elle est inscrite au RC (art. 643 CO). Libre choix dans le nom de la société. Toutefois, le nom doit contenir la forme juridique (dans ce cas SA). (art. 944, 950 CO). Capital minimal de CHF 100'000, dont 20% doivent être libérés à la fondation (minimum CHF 50'000). (art. 621, 622 CO) Détenues par les actionnaires (actions au porteur ou actions nominatives). Statuts Pas nécessaires. Nécessaire pour la fondation. Décisions Par l entrepreneur. Par le conseil d administration élu par l assemblée générale. La gestion est assurée par le conseil L entrepreneur ou d administration (art. 716 b CO). Un seul Gestion et éventuellement un tiers par membre du conseil d administration est représentation procuration. suffisant pour représenter la société (art. 718 CO) Responsabilité Comptabilité Fiscalité Organes Dissolution AVS/AI/APG Responsabilité personnelle et illimitée du chef d entreprise pour les dettes contractées par l entreprise. Obligatoire si enregistrée au registre du commerce Assujettissement du chef d entreprise. Aucun Par cessation volontaire ou par faillite. Chef d entreprise = indépendant. Responsabilité limitée à la fortune de la société. Les actionnaires doivent libérer les fonds correspondant à leur part dans le capital propre de la société. Obligatoire (art CO) La société est imposée sur le capital et sur le bénéfice. Les actionnaires sont imposés sur les dividendes en tant que revenu. Assemblée générale Conseil d administration Organe de révision (exception possible art. 727 al. 2 CO) (Art. 698 et suiv. CO) Dissolution possible en raison : des statuts, de décision de l assemblée générale, d ouverture de la procédure de faillite, de jugement du tribunal, de fusion, de division ou de cas spéciaux prévus par la loi (art. 736 CO) Liquidation éventuelle effectuée par le conseil d administration. (art CO) Tous les salariés de la SA sont soumis aux assurances sociales Page 8

19 S ils travaillent pour leur SA, les fondateurs sont à la fois propriétaires et employés. Ils ont donc le statut de travailleur dépendant aux yeux des assurances sociales. La plupart des assurances sont donc obligatoires. Pour un employé, l employeur doit décompter toute la cotisation du 1 er pilier (AVS/AI/APG) (soit environ 10.1%) du salaire brut. Le 2 ème pilier (caisse de pension LPP) est obligatoire pour tous les employés de plus de 18 ans et ayant un salaire de plus de CHF 20'520.- par année. Le 3 ème pilier est facultatif pour les employés et les indépendants. L assurance chômage (1% du salaire brut) est aussi obligatoire pour les employés. Assurances sociales Pour être reconnu comme exploitation à titre personnel par le droit foncier rural, il faut que la personne exploite son domaine à titre personnel. «Une personne morale remplit les conditions de l'exploitation à titre personnel, lorsque ses membres ou associés, qui disposent d'une participation majoritaire, répondent aux exigences relatives à l'exploitation à titre personnel ou lorsqu'au moins la majorité des associés travaille sur le domaine. Les dispositions sur les entreprises agricoles s appliquent aussi aux participations majoritaires à des personnes morales dont les actifs consistent principalement en une entreprise agricole.» (Extraits des Art. 4 al. 2, art. 9, art. 63 al. 1, art. 64 LDFR). Du coup, des règles importantes comme l interdiction du morcellement des exploitations agricoles vaut aussi pour le partage des actions d une SA agricole. Droit foncier rural Une exploitation agricole définie et reconnue par l ordonnance sur la terminologie agricole et la reconnaissance des formes d exploitations (OTerm) doit être autonome sur les plans juridiques, économiques, organisationnels et financiers. Deux exploitations sont considérées comme indépendantes si elles sont gérées pour le compte et aux risques et périls d exploitants différents. La gestion en commun rencontrée dans les exploitations gérées par exemple par le père et le fils ou par des frères ne peut servir d argument pour revendiquer l existence de deux exploitations. Dans le cas d une SA, les exploitants associés n exploitent pas indépendamment l entreprise. Dès lors, il est impossible de revendiquer l existence de deux exploitations indépendantes à l intérieur d une société anonyme. Ordonnance sur la terminologie agricole et la reconnaissance des formes d exploitations (OTerm) Page 9

est aussi obligatoire pour les employés.")

20 L ordonnance sur les paiements directs (OPD) est basée sur les exploitations organisées en raison individuelle mais prend en compte le cas des personnes morales. Il y est inscrit que les personnes morales ne perçoivent aucun paiement direct 10. Les personnes ayant droit aux paiements directs sont les personnes physiques ou les sociétés de personnes qui exploitent et possèdent la majorité d une société de capitaux (SA ou Sàrl) dont les actifs sont principalement liés à l agriculture (au moins 2/3). Ordonnance sur les paiements directs (OPD) 3.4. Représentation et développement En 2005, il y avait 66'554 exploitations agricoles suisses soit 17,8% de moins qu en La raison individuelle est largement dominante dans le secteur agricole suisse. 90,3% des exploitations agricoles étaient organisées en raison individuelle (Figure 2). Les sociétés simples représentaient 6,5% des exploitations et les 923 sociétés anonymes représentaient 1.4%. Comme on peut le constater, la proportion de sociétés anonymes a légèrement augmenté entre 1995 (0.9%) et 2005 (1.4%) mais elles restent malgré tout très minoritaires. Figure 2: Proportion d'exploitations agricoles suisses en fonction de leur forme juridique Si, au lieu du nombre d exploitations, on observe le nombre de personnes actives dans le secteur agricole suisse en fonction de la forme juridique, la proportion est sensiblement 10 Art. 2, al. 2 de l OPD Page 10

. Ordonnance sur les paiements directs (OPD) 3.4.")

21 différente (Figure 3). En 2005, on constate que les 923 SA employaient 10'885 personnes soit 5,5% des personnes actives dans le secteur agricole suisse. Comparé à 1995 (3,2%), les SA employaient en 2005 une plus large proportion des personnes actives dans le secteur agricole. En 2005, une SA agricole employait en moyenne 11.8 personnes tandis qu une RI agricole employait en moyenne 2.7 personnes. Figure 3: Proportion de travailleurs actifs dans le secteur agricole en fonction de la forme juridique Page 11

22 4. Récentes modifications des conditions cadres 4.1. Réforme du droit de la SA (CO) La révision du code des obligations entrée en vigueur le 1 er janvier 2008 a modifié le cadre légal des SA et des Sàrl. La révision était destinée à réduire les contraintes pour ces deux formes juridiques. La description de ces changements est très importante pour comprendre leurs effets sur la compétitivité de la SA par rapport à la RI. Cette révision a apporté les principaux changements suivants : Il fallait jusqu au 1 er janvier 2008 trois fondateurs pour créer une SA. Il n en faut désormais plus qu un, ce qui constitue un allègement substantiel pour les actionnaires uniques, car la mise à contribution pénible de fondateurs formels («hommes de paille») qui cédaient leurs actions à l actionnaire unique immédiatement après la fondation de la société n est plus nécessaire (art. 625 CO). Fondation Le nom de la société doit désormais contenir la forme juridique de la société. L indication SA est donc obligatoire (art. 950 CO). Raison sociale Les dispositions relatives à la reprise de biens effective ou envisagée ne s appliquent désormais que lorsque la société reprend ou envisage de reprendre des valeurs patrimoniales des actionnaires ou de personnes proches des actionnaires. De plus, il est désormais possible, lorsque la société renonce finalement à toutes reprises de biens, d abroger les dispositions statutaires sur les reprises de biens effectives ou envisagées, sans avoir à respecter l ancien délai de dix ans (art. 628 al. 2 et 4 CO). Capital action Pour la dissolution de la société, la loi exige désormais une décision de l assemblée générale réunissant la majorité qualifiée des voix représentées (2/3) et la majorité absolue de la valeur des actions représentées (art. 704 al. 21 CO). Assemblée générale L obligation des membres du conseil d administration de détenir des actions est abolie (art. 707 CO). Le conseil d administration peut désormais participer et faire des propositions lors de l assemblée générale sans être lui- Conseil d administration Page 12

23 même actionnaire (art. 702a CO). La clause de nationalité qui veut que la majorité du conseil d administration possède la nationalité suisse est abrogée (ancien art. 708 CO). La représentation de la société doit, par contre, se faire par une personne résidant en Suisse (art. 718 al.3 CO). Un rapport sur l évaluation du risque doit désormais être établi selon l activité de la société et selon les prescriptions. Il est contrôlé par l organe de révision (art. 663 CO). Evaluation du risque Pour les petites entreprises de moins de 10 salariés, la révision peut être abandonnée et remplacée par un simple contrôle interne. Si l abandon de la révision n est pas accepté par l ensemble des actionnaires, un contrôle restreint (contrôle par sondage, méthodes analytiques etc.) doit être effectué (art 727 al. 2 CO). Forme de la révision 4.2. Deuxième réforme fiscale La deuxième réforme fiscale a apporté des allégements fiscaux dans le cas des sociétés anonymes. Cette réforme a favorisé les entreprises organisées en SA mais aussi les entreprises organisées en RI. Elle est entrée en vigueur le 1er janvier Voici les principales mesures qui ont été adoptées : L imposition des dividendes a été réduite pour les participations qualifiées (détenteur de plus de 10% du capital d une société), à hauteur de 60% dans la fortune privée et de 50% dans la fortune commerciale. La double imposition des SA a ainsi été réduite. Double imposition Dans les cantons, l impôt sur le bénéfice peut être désormais imputé à l impôt sur le capital. Le résultat est une réduction de la charge fiscale de l impôt sur le capital. La réforme a aussi introduit le principe de l apport en capital qui permet d exonérer le remboursement des apports de capitaux par les détenteurs d actions. C est un allégement substantiel pour les fournisseurs de capital d une SA. Diminution d impôts grevant la substance de l entreprise Au niveau de la raison individuelle, la réforme permet de reporter l imposition des bénéfices au moment où ils sont effectivement réalisés lors Allégements pour les Page 13

24 de transferts d immeubles de la fortune commerciale à la fortune privée. Elle permet aussi une estimation plus avantageuse des titres détenus dans la fortune commerciale et diminue ainsi l impôt sur la fortune et réduit le travail administratif lors de la déclaration d impôts. Dorénavant, il est aussi possible de différer l imposition des réserves latentes en cas de partage de la succession, ce qui favorise la poursuite de l exploitation par les héritiers. Enfin, cette réforme réduit l imposition des bénéfices de liquidation en faveur des indépendants qui cessent d exercer leur activité lucrative. entreprises en transition 4.3. Politique agricole 2011 La plupart changements introduits par la politique agricole 2011 (PA2011) affectent autant les raisons individuelles que les sociétés anonymes. Globalement la PA 2011 réduit les moyens financiers dédiés au soutien des prix et consacre les fonds ainsi libérés aux paiements directs non liés de la production. Les subventions à l exportation sont supprimées, le soutien au marché interne réduit de moitié et les droits de douane pour les fourrages et les céréales seront diminués. Les conséquences sont une diminution des terres ouvertes, une augmentation des surfaces fourragères et une augmentation des surfaces de compensation écologique. Le revenu net d entreprise de l agriculture passera de près de 3 milliards de francs par an entre 2002 et 2004 à 2.44 milliards en 2011 (Mack 2006). La pression sur le revenu agricole va donc augmenter. De plus, le découplement du marché du soutien à l agriculture implique que les paiements directs prennent une importance toujours plus élevée dans le revenu agricole. Une forme juridique qui pénalise un exploitant par rapport aux paiements directs, sera donc de plus en plus défavorable. En plus des conséquences macroéconomiques reflétant l effet cumulatif de toutes les mesures adoptées, ces mesures ont été analysées une à une pour juger leur effet direct sur les avantages d une forme par rapport à l autre ou sur les critères de choix. Sur toutes ces mesures, seulement trois impactent directement sur le choix de la forme juridique. Premièrement, la limite de revenu pour les agriculteurs pour l obtention d allocations familiales a été abolie (LFA 11 ). Les agriculteurs indépendants touchent désormais l intégralité des allocations familiales indépendamment de leur revenu. Cette mesure aboli donc l avantage des allocations familiales qui existait pour les employés d une SA par rapport aux indépendants Allocations familiales 11 Loi fédérale sur les allocations familiales dans l agriculture Page 14

25 agricoles. Deuxièmement, l échelonnement des paiements directs et les limites concernant les grandes exploitations ont été augmentés (OAS 12 ). De cette façon, une grande exploitation est moins pénalisée par la réduction des paiements directs en fonction de sa taille. L augmentation des limites et de l échelonnement des paiements directs peut avoir un effet dans le cas où deux agriculteurs indépendants souhaiteraient s associer pour fonder une SA. Ils seraient moins pénalisés qu auparavant par la grande taille de la nouvelle entreprise. Suivant les situations, cette mesure peut impacter sur les critères de choix de la forme juridique. Troisièmement, les critères d entrée en matière sur la demande d un prêt au titre d aide aux exploitants sont passés de 0.75 UMOS 13 à 1.25 UMOS en général et sont restés à 0.75 UMOS pour les régions menacées (OAS). Deux exploitants de plaine avec 0.8 UMOS chacun et désirant obtenir un tel prêt pourraient fonder conjointement une SA pour avoir suffisamment d UMOS pour une entrée en matière. Améliorations structurelles 12 Ordonnance sur les améliorations structurelles dans l agriculture 13 Unité de main d œuvre standard Page 15

26 5. Avantages et inconvénients de la SA par rapport à la RI 5.1. Avantages de la SA La SA possède des avantages certains par rapport à la RI provenant de la définition même de la SA par le CO ou par différents textes de lois décrits dans le chapitre sur les conditions cadres. Ces avantages sont les suivants : L actionnaire d une SA ne porte aucune responsabilité privée. Sa part du capital engagée dans l entreprise est restituée si toutes les autres obligations de la société ont été remplies. La responsabilité de l actionnaire est limitée au capital investi. De cette façon, la fortune privée de l actionnaire est protégée. Responsabilité L entreprise organisée en SA peut être transmise aux héritiers avec une simple clé de répartition. Cette répartition est beaucoup plus complexe et fastidieuse dans le cas d une RI. Mais même dans une SA, le droit foncier rural empêche la division de l exploitation et limite très fortement la division des actions. Cet avantage est donc très réduit pour les entreprises agricoles. Succession Lors de la transmission d une entreprise en RI, les actifs et les passifs tout comme les contrats et les contingents doivent aussi être transmis au successeur. Dans le cas de la SA seuls les actifs doivent être transmis. Les responsabilités sont ainsi clairement définies. Cession Le nom de la SA peut être librement choisi mais celui de la RI doit correspondre au nom du propriétaire. Lors de la transmission de l entreprise, le nom de la RI doit être changé. Raison sociale La valeur totale de la fortune d un exploitant en RI représente la somme de la valeur de rendement de ses immeubles et de la valeur comptable de ses biens mobiliers. Par contre, la méthode pour fixer la valeur d une action non cotée en bourse d une SA est basée sur la valeur fiscale des actifs pondérée par le revenu de la SA. En créant une SA pour une activité qui génère un faible revenu, il est possible de posséder une fortune privée plus faible que si l activité était exercée en RI. Fortune Page 16

27 L identité des actionnaires et donc des propriétaires d une SA ne doit pas nécessairement être communiquée. Dans certains cas, cela permet de masquer la condition de propriété d une entreprise. Anonymat En RI, certains contrats expirent lorsqu il y a des changements dans l entreprise. Les contrats ont été conclus personnellement tandis qu ils sont conclus par la société dans le cas d une SA et perdurent ainsi au nom de la SA. Contrats La force du capital d une RI se limite au capital propre du propriétaire contrairement à une SA. Cela limite les possibilités d agrandissement de l entreprise dans le cas d une RI. Acquisition et partage du capital La SA permet d avoir des associés partenaires. Dans le cas d une RI, un partenariat n est possible qu à travers une société simple. Le cadre de ce type de partenariat et les responsabilités en cas de problème sont plus difficiles à fixer que dans le cas d une SA où les rapports sont clairs. Partenariat Dans les RI, le bénéfice doit être déclaré entièrement dans les revenus privés. Une réduction de la progression de l imposition n est pas possible contrairement à une SA où le revenu de l exploitant est versé comme salaire et peut être fixé librement. Dans une SA il est permis de diviser le bénéfice entre le salaire et les dividendes qui sont imposés séparément. Cet avantage est effectif si le revenu est suffisamment élevé (Tableaux 2, 3 et 4). Progression de l imposition Tableau 2: Exemples d'imposition sur le revenu pour un revenu de CHF 140'000.- dans le canton de Vaud (Bellerive) RI SA Gains avant salaires et AVS/AI/APG CHF 140'000 CHF 140'000 Salaire CHF 100'000 AVS/AI/APG CHF 13'300 CHF 12'100 Gains après salaires et AVS/AI/APG CHF 27'900 Impôts sur le bénéfice CHF 5'022 Gain après impôts CHF 22'878 Revenu de l'activité CHF 126'700 CHF 100'000 Revenu des dividendes CHF 22'878 Revenu imposable (cantonal et communal) CHF 126'700 CHF 116'015 Revenu imposable (fédéral direct) CHF 126'700 CHF 113'727 Impôt cantonal CHF 18'424 CHF 16'408 Impôt communal CHF 7'931 CHF 7'063 Impôt fédéral direct CHF 5'500 CHF 4'350 Revenu net CHF 94'845 CHF 95'058 Page 17

28 Tableau 3: Exemples d'imposition sur le revenu pour un revenu de CHF 80'000.- dans le canton de Vaud (Bellerive) RI SA Gains avant salaires et AVS/AI/APG CHF 80'000 CHF 80'000 Salaire CHF 60'000 AVS/AI/APG CHF 7'600 CHF 7'260 Gains après salaires et AVS/AI/APG CHF 12'740 Impôts sur le bénéfice CHF 2'293 Gain après impôts CHF 10'447 Revenu de l'activité CHF 72'400 CHF 60'000 Revenu des dividendes CHF 10'447 Revenu imposable (cantonal et communal) CHF 72'400 CHF 67'313 Revenu imposable (fédéral direct) CHF 72'400 CHF 66'268 Impôt cantonal CHF 8'596 CHF 7'790 Impôt communal CHF 3'700 CHF 3'353 Impôt fédéral direct CHF 1'200 CHF 1'000 Revenu net CHF 58'904 CHF 58'304 Tableau 4: Exemples d'imposition sur le revenu pour un revenu de CHF 40'000.- dans le canton de Vaud (Bellerive) RI SA Gains avant salaires et AVS/AI/APG CHF 40'000 CHF 40'000 Salaire CHF 30'000 AVS/AI/APG CHF 2'874 CHF 3'630 Gains après salaires et AVS/AI/APG CHF 6'370 Impôts sur le bénéfice CHF 1'147 Gain après impôts CHF 5'223 Revenu de l'activité CHF 37'126 CHF 30'000 Revenu des dividendes CHF 5'223 Revenu imposable (cantonal et communal) CHF 37'126 CHF 33'656 Revenu imposable (fédéral direct) CHF 37'126 CHF 33'134 Impôt cantonal CHF 3'501 CHF 3'082 Impôt communal CHF 1'507 CHF 1'327 Impôt fédéral direct CHF 200 CHF 155 Revenu net CHF 31'918 CHF 30'659 Dans une RI l entrepreneur touchait les allocations familiales tant que son revenu ne dépassait pas une certaine limite tandis que les salariés d une SA les touchaient de toute façon. Cependant, cet avantage a été annulé par la politique agricole 2011 (Chap. 4.3). Allocations familiales Lors de la vente d une exploitation en RI, le bénéfice de la vente est perçu comme un revenu et est imposé comme tel (Impôts + cotisation AVS). Par contre, dans le cas de la vente d une SA ou d une partie de la SA, si les Impôts sur le bénéfice de liquidation et Page 18

29 conditions sont respectées 14, la plus-value issue de la vente est perçue comme un gain privé en capital et est donc net d impôt. sur la vente d actions Dans une SA, les cotisations AVS sont calculées seulement par rapport au salaire versé. Dans une entreprise en RI, les cotisations AVS sont calculées sur l ensemble du revenu (après déduction du taux d intérêts sur le capital investi). Cotisations AVS 5.2. Inconvénients de la SA La SA possède aussi son lot d inconvénients par rapport à la RI. Certains de ces inconvénients sont très restrictifs, suivants les situations et les critères de sélection. Pour la fondation d une SA, un capital de départ est obligatoire. Une entreprise en RI peut théoriquement être fondée sans capital. Il est bien entendu nécessaire pour le fonctionnement de l entreprise mais la loi ne l oblige pas. En RI, l entreprise est donc libre dans la structure de son capital. Capital Les entreprises de taille modérée et peu rentables, ce qui est souvent le cas dans le secteur agricole, sont imposées moins fortement à long terme sous la forme de la RI en comparaison avec la SA (Tableau 2). Ceci est principalement dû à la double imposition, même si elle a été réduite par la deuxième réforme fiscale. Dans une RI des déductions fiscales sont possibles pour l épouse de l exploitant qui travaille sur l exploitation. Ceci est aussi valable quand le salaire n est pas effectivement payé. Fiscalité Pour la fondation d une entreprise en RI aucune forme n est exigée. Les frais de fondation sont donc minimaux comparés à ceux de la SA qui nécessite la forme authentique, c'est-à-dire notariée. De plus, jusqu en 2008, il fallait au minimum trois personnes pour fonder une SA mais cet inconvénient a été aboli par la réforme du droit de la SA (Chap. 4.1). Fondation Idéalement la transmission des responsabilités, de la direction et du capital Reprise 14 Notamment : - Délai d attente de 5 ans si la RI a été convertie en SA, - continuation de l activité après la vente etc. Page 19

30 se fait progressivement. Le partenariat avec le successeur puis la reprise par étapes par celui-ci offrent, dans le cas d une RI, des conditions plus flexibles et souvent moins coûteuses. A cause de la double imposition, beaucoup de SA ont accumulé des bénéfices sous forme de réserves. Pour que le successeur ait les moyens de racheter l entreprise, ces réserves et les bénéfices doivent être versés en dividende (Imposition sur le bénéfice et sur les dividendes). La RI a des charges administratives plus faibles qu une SA. En effet l organe de révision, les assemblées générales ou le rapport d activité ne sont pas nécessaires. Grâce à la réforme du droit de la SA, l organe de révision n est plus obligatoire pour les SA de moins de 10 employés (Chap. 4.1). Cela diminue quelque peu les charges administratives mais elles restent bien plus élevées que pour une RI. Charges administratives Le propriétaire d un entreprise en RI peut profiter de l échelle dégressive du premier pilier 15. De plus, les cotisations au deuxième pilier ne sont pas obligatoires. Plus de liquidités sont donc disponibles au départ de l activité et cela permet une prévoyance plus flexible. Dans une RI, le revenu peut être partagé avec la conjointe. Cela permet de profiter encore davantage de l échelle dégressive du premier pilier (Tableaux 5 et 6). Assurances sociales et prévoyance Tableau 5: Mise à profit de l échelle dégressive du 1 er pilier par le partage du revenu par versement d'un salaire à l'épouse travaillant dans l'exploitation Revenu AVS global CHF 60' Cotisation AVS globale, sans répartition du revenu: Cotisation AVS époux CHF 60' x 9.5% = Déclaration d'un salaire de CHF 30' à l'épouse Cotisation AVS époux CHF 30' x 5.967% = Cotisation AVS épouse CHF 30' x % = Cotisation totale CHF 5' CHF 1' CHF 3' CHF 4' Economie annuelle lors d'un partage du revenu CHF Voir Annexe 1:Echelle dégressive des cotisations AVS/AI/APG pour les indépendants Page 20

3 e fiche d'informations sur l'initiative relative à la caisse unique

3 e fiche d'informations sur l'initiative relative à la caisse unique Financement du système de santé, aujourd'hui et en cas d'acceptation de l'initiative sur la caisse unique: exemple d'une famille avec

3 e fiche d'informations sur l'initiative relative à la caisse unique Financement du système de santé, aujourd'hui et en cas d'acceptation de l'initiative sur la caisse unique: exemple d'une famille avec

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Les sociétés agricoles

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

Caisse de pension et propriété du logement/

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

Prévoyance professionnelle obligatoire pour les personnes au chômage

Prévoyance professionnelle obligatoire pour les personnes au chômage (Valable à partir du 01.01.2013) 1 Personnes assurées (plan de prévoyance AL) La prévoyance professionnelle obligatoire des personnes

Prévoyance professionnelle obligatoire pour les personnes au chômage (Valable à partir du 01.01.2013) 1 Personnes assurées (plan de prévoyance AL) La prévoyance professionnelle obligatoire des personnes

Les déductions fiscales. Déclaration Déclaration d impôt d impôt 2009 2009

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

kibesuisse Fédération suisse pour l accueil de jour de l enfant Statuts du 05/09/2013

kibesuisse Fédération suisse pour l accueil de jour de l enfant Statuts du 0/09/0 Fondements Nom et forme juridique Principe But Tâches Art. Sous le nom de kibesuisse Fédération suisse pour l accueil de

kibesuisse Fédération suisse pour l accueil de jour de l enfant Statuts du 0/09/0 Fondements Nom et forme juridique Principe But Tâches Art. Sous le nom de kibesuisse Fédération suisse pour l accueil de

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

LES ASSURANCES SOCIALES

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle

01.400 Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle Rapport de la Commission de la sécurité sociale et de la santé du Conseil

01.400 Initiative parlementaire Loi fédérale sur la continuation de l assurance des travailleuses dans la prévoyance professionnelle Rapport de la Commission de la sécurité sociale et de la santé du Conseil

Les assurances sociales et le travail à temps partiel

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

Les assurances sociales

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

Les assurances sociales Situation au 1 er janvier 2015 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale

Financement Hypothécaire. Financementhypothecaire.ch. Votre propre logement. Le prix du rêve. Constituer vos fonds propres.

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

Edition 2010 Financementhypothecaire.ch Votre propre logement Vous avez trouvé le logement de vos rêves? Ou peut- être ne songez- vous que depuis peu à devenir propriétaire? Cette brochure vous aidera

Économie, connaiss.de base Réponse 1. Économie, connaiss.de base Question 1 Affaires bancaires. Économie, connaiss.

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quels sont les six types de banques les plus importants? les grandes banques les banques cantonales les banques régionales/caisses

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quels sont les six types de banques les plus importants? les grandes banques les banques cantonales les banques régionales/caisses

Convention de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

Les assurances sociales

Les assurances sociales Etat 1 er janvier 2014 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale Case postale

Les assurances sociales Etat 1 er janvier 2014 Libera SA experts en prévoyance professionnelle www.libera.ch Impressum Editeur Libera SA Libera SA Aeschengraben 10 Stockerstrasse 44 Case postale Case postale

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Statuts de Swiss Life Holding SA

Statuts de Swiss Life Holding SA (Traduction du texte original en allemand) I. Raison sociale, but et siège 1. Raison sociale, forme juridique 2. But Une société anonyme au sens des articles 620 et suivants

Statuts de Swiss Life Holding SA (Traduction du texte original en allemand) I. Raison sociale, but et siège 1. Raison sociale, forme juridique 2. But Une société anonyme au sens des articles 620 et suivants

Votre Entreprise en Suisse. Philipp Troesch Avocat Schaer Partners Bâle, le 26 septembre 2014

Votre Entreprise en Suisse Philipp Troesch Avocat Schaer Partners Bâle, le 26 septembre 2014 Thèmes abordés 1. Présentation 2. Premiers pas, le début d un projet 3. Fonder une société en Suisse 4. Gérer

Votre Entreprise en Suisse Philipp Troesch Avocat Schaer Partners Bâle, le 26 septembre 2014 Thèmes abordés 1. Présentation 2. Premiers pas, le début d un projet 3. Fonder une société en Suisse 4. Gérer

Aspects fiscaux de l entreprise

Séminaire PME et indépendants Banque Cantonale de Genève Aspects fiscaux de l entreprise questions choisies (impôts directs) Séminaire du 4 septembre 2012 Alexandre Faltin Avocat, diplôme d études supérieures

Séminaire PME et indépendants Banque Cantonale de Genève Aspects fiscaux de l entreprise questions choisies (impôts directs) Séminaire du 4 septembre 2012 Alexandre Faltin Avocat, diplôme d études supérieures

Information du jour La prévoyance sociale en Suisse

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine. Petit déjeuner conférence du 17 novembre 2011

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

LES ASSURANCES SOCIALES

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

Nous assurons tous vos revenus, dès le premier franc!

Nous assurons tous vos revenus, dès le premier franc! Plan de prévoyance MV Prévoyance professionnelle compétence éprouvée conditions attrayantes stratégie de placement avisée administration efficace www.musikundbildung.ch

Nous assurons tous vos revenus, dès le premier franc! Plan de prévoyance MV Prévoyance professionnelle compétence éprouvée conditions attrayantes stratégie de placement avisée administration efficace www.musikundbildung.ch

Prévoyance professionnelle. Fonds de prévoyance de la Société Vaudoise de Médecine

Fonds de prévoyance de la Société Vaudoise de Médecine 2 Trois piliers pour votre prévoyance En Suisse, le système de prévoyance repose sur le principe des «3 piliers». Le but de ce système est de vous

Fonds de prévoyance de la Société Vaudoise de Médecine 2 Trois piliers pour votre prévoyance En Suisse, le système de prévoyance repose sur le principe des «3 piliers». Le but de ce système est de vous

L'AOST est l'organisation faîtière suisse des autorités du marché du travail des cantons. Son but est

STATUTS DE L ASSOCIATION DES OFFICES SUISSES DU TRAVAIL (AOST) 1. Nom, siège et but Art. 1 L'association des offices suisses du travail (AOST) est une association constituée au sens des articles 60 et

STATUTS DE L ASSOCIATION DES OFFICES SUISSES DU TRAVAIL (AOST) 1. Nom, siège et but Art. 1 L'association des offices suisses du travail (AOST) est une association constituée au sens des articles 60 et

Promotions économiques régionales

Le fil rouge pour la création d entreprise Lausanne Région Association de la Région Cossonay - Aubonne - Morges Association de la Région du Gros-de-Vaud INTRODUCTION Ce livret, édité par les trois associations

Le fil rouge pour la création d entreprise Lausanne Région Association de la Région Cossonay - Aubonne - Morges Association de la Région du Gros-de-Vaud INTRODUCTION Ce livret, édité par les trois associations

Les questions juridiques importantes quand on lance une start-up

Swiss Tech Talks - 26 février 2015 - Sion Les questions juridiques importantes quand on lance une start-up Avocat-stagiaire à Sion Juriste spécialisé en droit des technologies de l information Secrétaire

Swiss Tech Talks - 26 février 2015 - Sion Les questions juridiques importantes quand on lance une start-up Avocat-stagiaire à Sion Juriste spécialisé en droit des technologies de l information Secrétaire

3 e pilier, prévoyance privée. Assurance vie

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

3 e pilier, prévoyance privée Assurance vie La prévoyance privée est facultative. Elle complète les prestations des 1 er et 2 e piliers et comble les lacunes en matière de prévoyance individuelle. Table

Ouverture d'un compte de libre passage selon art. 10 OLP

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

Votre capital le plus précieux: Les collaborateurs de votre entreprise.

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

Votre capital le plus précieux: Les collaborateurs de votre entreprise. Guide de la prévoyance professionnelle (2 e pilier): Assurance accidents obligatoire selon la LAA Complément à l assurance accidents

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Créer son entreprise quelle forme juridique choisir?

Créer son entreprise quelle forme juridique choisir? Muriel Sella Bassoli, titulaire du brevet d avocat, LLM Senior Manager, Département juridique et fiscal Blaise Praz, titulaire du brevet d avocat Consultant,

Créer son entreprise quelle forme juridique choisir? Muriel Sella Bassoli, titulaire du brevet d avocat, LLM Senior Manager, Département juridique et fiscal Blaise Praz, titulaire du brevet d avocat Consultant,

6.06 Prévoyance professionnelle (PP) Obligation de s affilier à une institution de prévoyance conformément à la LPP

Obligation de s affilier à une institution de prévoyance conformément à la LPP") 6.06 Prévoyance professionnelle (PP) Obligation de s affilier à une institution de prévoyance conformément à la LPP Etat au 1 er janvier 2015 1 En bref La prévoyance professionnelle constitue le 2 e pilier

6.06 Prévoyance professionnelle (PP) Obligation de s affilier à une institution de prévoyance conformément à la LPP Etat au 1 er janvier 2015 1 En bref La prévoyance professionnelle constitue le 2 e pilier

Changements professionnels. La prévoyance après la dissolution des rapports de travail.

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Guichet entreprises Petit déjeuner des start-up

Guichet entreprises Petit déjeuner des start-up Du rôle et de la responsabilité du Conseil d Administration de la S.A. Lausanne, le 17 janvier 2003 1 Département de l économie, Service de l Economie et

Guichet entreprises Petit déjeuner des start-up Du rôle et de la responsabilité du Conseil d Administration de la S.A. Lausanne, le 17 janvier 2003 1 Département de l économie, Service de l Economie et

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Un enfant, une allocation: De la nécessité d allocations familiales à l échelle suisse pour les personnes exerçant une activité indépendante

Berne, août 2007 Un enfant, une allocation: De la nécessité d allocations familiales à l échelle suisse pour les personnes exerçant une activité indépendante Document de fond sur l initiative parlementaire

Berne, août 2007 Un enfant, une allocation: De la nécessité d allocations familiales à l échelle suisse pour les personnes exerçant une activité indépendante Document de fond sur l initiative parlementaire

Convention de prévoyance Relation

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

Aperçu de la prévoyance professionnelle.

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

Aperçu de la prévoyance professionnelle. Tour d horizon de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). Sous le signe de la modernisation. 20 ans après

Création de son entreprise en Suisse

Département Office Création de son entreprise en Suisse Patrick Schefer Délégué à la Promotion économique Service de la Promotion économique de Genève Mercredi 19 mars 2014 19.03.2014 - Page 1 Programme

Département Office Création de son entreprise en Suisse Patrick Schefer Délégué à la Promotion économique Service de la Promotion économique de Genève Mercredi 19 mars 2014 19.03.2014 - Page 1 Programme

Compte de prévoyance pilier 3a

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Compte de prévoyance pilier 3a Prevoir tôt avec PRIVOR Prévoyance Assurances sociales de l Etat AVS/AI Garantie du minimum vital Prestations complémentaires Prévoyance prof. obligatoire LPP/LAA Garantie

Garantir le minimum vital

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

1 er pilier, AVS/AI Garantir le minimum vital Par le biais de l AVS/AI, la prévoyance étatique couvre les besoins vitaux de toute la population. 1. Situation initiale La prévoyance vieillesse, survivants

L imposition des personnes morales

D Impôts divers Imposition des L imposition des (Etat de la législation : 1 er janvier 2014) Division Etudes et supports / AFC Berne, 2014 D Impôts divers -I- Imposition des TABLE DES MATIÈRES 1 REMARQUES

D Impôts divers Imposition des L imposition des (Etat de la législation : 1 er janvier 2014) Division Etudes et supports / AFC Berne, 2014 D Impôts divers -I- Imposition des TABLE DES MATIÈRES 1 REMARQUES

Affiliation comme personne sans activité lucrative

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

Sondage SEMO 2011/2012 : Résultats

Département fédéral de l économie, de la formation et de la recherche DEFR Secrétariat d'etat à l'économie SECO Marché du travail / Assurance-chômage Mesures du marché du travail Markus Weber 07.06.2013

Département fédéral de l économie, de la formation et de la recherche DEFR Secrétariat d'etat à l'économie SECO Marché du travail / Assurance-chômage Mesures du marché du travail Markus Weber 07.06.2013

Prévoyance individuelle. Ce qu il faut savoir du 3 e pilier/

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

Prévoyance individuelle Ce qu il faut savoir du 3 e pilier/ Prévoyance liée et prévoyance libre (piliers 3a et 3b) en Suisse Etat: janvier 2015 Table des matières Le 3 e pilier dans le système suisse de

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

Résumé abrégé. des applications de. Tribut TAX et TAXEasy

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

«Une fiscalité attractive pour l entrepreneur et son entreprise : comment procéder? Une approche»

«Une fiscalité attractive pour l entrepreneur et son entreprise : comment procéder? Une approche» Présentation faite par M. Pierre Dériaz (Directeur, Administration cantonale des impôts àlausanne) et M.