Formation «Taxe de séjour» 28 & 29 mars 2011 Bordeaux - CNFPT

|

|

|

- Mathieu Lussier

- il y a 6 ans

- Total affichages :

Transcription

1 Formation «Taxe de séjour» 28 & 29 mars 2011 Bordeaux - CNFPT

2 1 er jour : Programme La situation en Aquitaine Point d histoire Estimer son potentiel Ecrire sa délibération : 1 ère partie 2 ème jour : Ecrire sa délibération : 2 ème partie Animer et suivre le recouvrement

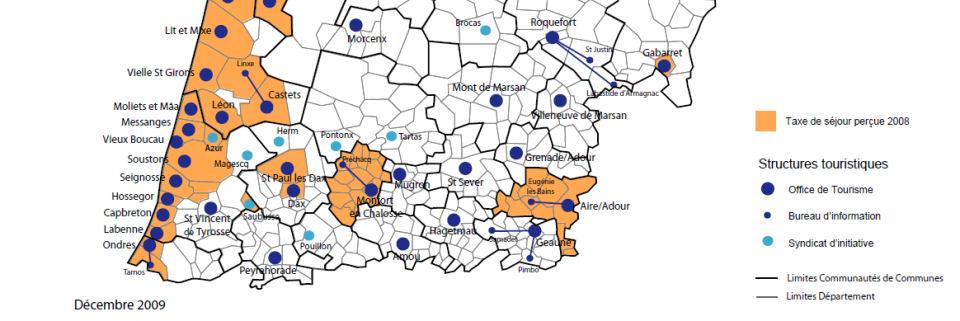

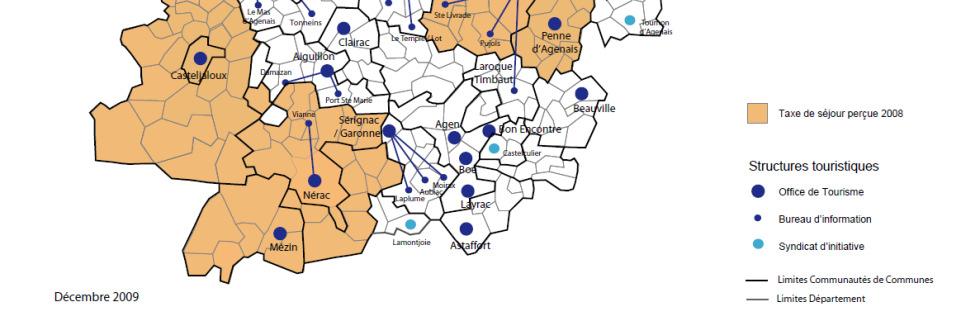

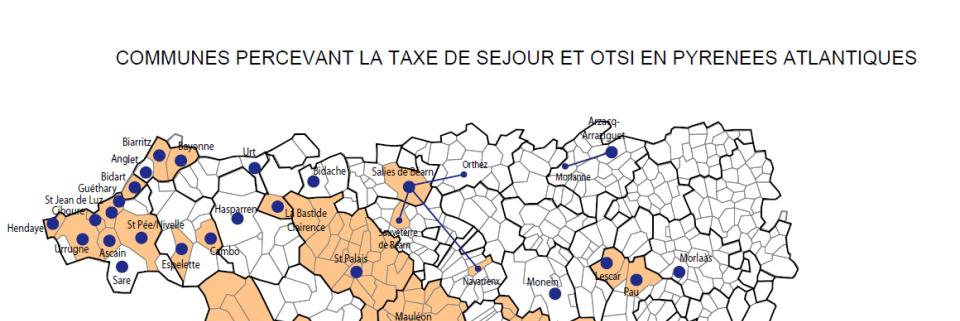

3 Quelques mots d introduction Situation en Aquitaine

4 Situation en Aquitaine Un enjeux régional une priorité pour la structuration touristique des territoires Une source de revenu «nouvelle/ optimisable» pour le financement de projet touristique dont les offices de tourisme.

5

6

7

8

9

10 Règlement d intervention CR Aquitaine Une priorité de la structuration touristique des territoires Un levier pour assurer les cofinancements des projets

11 Quelques mots d introduction Généralités

12 Point d histoire Existe depuis 1910 Applicable dans les stations touristiques dont les équipements hôteliers ne sont pas à la hauteur face aux villes d eau Allemandes et Autrichiennes. Objectif «le produit de la taxe de séjour ou de la taxe de séjour forfaitaire est affecté aux dépenses destinées à favoriser la fréquentation de la commune».

13 Point d histoire Taxe forfaitaire en 1988 Différence d assiette Au réel : sur les personnes logées ; Au forfait : sur les logeurs (capacité des établissements).

14 Pistes d évolutions Rapport Couve de 2008 Extensions aux autres activités touristiques ; Une revalorisation des taux (fixée en 2002) ; Des propositions non-retenues dans la loi Novelli de 2009 En Suisse, évolution vers un impôt sur les résidences secondaires(au m²)

15 Instauration A l initiative des collectivités locales Communes, EPCI, Syndicat (PNR). «Les communes réalisant des actions de promotion touristique (?)»

16 Instauration La délibération précise la période de perception ; les tarifs ; les exonérations et réductions facultatives (pour la taxe de séjour au réel) ; les natures d hébergement soumis au réel ou au forfait.

17 Instauration Les règlements laissent une large marge de manœuvre aux collectivités locales Sources de complexité; Opportunité d adaptation aux particularités Opportunité d adaptation aux particularités locales.

18 Faut-il la mettre en place? Evaluer le potentiel de son territoire

19 Pourquoi faire? La taxe de séjour est un moyen pour financer unprojetetpasunobjectif. Avoir un projet clair est le meilleur moyen de rendre acceptable sa mise en place auprès des professionnels de l hébergement.

20 Combien? Evaluer le potentiel est indispensable pour évaluerlecoûtpolitiquedesamiseenplace Faut-il la mettre en place pour récupérer ou 5 000?

21 Techniques d évaluation 1. Estimer la capacité d accueil en hébergement marchant du territoire ; 2. Estimer les taux d occupations des lits touristiques; 3. Imaginer des tarifs; 4. Sortir la calculette.

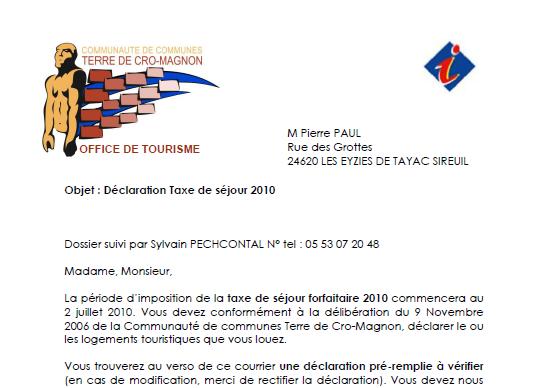

22 Inventaire de l hébergement Il permettra demain de faire les démarches de sensibilisation et plus tard de suivre le recouvrement, autant être précis. Il faut les coordonnées des établissements, des propriétaires, la capacité d accueil et le classement (préfectoral). Connaitre la capacité d accueil d un territoire un minimum en terme d observation touristique.

23 Inventaire de l hébergement Informations à recueillir Coordonnées complète du propriétaire ; Coordonnées complète du gestionnaire ; Coordonnées complète de l établissement ; Classement préfectoral ; Capacité d accueil ; Taxe de séjour versée précédemment.

24 Calcul du potentiel du territoire Evaluer le potentiel de son territoire

25 Inventaire de l hébergement Exemple de synthèse pour les hôtels : Classement Nombre d établissements Capacité Non classé 3 31 Tourisme étoile étoiles étoiles étoiles 1 12 Source : OT Terre de Cro-Magnon offre du territoire de la Cdc

26 Nombre de jour d occupation Estimation perception au «réel» Exemple de l hôtellerie en Dordogne Mois Taux d occupation Nb jour dans le mois Nb de jour / lit Mai 47,6% 31 14,756 Juin 51,5 % 30 15,45 Juillet 58,1 % 31 18,011 Août 72,6 % 31 22,506 Septembre 57,8 % 30 17,34 TOTAL 88 jours Source : CRT Aquitaine

27 Choisir des tarifs Hôtels, Résidences de Tourisme et locations de vacances Campings nc 1 * 2 * 3 * 4 * nc,1-2 * 3 et 4 * Maximum loi 0,40 0,75 0,90 1,00 1,50 0,20 0,55 Minimum loi 0,20 0,20 0,30 0,50 0,65 0,20 0,20 Proposition 0,30 0,50 0,70 0,80 1,10 0,20 0,40 CC Vallée Vézère 0,30 0,40 0,55 0,70 1,10 0,20 0,30 C Domme 0,23 0,46 0,61 0,69 0,77 0,23 0,31 CC Cadouin 0,30 0,45 0,60 0,75 0,90 0,20 0,30 C Sarlat 0,30 0,50 0,70 1,00 1,50 0,20 0,50 CA Brive 0,40 0,75 0,90 1,00 1,50 0,20 0,55

28 Calcul «au réel» Exemple de synthèse pour les hôtels : Classement Capacité Nb jours d occupation Tarifs Total Non classé ,30 818,40 Tourisme , ,40 1 étoile ,50 0,00 2 étoiles , ,40 3 étoiles , ,40 4 étoiles , ,60 TOTAL ,20

29 Ajustement Un résultat à prendre avec des pincettes Les taux d occupation sont globaux ; Les périodes d ouvertures peuvent différer ; La fréquentation des enfants (éxonérés) n est pas pris en compte. Si possible, comparer avec la réalité A défaut, modérer de 20 à 30 %

30 Calcul «au forfait» Exemple de synthèse pour les hôtels : Classement Capacité Nb jours d occupation Tarifs Total Abattement Nonclassé ,30 818,40-30% Tourisme , ,40-30% 1 étoile ,50 0,00-30% 2 étoiles , ,40-30% 3 étoiles , ,40-30% 4 étoiles , ,60-30% TOTAL , ,84

31 Ecrire sa délibération S adapter à son territoire Définir un mode de gestion

32 1/ Date et régime d institution Instauration Possible n importe quand; «délaisraisonnable»:1 er juilletdel annéenpour le1 er janvierdel annéen+1. Recommandation : avant le 31 décembre de l annéenpourle1 er janvierdel annéen+2

33 1/ Date et régime d institution On peut faire cohabiter les deux systèmes de perception Taxe dite «au réel» ; Taxe au forfait. Attention Elle doit s appliquer pour tous les hébergements ; Un système est valable pour une catégorie dans son ensemble.

34 1/ Date et régime d institution Choixdelaperceptionauréel Raisonfiscale; Etablissement suivi par un comptable; 3/4périodesdeperception; Nb d établissements. Choixdelaperceptionauforfait Gestion simple pour les propriétaires; Assurancedelaparticipationdetous; 1 perception par an(350 établissements).

35 1/ Date et régime d institution Unetendance? Mettre les gros établissements professionnels au réel; Mettre les locations de vacances et les chambres Mettre les locations de vacances et les chambres d hôtes au forfait.

36 2/ Période de recouvrement Taxeauréel La période d application: Àl année; Saisonnière. Lespériodesdeperception: Unchoixdegestion Recommandation : une perception régulière (trimestrielle)

37 2/ Période de recouvrement Taxe forfaitaire En lien avec la période d activité Selon une estimation forfaitaire Nombre de nuitées donnant lieu à taxation De 1 à 60 De 31 à et plus Taux d abattement 20 % 30 % 40 % + les abattements facultatifs éventuels

38 2/ Période de recouvrement Si l on estime à 6 semaines/an la location moyenne des gîtes: 6sem(42jours)x4placesx0,30 =50,40 Calculduforfaitselonlaloi: 70joursx4placesx0,30 x-30%x-10%=52,92 Soitunepériodedu26juinau5septembre Paiementunefoisparan

39 3/ Affectation du résultat La taxe de séjour doit servir à financer des actions en faveurs du tourisme Les collectivités doivent tenir un état récapitulatif à l emploi de la taxe (une annexe au compte administratif); Lorsque l office de tourisme est constitué sous forme d EPIC, la taxe de séjour lui revient.

40 4/ Tarifs Choix des tarifs Hôtels, Résidences de Tourisme et Meublés Campings nc 1 * 2 * 3 * 4 * nc,1-2 * 3 et 4 * Maximum loi 0,40 0,75 0,90 1,00 1,50 0,20 0,55 Minimum loi 0,20 0,20 0,30 0,50 0,65 0,20 0,20 Avoir tarifs progressifs

41 4/ Tarifs Dans, le cas où la taxe de séjour additionnelle départementale existe, s arranger pour avoir des chiffres ronds Classement Tarif communal Taxeaddi. 10% départemental Tarif Nc 0,27 0,027 0,30 1 * 0,45 0,045 0,50 2 * 0,64 0,064 0,70 3 * 0,73 0,073 0,80 4 * 1,09 0,11 1,20

42 5/ Assiette de la taxe Pour la taxe au réel Sur les personnes qui ne sont pas domiciliées sur le territoire (qui ne possèdent pas de résidence et n y payent pas d impôt locaux) ; Sur les personnes qui sont hébergés dans un hébergement marchant : Tarif x Personne x Nb de nuitée

43 5/ Assiette de la taxe Pour la taxe au forfait Sur les logeurs et propriétaires d hébergement ; Sur la capacité d accueil de l établissement ; Selon la période d ouverture ; Avec un abattement obligatoire : Tarif x Nombre Capacité de nuitées d accueil Taux x Nb de jour donnant lieu à taxation d abattement d ouverture x - Abattement De 1 à 60 De 61 à et plus 20 % 30 % 40 %

44 5/ Assiette de la taxe La capacité d accueil de l établissement Selon le classement préfectoral : Par lits ; Par personnes ; Par emplacement x 3. Par une déclaration du propriétaire Capacité d accueil ; La période d ouverture.

45 6/ Mesure d exonération et réduction obligatoires Taxe au réel exonération Enfant de moins de 13 ans ; Bénéficiaire d aides sociales ; Fonctionnaire en mission. Taxe au réel réduction Porteur de la carte famille nombreuse.

46 6/ Mesure d exonération et réduction obligatoires Taxe forfaitaire exonération Établissement exploité depuis moins de 2 ans Il s agit de l exploitation et non de la création. L exonération ne s applique pas en cas de reprise d activité.

47 7/ Mesure d exonération et réduction facultatives Taxe au réel exonération ou réduction Personne travaillant et participant au fonctionnement ET au développement de la station ; Personne occupant des hébergements dont le loyer est inférieur à un seuil défini ; Titulaire de chèque vacances, mineurs. Taxe forfaitaire exonération Pourcentage de réduction supplémentaire (coefficient de fréquentation).

48 8/ Délais de recouvrement NB: Nécessaire pour pouvoir mettre en place une politique de suivi, de relance et d amende. Taxe au réel Envoi d un avis à l échéance ; 20 jours après échéance 1 ère relance ; 15 jours après 1 ère relance Relance avant amende ; Amende.

49 8/ Délais de recouvrement Taxe au forfait Envoi du titre de paiement ; 20 jours après échéance 1 ère relance ; 15 jours après 1 ère relance Relance avant amende ; Amende.

50 8/ Délais de recouvrement Les obstacles Délais de réponse du Trésor public, Volonté des élus d aller jusqu aux amendes.

51 10/ Obligation des logeurs Taxe au réel L hébergeur doit afficher les tarifs et faire figurer le prix sur la facture; Il doit tenir un état détaillé «registre du logeur». Taxe au forfait Déclarer chaque année : La nature de l hébergement ; La période de mise en location ; La capacité d accueil.

52 11/ Obligation de la collectivité Tenir un état de l utilisation de la taxe de séjour Et par exemple : Volonté affichée de concertation avant toute modification

53 12/ Infractions et sanctions Taxe au réel Contravention de seconde classe (22 à 150 ) : Non perception ; Tenue inexacte de l état récapitulatif ; Absence de déclaration dans les délais prévus pour les personnes qui mettent en location leur hébergement. Contravention de troisième classe (45 à 450 ) : Absence de déclaration ou produit de la taxe perçue ou déclaration inexacte ou incomplète.

54 12/ Infractions et sanctions Taxe au forfait Contravention de cinquième classe (1500 à 3000 ): Absence de déclaration dans le délais prévus ou déclaration inexacte. De manière générale Retard de paiement = 0,75% par mois de retard.

55 Suivre et animer Gestion quotidienne

56 Mise en place La mise en place peut se faire dans le cadre d un projet de développement touristique de territoire. Elle peut faire l objet de démarche de concertation. Elle doit faire l objet d informations préalables auprès des professionnels du territoire. Les fichiers doivent faire l objet de déclaration auprès delacnil. Préparation avec les services du Trésor Public.

57 La concertation Rendez-vousaveclestêtesdefilière; Courrier d informations; Articlesdanslapresselocale; Réunions de concertation. Le rôle de l office de tourisme?

58 A qui confier le suivi? Secrétaire de mairie ; Secrétaire du groupement de commune; Office de tourisme. Il s agit de petites sommes (comparativement à un budget communal). Autant confier la gestion à des personnes concernées(parfois+100%un1an).

59 A qui confier le suivi? Il faut prévoir que les moyens mis en place pour le suivi soit en adéquation avec le mode de perception. Parexemple: 55 établissements qui payent chaque trimestre au réel; 350 établissements qui font une déclaration par an (taxe forfaitaire).

60 Retro planning Taxeauréel 31mars:envoidesavis 20avril:relance 30juin:envoidesavis 20juillet:relance 30septembre:envoidesavis 20octobre:relance 31décembre:envoidesavis 20janvier:relance Courrier + Registre du logeur

61 Ou un bordereau de caisse

62 Retro planning Taxe forfaitaire Janvier : visite des sites internet de location et mise àjourdeslistes; Mai: envoie des déclarations près-remplies; JuinetJuillet:recueildesdéclarationsetrelances; Octobre: facturation.

63

64 Merci pour votre attention

TAXE DE SEJOUR Guide d Application TOURISME. Communauté Communes Florac Sud Lozère. www.vacances-cevennes.com

TOURISME TAXE DE SEJOUR Guide d Application 2015 Communauté Communes Florac Sud Lozère www.vacances-cevennes.com Qu est-ce qu une taxe de séjour? La taxe de séjour a été instituée par la loi du 13 avril

TOURISME TAXE DE SEJOUR Guide d Application 2015 Communauté Communes Florac Sud Lozère www.vacances-cevennes.com Qu est-ce qu une taxe de séjour? La taxe de séjour a été instituée par la loi du 13 avril

TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

Pour vous aider à comprendre : Le règlement applicable, expliqué pas à pas

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

ASSEMBLÉE NATIONALE 3 novembre 2014 AMENDEMENT

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

GUIDE D APPLICATION DE LA TAXE DE SEJOUR

GUIDE D APPLICATION DE LA TAXE DE SEJOUR 1. LA TAXE DE SEJOUR La taxe de séjour a été instituée par la loi du 13 avril 1910. Ses modalités d application sont régies par une Circulaire datée du 3 octobre

GUIDE D APPLICATION DE LA TAXE DE SEJOUR 1. LA TAXE DE SEJOUR La taxe de séjour a été instituée par la loi du 13 avril 1910. Ses modalités d application sont régies par une Circulaire datée du 3 octobre

Communauté de Communes du Val de l Ailette LA TAXE DE SEJOUR GUIDE D APPLICATION

Communauté de Communes du Val de l Ailette LA TAXE DE SEJOUR GUIDE D APPLICATION PRÉSENTATION Pourquoi la taxe de séjour sur tout le territoire du Val de l Ailette? La Communauté de Communes du Val de

Communauté de Communes du Val de l Ailette LA TAXE DE SEJOUR GUIDE D APPLICATION PRÉSENTATION Pourquoi la taxe de séjour sur tout le territoire du Val de l Ailette? La Communauté de Communes du Val de

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

SEANCE DU CONSEIL COMMUNAUTAIRE DU JEUDI 25 JUIN 2009

SEANCE DU CONSEIL COMMUNAUTAIRE DU JEUDI 25 JUIN 2009 Convocations adressées le 18 juin 2009 Nombre de délégués titulaires présents : 25 Nombre de délégués votants : 30 Nombre de délégués titulaires en

SEANCE DU CONSEIL COMMUNAUTAIRE DU JEUDI 25 JUIN 2009 Convocations adressées le 18 juin 2009 Nombre de délégués titulaires présents : 25 Nombre de délégués votants : 30 Nombre de délégués titulaires en

GUIDE D APPLICATION DE LA TAXE DE SEJOUR

Lubersac, Montgibaud, Benayes, Saint-Pardoux Corbier, Saint-Martin Sepert, Saint-Julien le Vendomois GUIDE D APPLICATION DE LA TAXE DE SEJOUR Comme dans toute le France, la Taxe de séjour est supportée

Lubersac, Montgibaud, Benayes, Saint-Pardoux Corbier, Saint-Martin Sepert, Saint-Julien le Vendomois GUIDE D APPLICATION DE LA TAXE DE SEJOUR Comme dans toute le France, la Taxe de séjour est supportée

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA COMMUNAUTE DE COMMUNES DE LA SOLOGNE DES ETANGS

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

GUIDE D'APPLICATION DE LA TAXE DE SEJOUR

Office de Tourisme d'istres GUIDE D'APPLICATION DE LA TAXE DE SEJOUR Pour toute information : Office de Tourisme, 30 allée Jean Jaurès 13800 Istres Tél. : 04 42 81 76 00 PRESENTATION La taxe de Séjour

Office de Tourisme d'istres GUIDE D'APPLICATION DE LA TAXE DE SEJOUR Pour toute information : Office de Tourisme, 30 allée Jean Jaurès 13800 Istres Tél. : 04 42 81 76 00 PRESENTATION La taxe de Séjour

REPUBLIQUE FRANÇAISE 2015/... DCM N 15-04-30-27

REPUBLIQUE FRANÇAISE 2015/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 30 avril 2015 DCM N 15-04-30-27 Objet : Actualisation des dispositions relatives

REPUBLIQUE FRANÇAISE 2015/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 30 avril 2015 DCM N 15-04-30-27 Objet : Actualisation des dispositions relatives

NOTE SUR L APPLICATION DE LA TAXE DE SEJOUR AU REEL ET LES DIFFICULTES LIEES A L INTERPRETATION DU BAREME Mise à jour 15 avril 2008

NOTE SUR L APPLICATION DE LA TAXE DE SEJOUR AU REEL ET LES DIFFICULTES LIEES A L INTERPRETATION DU BAREME Mise à jour 15 avril 2008 Note réalisée par le Comité Départemental du Tourisme à l attention des

NOTE SUR L APPLICATION DE LA TAXE DE SEJOUR AU REEL ET LES DIFFICULTES LIEES A L INTERPRETATION DU BAREME Mise à jour 15 avril 2008 Note réalisée par le Comité Départemental du Tourisme à l attention des

CLASSEMENT des MEUBLES de TOURISME EN DORDOGNE

CLASSEMENT des MEUBLES de TOURISME EN DORDOGNE NOUVELLE PROCEDURE ISSUE DE LA LOI DU 22 juillet 2009 et textes d application Comité Départemental du Tourisme de la Dordogne CDT/24 01/06/2012 1 Définition:

CLASSEMENT des MEUBLES de TOURISME EN DORDOGNE NOUVELLE PROCEDURE ISSUE DE LA LOI DU 22 juillet 2009 et textes d application Comité Départemental du Tourisme de la Dordogne CDT/24 01/06/2012 1 Définition:

TAXE DE SEJOUR GUIDE PRATIQUE.

TAXE DE SEJOUR GUIDE PRATIQUE. 1 Champs d application. - Modalités générales d application Conformément à l article L 2 333 26 et suivant du CGCT, la Ville du Teich a institué la taxe séjour : o pour réaliser

TAXE DE SEJOUR GUIDE PRATIQUE. 1 Champs d application. - Modalités générales d application Conformément à l article L 2 333 26 et suivant du CGCT, la Ville du Teich a institué la taxe séjour : o pour réaliser

Mme Élise MOURA souhaite que soient remis dans la délibération les tarifs du marché comportant l abonnement annuel.

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS L hébergement chez l habitant existe depuis de nombreuses années sous différentes formes et son développement s est accentué

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS L hébergement chez l habitant existe depuis de nombreuses années sous différentes formes et son développement s est accentué

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II 1/7

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et

La traduction des sites internet touristiques en langues étrangères comme outil de valorisation et de promotion des territoires aquitains

La traduction des sites internet touristiques en langues étrangères comme outil de valorisation et de promotion des territoires aquitains Alexandre Bertin NOTE STRATEGIQUE Note stratégique réalisée par

La traduction des sites internet touristiques en langues étrangères comme outil de valorisation et de promotion des territoires aquitains Alexandre Bertin NOTE STRATEGIQUE Note stratégique réalisée par

Un Plan Signalétique en Entre-deux-Mers : retour d expérience.

Un Plan Signalétique en Entre-deux-Mers : retour d expérience. ADT 67, Atelier de Développement Signalisation touristique, Mardi 15 novembre 2011, SELESTAT I- Le Pays Touristique de l Entre-deux-Mers :

Un Plan Signalétique en Entre-deux-Mers : retour d expérience. ADT 67, Atelier de Développement Signalisation touristique, Mardi 15 novembre 2011, SELESTAT I- Le Pays Touristique de l Entre-deux-Mers :

C.R.I.T.E.R. Centre de Ressources et d Ingénierie du Tourisme en Espace Rural

Centre de Ressources et d Ingénierie du Tourisme en Espace Rural C.R.I.T.E.R. Languedoc-Roussillon (Siège social) Parc d Activités Le Millénaire Bruyère 2000 - Bat 1-650, rue Henri Becquerel 34000 MONTPELLIER

Centre de Ressources et d Ingénierie du Tourisme en Espace Rural C.R.I.T.E.R. Languedoc-Roussillon (Siège social) Parc d Activités Le Millénaire Bruyère 2000 - Bat 1-650, rue Henri Becquerel 34000 MONTPELLIER

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I 1/7

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et suivants)

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et suivants)

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

3 e partie L OFFRE D HÉBERGEMENT

3 e partie L OFFRE D HÉBERGEMENT 3 - L offre d hébergement Définitions Dans ce chapitre sont présentés les parcs d hébergement marchand et non marchand qui constituent l offre touristique française. Le

3 e partie L OFFRE D HÉBERGEMENT 3 - L offre d hébergement Définitions Dans ce chapitre sont présentés les parcs d hébergement marchand et non marchand qui constituent l offre touristique française. Le

Modification de la Réforme du classement des Offices de Tourisme

Réunion des Présidents d Offices de Tourisme Bourges - Lundi 4 juillet 2011 Nouveaux critères de classement I - Introduction - modalités d application Extrait du Flash Infotourisme N 53-28 juin 2011 FNOTSI

Réunion des Présidents d Offices de Tourisme Bourges - Lundi 4 juillet 2011 Nouveaux critères de classement I - Introduction - modalités d application Extrait du Flash Infotourisme N 53-28 juin 2011 FNOTSI

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME Qu est-ce qu un meublé de tourisme? Définitions du Code du Tourisme (art. D324-1 et D324-2) : «Les meublés de tourisme sont des villas, appartements ou studios

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME Qu est-ce qu un meublé de tourisme? Définitions du Code du Tourisme (art. D324-1 et D324-2) : «Les meublés de tourisme sont des villas, appartements ou studios

RÈGLEMENT INTERCOMMUNAL SUR LA TAXE DE SÉJOUR. Règlement intercommunal sur la taxe de séjour. Chapitre premier. Généralités

Vu l'article 3 bis de la Loi sur les impôts communaux (LICom), les communes de l'entente adoptent le présent règlement intercommunal, Vu l'article 45 LICom, Vu la Convention intercommunale au sens des

Vu l'article 3 bis de la Loi sur les impôts communaux (LICom), les communes de l'entente adoptent le présent règlement intercommunal, Vu l'article 45 LICom, Vu la Convention intercommunale au sens des

PRATIQUE ET POINTS DE VIGILANCE

APPARTEMENT MEUBLE LOUE POUR DE COURTES DUREES A PARIS PRATIQUE ET POINTS DE VIGILANCE DROIT IMMOBILIER 37.000.000 de nuitées en hôtellerie à Paris pour l année 2011 le chiffre d affaire généré rend envieux

APPARTEMENT MEUBLE LOUE POUR DE COURTES DUREES A PARIS PRATIQUE ET POINTS DE VIGILANCE DROIT IMMOBILIER 37.000.000 de nuitées en hôtellerie à Paris pour l année 2011 le chiffre d affaire généré rend envieux

Instructeur du dossier : Adresse : Téléphone : E-mail :

Commission Permanente d Action Sociale. DEMANDE d AIDE FINANCIERE 2015 Vacances Familiales ou Individuelles, Cures, Voyages pour Insuffisants Respiratoires, Maladies rares, Neurologiques, Asthme Séjours

Commission Permanente d Action Sociale. DEMANDE d AIDE FINANCIERE 2015 Vacances Familiales ou Individuelles, Cures, Voyages pour Insuffisants Respiratoires, Maladies rares, Neurologiques, Asthme Séjours

Avec près des deux tiers des

Les Dossiers de l Observatoire Régional du Tourisme n 42 - mars 2012 Le poids économique de l hôtellerie de plein air en Pays de la Loire Plus de 600 campings Un chiffre d affaires annuel de 230 millions

Les Dossiers de l Observatoire Régional du Tourisme n 42 - mars 2012 Le poids économique de l hôtellerie de plein air en Pays de la Loire Plus de 600 campings Un chiffre d affaires annuel de 230 millions

Taxe de séjour - Manuel de l utilisateur. Déclaration en ligne. Logiciel 3D Ouest

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

Questionnaire WEB de Mise à jour des offres en V5

Questionnaire WEB de Mise à jour des offres en V5 Notice d utilisation Le questionnaire web de mise à jour des offres vous permet d envoyer à votre prestataire un mail avec un lien qui lui permettra de

Questionnaire WEB de Mise à jour des offres en V5 Notice d utilisation Le questionnaire web de mise à jour des offres vous permet d envoyer à votre prestataire un mail avec un lien qui lui permettra de

SOMMAIRE. 2/ Phase de travaux et de lancement

SOMMAIRE Tout projet doit être mûrement réfléchi pour juger de sa pertinence, de sa faisabilité et des enjeux économiques qui en résultent, de ses coûts et finalement de sa rentabilité. La constitution

SOMMAIRE Tout projet doit être mûrement réfléchi pour juger de sa pertinence, de sa faisabilité et des enjeux économiques qui en résultent, de ses coûts et finalement de sa rentabilité. La constitution

GUIDE DU PARTENAIRE DE L OFFICE DE TOURISME DES VOSGES MERIDIONALES

GUIDE DU PARTENAIRE DE L OFFICE DE TOURISME DES VOSGES MERIDIONALES Office de tourisme des Vosges méridionales 1 Accueil de Plombières-les-Bains Place Maurice Janot - Tél. 03 29 66 01 30 Fax : 03 29 66

GUIDE DU PARTENAIRE DE L OFFICE DE TOURISME DES VOSGES MERIDIONALES Office de tourisme des Vosges méridionales 1 Accueil de Plombières-les-Bains Place Maurice Janot - Tél. 03 29 66 01 30 Fax : 03 29 66

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Tableau de bord économique du tourisme en Maurienne Hiver 2005/2006

Tableau de bord économique du tourisme en Maurienne Hiver 2005/2006 Modane, 15 décembre 2006 François VICTOR 1 Les points à traiter Quel bilan pour l activité touristique en Maurienne pour l hiver 2005/2006?

Tableau de bord économique du tourisme en Maurienne Hiver 2005/2006 Modane, 15 décembre 2006 François VICTOR 1 Les points à traiter Quel bilan pour l activité touristique en Maurienne pour l hiver 2005/2006?

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015

! DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015 Date de convocation : 24 mars 2015 Date de publication : 24 mars 2015 L'an deux

! DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015 Date de convocation : 24 mars 2015 Date de publication : 24 mars 2015 L'an deux

COMPTE RENDU SOMMAIRE DU CONSEIL MUNICIPAL

COMPTE RENDU SOMMAIRE DU CONSEIL MUNICIPAL Séance du mercredi 10 Décembre 2014 Après avoir approuvé le compte rendu de la réunion du 12 novembre 2014, le conseil municipal a examiné les dossiers et pris

COMPTE RENDU SOMMAIRE DU CONSEIL MUNICIPAL Séance du mercredi 10 Décembre 2014 Après avoir approuvé le compte rendu de la réunion du 12 novembre 2014, le conseil municipal a examiné les dossiers et pris

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

LES RETOMBÉES ÉCONOMIQUES DE LA PÊCHE DE LOISIRS DANS LE SECTEUR DU LAC DU BOURGET. Restitution - 13 octobre 2014

LES RETOMBÉES ÉCONOMIQUES DE LA PÊCHE DE LOISIRS DANS LE SECTEUR DU LAC DU BOURGET Restitution - 13 octobre 2014 ATTENTION Ne pas cumuler! LE DISPOSITIF D ÉTUDE Evaluer la contribution à l économie locale

LES RETOMBÉES ÉCONOMIQUES DE LA PÊCHE DE LOISIRS DANS LE SECTEUR DU LAC DU BOURGET Restitution - 13 octobre 2014 ATTENTION Ne pas cumuler! LE DISPOSITIF D ÉTUDE Evaluer la contribution à l économie locale

DAT FIDELITE. Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat.

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

OCTOBRE 2014 REGLEMENT MUTUALISTE

OCTOBRE 2014 REGLEMENT MUTUALISTE 1 REGLEMENT MUTUALISTE SOMMAIRE Pages : Chapitre I : protections proposées 3 groupes et catégories de bénéficiaires Article 1 : protections 3 Article 2 : groupes et catégories

OCTOBRE 2014 REGLEMENT MUTUALISTE 1 REGLEMENT MUTUALISTE SOMMAIRE Pages : Chapitre I : protections proposées 3 groupes et catégories de bénéficiaires Article 1 : protections 3 Article 2 : groupes et catégories

CHAPITRE 6. Les comptes courants

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

Compte rendu. Mercredi 16 avril 2014 Séance de 17 heures 30. Commission des Finances, de l économie générale et du contrôle budgétaire

Compte rendu Commission des Finances, de l économie générale et du contrôle budgétaire Mission d évaluation et de contrôle La fiscalité des hébergements touristiques Audition, ouverte à la presse, de M.

Compte rendu Commission des Finances, de l économie générale et du contrôle budgétaire Mission d évaluation et de contrôle La fiscalité des hébergements touristiques Audition, ouverte à la presse, de M.

Gwendoline Aubourg Employer quelqu un chez soi

Gwendoline Aubourg Employer quelqu un chez soi Groupe Eyrolles, 2004, ISBN 2-7081-3541-4 Chapitre 1 L embauche directe En tant que particulier employant du personnel de maison (une femme de ménage, une

Gwendoline Aubourg Employer quelqu un chez soi Groupe Eyrolles, 2004, ISBN 2-7081-3541-4 Chapitre 1 L embauche directe En tant que particulier employant du personnel de maison (une femme de ménage, une

COMPTE RENDU DU CONSEIL MUNICIPAL DE LA COMMUNE DE LIMEUIL

COMPTE RENDU DU CONSEIL MUNICIPAL DE LA COMMUNE DE LIMEUIL SÉANCE DU 7 DECEMBRE 2011 Nombre de conseillers : En exercice : 10 L an deux mil onze, le 7 décembre à 19h30, Présents : 6 le Conseil Municipal

COMPTE RENDU DU CONSEIL MUNICIPAL DE LA COMMUNE DE LIMEUIL SÉANCE DU 7 DECEMBRE 2011 Nombre de conseillers : En exercice : 10 L an deux mil onze, le 7 décembre à 19h30, Présents : 6 le Conseil Municipal

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

CONSEIL MUNICIPAL DU MARDI 13 SEPTEMBRE 2005 A 18h30 NOTE DE SYNTHESE

CONSEIL MUNICIPAL DU MARDI 13 SEPTEMBRE 2005 A 18h30 NOTE DE SYNTHESE En préalable, Mr Mély donne lecture des actes et contrats signés lors des derniers mois A remarquer un nombre de transactions toujours

CONSEIL MUNICIPAL DU MARDI 13 SEPTEMBRE 2005 A 18h30 NOTE DE SYNTHESE En préalable, Mr Mély donne lecture des actes et contrats signés lors des derniers mois A remarquer un nombre de transactions toujours

CONTRAT DE SYNDIC N. 96-98, rue du Théâtre (Angle avenue Emile Zola) - 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29

- 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29") GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

OFFICE DE TOURISME DE L OISE : «JE VEUX FAIRE/REFAIRE UN SITE INTERNET EN UTILISANT LE SRIT»

OFFICE DE TOURISME DE L OISE : «JE VEUX FAIRE/REFAIRE UN SITE INTERNET EN UTILISANT LE SRIT» Le Comité Régional du Tourisme de Picardie (CRT) et les Agences de Développement et de Réservations touristiques

OFFICE DE TOURISME DE L OISE : «JE VEUX FAIRE/REFAIRE UN SITE INTERNET EN UTILISANT LE SRIT» Le Comité Régional du Tourisme de Picardie (CRT) et les Agences de Développement et de Réservations touristiques

Objet : Proposition de partenariat avec le Fastt

Objet : Proposition de partenariat avec le Fastt Madame, Monsieur, Le Fastt (www.fastt.org), est une association (Loi 1901) paritaire, créée en 1992 par les partenaires sociaux de la branche professionnelle

Objet : Proposition de partenariat avec le Fastt Madame, Monsieur, Le Fastt (www.fastt.org), est une association (Loi 1901) paritaire, créée en 1992 par les partenaires sociaux de la branche professionnelle

Saint-Vallier-de-Thiey Bar-sur-Loup. Grasse. Grasse-sud

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

DOCUMENT D INFORMATION

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Circulaire du 13 avril 2006 relative aux ventes au déballage

MINISTERE DES PME, DU COMMERCE, DE L ARTISANAT ET DES PROFESSIONS LIBERALES Circulaire du 13 avril 2006 relative aux ventes au déballage Les ventes au déballage, quelle que soit leur dénomination (vide-greniers,

MINISTERE DES PME, DU COMMERCE, DE L ARTISANAT ET DES PROFESSIONS LIBERALES Circulaire du 13 avril 2006 relative aux ventes au déballage Les ventes au déballage, quelle que soit leur dénomination (vide-greniers,

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

Réunion des partenaires 7 novembre 2014

«Tous sur le web» Réunion des partenaires 7 novembre 2014 1 Tous sur le web: Historique Point de départ de la réflexion : RDV PRO d Isère Tourisme juillet 2013 Tous sur le web Avec 3 constats : LE E-COMMERCE

«Tous sur le web» Réunion des partenaires 7 novembre 2014 1 Tous sur le web: Historique Point de départ de la réflexion : RDV PRO d Isère Tourisme juillet 2013 Tous sur le web Avec 3 constats : LE E-COMMERCE

Locations saisonnières en France

Centre Européen des Consommateurs GIE Luxembourg 2009 Locations saisonnières en France Locations saisonnières en France Introduction La location saisonnière consiste à louer, pendant une durée limitée

Centre Européen des Consommateurs GIE Luxembourg 2009 Locations saisonnières en France Locations saisonnières en France Introduction La location saisonnière consiste à louer, pendant une durée limitée

Les essentiels de Côte-d Or Tourisme

Les essentiels de Côte-d Or Tourisme N 3 novembre 2008 «Je souhaite créer et vendre des produits touristiques» Vous souhaitez vendre une journée tout compris avec par exemple une nuit en hôtel, un déjeuner

Les essentiels de Côte-d Or Tourisme N 3 novembre 2008 «Je souhaite créer et vendre des produits touristiques» Vous souhaitez vendre une journée tout compris avec par exemple une nuit en hôtel, un déjeuner

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

REGLEMENT INTERIEUR ESPACE JEUNES DIVONNE-LES-BAINS

Avenue des Thermes - BP 71 01220 Divonne-les-Bains Tel/Fax : 04 50 20 29 15 Courriel : divonne.espacejeunes@alfa3a.org REGLEMENT INTERIEUR ESPACE JEUNES DIVONNE-LES-BAINS A compter du 1 er septembre 2014

Avenue des Thermes - BP 71 01220 Divonne-les-Bains Tel/Fax : 04 50 20 29 15 Courriel : divonne.espacejeunes@alfa3a.org REGLEMENT INTERIEUR ESPACE JEUNES DIVONNE-LES-BAINS A compter du 1 er septembre 2014

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

METHODE SIMPLIFIEE D EVALUATION DES RISQUES & ASSURANCES

METHODE SIMPLIFIEE D EVALUATION DES RISQUES & ASSURANCES Cette méthode d évaluation «Express» est le résultat de l expérience d audits ayant été réalisés dans les structures comme la vôtre. Que votre budget

METHODE SIMPLIFIEE D EVALUATION DES RISQUES & ASSURANCES Cette méthode d évaluation «Express» est le résultat de l expérience d audits ayant été réalisés dans les structures comme la vôtre. Que votre budget

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Comité syndical 29 avril 2015 à Janzé

Comité syndical 29 avril 2015 à Janzé Les missions du Pays touristique (inscrites dans les statuts du Syndicat Mixte). 1. Élaborer et participer à la mise en œuvre d un projet de développement touristique

Comité syndical 29 avril 2015 à Janzé Les missions du Pays touristique (inscrites dans les statuts du Syndicat Mixte). 1. Élaborer et participer à la mise en œuvre d un projet de développement touristique

Module 1. Formation à la structure Mutuelle et aux outils d'accès aux soins de santé

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 3 - Assurance Maladie Invalidité les indemnités. Plan A- INCAPACITÉ PRIMAIRE(1)(2) B- INVALIDITÉ (1)(2) (3)Principes

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 3 - Assurance Maladie Invalidité les indemnités. Plan A- INCAPACITÉ PRIMAIRE(1)(2) B- INVALIDITÉ (1)(2) (3)Principes

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

DE LA STRATEGIE LEADER. Appel d offres Novembre 2014

CAHIER DES CHARGES ACCOMPAGNEMENT A LA DEFINITION DE LA STRATEGIE LEADER DU PNR DE LA BRENNE Appel d offres Novembre 2014 Parc naturel régional de la Brenne Maison du Parc Le Bouchet - 36300 ROSNAY 02

CAHIER DES CHARGES ACCOMPAGNEMENT A LA DEFINITION DE LA STRATEGIE LEADER DU PNR DE LA BRENNE Appel d offres Novembre 2014 Parc naturel régional de la Brenne Maison du Parc Le Bouchet - 36300 ROSNAY 02

ECONOMIE ET SOCIETE (GESTION)

") REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

Assemblée Générale 2014

Assemblée Générale 2014 Approbation du Procès-verbal de l Assemblée Générale 2013 remis avec la convocation. Puis Rapport Moral de la Présidente Lydia Deturmeny Rapport financier Rapport de Monsieur Guillet,

Assemblée Générale 2014 Approbation du Procès-verbal de l Assemblée Générale 2013 remis avec la convocation. Puis Rapport Moral de la Présidente Lydia Deturmeny Rapport financier Rapport de Monsieur Guillet,

RECOMMANDATIONS PROPOSÉES

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

Compte-rendu du Conseil Municipal du 7 novembre 2011

Compte-rendu du Conseil Municipal du 7 novembre 2011 Etaient présents : Mme Alexandre, Mr Carlotti, Mr Champagnat, Mr Guinaudeau, Mme Janssen, Mr Joubert, Mme Pascal-Baujoin, Mme Picault, Mr Pidancier,

Compte-rendu du Conseil Municipal du 7 novembre 2011 Etaient présents : Mme Alexandre, Mr Carlotti, Mr Champagnat, Mr Guinaudeau, Mme Janssen, Mr Joubert, Mme Pascal-Baujoin, Mme Picault, Mr Pidancier,

Le compte épargne temps

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CONTRAT DE SYNDIC N : COPROPRIÉTÉ

SARL IMMO EXPRESS COPROPRIÉTÉ 128, Rue du Chevaleret - 75013 PARIS TEL: 01.45.70.73.72 FAX : 01.45.70.96.99 RCP ASSURANCE DU SUD RCS PARIS B 445 207 657 NAF 703 A Gestion garantie par CNP CAUTION 1 100

SARL IMMO EXPRESS COPROPRIÉTÉ 128, Rue du Chevaleret - 75013 PARIS TEL: 01.45.70.73.72 FAX : 01.45.70.96.99 RCP ASSURANCE DU SUD RCS PARIS B 445 207 657 NAF 703 A Gestion garantie par CNP CAUTION 1 100

Le Conseil Général accompagne le déploiement de la société de l information en Gironde

Le Conseil Général accompagne le déploiement de la société de l information en Gironde Le numérique transforme en profondeur les modes de vie, bouleverse l organisation et les marchés des entreprises traditionnelles,

Le Conseil Général accompagne le déploiement de la société de l information en Gironde Le numérique transforme en profondeur les modes de vie, bouleverse l organisation et les marchés des entreprises traditionnelles,

Fiche info financière assurance-vie pour la branche 21

Fiche info financière assurance-vie pour la branche 21 Type d assurance vie Garanties Secure Protect & Pension 1 La Secure Protect & Pension est une assurance vie avec rendement garanti et une participation

Fiche info financière assurance-vie pour la branche 21 Type d assurance vie Garanties Secure Protect & Pension 1 La Secure Protect & Pension est une assurance vie avec rendement garanti et une participation

Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre)

") Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

Principes généraux. www.architectes.org mars 2015 1 Les enjeux des Agendas d Accessibilité Programmée (Ad AP) en 9 points

en 9 points") www.architectes.org mars 2015 1 Les enjeux des Agendas d Accessibilité Programmée (Ad AP) en 9 points Au 1er janvier 2015, seule une partie des établissements recevant du public (ERP) ont répondu aux obligations

www.architectes.org mars 2015 1 Les enjeux des Agendas d Accessibilité Programmée (Ad AP) en 9 points Au 1er janvier 2015, seule une partie des établissements recevant du public (ERP) ont répondu aux obligations

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE. COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 28 Mars 2011 à 20 H

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 28 Mars 2011 à 20 H L'an deux mil onze et le vingt huit mars à vingt heures, le Conseil Municipal de cette Commune,

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 28 Mars 2011 à 20 H L'an deux mil onze et le vingt huit mars à vingt heures, le Conseil Municipal de cette Commune,

1. NON SALARIE AGRICOLE EXERÇANT PLUSIEURS ACTIVITES DE NATURE AGRICOLE

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

ACCREDITATION CERTIFICATE. N 3-0810 rév. 7. 1.2.3.4.5 ETOILES DE FRANCE 11 rue des carrières 34430 SAINT JEAN DE VEDAS SIREN : 525195665

Section Inspection ATTESTATION D ACCREDITATION ACCREDITATION CERTIFICATE Le Comité Français d'accréditation atteste que : The French Committee for Accreditation certifies that : N 3-0810 rév. 7 1.2.3.4.5

Section Inspection ATTESTATION D ACCREDITATION ACCREDITATION CERTIFICATE Le Comité Français d'accréditation atteste que : The French Committee for Accreditation certifies that : N 3-0810 rév. 7 1.2.3.4.5

Les formulaires à remplir

Les formulaires à remplir En plus de votre déclaration de revenus habituelle 2042, vous devrez envoyer à l administration fiscale trois formulaires cerfa supplémentaires : 1. Le Cerfa 2044-EB (statut du

Les formulaires à remplir En plus de votre déclaration de revenus habituelle 2042, vous devrez envoyer à l administration fiscale trois formulaires cerfa supplémentaires : 1. Le Cerfa 2044-EB (statut du

INSTALLATION DE LA NOUVELLE AUTORITÉ DE CONTRÔLE PRUDENTIEL

CHRISTINE LAGARDE MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DE L EMPLOI INSTALLATION DE LA NOUVELLE AUTORITÉ DE CONTRÔLE PRUDENTIEL Christine LAGARDE Conférence de presse du 9 mars 2010 DOSSIER DE PRESSE

CHRISTINE LAGARDE MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DE L EMPLOI INSTALLATION DE LA NOUVELLE AUTORITÉ DE CONTRÔLE PRUDENTIEL Christine LAGARDE Conférence de presse du 9 mars 2010 DOSSIER DE PRESSE

Projets loisirs et vacances Aide scolaire Aides facultatives du CCAS en partenariat avec le Conseil général

Projets loisirs et vacances Aide scolaire Aides facultatives du CCAS en partenariat avec le Conseil général 1 EDITORIAL L édition 2012-2013 du Livret d Accueil du Centre Communal d Action Sociale rassemble

Projets loisirs et vacances Aide scolaire Aides facultatives du CCAS en partenariat avec le Conseil général 1 EDITORIAL L édition 2012-2013 du Livret d Accueil du Centre Communal d Action Sociale rassemble

Débroussaillement obligatoire : synthèse des nouveautés du Code Forestier de juillet 2012

Débroussaillement obligatoire : synthèse des nouveautés du Code Forestier de juillet 2012 Avec la parution de l'ordonnance n 2012-92, le 26 janvier 2012, et du décret n 2012-836, le 29 juin 2012, le Code

Débroussaillement obligatoire : synthèse des nouveautés du Code Forestier de juillet 2012 Avec la parution de l'ordonnance n 2012-92, le 26 janvier 2012, et du décret n 2012-836, le 29 juin 2012, le Code

Comment m informer au mieux?

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

La Gestion des bases de données en Poitou-Charentes. RésoT Alsace 6 janvier 2012

La Gestion des bases de données en Poitou-Charentes RésoT Alsace 6 janvier 2012 Deux-Sèvres 365.000 hbts Tourisme : 82ème Niort & le Marais Poitevin Charente-Maritime 620.000 hbts Tourisme : 2ème (8,5

La Gestion des bases de données en Poitou-Charentes RésoT Alsace 6 janvier 2012 Deux-Sèvres 365.000 hbts Tourisme : 82ème Niort & le Marais Poitevin Charente-Maritime 620.000 hbts Tourisme : 2ème (8,5

MEUBLES LABELLISES (CLEVACANCES ET GITES DEE FRANCE HORS CENTRALES DE RESERVATION)

") BILAN DE LA SAISON MEUBLES LABELLISES (CLEVACANCES ET GITES DE FRANCE HORS CENTRALES DE RESER RVATION) Le bilan de la fréquentation touristique de la saison en Aquitaine est le fruit d un dispositif d

BILAN DE LA SAISON MEUBLES LABELLISES (CLEVACANCES ET GITES DE FRANCE HORS CENTRALES DE RESER RVATION) Le bilan de la fréquentation touristique de la saison en Aquitaine est le fruit d un dispositif d

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence