LES QUESTIONS BANCAIRES

|

|

|

- Thomas Faubert

- il y a 8 ans

- Total affichages :

Transcription

1 INSTITUT DE RECHERCHES ÉCONOMIQUES ET SOCIALES INSTITUT FÜR WIRTSCHAFTS- UND SOZIALFORSCHUNG Pont Bessières 3 CH 1005 Lausanne Tél Fax info@mistrend.ch - LES QUESTIONS BANCAIRES ACTUELLES 2015 Opinions des citoyens suisses Etude réalisée pour L'ASSOCIATION SUISSE DES BANQUIERS - BÂLE par l'institut M.I.S. TREND SA LAUSANNE / BERNE Février 2015

2 INSTITUT DE RECHERCHES ÉCONOMIQUES ET SOCIALES INSTITUT FÜR WIRTSCHAFTS- UND SOZIALFORSCHUNG Pont Bessières 3 CH 1005 Lausanne Tél Fax info@mistrend.ch - TABLE DES MATIÈRES Page 1. DESCRIPTIF DE LA RECHERCHE 1.1. Méthodologie et échantillon L'intérêt pour la politique et les questions économiques 4 2. OPINION SUR LES BANQUES 2.1. La banque principale La banque en tant qu'institution Les banques et l'économie RESPONSABILITÉ ÉCONOMIQUE DES BANQUES COMPÉTITIVITÉ INTERNATIONALE BLANCHIMENT D'ARGENT ET FONDS DES DICTATEURS LE SECRET BANCAIRE ET LA SPHÈRE PRIVÉE 31

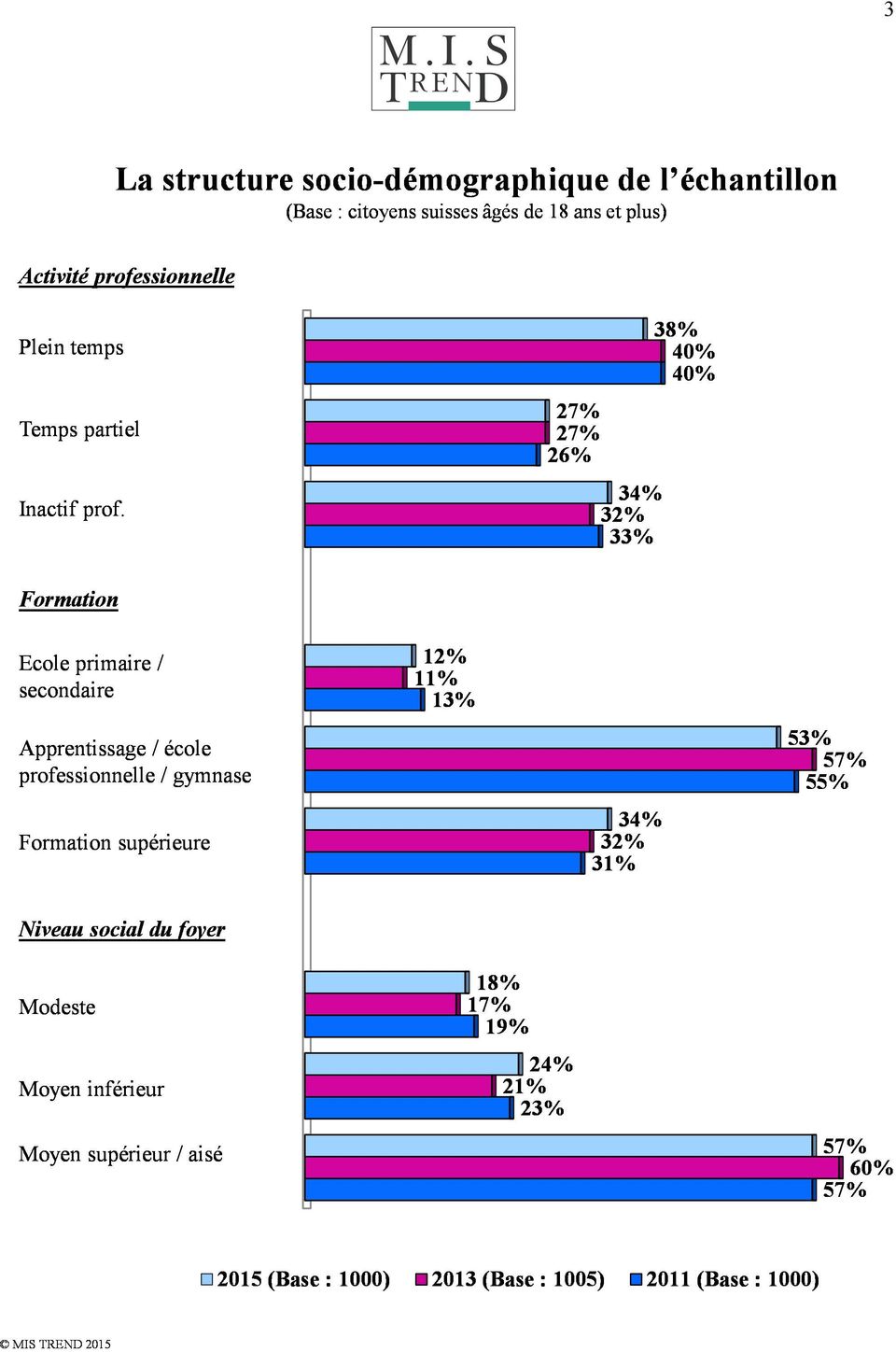

3 1 1. DESCRIPTIF DE LA RECHERCHE 1.1. Méthodologie et échantillon L enquête a été réalisée selon une méthodologie identique à celle des années précédentes : en janvier de chaque année, l institut de recherches économiques et sociales M.I.S. Trend interroge par téléphone 1'000 citoyens et citoyennes suisses dès 18 ans, sans fixer de limite d âge supérieure. Les résultats peuvent être interprétés sur la durée, faisant de ce baromètre un outil intéressant pour juger de l évolution de l opinion publique en matière de banque et de finance. La place financière suisse a connu certains changements depuis la dernière enquête en 2013, ce qui a nécessité quelques adaptations du questionnaire. Toutes les interviews ont été conduites début La prise d information a eu lieu du 5 au 20 janvier 2015 dans les centrales téléphoniques de Berne et de Lausanne. La période de prise d information correspond à celles des années précédentes. Il est toutefois extrêmement important de noter que la suppression du cours plancher du franc suisse par la Banque nationale suisse qui a eu lieu au moment de l enquête constitue un événement important pour certains thèmes. Au moment de l annonce, près de 90% des interviews étaient réalisées. Les résultats reflètent par conséquent principalement les points de vue et les opinions du peuple suisse avant l annonce du 15 janvier Près de cent enquêtrices et enquêteurs y ont participé après avoir été préalablement instruits sur les particularités et les difficultés de l étude. En tout, ce sont exactement 1000 personnes qui ont été sondées. L échantillon interrogé comprend : 500 Suisses allemands 300 Suisses romands 200 Tessinois Les résultats ont été ensuite pondérés en fonction du poids démographique de chaque région linguistique pour garantir leur représentativité sur l ensemble du pays. L'échantillonnage a été fait par un tirage aléatoire des ménages contactés et une sélection par quotas des personnes interrogées au sein de ces ménages. La marge d erreur de l échantillon total se situe à ± 3,1% au maximum. Pour les analyses qui se rapportent à la Suisse alémanique, elle est de ± 4,4%, de ± 5,6% pour la Romandie et de ± 6,9% pour le Tessin. Les analyses de sous-groupes plus petits doivent tenir compte de marges d erreur correspondantes plus grandes.

4 2 La structure de l échantillon correspond à celle des études précédentes. Un peu plus d un tiers des personnes interrogées n exercent pas d activité lucrative : il s agit essentiellement de rentiers et de rentières, de personnes en formation ou qui assument, en premier lieu, des tâches ménagères. 38% des personnes exerçant une activité lucrative occupent un poste à plein temps tandis que 27% travaillent à temps partiel. A noter que les femmes occupent des postes à temps partiel dans une proportion beaucoup plus élevée (39%). La répartition des niveaux de formation est également comparable aux résultats des dernières enquêtes. Un apprentissage ou une formation de niveau comparable (gymnase, séminaire) demeure le niveau de formation le plus largement répandu (53%). La formation professionnelle représente à cet égard un poids très important en Suisse alémanique (45%, Romandie : 37%, Tessin : 36%) tandis qu en Suisse romande, une proportion supérieure à la moyenne des personnes sondées sont en possession d un diplôme de niveau tertiaire (36%, Suisse alémanique : 21%, Tessin : 17%). Les niveaux de formation les moins élevés concernent en particulier les plus de 60 ans (école primaire uniquement : 11%) alors que les personnes ayant suivi une formation tertiaire se concentrent surtout dans les agglomérations urbaines (28% avec un diplôme universitaire). Les personnes sondées estiment également que leur niveau de prospérité n a que peu varié. L auto-évaluation, à l instar des années précédentes, est un peu plus positive en Suisse alémanique que dans les autres parties du pays. Les données sont dans l ensemble comparables dans la durée. Les résultats ont été analysés à l aide de tableaux croisés. On a croisé toutes les questions de l interview avec une sélection de variables sociodémographiques, de comportements et d opinions. Les variations importantes entre les différents souséchantillons sont expliquées dans le texte du rapport d analyse et parfois à l'aide de graphiques. La structure du rapport d analyse se présente comme suit : - L intérêt en général des personnes interrogées pour les questions économiques et politiques. - L opinion de la population sur le secteur bancaire en général, ainsi que sur la banque principale de chacun. Un chapitre distinct traite du rôle des banques dans l environnement économique. - La responsabilité économique des banques. - La position des banques suisses et du marché financier par rapport à la concurrence internationale. - Les thèmes du blanchiment d argent et des fonds des dictateurs. - Le secret bancaire et la sphère financière privée ainsi que les perspectives d'évolution.

.")

5 3

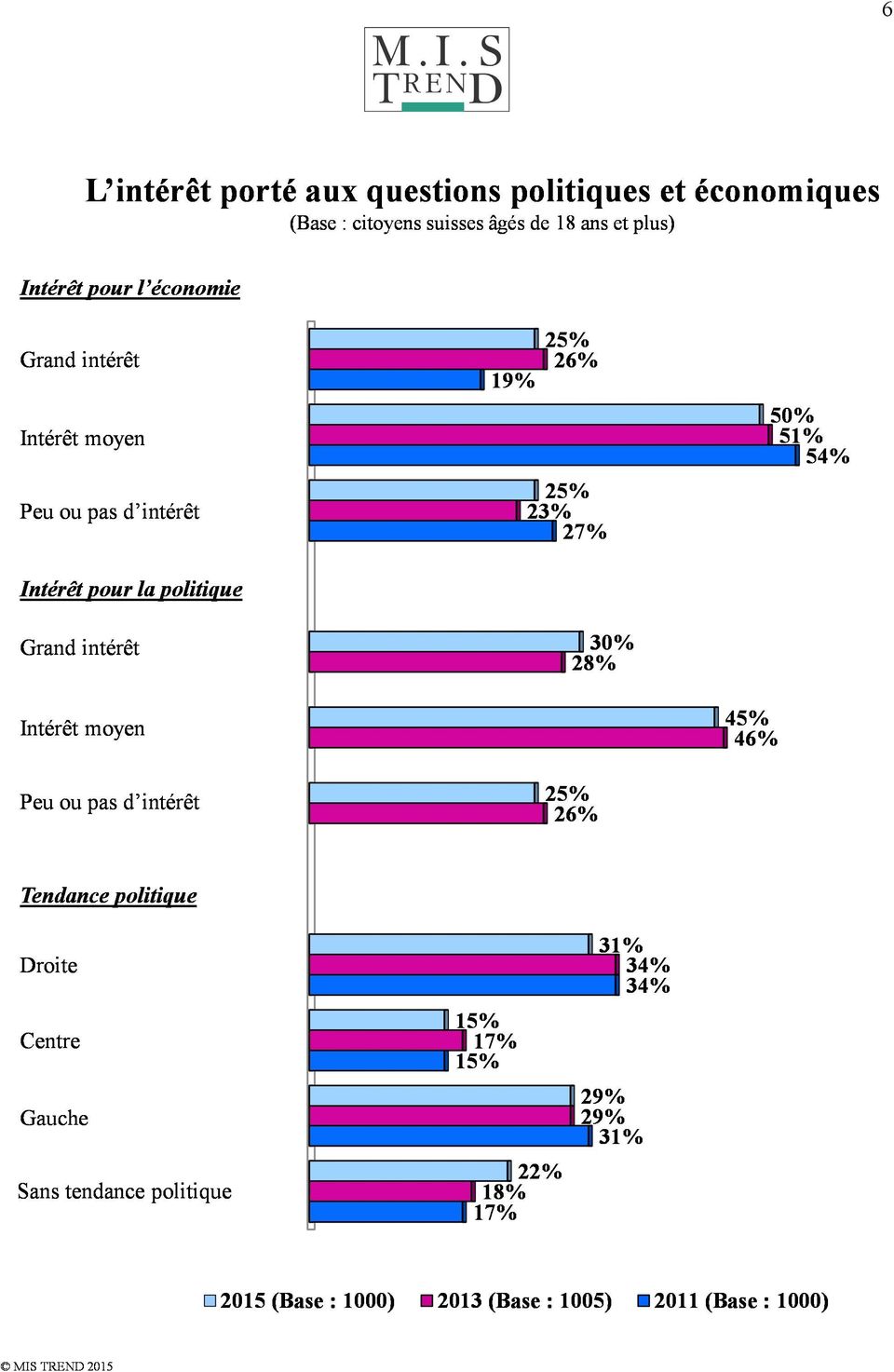

6 L intérêt pour la politique et pour les questions économiques L intérêt des Suissesses et des Suisses pour les questions économiques est demeuré stable par rapport à Un quart des personnes sondées se disent très intéressées (2013 : 26%), la moitié sont moyennement intéressées (2013 : 51%) et le quart restant montre peu ou pas d intérêt aux questions économiques (2013 : 23%). Un intérêt marqué pour les questions économiques va souvent de pair avec un niveau de formation élevé : parmi les personnes interrogées au bénéfice d une formation supérieure, 34% sont très intéressées par les questions économiques. Parmi celles et ceux qui ont un niveau de formation moyen, cette part s établit à 21% tandis qu elle chute à 18% pour les personnes dont le niveau de formation est plutôt inférieur. Une orientation politique à droite va souvent de pair avec l intérêt pour l économie : si 37% des personnes se déclarant à droite se déclarent très intéressés, la part tombe à 20% pour celles qui se déclarent à gauche. L intérêt pour les questions économiques varie aussi selon le sexe : les femmes manifestent moins d intérêt (17% sont très intéressées) que les hommes (34% très intéressés). De même, les personnes disposant de revenus élevés sont légèrement plus intéressées par les questions économiques (30% très intéressées, niveaux de vie plus modestes : 26%). Depuis 2013, l intérêt porté aux questions politiques est également sondé et se situe à un niveau identique à celui concernant les thèmes économiques et n a pas beaucoup varié depuis la dernière enquête : 30% des Suissesses et des Suisses se disent très intéressés, 45% plutôt intéressés et 25% portent peu ou pas d intérêt aux questions économiques. Les personnes à partir de 50 ans présentent ici également des valeurs nettement plus élevées (38% sont très intéressées) que les plus jeunes générations (23% ont un fort intérêt) tout comme les personnes au bénéfice d une formation élevée (41% très intéressées contre 26% pour les formations scolaires modestes) et les hommes (39%) contre seulement 21% de femmes. En croisant les deux questions, on a pu déterminer le degré d intrication des deux domaines d intérêt politique et économie : deux tiers des Suissesses et des Suisses très intéressés par l économie le sont également par les questions politiques. Pour ceux qui ne sont pas intéressés par les questions économiques, la part n est plus que de 1%. On constate également un intérêt pour les questions politiques un peu plus élevé en Suisse alémanique (32% très intéressés, Suisse romande : 24%, Suisse italienne : 23%). Même si aucune donnée détaillée n a été établie dans le cadre de cette enquête, on peut partir de l hypothèse que ce résultat s explique aussi par la participation à la démocratie directe globalement plus importante dans les cantons alémaniques. En même temps, les différences en matière d intérêt pour les questions économiques apparaissent moins nettement entre les différentes régions linguistiques (Suisse allemande : 26% très intéressés, Suisse romande : 24%, Tessin : 23%).

7 La répartition des personnes interrogées sur l'échiquier politique gauche-droite n a que peu varié par rapport à la dernière enquête : la légère perte pour la droite (2015 : 31%) s inscrit encore de justesse dans l intervalle de confiance de l ensemble de l échantillon mais n est pas non plus contradictoire avec les dernières prévisions électorales. 15% se situent au centre et 29% à gauche. La part des personnes qui disent ne pas pouvoir se situer politiquement augmente légèrement à 22%, résultat étonnant si l on considère l année électorale au niveau fédéral. Il ne faut toutefois pas oublier que la campagne n a pas encore commencé. Cela peut aussi dépendre du fait qu il est toujours plus difficile de se positionner pour certaines questions sur un axe gauche-droite, en particulier si l on considère que l intérêt aux questions politiques est demeuré stable (voir ci-dessus). L émergence de partis tels que les vert libéraux, qui ont remporté quelques succès électoraux au cours de ces dernières années, contribue également à remettre en question les schémas traditionnels de la répartition gauche-droite. Certaines différences en matière de répartition des camps politiques apparaissent entre les régions linguistiques. En Suisse allemande, celles-ci se concentrent davantage au centre (de centre droite à centre gauche : 60%, Suisse romande : 37%, Tessin : 33%), tandis que les positions «plus extrêmes» remportent davantage de suffrages dans les régions latines du pays (aussi bien à gauche qu à droite). La part des personnes ne pouvant pas se situer sur l échiquier politique y est également plus élevée. A l instar des enquêtes précédentes, les personnes très intéressées par l économie se situent de manière nettement plus marquée à droite (45% droite, 24% gauche). 5

8 6

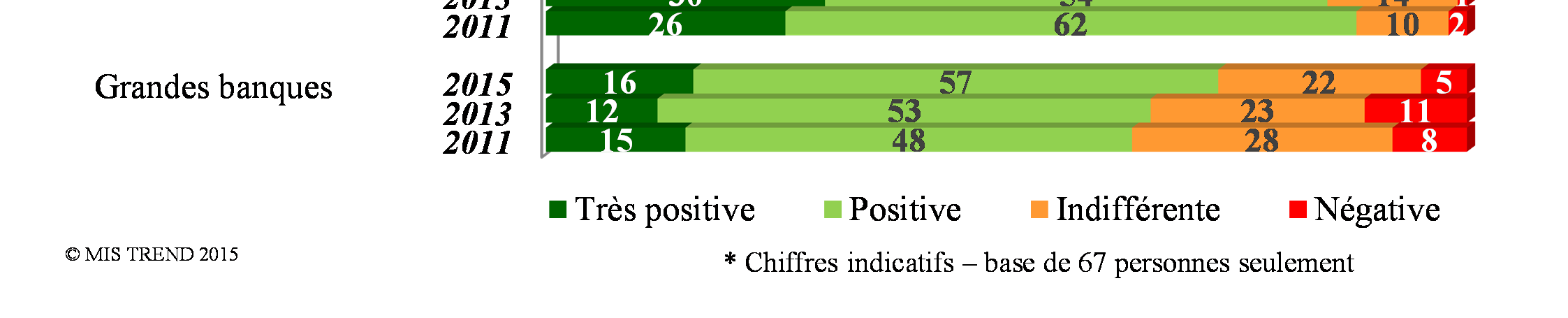

9 7 2. OPINION SUR LES BANQUES 2.1. La banque principale A la question des relations avec leur banque, les réponses des Suissesses et des Suisses n ont pas connu d évolution significative durant ces 24 derniers mois. Les banques cantonales parviennent de justesse à conserver leur place de leader avec 24% des personnes interrogées réglant leurs affaires bancaires en premier lieu avec un tel établissement. Elles sont suivies par Postfinance (22%) et les banques Raiffeisen (21%). La part des personnes qui effectue la majorité de leurs paiements par un compte auprès d une grande banque (UBS ou Credit Suisse) n a également que peu varié (18%, 2013 : 20%). Viennent ensuite les banques régionales (7%) ; la Banque Migros ou la Banque Coop sont la banque principale pour 4% des Suisses et Suissesses interrogés. La répartition géographique de la clientèle des banques n'est pas uniforme. C'est ainsi que les personnes interrogées, qui entretiennent des relations surtout avec Postfinance, se retrouvent plus fréquemment que la moyenne dans les grandes villes. A la campagne, les banques Raiffeisen (33%) et les banques régionales (9%) sont davantage représentées. Ces dernières concentrent leur clientèle surtout en Suisse allemande. Il est intéressant de constater que, parmi les personnes qui ont une attitude critique à l égard du secteur bancaire, la proportion de clients de Postfinance est particulièrement élevée (31%). Toutefois, même dans le groupe négatif à l égard des banques, une large majorité des personnes demeure avant tout clientes d une banque. La satisfaction à l égard de sa banque principale a légèrement augmenté cette année : on note un report des évaluations de positives (valeur actuelle : 54%) à très positives (32%, 2013 : 29%). Avec 2%, les personnes qui jugent négativement leur banque principale sont, comme auparavant, très rares. Si les banques Raiffeisen se distinguent à nouveau par la clientèle la plus satisfaite, ce sont toutefois les grandes banques qui enregistrent la plus nette amélioration de résultats : les évaluations très positives s élèvent à 16% en 2015 (+4% par rapport à 2013), les légèrement positives à 57% (+4%). La tendance du report des évaluations de «positives» à «très positives» se manifeste pour tous les groupes bancaires. L évolution est toutefois inverse pour Postfinance. Bien que les variations ne soient pas très importantes, il semble que l image de Postfinance auprès de ses clients s améliore lorsque la satisfaction des clients des banques est quelque peu en baisse. A l inverse, cet effet disparaît à nouveau dès que les résultats s améliorent pour les clients d une banque.

et les banques Raiffeisen (21%).")

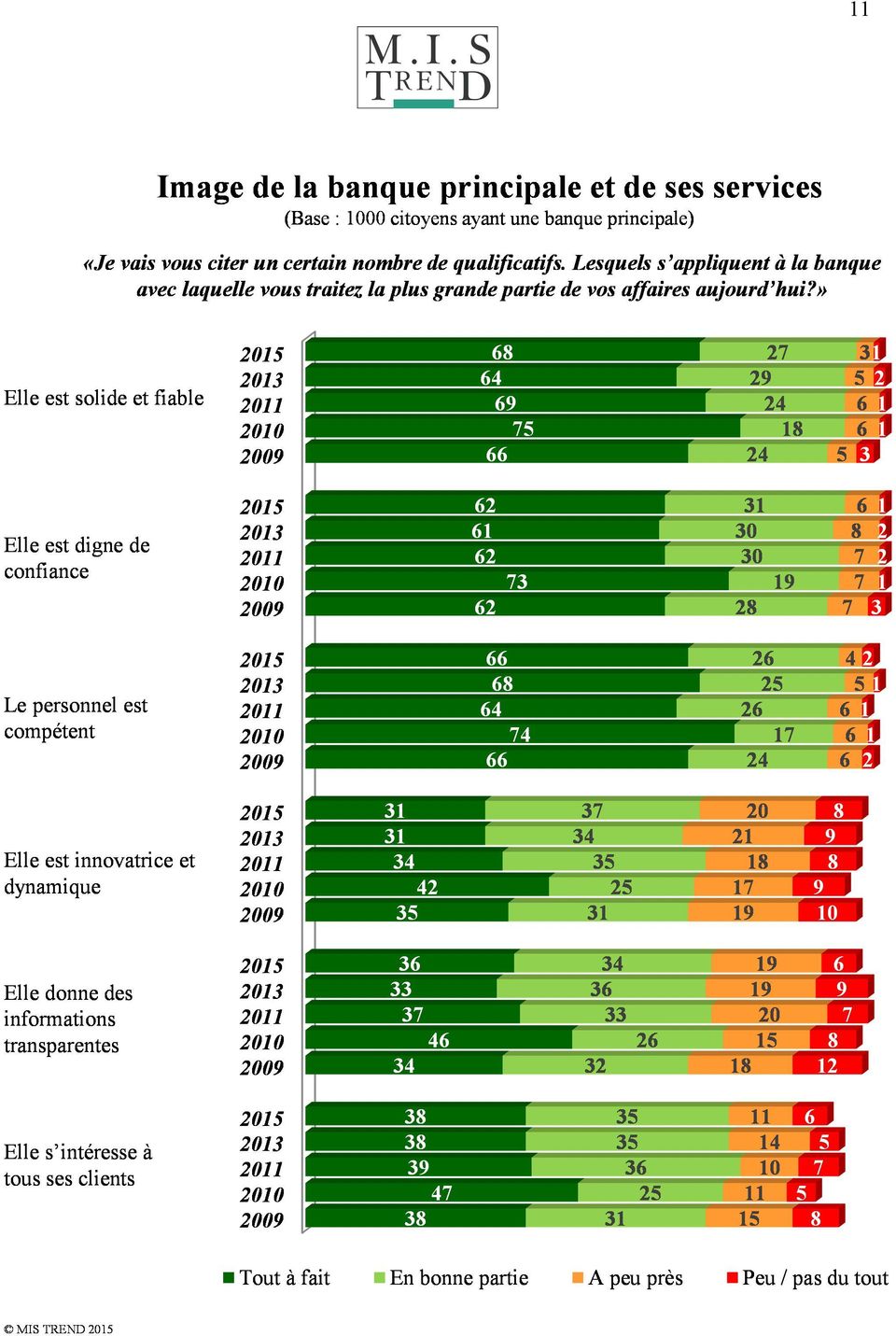

10 8 L'opinion des Suisses allemands à l'égard de leur institut bancaire principal se distingue quelque peu des deux autres régions linguistiques : les appréciations très positives représentent une part de 34% contre 25% en Suisse romande et 29% au Tessin. Le lien entre le jugement sur sa propre banque et l'opinion sur l'ensemble de la branche demeure dans de nombreux cas. Les personnes bienveillantes à l'égard du secteur bancaire ont aussi très souvent un bon rapport avec leur propre banque (92% d'appréciations positives, 2013 : 93%). Lorsqu on se montre critique à l'égard des banques dans leur ensemble, on est aussi moins prompt à attribuer une bonne image à son propre institut principal. Celle-ci demeure toutefois majoritairement positive à 70%. Après les opinions générales, les personnes interrogées ont été à nouveau confrontées à une série d affirmations concernant leur banque principale. Comme il y a deux ans, c est la stabilité qui domine dans l ensemble même si quelques petites différences apparaissent. Près de 68% des Suisses et des Suissesses sont absolument convaincus de la solidité et de la fiabilité de leur institut financier principal (2013 : 64%). Seuls 12% des clients des banques craignent qu elle ne possède pas la solidité requise. Les résultats se sont ainsi à nouveau améliorés après une érosion légère mais constante depuis Même s ils n ont pas encore retrouvé leur niveau d avant la crise financière de 2008 (la part des personnes en total accord avec ce point s élevait jusque-là à plus de 70%), la confiance dans la solidité de son institut financier principal demeure élevée. La confiance dans sa propre banque est également toujours bien notée : 62% sont complètement d'avis qu'ils peuvent faire confiance à leur institut financier principal (2013 : 61%). Seuls 1% pensent le contraire. La compétence des employés des banques principales est de même toujours bien notée : 92% des clients estiment totalement ou en bonne partie compétent le personnel de leur banque, 2% sont de l avis opposé. En 2015 également, la part de ceux qui trouvent que les trois premières caractéristiques mentionnées ne correspondent pas à leur banque ne dépasse jamais 2%. Capacité d innovation et dynamisme, information transparente et intérêt pour tous les clients obtiennent, comme les années précédentes, de moins bons résultats que les trois premières caractéristiques présentées. Dans le domaine de l'innovation, à nouveau 31% des clients des banques pensent que leur institut principal est suffisamment dynamique. A la question de la transparence des informations, 36% décernent une très bonne note à leur banque principale. Quant à l'intérêt pour tous leurs clients, cette part s établit, comme il y a 24 mois, à 38%.

11 9 Si l'on considère les opinions des clients des banques dans les sous-groupes de l'échantillon, on constate ce qui suit : - Les clients à partir de 60 ans jugent plus positivement certaines caractéristiques de leur banque principale que le reste de l échantillon. En ce qui concerne la capacité d innovation et le dynamisme, 38% des personnes dès 60 ans sont totalement convaincues de la capacité d innovation et du dynamisme de leur institut principal. Les clients à partir de 60 ans se distinguent également des autres par leur opinion très positive concernant la transparence en matière d informations (47% se montrent très positifs). - Il apparaît que les exigences à l égard de sa banque principale augmentent également avec le niveau de prospérité : les personnes bénéficiant d un niveau de vie supérieur se montrent un peu plus critiques à l égard de la compétence des collaborateurs, de l intérêt pour tous les clients ainsi que de la capacité d innovation et le dynamisme. Par ailleurs, avec une part d approbation de 53%, Postfinance est nettement moins bien jugée que les banques sur le premier critère mentionné.

.")

12 10

13 11

14 La banque en tant qu institution Par rapport à 2013, l'image du secteur bancaire s est améliorée aux yeux de la population suisse. Dans l enquête de cette année, 5% des personnes interrogées ont une opinion très positive (2013 : 4%), d'autres 46% jugant les banques positivement (2013 : 39%). C est le meilleur résultat depuis l éclatement de la crise financière fin 2008 et même si les valeurs n ont pas retrouvé le niveau qui a précédé cet événement, elles se situent tout de même à nouveau dans la zone des résultats enregistrés durant la première moitié de la décennie passée. Lorsque l on considère l image des banques plus en détail, en fonction des groupes de population, on fait d intéressantes observations : - L opinion qu on a des banques suisses dépend beaucoup des motivations politiques. Parmi les Suisses qui se disent politiquement à droite, près de 63% (2013 : 52%) ont une image positive du secteur bancaire. Au centre, cette proportion est de 61% (2013 : 48%), alors que dans le camp de la Gauche, elle tombe à 36% (2013 : 26%). Comme il ressort de la comparaison avec les valeurs de l année 2013, le soutien vis-à-vis du secteur bancaire a eu tendance à s affermir et cela quelle que soit l orientation politique. Avec 48% d opinions positives à l égard des banques, les personnes sans ancrage politique se situent entre les camps de la Gauche et de la Droite. - L image des banques suisses est sensiblement meilleure auprès des personnes qui effectuent leurs transactions financières en premier lieu par une grande banque qu auprès des autres personnes sondées. On trouve dans ce groupe 66% d expressions positives et 15% d appréciations négatives (résultat d ensemble : 51% / 20%). Ce groupe de clients se distingue de manière particulièrement claire des Suissesses et des Suisses qui effectuent leurs transactions financières principalement par Postfinance. Ces derniers sont les plus sceptiques à l égard des banques même si ce sont toujours les valeurs positives qui s imposent (42% d appréciations positives contre 30% d appréciations négatives). - Les appréciations à l égard du secteur bancaire sont un peu plus critiques lorsque le niveau de formation augmente. Parmi les personnes au bénéfice d une formation supérieure, 27% ont une appréciation négative. La part passe à 18% pour les Suissesses et les Suisses disposant d une formation moyenne et à 13% pour celles dont le niveau de formation est plutôt modeste. Les opinions positives à l égard du secteur bancaire dominent cependant dans tous les sous-groupes. - On remarquera enfin qu aucune différence significative n apparait en matière d appréciations sur les banques entre les différentes régions linguistiques.

15 13 Une différence marquée subsiste, depuis le début de l enquête, entre l'attitude vis-à-vis de sa propre banque et le jugement du secteur bancaire en général. 86% des personnes interrogées ont une bonne opinion de leur propre banque principale (2013 : 85%). Pour ce qui est du secteur dans son ensemble, ce chiffre est nettement inférieur (51%, 2013 : 43%). Dans l'enquête actuelle, les personnes interrogées ont aussi pu indiquer ce qu'est, à leur avis, l'attitude de la population suisse à l'égard des banques. Celle-ci est également devenue aussi nettement plus positive. De l avis des citoyens et citoyennes interrogés, 42% devraient avoir une image positive des banques, 28% une opinion neutre et 27% une attitude de rejet. L évolution des opinions perçues suit celle du soutien effectif au secteur financier de la population suisse. Celui-ci continue toutefois à être sous-estimé dans la même mesure par les personnes interrogées. En ce qui concerne l'opinion de la population vis-à-vis des banques suisses, il apparaît que les importantes différences entre les camps politiques concernant l'opinion de la population vis-à-vis des banques suisses ont pratiquement disparu. La droite estime à 38% l opinion positive de la population à l égard des banques, la gauche à 45% et le centre à 46%. Il est ainsi intéressant de constater que les personnes qui, en raison de leurs préférences politiques, sont particulièrement bien disposées à l égard du secteur bancaire ont davantage tendance à sous-estimer le soutien des citoyennes et des citoyens à son égard. L effet est identique pour les personnes qui s intéressent aux questions politiques : plus cet intérêt est marqué, plus elles ont tendance à sous-estimer l opinion de la population à l égard du secteur bancaire. Parmi les personnes qui se déclarent très intéressées par les questions politiques, seuls 33% estiment que la population manifeste une attitude de soutien à l égard des banques. Pour les personnes interrogées qui se disent moyennement intéressées par les questions politiques, cette part passe à 43% et augmente jusqu à 53% pour les personnes qui déclarent ne pas avoir d intérêt pour la politique. Il apparaît que les personnes qui ont suivi durant ces dernières années de manière particulièrement attentive l actualité politique en relation avec la branche, estiment également la perception des banques dans la population suisse comme plus critique que ce qu elle est effectivement.

16 14

17 Les banques et l économie La contribution des banques à l ensemble de l économie demeure importante aux yeux de la plupart des personnes interrogées même si celle de l industrie chimique et pharmaceutique est toujours considérée comme légèrement plus importante. Pour 51% des Suissesses et des Suisses interrogés, le secteur bancaire fait partie des poids lourds absolus de l'économie suisse. 35% personnes interrogées considèrent que ce secteur occupe une place assez importante et seuls 3% estiment que les banques en Suisse ne jouent pas de rôle significatif. De plus, le résultat, après un léger recul, s est à nouveau légèrement amélioré par rapport à celui d il y a deux ans. L industrie chimique et pharmaceutique, qui contribue toujours pour une large part aux exportations suisses, gagne aussi un peu en importance. Suit, derrière les deux secteurs les mieux placés, l industrie des machines et des équipements électriques (42% très important, stable par rapport à 2013), ainsi que le tourisme également perçu comme secteur très important (40%, stable). La nouvelle appréciation du franc suisse a eu un impact particulièrement important sur les deux derniers secteurs économiques mentionnés même si elle est intervenue à la fin de l enquête et ne se reflète donc que très partiellement dans les résultats. Viennent ensuite l industrie agro-alimentaire (36% très important), l agriculture (37%), le commerce de détail (33%) ainsi que le secteur informatique et des télécommunications (29%). Le secteur des médias continue à occuper la queue du peloton (17% très important), précédé du secteur des assurances qui occupe l avantdernière place (24%). L importance économique du secteur bancaire est perçue comme particulièrement élevée par les personnes de langue italienne. 70% jugent très importante la contribution du secteur financier à l'ensemble de l'économie (2013 : 66%). La proportion est de 58% pour la Romandie (2013 : 53%) et de 48% (2013 : 48%) pour la Suisse alémanique. Si le fort rayonnement de la place financière de Lugano a déjà pu être observé au cours de ces dernières années, la différence entre les régions linguistiques latines et la Suisse allemande s est encore accrue. La perception de l importance plus élevée du secteur financier des régions latines pourrait dépendre du fait que leurs places financières sont davantage confrontées directement ou indirectement aux défis en matière de régulation (gestion de fortune, financement du marché des matières premières). Les personnes au bénéfice d'une bonne formation perçoivent un peu plus (57% très important) le poids du secteur bancaire que les personnes au bénéfice d une formation de niveau moyen (49%) ou plus modeste (44%), et ceci bien que la population la mieux éduquée se montre généralement plus critique que la moyenne à l'égard des banques. Il est intéressant de relever des différences inverses pour le secteur de l agriculture dont l importance décroît avec l augmentation du niveau de formation (niveau de formation élevé : 27% très important / niveau de formation modeste : 44%).

18 16 L importance économique du secteur bancaire est davantage soulignée dans les agglomérations urbaines (53% la jugent très importante) que dans les zones périphériques (46%). Ce résultat s explique bien évidemment pour une large part par l importance des postes de travail du secteur bancaire dans les grandes agglomérations urbaines. En ce qui concerne l'influence économique des banques, on ne constate aucune évolution significative selon le camp politique : alors que pour les personnes qui se situent politiquement à droite, 54% la jugent très importante, les parts s élèvent à 51% pour les personnes se déclarant au centre et celles qui se situent à gauche. Avec une part de 49%, le tableau est très proche pour les Suissesses et les Suisses sans orientation politique claire. Plus les personnes se déclarent très intéressées par les questions économiques et plus elles jugent élevée l importance des banques pour l économie suisse : parmi les personnes très intéressées, 56% sont d avis qu il s agit d une branche économique très importante ; à noter toutefois que la part des personnes ne manifestant aucun intérêt à ces questions mais qui partagent néanmoins cette opinion s élève à 47%. Les personnes interrogées ont été à nouveau confrontées à une série d énoncés sur les banques en général. L importance du secteur bancaire pour le marché du travail est, conformément aux résultats présentés ci-dessus, toujours clairement reconnue et demeure stable par rapport à 2013 : 44% sont certains que les places de travail dans le secteur bancaire sont primordiales pour la Suisse (2013 : 45%). Le volume des rentrées fiscales provenant des banques est également considéré comme significatif par un grand nombre des personnes interrogées, même si cette part a une nouvelle fois légèrement reculé par rapport à la dernière enquête (38% approuvent entièrement, 2013 : 42%). Il apparait en effet que les baisses de bénéfice consécutives à la crise financière de 2008 continuent à peser sur les rentrées fiscales. Le jugement porté sur l engagement des banques en Suisse dans les domaines culturel, social et sportif est demeuré très constant au cours de ces quatre dernières années. Un peu plus de six citoyens suisses consultés sur dix trouvent que la contribution des instituts financiers dans ces domaines est précieuse, 21% en sont un peu moins sûrs et un peu plus d une personne sur dix ne partage pas cette opinion. Cette stabilité s explique par le fait que les banques ont assuré une certaine continuité malgré la situation économique difficile.

19 17 Le jugement des Suissesses et Suisses interrogés sur la perception de la place bancaire et financière suisse à l étranger s est heureusement à nouveau légèrement amélioré après une nette détérioration dans la dernière enquête. 68% sont totalement convaincus ou plutôt d avis qu elle a une réputation à l étranger qui est bonne et professionnelle (2013 : 60%). Les réponses obtenues sur le deuxième point relatif à l image à l étranger font également état d une perception à nouveau plus favorable. 30% des Suissesses et des Suisses sont d avis que les banques ne portent pas préjudice à la réputation de la Suisse hors de nos frontières ; cette part s élevait à 24% en Un peu moins de la moitié continue cependant à voir un problème d image de la Suisse à l étranger. Du point de vue des Suissesses et des Suisses, il faudra consentir des efforts à long terme pour compenser l atteinte à l image qui caractérise le secteur bancaire du pays depuis A noter ici que toutes les interviews ont été conduites avant la publication dans les médias des informations en rapport avec «Swissleaks». Il apparaît également que la crainte de voir les banques porter préjudice à la réputation de la Suisse à l étranger, continue à être moins répandue au Tessin : 40% estiment que ce n est plutôt ou pas du tout le cas. Depuis 2013, les Romands se rapprochent toujours plus de la position modérée exprimée dans le sud de la Suisse : 37% estiment qu il n y a plutôt pas de péjoration de l image tandis que les Suisses alémaniques se montrent moins confiants (27% ne sont pas d accord). A l exception du Tessin, la majorité des citoyennes et citoyens de toutes les régions du pays s attend toutefois plutôt à ce que les banques portent atteinte à l image de la Suisse à l étranger. L'influence des banques sur l'image de la Suisse à l'étranger suscite moins d inquiétude parmi les plus jeunes générations. Dans la classe d âge ans, 37% des personnes sondées estiment que les banques nuisent à la réputation de la Suisse à l étranger. Cette part passe à 52% pour les plus de 50 ans. Il apparaît, à l instar des années précédentes, que le degré d'inquiétude que suscite le secteur bancaire pour l'image de la Suisse au niveau international est aussi affecté en partie par les opinions politiques. Alors que 59% des personnes orientées politiquement à gauche pensent que les banques nuisent à l image de la Suisse (2013: 68%), la part est encore de 41% (2013: 55%) pour celles qui se situent politiquement à droite ou au centre. Les résultats se sont ainsi améliorés dans toutes les catégories au cours de ces 24 derniers mois. Par rapport à il y a deux ans, les personnes sondées se montrent à nouveau un peu plus bienveillantes à l égard des gros bénéfices des banques. En 2015, 42% des personnes interrogées estiment que de gros bénéfices sont nécessaires à la compétitivité des banques, 26% étant de l avis opposé. Les gros bénéfices sont à nouveau nettement moins bien considérés en Suisse romande. 40% des Romands jugent que les gros bénéfices ne sont pas indispensables (2013 : 48%) tandis que cette proportion chute à 22% en Suisse alémanique et à 16% au Tessin. Les personnes les plus intéressées aux questions économiques expriment également les opinions les plus favorables à l égard de la nécessité des gros bénéfices des banques. (55% sont favorables). Dans les autres catégories, cette part se situe entre 35% et 39%.

20 18 Contrairement à l importance des impôts et des places de travail, l attitude des banques à l égard du marché et des clients individuels suisses, mais aussi la transparence de l activité d information, le soutien aux jeunes entreprises et l engagement des banques pour la protection de l environnement et du développement durable sont à nouveau moins bien notés. Cette année encore, les personnes sondées reconnaissent peu les efforts des banques en faveur de la protection de l environnement et d une utilisation durable des ressources écologiques. Seuls 13% reconnaissent tout à fait ou en bonne partie l engagement des banques dans ces domaines. Il est intéressant de constater que l intérêt des banques porté au client privé suisse ne dépend pas du niveau de prospérité des personnes interrogées. Au total, 34% des personnes interrogées approuvent au moins en bonne partie cette affirmation. A l instar des années précédentes, le manque de financement aux entreprises jeunes et innovatrices attire les reproches, particulièrement en Romandie. Près de 61% des personnes interrogées dans cette région se montrent au moins en partie critiques contre 42% en Suisse alémanique (Tessin : 45%). L enquête de cette année a examiné en outre pour la première fois l opinion des Suissesses et des Suisses concernant la solidité financière et économique des banques. Avec un niveau total d approbation de 65%, le résultat est certes solide bien que seuls 24% des personnes sondées approuvent sans réserve et que 9% doutent concrètement de la solidité des banques suisses. Même si, en l occurrence, il n est pas possible d effectuer une comparaison concrète avec les enquêtes précédentes, il apparait toutefois que le processus de consolidation en cours depuis plusieurs années dans le secteur suscite une certaine incertitude parmi les citoyennes et les citoyens. A cet égard, les amendes connues ou encore à prévoir en rapport avec l accord négocié avec les USA ne jouent certainement pas non plus un rôle positif. Par ailleurs, la solidité économique des banques est largement mieux perçue au Tessin (37% tout à fait d accord) qu en Suisse romande (31%) et surtout qu en Suisse allemande (21%). Par types de banques, ce sont les clients des banques cantonales, qui disposent pour la plupart d une garantie d Etat, qui se sentent le plus en sécurité (31% tout à fait d accord).

21 19

22 20

23 21

24 22 3. RESPONSABILITÉ ÉCONOMIQUE DES BANQUES L enquête aborde, cette année également, le rôle des banques dans l économie suisse en insistant tout particulièrement sur le comportement en relation avec les entreprises présentant des difficultés financières. La nécessité pour les entreprises suisses de pouvoir compter sur un système bancaire fort demeure incontestée. Plus de 65% des personnes interrogées reconnaissent que l aide apportée par les banques aux entreprises dans l exécution de leurs affaires ou dans le financement des investissements est globalement très importante. Près de 30% sont d avis que c est plutôt important. Les rapports entre les différentes opinions sont ainsi demeurés stables depuis Cette opinion est particulièrement répandue en Suisse alémanique et au Tessin : la part des personnes qui accordent le plus d importance aux banques représente 71% dans les deux régions. Elle est un peu moins élevée en Suisse romande à 60%. Il n est pas surprenant de constater que la perception de l importance croît avec l intérêt manifesté par les personnes interrogées à l égard des questions économiques. Pour celles qui se disent pas ou plutôt pas intéressées, la part «très important» s élève à 54% tandis qu elle va jusqu à 78% pour les catégories présentant le plus grand intérêt. De même, du point de vue politique, on note quelques différences : à droite et au centre, 75% et 72% des personnes interrogées répondent par «très important» tandis qu à gauche la part est un peu inférieure à 55%. Il apparait toutefois globalement que pratiquement tous les groupes de population s accordent à dire que l aide des banques est indispensable au fonctionnement de l économie. En ce qui concerne la question difficile consistant à déterminer si une banque doit injecter de l argent dans une entreprise en grande difficulté financière, les personnes interrogées disposaient à nouveau en 2015 de quatre différents modèles d argumentation. Près de neuf Suissesses et Suisses sur dix sont d avis que les banques doivent faire preuve de prudence dans l utilisation des fonds de leurs clients. La part des personnes totalement d accord avec cette opinion a toutefois légèrement diminué par rapport à 2013 (-7%). La crainte que la banque puisse être elle-même confrontée à des difficultés est de même partagée par une majorité de la population (68% approuvent). L argument selon lequel le soutien des entreprises peut avoir une influence sur les taux d intérêt, présente un résultat légèrement meilleur que celui d il y a deux ans : 57% sont désormais d accord avec cet argument. Les très bas niveaux de taux rémunérant les avoirs bancaires depuis plusieurs années ont peut-être favorisé une certaine sensibilisation. 18% de personnes sondées n ont pas pu répondre, ce qui démontre que cet argument est le plus complexe de la liste et que les personnes plutôt peu intéressées par l économie ont plus particulièrement de la peine à le comprendre (28% ne sait pas). La proposition de ne pas faire survivre artificiellement des structures économiques rencontre toujours l approbation d une large majorité des personnes sondées (72%). L approbation augmente avec le niveau de formation (niveau élevé : 51% tout à fait d accord, niveau moyen de formation : 41%, niveau modeste: 36%).

25 23

26 24 4. COMPÉTITIVITÉ INTERNATIONALE La concurrence entre les places financières internationales n a pas perdu en intensité et la question du positionnement des acteurs suisses dans cet environnement demeure d actualité. Le bloc de questions qui s'y rapportent fait partie intégrante de l'enquête depuis 2007 et montre de manière précise l évolution des opinions des citoyens suisses. Après une sensible péjoration en 2013, les personnes interrogées jugent de manière plus contrastée la situation du secteur financier suisse par rapport à la concurrence internationale. A la question de savoir comment les banques suisses et la place financière s'en sortent par rapport à la concurrence de la Grande-Bretagne, de Singapour, du Luxembourg ou des Etats-Unis, 54% des Suissesses et des Suisses pensent que les instituts helvétiques ont une position avantageuse (2013: 52%). 16% estiment que ceux-ci se trouvent au même niveau que leurs concurrents étrangers (2013: 21%) et 21% jugent la compétitivité des banques suisses inférieure (2013: 20%). La majorité des personnes interviewées sont d avis que, malgré les défis futurs, les banques suisses disposent toujours d un avantage concurrentiel ; de l autre côté, la part de ceux qui croient que la Suisse perd du terrain par rapport à la concurrence internationale augmente. Sur la question de la compétitivité de la place financière suisse, les Suisses allemands sont particulièrement confiants en 2015 également : 59% sont d'avis que les instituts financiers helvétiques ont un avantage concurrentiel vis-à-vis de leurs concurrents étrangers contre 39% respectivement 44%, qui partagent ce point de vue en Suisse romande et au Tessin. Les jeunes interrogés sont toujours particulièrement convaincus de la bonne situation concurrentielle pour les banques suisses (18-29 ans : pour 63%, elles sont plus compétitives). En matière de compétitivité internationale de la place financière suisse, les opinions plutôt pessimistes de 2013 ont perdu à nouveau un peu de terrain. 16% des personnes sondées pensent que la compétitivité va s améliorer (+3% par rapport à 2013). Les personnes qui prédisent une détérioration de la position concurrentielle des banques suisses constituent désormais encore 21% de l échantillon (-14%) et 59% sont d'avis que la situation restera ce qu'elle est pour les cinq prochaines années. Il apparait donc que, si la majorité des personnes interrogées considère la stabilité de la situation comme le scénario le plus vraisemblable, la part des pessimistes pour l avenir demeure légèrement supérieure à celle des optimistes. C est toujours la Suisse italienne qui se montre la plus confiante à l égard de la place bancaire et financière suisse (29% voient une amélioration de la compétitivité). La foi dans la future compétitivité internationale du secteur financier suisse est fonction des événements politiques. Parmi les personnes qui se disent très intéressées par la politique, 28% considèrent ainsi une détérioration de la situation concurrentielle comme probable, tandis que les personnes non intéressées par la politique sont 15% seulement à prévoir une telle évolution.

27 25 Pour une grande partie de la population, la stabilité politique et économique de la Suisse est toujours considérée comme un avantage stratégique pour le secteur financier : 64% des personnes interrogées la considèrent comme très importante pour la compétitivité internationale. Pratiquement toutes les interviews ont été conduites avant la décision de la Banque nationale suisse d abandonner le taux plancher du franc face à l euro. Les personnes qui se déclarent très intéressées par l économie sont particulièrement convaincues que la stabilité du système politique et économique suisse constitue un grand «plus» en concurrence avec d'autres places financières (73% approuvent entièrement, non intéressées: 53%). On notera avec intérêt que le rôle de la stabilité politique et économique est particulièrement évoqué en Romandie (74% approuvent entièrement), peut-être également parce que, de manière générale, certaines parties de cette région linguistique craignent une perte de leur compétitivité suite aux réformes fiscales des entreprises à prévoir. L importance de la formation d employés bien qualifiés dans le secteur bancaire pour que les banques suisses puissent se maintenir dans la concurrence internationale rencontre à nouveau un large consensus : 84% considèrent ceci comme un investissement important. Le taux d'approbation est aussi un plus élevé en Suisse latine : 60% des Romands et des Tessinois approuvent entièrement contre 51% des Suisses allemands. A l instar des années précédentes, les jeunes personnes interrogées témoignent d un enthousiasme modéré, alors même qu elles sont le plus directement concernées (18-29 ans : 40% approuvent entièrement), que celles qui sont censées le moins en profiter (plus de 60 ans : 60%). En 2015 également, une majorité de près des deux tiers des personnes interrogées est d avis que le service des banques suisses à la clientèle se démarque positivement de leurs concurrents étrangers. En plus des Tessinois (48% approuvent totalement), les Romands se montrent également particulièrement convaincus de cet avantage concurrentiel (39%). Les Suisses allemands sont toutefois un peu plus réservés (26%). Une importance particulière des relations clients est tout à fait plausible en raison d une spécialisation traditionnellement plus grande du secteur bancaire latin que du centre financier zurichois dans la gestion de fortune. La question de l importance de la protection de la sphère privée financière pour la compétitivité du secteur bancaire suisse est abordée, cette année, pour la troisième fois. Si l on considère que le secret bancaire sera, dans quelques années, totalement levé pour les clients résidant à l étranger (voir chapitre 6), il est particulièrement intéressant de voir l importance accordée par les Suissesses et les Suisses à ce facteur en termes de compétitivité des banques. Même s il a perdu un peu de terrain depuis 2013, une majorité des personnes interrogées (72% d approbation) estiment que, malgré la décision d un ralliement au système d échange automatique d informations, il constitue un avantage concurrentiel important. Seuls 13% sont d avis que cela ne joue aucun rôle. En ce qui concerne la protection de la sphère privée financière de la clientèle dans le contexte de concurrence internationale, les Romands et les Tessinois estiment que c est très important (50% et 60% approuvent entièrement, Suisse allemande : 41%). Le poids important de la gestion de fortune dans ces régions joue certainement aussi un rôle déterminant à cet égard.

28 Presque toutes les personnes interrogées (94%) s accordent à dire que la compétitivité internationale du secteur financier est importante pour l'économie suisse dans son ensemble. Seulement 45% des personnes interrogées pensent que celle-ci ne joue pas de rôle significatif. Même si les nuages se sont accumulés depuis 2013 sur la place financière, la compétitivité du secteur reste sans conteste de la plus grande importance pour l'économie suisse. Il apparaît également que les personnes les plus intéressées aux questions économiques perçoivent le plus l importance d une forte compétitivité internationale (69% très important, pas du tout ou plutôt pas intéressées : 44%). 26

29 27

30 28

31 29 5. BLANCHIMENT D'ARGENT ET FONDS DES DICTATEURS En comparaison internationale, les banques suisses font à nouveau bonne figure en matière de lutte contre le blanchiment d argent; le jugement porté par la population s est toutefois un peu polarisé depuis 2013: 33% (2013: 30%) trouvent que les banques suisses en font plus contre le blanchiment d'argent et les fonds des dictateurs, alors que 18% pensent que les banques étrangères auraient mérité une meilleure note (2013: 14%). On relève à nouveau des différences selon les sensibilités politiques. Parmi les personnes interrogées qui se situent à droite ou au centre, 39% estiment que les banques suisses disposent d un avantage (2013 : 32%). Parmi les personnes interrogées qui se situent à gauche, cette part s élève à 26%. Les Romands sont toujours nettement moins sérieusement convaincus par l'avance des banques suisses dans la lutte contre le blanchiment d'argent (22% «les banques suisses en font plus») que les deux autres régions linguistiques (Suisse allemande: 36%, Tessin: 30%); la majorité des Romands estime que les banques suisses en font autant (54%). Il est intéressant de constater que les efforts de la place financière suisse dans ce domaine sont plus particulièrement reconnus par les personnes très intéressées par les questions politiques (40% «les banques suisses en font plus»). Il est toutefois important de rappeler que l enquête a été terminée avant que les informations concernant «Swissleaks» ne soient connues. Les citoyens interrogés sont conscients que le blanchiment d'argent n'est pas un problème qui concerne exclusivement le monde bancaire. Cette année également, deux tiers des Suissesses et des Suisses sont de cet avis. L opinion que le blanchiment d argent puisse aussi constituer un problème dans d autres secteurs est toujours largement répandue et indépendante des tendances politiques. 6% des Suissesses et des Suisses positionnés à gauche sont d avis que le blanchiment d argent est une problématique qui concerne uniquement le secteur bancaire. Ils sont 8% à partager cette opinion au Centre et également 8% à droite. L opinion que la problématique ne concerne en outre pas uniquement le secteur bancaire est plus largement répandue auprès des personnes disposant d un niveau de formation élevé (73% non) que ceux qui ont un niveau de formation plus modeste (58%).

32 30

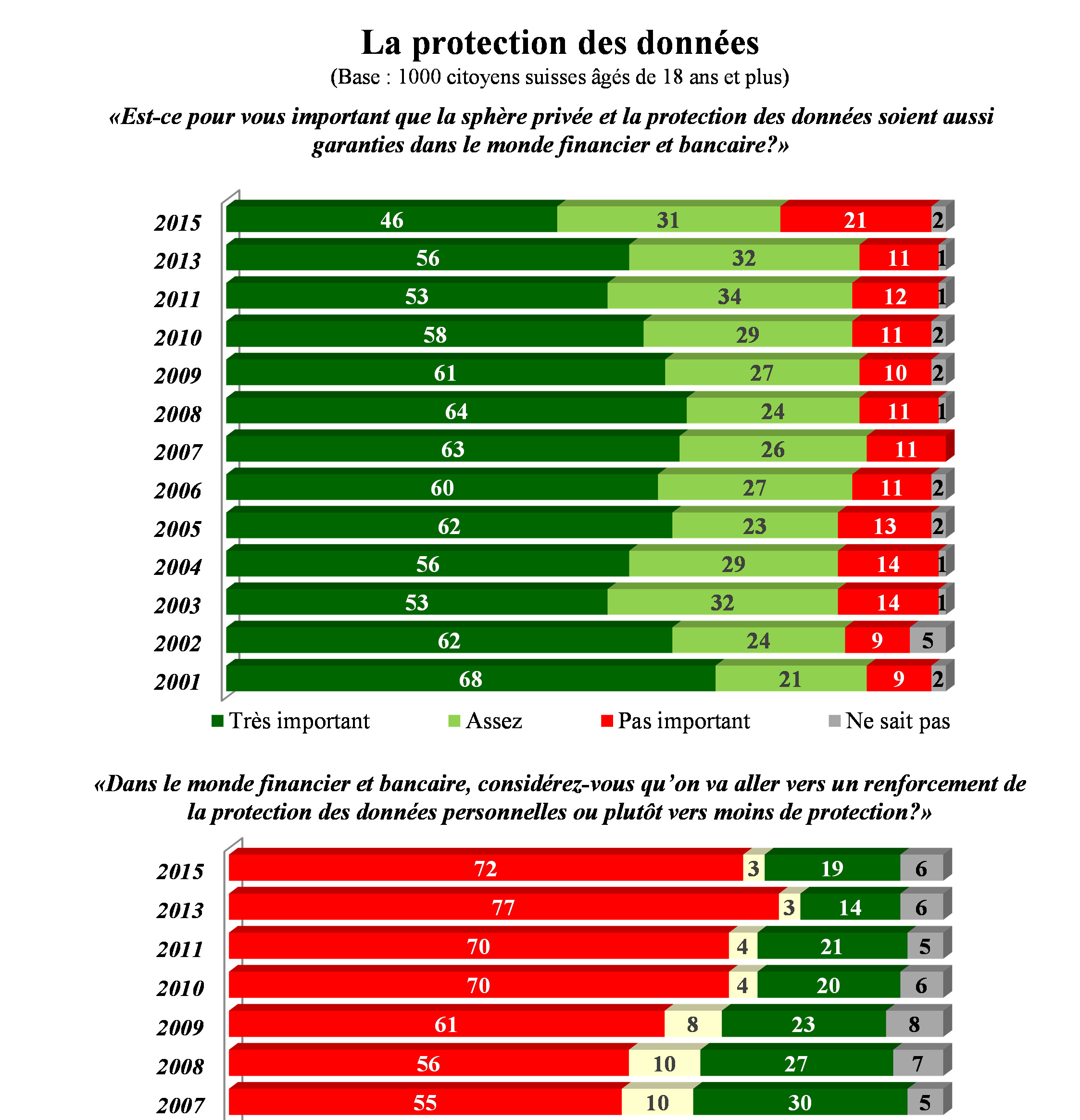

33 31 6. LE SECRET BANCAIRE ET LA SPHÈRE PRIVÉE Les clients des banques doivent avoir le droit de protéger leurs données financière visà-vis de personnes extérieures : 85% des Suissesses et Suisses interrogés pensent qu'il faut protéger leurs données financières. La part des personnes qui sont d accord avec ce point de vue a ainsi légèrement décru en comparaison avec la situation qui a prévalu jusqu en 2011, mais la volonté de disposer d une sphère privée forte demeure forte. Seuls 12% sont de l avis opposé. Cette opinion est largement répandue. Avec un taux d approbation de 92%, c est au Tessin que l on se montre particulièrement convaincus de la nécessité de protéger les données bancaires à l égard de tiers; la part s élève toutefois aussi à 85% en Suisse allemande et à 83% en Suisse romande. Par classe d âge, ce sont les ans qui expriment les jugements les plus favorables (89%) tandis que le groupe d âge des ans occupe la queue du peloton avec une valeur à peine inférieure (82%). On ne note également aucune différence entre les sexes : 85% des femmes et une part équivalente d hommes pensent que les données bancaires des clients doivent être traitées de manière confidentielle. Si les personnes critiques à l égard des banques sont un peu moins disposées à vouloir protéger la sphère privée financière, près de trois personnes interrogées sur quatre de ce groupe sont d avis qu il est correct de protéger les données financières des clients bancaires vis-à-vis de l extérieur. Comme attendu, les opinions sur cette question varient selon les camps politiques : à droite (93%) et au centre (87%), la nécessité de préserver la confidentialité des relations bancaires est incontestée et cette opinion obtient un fort soutien même à gauche avec une approbation exprimée par 73% des personnes interrogées. Il ne s agit par ailleurs pas d opinions de nantis : 85% des personnes bénéficiant d un niveau de vie élevée sont favorables à la protection de la sphère privée financière, alors que la part s élève à 88% pour les personnes à revenus modestes. L enquête de cette année a mis plus particulièrement l accent sur les effets que les Suissesses et les Suisses attribuent au secret bancaire. Celui-ci est vu d abord comme un moyen de protéger la sphère privée financière vis-à-vis d autres personnes ou d entreprises (38% effet principal + 23% deuxième effet). En même temps, 21% des personnes interrogées sont toutefois d avis que le secret bancaire a pour principal effet de protéger la sphère financière privée vis-à-vis de l Etat, l aspect de protection des personnes résidant à l étranger qui font de la soustraction fiscale (23% effet principal) n étant pas non plus totalement négligeable. Le secret bancaire comme moyen pour les résidents en Suisse de faire de la soustraction fiscale ne figure clairement pas en tête des avis exprimés par les personnes interrogées (8% effet principal).

34 32 Ce sont les Romands qui expriment le plus souvent l avis que le secret bancaire suisse sert principalement à protéger des personnes résidant à l étranger qui font de la soustraction fiscale (31% contre Suisses allemands: 21%, Tessinois: 18%), alors qu en revanche, c est en Suisse allemande (41%) et au Tessin (38%) que l on accorde le plus d importance à la protection de la sphère privée financière vis-à-vis d autres personnes privées (Romandie: 30%). La discrétion financière vis-à-vis de l Etat est davantage mise en avant par les personnes bénéficiant d un bon niveau de vie (24% effet principal), par celles situées politiquement à droite (29%) et par celles généralement très intéressées par les questions politiques (28%) et économiques (30%). C est dans le camp de la Gauche que le secret bancaire comme moyen de faire de la soustraction fiscale en Suisse et à l étranger est le plus souvent évoqué (13% respectivement 32% effet principal). A noter ici que l enquête a été conduite avant la publication des informations «Swissleaks». S il semble clair que l on passera au système d échange automatique d informations pour les clients résidant à l étranger, il est à se demander si cela entraînera également un changement pour les clients bancaires en Suisse. C est pourquoi, la question a été posée dans le cadre de l enquête actuelle aux Suissesses et aux Suisses. Il est intéressant de noter qu aucune des variantes proposées ne remporte de majorité claire. C est toutefois le maintien de la réglementation actuelle qui remporte le plus de suffrages (41%). Un peu plus d un cinquième des personnes interrogées seraient favorables à ce que chaque client puisse décider lui-même s il accepte ou non un échange direct d informations entre sa banque et les autorités fiscales. Enfin, une part de 34% continue à se prononcer pour une suppression totale du secret bancaire en Suisse. Même si les résultats ne sont pas directement comparables avec ceux de 2013 en raison d une adaptation de la formulation des questions, on peut toutefois supposer que le nombre de partisans de l échange automatique d informations pour les clients situés en Suisse également a un peu augmenté. Cette évolution n est pas surprenante si l on considère que cette solution fait désormais figure de référence dans le contexte international également pour les clients résidant en Suisse. Aucune majorité ne se dégage toutefois en faveur d une suppression inconditionnelle du secret bancaire pour les clients situés en Suisse. Comme attendu, le thème est très polarisé politiquement. Parmi les personnes interrogées qui se situent plutôt à gauche, une faible majorité se dessine en faveur de l introduction de l échange automatique d informations pour les clients situés en Suisse (51%), tandis que seuls 28% se prononcent en faveur d un maintien identique du secret bancaire. Dans le camp de la Droite, le maintien du secret bancaire dans sa forme actuelle pour les clients situés en Suisse remporte en revanche tout justement la majorité (50%) ; c est également la réponse la plus souvent choisie (44%) au Centre. Il est intéressant de relever qu indépendamment de l orientation politique, un cinquième de l échantillon s est prononcé en faveur de la liberté de choix des clients. Les personnes qui n ont pas d orientation politique claire expriment ici des opinions similaires à celles du camp du Centre.

35 33 Le maintien du secret bancaire pour les clients résidant en Suisse est particulièrement sollicité au Tessin. C est la seule région linguistique qui voit se dégager une majorité absolue (54%) pour cette question (Suisse allemande : 42%, Romandie : 38%). L intérêt concernant la liberté de décision pour les clients est également très uniformément réparti entre les différentes régions linguistiques. Les plus jeunes générations se montrent plus favorables à la dernière solution indiquée (18-39 ans : 28%, plus de 60 ans : 14%). Aucune différence significative n apparaît selon le niveau de vie des personnes interrogées, pas plus qu entre les clients des différents types de banques, à l exception toutefois des clients de Postfinance qui se prononcent le plus souvent en faveur de l échange automatique d informations (41%). A la question de l évolution à prévoir du secret bancaire pour les clients domiciliés en Suisse, aucune majorité claire ne se dégage. Cette tendance se reflète également dans les proportions d avis exprimés sur la probabilité du maintien dans sa forme actuelle du secret bancaire pour les clients situés en Suisse, du moins durant les cinq prochaines années, ou de sa suppression : les avis sont très uniformément répartis (45% probable contre 52% improbable). En comparaison avec les résultats se référant à tous les clients des banques jusqu en 2013, il apparaît que les prévisions concernant le maintien du secret bancaire pour les personnes domiciliées en Suisse sont nettement plus réservées que celles qui avaient encore cours jusqu en 2009 sur le secret bancaire dans son ensemble. Les visions d avenir sont toujours un peu différentes selon la région linguistique considérée. Au Tessin, 59% des personnes interrogées sont d avis que rien ne changera en matière de secret bancaire pour les clients résidant en Suisse au cours des cinq prochaines années. En Suisse romande, 45% partagent cette opinion alors qu ils sont 44% en Suisse allemande à le penser. Comme attendu, ce sont les personnes qui se déclarent à gauche qui sont le plus souvent d avis que des changements sont à prévoir également pour les clients résidant en Suisse (55%). Il est intéressant de noter que les opinions ne sont pas très différentes à droite (50% improbable) bien qu une telle évolution serait jugée probablement de manière différente dans ce camp. C'est au centre qu'on est le plus souvent d avis que le secret bancaire se maintiendra dans sa forme actuelle (51% probable). La protection de la sphère privée et des données personnelles en matière de finance et de banque reste très importante. 77% affirment qu'il est important ou plutôt important pour eux personnellement que la protection des données dans les questions financières soit respectée. Les événements politiques récents ont également laissé des traces sensibles ici (-10% très important). Il est intéressant de relever que la protection des données financières personnelles constitue une priorité essentielle pour toutes les catégories sociales, à l exception des personnes se déclarant à gauche : dans ce cas, 37% des personnes sondées affirment que cela n a plutôt pas ou pas du tout d importance.

36 34 Bien que, dans leur grande majorité, les citoyennes et les citoyens suisses souhaitent protéger leurs affaires financières privées, ils ne pensent pas que l évolution va ici dans le sens espéré. La part de ceux qui s attendent à un relâchement de la protection de la sphère privée dans le monde bancaire et financier s établit à 72% en Un peu moins d un cinquième seulement des personnes sondées pensent que l évolution ira dans le sens d un renforcement de la protection des données. Cette opinion est d ailleurs particulièrement répandue parmi les personnes intéressées politiquement : 76% des personnes qui se déclarent très intéressées par la politique s attendent à ce que la protection des données dans le monde financier et bancaire soit affaiblie, les valeurs sont toutefois également élevées pour les personnes qui ne manifestent pas d intérêt à cet égard (64%). M.I.S. TREND SA LAUSANNE / BERNE Février 2015 CM

37 35

38 36

39 37

Étude sur la compétitivité des administrations cantonales

Étude sur la compétitivité des administrations cantonales réalisée pour les Chambres de commerce latines Avril 2015 2 1. Descriptif de la recherche Contexte et méthodologie 3 La 7 ème vague de l étude

Étude sur la compétitivité des administrations cantonales réalisée pour les Chambres de commerce latines Avril 2015 2 1. Descriptif de la recherche Contexte et méthodologie 3 La 7 ème vague de l étude

Etude Harris Interactive pour la Chambre Nationale des Services d Ambulances (CNSA)

") Note détaillée L image des ambulanciers Etude Harris Interactive pour la Chambre Nationale des Services d Ambulances (CNSA) Enquête réalisée en ligne du 17 au 19 septembre 2013. Echantillon de 985 personnes

Note détaillée L image des ambulanciers Etude Harris Interactive pour la Chambre Nationale des Services d Ambulances (CNSA) Enquête réalisée en ligne du 17 au 19 septembre 2013. Echantillon de 985 personnes

Les Français et les nuisances sonores. Ifop pour Ministère de l Ecologie, du Développement Durable et de l Energie

Les Français et les nuisances sonores Ifop pour Ministère de l Ecologie, du Développement Durable et de l Energie RB/MCP N 112427 Contacts Ifop : Romain Bendavid / Marion Chasles-Parot Département Opinion

Les Français et les nuisances sonores Ifop pour Ministère de l Ecologie, du Développement Durable et de l Energie RB/MCP N 112427 Contacts Ifop : Romain Bendavid / Marion Chasles-Parot Département Opinion

Première étude suisse sur l «écart réputationnel»

PUBLIC RELATIONS WERBUNG ONLINE EVENTS ZÜRICH BERN BASEL LAUSANNE GENF FARNER INTERNATIONAL Première étude suisse sur l «écart réputationnel» Comparaison de 5 branches suisses Informations et contact:

PUBLIC RELATIONS WERBUNG ONLINE EVENTS ZÜRICH BERN BASEL LAUSANNE GENF FARNER INTERNATIONAL Première étude suisse sur l «écart réputationnel» Comparaison de 5 branches suisses Informations et contact:

Malgré une image des banques entachée par la crise, les Français restent très attachés à leur agence bancaire

Résultats de l enquête Ifop/Wincor sur les relations des Français à leur agence bancaire Malgré une image des banques entachée par la crise, les Français restent très attachés à leur agence bancaire -

Résultats de l enquête Ifop/Wincor sur les relations des Français à leur agence bancaire Malgré une image des banques entachée par la crise, les Français restent très attachés à leur agence bancaire -

La considération et la reconnaissance de la profession par les pouvoirs publics apparaissent déficitaires :

Note détaillée Le regard des masseurs-kinésithérapeutes sur leur profession Etude Harris Interactive pour L Ordre National des Masseurs-Kinésithérapeutes Les résultats sont issus d une enquête réalisée

Note détaillée Le regard des masseurs-kinésithérapeutes sur leur profession Etude Harris Interactive pour L Ordre National des Masseurs-Kinésithérapeutes Les résultats sont issus d une enquête réalisée

C R É D I T A G R I C O L E A S S U R A N C E S. Des attitudes des Européens face aux risques

C R É D I T A G R I C O L E A S S U R A N C E S Observatoire Ipsos-LogicaBusiness Consulting/Crédit Agricole Assurances Des attitudes des Européens face aux risques Fiche technique Ensemble : 7245 répondants

C R É D I T A G R I C O L E A S S U R A N C E S Observatoire Ipsos-LogicaBusiness Consulting/Crédit Agricole Assurances Des attitudes des Européens face aux risques Fiche technique Ensemble : 7245 répondants

Les lieux de travail d hier, d aujourd hui et de demain, vus par les salariés

COMMUNIQUE DE PRESSE Les lieux de travail d hier, d aujourd hui et de demain, vus par les salariés Sondage Harris Interactive pour Gecina Enquête réalisée en ligne du 5 au 11 mai 2011. Echantillon représentatif

COMMUNIQUE DE PRESSE Les lieux de travail d hier, d aujourd hui et de demain, vus par les salariés Sondage Harris Interactive pour Gecina Enquête réalisée en ligne du 5 au 11 mai 2011. Echantillon représentatif

FM/BS N 110157 Contact Ifop: Frédéric Micheau / Bénédicte Simon Département Opinion et Stratégies d'entreprise

FM/BS N 110157 Contact Ifop: Frédéric Micheau / Bénédicte Simon Département Opinion et Stratégies d'entreprise 35 rue de la gare 75019 Paris Tél : 01 45 84 14 44 Fax : 01 45 85 59 39 pour Les Français

FM/BS N 110157 Contact Ifop: Frédéric Micheau / Bénédicte Simon Département Opinion et Stratégies d'entreprise 35 rue de la gare 75019 Paris Tél : 01 45 84 14 44 Fax : 01 45 85 59 39 pour Les Français

L OBSERVATOIRE LCL EN VILLE - RÉALISÉ PAR BVA L ÉCONOMIE DU PARTAGE, ZOOM SUR LES JEUNES URBAINS. Juin 2014

L OBSERVATOIRE LCL EN VILLE - RÉALISÉ PAR BVA L ÉCONOMIE DU PARTAGE, ZOOM SUR LES JEUNES URBAINS Juin 2014 Contacts BVA : Céline BRACQ Directrice BVA Opinion Lilas BRISAC Chargée d études 01 71 16 88 00

L OBSERVATOIRE LCL EN VILLE - RÉALISÉ PAR BVA L ÉCONOMIE DU PARTAGE, ZOOM SUR LES JEUNES URBAINS Juin 2014 Contacts BVA : Céline BRACQ Directrice BVA Opinion Lilas BRISAC Chargée d études 01 71 16 88 00

Les internautes et les comparateurs de prix

FM N 19410 Contact L Atelier : Sandra Edouard Baraud Tél : 01 43 16 90 22 sandra.edouardbaraud@atelier.net, Contact Ifop : Frédéric Micheau Tél : 01 45 84 14 44 frederic.micheau@ifop.com pour Les internautes

FM N 19410 Contact L Atelier : Sandra Edouard Baraud Tél : 01 43 16 90 22 sandra.edouardbaraud@atelier.net, Contact Ifop : Frédéric Micheau Tél : 01 45 84 14 44 frederic.micheau@ifop.com pour Les internautes

LES FRANÇAIS, LEUR ÉPARGNE & LEUR RETRAITE

LES FRANÇAIS, LEUR ÉPARGNE & LEUR RETRAITE 1 Jérôme JAFFRÉ Directeur du Centre d Études et de Connaissances sur l Opinion Publique JeanPierre THOMAS Président du Cercle de l'epargne Philippe CREVEL Directeur

LES FRANÇAIS, LEUR ÉPARGNE & LEUR RETRAITE 1 Jérôme JAFFRÉ Directeur du Centre d Études et de Connaissances sur l Opinion Publique JeanPierre THOMAS Président du Cercle de l'epargne Philippe CREVEL Directeur

*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*

Note détaillée Baromètre européen du rapport aux paiements Des pratiques uniformisées en Europe? Sondage Harris Interactive pour Crédit Agricole Cards & Payments Enquête réalisée en ligne du 19 au 29 septembre

Note détaillée Baromètre européen du rapport aux paiements Des pratiques uniformisées en Europe? Sondage Harris Interactive pour Crédit Agricole Cards & Payments Enquête réalisée en ligne du 19 au 29 septembre

Sondage 2012 auprès des leaders d opinion pour le compte de CBC/Radio-Canada

Sondage 2012 auprès des leaders d opinion pour le compte de CBC/Radio-Canada Faits saillants de la recherche Ce rapport sommaire présente quelques-uns des résultats du sondage en ligne mené par Phoenix

Sondage 2012 auprès des leaders d opinion pour le compte de CBC/Radio-Canada Faits saillants de la recherche Ce rapport sommaire présente quelques-uns des résultats du sondage en ligne mené par Phoenix

Les micro-entrepreneurs, les travailleurs non-salariés, la crise et l assurance

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 Frederic.dabi@ifop.com Les micro-entrepreneurs, les travailleurs non-salariés, la crise et l assurance pour Note méthodologique Etude réalisée pour:

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 Frederic.dabi@ifop.com Les micro-entrepreneurs, les travailleurs non-salariés, la crise et l assurance pour Note méthodologique Etude réalisée pour:

Les Français et l assurance santé

Mai 2013 Contacts : 01 45 84 14 44 Jérôme Fourquet Magalie Gérard prénom.nom@ifop.com Les Français et l assurance santé pour Note méthodologique Etude réalisée pour : Groupama Assurances Echantillon :

Mai 2013 Contacts : 01 45 84 14 44 Jérôme Fourquet Magalie Gérard prénom.nom@ifop.com Les Français et l assurance santé pour Note méthodologique Etude réalisée pour : Groupama Assurances Echantillon :

Les Français ais et l assurance l

Mai 2013 Contacts: 01 45 84 14 44 Jérôme Fourquet Magalie Gérard prénom.nom@ifop.com Les Français ais et l assurance l santé pour Note méthodologique Etude réalisée pour : Groupama Assurances Echantillon

Mai 2013 Contacts: 01 45 84 14 44 Jérôme Fourquet Magalie Gérard prénom.nom@ifop.com Les Français ais et l assurance l santé pour Note méthodologique Etude réalisée pour : Groupama Assurances Echantillon

Les Français et leur perception de l école maternelle et élémentaire avant la rentrée 2012

NOTE DETAILLEE Les Français et leur perception de l école maternelle et élémentaire avant la rentrée 2012 Etude Harris Interactive pour le Syndicat National Unitaire des Instituteurs et Professeurs des

NOTE DETAILLEE Les Français et leur perception de l école maternelle et élémentaire avant la rentrée 2012 Etude Harris Interactive pour le Syndicat National Unitaire des Instituteurs et Professeurs des

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

Baromètre: les Français et la confiance numérique Vague 2

Baromètre: les Français et la confiance numérique Vague 2 Juin 2014 Contact - BVA Opinion Erwan LESTROHAN, directeur d études erwan.lestrohan@bva.fr - 01 71 16 90 9 Victor CHAPUIS, chargé d études Victor.chapuis@bva.fr

Baromètre: les Français et la confiance numérique Vague 2 Juin 2014 Contact - BVA Opinion Erwan LESTROHAN, directeur d études erwan.lestrohan@bva.fr - 01 71 16 90 9 Victor CHAPUIS, chargé d études Victor.chapuis@bva.fr

LES FRANÇAIS ET LA COMPLEMENTAIRE SANTE

Centre de Recherche pour l Etude et l Observation des Conditions de Vie LES FRANÇAIS ET LA COMPLEMENTAIRE SANTE Anne LOONES Marie-Odile SIMON Août 2004 Département «Evaluation des Politiques Sociales»

Centre de Recherche pour l Etude et l Observation des Conditions de Vie LES FRANÇAIS ET LA COMPLEMENTAIRE SANTE Anne LOONES Marie-Odile SIMON Août 2004 Département «Evaluation des Politiques Sociales»

Écoutez ce qui se dit sur l épargne-retraite au Canada

MARS 2014 ÉCHEC ET MAT! LES RÉGIMES D ÉPARGNE EN MILIEU DE TRAVAIL : UNE SOLUTION GAGNANTE POUR LES CANADIENS EN VUE DE LA RETRAITE Notre 6 e sondage annuel Indice canadien de report de la retraite montre

MARS 2014 ÉCHEC ET MAT! LES RÉGIMES D ÉPARGNE EN MILIEU DE TRAVAIL : UNE SOLUTION GAGNANTE POUR LES CANADIENS EN VUE DE LA RETRAITE Notre 6 e sondage annuel Indice canadien de report de la retraite montre

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

«Le Leadership en Suisse»

«Le Leadership en Suisse» Table des matières «Le Leadership en Suisse» Une étude sur les valeurs, les devoirs et l efficacité de la direction 03 04 05 06 07 08 09 11 12 13 14 «Le Leadership en Suisse»

«Le Leadership en Suisse» Table des matières «Le Leadership en Suisse» Une étude sur les valeurs, les devoirs et l efficacité de la direction 03 04 05 06 07 08 09 11 12 13 14 «Le Leadership en Suisse»

Étude auprès de la génération X. Le paiement virtuel et la gestion des finances personnelles

Étude auprès de la génération X Le paiement virtuel et la gestion des finances Rapport Présenté à Madame Martine Robergeau Agente de Développement et des Communications 11 octobre 2011 Réf. : 1855_201109/EL/cp

Étude auprès de la génération X Le paiement virtuel et la gestion des finances Rapport Présenté à Madame Martine Robergeau Agente de Développement et des Communications 11 octobre 2011 Réf. : 1855_201109/EL/cp

Information et communication

Information et communication Pour les nouveaux diplômés HES en information documentaire, en communication ainsi qu en traduction, l insertion professionnelle s avère difficile. Près de la moitié d entre

Information et communication Pour les nouveaux diplômés HES en information documentaire, en communication ainsi qu en traduction, l insertion professionnelle s avère difficile. Près de la moitié d entre

Le banquier idéal des Français et des Américains

pour Le banquier idéal des Français et des Américains Février 2011 1 La méthodologie 2 2 Note méthodologique Etude réalisée pour : Groupama Banque Echantillons : France : Echantillon de 1000 personnes,

pour Le banquier idéal des Français et des Américains Février 2011 1 La méthodologie 2 2 Note méthodologique Etude réalisée pour : Groupama Banque Echantillons : France : Echantillon de 1000 personnes,

UN 1 ER SEMESTRE EN DEMI-TEINTE

2015 UN 1 ER SEMESTRE EN DEMI-TEINTE Activité : reprise modérée Emploi : contraction des effectifs Contrairement à leurs prévisions de novembre dernier, les PME de la région anticipent un développement

2015 UN 1 ER SEMESTRE EN DEMI-TEINTE Activité : reprise modérée Emploi : contraction des effectifs Contrairement à leurs prévisions de novembre dernier, les PME de la région anticipent un développement

Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises

Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises Institut CSA pour Metlife Novembre 2014 Sommaire Fiche technique 3 Profil de l échantillon

Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises Institut CSA pour Metlife Novembre 2014 Sommaire Fiche technique 3 Profil de l échantillon

CECOP. Centre d études et de connaissances sur l opinion publique LES FRANCAIS ET LEUR RETRAITE. Une enquête CECOP/CSA pour Le Cercle des épargnants

Centre d études et de connaissances sur l opinion publique LES FRANCAIS ET LEUR RETRAITE Une enquête /CSA pour Le Cercle des épargnants Note d analyse Février 2009 S.A. au capital de 38.112,25 euros Siège

Centre d études et de connaissances sur l opinion publique LES FRANCAIS ET LEUR RETRAITE Une enquête /CSA pour Le Cercle des épargnants Note d analyse Février 2009 S.A. au capital de 38.112,25 euros Siège

«LES FRANÇAIS & LA PROTECTION DES DONNÉES PERSONNELLES» Etude de l Institut CSA pour Orange. Février 2014

«LES FRANÇAIS & LA PROTECTION DES DONNÉES PERSONNELLES» Etude de l Institut CSA pour Orange Février 2014 La fiche technique du sondage Echantillon de 1002 individus âgés de 18 ans et plus représentatif

«LES FRANÇAIS & LA PROTECTION DES DONNÉES PERSONNELLES» Etude de l Institut CSA pour Orange Février 2014 La fiche technique du sondage Echantillon de 1002 individus âgés de 18 ans et plus représentatif

Pour diffusion immédiate. Nouveau sondage CROP : LES AIRES PROTÉGÉES, UNE PRIORITÉ SELON LES QUÉBÉCOIS

COMMUNIQUÉ Pour diffusion immédiate Nouveau sondage CROP : LES AIRES PROTÉGÉES, UNE PRIORITÉ SELON LES QUÉBÉCOIS Montréal, le 6 mars 2007 Un sondage réalisé du 28 février au 4 mars 2007 par la maison CROP

COMMUNIQUÉ Pour diffusion immédiate Nouveau sondage CROP : LES AIRES PROTÉGÉES, UNE PRIORITÉ SELON LES QUÉBÉCOIS Montréal, le 6 mars 2007 Un sondage réalisé du 28 février au 4 mars 2007 par la maison CROP

72% des Français prêts à payer plus cher un produit fabriqué en France. Mais pas à n importe quel prix!

Communiqué de presse 21 novembre 2011 Une étude CEDRE/Ifop 1 propose le regard croisé des consommateurs et des chefs d entreprises français sur le «Made in France» 72% des Français prêts à payer plus cher

Communiqué de presse 21 novembre 2011 Une étude CEDRE/Ifop 1 propose le regard croisé des consommateurs et des chefs d entreprises français sur le «Made in France» 72% des Français prêts à payer plus cher

les travailleurs non-salari

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 Frederic.dabi@ifop.com Les micro-entrepreneurs, les travailleurs non-salari salariés, s, la crise et l assurancel pour Note méthodologique Etude réalisée

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 Frederic.dabi@ifop.com Les micro-entrepreneurs, les travailleurs non-salari salariés, s, la crise et l assurancel pour Note méthodologique Etude réalisée

Une étude sur : «La Supply Chain comme facteur clé de compétitivité» Jeudi 27 juin 2013 Au Grand Hôtel Opéra, Paris

Jeudi 27 juin 2013 Au Grand Hôtel Opéra, Paris Une étude sur : «La Supply Chain comme facteur clé de compétitivité» A l'initiative de Réalisée par Pour le compte de Une étude basée sur un nombre significatif

Jeudi 27 juin 2013 Au Grand Hôtel Opéra, Paris Une étude sur : «La Supply Chain comme facteur clé de compétitivité» A l'initiative de Réalisée par Pour le compte de Une étude basée sur un nombre significatif

OBSERVATOIRE UFF / IFOP DE LA CLIENTÈLE PATRIMONIALE

OBSERVATOIRE UFF / IFOP DE LA CLIENTÈLE PATRIMONIALE Edition 2013 Perception du risque et comportement d investissement (point 5) 16 octobre 2013 Pourquoi un Observatoire UFF/IFOP de la clientèle patrimoniale?

OBSERVATOIRE UFF / IFOP DE LA CLIENTÈLE PATRIMONIALE Edition 2013 Perception du risque et comportement d investissement (point 5) 16 octobre 2013 Pourquoi un Observatoire UFF/IFOP de la clientèle patrimoniale?

Institut économique de Montréal. Rapport d un sondage omnibus. Juin 2005

Institut économique de Montréal Rapport d un sondage omnibus Juin 2005 Opinion des Québécois à l égard du jugement de la Cour suprême du Canada relatif à l interdiction aux citoyens de payer pour des soins

Institut économique de Montréal Rapport d un sondage omnibus Juin 2005 Opinion des Québécois à l égard du jugement de la Cour suprême du Canada relatif à l interdiction aux citoyens de payer pour des soins

Comment va la vie en France?

Comment va la vie en France? L Initiative du vivre mieux, lancée en 2011, se concentre sur les aspects de la vie qui importent aux gens et qui ont un impact sur leur qualité de vie. L Initiative comprend

Comment va la vie en France? L Initiative du vivre mieux, lancée en 2011, se concentre sur les aspects de la vie qui importent aux gens et qui ont un impact sur leur qualité de vie. L Initiative comprend

Focus sur les pratiques de consolidation des groupes en France. Restitution de l étude ESCP-Fidanza 2012"

Focus sur les pratiques de consolidation des groupes en France Restitution de l étude ESCP-Fidanza 2012" SOMMAIRE 1 Structure de l échan0llon p. 3 4 2 Acteurs comptables p. 5 6 3 Organisa0on et ou0ls de

Focus sur les pratiques de consolidation des groupes en France Restitution de l étude ESCP-Fidanza 2012" SOMMAIRE 1 Structure de l échan0llon p. 3 4 2 Acteurs comptables p. 5 6 3 Organisa0on et ou0ls de

Étude : Les PME à l heure du travail collaboratif et du nomadisme

Étude : Les PME à l heure du travail collaboratif et du nomadisme Synthèse des principaux enseignements Octobre 2012 sfrbusinessteam.fr FICHE TECHNIQUE DE L ETUDE Echantillon : 300 entreprises de 20 à

Étude : Les PME à l heure du travail collaboratif et du nomadisme Synthèse des principaux enseignements Octobre 2012 sfrbusinessteam.fr FICHE TECHNIQUE DE L ETUDE Echantillon : 300 entreprises de 20 à

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

NOTORIETE DE L ECONOMIE SOCIALE SOLIDAIRE ET ATTENTES DE LA JEUNESSE - Note de synthèse de l'institut CSA - N 1100760 Juin 2011 2, rue de Choiseul CS 70215 75086 Paris cedex 02 Tél. (33) 01 44 94 59 11

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Les Français et l économie Les journées de l économie 2014. Patrick Haas 13 novembre 2014

Les Français et l économie Les journées de l économie 2014 Patrick Haas 13 novembre 2014 Rappel de la méthodologie Échantillon Mode de recueil Dates de terrain 959 individus âgés de 18 ans et plus Interviews

Les Français et l économie Les journées de l économie 2014 Patrick Haas 13 novembre 2014 Rappel de la méthodologie Échantillon Mode de recueil Dates de terrain 959 individus âgés de 18 ans et plus Interviews

Regards de Français sur les objets connectés dans le domaine de l assurance

Regards de Français sur les objets connectés dans le domaine de l assurance Sondage Ifop pour AILANCY 4 juin 2015 N 113049 Contacts Ifop : Frédéric Dabi - Directeur Général Adjoint Alexandre Bourgine Chargé

Regards de Français sur les objets connectés dans le domaine de l assurance Sondage Ifop pour AILANCY 4 juin 2015 N 113049 Contacts Ifop : Frédéric Dabi - Directeur Général Adjoint Alexandre Bourgine Chargé

Baromètre BVA Santé. Vieillissement & Silver économie - Vague 1 - pour Orange Healthcare et MNH