Ces observations sont également adressées par courrier de ce jour à Monsieur FLOHR, ancien maire de la commune pour la gestion qui le concerne.

|

|

|

- Benjamin Bessette

- il y a 8 ans

- Total affichages :

Transcription

1 Monsieur le Maire, Je vous prie de bien vouloir trouver ci-joint la version définitive des observations arrêtées le 4 novembre 2005 par la Chambre territoriale des comptes sur la gestion de la commune de HITIA'A O TE RA à partir de l'exercice Ces observations sont également adressées par courrier de ce jour à Monsieur FLOHR, ancien maire de la commune pour la gestion qui le concerne. Aux termes de l'article L du code des juridictions financières, vous pouvez adresser au greffe de la Chambre, dans le délai d'un mois, une réponse écrite, qui engage votre seule responsabilité. A l'issue de ce délai, la Chambre vous transmettra à nouveau le rapport d'observations auquel, le cas échéant, seront jointes les réponses apportées. Ce rapport sera également transmis au hautcommissaire de la République en Polynésie française ainsi qu'au trésorier-payeur général. Il devra être communiqué par vous au conseil municipal dès sa plus prochaine réunion. Il fera l'objet d'une inscription à l'ordre du jour de l'organe délibérant, sera joint à la convocation adressée à chacun de ses membres et donnera lieu à un débat. Dans le cas où vous adresseriez une réponse à la Chambre, pour faciliter la mise au point matérielle du texte définitif, je vous serais particulièrement obligé de me faire parvenir, en complément de votre courrier, une version par mél de cette réponse, de préférence sous format WORD, ou à défaut PDF, à l'adresse suivante : "ctc.pf@mail.pf". Veuillez agréer, Monsieur le Maire, l'expression de ma considération distinguée. Monsieur Dauphin DOMINGO Maire de HITIA'A O TE RA CHAMBRE TERRITORIALE DES COMPTES DE LA POLYNESIE FRANCAISE OBSERVATIONS DEFINITIVES Commune de HITIA'A O TE RA Le Président de la chambre territoriale des comptes de la Polynésie française a informé M. Dauphin DOMINGO, maire de Hitia'a O Te Ra du contrôle des comptes et de la gestion de cette commune à compter de l'exercice 1992, par lettre du 27 septembre 2004.

2 L'entretien préalable a eu lieu en avril 2005, téléphoniquement pour M. FLOHR, ancien maire et en mairie avec le secrétaire général de la commune, délégué par M. DOMINGO. En sa séance du 17 mai 2005, la chambre a décidé de l'envoi d'un rapport d'observations provisoires, adressé au maire en fonction et à son prédécesseur, M. FLOHR, le 31 mai Le délai imparti pour répondre à ces observations était de deux mois. En son délibéré du 4 novembre 2005, la chambre a constaté l'absence de réponse de M. FLOHR et a décidé l'envoi du rapport d'observations définitives ci-dessous, après avoir pris connaissance de la réponse du maire actuel, M. DOMINGO. La chambre a procédé au contrôle des comptes et de la gestion de la commune de HITIA'A O TE RA [qui comprend les communes associées de HITIA'A (1659 habitants), MAHAENA (899 habitants), PAPENOO (3185 habitants), TIAREI (2 576 habitants)] dont la population était de habitants au dernier recensement général de l'année La chambre a relevé qu'une situation financière préoccupante perdurait depuis plus d'une décennie. Déjà, en 1996, alors que la commune était gérée par une commission spéciale [Code des communes article L 212-5] le haut commissaire de l'époque M. RONCIERE avait écrit à la chambre [courrier du 2 janvier 1996] : " il ressort clairement que depuis 1993, date de la mise en place de la commission spéciale, cette commune ne réalise pas les efforts de gestion attendus dont vous avez souligné la nécessité à l'occasion des observations de votre juridiction le 27 avril " Plus récemment un rapport particulier du Trésor public du 11 octobre 2004 a fait état de sérieuses difficultés financières consécutives à une insuffisante maîtrise de la situation voire une mauvaise gestion. Le Trésor public a notamment relevé que : * " La commune de HITIA'A O TE RA connaît de sérieuses difficultés financières susceptibles de la conduire à un déficit cumulé pour l'exercice 2004, notamment si les subventions de la collectivité de Polynésie française qui ont été budgétisées ne font pas l'objet d'une régularisation avant la fin de l'année. * La situation des restes à recouvrer est particulièrement alarmante (72,3 millions F CFP au 15 août 2004, soit près de 13 % des recettes réelles de fonctionnement en 2000). Les produits d'exploitation (eau, ordures ménagères, cantines) et les produits domaniaux (locations ventes et loyers) ou divers (téléphone) sont insuffisamment recouvrés du fait de la passivité du régisseur de la mairie et de l'absence de politique de recouvrement en matière de location vente. * Sur le plan budgétaire, le résultat déficitaire des sections de fonctionnement et d'investissement en 2003, absorbé par des résultats antérieurs excédentaires, risque toutefois d'être reconduit à la fin de l'exercice Si les dépenses incompressibles restent en dessous du seuil critique (62 %

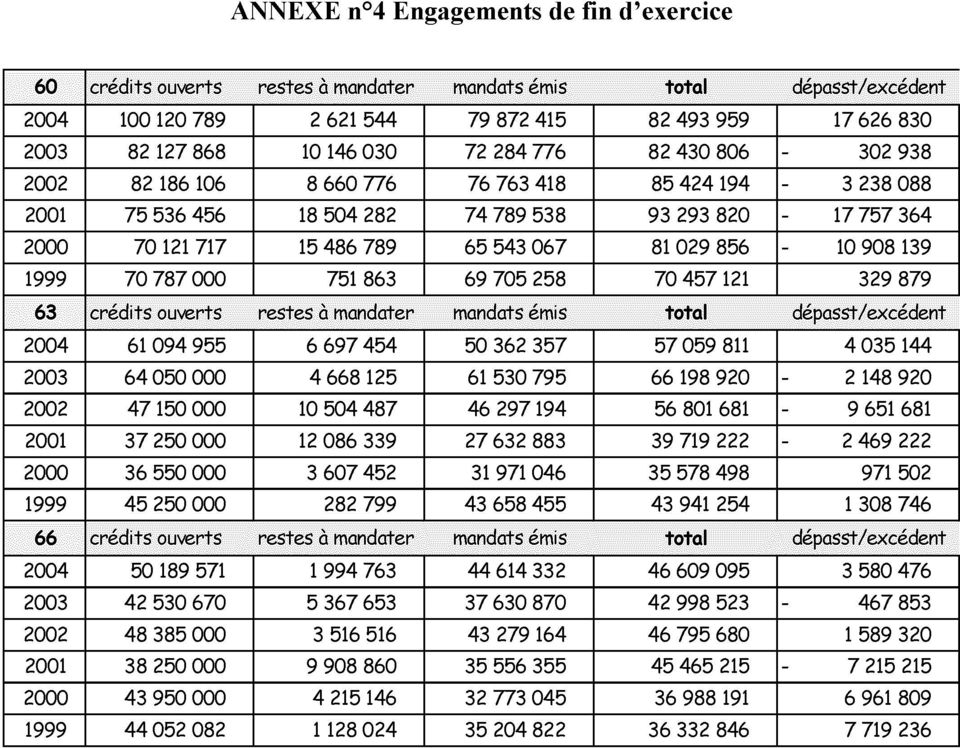

3 en 2003 pour un seuil fixé à 65 % des recettes réelles de fonctionnement), elles doivent cependant être maîtrisées dans un souci de rigueur budgétaire. Au niveau de l'investissement, les prévisions budgétaires sont réalisées à hauteur de 20,2 %, ce qui démontre soit une absence de politique planifiée, soit des subventions attendues mais non perçues (56 millions F CFP encaissés pour un total de 577,6 millions attendus, soit 9,7 %). * L'équilibre financier n'est plus atteint en 2003 (0,95 au lieu de 1), signifiant que les projets d'investissement ne peuvent être convenablement assurés. * Une reprise en main de la situation doit être rapidement opérée afin de reconstituer l'autofinancement et améliorer la trésorerie, notamment par une politique de recouvrement efficace. " Le principal problème au quotidien de la commune réside dans son déficit permanent de trésorerie également relevé par le Trésor public : " depuis 2002 la commune est fréquemment confrontée à des problèmes de gestion de sa trésorerie liés à sa politique d'investissement, au règlement à rythme régulier de ses charges incompressibles (personnel et emprunt) et au niveau soutenu de ses dépenses d'investissement. " La chambre a effectué ses propres analyses et constaté que les dépenses de fonctionnement avaient fortement progressé sur la période 1997 à 2003 notamment en ce qui concerne les chapitres 60 ( charges générales) et 61 (frais de personnel). Un tableau en annexe 1 détaille ces évolutions. Elle a également relevé à partir de l'analyse de ratios significatifs (voir détail en annexe 2) que la commune ne disposait pas de ressources propres pour financer ses investissements, compte tenu du niveau élevé de ses dépenses de fonctionnement incompressibles. En outre, il peut être relevé que la situation de trésorerie était particulièrement tendue sur toute la période. Compte tenu de ces données, il n'est pas étonnant que la commune ne réalise qu'une très faible part des dépenses d'investissement prévues et parfois une part encore moindre de recettes destinées à couvrir ces dépenses. La situation de l'exercice 2003 est particulièrement significative. Alors que la commune n'a réalisé que le quart des dépenses d'investissement prévues (240 millions de F CFP au lieu de 956) elle n'a par ailleurs encaissé que 20 % des recettes prévues (192 millions de F CFP au lieu de 956). Le détail de l'enchaînement des résultats figure en annexe 3. De surcroît en section de fonctionnement les engagements sont parfois supérieurs aux crédits ouverts au niveau de certains articles et dans une moindre proportion au niveau des chapitres. Ce sont le plus souvent les chapitres 60 (denrées et fournitures), 63 (travaux et services extérieurs) et 66 (frais de gestion générale) qui enregistrent des dépassements. Ces dépassements constatés en 2003 sont retracés dans le tableau ci dessous (exprimé en F CFP). Le même phénomène a pu

, signifiant que les projets d'investissement ne peuvent être convenablement assurés.")

4 être constaté sur l'exercice 2000 et, avec une plus grande ampleur, sur les exercices 2001 et 2002 (voir annexe 4). Compte tenu de ces engagements, au delà des crédits ouverts, la règle de l'autorisation préalable qui, en droit budgétaire, prévoit que toute dépense doit être préalablement autorisée par l'assemblée délibérante, n'est pas respectée. Le conseil municipal est simplement informé à posteriori de ces dépassements puisque le compte administratif les affiche clairement sous la rubrique intitulée " restes à mandater ". Les comptes de clôture, s'ils présentent un excédent, ne sont donc pas sincères. Ainsi par exemple le compte administratif 2003 présente un excédent de F CFP en fonctionnement et compte tenu des restes à réaliser (RAR) un excédent nul en investissement ( F CFP en excédent réalisé mais la même somme en déficit RAR.) Le total des restes à mandater en fonctionnement pour un montant de F CFP n'est pas pris en compte et comme ceux-ci sont supérieurs à l'excédent de clôture ( F CFP) le compte administratif est en réalité déficitaire de F CFP soit 0,607 % des recettes de fonctionnement. Enfin, l'insuffisance de trésorerie résultant du rythme décalé des décaissements et des encaissements conduit la commune à payer ses fournisseurs avec des retards considérables. Alors que les fournisseurs devraient être payés au plus tard dans les 45 jours, le délai de paiement des fournisseurs est en général supérieur à quatre mois ; il atteint même parfois 9 voire 10 mois (cf. tableau en annexe 5). En 2004, les données fournies par le nouveau secrétaire général à partir du compte administratif provisoire montrent que les engagements n'ont pas dépassé les crédits budgétaires. Les restes à mandater existent toujours sur certains chapitres mais ils ne sont pas, en cumul avec les mandats émis, de nature à engendrer un dépassement des crédits ouverts. Un progrès a donc pu être enregistré dans la gestion concernant cet exercice. Il a par ailleurs été précisé à la Chambre que d'importants efforts étaient entrepris pour que les taux de recouvrement des redevances d'eau et d'ordures ménagères s'améliorent, de même pour les produits de location-vente de terrains ou les paiements de frais de cantines scolaires. Des mesures ont également été envisagées pour réduire certains frais de fonctionnement dont notamment les frais de téléphone.

5 La chambre ne peut qu'encourager la commune à poursuivre dans cette voie et lui recommande de : - présenter un budget sincère au conseil municipal en évitant notamment de sous-estimer certains postes de dépenses. La marge de manouvre étant réduite sur les recettes, les efforts devront porter sur la réduction de la dépense (notamment par exemple pour les chapitres 60, 63 et 66 en fonctionnement où l'engagement ne peut être supérieur au crédit voté) ; - veiller à préserver une marge d'autofinancement courant positive en évitant que les dépenses de fonctionnement soient supérieures aux recettes ce qui permettra de dégager des ressources pour financer les investissements ; - mieux ajuster ses prévisions en matière de dépenses et de recettes d'investissement en tenant compte du fait que l'investissement réalisé sur une année avoisine le plus souvent 250 millions de francs CFP et non 750 à 800 millions de francs CFP comme le prévoit généralement le budget. Le maire actuel Monsieur DOMINGO a confirmé à la chambre les efforts entrepris en matière de recouvrement des créances restant à recouvrer. Il a encore fait état de sa volonté de présenter un budget d'investissement plus réaliste et de veiller à préserver un niveau de trésorerie suffisant pour éviter des délais de paiement trop importants. ANNEXES 1 à 5 :

; - veiller à préserver une marge d'autofinancement courant positive en évitant que les dépenses de fonctionnement soient supérieures aux recettes ce qui")

6

7

8

9

10 Annexe 1 : Détail des charges de fonctionnement sur la période 1997 à 2003, Annexe 2 : Les principaux ratios d'analyse financière,

11 Annexe 3 : Enchaînement des résultats, Annexe 4 : Engagements de fin d'exercice, Annexe 5 : Délai de règlement des factures (sondage aléatoire). Réponse de l'ordonnateur : Néant

.")

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

BUDGET PRIMITIF DE LA VILLE DE TOULOUSE POUR 2015 - BUDGET PRINCIPAL - BUDGETS ANNEXES DU THEATRE ET DE L'ORCHESTRE DU CAPITOLE ET DES POMPES FUNEBRES

Conseil Municipal N 3 du 10 avril 2015 Délibération n 86 1 BUDGET PRIMITIF DE LA VILLE DE TOULOUSE POUR 2015 - BUDGET PRINCIPAL - BUDGETS ANNEXES DU THEATRE ET DE L'ORCHESTRE DU CAPITOLE ET DES POMPES

Conseil Municipal N 3 du 10 avril 2015 Délibération n 86 1 BUDGET PRIMITIF DE LA VILLE DE TOULOUSE POUR 2015 - BUDGET PRINCIPAL - BUDGETS ANNEXES DU THEATRE ET DE L'ORCHESTRE DU CAPITOLE ET DES POMPES

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

1. faire l'objet d'une inscription à l'ordre du jour de la plus proche réunion de l'assemblée délibérante ;

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

AVIS. VU le code général des collectivités territoriales, notamment ses articles L. 1612-14 et L. 1612-20, R. 1612-27 à R. 1612-29 et R.

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015

DEPARTEMENT de LA MAYENNE CANTON DE MAYENNE-OUEST COMMUNE de ST-GEORGES-BUTTAVENT COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015 ETAIENT PRESENTS : Gérard BRODIN, Alain MANCEAU,

DEPARTEMENT de LA MAYENNE CANTON DE MAYENNE-OUEST COMMUNE de ST-GEORGES-BUTTAVENT COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015 ETAIENT PRESENTS : Gérard BRODIN, Alain MANCEAU,

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

LA COMPTABILITÉ DU COMITÉ D ENTREPRISE : DE NOUVELLES OBLIGATIONS DE TRANSPARENCE À PARTIR DU 1 er JANVIER 2015

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

concernant la gestion du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION La Région a inscrit dans ses priorités le soutien aux associations de Provence-Alpes-Côte d'azur. Les différents volets d'interventions

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION La Région a inscrit dans ses priorités le soutien aux associations de Provence-Alpes-Côte d'azur. Les différents volets d'interventions

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

Compte administratif 2014 et budget 2015

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE. COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30 Convocation du 19 Février 2013 L'an deux mil treize et le vingt-cinq février à dix-neuf

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30 Convocation du 19 Février 2013 L'an deux mil treize et le vingt-cinq février à dix-neuf

Compte rendu de la séance du mercredi 14 janvier 2015

Compte rendu de la séance du mercredi 14 janvier 2015 Monsieur Michel DIAZ Monsieur Gerard LEMAIRE Monsieur Luc VIDAL Monsieur Alexandre DOUTRE Monsieur Thierry BELIARD Monsieur Edouard MIQUEL Monsieur

Compte rendu de la séance du mercredi 14 janvier 2015 Monsieur Michel DIAZ Monsieur Gerard LEMAIRE Monsieur Luc VIDAL Monsieur Alexandre DOUTRE Monsieur Thierry BELIARD Monsieur Edouard MIQUEL Monsieur

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Le Président, Bordeaux, le 15 septembre 2011

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

MaGerance. Le Guide. MaGerance prend également en charge l envoi par La Poste de vos courriers à votre locataire.

Gestion locative en ligne depuis 2004 MaGerance Le Guide MaGerance vous permet de gérer vous-même vos biens 7/7j 24/24 à partir de votre boite email ou à partir de votre espace privé sur www.gerancecenter.com.

Gestion locative en ligne depuis 2004 MaGerance Le Guide MaGerance vous permet de gérer vous-même vos biens 7/7j 24/24 à partir de votre boite email ou à partir de votre espace privé sur www.gerancecenter.com.

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Les comptes-rendus précédents ont tous été transmis et signés préalablement à la séance.

Département du Tarn Nombre de membres en exercice: 15 Présents : 14 Votants: 15 République Française Commune de Parisot Séance du lundi 01 décembre 2014 L'an deux mille quatorze et le premier décembre

Département du Tarn Nombre de membres en exercice: 15 Présents : 14 Votants: 15 République Française Commune de Parisot Séance du lundi 01 décembre 2014 L'an deux mille quatorze et le premier décembre

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES concernant le Comité d'action pour le Progrès Economique et Social Haut-Rhinois (C.A.H.R) Exercice 1994 à 1997 1. Les comptes et la situation

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES concernant le Comité d'action pour le Progrès Economique et Social Haut-Rhinois (C.A.H.R) Exercice 1994 à 1997 1. Les comptes et la situation

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Contrat de prélèvement automatique pour la restauration scolaire, et l'accueil de Loisirs Associées à l Ecole (A.L.A.E.) (exemplaire Mairie)

(exemplaire Mairie)") DEPARTEMENT R E P U B L I Q U E F R A N C A I S E de la HAUTE - GARONNE M A I R I E DE L H E R M Arrondissement de Muret 2 avenue de Gascogne Téléphone : 05 61.56.07.25 Télécopie : 05 61.56.11 82 E.mail:

DEPARTEMENT R E P U B L I Q U E F R A N C A I S E de la HAUTE - GARONNE M A I R I E DE L H E R M Arrondissement de Muret 2 avenue de Gascogne Téléphone : 05 61.56.07.25 Télécopie : 05 61.56.11 82 E.mail:

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

Une épargne toujours importante, objectif prioritaire pour les collectivités locales

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

LA COMMISSION DE L'UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA)

") UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

MONTGERON TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

Bordeaux, le 22 mars 2010. Le Président Références à rappeler : Ch.R//CB/ROD II/ /033017992. Monsieur le Président,

Le Président Références à rappeler : Ch.R//CB/ROD II/ /033017992 Bordeaux, le 22 mars 2010 Monsieur le Président, Par lettre du 9 septembre 2008, vous avez été informé que la Chambre régionale des comptes

Le Président Références à rappeler : Ch.R//CB/ROD II/ /033017992 Bordeaux, le 22 mars 2010 Monsieur le Président, Par lettre du 9 septembre 2008, vous avez été informé que la Chambre régionale des comptes

COMPTE RENDU DE SEANCE DU CONSEIL MUNICIPAL Séance n 1 du 12 février 2014

COMPTE RENDU DE SEANCE DU CONSEIL MUNICIPAL Séance n 1 du 12 février 2014 Nombre de conseillers En exercice : 15 Présents : 11 Votants : 12 VOTES Pour : 12 Contre : 0 Abstention : 0 L an deux mille quatorze,

COMPTE RENDU DE SEANCE DU CONSEIL MUNICIPAL Séance n 1 du 12 février 2014 Nombre de conseillers En exercice : 15 Présents : 11 Votants : 12 VOTES Pour : 12 Contre : 0 Abstention : 0 L an deux mille quatorze,

Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014

- 1-414.703 Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014 Le Conseil d'etat du canton du Valais vu l'article 57 de la Constitution

- 1-414.703 Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014 Le Conseil d'etat du canton du Valais vu l'article 57 de la Constitution

STATUTS VERSION 2014. Elle est constituée en date du 29 septembre 2009. La liste des membres fondateurs est annexée aux présents statuts.

STATUTS VERSION 2014 I. DISPOSITIONS GENERALES Article 1 L Association des Commerçants de Collonge-Bellerive et Vésenaz (ci-après l'association) est une association de droit suisse au sens des articles

STATUTS VERSION 2014 I. DISPOSITIONS GENERALES Article 1 L Association des Commerçants de Collonge-Bellerive et Vésenaz (ci-après l'association) est une association de droit suisse au sens des articles

CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE. Section 1

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Dijon, le 21 septembre 2012

Le Président RS/FM/BBA n 12-ROD2-RR-10 Dijon, le 21 septembre 2012 RECOMMANDE AVEC A.R. P. J. : 1 annexe Monsieur le Président, Par une lettre du 16 juillet 2012, je vous ai communiqué le rapport d'observations

Le Président RS/FM/BBA n 12-ROD2-RR-10 Dijon, le 21 septembre 2012 RECOMMANDE AVEC A.R. P. J. : 1 annexe Monsieur le Président, Par une lettre du 16 juillet 2012, je vous ai communiqué le rapport d'observations

STATUTS DE L'AGENCE DEPARTEMENTALE DE L ORNE

STATUTS DE L'AGENCE DEPARTEMENTALE DE L ORNE CHAPITRE I - CREATION ET DISSOLUTION DE L'AGENCE - DISPOSITIONS GENERALES Article 1 : CREATION DE L AGENCE En application de l'article 32 de la loi n 82-213

STATUTS DE L'AGENCE DEPARTEMENTALE DE L ORNE CHAPITRE I - CREATION ET DISSOLUTION DE L'AGENCE - DISPOSITIONS GENERALES Article 1 : CREATION DE L AGENCE En application de l'article 32 de la loi n 82-213

Règlement intérieur. de la Commission de surveillance

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

AP/eb JD FOXLCNESTE. PAPEETE, le 30 janvier 1990 COMMISSION DES AFFAIRES FINANCIERES, DE L'ECONOMIE ET DU PLAN N 16-90

AP/eb JD FOXLCNESTE COMMISSION DES AFFAIRES FINANCIERES, DE L'ECONOMIE ET DU PLAN PAPEETE, le janvier 99 N -9 Jk A approuvant les Compte Administratif et Compte de Gestion,exercice 988, du Territoire,

AP/eb JD FOXLCNESTE COMMISSION DES AFFAIRES FINANCIERES, DE L'ECONOMIE ET DU PLAN PAPEETE, le janvier 99 N -9 Jk A approuvant les Compte Administratif et Compte de Gestion,exercice 988, du Territoire,

PROCÈS VERBAL DE LA SÉANCE DU CONSEIL MUNICIPAL DE PEIPIN EN DATE DU 24 Février 2015

PROCÈS VERBAL DE LA SÉANCE DU CONSEIL MUNICIPAL DE PEIPIN EN DATE DU 24 Février 2015 L an deux mille quinze, le vingt-quatre février à 18 heures 30, le CONSEIL MUNICIPAL de cette Commune, appelé à siéger

PROCÈS VERBAL DE LA SÉANCE DU CONSEIL MUNICIPAL DE PEIPIN EN DATE DU 24 Février 2015 L an deux mille quinze, le vingt-quatre février à 18 heures 30, le CONSEIL MUNICIPAL de cette Commune, appelé à siéger

STATUTS DE L'AGENCE TECHNIQUE DEPARTEMENTALE DU CANTAL

INGENIERIE. TERRITOIRES STATUTS DE L'AGENCE TECHNIQUE DEPARTEMENTALE DU CANTAL votés lors de la session de l'assemblée Départementale du 30 mars 2012 modifiés par l'assemblée Générale Constitutive du 13

INGENIERIE. TERRITOIRES STATUTS DE L'AGENCE TECHNIQUE DEPARTEMENTALE DU CANTAL votés lors de la session de l'assemblée Départementale du 30 mars 2012 modifiés par l'assemblée Générale Constitutive du 13

INSTRUCTION BUDGETAIRE ET COMPTABLE APPLICABLE AUX ETABLISSEMENTS PUBLICS DE SANTE

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

COMPTE RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 16 DECEMBRE 2014

COMPTE RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 16 DECEMBRE 2014 L an deux mil quatorze, le seize du mois de Décembre, à dix-huit heures, le conseil Municipal, dûment convoqué, s est réuni en séance

COMPTE RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 16 DECEMBRE 2014 L an deux mil quatorze, le seize du mois de Décembre, à dix-huit heures, le conseil Municipal, dûment convoqué, s est réuni en séance

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

LA COMPTABILITÉ ENGAGEMENT

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

STATUTS DE L'ASSOCIATION ESTRELIA

STATUTS DE L'ASSOCIATION ESTRELIA I) Objet, composition et ressources de l'association Article 1 : Dénomination, Objet L association Estrelia, (nouvelle dénomination de l association Horizons fondée le

STATUTS DE L'ASSOCIATION ESTRELIA I) Objet, composition et ressources de l'association Article 1 : Dénomination, Objet L association Estrelia, (nouvelle dénomination de l association Horizons fondée le

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

COMPTE RENDU DU CONSEIL MUNICIPAL SEANCE DU 16 DECEMBRE 2013

DEPARTEMENT DES VOSGES Arrondissement de NEUFCHATEAU Canton de CHATENOIS Mairie de CHATENOIS 1 Rue de Lorraine BP 40 88 170 CHATENOIS : 03.29.94.51.09 Fax : 03.29.94.59.40 E-Mail : ville-chatenois88@wanadoo.fr

DEPARTEMENT DES VOSGES Arrondissement de NEUFCHATEAU Canton de CHATENOIS Mairie de CHATENOIS 1 Rue de Lorraine BP 40 88 170 CHATENOIS : 03.29.94.51.09 Fax : 03.29.94.59.40 E-Mail : ville-chatenois88@wanadoo.fr

ASSOCIATION SUISSE POUR LA PROTECTION DE LA PROPRIETE INTELLECTUELLE (AIPPI SUISSE) S T A T U T S. A. Nom, siège et but de l'association

S T A T U T S. A. Nom, siège et but de l'association") ASSOCIATION SUISSE POUR LA PROTECTION DE LA PROPRIETE INTELLECTUELLE (AIPPI SUISSE) S T A T U T S A. Nom, siège et but de l'association 1 Sous le nom de "Association suisse pour la protection de la propriété

ASSOCIATION SUISSE POUR LA PROTECTION DE LA PROPRIETE INTELLECTUELLE (AIPPI SUISSE) S T A T U T S A. Nom, siège et but de l'association 1 Sous le nom de "Association suisse pour la protection de la propriété

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Samedi 24 octobre 2009

Samedi 24 octobre 2009 Plan : Qu est-ce que la comptabilité? Pourquoi une comptabilité? Obligations comptables? Le Plan Comptable Associatif Le budget prévisionnel Utilisation du budget prévisionnel Comment

Samedi 24 octobre 2009 Plan : Qu est-ce que la comptabilité? Pourquoi une comptabilité? Obligations comptables? Le Plan Comptable Associatif Le budget prévisionnel Utilisation du budget prévisionnel Comment

AU NOM DU PEUPLE FRANÇAIS LA CHAMBRE REGIONALE DES COMPTES D AUVERGNE, STATUANT EN SECTION

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Communauté de communes du Pays d Alésia et de la Seine

Communauté de communes du Pays d Alésia et de la Seine REGLEMENT FINANCIER ET CONTRAT DE PRELEVEMENT AUTOMATIQUE BIMESTRIEL RELATIF AU PAIEMENT DE LA REDEVANCE ORDURES MENAGERES Entre Demeurant dont la

Communauté de communes du Pays d Alésia et de la Seine REGLEMENT FINANCIER ET CONTRAT DE PRELEVEMENT AUTOMATIQUE BIMESTRIEL RELATIF AU PAIEMENT DE LA REDEVANCE ORDURES MENAGERES Entre Demeurant dont la

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

ASSOCIATION DES USAGERS DES BANQUES ET ETABLISSEMENTS FINANCIERS DE COTE D'IVOIRE (A.U.B.E.F C.I)

") ASSOCIATION DES USAGERS DES BANQUES ET ETABLISSEMENTS FINANCIERS DE COTE D'IVOIRE (A.U.B.E.F C.I) ASSOCIATION POUR LA PROTECTION DES INTERETS ET LA DEFENSE DES DROITS DES USAGERS DES BANQUES ET ETABLISSEMENTS

ASSOCIATION DES USAGERS DES BANQUES ET ETABLISSEMENTS FINANCIERS DE COTE D'IVOIRE (A.U.B.E.F C.I) ASSOCIATION POUR LA PROTECTION DES INTERETS ET LA DEFENSE DES DROITS DES USAGERS DES BANQUES ET ETABLISSEMENTS

STATUTS DE L ASSOCIATION «FORUM EPFL» Version du 7 mai 2014

STATUTS DE L ASSOCIATION «FORUM EPFL» Version du 7 mai 2014 Le 31 octobre 2002 - journée historique, le Forum EPFL est devenu officiellement une association. Ces statuts définissent les fondements de l

STATUTS DE L ASSOCIATION «FORUM EPFL» Version du 7 mai 2014 Le 31 octobre 2002 - journée historique, le Forum EPFL est devenu officiellement une association. Ces statuts définissent les fondements de l

Objet : délivrance des formules numérotées de reçus et justification de leur utilisation.

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 :

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Calcul du versement périodique 2015 GUIDE. www.csst.qc.ca

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

STATUTS DE L'ASSOCIATION : Viviers Fibre

STATUTS DE L'ASSOCIATION : Viviers Fibre ARTICLE 1 : Constitution et dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

STATUTS DE L'ASSOCIATION : Viviers Fibre ARTICLE 1 : Constitution et dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

Conseil d administration. Du 1 Avril 2011

Conseil d administration Du 1 Avril 2011 Vérification du quorum Nombre de membres : 24 Nombre de présents : 13 Quorum atteint au 13 ème membre présent Quorum atteint : Oui Début du conseil d administration

Conseil d administration Du 1 Avril 2011 Vérification du quorum Nombre de membres : 24 Nombre de présents : 13 Quorum atteint au 13 ème membre présent Quorum atteint : Oui Début du conseil d administration

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Société française d'économie rurale

Article 1 : L'association dite «Société Française d'économie Rurale}} est régie par la loi du 1er juillet 1901 et par les présents statuts. Article 2 : Le siége social de la SFERest au 19 avenue du Maine,

Article 1 : L'association dite «Société Française d'économie Rurale}} est régie par la loi du 1er juillet 1901 et par les présents statuts. Article 2 : Le siége social de la SFERest au 19 avenue du Maine,

RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

COMPTE-RENDU DU CONSEIL MUNICIPAL

1 Commune de Belvédère Département des Alpes-Maritimes COMPTE-RENDU DU CONSEIL MUNICIPAL Date et lieu : le 23 avril 2014 en mairie de Belvédère. Date de convocation : le 10 avril 2014. Ouverture de séance:

1 Commune de Belvédère Département des Alpes-Maritimes COMPTE-RENDU DU CONSEIL MUNICIPAL Date et lieu : le 23 avril 2014 en mairie de Belvédère. Date de convocation : le 10 avril 2014. Ouverture de séance:

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

NOTA : article L.3221-11-1 pour les départements et article L.4231-8-1 pour les régions.

L ordonnance n 2005-645 du 6 juin 2005 relative aux procédures de passation des marchés publics des collectivités territoriales] introduit trois nouveaux articles au code général des collectivités territoriales

L ordonnance n 2005-645 du 6 juin 2005 relative aux procédures de passation des marchés publics des collectivités territoriales] introduit trois nouveaux articles au code général des collectivités territoriales

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

OBJET : Lettre d'observations définitives relative à la gestion du casino municipal de Cagnes-sur- Mer.

CHAMBRE REGIONALE DES COMPTES DE PROVENCE-ALPES-COTE D'AZUR Référence à rappeler : Greffe/BA/ n 1225 Lettre recommandée avec AR n 9288 5821 8 FR OBJET : Lettre d'observations définitives relative à la

CHAMBRE REGIONALE DES COMPTES DE PROVENCE-ALPES-COTE D'AZUR Référence à rappeler : Greffe/BA/ n 1225 Lettre recommandée avec AR n 9288 5821 8 FR OBJET : Lettre d'observations définitives relative à la

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

MAIRIE DE CASTELLANE 04120 Alpes de Haute Provence

MAIRIE DE CASTELLANE 04120 Alpes de Haute Provence Madame, Mademoiselle, Monsieur, J'ai le plaisir de vous faire savoir que le Conseil Municipal de Castellane souhaite offrir la possibilité aux habitants

MAIRIE DE CASTELLANE 04120 Alpes de Haute Provence Madame, Mademoiselle, Monsieur, J'ai le plaisir de vous faire savoir que le Conseil Municipal de Castellane souhaite offrir la possibilité aux habitants