Sommaire. Annexe 1 : Données institutionnelles, réglementaires et procédurales relatives aux documents du commerce extérieur...49

|

|

|

- Anne-Sophie Ducharme

- il y a 8 ans

- Total affichages :

Transcription

1 Annexes

2 46

3 Sommaire Annexe 1 : Données institutionnelles, réglementaires et procédurales relatives aux documents du commerce extérieur...49 Fiche relative au titre d importation...51 Fiche relative au titre d exportation...55 Fiche relative à la DUM...59 Fiche relative au Bon A Délivrer BAD...17 Fiche relative à l engagement MCI...21 Fiche relative à la déclaration de conformité...24 Fiche relative à la main levée où BAE...28 Fiche relative au certificat d'inspection phytosanitaire...31 Fiche relative à la déclaration sommaire MEAD...35 Fiche relative au carnet ATA...39 Fiche relative au Tryptique...43 Fiche relative au carnet TIR...47 Fiche relative au certificat d'inspection d'eacce...50 Fiche relative à la demande de franchise douanier...53 Fiche relative à la CMR Fiche relative au connaissement Fiche relative au certficat d origine...64 Fiche relative à la Lettre de Transport Aérien...67 Fiche relative à la fiche d imputation...70 Fiche relative à la liquidation en douane Fiche relative à l acquit à caution Fiche relative à l état de chargement ou manifeste Fiche relative à la note de livraison Fiche relative à l avis d arrivée compagnie maritime Fiche relative à la demande d affectation de poste Fiche relative à la liste des marchandises dangereuse Fiche relative à l avis d embarquement Fiche relative au bon de quai Fiche relative au formule 1 et 2 vente et achat de devise à la clientèle.149 Annexe 2 : Matrice d analyse des flux documentaires et du potentiel de dématérialisation des documents du commerce extérieur Annexe 3 : Matrice de contenus informationnels des documents du commerce extérieur Matrice de contenus informationnels des documents du processus Import Matrice de contenus informationnels des documents du processus Export Matrice des redondances d informations des documents Import Matrice des redondances d informations des documents Import

4 3.5. Matrice des redondances d informations des documents Export Matrice des redondances d informations des documents Export Matrice de croisement des documents par utilisateurs dans le processus d importation Matrice de croisement des documents par utilisateurs dans le processus d exportation Annexe 4 : Liste des rubriques et projet de la laisse unique Annexe 5 : Directives des Nations Unies pour les échanges électroniques de données pour les Administrations le Commerce et le Transport Annexe 6 : Liste des documents à dématérialiser et messages EDI correspondants

5 Annexe 1 Données institutionnelles, réglementaires et procédurales relatives aux documents du commerce extérieur 49

6 50

7 1. Titre et abréviation Fiche relative au titre d importation Le titre d importation concerne : - L engagement d importation pour les produits libres à l importation (EI) ; - La déclaration préalable à l importation (DPI) pour les produits soumis à cette procédure (marchandises dangereuses comme les explosifs entre autres) ; - Licence d importation (LI) pour les produits soumis à autorisation (explosifs). 2. Organisme initiateur - Le titre d importation est institué par le Ministère du commerce extérieur 3. Soubassement juridique - L article 16 de la loi prévoit que «toute entrée au Maroc, sous un régime douanier quelconque, de marchandises, est soumise à la souscription d un engagement d importation, auprès d une banque intermédiaire agréée». - L article 17 de cette loi prévoit «l exigibilité de la souscription de la licence pour l importation des marchandises faisant l objet des mesures de restrictions visées à l article premier de la loi et les produits contingentés en vertu de son article 3». - La circulaire de l Office des changes n 1605 destinées aux banques intermédiaires agréés prévoit que ces dernières doivent transmettre à l'office une copie des titres d'importation (DPI, LI ou EI), lorsqu'il s'agit de crédits fournisseurs ou de crédits acheteurs relatifs au financement des opérations d'importation. - Pour les droits et timbre, la loi de finances n pour l année budgétaire 2004 prévoit dans son article 13 régissant les droits d enregistrement, que tout acte sous seing privé soumis à l'enregistrement doit établir un double sur papier timbré. 4. Utilité du document - Le titre d importation sert, en plus au passage en douane exigé par la loi, à suivre le règlement financier des importations et opérer le contrôle de change ; - Dans la pratique, à part l imputation en devise et le contrôle à posteriori des opérations de changes, le titre d importation ne joue aucun rôle dans le passage en douane. 5. Opérateur émetteur et chronologie d émission - Le titre d importation est émis par l importateur dans le cadre de l étape préparation de l importation. - L importateur souscrit le titre d importation auprès de sa banque. 6. Opérateurs receveurs et procédures de traitement - L engagement d importation est domicilié en 5 exemplaires auprès du système bancaire et de la douane par l importateur : 51

8 O Un exemplaire est gardé par la banque. Il sert pour la domiciliation et l ouverture du crédit documentaire ; O Un exemplaire est gardé par le déclarant qui doit la conserver comme document comptable (obligation de conservation pendant 10 ans) ; O Un exemplaire est adressé par la banque domiciliataire au Ministère du commerce extérieur qui archive le document sans traitement spécifique ; O L ADII impute un exemplaire du titre d importation et envoie le titre imputé à l Office des changes. - La déclaration préalable à l importation et la licence d importation doit être visée auprès du Ministère du commerce extérieur avant d être déposées à la banque domiciliataire. 7.. Etat de la normalisation Normalisé dans le cadre des travaux de la commission nationale de simplification des procédures. 8.. Intersection informationnelle avec d autres documents L intersection informationnelle concerne les informations suivantes : - Désignation commerciale des marchandises - Pays d'origine - Expéditeur - N DUM - Date DUM - Pays de provenance - Montant total en devise - Devise - Bureau douanier - Importateur - Poids net total - Conditions de livraison - N Nomenclature douanière - Unités complémentaires Seules les données concernant la domiciliation bancaire (date et référence de la banque domiciliataire) figurent d une manière spécifique dans le titre d importation. Mis à part ces données toutes les informations contenues dans le titre d importation figurent dans la DUM. Le taux de redondance entre ces deux documents frôle les 100%. 9.. Potentiel de dématérialisation Le document peut être remplacé par un message EDI (CUSDEC) Contrainte à la dématérialisation - Les dispositions juridiques (nécessité d amendement de la loi et de la réglementation de change) ainsi que l apposition du timbre fiscal sont les principales contraintes à la dématérialisation du titre d importation. 52

9 11.. Nombre de documents émis par an - Le nombre estimatif d émission des titres d importation varie entre à documents par an. 12. Moyens et durée d archivage - La période d archivage des titres d importation est de 10 ans. Trois organismes procèdent au stockage du titre : le Ministère du commerce extérieur, les banques et l Office des changes d où un triple coût de stockage Recommandation des opérateurs - La dématérialisation totale du titre d importation est fortement recommandée par les banques qui suggèrent de l inclure dans la DUM ; - Le Ministère du commerce extérieur est disposé de supprimer le titre d importation s il peut être destinataire des données de la DUM ; - L Office des changes n a pas exprimé une position claire à ce sujet. - La Douane adhère à la proposition. 14. Modèle du titre d importation 53

10 54

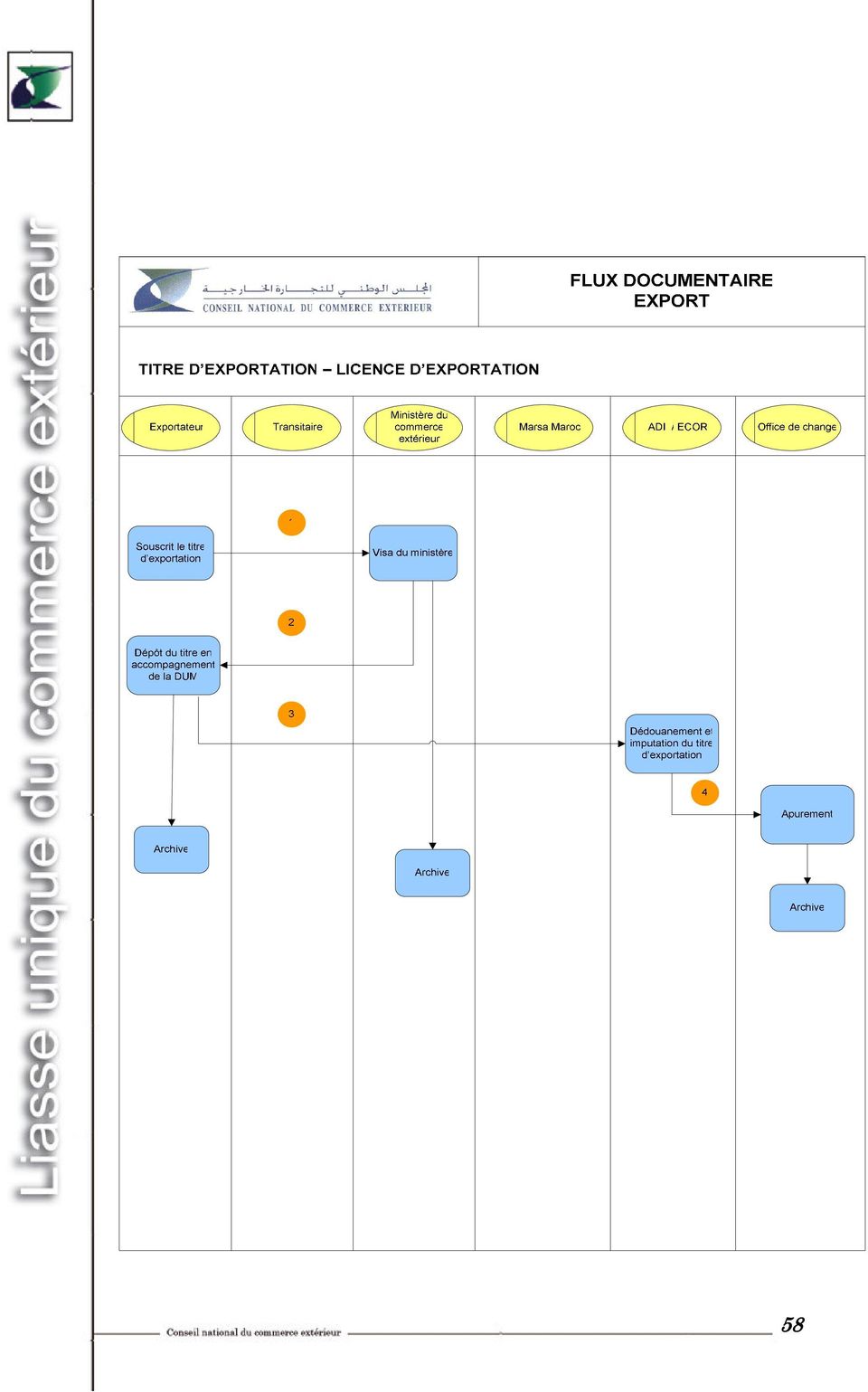

11 1. Titre et abréviation Fiche relative au titre d exportation - Le titre d exportation peut être o Un engagement de change ; o Une licence d exportation (visa du MCE) 2. Organisme initiateur - Le titre d exportation est institué par le Ministère du commerce extérieur. 3. Soubassement juridique - L article 18 de la loi prévoit que «L exportation, en suite de tout régime douanier, de toutes marchandises hors du Maroc s effectue sous le couvert d un engagement de change». - L article 19 de cette loi prévoit que «Des licences d exportation délivrées par l administration sont exigibles pour l exportation des marchandises d origine marocaine faisant l objet des mesures de restrictions prévues à l article premier de ladite loi. - L'arrêté du Ministre du Commerce Extérieur, des Investissements Extérieurs et de l'artisanat (n du 19 Avril 1994 tel qu'il a été modifié et complété) - La circulaire de l Office des changes n 1606 qui oblige l exportateur d encaisser et de rapatrier au Maroc le produit intégral de son exportation dans un délai maximum de 150 jours à compter de la date d expédition de la marchandise (Circulaire de l Office des Changes n 1606 du 21 Septembre 1993). - Pour les droits et timbre, la loi de finances n pour l année budgétaire 2004 prévoit dans son article 13 régissant les droits d enregistrement, que tout acte sous seing privé soumis à l'enregistrement doit établir un double sur papier timbré. 4. Utilité du document - Le titre d exportation sert en plus au passage en douane exigé par la loi pour le contrôle à posteriori de l Office des changes du rapatriement des devises. 5. Opérateur émetteur et chronologie d émission - Le titre d exportation est émis par l exportateur dans le cadre de l étape préparation de l exportation. - L exportateur souscrit le titre d exportation auprès du Ministère du commerce extérieur lorsqu il s agit de licence d exportation et présenté directement au bureau douanier au moment de l'exportation de la marchandise. 55

12 6. Opérateurs receveurs et procédures de traitement - La Licence d'exportation est établie en 4 exemplaires est déposée auprès du Ministère chargé du commerce extérieur, contre récépissé : O Le MCE transmet pour visa aux Ministères techniques concernés qui gardent un exemplaire. O Un exemplaire est gardé par l exportateur qui doit la conserver comme document comptable (obligation de conservation pendant 10 ans). O Le MCE adresse un exemplaire à la douane pour imputation et archive le document sans traitement spécifique ; O L ADII impute le titre d exportation et envoie le titre imputé à l Office des changes qui procède à son apurement pour clore l opération. - L engagement de change est établit en 3 exemplaires du formulaire intitulé : «Engagement de change» ou licence d exportation». O L engagement de change est présenté par l exportateur directement au bureau douanier au moment de l'exportation de la marchandise accompagné d une facture pro forma en deux exemplaires O La douane impute l engagement de change, garde un exemplaire, remet un exemplaire à l exportateur et transmet un exemplaire à l Office des changes. 7.. Etat de la normalisation - Normalisé dans le cadre des travaux de la Commission nationale de simplification des procédures. 8.. Intersection informationnelle avec d autres documents - Le titre d exportation reprend les informations contenues dans le contrat commercial sous-tendant l opération d exportation. - Désignation commerciale des marchandises - Exportateur - Destinataire - Bureau douanier - Pays d'origine - Nature de la transaction - Pays de provenance - Montant total en devise - Importateur - Poids net total - Conditions de livraison - N Nomenclature douanière - Unités complémentaires 9.. Potentiel de dématérialisation - Le document peut être remplacé par un message EDI sur la base communautaire CUSDEC. 56

13 10.. Contrainte à la dématérialisation - Les dispositions juridiques (nécessité d amendement de la loi et de la réglementation de change) ainsi que l apposition du timbre fiscal sont les principales contraintes à la dématérialisation du titre d exportation Nombre de documents émis par an - Le nombre estimatif d émission des titres d exportation est estimé à documents par an. 11. Moyens et durée d archivage - La période d archivagedes titres d exportation est de 10 ans. Trois organismes procèdent au stockage du titre : le Ministère du commerce extérieur, la douane et l Office des changes d où un triple coût de stockage. 12. Recommandation des opérateurs - La dématérialisation totale du titre d exportation est fortement recommandée par les opérateurs qui suggèrent de l inclure dans la DUM ; - Le Ministère du commerce extérieur est disposé de supprimer le titre d importation s il peut être destinataire des données de la DUM ; - L Office des changes n a pas exprimé une position claire à ce sujet. - La Douane adhère à la proposition. 13. Modèle du titre d exportation 57

14 58

15 1. Titre et abréviation Fiche relative à la DUM - La déclaration unique de la marchandise (DUM) - La déclaration en détail 2. Organisme initiateur La DUM est instituée par l Administration des douanes et Impôts indirects. 3. Soubassement juridique - Les articles 65 à 79 du Codes des douanes et impôts indirects (CDII) constituent les bases légales de la Déclaration en détail (DUM). - L article 65 du CDII stipule que : «toutes les marchandises importées ou ; présentées à l exportation doivent faire l objet d une déclaration en détail leur assignant un régime douanier» - L article 74 stipule que la déclaration en détail est un acte juridique dont la forme et les énonciations sont prévues par des textes réglementaires. - L arrêté du Ministre des Finances Le titre II de la réglementation douanière et impôts indirects. 4. Utilité du document - La DUM est un acte juridique qui englobe l ensemble des données nécessaire au dédouanement de la marchandise. - La DUM représente l engagement de l opérateur envers l administration concernant les informations contenues dans la déclaration. Elle permet d assigner un régime douanier à la marchandise. Il y a trois types de régimes douaniers applicables aux marchandises: o les régimes généraux ; o les régimes économiques en douane ; o les régimes particuliers. 5. Opérateur émetteur et chronologie d émission - La DUM est fournis à l ADII par le déclarant ou son représentant qui saisie, édite et vérifie la DUM sur le système informatique de la douane.. 6. Opérateurs receveurs et procédures de traitement - L ADII reçoit sur son système la DUM saisie par le déclarant qui procède, par la suite, à sa validation qui équivaut à une signature de la déclaration. Celle-ci doit être déposée dans les 24h suivant l heure de son enregistrement sur ce système. - La DUM est présentée sous forme d une liasse de 6 exemplaires identiques numérotés de 1 à 6 : o Exemplaire n 1 : Services de la recette o Exemplaire n 2 : B.A.E (Main levé) o Exemplaire n 3 : Service de la visite 59

16 o Exemplaire n 4 : Service de la valeur o Exemplaire n 5 : Office de change o Exemplaire n 6 : Redevable - Le déclarant reçoit de l administration l exemplaire n 2 B.A.E (Main levée) pour enlèvement effectif de la marchandise. - L exemplaire mainlevée sera archivée par le service de l administration après enlèvement de la marchandise. - L exemplaire n 5 est envoyé à l Office des changes par voie électronique. 7.. Etat de la normalisation - DUM est un document normalisé suite à la modification du code des douanes et impôts indirects. 8.. Intersection informationnelle avec d autres documents - L intersection informationnelle avec le titre d importation concerne les informations suivantes : - Désignation commerciale des marchandises - Pays d'origine - Expéditeur - N du Titre d importation - N d enregistrement de la DUM - Date DUM - Pays de provenance - Montant total en devise - Devise - Bureau douanier - Importateur - Poids net total - Conditions de livraison - N Nomenclature douanière - Unités complémentaires 9.. Potentiel de dématérialisation - Le document peut être remplacé par un message EDI (CUSDEC) Contrainte à la dématérialisation - Le texte réglementaire de dépôt physique est obligatoire selon le code des douanes. D autant plus, il convient de noter l absence du cadre légal et technique de la signature électronique 11.. Nombre de documents émis par an - Le nombre estimatif des DUM traité varie entre et déclarations par an. 12. Moyens et durée d archivage 60

17 - La période d archivagede la DUM est 1 an. Deux organismes procèdent à son stockage à savoir l ADII et l Office des changes Recommandation des opérateurs - Supprimer le dépôt physique de la DUM en vue de la réduction du papier et le gain de temps Modèle de la DUM 61

18 62

19 1. Titre et abréviation - Bon à délivrer 2. Organisme initiateur - Agent maritime 3. Soubassement juridique Fiche relative au BAD - Aucun soubassements juridique ne sous-jacent ce document qui est régi par les pratiques internationales. 4. Utilité du document - Le transfert de propriété d une marchandise. Son détenteur est en règle avec l expéditeur des marchandises et du transporteur au destinataire et qu il est en droit de procéder au dédouanement de la marchandise reprise sur le document et à leur enlèvement. 5. Opérateur émetteur et chronologie d émission - Le propriétaire se rend chez la compagnie de navigation ou chez le consignataire pour réclamer la marchandise à son arrivée, durant l étape préparation de l importation. 6. Opérateurs receveurs et procédures de traitement - Une copie du BAD est reçue par l importateur qui se présente chez le transporteur (agent maritime). - Il appose le BAD sur le connaissement signé par la compagnie de navigation. - Le transporteur remet au propriétaire le bon à délivrer une fois que ce dernier à régler tous les paiements afférents à la marchandise (droits et taxes, frais de magasinage, facture, etc). 7.. Etat de la normalisation - Le BAD n est pas standardisé entre les agents maritimes. Chaque agent maritime dispose de son propre exemplaire et modèle de BAD. 8.. Intersection informationnelle avec d autres documents - Les informations contenues sur le manifeste reprennent : - N du manifeste - Poids brut - Nombre de colis - Contenu 9.. Potentiel de dématérialisation 63

20 - Le BAD peut être dématérialisé sous condition de la levée des contraintes relatives au cadre juridique Le document peut être remplacé par un message EDI (DELFOR) Contrainte à la dématérialisation - Il y a trois contraintes qui handicapent la dématérialisation du BAD. Il s agit de l absence du cadre légal et technique de la signature électronique, le transfert de la responsabilité entre deux autorités ainsi que la contrainte fiscale (timbre) Nombre de documents émis par an - Le nombre estimatif des BAD traité environ bons par an. 12. Moyens et durée d archivage - Le dépositaire garde le BAD avec la marchandise jusqu à ce quelle soit remise à leurs propriétaires. La durée du stockage du document est de 3 ans Recommandation des opérateurs - Pour les opérateurs, sa dématérialisation est synonyme de gain de temps et de réduction du papier et accélération de la procédure d enlèvement de la marchandise. - Pour les transporteurs, il est difficile d envisager sa dématérialisation dans la mesure où c est la seule garantie qui leur permette de sauvegarder leur intérêt de paiement. Il recommande la transmission du BAD en même temps que le BS, à la sortie du port Modèle du BAD 64

21 65

22 1. Titre et abréviation Fiche relative à l engagement MCI - Engagement du Ministère du commerce et de l Industrie 2. Organisme initiateur - Ministère de l Industrie, du Commerce et des Nouvelles Technologies 3. Soubassement juridique - Dahir n du 30/07/1970 sur la normalisation industrielle. - Décret de 1970 fixant et les attributions des organismes de la normalisation. - Décret de 1979 sur la marque de conformité aux normes marocaines. - La loi sur la répression des fraudes. 4. Utilité du document - Document attestant le contrôle de la conformité des produits aux normes rendues d application obligatoire. Presque 80 catégories de produits industriels sont concernées par ce document. Il s agit particulièrement des produits électriques, sidérurgiques de textiles, d appareils électroménager et des jouets - Par la déclaration de conformité, l importateur s engage vis-à-vis du MCI à ce que son produit est conforme aux normes marocaines obligatoires. 5. Opérateur émetteur et chronologie d émission - Durant l étape de dédouanement de la marchandise, l importateur doit remettre un dossier au MCI (DUM, facture, engagement d importation, BAD, connaissement et dossier technique sur le produit) - Le département analysera la conformité de la marchandise aux normes marocaine en vigueur : o En cas d avis favorable, le MCI remet une attestation de conformité de ces produits à l importateur ou à son représentant. o En cas d avis défavorable, le MCI ne remet pas l attestation et la marchandise est refoulée 6. Opérateurs receveurs et procédures de traitement - L importateur ou son représentant remet l attestation de conformité à l ADII qui l exige pour le dédouanement de la marchandise. L ADII garde cette attestation dans le dossier de l importation pour les besoins de contrôle à posteriori. 7.. Etat de la normalisation - Le document n est pas normalisé. 8.. Intersection informationnelle avec d autres documents - Les informations contenues dans l engagement du MCI est spécifique au déclarant et à la marchandise qu il compte importer. 66

23 9.. Potentiel de dématérialisation - Une interface sur le système informatique de la douane permet au MCI d attester directement la confirmé aux normes nationales en vigueur sur le système. - Par ailleurs, le potentiel de dématérialisation de l attestation de contrôle de conformité aux normes marocaines en cas de contrôle physique est important Contrainte à la dématérialisation - L absence du cadre légale de la signature électronique Nombre de documents émis par an - Le nombre estimatif des documents en circulation varie entre et documents par an. 12. Moyens et durée d archivage - L engagement du MCI a une durée d archivagede 10 ans. Pas de traitement spécifique et grande difficulté d archivage Recommandation des opérateurs - Le MCI est d accord pour la dématérialisation de l engagement du MCI et de l attestation du contrôle de conformité aux normes marocaines en vigueur à condition de levée la contrainte de signature électronique. - Les opérateurs souhaitent une dématérialisation des documents pour un gain de papier et pour éviter les vas et vient Modèle de l Engagement du MCI 67

24 68

25 Fiche relative à la déclaration de conformité 1. Titre et abréviation - Attestation de contrôle de conformité aux normes marocaines d application obligatoire 2. Organisme initiateur - Ministère de l Industrie, du Commerce et des Nouvelles Technologies. 3. Soubassement juridique - Dahir n du 30 Juillet 1970 sur la normalisation industrielle. - Décret de 1970 fixant et les attributions des organismes de la normalisation. - Décret de 1979 sur la marque de conformité aux normes marocaines - Dahir portant loi de 1993 modifiant le dahir de Décret de 1993 sur la marque et le certificat de conformité aux normes marocaines 4. Utilité du document - S assurer du respect des normes de qualité des produits industriels pour leurs mises en consommation sur le marché locale. Le document sert d attestation que les contrôles normatifs sur les produits industriels importés ont été effectués dans des bonnes conditions. 5. Opérateur émetteur et chronologie d émission - Durant l étape de dédouanement de la marchandise, l importateur doit remettre un dossier au MCI (DUM, facture, engagement d importation, BAD, connaissement et dossier technique sur le produit) ; - Le MCI, par le biais de sa Direction de la Normalisation et de la Promotion de la Qualité analysera la conformité de la marchandise aux normes marocaine en vigueur ; - En cas d accord, le MCI remet une attestation de conformité (1 copie) de ces produits à l importateur ou à son représentant. 6. Opérateurs receveurs et procédures de traitement - L importateur ou son représentant remet l attestation (1 copie) de conformité à l ADII ; - Le dédouanement de la marchandise exige cette attestation pour 80 catégories de produits ; - L ADII garde cette attestation dans le dossier de l importation pour les besoins de contrôle à posteriori après le dédouanement de la marchandise. - L importateur ne garde pas de copie de l attestation de conformité des normes une fois il récupère son produit. 69

26 7.. Etat de la normalisation - Le document n est pas normalisé. 8.. Intersection informationnelle avec d autres documents - Les informations contenues dans l attestation de contrôle de conformité aux normes contiennent des informations relatives à la: - désignation de la société - référence n la DUM - désignation des produits - quantité ou le poids importé. 9.. Potentiel de dématérialisation - Une interface sur le système informatique de la douane permet au MCI d attester directement la confirmé aux normes nationales en vigueur sur le système. - Par ailleurs, le potentiel de dématérialisation de l attestation de contrôle de conformité aux normes marocaines en cas de contrôle physique est important Contrainte à la dématérialisation - L absence du cadre légale de la signature électronique Nombre de documents émis par an - Le nombre estimatif des documents en circulation varie entre et documents par an. 12. Moyens et durée d archivage - L attestation de contrôle de conformité a une durée d archivagede 10 ans. Pas de traitement spécifique et grande difficulté d archivage Recommandation des opérateurs - Le MCI est d accord pour la dématérialisation de l engagement du MCI et de l attestation du contrôle de conformité aux normes marocaines en vigueur à condition de levée la contrainte de signature électronique. - Les opérateurs souhaitent une dématérialisation des documents pour un gain de papier et pour éviter les vas et vient. 70

27 14.. Modèle de la déclaration de conformité 71

28 FLUX DOCUMENTAIRE IMPORT DECLARATION DE CONFORMITE Importateur / représentant Transitaire Ministère du commerce extérieur Marsa Maroc ADII / ECOR Office de change Demande du document accompagné du dossier import 1 Analyse la conformité du produit 2 Avis Rejet de la demande Décision Remise de attestation de conformité 3 Dédouanement Archive 72

29 Fiche relative à la main levée ou BAE 1. Titre et abréviation - La main levée ou Bon à enlevée (BAE) 2. Organisme initiateur - L Administration des douanes et Impôts Indirects 3. Soubassement juridique - Les articles 65 à 79 du Codes des douanes et impôts indirects (CDII) constituent les bases légales de la Déclaration en détail (DUM). - L article 65 du CDII stipule que : «toutes les marchandises importées ou ; présentées à l exportation doivent faire l objet d une déclaration en détail leur assignant un régime douanier» - L article 74 stipule que la déclaration en détail est un acte juridique dont la forme et les énonciations sont prévues par des textes réglementaires. - Le titre II de la réglementation douanière et impôts indirects. - L arrêté du Ministre des Finances Utilité du document - La mainlevée de la marchandise dédouanée est subordonnée à la justification du paiement des droits et taxes lorsque le paiement est garanti. 5.. Opérateur émetteur et chronologie d émission - L ADII remis au déclarant un exemplaire de la mainlevée après acquittement par ce dernier des droits et taxes lors de l étape de dédouanement de la marchandise. 6. Opérateurs receveurs et procédures de traitement - L exemplaire mainlevée est archivé en une seule copie par le service douanier après enlèvement de la marchandise par le déclarant. 7.. Etat de la normalisation - Le document peut être remplacé par un message EDI (CUSRES). 8.. Intersection informationnelle avec d autres documents - La mainlevée est un document de la DUM qui contient les mêmes informations disponibles sur la DUM (voir fiche relative à la DUM). 9.. Potentiel de dématérialisation - La main levée est un document dématérialisé dans le cadre du système informatique de la douane. Le dépôt physique est exigé selon les dispositions du code des douanes. 73

30 10.. Contrainte à la dématérialisation - L absence du cadre réglementaire de la signature et la modification du code des douanes Nombre de documents émis par an - Autant de main levée en circulation que la DUM soit près de à pièces par an. 12. Moyens et durée d archivage - La main levée a une durée d archivagede 10 ans. Elle est archivée dans les locaux frontaliers de l Administration des douanes et Impôts Indirects Recommandation des opérateurs - Réduction du papier ; - Prévu dans le cadre du pallier III de système informatique BADR ; - Transmission directe de la main levée par la douane à l ANP Modèle de la main levée 74

31 FLUX DOCUMENTAIRE IMPORT BON A ENLEVER MAIN LEVEE Importateur Transitaire Agent maritime ADII / ECOR Marsa Maroc Laboratoire Présente le BAE et autres documents 1 Emet le Bon a enlever après perception des droits et taxes 2 Réception paiement et préparation BS 75

32 Fiche relative au certificat d inspection phytosanitaire 1. Titre et abréviation - Certificat d inspection phytosanitaire et vétérinaire à l importation 2. Organisme initiateur - Autorité compétente du pays d exportation (Direction d Elevage au Maroc, direction du contrôle de la qualité aux postes des frontières de Casablanca). - Direction de la Protection des Végétaux, des Contrôles Techniques et de la Répression des Fraudes (MAPM). 3. Soubassement juridique - Dahir portant loi n du 19 Septembre 1977 édictant «les mesures propres à garantir des animaux domestiques contre les maladies contagieuses». - Dahir n (10 septembre 1993) portant promulgation de la loi n édictant «les mesures de police sanitaire vétérinaire à l importation des animaux, des denrées animales, des produits d origine animale et des produits de la mer et de l eau douce». - Décret n (12 octobre 1993) pris pour l application du dahir ci-dessus. - Loi n relatives au contrôle à titre de la répression des fraudes. - Circulaire n 1 du 6 Septembre 1996 relative à l utilisation des additifs alimentaires. 4. Utilité du document - S assurer du respect des normes de qualité des produits concernés pour leurs mises en consommation sur le marché locale. Le document sert d attestation que les contrôles phytosanitaires sur les produits végétaux ont été effectués dans des bonnes conditions. - Le document atteste que : «tous les contrôles sanitaires et vétérinaires sur les animaux et produits animaux ont été effectués dans des bonnes conditions par le contrôleur». 5. Opérateur émetteur et chronologie ologie d émission - L exportateur du pays d origine transmet le certificat de contrôle à l importateur ou son représentant par l intermédiaire de l Agent maritime ou du transporteur de la marchandise; - L importateur ou son représentant se charge de remettre ce document aux autorités compétentes (Direction de contrôle de qualité). - Le certificat de contrôle sert comme base pour le contrôle documentaire effectué par les autorités compétentes. 6. Opérateurs receveurs et procédures de traitement - L autorité de contrôle du pays de destination reçoit le certificat d inspections sanitaire et vétérinaire du représentant de l importateur ; o Elle procède à son propre contrôle physique de la marchandise ; 76

33 o En cas d avis favorable, elle atteste la conformité des produits animaux aux règlementations en vigueur ; o En cas d avis défavorable, elle coche sur le certificat la partie «refoulé» ou «Fumiger» o L ADII reçoit une copie du certificat d inspections phytosanitaire des autorités de contrôle qui : en cas d avis favorable, intègre le certificat, avec d autres documents annexe à la DUM, et déclenche l opération de dédouanement ; En cas d avis défavorable des autorités de contrôle, instruit la décision prise après contrôle. 7.. Etat de la normalisation - Le Document n est pas normalisé. 8.. Intersection informationnelle avec d autres documents - Les informations contenues dans le certificat d inspection phytosanitaire sont spécifiques à la marchandise mais se retrouve dans d autres documents (DUM, Titre d importation, ) : o Expéditeur / Origine; o Destinataire ; o Transitaire ; o N DUM ; o Nature du produit ; o Nombre ou poids du produit. 9.. Potentiel de dématérialisation - Le certificat d inspection phytosanitaire peut être dématérialisé. Le document peut être remplacé par un message EDI (INSRPT); - Une interface sur le système informatique de la douane peut remplacer le transfert physique du document en permettant aux autorités de contrôle d attester directement sur le système la conformité des produits animaux aux règlementations en vigueur Contrainte à la dématérialisation - Tous les services de la direction de contrôle de qualité aux postes frontaliers fonctionnent sur la base des supports papiers. - Mise à niveau des systèmes informatiques des autorités de contrôle Nombre de documents émis par an - Le nombre des documents émis varie entre et par an. 12. Moyens et durée d archivage - La période d archivagedu certificat de contrôle est de 3 ans. Deux organismes procèdent à son stockage: Le Poste frontalier relevant du Ministère de l agriculture par lequel à transiter la marchandise et l ADII. 77

34 13.. Recommandation des opérateurs - La direction de contrôle de la qualité souhaite un appui pour la mise en place d une interface informatique sur le système de la douane pour effectuer les confirmations de conformité ; - Les opérateurs souhaitent une dématérialisation de ce document pour un gain de papier et pour éviter les vas et vient Modèle du certificat de contrôle CERTIFICAT D INSPECTION PHYTOSANITAIRE CERTIFICAT D INSPECTION PHYTOSANITAIRE

35 79

36 Fiche relative à la déclaration sommaire MEAD 1. Titre et abréviation - La Déclaration Sommaire MEAD (DS) : Déclaration sommaire d entrée dans les magasins et aires de dédouanement. 2. Organisme initiateur - La compagnie aérienne ou un transporteur (compagnie maritime, TIR). 3. Soubassement juridique - Article 49 du code des douanes «Dans les 24 heures de l arrivée du navire dans le port, le capitaine ou son représentant dûment mandaté doit déposer au bureau de douane une déclaration sommaire». - Décret n du 25 chaoual 1397 (9 octobre 1977) pris pour l application du code des douanes et impôts indirects précité, notamment ses articles 215 et 216 bis; - Arrêté du ministre des finances n du 17 kaada 1397 (31 octobre 1977) relatif aux énonciations que doit contenir la déclaration sommaire des marchandises importées par la voie aérienne; - L arrêté du ministre des finances n du 25 rejeb 1404 (27 avril 1984) relatif à la déclaration sommaire des marchandises importées par la voie maritime. - Arrêté du ministre des finances n du 19 Joumada ll 1412 (26 décembre 1991) relatif au dépôt des déclarations sommaires par procédés informatiques. 4. Utilité du document - Permet l admission des marchandises au MEAD. Ce document décrit la liste des marchandises et ses caractéristiques. Il s agit du manifeste maritime, aérien ou la feuille de route selon le mode de transport. 5. Opérateur émetteur et chronologie d émission - Le dépôt de la DS auprès de la douane se fait par le transporteur ou son représentant avant l étape de préparation de l importation. - Le capitaine ou son représentant dépose auprès du service des douanes, une déclaration sommaire, par procédé informatique, dans les 24 heures de l arrivée du navire dans le port; - L admission des marchandises au MEAD est subordonnée à ce dépôt préalable à l étape de préparation de l importation, 6. Opérateurs receveurs et procédures de traitement - Le transporteur dépose, en deux exemplaires, la DS auprès des services douaniers ; o un exemplaire gardé par le service de douane ; o un exemplaire remis à l exploitant après avoir été authentifié par le service. 80

37 - Le service douanier procède à l enregistrement de la DS sur son système informatique ou manuel dans un bureau douanier non connecté ; o L enregistrement de la DS rend effectif la mise en douane des marchandises. Cette étape libère le transporteur de sa responsabilité à l égard de la douane et permet la prise en charge des marchandises par le service douanier. o Le près apurement de la DS est effectué juste après l opération d enregistrement ; o L apurement définitif de la DS s opère automatiquement dès la validation de la main levée par l inspecteur vérificateur ; o La DS est numérotée dans une série spécifique et inscrite sur un registre spécial. 7.. Etat de la normalisation - La DS est un document non normalisé. 8.. Intersection informationnelle avec d autres documents Les informations contenues dans la DS avec d autres documents comprennent : - Désignation de la marchandise ; - Cargaison ; - Spécial. 9.. Potentiel de dématérialisation La DS est un document dématérialisé qui est saisie sur le procédé informatique de la douane. Le document peut être remplacé par un message EDI (CUSDEC) Contrainte à la dématérialisation - A l exception de l absence du cadre légal et technique de la signature électronique, aucune contrainte de nature réglementaire ne limite sa dématérialisation Nombre de documents émis par an - Le nombre estimatif des DS en circulation s élève en moyenne à documents par an. 12. Moyens et durée d archivage - Le moyen utilisé est le procédé informatique. Le délai réglementaire d archivagede la DS est 60 jours. Après ce délai, le service portera sur un nouveau registre des DS non apurée qui peut rester 10 ans dans les archives de la douane Recommandation des opérateurs - Les opérateurs proposent une dématérialisation complète de la DS et pas de dépôt physique comme mesure du gain de temps. 81

38 14.. Modèle de la déclaration sommaire MEAD 82

39 83

40 1. Titre et abréviation Fiche relative au carnet ATA - Carnet ATA ou carnet d Admission temporaire. 2. Organisme initiateur - Associations garantes agréées par les autorités douanières et affiliées à une chaîne internationale de garantie (Chambre de Casablanca au Maroc). 3. Soubassement juridique - Deux conventions internationales : o la convention ATA de Bruxelles du 6 décembre 1961 et ; o la convention d Istanbul du 26 juin 1990 ; - Les dispositions réglementaires du carnet ATA sont issues de ces deux conventions internationales. 4. Utilité du document - Le carnet ATA. est une Liasse de déclarations nécessaires pour faire une exportation réimportation, transit (itinéraire) au Maroc. - Il est utilisé pour faciliter les échanges internationaux entre les pays signataires (71 pays) en simplifiant les formalités douanières tout en réduisant les coûts de ces opérations ; - Il remplace un ensemble de documents exigés par les services douaniers pour une opération d'importation normale ; - Il permet aux opérateurs du commerce extérieur d effectuer des voyages de toutes sortes (aller et retour multiples, voyages circulaires ou en étoile) avec leur marchandise en suspensions de droits et taxes. 5. Opérateur émetteur et chronologie d émission ion - L importateur ou son représentant remet à chaque passage en douane un feuillet du carnet ATA au service douanier lors des étapes : o Exportation, o Réimportation, o Transit. 6. Opérateurs receveurs et procédures de traitement - L importateur ou son représentant, bénéficiant du régime de l'admission ou de l'exportation temporaire, remet un feuillet du carnet ATA aux services douanier pour bénéficier de la franchise douanière. - La douane appose son cachet sur le feuillet; o Le feuillet du carnet ATA est gardé par le bureau douanier au poste frontalier attestant le passage de la marchandise ; o Un feuillet du carnet original reste chez le propriétaire de la marchandise concernée par le régime économique de l admission douanière. - Cette opération est valable pour toute les étapes : exportation, importation temporaires et transit) 84

41 - La douane attribue un régime économique au détenteur du carnet ATA à l intérieur de la période que couvre le carnet allant d un mois à un an. (L ordonnateur du poste frontalier est celui qui est habilité à fixer la durée de l admission temporaire). 7.. Etat de la normalisation - Le carnet ATA est un document normalisé dans le cadre de la convention d Istanbul du 26 juin Le carnet est en perpétuelle évolution. Sa dernière modification dans sa contexture remonte au 18 décembre Intersection informationnelle avec d autres documents - Utilisateur/transitaire - Description de la marchandise (désignation commerciale, origine de la marchandise, la valeur) 9.. Potentiel de dématérialisation - Le document international ne peut pas être dématérialisé que dans le cadre d une convention internationale Contrainte à la dématérialisation - Il s agit d un document international prévu par une convention internationale d où la difficulté de le dématérialiser. De plus, ce document engage une responsabilité de l importateur à réexporter sa marchandise. De ce fait, il doit accompagner le flux physique de la marchandise Nombre de documents émis par an - Le nombre des carnets ATA délivré au Maroc est de 35 carnets par an. Son archivage se fait au niveau de la Chambre de commerce de Casablanca. - Le nombre des carnets ATA qui entre au Maroc n est pas disponible. 12. Moyens et durée d archivage - La durée d archivagedu carnet ATA est 1 an. La Chambre de commerce de Casablanca est l unique organisme qui se charge de son archivage Recommandation des opérateurs - Aucune recommandation n a été émise sur ce document qui relève des instances internationales. 85

42 14.. Modèle du carnet ATA T/03 CARNET ATA T/03 CARNET ATA (suite) 86

43 87

44 1. Titre et abréviation Fiche relative au triptyque - Triptyque ou déclaration d importation ou d exportation temporaire de véhicule à usage commercial (utilisé pour le trafic routier international). o D17 et D18 à l importation ; o D20 et D21 à l exportation. 2. Organisme initiateur - Association Marocaine des Transports Routiers Internationaux (AMTRI); 3. Soubassement juridique - Arrêté du ministre des finances n du 17 kaada 1397 (31 octobre 1977) relatif aux déclarations en douane autres que sommaires dans son chapitre IV qui traite des véhicules à usage commercial utilisés en trafic routier international et des containers ; - Cet arrêté stipule que «L admission temporaire des véhicules à usage commercial ainsi que des conteneurs, utilisés en trafic routier international, font l objet respectivement de la déclaration en douane D17 et D18» ; - De même, l arrêté en question indique pour les transporteurs marocains que : «L exportation temporaire des véhicules à usage commercial ainsi que des conteneurs, utilisés en trafic routier international, font l objet respectivement de la déclaration en douane D20 et D21». 4. Utilité du document - Permettre l admission temporaire à des véhicules à usage commercial utilisés en trafic routier international et les containers. - Autorisation d exportation et d importation des véhicules à usage commercial sans restrictions entre les pays. 5.. Opérateur émetteur et chronologie d émission - L Association Marocaine des Transports Routiers Internationaux (AMTRI) remet le triptyque au titulaire d un véhicule à usage commercial utilisé en trafic routier international durant l étape de préparation de l exportation. 6. Opérateurs receveurs et procédures de traitement - Le titulaire du triptyque remet à l Administration des Douanes et Impôts Indirects les déclarations la concernant. - Les déclarations se présentent sous forme d une liasse composée de quatre exemplaires : o un exemplaire douane ; o un exemplaire import ; o un exemplaire export ; o un exemplaire redevable. - Le titulaire du Triptyque renseigne les informations relatives à l identité du déclarant, aux caractéristiques du véhicule ou du container. 88

45 - Le titulaire rempli le recto du document qui comporte les engagements du bénéficiaire et de sa caution de se conformer aux prescriptions des lois et règlements douaniers régissant le régime au bénéfice duquel le véhicule à usage commercial et le container sont déclarés ; o Les services douaniers renseignent la partie verso du document, réservée à l apurement de l opération d admission temporaire et garde des feuillets de l exemplaire. o Le carnet TIR original demeure chez le transporteur jusqu à son retour. 7.. Etat de la normalisation - Le document est normalisé 8.. Intersection informationnelle avec d autres documents - Identité du déclarant ; - Caractéristiques du véhicule ou du container ; - Description de la marchandise ; - Poids de la marchandise ; - Valeur de la marchandise. 9.. Potentiel de dématérialisation - Le document peut être dématérialisé et remplacé par un message électronique à convenir dans le cadre d une convention entre les opérateurs Contrainte à la dématérialisation - Pas de contrainte sauf la mise à niveau des entreprises pour qu elle puisse l éditer chez elles Nombre de documents émis par an - Pour les D20, il y a près de 1079 de carnets de 50 documents en circulation chaque année soit triptyque D20 émis (2007). - Pour le D17, ce sont 672 carnets de 50 documents en circulation soit triptyques (2007). 12. Moyens et durée d archivage - La durée d archivages élève à 3 ans. Les documents sont stockés au niveau de l AMTRI Recommandation des opérateurs - L AMTRI recommande la dématérialisation du document. Pour cela, il faut deux préalables : o les entreprises éditent le document à leur niveau (Mise à niveau) o qu elles soient agréées par la douane. 89

46 14.. Modèle du Triptyque : T/28 TYPTIQUE T/28 TYPTIQUE (suite) 90

47 91

48 1. Titre et abréviation Fiche relative au carnet TIR - Carnet du Transport international routier 2. Organisme initiateur - Associations nationales autorisées qui se porte garante (Office National des Transports (ONT) pour le cas du Maroc) 3. Soubassement juridique - La base juridique de la procédure TIR est la Convention douanière sur le transport international des marchandises sous le couvert des carnets TIR («Convention TIR 1975») du 14 novembre Utilité du document - Le carnet TIR permet aux marchandises de circuler dans les pays partis à la convention (Visa). 5. Opérateur émetteur et chronologie d émission - Les Associations nationales autorisées qui se portent garante (Office National des Transports (ONT) pour le cas du Maroc) ou la FNT remettent des carnets TIR à leurs transporteurs nationaux pour leurs permettre de circuler avec les marchandises dans des pays tiers. 6. Opérateurs receveurs et procédures de traitement - Le transporteur remet un feuillet du carnet TIR à chaque passage en douane du pays de transit et garde l origine du document. o Un feuillet du carnet TIR est déposé à la douane par le titulaire (transporteur) qui appose son cachet sur le document. o Le retour du titulaire du carnet TIR donne lieu à l apurement par la douane du carnet TIR. (L ordonnateur qui est habilité à fixer la durée de l admission temporaire (1mois à 1 année). 7.. Etat de la normalisation - Le carnet TIR est un document normalisé dans le cadre de la convention internationale de Intersection informationnelle avec d autres documents - Description de la marchandise ; - Poids de la marchandise - La valeur de la marchandise. 9.. Potentiel de dématérialisation - Le document ne peut pas faire l objet de dématérialisation. Il doit accompagner le flux physique de la marchandise. En plus, il s agit d un document international. 92

49 10.. Contrainte à la dématérialisation - Il s agit d un document prévu par une convention internationale d où la difficulté de le dématérialiser. De plus, ce document engage une responsabilité du transporteur à réexporter son véhicule. De ce fait, il doit accompagner la remorque lors de ses passages en douane Nombre de documents émis par an - Le nombre des carnets TIR distribué s élève à documents en moyenne par an. 12. Moyens et durée d archivage - La durée d archivages élève à 3 ans. Les documents sont stockés au niveau de l ONT Recommandation des opérateurs - Aucune recommandation 14.. Modèle du Carnet TIR 93

50 94

51 Fiche relative au certificat d inspection de l EACCE 1. Titre et abréviation - Certificat d inspection technique 2. Organisme initiateur - Etablissement Autonome de Contrôle et de Coordination des Exportations. 3. Soubassement juridique - Dahir n du 28 mai 1993 portant promulgation de la loi n instituant l EACCE. - Dahir du sur le contrôle technique ; - Dahir du 1 er septembre 1944 tel qu'il a été complété et modifié par le dahir n du 28 mai 1993 portant promulgation de la loi n relative au fonctionnement du contrôle technique de la fabrication, du conditionnement et de l'exportation marocains. - Décret n août 1993 pris pour l'application de la loi n instituant l'etablissement Autonome de Contrôle et de Coordination des Exportations. 4. Utilité du document Assurer la vérification de la qualité et du conditionnement de certains produits marocains soumis à l exportation pour que le produit soit accepté dans le pays de destination. 5. Opérateur émetteur et chronologie d émission L exportateur ou son représentant rempli le document et le remis, dûmes signé à l EACCE dans le cadre de l étape de préparation l exportation. 6. Opérateurs receveurs et procédures de traitement - Le certificat d inspection EACCE est rempli en 5 exemplaires auprès de l Etablissement par l exportateur ; o trois exemplaires sont gardés chez l EACCE (dont un exemplaire au niveau de la délégation et deux envoyés au siège pour les besoins de statistiques) ; o un exemplaire douane est remis au service douanier pour permettre d entamer la procédure d expédition ; o un exemplaire est gardé par l exportateur. 7.. Etat de la normalisation - Le document est normalisé dans le cadre des travaux de la commission de simplification des procédures (MCE). 8.. Intersection informationnelle avec d autres documents L intersection informationnelle avec les autres documents concerne les informations suivantes : - Expéditeur/pays ; 95

PROCEDURES D IMPORTATION

Royaume du Maroc Ministère de l Industrie, du Commerce et des Nouvelles Technologies *** Département du Commerce Extérieur المملكة المغربية وزارة الصناعة والتجارة والتكنولوجيات الحديثة *** قطاع التجارة

Royaume du Maroc Ministère de l Industrie, du Commerce et des Nouvelles Technologies *** Département du Commerce Extérieur المملكة المغربية وزارة الصناعة والتجارة والتكنولوجيات الحديثة *** قطاع التجارة

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

Au sens des dispositions de l article 2, du règlement n 07 01, sont considérées comme :

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

Chapitre I : l administration des douanes et impôts indirects

ALAOUI/REGL DOUANIERE/2002-2003 1 Chapitre I : l administration des douanes et impôts indirects Section1 : Présentation, rôle et organisation de l ADII I- Présentation de l ADII 9 II- Organisation de l

ALAOUI/REGL DOUANIERE/2002-2003 1 Chapitre I : l administration des douanes et impôts indirects Section1 : Présentation, rôle et organisation de l ADII I- Présentation de l ADII 9 II- Organisation de l

LES FORMALITÉS DE DÉDOUANEMENT À L IMPORT

LES FORMALITÉS DE DÉDOUANEMENT À L IMPORT Les formalités accomplies auprès du GUCE par les transitaire / CAD se résument aux opérations suivantes : Dépôt de la déclaration en douane et obtention du BAE,

LES FORMALITÉS DE DÉDOUANEMENT À L IMPORT Les formalités accomplies auprès du GUCE par les transitaire / CAD se résument aux opérations suivantes : Dépôt de la déclaration en douane et obtention du BAE,

Activité B.2.3. Activité B.2.3

Activité B.2.3 Activité B.2.3 Rédaction de guides sur l'environnement des affaires dans les deux pays et sur les modalités et les réglementations à l'exportation. GUIDE SUR LES MODALITES ET LES REGLEME

Activité B.2.3 Activité B.2.3 Rédaction de guides sur l'environnement des affaires dans les deux pays et sur les modalités et les réglementations à l'exportation. GUIDE SUR LES MODALITES ET LES REGLEME

Commerce International Douanes Transport - Logistique. Sommaire

Commerce International Douanes Transport - Logistique Sommaire La Douane : notions de base... 3 Comment déclarer en douane... 4 Déterminer la Valeur en Douane... 5 Déterminer l Espèce en Douane... 6 Déterminer

Commerce International Douanes Transport - Logistique Sommaire La Douane : notions de base... 3 Comment déclarer en douane... 4 Déterminer la Valeur en Douane... 5 Déterminer l Espèce en Douane... 6 Déterminer

Le Crédit Documentaire. Service du Commerce Extérieur Mai 2009 Vahinetua TAU

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

PORTNET Guichet Unique Marocain du Commerce Extérieur

Multi-year Expert Meeting on Transport, Trade Logistics and Trade Facilitation Second Session Trade facilitation rules as a trade enabler: options and requirements Geneva, 1 3 July 2014 PORTNET Guichet

Multi-year Expert Meeting on Transport, Trade Logistics and Trade Facilitation Second Session Trade facilitation rules as a trade enabler: options and requirements Geneva, 1 3 July 2014 PORTNET Guichet

(BO N 4181 DU 16.12. 1992) (BO N 4259 DU 15.6. 1994) (BO N 4482 DU 15.05. 1997) Dispositions générales. Article premier

(BO N 4259 DU 15.6. 1994) (BO N 4482 DU 15.05. 1997) Dispositions générales. Article premier") Loi n 13-89 relative au commerce extérieur promulguée par le dahir n 1-91-261 du 13 joumada I 1413 (9 novembre 1992), telle quelle a été modifiée et complétée par la loi n 37-93 promulguée par le dahir

Loi n 13-89 relative au commerce extérieur promulguée par le dahir n 1-91-261 du 13 joumada I 1413 (9 novembre 1992), telle quelle a été modifiée et complétée par la loi n 37-93 promulguée par le dahir

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités.

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités. Art. 75 : - Toutes les marchandises importées, réimportées, destinées à être exportées ou réexportées doivent faire l'objet d'une déclaration

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités. Art. 75 : - Toutes les marchandises importées, réimportées, destinées à être exportées ou réexportées doivent faire l'objet d'une déclaration

Chapitre 4 : La douane.

Chapitre 4 : La douane. I) Les fonctions de la douane. En France, l administration des Douanes est représentée par la DGDDI (Direction des douanes et droits indirects) qui dépend du ministère de l économie.

Chapitre 4 : La douane. I) Les fonctions de la douane. En France, l administration des Douanes est représentée par la DGDDI (Direction des douanes et droits indirects) qui dépend du ministère de l économie.

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU)

") L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

Algérie. Règles applicables aux transactions courantes avec l étranger et aux comptes devises

Règles applicables aux transactions courantes avec l étranger et aux comptes devises Règlement de la Banque d n 07-01 Art.1.- Le présent règlement a pour objet de définir le principe de la convertibilité

Règles applicables aux transactions courantes avec l étranger et aux comptes devises Règlement de la Banque d n 07-01 Art.1.- Le présent règlement a pour objet de définir le principe de la convertibilité

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS. - Juillet 2007 - Procédures Achats Import JIRAMA 1

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS PROCEDURES ACHATS IMPORT - Juillet 2007 - JIRAMA 1 SOMMAIRE ARTICLE 1 : OBJECTIFS ARTICLE 2 : DEFINITIONS ARTICLE 3 : PASSATION DE COMMANDE

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS PROCEDURES ACHATS IMPORT - Juillet 2007 - JIRAMA 1 SOMMAIRE ARTICLE 1 : OBJECTIFS ARTICLE 2 : DEFINITIONS ARTICLE 3 : PASSATION DE COMMANDE

MANUEL DE PROCEDURES DES DOUANES SOUS-MANUEL 7 : LE DEDOUANEMENT DES VEHICULES

SOUS - MANUEL 7 : LE DEDOUANEMENT DES VEHICULES Sénégalaise de Conseil Septembre 2003-111 GENERALITES I. INTERVENANTS OU ACTEURS II. PRESENTATION DU CALCUL DES DROITS ET TAXES ET DE LA DETERMINATION DES

SOUS - MANUEL 7 : LE DEDOUANEMENT DES VEHICULES Sénégalaise de Conseil Septembre 2003-111 GENERALITES I. INTERVENANTS OU ACTEURS II. PRESENTATION DU CALCUL DES DROITS ET TAXES ET DE LA DETERMINATION DES

Guinée. Régime des relations financières relatives aux transactions entre la République de Guinée et l étranger

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

QUESTIONS/REPONSES SUR LE STATUT D'EXPORTATEUR AGREE DGDDI Bureau E1- septembre 2011 Statut d'exportateur agréé (EA)

") Questions Quand un exportateur doit-il prendre le statut d'exportateur agréé? QUESTIONS/REPONSES SUR LE STATUT D'EXPORTATEUR AGREE DGDDI Bureau E1- septembre 2011 Statut d'exportateur agréé (EA) Réponses

Questions Quand un exportateur doit-il prendre le statut d'exportateur agréé? QUESTIONS/REPONSES SUR LE STATUT D'EXPORTATEUR AGREE DGDDI Bureau E1- septembre 2011 Statut d'exportateur agréé (EA) Réponses

LE CREDIT DOCUMENTAIRE

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

Services. Chaque projet de stand doit être soumis au plus tard le 29 Juillet 2012 auprès du Service Architecture d EQUIPMAG :

Services Accueil Exposants Animations sur stand Architecture Assurance complémentaire Badges Douanes État des lieux de sortie Gardiennage Hébergement Hôtesses Hygiène et protection de la santé Manutention

Services Accueil Exposants Animations sur stand Architecture Assurance complémentaire Badges Douanes État des lieux de sortie Gardiennage Hébergement Hôtesses Hygiène et protection de la santé Manutention

Madeleine NGUYEN-THE IMPORTER. Le guide. Deuxième édition. Éditions d Organisation, 2002, 2004 ISBN : 2-7081-3168-0

Madeleine NGUYEN-THE IMPORTER Le guide Deuxième édition, 2002, 2004 ISBN : 2-7081-3168-0 Sommaire Introduction...1 Première partie LA PLACE DE L IMPORT DANS LES ÉCHANGES INTERNATIONAUX Chapitre 1. Enjeux

Madeleine NGUYEN-THE IMPORTER Le guide Deuxième édition, 2002, 2004 ISBN : 2-7081-3168-0 Sommaire Introduction...1 Première partie LA PLACE DE L IMPORT DANS LES ÉCHANGES INTERNATIONAUX Chapitre 1. Enjeux

CODE DES DOUANES TITRE VI REGIMES SUSPENSIFS, REGIMES DOUANIERS ECONOMIQUES ET EXPORTATION TEMPORAIRE

CODE DES DOUANES TITRE VI REGIMES SUSPENSIFS, REGIMES DOUANIERS ECONOMIQUES ET EXPORTATION TEMPORAIRE Chapitre I Dispositions générales Article 137 1- Les régimes suspensifs, les régimes douaniers économiques

CODE DES DOUANES TITRE VI REGIMES SUSPENSIFS, REGIMES DOUANIERS ECONOMIQUES ET EXPORTATION TEMPORAIRE Chapitre I Dispositions générales Article 137 1- Les régimes suspensifs, les régimes douaniers économiques

L Essentiel des techniques du commerce international

Désiré Loth L Essentiel des techniques du commerce international Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions Publibook

Désiré Loth L Essentiel des techniques du commerce international Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions Publibook

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

Les mentions et abréviations employées se lisent donc de la façon suivante :

CIRCULAIRE AD 94-2 DU 18 JANVIER 1994 Tri et conservation des archives des établissements publics de santé : documents produits après 1968 par les services administratifs chargés de la gestion des hospitalisations

CIRCULAIRE AD 94-2 DU 18 JANVIER 1994 Tri et conservation des archives des établissements publics de santé : documents produits après 1968 par les services administratifs chargés de la gestion des hospitalisations

Banque de la République du Burundi REGLEMENTATION DES CHANGES

Banque de la République du Burundi REGLEMENTATION DES CHANGES 2 Banque de la République du Burundi REGLEMENTATION DES CHANGES INDEX TITRE I : TERMINOLOGIE TITRE II : DISPOSITIONS GENERALES TITRE III :

Banque de la République du Burundi REGLEMENTATION DES CHANGES 2 Banque de la République du Burundi REGLEMENTATION DES CHANGES INDEX TITRE I : TERMINOLOGIE TITRE II : DISPOSITIONS GENERALES TITRE III :

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c.

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c. «Toute importation de marchandises est subordonnée à

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c. «Toute importation de marchandises est subordonnée à

Journal Officiel - Numéro Spécial - 18 août 2006. 47 ème année OFFICIEL. de la République Démocratique du Congo. Cabinet du Président de la République

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

Contrat d application 2014-2020 pour l amélioration de la compétitivité logistique IMPORT-EXPORT

Contrat d application 2014-2020 pour l amélioration de la compétitivité logistique IMPORT-EXPORT CONTEXTE GÉNÉRAL L amélioration de la compétitivité logistique des flux import-export, en termes de développement

Contrat d application 2014-2020 pour l amélioration de la compétitivité logistique IMPORT-EXPORT CONTEXTE GÉNÉRAL L amélioration de la compétitivité logistique des flux import-export, en termes de développement

TERMINOLOGIE. 6 décembre 2006. RÈGLEMENT de la Banque de la République Burundi.- Réglementation des changes (BRB, 6 décembre 2006).

.") Article 8 Affichage des cours. Les cours acheteurs et vendeurs sont portés à la connaissance du public à travers un tableau d affichage placé à l entrée du bureau ou à tout autre endroit visible par le

Article 8 Affichage des cours. Les cours acheteurs et vendeurs sont portés à la connaissance du public à travers un tableau d affichage placé à l entrée du bureau ou à tout autre endroit visible par le

5 EXEMPLES DES MEILLEURES PRATIQUES

- 247 - MEILLEURES PRATIQUES 5 EXEMPLES DES MEILLEURES PRATIQUES 5.1 INTRODUCTION Les exemples de meilleures pratiques préparés par le Groupe de travail des problèmes douaniers intéressant les transports

- 247 - MEILLEURES PRATIQUES 5 EXEMPLES DES MEILLEURES PRATIQUES 5.1 INTRODUCTION Les exemples de meilleures pratiques préparés par le Groupe de travail des problèmes douaniers intéressant les transports

PREFET DES BOUCHES-DU-RHONE

PREFET DES BOUCHES-DU-RHONE DIRECTION DEPARTEMENTALE INTERMINISTERIELLE DE LA PROTECTION DES POPULATIONS Siège : 22, Rue Borde - 13285 MARSEILLE CEDEX 08 Publipostage MARSEILLE, 03.04.2013 Téléphone :

PREFET DES BOUCHES-DU-RHONE DIRECTION DEPARTEMENTALE INTERMINISTERIELLE DE LA PROTECTION DES POPULATIONS Siège : 22, Rue Borde - 13285 MARSEILLE CEDEX 08 Publipostage MARSEILLE, 03.04.2013 Téléphone :

RECUEIL RELATIF AUX AVANTAGES ET FACILITATIONS ACCORDES AUX EXPORTATIONS HORS HYDROCARBURES

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DU COMMERCE DIRECTION DE LA PROMOTION DES EXPORTATIONS RECUEIL RELATIF AUX AVANTAGES ET FACILITATIONS ACCORDES AUX EXPORTATIONS HORS HYDROCARBURES

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DU COMMERCE DIRECTION DE LA PROMOTION DES EXPORTATIONS RECUEIL RELATIF AUX AVANTAGES ET FACILITATIONS ACCORDES AUX EXPORTATIONS HORS HYDROCARBURES

MANUEL DE PROCEDURES DE DEDOUANEMENT ET D ENLEVEMENT DES MARCHANDISES

DIRECTION GENERALE DES DOUANES ET DROITS INDIRECTS MANUEL DE PROCEDURES DE DEDOUANEMENT ET D ENLEVEMENT DES MARCHANDISES A LA RECETTE DES DOUANES COTONOU PORT 1 P a g e Table of Contents INTRODUCTION...

DIRECTION GENERALE DES DOUANES ET DROITS INDIRECTS MANUEL DE PROCEDURES DE DEDOUANEMENT ET D ENLEVEMENT DES MARCHANDISES A LA RECETTE DES DOUANES COTONOU PORT 1 P a g e Table of Contents INTRODUCTION...

Formacode 11.0 Thésaurus de l offre de formation

Thésaurus de l offre de formation Champs sémantiques Listes annexes Des types de certifications/diplômes/titres Des pays Des logiciels Des publics Des mots-outils Correspondances Formacode Formacode Présentation

Thésaurus de l offre de formation Champs sémantiques Listes annexes Des types de certifications/diplômes/titres Des pays Des logiciels Des publics Des mots-outils Correspondances Formacode Formacode Présentation

UNIVERSITÉ DE MONCTON PROGRAMME DE CARTE D ACHAT INFORMATION GÉNÉRALE

UNIVERSITÉ DE MONCTON PROGRAMME DE CARTE D ACHAT INFORMATION GÉNÉRALE Révision 2014-12-11 1.0 INTRODUCTION Dans le but d alléger le processus pour les achats de valeur modique, l Université de Moncton

UNIVERSITÉ DE MONCTON PROGRAMME DE CARTE D ACHAT INFORMATION GÉNÉRALE Révision 2014-12-11 1.0 INTRODUCTION Dans le but d alléger le processus pour les achats de valeur modique, l Université de Moncton

Les régimes douaniers

12 Le régime douanier est un statut juridique donné à la marchandise à l issue de son dédouanement. Il détermine si les droits et taxes seront acquittés ou non, si les contrôles du commerce extérieur seront

12 Le régime douanier est un statut juridique donné à la marchandise à l issue de son dédouanement. Il détermine si les droits et taxes seront acquittés ou non, si les contrôles du commerce extérieur seront

NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES. (05 mars 2014)

") Direction du Protocole P1.1 NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES (05 mars 2014) Le Service public fédéral Affaires étrangères, Commerce extérieur et Coopération au Développement

Direction du Protocole P1.1 NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES (05 mars 2014) Le Service public fédéral Affaires étrangères, Commerce extérieur et Coopération au Développement

Lignes directrices concernant les contrôles à l importation dans le domaine de la sécurité et de la conformité des produits

COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Sécurité et sûreté, facilitation des échanges et coordination internationale Protection des citoyens et application des DPI Lignes

COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Sécurité et sûreté, facilitation des échanges et coordination internationale Protection des citoyens et application des DPI Lignes

Avis d approbation de la Bourse de Casablanca n 15/11 du 26/10/2011 Visa du CDVM n VI/EM/036/2011 en date du 26/10/2011

Casablanca, le 28 octobre 2011 AVIS N 144/11 RELATIF À L AUGMENTATION DE CAPITAL EN NUMERAIRE DU CREDIT IMMOBILIER ET HOTELIER PORTANT SUR 3 801 155 ACTIONS NOUVELLES AU PRIX DE 253 MAD Avis d approbation

Casablanca, le 28 octobre 2011 AVIS N 144/11 RELATIF À L AUGMENTATION DE CAPITAL EN NUMERAIRE DU CREDIT IMMOBILIER ET HOTELIER PORTANT SUR 3 801 155 ACTIONS NOUVELLES AU PRIX DE 253 MAD Avis d approbation

T R A N S F R O N TA L I E R S

GLOSSAIRE DES TERMES T R A N S F R O N TA L I E R S ACRONYMES CSXT Intermodal fournit aux expéditeurs de précieux outils pour mieux comprendre et naviguer dans le monde des expéditions transfrontalières.

GLOSSAIRE DES TERMES T R A N S F R O N TA L I E R S ACRONYMES CSXT Intermodal fournit aux expéditeurs de précieux outils pour mieux comprendre et naviguer dans le monde des expéditions transfrontalières.

ETUDE D UN PROJET DE RESEAU EDI COMMUNAUTAIRE AU MAROC

ETUDE D UN PROJET DE RESEAU EDI COMMUNAUTAIRE AU MAROC POUR LA SIMPLIFICATION DES FORMALITES ET DE LA LOGISTIQUE RAPPORT D'ETUDE N version : 1.1 Date : 5 Mars 2005 Auteur : Karim GHARBI SOMMAIRE 1 INTRODUCTION

ETUDE D UN PROJET DE RESEAU EDI COMMUNAUTAIRE AU MAROC POUR LA SIMPLIFICATION DES FORMALITES ET DE LA LOGISTIQUE RAPPORT D'ETUDE N version : 1.1 Date : 5 Mars 2005 Auteur : Karim GHARBI SOMMAIRE 1 INTRODUCTION

Le Crédit documentaire

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Etendue de l assujettissement aux droits. de lois ou par des ordonnances du Conseil fédéral édictées en vertu de la présente loi.

Loi sur le tarif des douanes (LTaD) 632.10 du 9 octobre 1986 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération suisse, vu les art. 28 et 29 de la constitution 1, vu le message du Conseil

Loi sur le tarif des douanes (LTaD) 632.10 du 9 octobre 1986 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération suisse, vu les art. 28 et 29 de la constitution 1, vu le message du Conseil

Après examen par le conseil des ministres réuni le 8 ramadan 1417 (17 janvier 1997),

,") 18 Janvier 1997 Décret n 2-96-906 (9 ramadan 1417) pris pour l'application du chapitre II - relatif au registre du commerce - du titre IV du livre premier de la loi n 15-95 formant Code de commerce (B.O.

18 Janvier 1997 Décret n 2-96-906 (9 ramadan 1417) pris pour l'application du chapitre II - relatif au registre du commerce - du titre IV du livre premier de la loi n 15-95 formant Code de commerce (B.O.

Bourse de Casablanca. Arrêtés relatifs aux titres de créance n é g o c i a b l e s

Bourse de Casablanca Arrêtés relatifs aux titres de créance n é g o c i a b l e s ARRETES RELATIFS AUX TITRES DE CREANCE NEGOCIABLES ARRETE DU MINISTRE DES FINANCES ET DES INVESTISSEMENTS EXTERIEURS N

Bourse de Casablanca Arrêtés relatifs aux titres de créance n é g o c i a b l e s ARRETES RELATIFS AUX TITRES DE CREANCE NEGOCIABLES ARRETE DU MINISTRE DES FINANCES ET DES INVESTISSEMENTS EXTERIEURS N

Circulaire du 07/01/2015

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

Analyse des Gaps techniques et juridiques. relatifs aux échanges électroniques

UNECA Analyse des Gaps techniques et juridiques relatifs aux échanges électroniques entre les douanes de deux pays (C2C Transit) Lotfi AYADI Noureddine SELLAMI Décembre 2014 Plan Résumé Méthodologie Cadre

UNECA Analyse des Gaps techniques et juridiques relatifs aux échanges électroniques entre les douanes de deux pays (C2C Transit) Lotfi AYADI Noureddine SELLAMI Décembre 2014 Plan Résumé Méthodologie Cadre

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

Douanes. Contenu 1 / 22

Le commerce est exposé à la fois aux exigences économiques et aux réglementations et lois fixées par l Etat. Afin de pouvoir prendre les décisions correctes et conformes aux lois, les commerçants doivent

Le commerce est exposé à la fois aux exigences économiques et aux réglementations et lois fixées par l Etat. Afin de pouvoir prendre les décisions correctes et conformes aux lois, les commerçants doivent

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

FedEx Ship Manager. Guide de l utilisateur. Solutions de surface FedEx International DirectDistribution. FedEx Transborder Distribution

FedEx Ship Manager MC FedEx Transborder Distribution MD Solutions de surface FedEx International DirectDistribution MD Guide de l utilisateur Table des matières FedEx Transborder Distribution MD Solutions

FedEx Ship Manager MC FedEx Transborder Distribution MD Solutions de surface FedEx International DirectDistribution MD Guide de l utilisateur Table des matières FedEx Transborder Distribution MD Solutions

CHARTE FOURNISSEUR INERIS. Préambule : 1 - QUALITE & TECHNOLOGIE 1.1 - QUALITE DE LA SOURCE

Attention : au-delà du 17/7/2011, vérifier à l'aide du réseau, la validité du présent document papier. Préambule : Nota : ce document a été émis et est géré par SJA Toute commande passée par l INERIS est

Attention : au-delà du 17/7/2011, vérifier à l'aide du réseau, la validité du présent document papier. Préambule : Nota : ce document a été émis et est géré par SJA Toute commande passée par l INERIS est

Dispositions de la loi de finances 2014 relatives à la contribution libératoire

Groupement Professionnel des Banques du Maroc Dispositions de la loi de finances 2014 relatives à la contribution libératoire Guide pratique de place 0 Préambule I- CONTEXTE GENERAL Le Maroc a adhéré le

Groupement Professionnel des Banques du Maroc Dispositions de la loi de finances 2014 relatives à la contribution libératoire Guide pratique de place 0 Préambule I- CONTEXTE GENERAL Le Maroc a adhéré le

La Douane s engage à répondre au mieux à vos préoccupations

Vous opérez dans l import/export et désirez optimiser le déroulement des formalités douanières? La Douane s engage à répondre au mieux à vos préoccupations w w w. d o u a n e. g o v. m a Vonscients des

Vous opérez dans l import/export et désirez optimiser le déroulement des formalités douanières? La Douane s engage à répondre au mieux à vos préoccupations w w w. d o u a n e. g o v. m a Vonscients des

Conditions Générales pour le Commerce de Gros des Produits Floricoles.

Conditions Générales pour le Commerce de Gros des Produits Floricoles. établies par la "Vereniging van Groothandelaren in Bloemkwekerijprodukten" (VGB - Association des Grossistes en Produits Floricoles)

Conditions Générales pour le Commerce de Gros des Produits Floricoles. établies par la "Vereniging van Groothandelaren in Bloemkwekerijprodukten" (VGB - Association des Grossistes en Produits Floricoles)

Procédures pour l importation et l exportation de denrées alimentaires et objets usuels

Service de la consommation et des affaires vétérinaires 155, ch.des Boveresses 1066 EPALINGES Téléphone +41 (0)21 316 43 43 Télécopie +41 (0)21 316 43 00 Courriel info.labocant@vd.ch Procédures pour l

Service de la consommation et des affaires vétérinaires 155, ch.des Boveresses 1066 EPALINGES Téléphone +41 (0)21 316 43 43 Télécopie +41 (0)21 316 43 00 Courriel info.labocant@vd.ch Procédures pour l

Le statut Exportateur agréé. Origine Préférentielle