FORUM DES HOTELIERS. 25 mars 2013

|

|

|

- Gustave Larocque

- il y a 8 ans

- Total affichages :

Transcription

1 FORUM DES HOTELIERS 25 mars

2 Forum Hôtelier 5 juin 2012 L ACCESSIBILITÉ AUX PERSONNES HANDICAPÉES 2

3 L actualité du dossier Michèle Lepoutre, Présidente de la Commission Juridique, Fiscale et Règlementation - Regards croisés sur l accessibilité - Le rapport de la sénatrice Campion 3

4 Les dérogations : présentation des différents cas de dérogations - Contraintes liées à la conservation du patrimoine architectural, - Impossibilité technique résultant de l environnement du bâtiment, - Disproportion manifeste entre les améliorations apportées et leurs conséquences. 4

5 Le cas particulier de la dérogation pour disproportion manifeste Il y a disproportion manifeste lorsque les travaux d accessibilité sont susceptibles d avoir des conséquences excessives sur l activité de l établissement. Sont pris en compte: - Une réduction significative de l espace dédié à l activité de l ERP, - L impact économique du coût des travaux, - L impact réel de la dérogation au regard du coût des travaux. 5

6 Le contenu des dossiers de demande de dérogation pour disproportion manifeste - La notice d accessibilité détaillant les améliorations apportées en matière d accessibilité pour les 4 familles de handicaps (auditif, mental, physique et visuel), - Les devis des travaux de mise aux normes d accessibilité, - Les devis présentant l option de mise en accessibilité proposée par le demandeur, - En cas de difficultés de mise en accessibilité «client en fauteuil roulant», détail des améliorations apportées pour les autres familles de handicaps, - Tout élément permettant de mettre en évidence la question de l accès à l ERP, - Les liasses fiscales des trois derniers exercices et les durées d amortissement des travaux. 6

7 Sont en outre joints au dossier : - Le coût des dépenses correspondant aux autres obligations légales, - Les éventuelles aides financières liées à l accompagnement à la mise en accessibilité. - Tout autre élément permettant de mettre en avant la situation de l exploitant. 7

8 Montage d un dossier de demande de dérogation pour impact économique excessif Stéphane Kirsch, Créditrelax 8

9 HYPOTHESES Hôtel de province 1* - 23 chambres 3 étages Pas d ascenseur / société non endettée Propriétaire du fonds / locataire des murs TO 35% / TM 40 Personnel : couple de gérants + 1 veilleur de nuit + 1 femme de chambre 9

10 LE BILAN ACTUEL ACTIF Brut DotAm Net Net Fonds commercial Immobilisations corporelles Immobilisations financieres Créances (autres) Disponibilités TOTAL PASSIF Capital social Réserve légale Report à nouveau Résultat de l'exercice Emprunts et dettes assimilées - - Comptes courants d'associés Founisseurs Dettes fiscales et sociales Autres dettes TOTAL

11 LE COMPTE DE RESULTAT ACTUEL COMPTE DE RESULTAT Chiffre d'affaires Charges externes % du CA 30% 29% Salaires chargés % du CA 39% 41% Dotations amortissements Resultat d'exploitation Produits exceptionnels Résultat imposable Impôts sur le bénéfice Resultat Net CAF

12 CONSEQUENCES DE LA MISE AUX NORMES Destruction d une colonne de chambres pour la cage d escalier : on perd 3 chambres 200 k pour l ascenseur + 50 k pour rénovation TO 35% / TM 40 Personnel : couple de gérants + 1 veilleur de nuit + 1 femme de chambre 12

13 IMPLICATIONS FINANCIERES Perte de CA (- 3 chambres) : - 15 k Emprunt ascenseur : annuités de 24 k (10 ans) Emprunt réno : annuités de 8 k (7 ans) Effort sur les frais de personnel (réduction des rémunérations de gérance) : - 8 k de masse salariale 13

: - 8 k de masse")

14 PREVISIONNEL / CONCLUSIONS La CAF est négative : la société consomme du cash La survie de l hôtel n est donc plus assurée Résultat d exploitation négatif COMPTE DE RESULTAT Prévi Chiffre d'affaires Charges externes % du CA 36% Rémunération du personnel % du CA 37% Dotations amortissements Resultat d'exploitation Frais financiers Produits exceptionnels Résultat imposable Impôts sur le bénéfice Resultat Net CAF Rbt capital des emprunts Trésorerie

15 COORDONNEES CRÉDITRELAX Courtier en opérations de banque et services de paiement Courtier en assurance 2 Rue de la Roquette (Passage du Cheval Blanc), Paris M. Stéphane Kirsch / s.kirsch@creditrelax.com 15

16 DISTRIBUTION SUR INTERNET 16

17 Protéger votre marque Pourquoi? Comment? 17

18 Dénomination, nom commercial, marque - Dénomination : définie lors de l enregistrement au RCS. Protection : sur le territoire national et à l activité de l entreprise. Action en justice : concurrence déloyale. - Nom commercial : défini par l usage et/ou à l enregistrement au RCS. Protection : limitée au rayonnement de la clientèle et à l activité. Action en justice : concurrence déloyale. - Marque déposée : dépôt à l INPI Protection : monopole d exploitation sur le territoire national pour 10 années renouvelables Action en justice : contrefaçon. 18

19 Pourquoi déposer votre marque? Votre marque, c est l image de votre entreprise! C est votre nom, votre logo, votre slogan. Une marque non protégée peut être utilisée par vos concurrents, qui bénéficient de sa notoriété et de vos efforts de marketing. Le dépôt permet d acquérir un droit exclusif sur la marque permettant d'interdire à toute personne physique ou morale d'utiliser le signe dans les secteurs d'activité (classes) protégés. 19

20 Comment déposer votre marque? Les principales étapes Déterminer les classes (activités) couvertes par le dépôt Vérifier que la marque est disponible (site de l INPI et RCS) Remplir le formulaire, le déposer et payer les redevances Etape finale : l INPI vous envoie un certificat d enregistrement, preuve que votre marque est déposée. Durée de la procédure : environ 6 mois. Coût moyen : 200 pour une à trois classes (voie électronique) 20

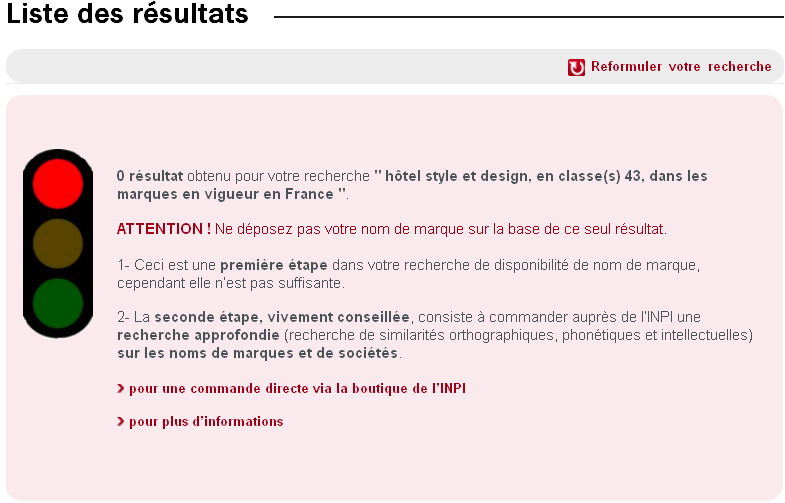

21 1 Déterminer la ou les classe(s) couverte(s) par le dépôt Accès à l ensemble des classes 21

22 1 Déterminer la ou les classe(s) couverte(s) par le dépôt Hôtellerie/restauration : classe n 43 22

23 2 Vérifier que la marque est disponible 23

24 24

25 Classe n 43 (hébergement/restauration GAS n 26 (dont fait partie le code APE 55.10Z)

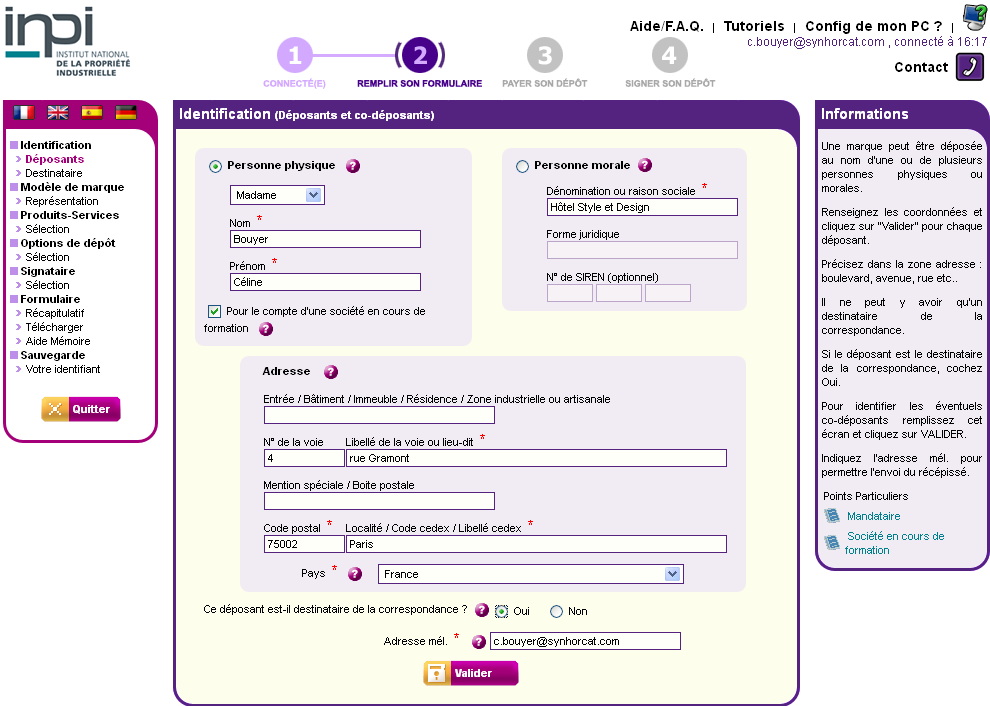

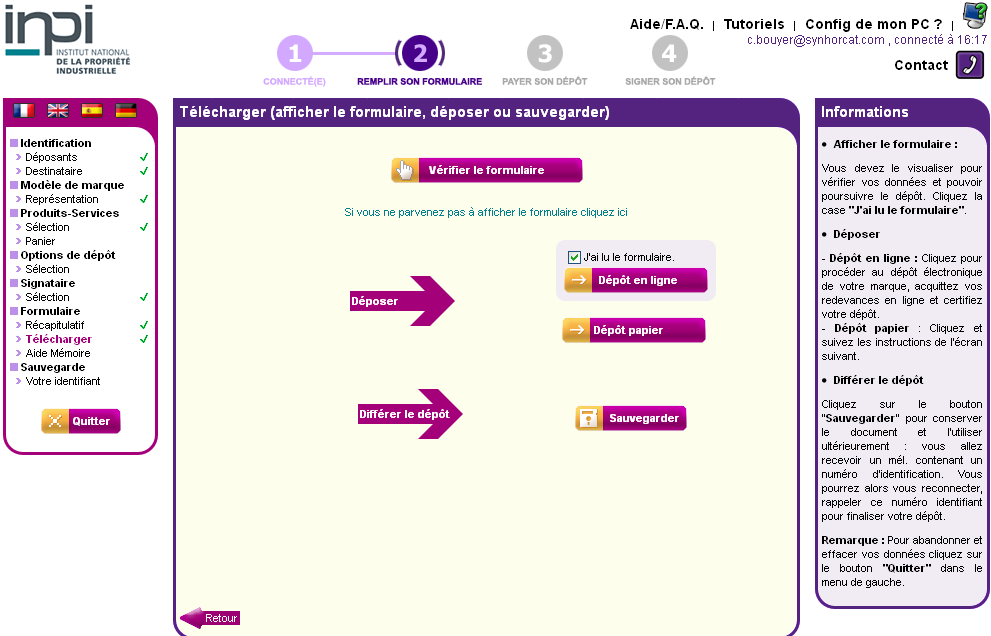

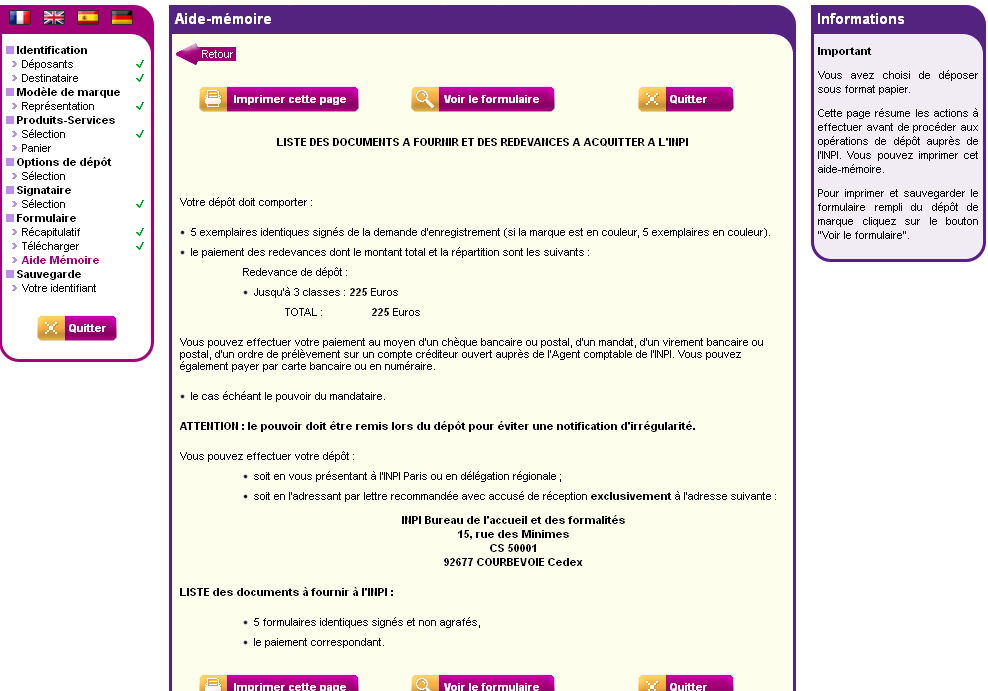

26 3 Déposer le formulaire et acquitter les redevances 1 / Créer un compte sur 2 / Commencer la procédure «nouveau dépôt» 3 / A la fin de la procédure, choisir entre: L enregistrement du dossier et le paiement en ligne (200 jusqu à 3 classes) L envoi du formulaire et le paiement par courrier (225 jusqu à 3 classes) 26

27

")

28 Marque sans logo Logo (image à télécharger)

29

30

31

32

33 OU

34

35 Etape finale : publication de l enregistrement de la marque au BOPI (Bulletin Officiel de la Propriété Industrielle) Délai minimal de 5 mois à compter de la fin de l examen de la demande 35

36 36

37 Qu en est-il du nom de domaine? 1 / Vérifier l existence d éventuels droits antérieurs (marques, noms commerciaux, dénominations) : site de l INPI, Infogreffe 2 / Possibilité d enregistrer le nom de domaine comme marque (pour les hôtels, toujours dans la classe n 43) Exemple (hotel-nice.com): 37

38 La création de l extension «.hotel» Procédure en cours à l ICANN pour l attribution de l extension de nom de domaine «.hotel» Objections formulées par l HOTREC sur 4 candidatures déposées par des OTA (Booking et Despegar) Objectif : empêcher les OTA d avoir la mainmise sur cette extension Calendrier : décision sur les objections attendue avant l été. Décision finale de l ICANN en 2014.

39 Distribution en ligne Les actions du Synhorcat

40 SYNHORCAT C/ Expedia, TripAdvisor et Hotels.com 4 octobre 2011 : le Tribunal de commerce de Paris condamne les sociétés exploitant les sites français de TripAdvisor, Hotels.com et Expedia pour «pratiques commerciales trompeuses» (art. L du Code de la consommation) Informations trompeuses sur la disponibilité des chambres Liens promotionnels mensongers 40

41 Suites du jugement : modifications sur Booking Avant Après 41

42 Suites du jugement : modifications sur Booking Avant Après 42

43 Les pratiques «orientées» de Google

44 L hôtelier mis de côté! Sites de centrales de réservation Site de l hôtel SANS LE PRIX 44

45 Parasitisme commercial sur le nom de l hôtel! Google = 1 er moteur de recherche en France avec 91% des recherches AdWords = le programme de référencement de Google Grâce à ce programme, une entreprise peut acheter des motsclés afin d afficher un lien commercial renvoyant vers son site lorsque l internaute fait une recherche sur ces mots-clés. 45

46 Utilisation de la marque via AdWords Exemple 1 : l hôtel «Au Pacific» (Paris) n a pas de contrat avec Booking. Lorsque l on fait une recherche Google avec les mots-clés «au pacific hotel paris», voici le premier lien commercial qui s affiche: Booking utilise donc, sans aucun contrat avec cet hôtel, la marque (déposée à l INPI) de l hôtel pour ses campagnes AdWords! Google n agit pas pour supprimer ces annonces! 46

47 Parasitisme commercial et pratiques commerciales trompeuses Exemple 2 : recherche Google sur «hôtel Mansart» Ici, le nom de l hôtel est utilisé à l intérieur du nom de domaine d un site. Il s agit d un site «miroir» qui imite le site officiel de l hôtel : Parasitisme commercial / Cybersquatting Tromperie du consommateur (publicité trompeuse) 47

48 48

49 Notre action devant la CEPC Juin 2012: Demande d avis adressée à la Commission d examen des pratiques commerciales pour évaluer la conformité des contrats des OTAs avec le droit de la concurrence, conjointement avec l UMIH, la FAGIHT et la CPIH. 31 janvier 2013 : Publication de l arrêté fixant la composition de la CEPC 49

50 Notre action devant la CEPC Les clauses mises en cause La parité tarifaire La parité des disponibilités L utilisation du nom (marque, photos ) de l hôtel à des fins de marketing sur Internet L interdiction pour l hôtel de contacter directement les clients obtenus via les OTAs Le partage inéquitable des responsabilités entre l hôtelier et l OTA Avis de la CEPC attendu d ici deux mois 50

51 A l étranger aussi! En Allemagne : HRS rappelé à l ordre en janvier 2012 au sujet de la parité tarifaire et des disponibilités, qui enfreint le droit de la concurrence. Au Royaume-Uni : accord tarifaire entre les hôtels et Expedia et Booking dénoncé par l OFT (Office for Fair Trade) Aux Etats-Unis : Expedia poursuivi pour entente sur les prix avec des chaînes hôtelières (Hilton, Marriott et Starwood) En Suisse : enquête de la COMCO (Commission de la Concurrence) lancée en décembre 2012 à l encontre de Booking, Expedia et HRS, au sujet de la parité des tarifs et des disponibilités. 51

52 Nos actions à venir 1 / Selon la teneur de l avis de la CEPC : action devant l Autorité de la Concurrence ou d autres juridictions (toujours en commun avec les autres organisations) 2 / Création d un observatoire hôtelier des pratiques Internet Objectif : observer les pratiques Internet dans le secteur de l hôtellerie Moyens d action : captures d écran attestées par huissier en cas de dérives (informations trompeuses, parasitisme/contrefaçon ) Discussions en cours avec les autres organisations françaises et le Ministère du tourisme. 52

53 ACTUALITÉ FISCALE ET RÉGLEMENTAIRE DE L HÔTELLERIE 53

54 Fiscalité : TVA à 10% - Les taux de 10% et 20% s appliquent aux opérations dont le fait générateur intervient à compter du 1 er janvier Ils ne s appliquent toutefois pas aux encaissements pour lesquels la TVA est exigible avant le 1 er janvier

55 Fiscalité : CICE Présentation du crédit d impôt pour la compétitivité et l emploi (CICE) Le CICE est prévu par l article 66 de la loi du 29 décembre 2012 de finances rectificative pour Le CICE a pour objet le financement de l amélioration de la compétitivité des entreprises. 55

56 Qui peut en bénficier? Le dispositif bénéficie à l ensemble des entreprises employant des salariés, imposées à l impôt sur les sociétés ou à l impôt sur le revenu d après leur bénéfice réel, quel que soit le mode d exploitation (entreprise individuelle, SARL, SAS, SA ). 56

57 Comment est-il calculé? Le CICE porte sur l ensemble des rémunérations versées aux salariés au cours d une année civile qui n excèdent pas 2.5 fois le SMIC calculé sur la base de la durée légale du travail, augmentée le cas échéant des heures complémentaires ou supplémentaires. 57

58 Pour les salariés qui sont employés à temps partiel et pour les saisonniers, le salaire minimum de croissance pris en compte sera celui correspondant à la durée de travail prévue au contrat. Les rémunérations prises en compte dans l assiette du CICE seront celles qui servent au calcul des cotisations patronales de sécurité sociale. 58

59 Le taux du crédit d impôt est de 4% pour les rémunérations versées en Il sera de 6% à compter de Attention : Vous devez déclarer l assiette du crédit d impôt lors de l établissement de chaque bordereau Urssaf (une ligne spécifique a été crée). 59

60 Exemple Chiffre d affaires hors taxe : La masse salariale représente : 30% du chiffre d affaires. On considère que tous les salariés sont éligibles. 60

61 Chiffre d affaires soumis au intermédiaire : Pour une TVA à 7% : euros, Pour une TVA à 10% : euros. Soit un impact de euros. 61

62 La masse salariale représente 30 % du chiffre d affaires, soit euros. Pour l année 2013, le crédit d impôt est de 4% de la masse salariale, soit un crédit d impôt de euros. A partir de 2014, le crédit d impôt sera de 6% de la masse salariale, cela représentera euros de crédit d impôt. 62

63 Fiscalité : taxe de séjour Une réforme de la taxe de séjour est actuellement à l étude. Le Synhorcat préconise : -L équité : la taxe doit concerner toutes le communes et tous les professionnels de l hébergement de façon identique, -La stabilité : le prix doit rester encadré, - L efficacité : la taxe doit rester affectée à l objet pour lequel elle a été crée (entretien et aménagement des équipements touristiques). 63

64 La norme AFNOR sur les avis en ligne des consommateurs - Enquête publique du 30 novembre 2012 au 15 février Réunions de dépouillement des commentaires : 18 mars et 8 avril - Mai/juin 2013 : publication de la norme et début de la rédaction du référentiel de certification 64

65 La norme AFNOR sur les avis en ligne des consommateurs L authentification du consommateur : l internaute doit également être contactable. La vérification de l expérience de consommation : le site doit demander une preuve d achat et permettre aux internautes de trier les avis avec/sans preuve d achat. Le droit de réponse du professionnel : obligatoire La péremption des avis : requête du Synhorcat, pour l instant optionnelle (discussions à venir le 8 avril). 65

66 Le short-renting Geneviève Bahler, Présidente de la Branche des Hôtels - Le constat Des appartements situés dans des immeubles d habitation sont loués à la journée ou à la semaine. Le nombre de sites internet proposant ces types de prestations se multiplient : homerental, airbnb, homelidays, apartem Pour Paris, ces sites sont mêmes relayés sur le site de l office du tourisme de Paris. 66

67 - Le changement d usage d un local d habitation : une réglementation qui n est pas appliquée L article L631-7 du Code de la construction et de l habitation prévoit que dans les «communes de plus de habitants et [ ] celles des départements des Hauts-de-Seine, de la Seine-Saint-Denis et du Val-de-Marne [ ] le changement d usage des locaux destinés à l habitation est [ ] soumis à autorisation préalable». Cette autorisation est délivrée par le maire de la commune après avis, le cas échéant, du maire d arrondissement. 67

68 Toute personne qui contrevient à cette obligation est condamnée à une amende de euros. Si un retour à l habitation des locaux transformés sans autorisation est ordonné, et que la personne ne s y conforme pas, une astreinte d un montant maximal de euros par jour et par mètre carré utile peut être prononcée. 68

69 - La situation à New York Depuis le 1 er mai 2011, une loi interdit les locations d appartements pour une durée de moins de 30 jours. Le but de cette nouvelle réglementation est de libérer des espaces pour les résidents permanents et d empêcher les propriétaires d immeubles de réhabiliter des appartements pour les louer ensuite, sans avoir d autorisation. 69

70 - Les engagements du Ministère du Tourisme S assurer du respect de la réglementation existante par les propriétaires ; Abaisser le seuil des villes au-delà duquel une demande d autorisation et une taxe compensatoire sont requises en cas de changement de destination des locaux (par exemple au-dessus de hab. au lieu de ) ; Travailler à l interdiction de la location à la nuitée pour les appartements meublés. 70

71 La révision des valeurs locatives - Quelques grands principes de la révision Découpage des département en secteurs d évaluation représentant un marché locatif homogène (au sein des grandes villes création de secteurs infra communaux), Mise en place d une grille par catégorie de local, Rôle décisionnel des commissions départementales des valeurs locatives des locaux professionnels (composées de 10 représentants d élus locaux et de 9 représentants des organisations professionnelles). 71

72 - Date limite de dépôt le 8 avril 2013, délais pour les télédéclarants en fonction du nombre de locaux (1 à 10 locaux : 22 avril, 11 à 100 locaux : 29 avril, plus de 100 locaux : 6 mai), - Les valeurs locatives révisées seront prises en compte dans l imposition de 2015, - En cas de variation supérieure à 200 euros et 10% (à la hausse comme à la baisse), un dispositif de lissage sera mis en place. 72

73 - Si le local est loué, le montant annuel du loyer de 2013 doit être mentionné (il servira uniquement à établir les nouvelles valeurs locatives), - La catégorie du local doit également être indiquée (39 catégories sont proposées), - La surface au sol (excluant les cloisons) doit également être mentionnée. La catégorie et la surface serviront également au calcul de la taxe en

74 LES TENDANCES DE L HÔTELLERIE 74

75 Les nouvelles tendances de la décoration Frédéric Foucaut et Madame Durand-Pinquier, bureau d études «ARCHI MADE by» 75

76 Hôtels - Architecture et Décoration - Les Tendances Forum Hotelier - 25 mars 2013 Frederic Foucaut Architecture Intérieure ffoucaut@club-internet.fr Site: archimadeby.fr Josy Durand Pinquier Architecte DPLG josy.durandpinquier@orange.fr 76

77 Hôtels - Architecture et Décoration - Les Tendances Introduction 1- Les Conceptuels 2- Les Hôtels de Charme 3- Les Hôtels Chic et Intemporel 4- Les Hôtels, signatures d'architecte ou de designer/décorateur 5- Les Hôtels dans des lieux prestigieux 77

78 1- CONCEPTUELS Les nouveaux hôtels racontent une histoire 78

79 LE DESIGN

80 L UNIVERS DE JAMES BOND

81 LA MUSIQUE

82 LA POESIE

83 L ART L ART DE L ECRITURE

84 LES GRANDES HEURES DE PARIS

85 LA CHAMBRE AVEC...SON BAIN

86 LE MUR VEGETAL

87 LODGE URBAIN

88 LE BLANC

89 2- HÔTELS DE CHARME 89

90

91

92

93 3- CHIC ET INTEMPOREL 93

94 CHIC ET INTEMPOREL

95

96

97 Le Metropolitan Hôtel Paris Eiffel

98 4- HÔTELS SIGNATURE D UN ARCHITECTE/DESIGNER 98

99 PHILIPPE STARCK

100 MARTIN MARGIELA

101 JACQUES GARCIA

102 MATALI GRASSET

103 5- HÔTELS DANS DES LIEUX PRESTIGIEUX 103

104 Palace, dans le Palais Iena, ex demeure du prince Roland Bonaparte

105 Situé au cœur de Nantes dans l ancien palais de Justice de 1851 ENTRE TRADITION ET MODERNITE

106 Frederic Foucaut Architecture Intérieure Site: archimadeby.fr Josy Durand Pinquier Architecte DPLG

107 Témoignage: le ressenti d un hôtelier Laurent Gardinier Président de la Branche «Prestige» du Synhorcat 107

La Moralisation d Internet (enfin!) en marche!

en marche!") La Moralisation d Internet (enfin!) en marche! 1 En toute équité, repenser la fiscalité du web Philippe Marini, Sénateur de l Oise, Président de la Commission des Finances du Sénat, à l origine de la proposition

La Moralisation d Internet (enfin!) en marche! 1 En toute équité, repenser la fiscalité du web Philippe Marini, Sénateur de l Oise, Président de la Commission des Finances du Sénat, à l origine de la proposition

1 Définition d un ERP et ses obligations. 2 Règles générales applicables aux ERP. 3 Les possibilités de dérogation

SOMMAIRE SOMMAIRE 1 Définition d un ERP et ses obligations 2 Règles générales applicables aux ERP 3 Les possibilités de dérogation Accessibilité aux handicapés : quel handicap? Accessibilité aux handicapés

SOMMAIRE SOMMAIRE 1 Définition d un ERP et ses obligations 2 Règles générales applicables aux ERP 3 Les possibilités de dérogation Accessibilité aux handicapés : quel handicap? Accessibilité aux handicapés

Dans quels cas doit-on préparer un dossier accessibilité pour la SCDA?

Guide pratique Etablissements recevant du public Intégrer les règles d accessibilité dans les dossiers de demande de travaux ou de permis de construire Tous travaux dans un Etablissement Recevant du Public

Guide pratique Etablissements recevant du public Intégrer les règles d accessibilité dans les dossiers de demande de travaux ou de permis de construire Tous travaux dans un Etablissement Recevant du Public

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Accessibilité des personnes handicapées et à mobilité réduite, aux installations et établissements recevant du public.

Conseil Départemental d Ille-et-Vilaine - 16 rue Saint-Hélier - 35000 RENNES 02 99 67 46 27 02 99 67 46 28 ille-et-vilaine@oncd.org www.odcd35.fr Accessibilité des personnes handicapées et à mobilité réduite,

Conseil Départemental d Ille-et-Vilaine - 16 rue Saint-Hélier - 35000 RENNES 02 99 67 46 27 02 99 67 46 28 ille-et-vilaine@oncd.org www.odcd35.fr Accessibilité des personnes handicapées et à mobilité réduite,

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

Barème indicatif des honoraires

Barème indicatif des honoraires Tarifs applicables à compter du 01/01/2010 MARC TELLO-SOLER Avocat 160 Gde Rue St. Michel 31400 Toulouse www.mts-avocat.net tello-soler@mts-avocat.net Sommaire Notice du

Barème indicatif des honoraires Tarifs applicables à compter du 01/01/2010 MARC TELLO-SOLER Avocat 160 Gde Rue St. Michel 31400 Toulouse www.mts-avocat.net tello-soler@mts-avocat.net Sommaire Notice du

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION REGION ALSACE DIRECTION DE L ENVIRONNEMENT ET DE L AMENAGEMENT 1 place Adrien Zeller BP 91006 67070 Strasbourg Cedex DEPLOIEMENT, PARAMETRAGE

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION REGION ALSACE DIRECTION DE L ENVIRONNEMENT ET DE L AMENAGEMENT 1 place Adrien Zeller BP 91006 67070 Strasbourg Cedex DEPLOIEMENT, PARAMETRAGE

Sommaire. Sommaire. 1. Mon établissement 1.1 Pourquoi rendre mon établissement accessible? 1.2 Formation et sensibilisation du personnel

Sommaire Sommaire 1. Mon établissement 1.1 Pourquoi rendre mon établissement accessible? 1.2 Formation et sensibilisation du personnel 2. La réglementation 2.1 Quelles sont mes obligations en tant qu hôtelier?

Sommaire Sommaire 1. Mon établissement 1.1 Pourquoi rendre mon établissement accessible? 1.2 Formation et sensibilisation du personnel 2. La réglementation 2.1 Quelles sont mes obligations en tant qu hôtelier?

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Programmes Opérationnels Européens 2007-2013 CADRE D INTERVENTION (FONDS FEDER)

") Page 1 Axe Référence Domaine Service instructeur Dates agréments CLS 2 La compétitivité de l économie : développer l économie réunionnaise dans l environnement international REGION Direction des Affaires

Page 1 Axe Référence Domaine Service instructeur Dates agréments CLS 2 La compétitivité de l économie : développer l économie réunionnaise dans l environnement international REGION Direction des Affaires

Union des Métiers et des Industries de l Hôtellerie. Le règlement de Sécurité contre les risques d incendie. ERP et IGH de Type O

Union des Métiers et des Industries de l Hôtellerie JURIDIQUE Date : 31/01/2012 N : 04.12 Le règlement de Sécurité contre les risques d incendie ERP et IGH de Type O L arrêté du 25 octobre 2011 portant

Union des Métiers et des Industries de l Hôtellerie JURIDIQUE Date : 31/01/2012 N : 04.12 Le règlement de Sécurité contre les risques d incendie ERP et IGH de Type O L arrêté du 25 octobre 2011 portant

Qu est-ce que le C.I.C.E.?

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.)

") Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

La réglementation «accessibilité» en vigueur

La réglementation «accessibilité» en vigueur Eric Heyrman Chargé de mission auprès de la déléguée ministérielle à l'accessibilité Ministère de l Écologie, du développement Durable, des Transports et du

La réglementation «accessibilité» en vigueur Eric Heyrman Chargé de mission auprès de la déléguée ministérielle à l'accessibilité Ministère de l Écologie, du développement Durable, des Transports et du

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.)

") Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

V I L L E D E T O U L O N DOSSIER DE CANDIDATURE LOCAUX COMMERCIAUX

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce)

") REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

1/4 N 13824*03. N de l autorisation. Le cas échéant, n de la déclaration préalable 1 effectuée au titre du code de l urbanisme :

MINISTÈRE CHARGÉ DE LA CONSTRUCTION Demande d autorisation de construire, d aménager ou de modifier un établissement recevant du public (ERP) Cette demande vaut également demande d approbation d un Agenda

MINISTÈRE CHARGÉ DE LA CONSTRUCTION Demande d autorisation de construire, d aménager ou de modifier un établissement recevant du public (ERP) Cette demande vaut également demande d approbation d un Agenda

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Q&A Novembre 2012. A. Le marché de la location meublée. B. Le marché de la location touristique. C. La location meublée, un marché lucratif?

Q&A Novembre 2012 A. Le marché de la location meublée. B. Le marché de la location touristique. C. La location meublée, un marché lucratif? D. La location meublée est elle légale? A. Le marché de la location

Q&A Novembre 2012 A. Le marché de la location meublée. B. Le marché de la location touristique. C. La location meublée, un marché lucratif? D. La location meublée est elle légale? A. Le marché de la location

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX

NETTOYAGE DE LOCAUX COMMUNAUX") 2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

ANNEXE 1 «CONTRAT REGIONAL EMPLOI TREMPLIN» REGLEMENT : BOURSE REGIONALE DESIR D'ENTREPRENDRE (BRDE)

") «CONTRAT REGIONAL EMPLOI TREMPLIN» REGLEMENT : BOURSE REGIONALE DESIR D'ENTREPRENDRE (BRDE) Objectif Favoriser la création ou la reprise d activité par des porteurs de projet qui souhaitent créer leur

«CONTRAT REGIONAL EMPLOI TREMPLIN» REGLEMENT : BOURSE REGIONALE DESIR D'ENTREPRENDRE (BRDE) Objectif Favoriser la création ou la reprise d activité par des porteurs de projet qui souhaitent créer leur

QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS. DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en avez un) :

: SIGNE (Si vous en avez un) :") QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS à capital fixe à capital variable à capital partiellement libéré DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en

QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS à capital fixe à capital variable à capital partiellement libéré DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

Pour permettre au greffe des affaires familiales de constituer votre dossier, il est indispensable :

TRIBUNAL DE RANDE INSTANCE d AMIENS 14 rue Robert de Luzarches 80027 AMIENS CEDEX 1 ------- Juge aux Affaires Familiales Madame, Monsieur Pour permettre au greffe des affaires familiales de constituer

TRIBUNAL DE RANDE INSTANCE d AMIENS 14 rue Robert de Luzarches 80027 AMIENS CEDEX 1 ------- Juge aux Affaires Familiales Madame, Monsieur Pour permettre au greffe des affaires familiales de constituer

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DOSSIER D ADMISSION ET DE CAUTION EN LOGEMENTS CROUS ANNEE UNIVERSITAIRE 2013/2014. NOM(S) PRENOM(S) de(s) étudiant(e)(s) :

PRENOM(S) de(s) étudiant(e)(s) :") IDES AU LOGEMENT Ministère de l Enseignement Supérieur et de la Recherche CENTRE REGIONAL DES OEUVRES UNIVERSITAIRES ET SCOLAIRES D AMIENS-PICARDIE (CROUS) DOSSIER D ADMISSION ET DE CAUTION EN LOGEMENTS

IDES AU LOGEMENT Ministère de l Enseignement Supérieur et de la Recherche CENTRE REGIONAL DES OEUVRES UNIVERSITAIRES ET SCOLAIRES D AMIENS-PICARDIE (CROUS) DOSSIER D ADMISSION ET DE CAUTION EN LOGEMENTS

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

Accessibilité des locaux professionnels aux personnes handicapées

Accessibilité des locaux professionnels aux personnes handicapées Guide pratique de l accessibilité Version actualisée octobre 2014 2 Accessibilité des locaux professionnels aux personnes handicapées Guide

Accessibilité des locaux professionnels aux personnes handicapées Guide pratique de l accessibilité Version actualisée octobre 2014 2 Accessibilité des locaux professionnels aux personnes handicapées Guide

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Demande de logement. Chez: Numéro postal: Localité: à son compte Pourcentage de l activité: % Motif si inférieur à 100%

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

F-Montélimar: Services d'architecture, d'ingénierie et de planification 2010/S 67-101090 AVIS DE CONCOURS

1/6 Cet avis sur le site TED: http://ted.europa.eu/udl?uri=ted:notice:101090-2010:text:fr:html F-Montélimar: Services d'architecture, d'ingénierie et de planification 2010/S 67-101090 AVIS DE CONCOURS

1/6 Cet avis sur le site TED: http://ted.europa.eu/udl?uri=ted:notice:101090-2010:text:fr:html F-Montélimar: Services d'architecture, d'ingénierie et de planification 2010/S 67-101090 AVIS DE CONCOURS

FORMULAIRE DE DEMANDE DE SUBVENTION

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

VERS UNE ACCESSIBILITÉ. généralisée. Accès à tout pour tous

VERS UNE ACCESSIBILITÉ généralisée Accès à tout pour tous La loi handicap du 11 février 2005 précise que les conditions d accès des personnes handicapées dans les E.R.P.* doivent être les mêmes que celles

VERS UNE ACCESSIBILITÉ généralisée Accès à tout pour tous La loi handicap du 11 février 2005 précise que les conditions d accès des personnes handicapées dans les E.R.P.* doivent être les mêmes que celles

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

BAREME INDICATIF DES HONORAIRES

BAREME INDICATIF DES HONORAIRES Tarifs applicables à compter du 01/01/2014 Maitre MAIRET Christophe Avocat 1 Sommaire Notice du barème p.03 Consultations et postulations p.04 Droit Civil p.05 Droit du

BAREME INDICATIF DES HONORAIRES Tarifs applicables à compter du 01/01/2014 Maitre MAIRET Christophe Avocat 1 Sommaire Notice du barème p.03 Consultations et postulations p.04 Droit Civil p.05 Droit du

Autorité de Régulation des Communications électroniques et des Postes

Format attendu des dossiers de demande de fréquences dans la bande 2,1 GHz dans les DOM, à Saint-Pierre et Miquelon, Saint-Martin, Saint-Barthélemy et Mayotte en date du 1 er novembre 2007 Selon l article

Format attendu des dossiers de demande de fréquences dans la bande 2,1 GHz dans les DOM, à Saint-Pierre et Miquelon, Saint-Martin, Saint-Barthélemy et Mayotte en date du 1 er novembre 2007 Selon l article

TAXE SUR LES BUREAUX,

N o 6705 B N 11213 * 11 (Locaux à usage de bureaux, locaux commerciaux et de stockage, situés en région Île-de-France, art. 231 ter du CGI modifié par l art. 38 de la loi de finances pour 1999) TAXE SUR

N o 6705 B N 11213 * 11 (Locaux à usage de bureaux, locaux commerciaux et de stockage, situés en région Île-de-France, art. 231 ter du CGI modifié par l art. 38 de la loi de finances pour 1999) TAXE SUR

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Conciliation Droit de la famille et faillite

Conciliation Droit de la famille et faillite Formation AJBL 14 mars 2014 Lynda Lalande, CIRP, Syndic Olivier Noiseux, Conseiller Table des matières 2 Déclaration de résidence familiale. Réclamations alimentaires.

Conciliation Droit de la famille et faillite Formation AJBL 14 mars 2014 Lynda Lalande, CIRP, Syndic Olivier Noiseux, Conseiller Table des matières 2 Déclaration de résidence familiale. Réclamations alimentaires.

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Ville de PONTAULT-COMBAULT

Ville de PONTAULT-COMBAULT DEMANDE DE SUBVENTION - EXERCICE 2012-1 - Identification de l'association : Dénomination : Forme juridique : N d'enregistrement en Préfecture : N d'agrémént D.D.J.S. : Adresse

Ville de PONTAULT-COMBAULT DEMANDE DE SUBVENTION - EXERCICE 2012-1 - Identification de l'association : Dénomination : Forme juridique : N d'enregistrement en Préfecture : N d'agrémént D.D.J.S. : Adresse

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Dans le cas contraire, l ouverture de votre compte ne pourra être finalisée.

DOSSIER D OUVERTURE DE COMPTE > BANQUE > COMPTE BANCAIRE 1 / REMPLISSEZ INTÉGRALEMENT LE FORMULAIRE CI-APRÈS, DATEZ-LE SIGNEZ-LE. Si vous souhaitez garder une copie de votre dossier, pensez à photocopier

DOSSIER D OUVERTURE DE COMPTE > BANQUE > COMPTE BANCAIRE 1 / REMPLISSEZ INTÉGRALEMENT LE FORMULAIRE CI-APRÈS, DATEZ-LE SIGNEZ-LE. Si vous souhaitez garder une copie de votre dossier, pensez à photocopier

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME Qu est-ce qu un meublé de tourisme? Définitions du Code du Tourisme (art. D324-1 et D324-2) : «Les meublés de tourisme sont des villas, appartements ou studios

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME Qu est-ce qu un meublé de tourisme? Définitions du Code du Tourisme (art. D324-1 et D324-2) : «Les meublés de tourisme sont des villas, appartements ou studios

COMMUNE DE DE SAINT-DENIS-D AUTHOU 1, rue Principale 28480 Saint-Denis-d Authou

COMMUNE DE DE SAINT-DENIS-D AUTHOU 1, rue Principale 28480 Saint-Denis-d Authou AMENAGEMENT D UN GITE RURAL Rue des Tilleuls 28480 Saint-Denis-d Authou DOSSIER DE DEMANDE DE PERMIS DE CONSTRUIRE MAÎTRISE

COMMUNE DE DE SAINT-DENIS-D AUTHOU 1, rue Principale 28480 Saint-Denis-d Authou AMENAGEMENT D UN GITE RURAL Rue des Tilleuls 28480 Saint-Denis-d Authou DOSSIER DE DEMANDE DE PERMIS DE CONSTRUIRE MAÎTRISE

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

DES MEUBLES INCORPORELS

Saisie-exécution sur rémunération -exécution sur rémunération est régie par les articles 880 CPC à 888 CPC. 1. COMPÉTENCE DE L AGENT DE L EXÉCUTION -exécution sur rémunération relève de la compétence des

Saisie-exécution sur rémunération -exécution sur rémunération est régie par les articles 880 CPC à 888 CPC. 1. COMPÉTENCE DE L AGENT DE L EXÉCUTION -exécution sur rémunération relève de la compétence des

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

Demande de logement social

Ministère chargé du logement Cadre réservé au service Demande de logement social Article R. 441-2-2 du code de la construction et de l habitation Numéro de dossier : N 14069*02 Avez-vous déjà déposé une

Ministère chargé du logement Cadre réservé au service Demande de logement social Article R. 441-2-2 du code de la construction et de l habitation Numéro de dossier : N 14069*02 Avez-vous déjà déposé une

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

MARCHE PUBLIC DE SERVICES. MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

A VOTRE SITUATION PERSONNELLE ET PROFESSIONNELLE (1/5)

") A VOTRE SITUATION PERSONNELLE ET PROFESSIONNELLE (1/5) METTRE DANS CETTE POCHETTE LES PHOTOCOPIES DES DOCUMENTS SUIVANTS (et cocher à droite si vous avez bien fourni le document) DOCUMENTS À FOURNIR (photocopies)

A VOTRE SITUATION PERSONNELLE ET PROFESSIONNELLE (1/5) METTRE DANS CETTE POCHETTE LES PHOTOCOPIES DES DOCUMENTS SUIVANTS (et cocher à droite si vous avez bien fourni le document) DOCUMENTS À FOURNIR (photocopies)

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses