Avocats et notaires. Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra

|

|

|

- Joëlle Marie-Thérèse Ruel

- il y a 8 ans

- Total affichages :

Transcription

1 Brochure n 17 Avocats et notaires Valable à partir du 1 er janvier 2008 Les informations contenues dans cette publication sont à considérer comme un complément aux Instructions sur la TVA. Schweizerisch e Eidgenossenschaft C onfédératio n suisse C onfederazion e Svizzera C onfederaziu n svizra Département fédéral des finances DFF Administration fédérale des contributions AFC

2 Compétences Par souci de précision, nous rappelons que seule l Administration fédérale des contributions (AFC) a la compétence de percevoir la taxe sur la valeur ajoutée (TVA) sur les opérations faites sur le territoire suisse et sur les acquisitions de prestations de services d entreprises ayant leur siège à l étranger. Quant à la perception de l impôt sur l importation de biens, elle est exclusivement du ressort de l Administration fédérale des douanes (AFD). Les renseignements émanant d autres services ne sont par conséquent pas considérés comme juridiquement valables par l AFC. Pour contacter la Division principale de la TVA : par écrit : Administration fédérale des contributions Division principale de la taxe sur la valeur ajoutée Schwarztorstrasse Berne par téléphone : (de 8 h 30 à 11 h 30 et de 13 h 30 à 16 h 30) par fax : par courriel : mwst.webteam@estv.admin.ch Indication indispensable de l adresse postale, du numéro de téléphone ainsi que du numéro de TVA (si disponible)! Les publications de l AFC concernant la TVA sont disponibles : en principe uniquement sous forme électronique par internet : exceptionnellement sous forme d imprimés contre facture Vous pouvez, à titre exceptionnel, commander ces publications sous forme d imprimés, contre facture. Veuillez envoyer votre commande à l adresse suivante : Office fédéral des constructions et de la logistique OFCL Diffusion publications Imprimés TVA 3003 Berne Internet : Publication de l Administration fédérale des contributions, Berne Décembre f / 01.08

3 3 Remarques préliminaires importantes Cette publication se fonde sur la brochure publiée en septembre 2000 par l Administration fédérale des contributions et valable à partir de l entrée en vigueur de la loi sur la TVA (1 er janvier 2001). Les modifications intervenues depuis le 1 er janvier 2001 (loi sur la TVA, ordonnance relative à la loi sur la TVA, changements et précisions de la pratique) concernant ce domaine ont été reprises dans la présente publication. Les modifications introduites à partir du 1 er janvier 2001 sont présentées sur fond gris (comme le présent texte) afin que les assujettis et leurs représentants les repèrent facilement. Dans le reste du texte, seules de petites adaptations rédactionnelles et une actualisation des exemples ont été effectuées, mais elles n entraînent pas de modifications matérielles (c est pourquoi elles ne sont pas sur fond gris). Par ailleurs, les points importants et les particularités sont signalés.

4 Abréviations AFC Administration fédérale des contributions ATF Arrêt du Tribunal fédéral ch. Chiffre marginal des Instructions 2008 sur la TVA (jusqu à la publication des Instructions 2008, les chiffres mentionnés dans la présente brochure se réfèrent encore aux Instructions de l année 2001) chif. Chiffre de la présente publication CO Code des obligations (RS 220) LTVA Loi fédérale du 2 septembre 1999 régissant la taxe sur la valeur ajoutée (RS ) OLTVA Ordonnance du 29 mars 2000 relative à la loi fédérale régissant la taxe sur la valeur ajoutée (RS ) RS Recueil systématique du droit fédéral TVA Taxe sur la valeur ajoutée 4

LTVA Loi fédérale du 2 septembre 1999 régissant la taxe sur la valeur ajoutée (RS 641.")

5 Table des matières Page 1. Objet de l impôt Prestations de services fournies à titre onéreux sur le territoire suisse Activités soumises Activités non soumises Acquisition de prestations de services d entreprises ayant leur siège à l étranger Lieu de la prestation de service Sujet de l impôt Assujettissement individuel ou collectif Assujettissement individuel Assujettissement collectif Communauté de répartition des frais d infrastructure en cas d assujettissement individuel La communauté de frais généraux en tant que simple intermédiaire N de TVA supplémentaire pour les mandats en commun dans les études Calcul de la TVA Facturation Modes de décompte Décompte selon les contre-prestations convenues Décompte selon les contre-prestations reçues Secret professionnel Comptabilité Taux de la dette fiscale nette

6 6

7 1. Objet de l impôt Aux termes de l article 5 lettres b et d LTVA, sont notamment soumises à la TVA, pour autant qu elles ne soient pas expressément exclues du champ de la TVA (art. 18 LTVA), les opérations suivantes effectuées par des personnes assujetties. 1.1 Prestations de services fournies à titre onéreux sur le territoire suisse Activités soumises conseils juridiques dans tous les domaines du droit ; gestion de fortune en tout genre (également les conseils en placement) ; avis de droit en tout genre ; activité d exécuteur testamentaire, exécution de partages successoraux ; représentation des parties dans toutes les affaires judiciaires et extrajudiciaires ; également lors de défense d office, d assistance judiciaire ou d activité de médiateur ; authentification en tout genre d actes juridiques/déclarations unilatérales de volonté (de telles authentifications sont en principe également imposables lorsqu elles sont exécutées par un notaire officiel) ; tenue du secrétariat d une association Activités non soumises L exercice de fonctions arbitrales est considéré comme une activité relevant de la puissance publique et n est dès lors pas imposable (art. 23 al. 1 LTVA). La contre-prestation provenant de la représentation devant le tribunal arbitral est en revanche soumise à la TVA. Les activités que les «organes atypiques» de la poursuite fournissent sous le contrôle des autorités de surveillance relèvent également de l activité de la puissance publique et ne sont donc pas soumises à la TVA ( notice «Offices des poursuites et des faillites»). Il en va de même de la rémunération du tuteur, du conseil légal ou du curateur pour son activité dans le cadre de son mandat ( brochure «Collectivités publiques»). Les rémunérations des juges d instruction extraordinaires, des présidents de tribunaux extraordinaires et d une autre personne exerçant une fonction analogue sont à traiter de façon semblable, pour autant que l activité exercée corresponde au contenu de la nomination officielle, qu il existe un rapport de mandat et que la contreprestation soit versée en vertu d une directive légale (cantonale). Dans ces cas (activités de la puissance publique), l option pour l imposition du chiffre d affaires n est pas possible. L activité des membres des conseils d administration, des conseils de fondation ou d autres personnes exerçant des fonctions analogues n est pas imposable, dès lors qu elle est réputée dépendante (art. 21 al.1 in fine LTVA). L option pour l imposition de ces chiffres d affaires n est pas possible. 7

8 8 Les activités relevant de la formation sont en principe exclues du champ de la TVA ( brochure «Formation et recherche»). L AFC peut cependant autoriser l option pour l imposition de ces chiffres d affaires (art. 26 al. 1 let. a LTVA). Il n y a pas de droit à la déduction de l impôt préalable sur les dépenses (charges de matériel, de prestations de services et d exploitation, ainsi que les investissements) destinées à la réalisation de ces chiffres d affaires non imposables ( brochure «Réduction de la déduction de l impôt préalable en cas de double affectation»). 1.2 Acquisition de prestations de services d entreprises ayant leur siège à l étranger Selon l article 10 LTVA, le destinataire assujetti en vertu de l article 24 LTVA doit déclarer l acquisition d une prestation de services, pour autant qu il s agisse : a. soit d une prestation de services tombant sous le coup de l article 14 alinéa 3 LTVA (principe du lieu du destinataire), fournie sur le territoire suisse par une entreprise non assujettie sur le territoire suisse, ayant son siège à l étranger et qui n a pas opté pour l assujettissement au sens de l article 27 LTVA, b. soit d une prestation de services imposable tombant sous le coup de l article 14 alinéa 1 LTVA (principe du lieu du prestataire) que le destinataire ayant son siège sur le territoire suisse acquiert de l étranger et utilise ou exploite sur le territoire suisse. Conformément à l article 24 LTVA, est assujetti à l impôt quiconque, au cours d une année civile, acquiert, aux conditions mentionnées à l article 10 LTVA, pour plus de francs de prestations de services d entreprises ayant leur siège à l étranger. Si cet acquéreur n est pas déjà assujetti selon l article 21 alinéa 1 LTVA, l assujettissement se limite à ces acquisitions. La personne assujettie en vertu de l article 21 alinéa 1 LTVA déclare toutes ses acquisitions dans le décompte TVA. Si le montant total des acquisitions de prestations de services ne dépasse pas francs au cours de l année civile, l impôt préalable peut être déduit simultanément, dans son intégralité (art. 38 al. 1 let. b LTVA). Exemples Une étude d avocats assujettie acquiert à deux reprises au cours de la même année civile d une entreprise sise en France des travaux de traduction. L entreprise étrangère établit deux factures s élevant respectivement à francs et francs. L étude déclare ces montants et les impose au taux normal. Elle a droit à la déduction de l impôt préalable si ces travaux de traduction sont utilisés pour des buts imposables.

. 1.")

9 Une avocate assujettie commande à un expert domicilié en Allemagne un avis de droit en matière de responsabilité du fait des produits, pour lequel elle doit acquitter un montant de francs. L avocate assujettie déclare cette prestation acquise et l impose au taux normal. Elle peut déduire simultanément l impôt préalable tant que l ensemble des prestations acquises d entreprises ayant leur siège à l étranger ne dépasse pas francs au cours de l année civile et indépendamment du fait que lesdites prestations soient destinées à des buts imposables ou à d autres buts. 2. Lieu de la prestation de service Les prestations de services des avocats/notaires sont réputées fournies au lieu où le destinataire a le siège de son activité économique ou un établissement stable pour lequel les prestations de services sont effectuées. A défaut d un tel siège ou d un établissement stable, le lieu de la prestation de services est le lieu de son domicile ou l endroit à partir duquel il exerce son activité (art. 14 al. 3 let. c LTVA, principe du lieu du destinataire). Les prestations de services en relation étroite avec un bien immobilier sont réputées fournies à l endroit où se trouve le bien-fonds. Ceci vaut indépendamment du fait que le bénéficiaire de la prestation ait son siège sur le territoire suisse ou à l étranger. Sont régis par cette disposition (liste exhaustive), l administration ou l estimation de biens immobiliers, les prestations de services en relation avec l acquisition ou la constitution de droits réels immobiliers, ainsi que les prestations de services en relation avec la préparation ou la coordination de travaux immobiliers, notamment les travaux d architectes ou d ingénieurs, y compris les prix dotant des concours d architecture pour des projets de constructions concrets (art. 14 al. 2 let. a LTVA). Les prix dotant des concours d architecture sans projet de construction concret sont traités selon le principe du lieu du prestataire (art. 14 al. 1 LTVA). Par contre, la cession et la constitution de droits réels immobiliers comme le droit de préemption ou le droit de superficie sont exclues du champ de l impôt (art. 18 ch. 20 LTVA). En principe, toutes les autres prestations de services en relation avec un bien-fonds relèvent du principe du lieu du destinataire (art. 14 al. 3 LTVA), comme par exemple les pures prestations de conseil (en relation avec l acquisition, la location ou la recherche de tels objets), la représentation en justice (aussi devant le Tribunal des baux) ainsi que les demandes d autorisation selon la lex Koller. Les prestations dont il est prouvé qu elles ont été fournies à des missions diplomatiques, des représentants diplomatiques, des organisations internationales, etc. ne sont pas soumises à la TVA (art. 20 OLTVA) Précision de la pratique

10 S il est prouvé par des documents comptables et des pièces justificatives que le lieu de la prestation de services se trouve à l étranger, de tels chiffres d affaires ne sont pas soumis à la TVA (art. 20 al. 1 LTVA). L avocat/notaire fournissant des prestations de services à l étranger peut également procéder à la déduction de l impôt préalable pour ces activités, dans la mesure où ses prestations seraient imposables si elles étaient réalisées sur le territoire suisse (art. 38 al. 3 LTVA). Informations sur le secret professionnel (art. 57 al. 2 LTVA) sous chif Sujet de l impôt Est assujetti à l impôt quiconque exerce de manière indépendante une activité commerciale ou professionnelle en vue de réaliser des recettes, à condition que les livraisons de biens, les prestations de services et les prestations à soi-même qu il a effectuées sur le territoire suisse dépassent globalement la somme de francs par an. Le fait que l activité ait un but lucratif ou non ne joue aucun rôle (art. 21 al. 1 LTVA). Les entreprises dont le chiffre d affaires annuel ne dépasse pas francs sont exemptées de l assujettissement, à condition qu après la déduction de l impôt préalable, le montant de TVA restant dû (dette fiscale nette) ne dépasse pas régulièrement francs par année (art. 25 al. 1 let. a LTVA). Concernant le calcul de la dette fiscale nette ainsi que le début et la fin de l assujettissement, consulter la brochure «Assujettissement à la TVA». L AFC peut, sur requête, autoriser en vertu de l article 26 LTVA l option pour l imposition des opérations exclues du champ de la TVA (p. ex. les prestations de formation). Elle peut également, sur requête, autoriser en vertu de l article 27 LTVA l assujettissement à titre volontaire des entreprises qui ne remplissent pas les conditions d assujettissement fixées à l article 21 alinéa 1 LTVA ou qui sont exemptées de l assujettissement selon l article 25 alinéa 1 LTVA. 3.1 Assujettissement individuel ou collectif Lorsque plusieurs avocats/notaires sont réunis au sein d une même étude, ils peuvent constituer, en cas d association, différentes formes de sociétés. S ils fondent une société qui est inscrite au registre du commerce, c est cette société en tant que telle qui est assujettie à la TVA et par conséquent inscrite au registre des contribuables TVA. En l absence d une telle inscription, les membres de l étude peuvent être immatriculés au registre des contribuables TVA soit individuellement, soit en tant que société simple sous un seul numéro TVA. Cette société simple peut être fondée par une manifestation expresse de volonté ou résulter d actes concluants. 10

11 3.1.1 Assujettissement individuel Un avocat/notaire est individuellement assujetti à la TVA lorsque les conditions suivantes sont cumulativement remplies : L avocat/notaire utilise son propre papier à lettre pour ses activités. S il utilise celui de l étude, il doit signer en son propre nom. La procuration est libellée au nom de l avocat/notaire concerné. Une indication concernant l étude même figurant dans l en-tête n est pas admise. Pour les notaires, le sceau peut remplacer la procuration. L avocat/notaire établit la facture exclusivement en son propre nom. Il peut toutefois utiliser un papier mentionnant, outre son nom, celui de l étude ( chif. 5). Il indique sur ses factures ses coordonnées bancaires ou son numéro de compte de chèque postal personnels et son numéro TVA Assujettissement collectif Si une ou plusieurs conditions énumérées ci-dessus ne sont pas satisfaites, l étude constitue une société simple qui sera immatriculée dans le registre des contribuables TVA en tant que sujet fiscal. L existence, au regard de la TVA, d une telle relation contractuelle dépend essentiellement de la forme des rapports avec les clients, reconnaissables pour les tiers. 3.2 Communauté de répartition des frais d infrastructure en cas d assujettissement individuel La présence de plusieurs avocats/notaires assujettis individuellement au sein d une étude pose la question de la répartition respectivement de la facturation des coûts des prestations acquises (infrastructure) entre les différents membres de l étude. Celle-ci peut s opérer de deux manières. a) Un avocat/notaire acquiert les prestations des fournisseurs et/ou engage le personnel. Il procède par la suite à la refacturation aux autres membres de l étude de leur part des frais et/ou du personnel. Cette part est soumise à la TVA au taux normal, à moins que l avocat/notaire ne soit pas assujetti à la TVA au vu de son chiffre d affaires total. Au cas où l avocat/notaire, qui achète l infrastructure et la refacture, établit les décomptes selon la méthode effective, il peut faire valoir la totalité de la déduction de l impôt préalable sur les prestations acquises. Si en revanche, il établit les décomptes au moyen de la méthode des taux de la dette fiscale nette, il n a droit à aucune autre déduction de l impôt préalable. Lors de la refacturation des coûts d infrastructure, il y a lieu de remettre à chaque destinataire une copie de la facture originale du fournisseur avec la répartition des coûts pour ce document. 11

.")

12 b) Les avocats/notaires constituent une communauté de frais généraux (en principe une société simple), laquelle acquiert les prestations des fournisseurs et/ ou engage le personnel. Elle facture à son tour individuellement à chaque membre de l étude sa part des frais et/ou du personnel. Cette part des frais est imposable au taux approprié si la communauté remplit les conditions des articles 21 et 25 alinéa 1 lettre a LTVA ou si elle a opté pour l assujettissement selon l article 27 LTVA. Les indices de l existence d une société simple sont : l inscription dans l annuaire téléphonique (même numéro de téléphone pour tous les associés ou pour plusieurs d entre eux) ; l existence d un secrétariat commun et de lieux communs ; l emploi de personnel qui travaille pour plusieurs associés ; une bibliothèque constituée et utilisée en commun ; les locaux de l étude loués en commun. 12 Trois différentes sociétés en formation sont possibles dans le domaine de l infrastructure générale, du personnel et du bail à loyer. Afin de respecter le principe de l impôt multistade net, il est recommandé de regrouper l ensemble des prestations d infrastructure (tout au plus le bail, le personnel et l infrastructure générale) en tant qu unité économique dans une société en formation. Les avocats/notaires qui fondent ensemble une société d infrastructure peuvent, dans le sens d une simplification, renoncer à l inscription de la société en formation dans le registre des contribuables TVA. La société en formation ne devient pas assujettie à la TVA ou radiée du registre des contribuables TVA à leur demande. Si les différents avocats/notaires établissent leurs décomptes selon la méthode effective, ils n ont pas droit à la déduction de l impôt préalable sur les prestations d infrastructure fournies par la société en formation. Cette simplification ne s applique que si les conditions suivantes sont cumulativement remplies : tous les membres de la société d infrastructure sont inscrits au registre des contribuables TVA ; la société en formation ne fournit des prestations qu à ses propres membres (et non à des tiers) et la refacturation a lieu sans supplément. 2 2 Modification de la pratique en vigueur dès le 1 er juillet 2005

; l existence d")

13 13 Assujettissement Commun N TVA commun Règle Chif Individuel Conditions Achat en commun = Société en formation pour l achat de l infrastructure «Un pour tous» ATF non publié n 2A.520/2003, résumé dans : Revue fiscale 2005, La communauté de frais généraux en tant que simple intermédiaire 3 Si les livraisons et les prestations de services sont effectuées expressément au nom et pour le compte du représenté, l opération se réalise, au sens de l article 11 alinéa 1 LTVA, directement entre le représenté et le tiers. Dans ce cas, les membres de l étude peuvent acquérir les prestations du fournisseur sous le nom sous lequel ils sont inscrits dans le registre des contribuables TVA. Dans ce cas, ce sont eux qui seront directement fournis et non pas la communauté de frais généraux. Tous les membres de l étude, ainsi que le nom de la société de frais généraux, doivent être indiqués sur la facture originale. De plus, il y a lieu d effectuer une répartition des frais entre chaque avocat/notaire et de leur remettre cette pièce justificative (en copie). L exercice du droit à la déduction de l impôt préalable est possible lors de l application de la méthode de décompte effective. 3.4 N de TVA supplémentaire pour les mandats en commun dans les études 4 Quelques membres d une étude d avocats peuvent comme un consortium dans le domaine de la construction constituer à l égard du mandant (client), en tant que société simple, un nouveau sujet fiscal. Dans ce cas, la société simple sera aussi inscrite au registre des contribuables TVA. Celle-ci peut établir les décomptes selon la méthode effective ou selon la méthode des taux de la dette fiscale nette. Ce nouveau sujet fiscal n a pas besoin de comprendre tous les avocats de l étude en question pour exister. 3 Précision de la pratique 4 Précision de la pratique

14 4. Calcul de la TVA La TVA se calcule sur la contre-prestation (art. 33 al. 1 LTVA). Est réputé contreprestation tout ce que le destinataire, ou un tiers à sa place, dépense en contrepartie de la livraison de biens ou de la prestation de services. La contreprestation comprend la couverture de tous les frais, même lorsque ceux-ci sont facturés séparément (p. ex. frais de port, téléphone, copies, frais de vol, frais d hôtel sur le territoire suisse et à l étranger facturés séparément). En cas de livraison de biens ou de prestation de services à un proche, la contre-prestation correspond à la valeur qui aurait été convenue entre des tiers indépendants (art. 33 al. 2 LTVA). Ne font pas partie de la contre-prestation les montants correspondant à des contributions de droit public, que la personne assujettie reçoit de l acquéreur au titre de remboursement des frais supportés au nom et pour le compte de ce dernier (p. ex. émoluments du registre du commerce, frais de justice), pour autant que la personne assujettie les facture séparément (art. 33 al. 6 let. a LTVA). Exemples de facturation sous chif. 5. Ne font pas non plus partie de la contre-prestation les montants que l avocat/ notaire reçoit dans le cadre de «fonds confiés» en vue d un transfert. Dans la comptabilité, ces fonds seront séparés des comptes de produits ( chif. 6.1). En règle générale, sur la base des directives cantonales, ils seront également gérés dans des comptes clients séparés. De plus, ne font pas partie de la contre-prestation les dépens mis à charge ou alloués à une partie dans un jugement ou lors d une transaction. Ces dépens constituent de véritables dommages-intérêts ( notice «Prétentions en dommages-intérêts»). En revanche, la contre-prestation reçue des clients est en principe imposable Facturation La personne assujettie établit sur demande de ses clients assujettis une facture détaillée qui satisfait aux exigences de l article 37 LTVA. Lorsqu une facture porte sur des livraisons de biens ou des prestations de services imposables à des taux différents, la personne assujettie indiquera la répartition de la contre-prestation par genre d opération (art. 37 al. 2 LTVA). Exemple pour les notes de crédit sous ch Précision de la pratique

.")

15 15 Exemples a) Facturation dans le cas de l assujettissement collectif

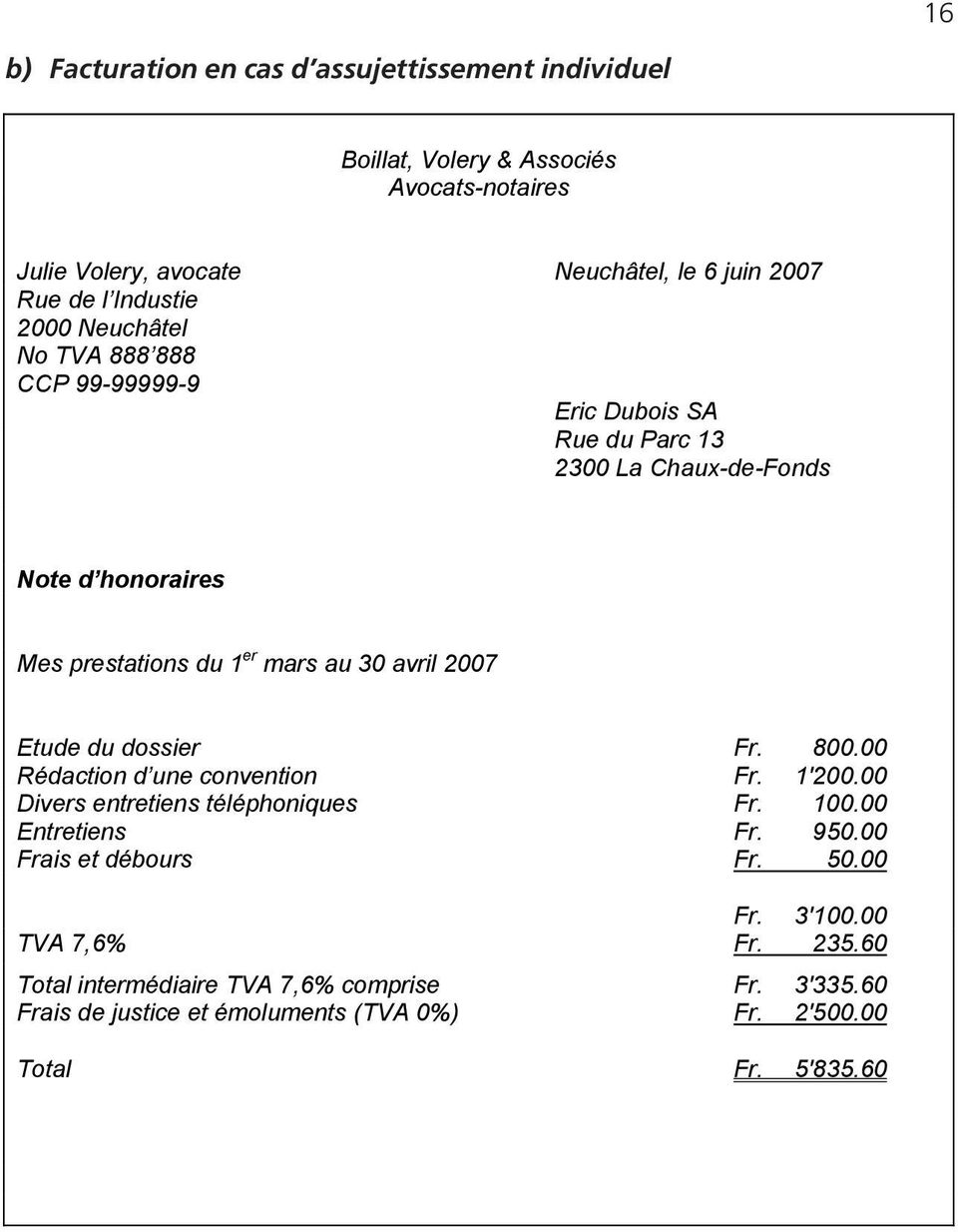

16 16 b) Facturation en cas d assujettissement individuel

17 6. Modes de décompte 6.1 Décompte selon les contre-prestations convenues Le décompte TVA est en principe établi d après les contre-prestations convenues (art. 44 al. 1 LTVA). La personne assujettie déclare en conséquence les chiffres d affaires provenant des livraisons et des prestations de services durant la période de décompte au cours de laquelle elle facture celles-ci au destinataire. La facturation intervient au plus tard dans les trois mois qui suivent l exécution de la prestation (art. 43 al. 1 let. a ch. 1 LTVA). En cas de paiements anticipés et de livraisons ou de prestations de services non facturés ou facturés tardivement, la créance prend naissance à l encaissement de la contre-prestation (art. 43 al. 1 let. a ch. 3 LTVA). Les provisions seront déclarées lors de leur facturation ou, à défaut de facture, lors de l encaissement de la contre-prestation. Par provision, il faut comprendre une somme versée à l avocat/notaire à titre d acompte procurant au mandataire des liquidités et permettant à celui-ci de réaliser son mandat. Lors du paiement d une provision, une partie de l avance demandée au client peut être destinée à l avance de frais de justice ou d autres émoluments qui ne font pas partie de la contre-prestation imposable (art. 33 al. 6 let. a LTVA). Dans ce cas, l ensemble de la provision est tout de même soumis à la TVA. L avocat/notaire pourra cependant opérer la correction nécessaire lors de l établissement d un décompte TVA ultérieur (art. 44 al. 2 LTVA). Afin d éviter d imposer de telles avances à titre de provisions, les avances de frais de justice et autres émoluments pourront être facturés séparément (art. 33 al. 6 let. a LTVA). Des provisions, il convient de distinguer les «fonds confiés» par ou pour des clients. Il s agit de sommes appartenant aux clients ou à des tiers et qui ne font que transiter par le «compte clients» de l avocat/notaire et ne concernent en rien la réalisation du mandat (p. ex. en vue d une acquisition immobilière ou à titre de versement de dommages-intérêts). Ces fonds ne constituent pas des provisions et ne font donc pas partie de la contre-prestation imposable dans la mesure où : dans le cadre du droit cantonal en vigueur, ils sont placés séparément des propres avoirs sur un compte clients (libellé au nom du client), ou sont comptabilisés clairement séparément des propres avoirs. La personne assujettie peut déduire l impôt préalable relatif aux prestations acquises pour des activités imposables dans le décompte de la période fiscale au cours de laquelle il a reçu la facture (art. 38 al. 7 let. a LTVA). 6.2 Décompte selon les contre-prestations reçues L AFC autorise la personne assujettie qui le demande à établir ses décomptes selon les contre-prestations reçues, dans la mesure où cela simplifie sa comptabi- 17

18 lité (art. 44 al. 4 LTVA). L AFC peut dans certains cas obliger la personne assujettie à établir ses décomptes selon cette méthode (art. 44 al. 5 LTVA). L avocat/notaire déclare les chiffres d affaires provenant des livraisons et des prestations de services durant la période de décompte au cours de laquelle il encaisse la contre-prestation et ce, quelque soit le moment de la livraison, de la prestation de services ou de la facturation. Cela est également valable pour les provisions (art. 43 al. 1 let. b LTVA). La contre-prestation peut aussi consister en des montants soldés par compensation de créances, échange ou cession à titre de paiement. Informations concernant les «fonds confiés» par ou pour les clients sous chif Si l avocat/notaire établit ses décomptes selon les contre-prestations reçues, il ne peut déduire l impôt préalable que dans le décompte de la période fiscale durant laquelle il a payé la facture (art. 38 al. 7 let. a LTVA). 18 La condition pour obtenir l autorisation d établir les décomptes selon les contre-prestations reçues est que la comptabilité soit tenue non seulement sur les charges, mais également sur les revenus selon le trafic des paiements. 7. Secret professionnel La personne assujettie est légalement tenue de fournir à l AFC les renseignements qu elle requiert en relation avec la constatation de l assujettissement ou le calcul de l impôt (art. 57 al. 1 LTVA). Il convient de relever que les constatations concernant des tiers (clients) faites à l occasion d un contrôle auprès d un avocat/notaire ne seront utilisées que dans le cadre de l application de la TVA (art. 62 al. 3 LTVA par analogie). Le secret professionnel protégé par la loi est par ailleurs réservé (art. 57 al. 2 LTVA). Bien que les avocats/notaires soient détenteurs d un secret professionnel légalement protégé, ils ont l obligation de présenter leurs livres et leurs notes, mais ils peuvent cacher les noms des clients et leur adresse (p. ex. la rue) ou les remplacer par des codes. Le nom de la localité doit néanmoins rester apparent. En cas de doute, l AFC ou l avocat/notaire peut requérir du président du Tribunal administratif fédéral qu il désigne des experts neutres comme organe de contrôle (art. 57 al. 2 LTVA). Le secret professionnel ne couvre cependant que les prestations spécifiques des avocats/notaires, c est-à-dire les faits confiés par le client à son mandataire permettant à celui-ci l exercice de son mandat ou dont celui-ci a eu connaissance dans l exercice de sa profession. Il y a lieu d examiner selon les circonstances du cas d espèce si l avocat/notaire peut valablement invoquer le secret professionnel

19 ( ATF 114 III 105, JdT 1990 II 98 ; ATF 112 Ib 606, JdT 1987 IV 150). Par exemple la gestion de fortune et le placement de fonds ne sont en règle générale pas des activités spécifiques aux avocats/notaires, du moins lorsqu ils ne sont pas liés à une liquidation ou un partage successoral ( ATF 112 Ib 606, JdT 1987 IV 150). Il convient de signaler que les personnes chargées de l exécution de la LTVA ou qui sont appelées à y prêter leur concours sont tenues, à l égard d autres services officiels et des tiers, de garder le secret sur ce qu elles apprennent dans l exercice de leurs fonctions et de refuser la consultation des pièces officielles (art. 55 al. 1 LTVA). Cela ne s applique cependant pas à l assistance administrative en matière fiscale (art. 54 al. 1 LTVA). 8. Comptabilité La personne assujettie tient dûment ses livres comptables, de manière à ce que les faits importants pour la détermination de l assujettissement, le calcul de la TVA sur le chiffre d affaires et celui de l impôt préalable déductible puissent y être constatés aisément et de manière sûre (art. 58 al. 1 LTVA). L obligation de conserver les livres comptables, pièces justificatives, papiers d affaires et autres documents est de dix ans (l art. 962 al. 2 CO est réservé). Les pièces justificatives qui se rapportent aux biens immobiliers seront conservées pendant vingt ans par la personne assujettie. Si, au terme du délai de conservation, la créance fiscale à laquelle se rapportent les livres comptables, pièces justificatives, papiers d affaires et autres documents pertinents n est pas encore prescrite, cette obligation subsiste jusqu à la prescription (art. 58 al. 2 LTVA ; ch. 943 ss). Toute personne assujettie, qu elle soit ou non légalement astreinte à tenir une comptabilité, établit, à la fin de chaque exercice commercial, les documents suivants : des listes détaillées des débiteurs et des créanciers ; des états détaillés des travaux et prestations de services en cours et non encore facturés ; des relevés détaillés des provisions reçues et des «fonds confiés» par ou pour des clients. Même si un avocat/notaire n est pas légalement astreint à tenir une comptabilité, il doit enregistrer dans des livres auxiliaires les échanges commerciaux survenus au cours de l année. Ainsi, il y a lieu d établir des livres de base pour la caisse, les comptes bancaires et les comptes de chèques postaux, ainsi qu un registre des factures reçues et des factures établies. La personne assujettie a également l obligation de tenir un état des actifs et des passifs, un relevé des recettes et des dépenses, ainsi que des prélèvements et apports privés ( ch. 878 ss). 19

20 20 Si aucun compte individuel pour les clients et les fournisseurs n est tenu, il y a lieu de mentionner sur les copies des factures clients et sur les factures des fournisseurs le mode, la date et le montant du paiement. Chaque opération commerciale doit pouvoir être suivie aisément et avec sûreté depuis la pièce justificative individuelle relative à l inscription dans les livres jusqu au décompte périodique, respectivement jusqu au bilan de l exercice et vice versa. Détenteurs d un secret professionnel légalement protégé, les avocats/notaires peuvent caviarder les noms de leurs clients ou les remplacer par des codes (art. 57 al. 2 LTVA). Le nom de la localité doit néanmoins rester apparent ( chif. 7). Ils comptabiliseront toutefois séparément ou, à défaut, enregistreront séparément dans un livre auxiliaire les contre-prestations provenant d opérations fournies à l étranger. 9. Taux de la dette fiscale nette Les avocats/notaires qui réalisent un chiffre d affaires annuel imposable déterminant n excédant pas 3 millions de francs et une dette fiscale nette n excédant pas francs ont la possibilité d établir les décomptes au moyen de taux de la dette fiscale nette. Les taux de la dette fiscale nette seront appliqués dans le décompte TVA en tant que multiplicateurs, c est-à-dire que le total de tous les chiffres d affaires imposables y compris la TVA sera déclaré et multiplié avec le taux de la dette fiscale nette pour le calcul de la TVA. En revanche, dans les factures adressées aux clients, les taux légaux selon l article 36 LTVA seront indiqués pour les prestations correspondantes. Par l application des taux de la dette fiscale nette, la détermination de l impôt préalable est supprimée. De plus, les décomptes TVA ne doivent être établis que de manière semestrielle au lieu de trimestrielle. La personne assujettie qui veut établir ses décomptes au moyen de taux de la dette fiscale nette doit conserver ce mode de décompte pendant cinq ans. Si elle renonce à utiliser ce mode de décompte, elle ne peut y revenir qu après une période de cinq ans (art. 59 al. 3 LTVA). L application simultanée de taux de la dette fiscale nette et de l option pour l assujettissement des chiffres d affaires exclus du champ de la TVA en vertu de l article 18 LTVA n est pas possible. Pour de plus amples informations, voir brochure «Taux de la dette fiscale nette».

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009 Administration fédérale des contributions AFC Jean-Luc Boschung 1 Sommaire Principaux changements

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009 Administration fédérale des contributions AFC Jean-Luc Boschung 1 Sommaire Principaux changements

Guide pratique genevois. Guide sur les successions

Guide pratique genevois Guide sur les successions Edition janvier 2011 Sommaire Sommaire Préambule 3 Compétence de la Justice de paix 4 Qui sont les héritiers? 5 Comment s acquiert la successions? 6 Quels

Guide pratique genevois Guide sur les successions Edition janvier 2011 Sommaire Sommaire Préambule 3 Compétence de la Justice de paix 4 Qui sont les héritiers? 5 Comment s acquiert la successions? 6 Quels

L Assemblée fédérale de la Confédération suisse, vu le message du Conseil fédéral du 15 avril 2015 1 arrête:

(Droit du registre du commerce) Projet Modification du L Assemblée fédérale de la Confédération suisse, vu le message du Conseil fédéral du 15 avril 2015 1 arrête: I 1. Le titre trentième du code des obligations

(Droit du registre du commerce) Projet Modification du L Assemblée fédérale de la Confédération suisse, vu le message du Conseil fédéral du 15 avril 2015 1 arrête: I 1. Le titre trentième du code des obligations

Déduction et corrections de l impôt préalable Généralités et nouveautés valables à partir du 1 er janvier 2010

numéro 1, septembre 2011 www.bdo.ch LETTRE D INFORMATION sur la TVA Déduction et corrections de l impôt préalable Généralités et nouveautés valables à partir du 1 er janvier 2010 1. Quels sont les impôts

numéro 1, septembre 2011 www.bdo.ch LETTRE D INFORMATION sur la TVA Déduction et corrections de l impôt préalable Généralités et nouveautés valables à partir du 1 er janvier 2010 1. Quels sont les impôts

Remplacée. basées sur le web

Janvier 2010 www.estv.admin.ch Info TVA 14 concernant le secteur Finance Département fédéral des finances DFF Administration fédérale des contributions AFC Remarques préliminaires Dans cette publication,

Janvier 2010 www.estv.admin.ch Info TVA 14 concernant le secteur Finance Département fédéral des finances DFF Administration fédérale des contributions AFC Remarques préliminaires Dans cette publication,

Imposition partielle des rendements provenant de participations détenues dans la fortune privée et limitation de la déduction des intérêts passifs

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

T.V.A. et Responsabilité de l'organe de révision

T.V.A. et Responsabilité de l'organe de révision par Georg NANEIX Conseiller fiscal gnaneix@fiscal-legal.net Chaque nouveau texte légal contient un grand nombre d incertitude, de possibilités et de risques

T.V.A. et Responsabilité de l'organe de révision par Georg NANEIX Conseiller fiscal gnaneix@fiscal-legal.net Chaque nouveau texte légal contient un grand nombre d incertitude, de possibilités et de risques

Ordonnance concernant la convention de double imposition américano-suisse du 2 octobre 1996

Ordonnance concernant la convention de double imposition américano-suisse du 2 octobre 1996 672.933.61 du 15 juin 1998 (Etat le 30 novembre 2011) Le Conseil fédéral suisse, vu l arrêté fédéral du 22 juin

Ordonnance concernant la convention de double imposition américano-suisse du 2 octobre 1996 672.933.61 du 15 juin 1998 (Etat le 30 novembre 2011) Le Conseil fédéral suisse, vu l arrêté fédéral du 22 juin

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

2011 / 3 Directives concernant les placements fiduciaires

2011 / 3 Directives concernant les placements fiduciaires Préambule Les présentes directives ont été adoptées par le Conseil d administration de l Association suisse des banquiers dans le but de promouvoir

2011 / 3 Directives concernant les placements fiduciaires Préambule Les présentes directives ont été adoptées par le Conseil d administration de l Association suisse des banquiers dans le but de promouvoir

Ordonnance sur les formulaires et registres à employer en matière de poursuite pour dettes et de faillite et sur la comptabilité

Ordonnance sur les formulaires et registres à employer en matière de poursuite pour dettes et de faillite et sur la comptabilité (Oform) 281.31 du 5 juin 1996 (Etat le 1 er janvier 1997) Le Tribunal fédéral

Ordonnance sur les formulaires et registres à employer en matière de poursuite pour dettes et de faillite et sur la comptabilité (Oform) 281.31 du 5 juin 1996 (Etat le 1 er janvier 1997) Le Tribunal fédéral

Code civil local art. 21 à 79

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

Assurance obligatoire des soins

Assurance obligatoire des soins selon la Loi fédérale sur l assurance-maladie (LAMal) Conditions d assurance Sanitas Corporate Private Care Edition de janvier 2009 (version 2013) Organisme d assurance:

Assurance obligatoire des soins selon la Loi fédérale sur l assurance-maladie (LAMal) Conditions d assurance Sanitas Corporate Private Care Edition de janvier 2009 (version 2013) Organisme d assurance:

Administration, location et vente d immeubles

610.540.16 Brochure n 16 Administration, location et vente d immeubles Valable à partir du 1 er janvier 2008 Les informations contenues dans cette publication sont à considérer comme un complément aux

610.540.16 Brochure n 16 Administration, location et vente d immeubles Valable à partir du 1 er janvier 2008 Les informations contenues dans cette publication sont à considérer comme un complément aux

ARRETE n 333 CM du 10 avril 2006 portant fixation du tarif des huissiers en matière civile et commerciale. (JOPF du 20 avril 2006, n 16, p.

1 ARRETE n 333 CM du 10 avril 2006 portant fixation du tarif des huissiers en matière civile et commerciale. (JOPF du 20 avril 2006, n 16, p. 1324) Le Président de la Polynésie française, Sur le rapport

1 ARRETE n 333 CM du 10 avril 2006 portant fixation du tarif des huissiers en matière civile et commerciale. (JOPF du 20 avril 2006, n 16, p. 1324) Le Président de la Polynésie française, Sur le rapport

Assurance de protection juridique de circulation et privée (VPR)

") Assurance de protection juridique de circulation et privée (VPR) Conditions générales d assurance CGA Edition 01.2011 Contrat But Champ d application Durée Prestations Aperçu Evénements assurés Protection

Assurance de protection juridique de circulation et privée (VPR) Conditions générales d assurance CGA Edition 01.2011 Contrat But Champ d application Durée Prestations Aperçu Evénements assurés Protection

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Loi fédérale sur la garantie des dépôts bancaires

Loi fédérale sur la garantie des dépôts bancaires (Loi sur la garantie des dépôts bancaires, LGDB) du L Assemblée fédérale de la Confédération suisse, vu l art. 98 de la Constitution fédérale, vu le message

Loi fédérale sur la garantie des dépôts bancaires (Loi sur la garantie des dépôts bancaires, LGDB) du L Assemblée fédérale de la Confédération suisse, vu l art. 98 de la Constitution fédérale, vu le message

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Loi sur les finances de la Confédération

Loi sur les finances de la Confédération (Loi sur les finances, LFC) (Optimisation du modèle comptable de la Confédération) Projet Modification du L Assemblée fédérale de la Confédération suisse, vu le

Loi sur les finances de la Confédération (Loi sur les finances, LFC) (Optimisation du modèle comptable de la Confédération) Projet Modification du L Assemblée fédérale de la Confédération suisse, vu le

CONDITIONS GÉNÉRALES D'ASSURANCE 2014 (CGA/Un 14) PROTECTION JURIDIQUE POUR ENTREPRISES. «FORTUNA Complete»

PROTECTION JURIDIQUE POUR ENTREPRISES. «FORTUNA Complete»") CONDITIONS GÉNÉRALES D'ASSURANCE 2014 (CGA/Un 14) PROTECTION JURIDIQUE POUR ENTREPRISES «FORTUNA Complete» SOMMAIRE A. DISPOSITIONS GÉNÉRALES Art. 1 Bases du contrat Art. 2 Parties au contrat, personnes

CONDITIONS GÉNÉRALES D'ASSURANCE 2014 (CGA/Un 14) PROTECTION JURIDIQUE POUR ENTREPRISES «FORTUNA Complete» SOMMAIRE A. DISPOSITIONS GÉNÉRALES Art. 1 Bases du contrat Art. 2 Parties au contrat, personnes

Service juridique/protection juridique de la Société des employés de commerce

Règlement Service juridique/protection juridique de la Société des employés de commerce A. Renseignements juridiques La Société des employés de commerce renseigne ses membres gratuitement et de façon complète

Règlement Service juridique/protection juridique de la Société des employés de commerce A. Renseignements juridiques La Société des employés de commerce renseigne ses membres gratuitement et de façon complète

221.214.11 Ordonnance relative à la loi fédérale sur le crédit à la consommation

Ordonnance relative à la loi fédérale sur le crédit à la consommation (OLCC) du 6 novembre 2002 (Etat le 1er mars 2006) Le Conseil fédéral, vu les art. 14, 23, al. 3, et 40, al. 3, de la loi fédérale du

Ordonnance relative à la loi fédérale sur le crédit à la consommation (OLCC) du 6 novembre 2002 (Etat le 1er mars 2006) Le Conseil fédéral, vu les art. 14, 23, al. 3, et 40, al. 3, de la loi fédérale du

0.672.959.82. Traduction 1

Traduction 1 0.672.959.82 Convention entre la Confédération suisse et le Royaume de Norvège en vue d éviter les doubles impositions dans le domaine des impôts sur les successions Conclue le 7 décembre

Traduction 1 0.672.959.82 Convention entre la Confédération suisse et le Royaume de Norvège en vue d éviter les doubles impositions dans le domaine des impôts sur les successions Conclue le 7 décembre

Ordonnance sur la statistique du commerce extérieur

Ordonnance sur la statistique du commerce extérieur 632.14 du 12 octobre 2011 (Etat le 1 er janvier 2012) Le Conseil fédéral suisse, vu l art. 15, al. 1, de la loi du 9 octobre 1986 sur le tarif des douanes

Ordonnance sur la statistique du commerce extérieur 632.14 du 12 octobre 2011 (Etat le 1 er janvier 2012) Le Conseil fédéral suisse, vu l art. 15, al. 1, de la loi du 9 octobre 1986 sur le tarif des douanes

Généralités. 1 Introduction

Le Groupe Helsana comprend Helsana Assurances SA, Helsana Assurances complémentaires SA, Helsana Accidents SA, Avanex Assurances SA, Progrès Assurances SA, Sansan Assurances SA et Maxi.ch Assurances SA.

Le Groupe Helsana comprend Helsana Assurances SA, Helsana Assurances complémentaires SA, Helsana Accidents SA, Avanex Assurances SA, Progrès Assurances SA, Sansan Assurances SA et Maxi.ch Assurances SA.

La TVA suisse. Nouvelle loi dès le 1.1.2010

La TVA suisse Nouvelle loi dès le 1.1.2010 Avant-propos Chers clients, Chers lecteurs, Durant sa session d été, le Parlement a adopté la nouvelle loi régissant la taxe sur la valeur ajoutée (loi sur la

La TVA suisse Nouvelle loi dès le 1.1.2010 Avant-propos Chers clients, Chers lecteurs, Durant sa session d été, le Parlement a adopté la nouvelle loi régissant la taxe sur la valeur ajoutée (loi sur la

Sans cet agrément, il est interdit de pratiquer l assurance, en Suisse ou à partir de la Suisse (art. 87 LSA).

.") Département fédéral des finances DFF Office fédéral des assurances privées OFAP Conditions d octroi de l agrément pour l exercice de l activité d assurance Institution d assurance sur la vie avec siège

Département fédéral des finances DFF Office fédéral des assurances privées OFAP Conditions d octroi de l agrément pour l exercice de l activité d assurance Institution d assurance sur la vie avec siège

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Ordonnance réglant la perception d émoluments et de taxes par l Autorité fédérale de surveillance des marchés financiers

Ordonnance réglant la perception d émoluments et de taxes par l Autorité fédérale de surveillance des marchés financiers (Ordonnance sur les émoluments de la FINMA, Oém-FINMA) du Le Conseil fédéral suisse,

Ordonnance réglant la perception d émoluments et de taxes par l Autorité fédérale de surveillance des marchés financiers (Ordonnance sur les émoluments de la FINMA, Oém-FINMA) du Le Conseil fédéral suisse,

Conditions générales d assurance (CGA)

") Compact Basic Assurance obligatoire des soins (assurance de base) selon la Loi fédérale sur l assurance-maladie (LAMal) Conditions générales d assurance (CGA) Edition de décembre 2013 Organisme d assurance:

Compact Basic Assurance obligatoire des soins (assurance de base) selon la Loi fédérale sur l assurance-maladie (LAMal) Conditions générales d assurance (CGA) Edition de décembre 2013 Organisme d assurance:

Loi fédérale sur les banques et les caisses d épargne

Loi fédérale sur les banques et les caisses d épargne (Loi sur les banques, LB) Modification du 3 octobre 2003 L Assemblée fédérale de la Confédération suisse, vu le message du Conseil fédéral du 20 novembre

Loi fédérale sur les banques et les caisses d épargne (Loi sur les banques, LB) Modification du 3 octobre 2003 L Assemblée fédérale de la Confédération suisse, vu le message du Conseil fédéral du 20 novembre

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2008 Règles de conduite pour négociants en valeurs mobilières. applicables à l exécution d opérations sur titres

008 Règles de conduite pour négociants en valeurs mobilières applicables à l exécution d opérations sur titres Table des matières Préambule... 3 A Directives générales... 4 Art. Base légale... 4 Art. Objet...

008 Règles de conduite pour négociants en valeurs mobilières applicables à l exécution d opérations sur titres Table des matières Préambule... 3 A Directives générales... 4 Art. Base légale... 4 Art. Objet...

Convention de prévoyance Relation

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Accord intercantonal sur l harmonisation des régimes de bourses d études

Version de consultation du 25 octobre 2007 Accord intercantonal sur l harmonisation des régimes de bourses d études du I. Dispositions générales A. Objectifs et principes Art. 1 But de l accord Le présent

Version de consultation du 25 octobre 2007 Accord intercantonal sur l harmonisation des régimes de bourses d études du I. Dispositions générales A. Objectifs et principes Art. 1 But de l accord Le présent

Le droit des faillites dans cinq États à haut niveau d efficience

Le droit des faillites dans cinq États à haut niveau d efficience Le Secrétariat d État à l économie (Seco) et l Office fédéral de la justice (OFJ) ont confié à Ernst&Young un mandat consistant à établir

Le droit des faillites dans cinq États à haut niveau d efficience Le Secrétariat d État à l économie (Seco) et l Office fédéral de la justice (OFJ) ont confié à Ernst&Young un mandat consistant à établir

Caisse de pension et propriété du logement/

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Conditions générales d assurance (CGA)/

/") Conditions générales d assurance (CGA)/ Assurance de garantie de loyer Edition 01.2014 8054253 09.14 WGR 759 Fr Table des matières Votre assurance en bref................. 3 Conditions générales d assurance...........

Conditions générales d assurance (CGA)/ Assurance de garantie de loyer Edition 01.2014 8054253 09.14 WGR 759 Fr Table des matières Votre assurance en bref................. 3 Conditions générales d assurance...........

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Loi fédérale sur la surveillance des entreprises d assurance

Loi fédérale sur la surveillance des entreprises d assurance (Loi sur la surveillance des assurances, LSA) du 17 décembre 2004 L Assemblée fédérale de la Confédération suisse, vu les art. 82, al. 1, 98,

Loi fédérale sur la surveillance des entreprises d assurance (Loi sur la surveillance des assurances, LSA) du 17 décembre 2004 L Assemblée fédérale de la Confédération suisse, vu les art. 82, al. 1, 98,

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Convention de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Informations aux clients et Conditions générales d assurances (CGA) Assurance de garantie locative pour les baux à usage d habitation

Assurance de garantie locative pour les baux à usage d habitation") Informations aux clients et (CGA) Assurance de garantie locative pour les baux à usage d habitation Edition 01.2011 Informations aux clients Informations aux clients Ce que vous devriez savoir à propos

Informations aux clients et (CGA) Assurance de garantie locative pour les baux à usage d habitation Edition 01.2011 Informations aux clients Informations aux clients Ce que vous devriez savoir à propos

Composition Président: Roland Henninger Hubert Bugnon, Jérôme Delabays

Kantonsgericht KG Rue des Augustins 3, case postale 1654, 1701 Fribourg T +41 26 304 15 00, F +41 26 304 15 01 www.fr.ch/tc 502 2014 233 Arrêt du 23 décembre 2014 Chambre pénale Composition Président:

Kantonsgericht KG Rue des Augustins 3, case postale 1654, 1701 Fribourg T +41 26 304 15 00, F +41 26 304 15 01 www.fr.ch/tc 502 2014 233 Arrêt du 23 décembre 2014 Chambre pénale Composition Président:

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

Règlement relatif aux sanctions et à la procédure de sanction

Règlement relatif aux sanctions et à la procédure de sanction (dans la version du 24 décembre 2012) La commission de l'organisme d'autorégulation de l'association Suisse des Sociétés de Leasing (OAR /

Règlement relatif aux sanctions et à la procédure de sanction (dans la version du 24 décembre 2012) La commission de l'organisme d'autorégulation de l'association Suisse des Sociétés de Leasing (OAR /

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 1 er janvier 2009) Le Conseil fédéral suisse, vu l art. 22 de la loi

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 1 er janvier 2009) Le Conseil fédéral suisse, vu l art. 22 de la loi

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 20 juillet 2004) Le Conseil fédéral suisse, vu l art. 22 de la loi fédérale

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 20 juillet 2004) Le Conseil fédéral suisse, vu l art. 22 de la loi fédérale

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

MANDAT DE GESTION DE FORTUNE

MANDAT DE GESTION DE FORTUNE Parties au contrat de mandat Le/les soussigné(s) (ci-après le "Client"): Monsieur Citoyen Domicilié Email de télécopie de téléphone (ci-après l «Agent») ou SA / Sàrl Société

MANDAT DE GESTION DE FORTUNE Parties au contrat de mandat Le/les soussigné(s) (ci-après le "Client"): Monsieur Citoyen Domicilié Email de télécopie de téléphone (ci-après l «Agent») ou SA / Sàrl Société

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

consulté les gouvernements cantonaux.

Loi fédérale sur l impôt anticipé (LIA 1 ) 642.21 du 13 octobre 1965 (Etat le 1 er janvier 2014) L Assemblée fédérale de la Confédération suisse, vu l art. 41 bis, al. 1, let. a et b, et al. 2 et 3 de

Loi fédérale sur l impôt anticipé (LIA 1 ) 642.21 du 13 octobre 1965 (Etat le 1 er janvier 2014) L Assemblée fédérale de la Confédération suisse, vu l art. 41 bis, al. 1, let. a et b, et al. 2 et 3 de

Liste des tâches de l exécuteur testamentaire (ou liquidateur)

") SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

Edition 2015 des conditions modèles non contraignantes de l ASA. Les compagnies sont libres de convenir de conditions divergentes.

Assurance de la responsabilité civile pour les architectes ainsi que pour les ingénieurs civils et en technique du bâtiment Conditions générales complémentaires (CGC) Edition 2015 des conditions modèles

Assurance de la responsabilité civile pour les architectes ainsi que pour les ingénieurs civils et en technique du bâtiment Conditions générales complémentaires (CGC) Edition 2015 des conditions modèles

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Responsabilité civile des administrateurs et des réviseurs d une société anonyme : questions choisies

Responsabilité civile des administrateurs et des réviseurs d une société anonyme : questions choisies A. Introduction Les organes d une société anonyme de droit suisse sont le plus souvent recherchés en

Responsabilité civile des administrateurs et des réviseurs d une société anonyme : questions choisies A. Introduction Les organes d une société anonyme de droit suisse sont le plus souvent recherchés en

Nom de l entreprise. Branche. Personne à contacter. N de téléphone. Adresse Internet. Banque / Poste IBAN. Mode du paiement

Données sur l examen du risque Assurance de la responsabilité civile professionnelle des conseillers, fiduciaires, fournisseurs de prestations en matière de révision et autres prestataires de services

Données sur l examen du risque Assurance de la responsabilité civile professionnelle des conseillers, fiduciaires, fournisseurs de prestations en matière de révision et autres prestataires de services

CONDITIONS GÉNÉRALES

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés (OPC 1) ) du 17 janvier 1923 (Etat le 1 er janvier 1997) Le Tribunal fédéral suisse, en application

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés (OPC 1) ) du 17 janvier 1923 (Etat le 1 er janvier 1997) Le Tribunal fédéral suisse, en application

Quelques aspects fiscaux du financement

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Encouragement à la propriété du logement

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

2014 Directives relatives au traitement des avoirs sans contact et en déshérence auprès de banques suisses (Directives Narilo)

") 2014 Directives relatives au traitement des avoirs sans contact et en déshérence auprès de banques suisses (Directives Narilo) Préambule 1 D une part, les Directives ci-après ont pour but, en prenant des

2014 Directives relatives au traitement des avoirs sans contact et en déshérence auprès de banques suisses (Directives Narilo) Préambule 1 D une part, les Directives ci-après ont pour but, en prenant des

b) Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,

Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,") CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

Règlement sur les dépens et indemnités alloués devant le Tribunal pénal fédéral

Règlement sur les dépens et indemnités alloués devant le Tribunal pénal fédéral 173.711.31 du 26 septembre 2006 (Etat le 21 novembre 2006) Le Tribunal pénal fédéral, vu l art. 15, al. 1, let. b, de la

Règlement sur les dépens et indemnités alloués devant le Tribunal pénal fédéral 173.711.31 du 26 septembre 2006 (Etat le 21 novembre 2006) Le Tribunal pénal fédéral, vu l art. 15, al. 1, let. b, de la

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Assurance de protection juridique d'entreprise Orion PRO Basic 01/2010

Preneur d'assurance ACVA Association Cantonale Vaudoise des Ambulanciers Monsieur Christophe Studer Case postale 52 1807 Blonay Police N 2116245 N de client ID0214122 Généralités Valable à partir de 01.07.2013

Preneur d'assurance ACVA Association Cantonale Vaudoise des Ambulanciers Monsieur Christophe Studer Case postale 52 1807 Blonay Police N 2116245 N de client ID0214122 Généralités Valable à partir de 01.07.2013

Loi fédérale sur le transfert international des biens culturels

Loi fédérale sur le transfert international des biens culturels (Loi sur le transfert des biens culturels, LTBC) 444.1 du 20 juin 2003 (Etat le 1 er janvier 2012) L Assemblée fédérale de la Confédération

Loi fédérale sur le transfert international des biens culturels (Loi sur le transfert des biens culturels, LTBC) 444.1 du 20 juin 2003 (Etat le 1 er janvier 2012) L Assemblée fédérale de la Confédération

Etaient présents Madame Souad El Kohen, Messieurs Driss Belmahi, Abdelaziz Benzakour et Omar Seghrouchni ;

Délibération n 480-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

Délibération n 480-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

CONDITIONS GENERALES VENTE

CONDITIONS GENERALES DE VENTE 1 Article 1. AUTOEASY.FR : AutoEasy.fr est une marque déposée, toute contrefaçon ou utilisation non autorisée peut faire l'objet de poursuites pénales. Les conditions générales

CONDITIONS GENERALES DE VENTE 1 Article 1. AUTOEASY.FR : AutoEasy.fr est une marque déposée, toute contrefaçon ou utilisation non autorisée peut faire l'objet de poursuites pénales. Les conditions générales

900 ISO 1 CERTIFIE D BCCA FI VITA INVEST.2

IS 1 O 900 CA CE RT IFI BC ED FIRM 51.30.259 07/14 VITA INVEST.2 VITA INVEST.2 CONDITIONS GENERALES DEFINITIONS A. Preneur d assurance La personne qui conclut le contrat avec l entreprise d assurances.

IS 1 O 900 CA CE RT IFI BC ED FIRM 51.30.259 07/14 VITA INVEST.2 VITA INVEST.2 CONDITIONS GENERALES DEFINITIONS A. Preneur d assurance La personne qui conclut le contrat avec l entreprise d assurances.

Loi fédérale régissant la taxe sur la valeur ajoutée

Loi fédérale régissant la taxe sur la valeur ajoutée (Loi sur la TVA, LTVA) 641.20 du 12 juin 2009 (Etat le 1 er janvier 2014) L Assemblée fédérale de la Confédération suisse, vu l art. 130 de la Constitution

Loi fédérale régissant la taxe sur la valeur ajoutée (Loi sur la TVA, LTVA) 641.20 du 12 juin 2009 (Etat le 1 er janvier 2014) L Assemblée fédérale de la Confédération suisse, vu l art. 130 de la Constitution

(Loi sur la surveillance des assurances, LSA) Objet, but et champ d application

Objet, but et champ d application") Nicht löschen bitte " "!! Generated by SR-Vorl.ASVorlDot, Mittwoch, 13. März 2002, 08:42:12, mlbk / KAV Loi fédérale sur la surveillance des entreprises d assurance (Loi sur la surveillance des assurances,

Nicht löschen bitte " "!! Generated by SR-Vorl.ASVorlDot, Mittwoch, 13. März 2002, 08:42:12, mlbk / KAV Loi fédérale sur la surveillance des entreprises d assurance (Loi sur la surveillance des assurances,

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Tribunal de Ière Instance de Bruxelles

Tribunal de Ière Instance de Bruxelles Jugement du 17 novembre 2004 - Rôle n 2001/15288/A Exercice d'imposition 1992 Arrêt Avocats: Maître Benoît Philippart de Foy - pour la requérante I. Objet et recevabilité

Tribunal de Ière Instance de Bruxelles Jugement du 17 novembre 2004 - Rôle n 2001/15288/A Exercice d'imposition 1992 Arrêt Avocats: Maître Benoît Philippart de Foy - pour la requérante I. Objet et recevabilité

LES CONDITIONS REQUISES POUR CREER UNE SARL

LES CONDITIONS REQUISES POUR CREER UNE SARL Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse DSE Sous réserve

LES CONDITIONS REQUISES POUR CREER UNE SARL Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse DSE Sous réserve

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

Aperçu des prix SOMMAIRE. Valables à partir du 1 er janvier 2015. Sous réserve de modifications

Aperçu des prix Valables à partir du 1 er janvier 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

Aperçu des prix Valables à partir du 1 er janvier 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Entreprises. Compte courant Aperçu des tarifs et des conditions pour les entreprises

Entreprises Compte courant Aperçu des tarifs et des conditions pour les entreprises er août 205 Paquet Business Easy Simple et adapté aux besoins de votre petite entreprise, notre paquet bancaire complet

Entreprises Compte courant Aperçu des tarifs et des conditions pour les entreprises er août 205 Paquet Business Easy Simple et adapté aux besoins de votre petite entreprise, notre paquet bancaire complet

Faillite et insolvabilité. Les renseignements donnés dans le présent bulletin vous seront utiles si vous êtes :

Avril 2007 Bulletin fiscal Faillite et insolvabilité Les renseignements donnés dans le présent bulletin vous seront utiles si vous êtes : un syndic de faillite un contrôleur un séquestre un créancier garanti

Avril 2007 Bulletin fiscal Faillite et insolvabilité Les renseignements donnés dans le présent bulletin vous seront utiles si vous êtes : un syndic de faillite un contrôleur un séquestre un créancier garanti

Statuts et Usages de l'association des Commerçants d'art de Suisse

Statuts et Usages de l'association des Commerçants d'art de Suisse Statuts de l'association des Commerçants d'art de Suisse Association selon l article 60 et suivants du Code des obligations 1. L Association

Statuts et Usages de l'association des Commerçants d'art de Suisse Statuts de l'association des Commerçants d'art de Suisse Association selon l article 60 et suivants du Code des obligations 1. L Association

Règlement. Gestion des comptes de collaborateur et des dépôts d actions

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

SCPI Amundi DEFI Foncier

SCPI Amundi DEFI Foncier SCPI de Déficit Foncier à capital fixe Souscription ouverte jusqu au 16 décembre 2015 - Pour bénéficier du dispositif fiscal de déficit foncier en 2014, souscription jusqu au 16