Conjoncture économique et marchés financiers. Septembre 2017

|

|

|

- Charles Carbonneau

- il y a 6 ans

- Total affichages :

Transcription

1 Conjoncture économique et marchés financiers Septembre 2017 Page 1 l 05/09/2017

2 Une croissance mondiale révisée en hausse par le FMI La croissance mondiale a été révisée en hausse par le FMI à 3,5% pour 2017 contre 3,4% précédemment. La croissance aux États-Unis accélère au deuxième trimestre. Elle progresse de 3% en rythme annualisé en deuxième lecture. La consommation augmente à +3,3% en T2. En zone euro, le PIB a progressé de 0,6% en T (t/t) soit de 2,1% sur un an. En France, le PIB reste stable à +0,5% en T en première lecture. La croissance au quatrième trimestre 2016 a été revu en hausse à +0,5%. Le taux d inflation aux États-Unis a enregistré un accroissement de 1,7% en juillet en glissement annuel. En zone euro, la hausse des prix progresse à +1,5% en août. Page 2 l 05/09/2017

.")

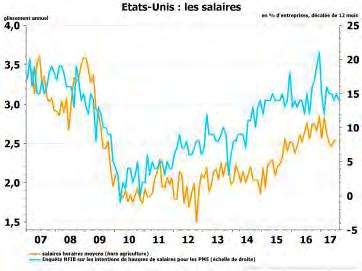

3 Etats-Unis : belle dynamique Scénario privilégié: croissance à +2,2% en 2017 Le PIB en T progresse de 3% en rythme annualisé (ra) en deuxième estimation. Le moteur traditionnel de la croissance, la consommation des ménages américains, progresse fortement en T2 (3,3 % en T2 contre +1,9% en T1). La productivité accélère à 0,9% en rythme annualisé (ra) en T2 (+0,1% en T1). L ISM manufacturier progresse en août à 58,8 (56,3 en juillet). Les créations d emplois progressent de 156 en août contre 209K en juillet. Le taux de chômage passe à 4,4%. Le salaire horaire moyen augmente de 2,5% en août sur un an. Il reste stable par rapport au mois précédent. Page 3 l 05/09/2017

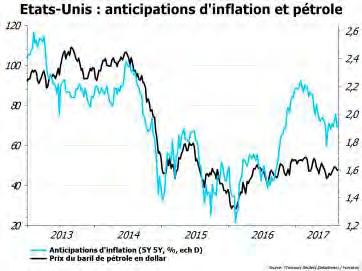

4 États-Unis : une inflation à 1,7% en juillet Page 4 l 05/09/2017

5 Zone euro : une croissance qui se dynamise Scénario privilégié : croissance de 2% en 2017 La croissance en zone euro a progressé de 0,6% au T (t/t) - soit de 2,2% sur un an. L activité manufacturière accélère en août. L'indice PMI manufacturier de la zone euro passe de 56,6 en juillet à 57,4 en août. L Autriche et les Pays-Bas indique les plus forts taux d expansion (respectivement 61,1 et 59,7). L indice PMI composite progresse également à 55,8 en août (55,7 en juillet). Le taux de chômage se stabilise à 9,1% de la population active en juillet. Un plus bas depuis mai L inflation reste stable en zone euro à 1,5% en (ga) en août. L inflation sous-jacente (hors énergie, alimentation, alcool & tabac) reste stable par rapport à juillet à 1,2%. Page 5 l 05/09/2017

6 Zone euro : l activité économique confirme son redressement Page 6 l 05/09/2017

.")

7 France : l activité se ressaisit Scénario privilégié: croissance à 1,6% en Au deuxième trimestre, le PIB a progressé de 0,5% en deuxième estimation, après une hausse de 0,5% en T La consommation privée augmente (+0,3% après +0,1% en T1). En revanche, l investissement des entreprises diminue nettement à +0,7% en T2 (+2,0% en T1). Les stocks ont contribué négativement à l évolution du PIB (-0,5%). Le ralentissement des prix de l énergie en France pèse sur l inflation. Sur un an, la hausse des prix est estimée à 0,9% en août. Le taux de chômage passe de 9,3% en T1 à 9,2% en T (20K chômeurs de moins). La production manufacturière diminue en juin (-0,9%, après +2% en mai). Page 7 l 05/09/2017

8 France : l investissement diminue en T2 Page 8 l 05/09/2017

ont freiné la fuite des capitaux.")

9 Chine : du mieux Scénario privilégié: la croissance du PIB chinois à 6,5% en 2017 La croissance chinoise a progressé de 6,9% (ga) au deuxième trimestre Les ventes au détail, baromètre de la consommation des ménages, accélère à 10,4% en juillet. La restriction des flux de capitaux et le resserrement monétaire (+0,10%) ont freiné la fuite des capitaux. Les exportations chinoises ont progressé en juillet de 7,2% sur un an. Le ratio de dette totale s élève à 277% du PIB fin Le PMI manufacturier officiel, concentré sur les grandes entreprises du secteur public, accélère. Il s établi à 51,7 en août. L indice Caixin-Markit des directeurs d achat (PMI), davantage focalisé sur les PME du secteur privé, progresse à 51,6 en août contre 51,1 en juillet. Page 9 l 05/09/2017

10 L euro continue de s apprécier face au dollar Page 10 l 05/09/2017

11 Le pétrole à la recherche d un prix d équilibre Page 11 l 05/09/2017

12 Prévisions du FMI : juillet Page 12 l 05/09/2017

13 Taux courts : remontée des taux Fed : encore une? Principaux taux directeurs des banques centrales Taux US (Fed) : 3 hausses de taux en 6 mois. Le principal taux directeur est désormais à 1,25%. La Fed reste confiante dans la solidité de l économie US. La prochaine étape devrait être la réduction de son bilan. Taux euro : la BCE garde le cap. Toujours dans l attente d un signal de réduction de ses achats d actifs d ici la fin de l année. Royaume-Uni : la BOE maintient son taux directeur à 0,25%. La livre sterling a fortement baissé. La BOJ reste combative, et maintient son objectif de taux longs à 0%. Les taux courts européens vont persister en territoire négatif. Page 13 l 05/09/2017

, et")

14 Economie; Géopolitique; Banques Centrales : quelle direction pour les taux longs? Taux de marché à 10 ans L été aura été marqué par le risque géopolitique. (escalade verbale entre la Corée du Nord et les Etats-Unis). Flight to qualité sur le mois d août. Le risque politique persiste aux Etats-Unis (illisibilité croissante de l administration de Donald Trump), et au Moyen-Orient L inflation en zone euro reste contenue. Page 14 l 05/09/2017

15 Taux obligataires : des performances disparates Performances Dettes Souveraines 31/08/2017 Pays Rating Poids Mois YTD Autriche AA+ 3,53% 0,54% -0,22% Belgique AA 7,09% 0,88% -0,09% Finlande AA+ 2,61% 0,78% -0,35% France AA 22,18% 0,76% 0,43% Allemagne AAA 14,48% 0,98% -0,28% Irlande BBB+ 2,11% 0,74% 0,52% Italie BBB- 25,70% 0,39% 0,81% Pays-Bas AA+ 6,25% 0,78% -0,20% Portugal BB 4,12% 0,39% 9,53% Espagne BBB 11,94% 0,30% 1,76% EuroMTS 5-7 ans 0,66% 0,71% Performances dettes d'entreprises Mois Perf YTD Oblig Non-Financières 0,62% 1,47% Oblig Financières 0,45% 2,67% Ensemble Corpos 0,55% 1,95% HY (<BBB-) 0,25% 3,94% AAA 1,10% 1,00% AA 0,72% 0,92% A 0,63% 1,53% BBB 0,45% 2,54% Barclays Corpo 5/7 ans 0,63% 2,37% Nette baisse des taux observée sur le mois d août. Flight to qualité sur le mois, surperformance des pays core. Le crédit résiste bien sur le mois, les indices corporates font jeu égal avec les souverains. Sur le crédit les dettes bien notées surperforment nettement les dettes non IG. Page 15 l 05/09/2017

16 Légère baisse sur les actions européennes sur fond de craintes géopolitiques Performances du 31-déc-16 au 31-août-17 Tokyo 2,8 Londres 4,0 Chine - Shanghai 8,3 USA - S&P ,4 MSCI World 13,4 USA - Nasdaq 19,4 Milan 12,7 Madrid 10,1 Francfort 5,0 Paris (CAC 40) 4,6 Zone Euro 4,0 La crainte d une confrontation nucléaire en Corée du Nord relance l aversion au risque des investisseurs Les valeurs refuges e profitent: L or monte de 4,1% en aout Baisse des taux sans risque (bund en dessous de 0,40%) La volatilité implicite rebondit mais demeure toujours sur ses niveaux les plus faibles A l inverse, les actions européennes affichent une légère baisse, Euro Stoxx 50 à -0,81% L Italie poursuit cependant son rebond initié le mois dernier, +0,85% en aout Volatilité actions zone Euro Prix de l or Aux US, les actions font du surplace, à l exception du NASDAQ qui affiche une hausse de 1,27% sur le mois L évolution de la parité EUR/USD à 1,20 pèse sur les actions européennes août-14 août août-14 août-15 août-16 août Tiré par la hausse des prix des métaux, les émergents surperforment en aout: Brésil +6,01% Chine +2,68% Page 16 l 05/09/2017

17 Les actions européennes peinent à rebondir Indice EuroStoxx déc.-15 févr.-16 avr.-16 juin-16 août-16 oct.-16 déc.-16 févr.-17 avr.-17 juin-17 août-17 Page 17 l 05/09/2017

18 Les styles en ordre dispersé Performances du 31-déc-16 au 31-août-17 Services Collectifs Luxe et conso. Technologies Banques Industries Agro-alimentaire Construction Santé Assurance EuroStoxx 50 Chimie Telecoms Media Automobile Distribution Matières premières Pétrole -10,9-0,9-1,0-2,6-2,8 2,2 0,2 5,3 4,0 7,6 6,6 6,0 8,5 13,9 11,7 17,7 15,3 Les services collectifs sont en hausse de 5,4% sur le mois d aout. Le secteur affiche désormais une performance YTD de 17,7%, meilleur performer 2017 L immobilier (+2,5% en aout) profite de la baisse des taux sur le mois, tandis que la banque (-3,4%) et l assurance (-1,8%) en pâtissent Les médias sont en baisse de 4,49% sur le mois alors même que les warnings sur résultats se succèdent dans le secteur Les baisses de prix d Amazon chez Whole Foods pèsent sur la grande distribution (-4,7% en aout) Les ressources de base baissent de 2,08% en aout malgré la hausse des prix des métaux! L automobile rebondit de 1,6% en aout, après un début d été chahuté par un nouveau scandale d entente des constructeurs allemands Le baril de pétrole peine à remonter durablement au dessus des 50 USD. Le secteur pétrolier affiche ainsi la plus mauvaise performance de l année (-10,9%) Page 18 l 05/09/2017

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

A PLUS FINANCE FONDS DE FONDS

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

LE COMITÉ D INVESTISSEMENT DE LA GESTION PRIVÉE

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Les divergences dominent le marché

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

La Banque nationale suisse surprend les marchés

La Banque nationale suisse surprend les marchés 16 janvier 2015 Faits saillants États-Unis : baisse décevante des ventes au détail en décembre. États-Unis : les prix de l essence font diminuer l inflation,

La Banque nationale suisse surprend les marchés 16 janvier 2015 Faits saillants États-Unis : baisse décevante des ventes au détail en décembre. États-Unis : les prix de l essence font diminuer l inflation,

ANTICIPATIONS HEBDO. 16 Février 2015. L'élément clé durant la semaine du 9 Février 2015

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

OUESSANT. Vivienne investissement. Printemps-été 2015. Rapport de gestion. L analyse quantitative au service de la gestion active

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Le CAC vu de Nouillorque (Sem 10, 6 mars. 15) Hemve 31

Hemve 31") Le CAC vu de Nouillorque (Sem 10, 6 mars. 15) Hemve 31 Le bulletin hebdomadaire, sur votre site http://hemve.eklablog.com/ La BCE et l emploi US font chuter l euro, Le Cac peut-il s affranchir de Wall

Le CAC vu de Nouillorque (Sem 10, 6 mars. 15) Hemve 31 Le bulletin hebdomadaire, sur votre site http://hemve.eklablog.com/ La BCE et l emploi US font chuter l euro, Le Cac peut-il s affranchir de Wall

RAPPORT ANNUEL DE LA BANQUE DE FRANCE

2014 RAPPORT ANNUEL DE LA BANQUE DE FRANCE Rapport adressé à Monsieur le Président de la République et au Parlement par Christian Noyer, gouverneur Sommaire La Banque de France a fait appel à des métiers

2014 RAPPORT ANNUEL DE LA BANQUE DE FRANCE Rapport adressé à Monsieur le Président de la République et au Parlement par Christian Noyer, gouverneur Sommaire La Banque de France a fait appel à des métiers

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

La situation économique et financière

Bulletin Institutionnel de SMA Gestion DOCUMENT RESERVE EXCLUSIVEMENT AUX CLIENTS PROFESSIONNELS AU SENS DE LA DIRECTIVE MIF La situation économique et financière «Un certain nombre de participants ont

Bulletin Institutionnel de SMA Gestion DOCUMENT RESERVE EXCLUSIVEMENT AUX CLIENTS PROFESSIONNELS AU SENS DE LA DIRECTIVE MIF La situation économique et financière «Un certain nombre de participants ont

Choc pétrolier et pause conjoncturelle en France

Choc pétrolier et pause conjoncturelle en France Direction des Études Économiques http://kiosque-eco.credit-agricole.fr Juillet 8 1 Sommaire 1. Environnement international 1.1. La crise financière reléguée

Choc pétrolier et pause conjoncturelle en France Direction des Études Économiques http://kiosque-eco.credit-agricole.fr Juillet 8 1 Sommaire 1. Environnement international 1.1. La crise financière reléguée

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Septembre 2013. Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

La dette des ménages canadiens demeure très élevée

12 septembre 2014 La dette des ménages canadiens demeure très élevée Faits saillants États Unis : accélération bienvenue des ventes au détail. Forte hausse du crédit à la consommation en juillet aux États

12 septembre 2014 La dette des ménages canadiens demeure très élevée Faits saillants États Unis : accélération bienvenue des ventes au détail. Forte hausse du crédit à la consommation en juillet aux États

GENERALI INVESTMENTS EUROPE GF FIDELITE FR0010113894 15 juin 2015

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

Perspective des marchés financiers en 2014

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Perspectives Economiques Septembre 2015

Perspectives Economiques Septembre 2015 Philippe WAECHTER Directeur de la Recherche Economique Compte Twitter: @phil_waechter ou http://twitter.com/phil_waechter Blog: http://philippewaechter.nam.natixis.com

Perspectives Economiques Septembre 2015 Philippe WAECHTER Directeur de la Recherche Economique Compte Twitter: @phil_waechter ou http://twitter.com/phil_waechter Blog: http://philippewaechter.nam.natixis.com

STRATEGIE SEMAINE DU 27/10/14 AU 02/10/14

STRATEGIE SEMAINE DU 27/10/14 AU 02/10/14 Environnement : Magnifique contre pied des marchés la semaine dernière. En effet, alors que la semaine d avant fut très mouvementée, notamment avec la journée

STRATEGIE SEMAINE DU 27/10/14 AU 02/10/14 Environnement : Magnifique contre pied des marchés la semaine dernière. En effet, alors que la semaine d avant fut très mouvementée, notamment avec la journée

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

ANANTA PATRIMOINE PRESENTATION

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

FIN-INTER-01 LE CONTEXTE

FIN-INTER-01 LE CONTEXTE Public concerné : Etudiants niveau Bac + 2. Durée indicative : 2 heures Objectifs : Positionner le domaine de la finance internationale dans son contexte. Pré requis : Néant. Modalités

FIN-INTER-01 LE CONTEXTE Public concerné : Etudiants niveau Bac + 2. Durée indicative : 2 heures Objectifs : Positionner le domaine de la finance internationale dans son contexte. Pré requis : Néant. Modalités

En direct des Marchés

Bruxelles, le mercredi 8 juillet 2015 Madame, Monsieur, La réunion de la dernière chance hier est donc devenue celle de l avant-dernière chance et il faudra attendre dimanche pour connaitre la véritable

Bruxelles, le mercredi 8 juillet 2015 Madame, Monsieur, La réunion de la dernière chance hier est donc devenue celle de l avant-dernière chance et il faudra attendre dimanche pour connaitre la véritable

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

thématique d'investissement

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

Letko, Brosseau & Associés Inc.

Letko, Brosseau & Associés Inc. Perspectives sur la conjoncture économique et les marchés financiers Sommaire L amélioration progressive de la conjoncture économique dans les pays développés, menée par

Letko, Brosseau & Associés Inc. Perspectives sur la conjoncture économique et les marchés financiers Sommaire L amélioration progressive de la conjoncture économique dans les pays développés, menée par

Le marché informatique en France 2011 et tendances 2012

Le marché informatique en France 2011 et tendances 2012 Juin 2012 Sextant Expertise 27, Boulevard des Italiens 75002 Paris Tél. : 01 40 26 47 38 www.sextant-expertise.fr Société inscrite à l ordre des

Le marché informatique en France 2011 et tendances 2012 Juin 2012 Sextant Expertise 27, Boulevard des Italiens 75002 Paris Tél. : 01 40 26 47 38 www.sextant-expertise.fr Société inscrite à l ordre des

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Investments Europe PERSPECTIVES 2015 UNE ÉCONOMIE MONDIALE FRAGILISÉE QUI AVANCE MALGRÉ TOUT. www.generali-investments-europe.com

Investments Europe PERSPECTIVES 2015 UNE ÉCONOMIE MONDIALE FRAGILISÉE QUI AVANCE MALGRÉ TOUT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS Vue d ensemble 2014 marque le septième anniversaire du déclenchement

Investments Europe PERSPECTIVES 2015 UNE ÉCONOMIE MONDIALE FRAGILISÉE QUI AVANCE MALGRÉ TOUT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS Vue d ensemble 2014 marque le septième anniversaire du déclenchement

Environnement Economique

RAPPORT ANNUEL Stratégie Monde (Fond Commun de placement) Rapport annuel (30 décembre 2013-31 décembre 2014) Environnement Economique L année 2014 aura été une nouvelle année économiquement contrastée

RAPPORT ANNUEL Stratégie Monde (Fond Commun de placement) Rapport annuel (30 décembre 2013-31 décembre 2014) Environnement Economique L année 2014 aura été une nouvelle année économiquement contrastée

La dynamique du cycle européen reste robuste en dépit des incertitudes sur la Grèce

CONVICTIONS Conclusions du comité d investissement mensuel de Natixis Asset Management Juillet 2015 ANALYSE MACROECONOMIQUE La dynamique du cycle européen reste robuste en dépit des incertitudes sur la

CONVICTIONS Conclusions du comité d investissement mensuel de Natixis Asset Management Juillet 2015 ANALYSE MACROECONOMIQUE La dynamique du cycle européen reste robuste en dépit des incertitudes sur la

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

2 LES MARCHÉS FINANCIERS : ÉVOLUTIONS RÉCENTES ET PERSPECTIVES

LES MARCHÉS FINANCIERS : LES MARCHÉS FINANCIERS : 1. Le marché de la dette souveraine 4. Risque de refinancement des banques 7 3. Les marchés actions 3 4. Les marchés de matières premières 33 5. Les marchés

LES MARCHÉS FINANCIERS : LES MARCHÉS FINANCIERS : 1. Le marché de la dette souveraine 4. Risque de refinancement des banques 7 3. Les marchés actions 3 4. Les marchés de matières premières 33 5. Les marchés

Nouvelle vague d assouplissement 1

Nouvelle vague d assouplissement 1 Ces derniers mois, une vague d assouplissement des politiques monétaires, largement inattendue, a mobilisé l attention des marchés financiers mondiaux. Dans un contexte

Nouvelle vague d assouplissement 1 Ces derniers mois, une vague d assouplissement des politiques monétaires, largement inattendue, a mobilisé l attention des marchés financiers mondiaux. Dans un contexte

Weekly Review. Atténuation des tensions sur les devises. L assouplissement quantitatif sera-t-il différent cette fois? Lundi 18 octobre 2010

Atténuation des tensions sur les devises Les tensions à l égard des devises entre les États-Unis et la Chine ont atteint une nouvelle apogée cette semaine lorsque les réserves en devises étrangères de

Atténuation des tensions sur les devises Les tensions à l égard des devises entre les États-Unis et la Chine ont atteint une nouvelle apogée cette semaine lorsque les réserves en devises étrangères de

Le poids de la consommation dans le Pib atteint des niveaux

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

Perspectives de l industrie suisse Pierres et Terres

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

Investments Europe. LA LETTRE MENSUELLE Mai 2015. www.generali-investments-europe.com RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS

Investments Europe LA LETTRE MENSUELLE Mai 2015 Vue d'ensemble Après un début d'année sur les chapeaux de roues, les marchés financiers s'essoufflent ces dernières semaines. En dehors de l ampleur du rebond,

Investments Europe LA LETTRE MENSUELLE Mai 2015 Vue d'ensemble Après un début d'année sur les chapeaux de roues, les marchés financiers s'essoufflent ces dernières semaines. En dehors de l ampleur du rebond,

RAPPORT SEMESTRIEL. ACER ACTIONS S1 au 30.06.2013. Acer Finance Société de Gestion agrément AMF n GP-95009

RAPPORT SEMESTRIEL ACER ACTIONS S1 au 30.06.2013 Acer Finance Société de Gestion agrément AMF n GP-95009 8 rue Danielle Casanova 75002 Paris Tel: +33(0)1.44.55.02.10 / Fax: +33(0)1.44.55.02.20 acerfinance@acerfinance.com

RAPPORT SEMESTRIEL ACER ACTIONS S1 au 30.06.2013 Acer Finance Société de Gestion agrément AMF n GP-95009 8 rue Danielle Casanova 75002 Paris Tel: +33(0)1.44.55.02.10 / Fax: +33(0)1.44.55.02.20 acerfinance@acerfinance.com

la fin d une ère? Scénarios et enjeux

Guerre des monnaies, la fin d une ère? Scénarios et enjeux La guerre des monnaies En préambule, Christian de Boissieu, professeur à la Sorbonne et au Collège d Europe, membre du Collège de l AMF (Autorité

Guerre des monnaies, la fin d une ère? Scénarios et enjeux La guerre des monnaies En préambule, Christian de Boissieu, professeur à la Sorbonne et au Collège d Europe, membre du Collège de l AMF (Autorité

Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

TABLE DES MATIERES. iii

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Economie et marchés. Editorial. Nos évaluations en bref

Investment Strategy & Research Economie et marchés Août 21 Editorial Les tragédies financières ne manquent pas cet été: à peine le dernier acte de la crise grecque terminé, la Chine est ébranlée par un

Investment Strategy & Research Economie et marchés Août 21 Editorial Les tragédies financières ne manquent pas cet été: à peine le dernier acte de la crise grecque terminé, la Chine est ébranlée par un

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

Croissance à crédit. Vladimir Borgy *

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

MARCHÉ IMMOBILIER DE BUREAUX

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

Privilégier les actions et les emprunts d entreprise aux placements monétaires et aux emprunts d Etat AAA

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

DEXIA DIVERSIFIED FUTURES

DEXIA DIVERSIFIED FUTURES RAPPORT ANNUEL au 29 décembre 2011 Fonds Commun de Placement Société de gestion : Dexia Asset Management - 40, rue de Washington - 75008 PARIS Dépositaire : RBCDexia Investor

DEXIA DIVERSIFIED FUTURES RAPPORT ANNUEL au 29 décembre 2011 Fonds Commun de Placement Société de gestion : Dexia Asset Management - 40, rue de Washington - 75008 PARIS Dépositaire : RBCDexia Investor

TARIFS ET CONDITIONS

TARIFS ET CONDITIONS Conditions Générales CARACTÉRISTIQUES DU COMPTE COMPTE CAPSTOCK TRADER Accès à la plateforme téléchargeable (CapstockTrader)... Accès à la plateforme par Internet (CapstockWebTrader)...

TARIFS ET CONDITIONS Conditions Générales CARACTÉRISTIQUES DU COMPTE COMPTE CAPSTOCK TRADER Accès à la plateforme téléchargeable (CapstockTrader)... Accès à la plateforme par Internet (CapstockWebTrader)...

DERIVES SUR ACTIONS ET INDICES. Christophe Mianné, Luc François

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

JANVIER 2012 THEMA 14

JANVIER 2012 THEMA 14 THEMATIQUE D INVESTISSEMENT LES OBLIGATIONS D ENTREPRISES JANVIER 2012 Janvier 2012 P.2 THEMATIQUE OBLIGATIONS D ENTREPRISES Alors qu elles avaient bien résisté à la crise de la dette

JANVIER 2012 THEMA 14 THEMATIQUE D INVESTISSEMENT LES OBLIGATIONS D ENTREPRISES JANVIER 2012 Janvier 2012 P.2 THEMATIQUE OBLIGATIONS D ENTREPRISES Alors qu elles avaient bien résisté à la crise de la dette

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

Gestion de fortune intégrée

Gestion de fortune intégrée Exemple SA Profil du portefeuille Gestion de fortune intégrée Numéro de dépôt 0835-123456-75 01.01.2014 31.12.2014 www.credit-suisse.com Table des matières 1. Informations sur

Gestion de fortune intégrée Exemple SA Profil du portefeuille Gestion de fortune intégrée Numéro de dépôt 0835-123456-75 01.01.2014 31.12.2014 www.credit-suisse.com Table des matières 1. Informations sur

TARIFS DE COURTAGE. OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015

TARIFS DE COURTAGE OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015 La présente brochure a pour objet de vous présenter les principales conditions tarifaires appliquées aux services financiers

TARIFS DE COURTAGE OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015 La présente brochure a pour objet de vous présenter les principales conditions tarifaires appliquées aux services financiers

Zone euro Indicateur d impact du QE

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

Septembre 2011 Baromètre bancaire 2011. L'évolution conjoncturelle des banques en Suisse

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

FORWARD FOCUS. Conjoncture et marchés FEVRIER 2015

FORWARD FOCUS Conjoncture et marchés FEVRIER 2015 Achevé de rédiger le 04/03/2015 Nawal Robinet 01 53 77 52 97 nrobinet@forwardfinance.com Alexandre Taieb 01 53 77 52 83 ataieb@forwardfinance.com 2 DECRYPTAGE

FORWARD FOCUS Conjoncture et marchés FEVRIER 2015 Achevé de rédiger le 04/03/2015 Nawal Robinet 01 53 77 52 97 nrobinet@forwardfinance.com Alexandre Taieb 01 53 77 52 83 ataieb@forwardfinance.com 2 DECRYPTAGE

L incidence des hausses de prix des produits de base sur la balance commerciale du Canada 1

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

Investments Europe. LA LETTRE MENSUELLE Février 2015. www.generali-investments-europe.com RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS

Investments Europe LA LETTRE MENSUELLE Février 2015 Vue d'ensemble L événement majeur du mois de janvier a été la décision de la BCE de lancer son programme d'assouplissement quantitatif. Cette décision

Investments Europe LA LETTRE MENSUELLE Février 2015 Vue d'ensemble L événement majeur du mois de janvier a été la décision de la BCE de lancer son programme d'assouplissement quantitatif. Cette décision

La guerre des devises, une source d opportunités Mars 2015

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

Canada-Inde Profil et perspective

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Etats-Unis : le pays qui a le plus besoin de la mondialisation prêt à céder à la tentation protectionniste

1 avril 9 - N 17 Etats-Unis : le pays qui a le plus besoin de la mondialisation prêt à céder à la tentation protectionniste Des indices multiples montrent que la tentation protectionniste est de plus en

1 avril 9 - N 17 Etats-Unis : le pays qui a le plus besoin de la mondialisation prêt à céder à la tentation protectionniste Des indices multiples montrent que la tentation protectionniste est de plus en

Stratégie d Investissement

STRATÉGIE Mars 2015 Stratégie d Investissement Perspectives trimestrielles Marge de sécurité Les perspectives pour l économie mondiale restent mitigées. La croissance américaine se généralise, sans pour

STRATÉGIE Mars 2015 Stratégie d Investissement Perspectives trimestrielles Marge de sécurité Les perspectives pour l économie mondiale restent mitigées. La croissance américaine se généralise, sans pour

PARTENARIAT ENTRE LE SYSTEME DES NATIONS UNIES ET LE SENEGAL POUR UN DEVELOPPEMENT INDUSTRIEL INCLUSIF ET DURABLE

PARTENARIAT ENTRE LE SYSTEME DES NATIONS UNIES ET LE SENEGAL POUR UN DEVELOPPEMENT INDUSTRIEL INCLUSIF ET DURABLE Par Madame F. Bintou DJIBO, COORDONNATRICE DU SYSTÈME DES NATIONS UNIES AU SENEGAL Plan

PARTENARIAT ENTRE LE SYSTEME DES NATIONS UNIES ET LE SENEGAL POUR UN DEVELOPPEMENT INDUSTRIEL INCLUSIF ET DURABLE Par Madame F. Bintou DJIBO, COORDONNATRICE DU SYSTÈME DES NATIONS UNIES AU SENEGAL Plan

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

Stratégies boursières des portefeuilles de FNB BMO

Stratégies boursières des portefeuilles de FNB BMO Troisième trimestre de 2015 FONDS NÉGOCIABLES EN BOURSE BMO Une tragédie grecque Alfred Lee, CFA, CMT, GSPD Alfred Vice-président, Lee, CFA, FNB CMT,

Stratégies boursières des portefeuilles de FNB BMO Troisième trimestre de 2015 FONDS NÉGOCIABLES EN BOURSE BMO Une tragédie grecque Alfred Lee, CFA, CMT, GSPD Alfred Vice-président, Lee, CFA, FNB CMT,

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant)

") Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Rapport annuel 2014 3,5E 7,5E

Rapport annuel 2014 30 6E E 3,5E 6E E 80 E 100% 53% E 6E 7,5E Banque centrale européenne, 2015 Adresse postale : 60640 Francfort-sur-le-Main, Allemagne Téléphone : +49 69 1344 0 Internet : www.ecb.europa.eu

Rapport annuel 2014 30 6E E 3,5E 6E E 80 E 100% 53% E 6E 7,5E Banque centrale européenne, 2015 Adresse postale : 60640 Francfort-sur-le-Main, Allemagne Téléphone : +49 69 1344 0 Internet : www.ecb.europa.eu

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Principaux partenaires commerciaux de l UE, 2002-2014 (Part dans le total des échanges de biens extra-ue, sur la base de la valeur commerciale)

") 55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

Bienvenue. Procure.ch. Jeudi 26 avril 2012. Haute école de gestion Fribourg www.heg-fr.ch. Haute école de gestion Fribourg

Bienvenue Procure.ch Jeudi 26 avril 2012 Haute école de gestion Fribourg www.heg-fr.ch 1 ère question (thème) C est grave docteur? Les principaux indicateurs économiques En préambule.. Qu est-ce qu un

Bienvenue Procure.ch Jeudi 26 avril 2012 Haute école de gestion Fribourg www.heg-fr.ch 1 ère question (thème) C est grave docteur? Les principaux indicateurs économiques En préambule.. Qu est-ce qu un

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

- Introduction : la globalisation commerciale d hier et d aujourd hui

Plan du cours : - Introduction : la globalisation commerciale d hier et d aujourd hui - I. Les théories du commerce international - les avantages comparatifs (Ricardo) - les dotations de facteurs (HOS)

Plan du cours : - Introduction : la globalisation commerciale d hier et d aujourd hui - I. Les théories du commerce international - les avantages comparatifs (Ricardo) - les dotations de facteurs (HOS)