Politique monétaire de la BNS et place financière suisse Rencontres économiques de Genève, première édition

|

|

|

- Daniel Brunelle

- il y a 8 ans

- Total affichages :

Transcription

1 Exposé Embargo jusqu au 3 novembre heures Politique monétaire de la BNS et place financière suisse Rencontres économiques de Genève, première édition Fondation Genève Place Financière Institut National Genevois Association des Stratégistes d Investissement de Genève Thomas J. Jordan Président de la Direction générale de la Banque nationale suisse Banque nationale suisse Genève, le 3 novembre 2015 Banque nationale suisse, Zurich, 2015 L orateur remercie Samuel Reynard et Rina Rosenblatt pour leur précieuse contribution à la rédaction du présent exposé, ainsi que Katrin Assenmacher, Petra Gerlach et Rita Kobel pour leurs judicieux commentaires. Page 1/13

2 Introduction C est pour moi un grand plaisir d être ici avec vous à Genève, une ville qui constitue un pilier du secteur financier suisse. C est aussi un grand honneur de prendre la parole à l occasion de la première édition des Rencontres économiques de Genève. La place financière de la cité de Calvin est non seulement importante au niveau national, mais aussi sur le plan international. Elle est par ailleurs déjà plusieurs fois centenaire. Au début du 18 e siècle, la République de Genève compte malgré sa petite taille parmi les six principaux centres financiers internationaux, aux côtés de Londres, Paris, Amsterdam, Francfort et Bruxelles. Elle doit son ascension à son cosmopolitisme. Elle a par exemple pratiqué une politique de neutralité et accueilli les Huguenots qui étaient persécutés en France. Durant le siècle des Lumières, les banquiers genevois établissent des liens étroits avec l élite des banques parisiennes et avec la Cour française. C est ainsi qu ils deviennent l une des principales sources de financement de la France. Jacques Necker, né à Genève, est nommé ministre des finances sous Louis XVI. Après la Révolution française, la ville commence à devenir un important centre de gestion de fortune 1. En 1857, la première Bourse de Suisse est fondée à Genève, avant celles de Zurich et de Bâle. Peu après, elle devient la cinquième plus grande bourse d Europe. Aujourd hui, Genève compte toujours parmi les principaux centres financiers à l échelle mondiale, en particulier en matière de gestion de fortune privée 2. Le secteur financier genevois est un moteur de l économie régionale. En 2014, quelque 120 banques étaient basées à Genève. Le secteur financier génère une part considérable de la valeur ajoutée cantonale et constitue un employeur de premier plan 3. Un secteur financier fort, tel que celui de Genève, fournit une contribution substantielle à la croissance économique. C est pourquoi il constitue une base essentielle tant pour l économie régionale que pour l ensemble de l économie suisse. La Banque nationale suisse (BNS) accorde elle aussi une très grande importance à la solidité du secteur financier. Elle interagit étroitement avec lui, et en particulier avec le secteur bancaire. Aujourd hui, j aimerais tout d abord revenir sur cette interaction entre la BNS et le secteur financier. Puis je montrerai combien l indépendance de la politique monétaire est importante pour assurer la stabilité à long terme. Toutefois, la stabilité à long terme peut générer des coûts à court terme. Ensuite, je commenterai notre politique monétaire actuelle et notre réaction face aux développements sur le plan international. Je terminerai en replaçant les défis que nous devons relever dans une perspective à long terme. 1 Youssef Cassis, «Les Capitales du Capital. Histoire des places financières internationales », Genève, Editions Slatkine, Pictet & Cie, 2005, pp Voir et 3 Voir Page 2/13

3 Interaction étroite entre la BNS et le secteur financier suisse En tant que banque centrale indépendante, la BNS a pour mandat d assurer la stabilité des prix en tenant compte de l évolution de la conjoncture en Suisse. Elle a également pour tâche de contribuer à la stabilité du système financier. Les banques, et le secteur financier en général, contribuent à la prospérité de notre pays. En effet, l intermédiation financière, la gestion de fortune et les divers services proposés par le secteur financier sont d une importance vitale pour un environnement économique efficace. De plus, ces activités créent directement et indirectement des emplois et de la valeur ajoutée. Elles sont donc sources de prospérité économique. Au premier abord, les activités et les objectifs de la BNS et ceux du secteur financier ne paraissent guère liés. Mais en réalité, ils le sont étroitement. La récente crise financière et de la dette européenne l ont bien mis en évidence. La BNS et le secteur financier ont besoin l un de l autre. Je me propose de le montrer ici (voir graphique 1). Les banques ont besoin de la BNS en tant que banque des banques. Cela vaut pour leurs différentes activités. Premièrement, les banques utilisent la monnaie émise par la BNS sous forme de numéraire dans leurs opérations quotidiennes. La crédibilité que la BNS a acquise au fil des décennies garantit la stabilité monétaire. Et une monnaie stable constitue un numéraire parfait pour les activités bancaires. Deuxièmement, la monnaie émise par la BNS est le moyen de paiement ayant cours légal en Suisse. Il s agit là des billets de banque et des avoirs que les banques détiennent en comptes de virement à la BNS. La monnaie émise par la BNS représente le point d ancrage du système monétaire suisse. Si leurs clients le désirent, les banques échangent l argent déposé par la clientèle contre des billets de banque émis par la BNS. Troisièmement, les banques utilisent l infrastructure de la BNS, le Swiss Interbank Clearing, pour effectuer leurs paiements. Enfin, quatrièmement, la BNS fournit des liquidités aux banques, qui les détiennent sous forme d avoirs en comptes de virement ou de billets de banque. Elle garantit de la sorte le bon fonctionnement du système de paiement et satisfait la demande de billets. En accomplissant son mandat, la BNS fournit des services de base nécessaires à l exécution des opérations des banques et de l ensemble du secteur financier. A l inverse, la BNS a besoin du secteur financier pour accomplir son mandat. A travers ses décisions en matière de crédit, le secteur financier transmet à l économie suisse les mesures de politique monétaire prises par la BNS. Les banques adaptent en effet les coûts des emprunts accordés aux ménages et aux entreprises. Elles tiennent compte à cet effet des conditions du marché monétaire, qui sont quant à elles déterminées par la BNS. Les banques contribuent donc, par leur activité de base, à la transmission de la politique monétaire. Plus généralement, le secteur financier transmet les changements de la politique en matière de taux d intérêt à court terme à d autres actifs assortis d échéances différentes. Cette transmission modifie dans l ensemble les rendements des actifs en francs, ce qui influence l attrait relatif de ces placements. Le cours du franc en subit lui aussi les répercussions. Or les Page 3/13

4 cours de change et les taux d intérêt déterminent les conditions monétaires en Suisse. Ils peuvent ainsi avoir un effet sur la production et l inflation. Les taux d intérêt à court terme constituent certes le principal instrument de la politique monétaire. Mais depuis quelques années, la BNS utilise les interventions sur le marché des changes comme instrument supplémentaire. Comme vous le savez, le franc suisse sert de monnaie refuge. C est pourquoi la BNS est intervenue sur le marché des changes. Nous sommes disposés à procéder au besoin à de telles interventions. Cela fait partie de notre politique monétaire actuelle. Ici aussi, les banques ont joué un rôle central dans la transmission de la politique monétaire. Elles ont fait office d intermédiaires pour les interventions de la BNS sur le marché des changes 4. Alors que la demande internationale était affaiblie et que la force du franc pesait sur le produit intérieur brut (PIB), la disponibilité du crédit a été cruciale pour l économie helvétique. Le bas niveau des taux d intérêt et l abondance des liquidités fournies par la BNS ont facilité les activités d intermédiation des banques. En bref, la politique de la BNS a soutenu les banques dans l approvisionnement de l économie réelle en crédits. Le secteur bancaire, qui est généralement pro-cyclique, a bénéficié à son tour de l amélioration des conditions économiques. La BNS a besoin d un système bancaire stable pour accomplir son mandat. La stabilité financière est capitale, pour la BNS comme pour l économie dans son ensemble. Sans elle, la Suisse perdrait son attrait en tant que place financière et comme leader en matière de gestion de fortune. En outre, seul un secteur bancaire stable et sain permet une transmission efficace de la politique monétaire de la BNS aux conditions monétaires du pays. En définitive, notre économie ne pourrait prospérer si l intermédiation financière était affaiblie. C est pourquoi la BNS a non seulement pour tâche de conduire la politique monétaire, mais aussi de contribuer à la stabilité du système financier. Le système financier ne doit pas luimême devenir une source de risques démesurés pour le reste de l économie. Des faillites résultant d une prise exagérée de risques peuvent affecter le système financier dans son ensemble et s avérer extrêmement coûteuses pour l économie. Des exigences rigoureuses en matière de fonds propres et de liquidités ainsi que l autoréglementation du secteur bancaire sont essentiels en vue d accroître la stabilité financière. De plus, il est aujourd hui largement reconnu que nous devons disposer d instruments macroprudentiels pour contrer le risque systémique. Pour cette raison, nous analysons en permanence les sources de risques touchant le système financier, et nous identifions les domaines où il est nécessaire d intervenir 5. En outre, nous contribuons à définir et à mettre en 4 Pour de plus amples informations, voir Altermatt, Lukas et Romain Baeriswyl (2015), «Effets de l expansion de la monnaie centrale sur le bilan des banques en Suisse», dans Bulletin trimestriel 1/2015, Banque nationale suisse ainsi que Auer, Raphael (2015) «Valeur refuge: la demande internationale de francs suisses durant la crise de la zone euro», dans Bulletin trimestriel 2/2015, Banque nationale suisse. 5 Voir le Rapport sur la stabilité financière, dans lequel la BNS présente chaque année son évaluation de la stabilité du système bancaire suisse: Page 4/13

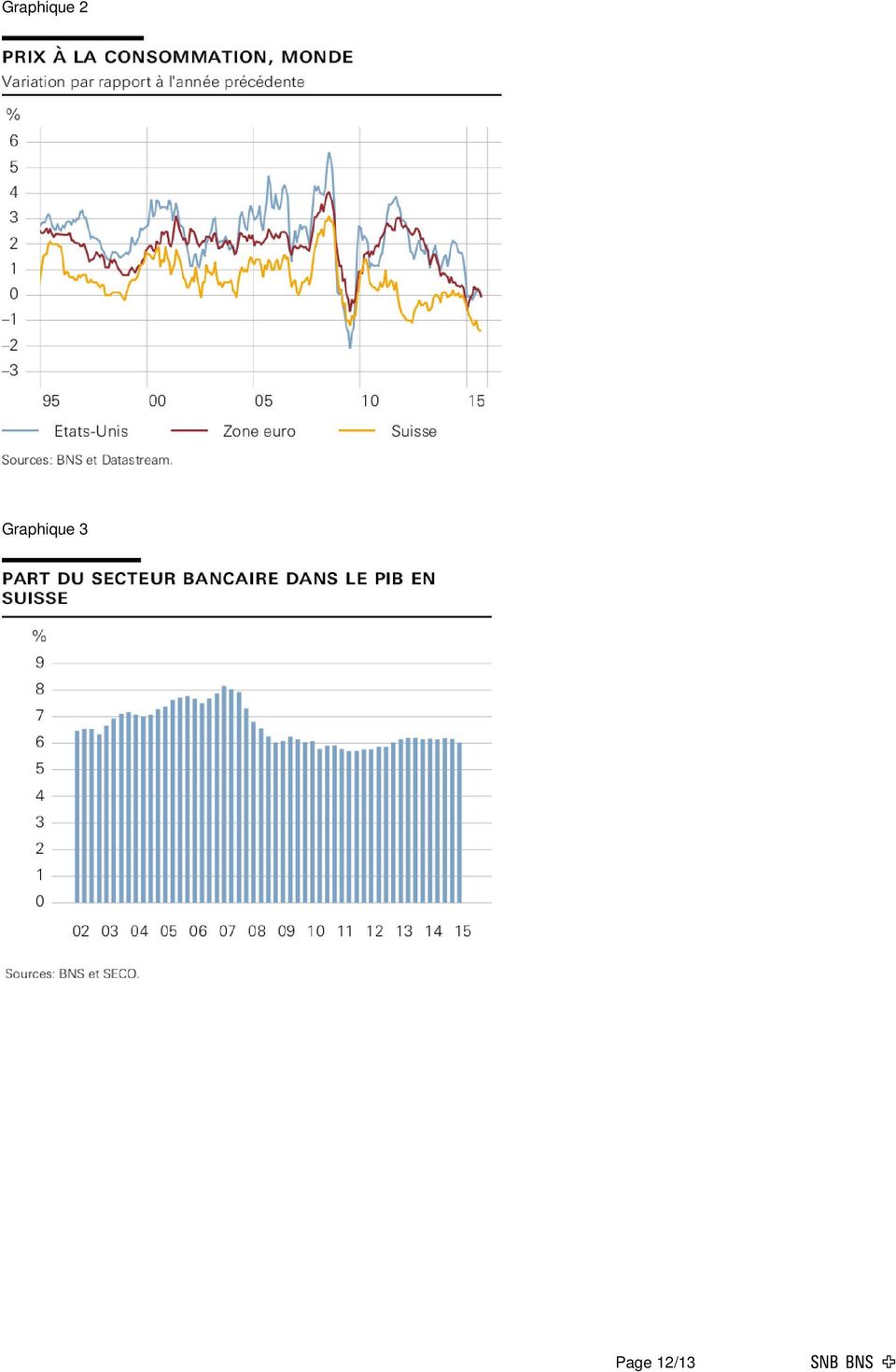

5 place un cadre réglementaire pour le secteur financier. Enfin, nous supervisons les infrastructures des marchés financiers reconnues d importance systémique. Notre but est d augmenter la résilience du secteur financier en atténuant les risques systémiques. A cette fin, nous collaborons étroitement avec l Autorité fédérale de surveillance des marchés financiers (FINMA), le Département fédéral des finances (DFF) et diverses instances internationales de normalisation. L amélioration des dispositions too big to fail que le Conseil fédéral a approuvée le 21 octobre est un exemple d une telle coopération. Les nouvelles exigences de fonds propres renforceront considérablement la résilience du système bancaire suisse. L Etat ne doit pas avoir à sauver une banque d importance systémique en période de crise. La politique monétaire et les mesures macroprudentielles sont étroitement liées. Parfois, la politique monétaire requiert un taux directeur bas pour assurer la stabilité des prix et soutenir l activité économique. C est notamment le cas lorsque le franc est surévalué. Mais le faible niveau des taux d intérêt peut entraîner des déséquilibres sur les marchés hypothécaire et immobilier. En vue d améliorer la résilience des banques face à de tels déséquilibres, des mesures macroprudentielles s avèrent nécessaires. Le volant anticyclique de fonds propres, pour lequel la BNS peut proposer des modifications, est une telle mesure. La stabilité: un avantage à long terme pouvant générer des coûts à court terme Mesdames et Messieurs, la stabilité des prix et la stabilité financière constituent effectivement des atouts importants à long terme. Cela vaut à la fois pour le secteur financier et pour l ensemble de l économie. En tant que banque centrale indépendante qui émet sa propre monnaie, la BNS est parvenue à assurer la stabilité à long terme. L inflation a été nettement plus basse et plus stable en Suisse que dans la plupart des autres pays (voir graphique 2). Notre longue histoire en matière de stabilité des prix, la fiabilité de l environnement politique et juridique ainsi que l efficacité des institutions ont conduit à un «bonus» d intérêt en Suisse. La courbe des rendements montre que ce bonus est plus important sur le long terme que sur le court terme. Les rendements des obligations d Etat à dix ans ont en général été plus faibles en Suisse que dans l Union européenne ou aux Etats-Unis. L attrait de la Suisse repose aussi sur le fait qu elle dispose de sa propre monnaie. Nous pouvons ainsi conduire notre propre politique monétaire et adapter les conditions monétaires à l économie suisse. Nous sommes ainsi à même d assurer la stabilité à long terme. Et cela représente à son tour un avantage pour toute l économie, et pour le secteur financier en particulier. En raison de la stabilité de la Suisse, les investisseurs suisses et étrangers estiment qu il est avantageux d y investir ou d y faire gérer leur fortune. Bien sûr, les services de grande qualité proposés par les banques contribuent également à l attrait de la Suisse aux yeux des investisseurs. La stabilité des prix constitue elle aussi un avantage: elle réduit l incertitude des Page 5/13

6 placements en rendant l avenir plus prévisible. Les clients des banques suisses n investissent pas exclusivement dans des actifs suisses ou libellés en francs. Mais la stabilité des conditions politiques, économiques et monétaires est l une des raisons pour lesquelles ils souhaitent que leur fortune soit gérée dans notre pays. Cette stabilité a favorisé le développement d un secteur financier robuste et attrayant au niveau international. Les banques suisses sont en effet à la pointe dans le domaine de la gestion d actifs transfrontières et de la gestion de fortune. Fin 2014, environ la moitié des actifs gérés auprès des banques en Suisse appartenaient à la clientèle étrangère 6. Le franc joue un rôle crucial dans le système financier international: en termes de volume des opérations de change, il arrivait en 2013 en sixième position des devises les plus importantes au monde 7. Le secteur bancaire est aussi une composante essentielle de l économie suisse. Il génère actuellement environ 6% du PIB (voir graphique 3). Il constitue un employeur de premier plan, qui comptait près de salariés 8 en L importance de ce secteur, mesurée par le ratio entre le total des actifs et le PIB, est grande en comparaison internationale 9. La stabilité macroéconomique est donc un avantage à long terme pour la Suisse. Le bas niveau des taux d intérêt rend l emprunt moins cher pour les entreprises et les ménages. Il entraîne ainsi une augmentation des investissements et soutient l économie réelle. La stabilité macroéconomique n est pas uniquement une condition nécessaire à une croissance économique durable. Elle a aussi favorisé la stabilité et la solidité du secteur financier. C est la stabilité à long terme, conjuguée à un travail de grande qualité, qui a permis l émergence du label suisse. Le secteur financier helvétique a non seulement bénéficié de cette image de marque, mais a aussi contribué à son essor dans le monde entier. Toutefois, la stabilité à long terme peut parfois engendrer des coûts à court terme. Une petite économie ouverte comme la Suisse peut, à court terme, être exposée à la volatilité des cours de change en raison du statut de valeur refuge de sa monnaie. Les coûts de cette volatilité sont par moments considérables. Dans le passé, les fortes fluctuations du franc ont eu de grandes répercussions sur l économie suisse. Au début des années 1990, durant la crise du Système monétaire européen, le franc s est par exemple sensiblement apprécié par rapport aux devises européennes. L économie entière a dû s adapter à une monnaie forte. Plus récemment, la Suisse a été lourdement affectée par les turbulences internationales survenues depuis le début de la crise financière. L économie suisse et les perspectives d inflation ont subi de fortes pressions à la baisse en raison de l extrême appréciation du 6 Association suisse des banquiers, Banking Barometer, septembre Banque des règlements internationaux, enquête triennale Exprimé en équivalents plein temps. 9 Voir Groupe d experts chargé du développement de la stratégie en matière de marchés financiers. Rapport final, 1 er décembre 2014 et l annexe 4 Examen du régime suisse too big to fail en comparaison internationale. Bases de l examen prévu par l art. 52 de la loi sur les banques, p. 58. Page 6/13

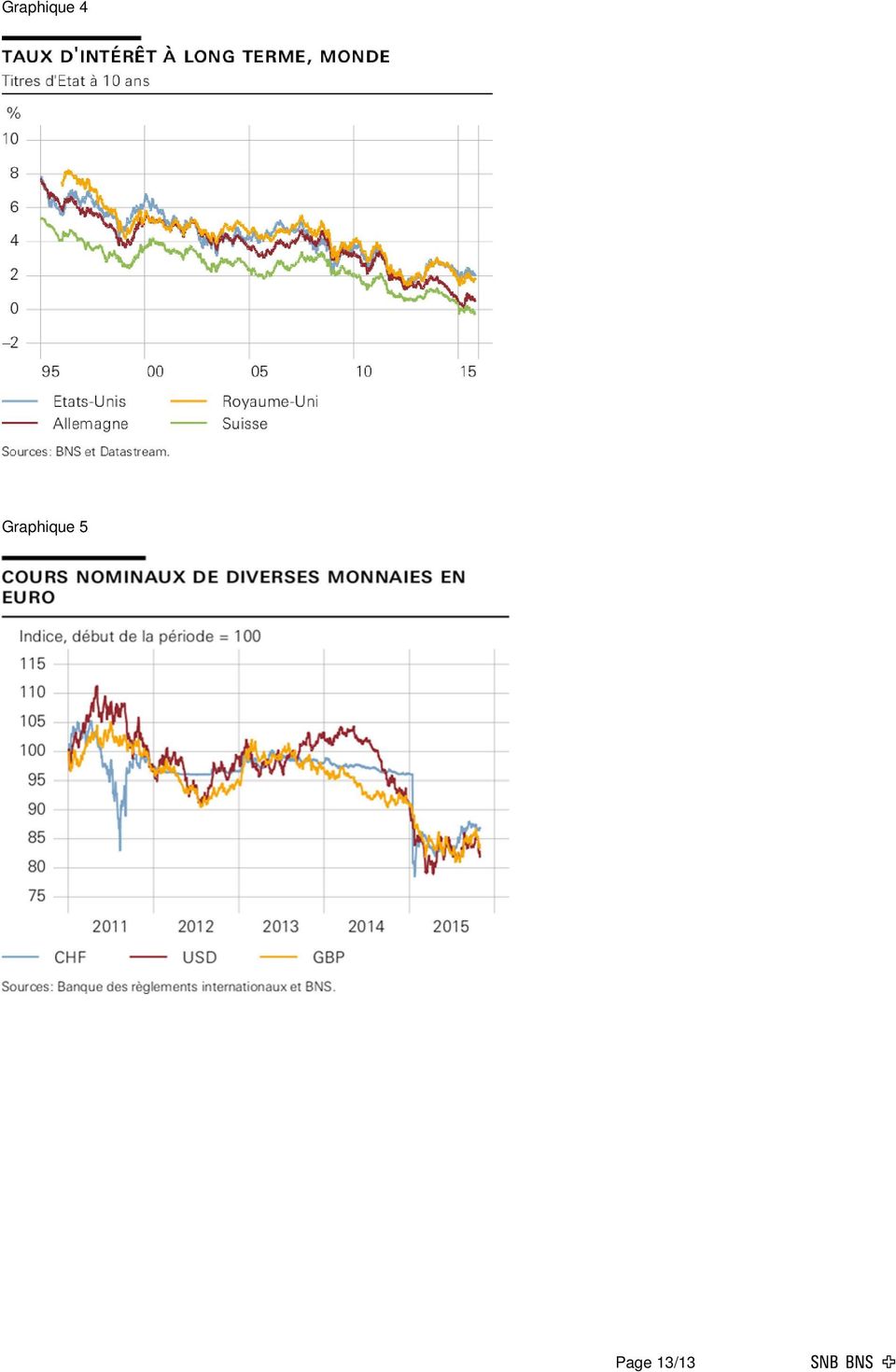

7 franc, de la faiblesse de la demande internationale et de la volatilité des marchés financiers. Notre monnaie demeure par conséquent nettement surévaluée. Le secteur financier a lui aussi souffert des effets de la crise récente sur la Suisse et sur le franc. La balance des transactions courantes montre par exemple que les exportations de commissions bancaires ont chuté depuis la crise financière. En effet, toute l économie helvétique a dû s adapter aux nouvelles conditions monétaires au niveau international. A la BNS aussi, nous avons axé notre politique monétaire sur cette situation nouvelle et difficile. La politique monétaire pendant la crise financière et la crise de la dette souveraine en Europe Mesdames et Messieurs, l économie suisse subit actuellement des chocs venant de l étranger. Dans un tel contexte, la BNS vise à atténuer les coûts à court terme, sans compromettre les objectifs de politique monétaire à long terme. Ces dernières années, la politique monétaire a dû réagir aux changements soudains sur les marchés internationaux et aux risques géopolitiques qui menaçaient l économie réelle et la stabilité des prix à moyen terme en Suisse. Il s agissait d ajuster nos réactions afin de réduire les coûts à court terme tout en préservant la stabilité acquise au cours des quarante dernières années de politique monétaire indépendante. Pour relever ces défis, nous avons dû recourir à des instruments non conventionnels dans la mise en œuvre de notre politique monétaire. Notre politique monétaire actuelle repose sur deux piliers, qui sont conçus de sorte à atténuer les pressions à la hausse sur le franc. Le premier pilier est le taux d intérêt négatif appliqué aux avoirs en comptes de virement à la BNS. Le second pilier est la disposition de la BNS à intervenir au besoin sur le marché des changes. La Banque nationale suit très attentivement les développements sur ce marché ainsi que les effets qu ils peuvent avoir sur l économie suisse. A l échelle internationale, les taux d intérêt ont affiché une tendance à la baisse pendant plus de deux décennies (voir graphique 4). Cette évolution reflète, d une part, un fléchissement global de l inflation. D autre part, les programmes d assouplissement quantitatif mis en place par diverses banques centrales face à la crise financière ont encore fait baisser les taux d intérêt, qui sont désormais proches de zéro. Dans un monde financier interconnecté, les taux d intérêt suisses ne pouvaient pas échapper à cette forte et constante tendance à la baisse. Le niveau généralement très bas des rendements nominaux a réduit l écart entre les taux suisses et étrangers. Fin 2014, l écart entre les taux d intérêt à court terme sur les actifs en euros et les actifs en francs avait pratiquement disparu. Comme je l ai exposé précédemment, les taux d intérêt sont traditionnellement plus bas en Suisse qu à l étranger. Toutefois, pendant la crise financière, les taux d intérêt ont plus fortement fléchi à l étranger qu en Suisse. Les taux étant proches de zéro tant en Suisse qu à l étranger, les écarts de taux entre les placements en euros et ceux en francs ont fondu. Page 7/13

8 Cette évolution a provoqué des pressions à la hausse sur le franc. Une réduction de l écart de taux augmente l attrait des placements en francs. L appétit des investisseurs, tant suisses qu étrangers, s est accru pour les actifs libellés en francs. Dans un contexte marqué par la crise financière et de la dette et par de grands risques géopolitiques, une réduction de l écart de taux rend le franc particulièrement attrayant pour les investisseurs. Il importe cependant de remarquer que la situation actuelle n est pas comparable à celle qui prévalait en A l époque, le franc s appréciait fortement par rapport à toutes les monnaies, et nous avons réagi en introduisant le cours plancher. Aujourd hui, la situation se caractérise plutôt par une faiblesse générale de la monnaie unique. Ainsi, l euro s est fortement déprécié non seulement face au franc, mais aussi face à d autres monnaies importantes telles que le dollar des Etats-Unis ou la livre sterling à la fin de 2014 et au début de 2015 (voir graphique 5). Dans ce nouvel environnement, nous avons introduit le taux d intérêt négatif pour rétablir en partie les écarts de taux traditionnels entre les placements en euros et les placements en francs. Les conditions monétaires ont été adaptées en raison de la divergence entre la politique monétaire suisse et celles menées à l étranger. Les taux d intérêt à court terme étant nuls dans la zone euro, le taux d intérêt négatif suisse a contribué à rétablir, au moins en partie, l écart qui existait avant la crise. La baisse des taux d intérêt en Suisse renchérit les placements en francs par rapport à ceux libellés en monnaies étrangères. Elle réduit ainsi l attrait relatif du franc et contrebalance les pressions haussières. Le taux d intérêt négatif appliqué aux avoirs à vue à la BNS est conçu de sorte à permettre aux taux d intérêt de jouer à nouveau un rôle important dans la transmission de la politique monétaire. Depuis 2000, la BNS remplit son mandat en matière de stabilité des prix principalement à l aide d un instrument: le taux d intérêt à court terme auquel les banques prêtent et empruntent des liquidités. Le taux d intérêt négatif appliqué aux avoirs à vue à la BNS se répercute sur les taux d intérêt appliqués aux différentes échéances. Par le biais des marchés financiers et du secteur bancaire, il agit aussi sur l ensemble de l économie. Cette modification globale des rendements des actifs en francs influe sur leur attrait et, en conséquence, sur le cours du franc. La politique actuelle de taux négatif se distingue des mesures extraordinaires prises par les autorités suisses à la fin des années A cette époque, des intérêts négatifs étaient directement prélevés sur les dépôts en francs de la clientèle étrangère. De plus, les particuliers et les entreprises établis en Suisse n avaient pas le droit de vendre des titres suisses à des nonrésidents. Ces mesures et restrictions, qui visaient explicitement la clientèle étrangère, ne se sont toutefois pas avérées très efficaces, car il y avait trop de possibilités de les contourner. De plus, elles ont provoqué de grandes distorsions et ont eu un impact négatif sur le positionnement de la Suisse comme centre financier et comme place internationale de gestion de fortune. Le taux d intérêt négatif que nous appliquons aujourd hui est plus efficace. Il agit en effet sur les conditions macroéconomiques dans leur ensemble, sans laisser de possibilité de contournement, et il n entrave pas le libre-échange. Page 8/13

9 Le taux d intérêt négatif peut être certes douloureux pour les banques et les investisseurs en général. Mais il constitue une mesure importante qui permet, dans les circonstances actuelles, de garantir à long terme la stabilité macroéconomique. Il rend la détention d actifs libellés en francs plus chère en comparaison avec d autres monnaies. Ainsi, il atténue les pressions à la hausse sur le franc et réduit les coûts d adaptation que l économie suisse doit supporter. Par conséquent, il soutient aussi le secteur financier. Actuellement, le taux négatif est donc un pilier fondamental de notre politique monétaire. Cependant, il importe de relever qu il est une réponse à l environnement international actuel et qu il ne représente pas un équilibre à long terme. Défis pour l avenir et perspectives à long terme Mesdames et Messieurs, j en viens maintenant à la fin de mon exposé. A l avenir, un secteur financier robuste et en état de fonctionner restera essentiel pour la Suisse. En effet, ce secteur apporte une contribution substantielle au PIB et propose des services financiers indispensables à l économie. Ces prestations doivent aussi être fournies lorsque l activité économique se contracte ou que des mesures extraordinaires de politique monétaire sont prises. Dès lors, il importe que les banques demeurent résilientes, même dans un contexte difficile. Il est par ailleurs primordial que le secteur financier s adapte à l environnement actuel et qu il relève les défis auxquels il est confronté. La phase de repli conjoncturel durant la récente crise a été suivie par des transformations du cadre réglementaire. Je pense notamment à Bâle III, aux mesures too big to fail destinées aux banques d importance systémique et au volant anticyclique de fonds propres. Ces transformations sont nécessaires pour augmenter la résilience. Les banques doivent également s adapter aux nouveaux besoins de la clientèle et à un environnement plus concurrentiel et plus international 10. Ce processus d ajustement n est certes pas aisé pour le secteur financier, mais il lui sera bénéfique à long terme. La BNS doit elle aussi faire face à des défis. La nette surévaluation actuelle du franc entraîne des coûts macroéconomiques en termes de croissance et d emploi ainsi qu une inflation négative. Ces coûts doivent être mis en regard des bénéfices à long terme découlant de la stabilité macroéconomique. Il n en reste pas moins qu ils imposent à l économie un douloureux processus d adaptation. Notre politique monétaire actuelle reflète donc ce contexte économique difficile. Les deux piliers de notre politique le taux d intérêt négatif et notre disposition à intervenir au besoin sur le marché des changes contribuent à réduire la nette surévaluation du franc et à garantir la stabilité des prix à long terme. Pour finir, j aimerais souligner une nouvelle fois que le secteur financier et la BNS ont besoin l un de l autre pour atteindre leurs objectifs respectifs. D une part, la BNS agit comme la banque des banques: elle fournit une monnaie stable, des liquidités et un système de paiement 10 Voir aussi Fondation Genève Place Financière, Enquête conjoncturelle , octobre Ce document énumère les défis auxquels la place financière de Genève est confrontée. Page 9/13

10 indispensables aux banques. En garantissant la stabilité des prix et en contribuant à la stabilité financière, la BNS concourt à la mise en place de conditions permettant au secteur financier de prospérer. Les banques tirent avantage d une économie solide et d une stabilité macroéconomique à long terme. D autre part, le secteur financier agit comme intermédiaire entre les décisions de politique monétaire et l ensemble de l économie. Il contribue à l efficacité du système économique et à la prospérité de notre pays. La BNS a donc besoin d un secteur bancaire compétitif et stable pour accomplir son mandat. En règle générale, les objectifs à long terme de la BNS et ceux du secteur bancaire vont de pair. La stabilité monétaire et un système financier robuste sont dans leur intérêt commun. Ces deux buts représentent des atouts à long terme pour l ensemble de l économie et pour la Suisse en général. Mesdames et Messieurs, je vous remercie de votre attention. Page 10/13

11 Graphiques Graphique 1 Source: BNS. Page 11/13

12 Graphique 2 Graphique 3 Page 12/13

13 Graphique 4 Graphique 5 Page 13/13

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

La mise en œuvre de la politique monétaire suisse

La mise en œuvre de la politique monétaire suisse La Banque nationale suisse (BNS) dispose aujourd hui d instruments efficaces et souples pour mettre en œuvre sa politique monétaire. Depuis l an 2000,

La mise en œuvre de la politique monétaire suisse La Banque nationale suisse (BNS) dispose aujourd hui d instruments efficaces et souples pour mettre en œuvre sa politique monétaire. Depuis l an 2000,

La place bancaire de Zurich. Faits et chiffres Edition 2015/2016

La place bancaire de Zurich Faits et chiffres Edition 2015/2016 Avant-propos Pour la région zurichoise, la place bancaire de Zurich revêt une importance décisive. Elle apporte une contribution significative

La place bancaire de Zurich Faits et chiffres Edition 2015/2016 Avant-propos Pour la région zurichoise, la place bancaire de Zurich revêt une importance décisive. Elle apporte une contribution significative

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers»

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers» Discours de Christian Noyer Gouverneur de la Banque de France

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers» Discours de Christian Noyer Gouverneur de la Banque de France

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

1. Introduction. 2. Un changement profond d environnement. 2.1... en Europe

M. Roth s interroge sur la relation entre le franc suisse et l euro Exposé de M. Jean-Pierre Roth, Vice-président de la Direction générale de la Banque nationale suisse, à la Chambre de Commerce Suisse

M. Roth s interroge sur la relation entre le franc suisse et l euro Exposé de M. Jean-Pierre Roth, Vice-président de la Direction générale de la Banque nationale suisse, à la Chambre de Commerce Suisse

Pièces et timbres spéciaux pour le 100 e anniversaire de la Banque nationale suisse

Communiqué de presse Börsenstrasse 15 Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Berne, le 22 février 2007 Pièces et timbres spéciaux pour le 100 e anniversaire de la Banque nationale suisse

Communiqué de presse Börsenstrasse 15 Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Berne, le 22 février 2007 Pièces et timbres spéciaux pour le 100 e anniversaire de la Banque nationale suisse

Banque nationale suisse Résultat de l exercice 2014

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

3 ) Les limites de la création monétaire

Les limites de la création monétaire") 3 ) Les limites de la création monétaire Si un banquier n a besoin que de son stylo pour créer de la monnaie, on peut se demander ce qui empêche une création infinie de monnaie. En fait, la création monétaire

3 ) Les limites de la création monétaire Si un banquier n a besoin que de son stylo pour créer de la monnaie, on peut se demander ce qui empêche une création infinie de monnaie. En fait, la création monétaire

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

La Banque nationale en bref

La Banque nationale en bref La Banque nationale en bref Table des matières 2 La Banque nationale en bref Introduction 5 1 Le mandat de la Banque nationale 6 2 La stratégie de politique monétaire 9 3 La

La Banque nationale en bref La Banque nationale en bref Table des matières 2 La Banque nationale en bref Introduction 5 1 Le mandat de la Banque nationale 6 2 La stratégie de politique monétaire 9 3 La

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

QU EST-CE QU UNE BANQUE? 2 E PARTIE Les banques et la crise financière

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

2.1.2. La fixation du taux de change sur le marché

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

La guerre des devises, une source d opportunités Mars 2015

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

Ordonnance relative à la loi fédérale sur la Banque nationale suisse

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Options en matière de réforme des systèmes financiers

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

LE DOLLAR. règne en maître, par défaut

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

Thème 2 : la monnaie et les banques : le carburant de notre économie

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Investir sur les marchés de taux au sein des pays émergents

Gestion obligataire Investir sur les marchés de taux au sein des pays émergents Nous pensons que la répression financière se prolongera encore plusieurs années. Dans cet intervalle, il sera de plus en

Gestion obligataire Investir sur les marchés de taux au sein des pays émergents Nous pensons que la répression financière se prolongera encore plusieurs années. Dans cet intervalle, il sera de plus en

Les échanges Internationaux. L environnement monétaire international

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Notes d allocution de la présidente et première dirigeante de la SADC, Michèle Bourque

1 Notes d allocution de la présidente et première dirigeante de la SADC, Michèle Bourque Autorité de règlement de faillite : le nouveau rôle de la SADC CD Howe Institute 9 juin 2014 INTRODUCTION Bonjour,

1 Notes d allocution de la présidente et première dirigeante de la SADC, Michèle Bourque Autorité de règlement de faillite : le nouveau rôle de la SADC CD Howe Institute 9 juin 2014 INTRODUCTION Bonjour,

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

L UNION BANCAIRE 1. LE MÉCANISME DE SURVEILLANCE UNIQUE (MSU) 1.1. PRÉPARATION

1.1. PRÉPARATION") 1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

L importance du secteur bancaire suisse

Août 2012 L importance du secteur bancaire suisse Une étude économique L importance du secteur bancaire suisse ASB Août 2012 1 L importance du secteur bancaire suisse Executive summary 5 1 Le secteur bancaire

Août 2012 L importance du secteur bancaire suisse Une étude économique L importance du secteur bancaire suisse ASB Août 2012 1 L importance du secteur bancaire suisse Executive summary 5 1 Le secteur bancaire

FONDS DE PLACEMENTS IMMOBILIERS SUISSES

FONDS DE PLACEMENTS IMMOBILIERS SUISSES Octobre 2011 Gabriela TURCATTI Jordi GUILLO SOMMAIRE IMMOBILIER SUISSE 3 CATÉGORIES L immobilier résidentiel 4 L immobilier commercial 5 L immobilier de bureau 5

FONDS DE PLACEMENTS IMMOBILIERS SUISSES Octobre 2011 Gabriela TURCATTI Jordi GUILLO SOMMAIRE IMMOBILIER SUISSE 3 CATÉGORIES L immobilier résidentiel 4 L immobilier commercial 5 L immobilier de bureau 5

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Bref portrait. LGT Bank (Suisse) SA

SA") Bref portrait LGT Bank (Suisse) SA S.A.S. le Prince Max von und zu Liechtenstein (à gauche) et Heinrich Henckel (à droite) Votre partenaire pour des générations Chère cliente, cher client, Au cours de

Bref portrait LGT Bank (Suisse) SA S.A.S. le Prince Max von und zu Liechtenstein (à gauche) et Heinrich Henckel (à droite) Votre partenaire pour des générations Chère cliente, cher client, Au cours de

Comité monétaire et financier international

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

AS Equities Opportunity Switzerland (CHF)

") AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

Rapport du vérificateur général du Canada à la Chambre des communes

Printemps 2012 Rapport du vérificateur général du Canada à la Chambre des communes CHAPITRE 3 La dette portant intérêt Bureau du vérificateur général du Canada Avis au lecteur : Le Bureau du vérificateur

Printemps 2012 Rapport du vérificateur général du Canada à la Chambre des communes CHAPITRE 3 La dette portant intérêt Bureau du vérificateur général du Canada Avis au lecteur : Le Bureau du vérificateur

Déclaration de M. Philipp Hildebrand, Président de la Direction générale de la Banque nationale suisse

Déclaration de M. Philipp Hildebrand, Président de la Direction générale de la Banque nationale suisse Berne, le 9 janvier 2012 Ce que la Banque nationale suisse (BNS) a pu accomplir depuis ma nomination

Déclaration de M. Philipp Hildebrand, Président de la Direction générale de la Banque nationale suisse Berne, le 9 janvier 2012 Ce que la Banque nationale suisse (BNS) a pu accomplir depuis ma nomination

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE)

") RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE) apperçu des Principaux risques et caractéristiques Annexe 2 Table des matières 1. Préambule 5 2. Informations générales sur les risques 6 2.1 Introduction

RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE) apperçu des Principaux risques et caractéristiques Annexe 2 Table des matières 1. Préambule 5 2. Informations générales sur les risques 6 2.1 Introduction

Comité monétaire et financier international

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Le futur doit s ancrer dans l histoire

Conférence de presse du 3 septembre 2013 Le texte prononcé fait foi. Le futur doit s ancrer dans l histoire Patrick Odier, Président du Conseil d administration, Association suisse des banquiers Mesdames,

Conférence de presse du 3 septembre 2013 Le texte prononcé fait foi. Le futur doit s ancrer dans l histoire Patrick Odier, Président du Conseil d administration, Association suisse des banquiers Mesdames,

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

Septembre 2013. Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Deutsche Bank AG (DE) (A+/A2) BRL 6,15% 2018. Deutsche Bank Une opportunité d investissement en réal brésilien. A quoi vous attendre?

(A+/A2) BRL 6,15% 2018. Deutsche Bank Une opportunité d investissement en réal brésilien. A quoi vous attendre?") Deutsche Bank Une opportunité d investissement en réal brésilien Type d investissement Ce produit est une obligation. En souscrivant à cette obligation, vous prêtez de l argent à l émetteur qui s engage

Deutsche Bank Une opportunité d investissement en réal brésilien Type d investissement Ce produit est une obligation. En souscrivant à cette obligation, vous prêtez de l argent à l émetteur qui s engage

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Nickel. Fiche d information. Introduction. Trading sur nickel

Nickel Fiche d information Introduction Trading sur nickel Les usages du nickel, en tant que métal d alliage, sont extraordinairement variés. Son point de fusion élevé et sa résistance à la corrosion font

Nickel Fiche d information Introduction Trading sur nickel Les usages du nickel, en tant que métal d alliage, sont extraordinairement variés. Son point de fusion élevé et sa résistance à la corrosion font

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

STATE STREET INVESTMENT ANALYTICS ANNONCE LES RÉSULTATS DE SON INDICE DES CAISSES DE PENSION SUISSES AU QUATRIÈME TRIMESTRE

STATE STREET INVESTMENT ANALYTICS ANNONCE LES RÉSULTATS DE SON INDICE DES CAISSES DE PENSION SUISSES AU QUATRIÈME TRIMESTRE L indice des caisses de pension suisses affiche un rendement en baisse de 8,79

STATE STREET INVESTMENT ANALYTICS ANNONCE LES RÉSULTATS DE SON INDICE DES CAISSES DE PENSION SUISSES AU QUATRIÈME TRIMESTRE L indice des caisses de pension suisses affiche un rendement en baisse de 8,79

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Enquête sur les perspectives des entreprises

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Zurich Invest Target Investment Fund

Pour une constitution de patrimoine structurée et flexible Zurich Invest Target Investment Fund Le Target Investment Fund de Zurich Invest SA est une solution de placement flexible et intelligente vous

Pour une constitution de patrimoine structurée et flexible Zurich Invest Target Investment Fund Le Target Investment Fund de Zurich Invest SA est une solution de placement flexible et intelligente vous

La dette extérieure nette du Canada à la valeur marchande

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? 2. Comment se forme une bulle? 3. Comment détermine t on si il y a une bulle?

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? Une bulle immobilière est caractérisée par une hausse rapide de la valeur des biens immobiliers. Elle caractérise un écart important et persistant

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? Une bulle immobilière est caractérisée par une hausse rapide de la valeur des biens immobiliers. Elle caractérise un écart important et persistant

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

Fonds de placement Le modèle adapté à chaque type d investisseur.

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

3L indépendance de la Banque Nationale. 3economiesuisse rejette l idée d un programme. 3economiesuisse réclame un moratoire sur

Franc fort : renforcer la place économique suisse dossierpolitique 2 février 2015 Numéro 1 Franc suisse. Le 15 janvier 2015, la Banque Nationale Suisse (BNS) a annoncé qu elle ne défendait plus le taux

Franc fort : renforcer la place économique suisse dossierpolitique 2 février 2015 Numéro 1 Franc suisse. Le 15 janvier 2015, la Banque Nationale Suisse (BNS) a annoncé qu elle ne défendait plus le taux

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

Chapitre 9 : Les étapes de la construction de l Europe monétaire

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance?

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Impartition réussie du soutien d entrepôts de données

La force de l engagement MD POINT DE VUE Impartition réussie du soutien d entrepôts de données Adopter une approche globale pour la gestion des TI, accroître la valeur commerciale et réduire le coût des

La force de l engagement MD POINT DE VUE Impartition réussie du soutien d entrepôts de données Adopter une approche globale pour la gestion des TI, accroître la valeur commerciale et réduire le coût des

la voie bilatérale reste la meilleure option

WWW.ELECTIONS.CH FICHE THEMATIQUE : SUISSE-UE la voie bilatérale reste la meilleure option L UE est un des principaux partenaires commerciaux de la Suisse. A l inverse, la Suisse est le deuxième partenaire

WWW.ELECTIONS.CH FICHE THEMATIQUE : SUISSE-UE la voie bilatérale reste la meilleure option L UE est un des principaux partenaires commerciaux de la Suisse. A l inverse, la Suisse est le deuxième partenaire

LA FEUILLE DE CHÊNE. Depuis 150 ans, la Banque Piguet est toujours jeune, comme la feuille de chêne qui la symbolise. Le chêne représente

LA FEUILLE DE CHÊNE Depuis 150 ans, la Banque Piguet est toujours jeune, comme la feuille de chêne qui la symbolise. Le chêne représente la force et la solidité. Sa feuille matérialise la vitalité qu elle

LA FEUILLE DE CHÊNE Depuis 150 ans, la Banque Piguet est toujours jeune, comme la feuille de chêne qui la symbolise. Le chêne représente la force et la solidité. Sa feuille matérialise la vitalité qu elle

Floored Floater sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation»

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

RAPPORT D'EXPERT SUR LE COÛT DE LA DETTE FINANCIÈRE BANQUE NATIONALE

A Demande R-3541 2004 RAPPORT D'EXPERT SUR LE COÛT DE LA DETTE FINANCIÈRE BANQUE NATIONALE LOUIS SIMARD ET PAUL-ANDRÉ PINSONNAULT Original: 2004-09-30 HQD-11, Document 8 Page 1 de 33 LE FINANCEMENT D

A Demande R-3541 2004 RAPPORT D'EXPERT SUR LE COÛT DE LA DETTE FINANCIÈRE BANQUE NATIONALE LOUIS SIMARD ET PAUL-ANDRÉ PINSONNAULT Original: 2004-09-30 HQD-11, Document 8 Page 1 de 33 LE FINANCEMENT D

Session de printemps Compte rendu de la 1 ère semaine

Session de printemps Compte rendu de la 1 ère semaine 5 mars 2012 Au cours de la première semaine de la session, le Conseil national a renvoyé le projet du Conseil fédéral demandant la modification de

Session de printemps Compte rendu de la 1 ère semaine 5 mars 2012 Au cours de la première semaine de la session, le Conseil national a renvoyé le projet du Conseil fédéral demandant la modification de

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Floored Floater. Cette solution de produit lui offre les avantages suivants:

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Sony» sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Sony» Dans l environnement actuel caractérisé par

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Sony» sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Sony» Dans l environnement actuel caractérisé par

I / Un marché planétaire de la devise

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

4. Quels sont les investissements réalisés par les fonds de private equity?

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

Protégez vous contre l inflation

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

La monnaie, les banques et les taux d intérêt

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Tout sur le compte WIR Le support des PME par excellence

Tout sur le compte WIR Le support des PME par excellence 1 Sommaire Les avantages d une participation WIR Les avantages d une participation WIR page 1 Succès avec WIR page 2 Budget WIR et placement des

Tout sur le compte WIR Le support des PME par excellence 1 Sommaire Les avantages d une participation WIR Les avantages d une participation WIR page 1 Succès avec WIR page 2 Budget WIR et placement des

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole: