Avertissement : Le kit de communication a vocation à être adapté au contexte propre à chaque organisme.

|

|

|

- Sophie Archambault

- il y a 8 ans

- Total affichages :

Transcription

1 Avertissement : Le kit de communication a vocation à être adapté au contexte propre à chaque organisme. Le kit présente les éléments clés du nouveau modèle de gestion découlant de l application du décret GBCP. Le kit est destiné à être présenté en interne soit aux instances dirigeantes, soit à l ensemble des personnels pour une première approche (personnes qui ne sont pas forcément concernées directement par le projet). Pour approfondir les sujets et former l équipe projet par exemple, il est possible de consulter le Dossier de Prescriptions Générales (voir lien à la fin de la présentation). Champ d application : L article 3 du décret GBCP précise les organismes entrant dans le champ d application des dispositions du titre III. Ces organismes (dénommés ci-après «les organismes»), définis dans l article 1er sont les suivants : 1

. Pour approfondir les sujets et former l équipe projet par exemple, il est possible de consulter le Dossier de Prescriptions Générales (voir lien à la fin de la présentation).")

2 les personnes morales de droit public relevant des administrations publiques (APU) en dehors de l État, des collectivités territoriales et de leurs établissements publics et des établissements publics de santé, figurant dans la liste établie par arrêté conjoint du ministre chargé de l économie et du ministre chargé du budget ; les personnes morales de droit privé, après avis conforme du ministre chargé du budget et lorsque leurs statuts le prévoient ; les personnes morales de droit public qui ne relèvent pas de la catégorie des administrations publiques, sauf si leurs statuts en disposent autrement. 1

3 2

4 Le décret s inscrit dans une dynamique globale de modernisation de la gestion publique. A l instar de la loi organique relative au lois de finances (LOLF) qui a remplacé l ordonnance de 1959, le décret remplace le règlement général de la comptabilité publique (RGCP) de 1962 comme cadre réglementaire pour les organismes. Certains articles du décret sont entrés en vigueur au 01/01/2013, d autres seront mis en œuvre progressivement jusqu au 01/01/2016, où l ensemble du décret devra s appliquer. Les évolutions fonctionnelles et réglementaires ne se limitent pas au décret GBCP : mise en application d ici 2016 des normes comptables applicables aux organismes publics, d un plan de compte unique pour l ensemble des organismes et de la nouvelle instruction comptable. Les modalités de mise en œuvre pour les organismes feront l objet d arrêtés d application qui seront publiés jusqu en Informations complémentaires: Entrée en vigueur de l ensemble des dispositions particulières du décret: Présentation du budget en autorisation d engagement, crédits de paiement, prévisions de recettes et autorisations d emplois : exercice 2016 (États présentés pour information dès le vote du budget 2013 par l organe délibérant) 3

5 Vote du compte financier par l organe délibérant : Vote pour les exercices 2012 à 2014 avant l expiration du 3 e mois suivant la clôture de l exercice A compter de l exercice 2015, vote avant l expiration du 2 e mois suivant la clôture de l exercice Autorisations des dépôts et placements : Pour les autorisations en vigueur au 1 er janvier 2013, elles seront caduques à compter du 1 er juillet

6 Le décret relatif à la Gestion Budgétaire et Comptable Publique (GBCP), publié en novembre 2012, a pour objectif de moderniser la gestion des organismes publics. Il s inscrit dans un contexte plus global: -d abord européen : le renforcement de la gouvernance économique, enjeu européen majeur, s accompagne d une harmonisation des cadres budgétaires et comptables des APU des états membres(directive 2011/85/UE du 8 novembre 2011) -puis national: la LOLF adoptée en 2001 a lancé un processus profond de modernisation des fonctions comptables et financières pour l ensemble de la sphère publique. Informations complémentaires: Enjeux pour les organismes: Premier objectif du décret GBCP : développer une démarche de pilotage au sein des organismes, afin de donner une meilleure visibilité et une meilleure maîtrise des engagements à impact pluriannuel et faciliter le pilotage de la trésorerie. Second objectif du décret GBCP : amélioration de la qualité comptable par la tenue de 2 comptabilités distinctes. Avant la mise en œuvre du décret : une comptabilité générale jouant un rôle pivot, 4

7 support de la comptabilité budgétaire qui n est pas autonome. Après la mise en œuvre du décret : des comptabilités générale et budgétaire qui s articulent, complétées, le cas échéant par des comptabilités analytiques et auxiliaires. L'information sur la situation financière de l'organisme est enrichie, la nouvelle comptabilité budgétaire complétant la vision patrimoniale par une vision de l'ensemble des engagements pris et une visibilité accrue sur les encaissements et les décaissements. Troisième objectif du décret GBCP : améliorer l efficience de la gestion des organismes et permettre de fluidifier l ensemble des processus, pour des gains de temps et d efficacité ; recentrer les services opérationnels vers leur cœur de métier. Quatrième objectif du décret GBCP : harmoniser les cadres budgétaire et comptable des organismes. Le décret donne un cadre nouveau qui tend à harmoniser les pratiques budgétaire et comptable de l ensemble des organismes. TRANSITION AVEC LA PAGE SUIVANTE : Après les objectifs du décret (au niveau stratégique), les limites opérationnelles du modèle actuel sont présentées. 4

.")

.")

8 Le budget devrait financer et permettre de piloter les activités des services opérationnels et non consister à déterminer la nature des dépenses à venir des services. Par exemple, il s agit de financer une activité de reprographie et non la location de matériel et l achat de fournitures (encre et papier). Au moment de la comptabilisation d un mandat, le paiement de la dépense est la plupart du temps déjà inéluctable (commande passée, service fait et facture reçue). Piloter la dépense nécessite de contrôler en amont la soutenabilité budgétaire d un engagement juridique avant sa notification et pour son montant total (ce que ne permet pas l engagement comptable). TRANSITION AVEC LA PAGE SUIVANTE : Après les objectifs du décret et les limites du modèle actuel, sont présentés les concepts clés et en quoi le décret DGCP fait évoluer favorablement le cadre. 5

.")

9 6

10 Les planches suivantes traitent ces principaux concepts par ordre d importance. Les destinations représentent les activités de l organisme dans le référentiel budgétaire proposé. 7

11 Zoom sur les AE Les AE budgétisées pour une année doivent couvrir au plus près l estimation des engagements que l organisme sera autorisé, par l organe délibérant, à souscrire dans l année. Les AE correspondent ainsi à ce qui est financièrement quantifié de manière certaine dans les actes d engagement et que l organisme devra payer «quoi qu il arrive» (sauf non réalisation de la prestation prévue). Les engagements peuvent avoir une portée annuelle ou pluriannuelle, et relèvent de dépenses de fonctionnement, d investissement, ou le cas échéant, d intervention. Les AE sont soumises au principe d annualité des crédits. Zoom sur les CP Les CP budgétisés pour une année sont évalués à hauteur des prévisions de décaissements pour l exercice concerné, compte tenu du rythme de réalisation des engagements (que ces engagements aient été pris l année de l exercice ou les années antérieures). Les CP sont soumis au principe d annualité des crédits. Cas particulier : La budgétisation des dépenses de personnel est réalisée en AE=CP, cf. article 181 du décret GBCP. 8

12 Pour un exercice donné, il n y a pas de lien direct entre le montant global des AE et le montant global des CP. Il n y a pas de transcription à l identique entre les AE et CP de l organisme et les AE et les CP des tutelles (notamment la décision d attribution de la subvention). 8

13 Le budget est présenté en AE/CP au vote de l organe délibérant. Ce dernier dispose d une visibilité sur les dépenses à engager et les paiements à réaliser. Le budget est présenté en dépenses par destinations qui représentent les activités opérationnelles de l organisme, en cohérence avec la déclinaison de sa stratégie et en recettes par origines qui représentent les sources de financement (ventes, contrats, subventions, mécénats, ). Les recettes sont par défaut globalisées et le cas échéant fléchées. Les engagements juridiques et les consommations d AE associées ne donnent lieu à aucun impact sur les CP. Les besoins annuels en CP sont déterminés par les conditions d exécution des dépenses (factures en attente de paiement, service fait en attente de facture, engagements juridiques en attente de livraison, AE non encore engagées). Les recettes sont comptabilisées budgétairement lors du rapprochement de l encaissement avec le titre de recette. Les AE et les CP alimentent la comptabilité budgétaire. À travers un double niveau de consommation à l engagement (consommation des AE à la commande) et au paiement (consommation des CP lors de l émission du paiement), ils permettent de piloter l exécution du budget tout au long de l exercice. 9

14 TRANSITION AVEC LA PAGE SUIVANTE : Par ailleurs, les AE et les CP permettent de juger de la soutenabilité budgétaire à travers une prévision pluriannuelle (programmation). 9

15 La stratégie de l organisme est définie en cohérence avec la politique publique mise en œuvre par les tutelles. La nomenclature des destinations de l organisme doit s articuler au premier niveau avec les missions de l organisme et avec les actions des programmes des tutelles. Seule la programmation permet de se placer dans une perspective budgétaire pluriannuelle en complément (et en justification) des budgets annuels. Dans ce contexte, le budget annuel est élaboré sur la base des éléments de programmation pluriannuelle relatifs à l exercice. Inversement, la programmation fournit les éléments de justification du budget annuel en le replaçant dans son contexte pluriannuel. Cette démarche n est pas spécifique à l enveloppe d investissement mais concerne aussi les dépenses de fonctionnement. La programmation des AE est contrainte par la programmation des CP dans une perspective pluriannuelle. Pour 100 d AE consommées, il y aura 100 de CP consommés à terme. La programmation des CP est contrainte par la programmation des recettes dans une perspective d équilibre pluriannuel. La programmation doit également être réalisée pour les recettes, notamment si l organisme dispose de ressources propres ou pour des financements pluriannuels. La programmation porte au moins sur les enveloppes budgétaires (fonctionnement, investissement, personnel, intervention), les destinations et éventuellement sur les 10

16 structures budgétaires et organisationnelles (responsables budgétaires, services opérationnels). La programmation pluriannuelle peut aussi porter sur les opérations ou projets qui doivent être suivis individuellement et faire l objet d un référentiel dédié. 10

17 Le dialogue de gestion : -permet un pilotage et une gestion concertés des politiques, de la délégation des responsabilités et de la mise à disposition des moyens, -permet aux responsables à tous niveaux de s'entendre sur la déclinaison des objectifs, des moyens et des modes de pilotage, -identifie les leviers d action dont dispose l établissement pour tenir ses objectifs et choisir les plans d action à mettre en œuvre. 11

18 C est bien la livraison une fois certifiée qui crée le droit du fournisseur à être payé et qui doit se traduire par une écriture comptable. La livraison constitue la critère de rattachement des charges à l exercice en application des nouvelles normes comptables. Les règles de comptabilité générale des organismes, tout comme celles de l État, ne se distinguent de celles applicables aux entreprises privées qu en raison des spécificités de leur action (article 56 du décret GBCP). Elles font l objet d un recueil des normes comptables des organismes décliné dans des instructions comptables. Le service fait doit faire référence à un engagement juridique (une livraison porte sur une commande). L écriture comptable qui découle du service fait est déduite de la nature de l achat porté par l engagement juridique. Les comptabilités générale et budgétaire répondent à des principes qui leur sont propres : -en comptabilité budgétaire: la consommation des AE est opérée lors de la souscription des engagements juridiques, à hauteur du montant ferme déterminé à l égard d un tiers; le rattachement à l exercice budgétaire est le paiement pour les dépenses (et leur consommation en CP) et l encaissement pour les recettes; 12

. Elles font l objet d un recueil des normes comptables des organismes décliné dans des instructions comptables.")

19 -en comptabilité générale (comptabilité en droits constatés), les règles de rattachement à l exercice des charges et produits sont la naissance de l obligation ou du droit. 12

et de la recette. Cette restructuration doit se faire dans le cadre d un renforcement de la démarche de contrôle interne.")

20 La fluidification des processus et le pilotage de la gestion reposent sur une structuration optimisée de la chaîne de traitement de la dépense (engagement juridique, service fait, demande de paiement) et de la recette. Cette restructuration doit se faire dans le cadre d un renforcement de la démarche de contrôle interne. Les verrous et contrôles a priori grevant l efficience sont remplacés par des contrôles a posteriori, lorsque la nature des risques le permet. Il s agit de réduire le nombre de contrôles et de les positionner de manière optimale. Sur le plan des systèmes d information : -le premier objectif est d optimiser la traçabilité des informations dans le système : retrouver des pièces, des écritures, lier les deux - le second objectif est de sécuriser le processus en gérant les droits et les accès des différents acteurs dans le système, via des habilitations ; -le troisième objectif est une fluidification du processus permise par la mise en place de circuits de validation dans l outil : des workflows. 13

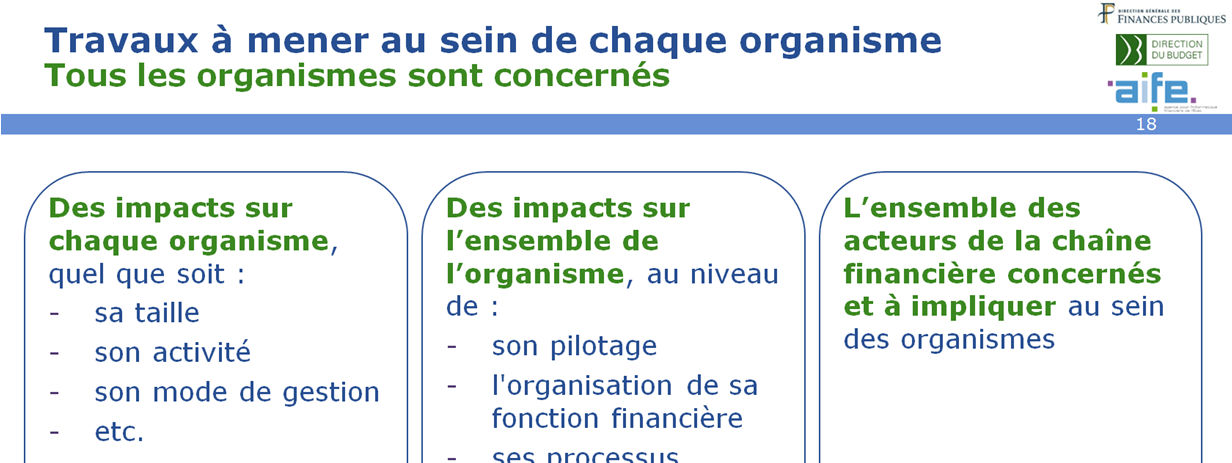

21 Chaque service doit se recentrer sur son cœur de métier. Dans le nouveau modèle de gestion : -le service métier opérationnel n a pas vocation à traiter le volet financier des dépenses et des recettes mais seulement exprimer des besoins et à vérifier les livraisons associées ; -les services financiers traitent l ensemble des opérations financières (de la souscription des engagements juridiques au traitement des factures en passant par la certification du service fait) ; -les services comptables traitent les écritures comptables correspondantes et procèdent aux paiements et aux encaissements. Dans certains cas d organisation, ils peuvent intervenir dès la réception et le traitement des factures : services facturiers. Les organisations actuelles diffèrent généralement de cette cible. Les impacts organisationnels du nouveau modèle de gestion doivent être pris en compte dès le lancement du projet de déploiement du décret GBCP que doit mener chaque organisme. 14

22 Le contrôle interne comptable a pour objet la maîtrise des risques afférents à la poursuite des objectifs de qualité des comptes, depuis le fait générateur d une opération jusqu à son dénouement comptable. Le contrôle interne budgétaire a pour objet de maitriser les risques afférents à la poursuite des objectifs de qualité de la comptabilité budgétaire et de soutenabilité de la programmation et de son exécution. Il repose sur un découpage de la fonction financière et comptable des organismes en processus comptables. La démarche de maîtrise des risques financiers et comptables vise à formaliser les dispositifs de contrôle existant sur les processus comptables représentant les plus forts enjeux (en termes financiers, organisationnels, sociaux, etc.). La mise en œuvre du décret GBCP offre l opportunité de renforcer le dispositif existant. Dans une perspective d amélioration de la fluidité des processus, les contrôles bloquants systématiques doivent être remplacés par des contrôles a posteriori et par sondage, dès lors que l activité de l organisme est maîtrisée (dispositif de contrôle interne et efficace). 15

23 Engagement comptable(préalable ou concomitant à l engagement juridique) Il n a plus de sens dans le nouveau cadre de gestion : -la consommation d AE ne peut être réalisée que pour une finalité parfaitement identifiée, incompatible avec la notion d engagement comptable global. -l engagement juridique, qui consomme les AE, est la première étape du nouveau processus de la dépense. Il se substitue à l engagement comptable spécifique. Contrairement à l engagement comptable, l engagement juridique peut avoir une portée pluriannuelle. Les prévisions d engagements juridiques sont intégrées dans la programmation. Le pilotage des AE et des CP en continu (prévision et écart prévision/réalisation) se substitue à la notion de réservation de crédits également portée par l engagement comptable. Micro enveloppes limitatives Cette pratique est incompatible avec la programmation et la mutualisation des crédits. Elle ne permet pas la réactivité en cas d aléas de gestion même mineurs dans la mesure où elle peut bloquer la réalisation de toute dépense imprévue. Les délais de redistribution des crédits grèvent l efficience de la chaîne d acquisition et pénalise l activité métier. Période budgétaire complémentaire Cette pratique était liée aux périodes complémentaires comptables. Elle va à l encontre 16

24 du principe d annualité budgétaire qui repose sur une règle intangible de rattachement des dépenses et des recettes aux exercices budgétaires. Bon à payer sur la facture Il représentait le service fait qui doit à présent être réalisé et comptabilisé (valorisé par un montant) dès la réception des biens et services et donc avant la réception de la facture. La numérotation continue sans interruption des pièces (mandats, titres, bordereaux, etc.) Cette fonctionnalité permettait au comptable de contrôler l exhaustivité des pièces transmises par l ordonnateur. Les systèmes d information sont à même d identifier de manière unique chaque objet et d en assurer la traçabilité. Les bordereaux de mandats et de titres Il s agissait de sécuriser la transmission des pièces de l ordonnateur au comptable en les regroupant par lot sur lequel était réalisé des contrôles (montants cumulés, signature, etc.). Dans les systèmes d informations qui permettent de gérer un flux continu entre l ordonnateur et le comptable, le recours à des bordereaux est sans objet. Les ressources affectées Le dispositif des ressources affectées va disparaître en Le besoin correspondant doit être traité sous la forme d opérations pour le compte de tiers ou le cas échéant selon la méthode des recettes fléchées. 16

25 Le décret GBCP est un projet de transformation pour l ensemble de l organisme avec des enjeux multiples, et par exemple : - stratégique : pour mieux piloter / programmer ; -organisationnel : pour être plus efficace et efficient sur les processus de la chaine financière ; -RH : pour compléter la démarche de professionnalisation des équipes, renforcer la culture budgétaire et comptable ; -SI : pour rendre les outils comptables et budgétaires plus efficients et en ligne avec les nouvelles exigences réglementaires. 17

26 18

27 Quatre volets de réflexion : au-delà des impacts du décret DGCP sur les techniques comptables et budgétaires, les changements pourront être de nature différente selon les organismes : -stratégique : vue l ampleur des changements à effectuer, le projet doit reposer sur une vision stratégique des travaux à mener et doit être piloté au plus haut niveau de responsabilité dans l organisme. -fonctionnel sur la base des attendus du décret GBCP et des normes comptables (déclinés opérationnellement dans le DPG) : évolution des rôles et des responsabilités entre les différents acteurs de la chaine budgétaire et comptable et modification des processus budgétaires et comptables associés jusqu à la réflexion plus globale sur l efficience de l organisation de la chaine comptable et budgétaire (Exemple : par la mise en place de services facturiers) -humain : afin d accompagner les changements éventuels d organisation, de culture, de mode de management (avec une responsabilisation plus forte des managers qui vont devenir de véritables pilotes de leur budget et de leur stratégie / plan d actions (traduit ensuite en dépenses et recettes)). -outil : l évolution en conséquence des systèmes d information (capacité des SI à traiter les nouveaux processus / rôles / fonctionnalités / restitutions engendrés par le décret 19

28 GBCP) Il est à noter que l outil n est pas le point d entrée des travaux même si ces contraintes peuvent être prises en compte pour l étude des aspects fonctionnels et organisationnels. 19

29 20

30 21

31 Accompagnement réaliser en coordination avec les ministères de tutelle 22

32 23

33 4 documents sont mis à disposition des organismes pour les aider dans la mise en œuvre du décret : - Kit projet pour organiser le projet GBCP au sein de chaque organisme - Kit de communication pour présenter les attendus du projet à l ensemble de chaque organisme (il s agit d une sensibilisation aux principales règles fonctionnelles et aux impacts organisationnels) - Kit Organisation pour aider à la réflexion sur les impacts organisationnels et à la définition d une organisation cible - Supports de formation pour un approfondissement des concepts fonctionnels à destination de l équipe projet dans un premier temps, puis de l ensemble des utilisateurs concernés par les nouveaux dispositifs

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

Exécution des recettes non fiscales

Exécution des recettes non fiscales Macro processus n 5 SOMMAIRE Fascicule descriptif à macro maille Edition de janvier 2009 Table des Matières 1. Objet du manuel...5 1.1. Présentation du document...5

Exécution des recettes non fiscales Macro processus n 5 SOMMAIRE Fascicule descriptif à macro maille Edition de janvier 2009 Table des Matières 1. Objet du manuel...5 1.1. Présentation du document...5

Yourcegid Secteur Public Finances : Une réponse globale aux nouveaux enjeux de la fonction publique. Collectivités. Finances

Yourcegid Secteur Public Finances : Une réponse globale aux nouveaux enjeux de la fonction publique Collectivités Finances Parce que votre organisation est unique, parce que vos besoins sont propres à

Yourcegid Secteur Public Finances : Une réponse globale aux nouveaux enjeux de la fonction publique Collectivités Finances Parce que votre organisation est unique, parce que vos besoins sont propres à

Le projet Chorus a été conçu pour doter. Chorus : résultats et perspectives

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

Retour d expérience sur la mise en place du SERVICE FACTURIER

Retour d expérience sur la mise en place du SERVICE FACTURIER Réunion des Musées Nationaux Grand Palais des Champs-Elysées 10 et 13 mars 2014 Sommaire de la présentation 1- Le contexte 2- Présentation

Retour d expérience sur la mise en place du SERVICE FACTURIER Réunion des Musées Nationaux Grand Palais des Champs-Elysées 10 et 13 mars 2014 Sommaire de la présentation 1- Le contexte 2- Présentation

Présentation des macroprocessus SOMMAIRE

Présentation des macroprocessus SOMMAIRE Edition de mars 2009 Table des Matières 1. Liminaire... 5 2. Qu est ce que le référentiel des macro-processus?... 6 2.1. La mise en œuvre de la LOLF...6 2.2. Une

Présentation des macroprocessus SOMMAIRE Edition de mars 2009 Table des Matières 1. Liminaire... 5 2. Qu est ce que le référentiel des macro-processus?... 6 2.1. La mise en œuvre de la LOLF...6 2.2. Une

Rapport technique n 8 :

Modernisation de l action publique Groupe de travail interministériel sur les agences et opérateurs de l Etat Rapport technique n 8 : L'appui des têtes de réseau interministérielles en matière de fonctions

Modernisation de l action publique Groupe de travail interministériel sur les agences et opérateurs de l Etat Rapport technique n 8 : L'appui des têtes de réseau interministérielles en matière de fonctions

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

REPUBLIQUE DU BENIN MINISTERE DE L ECONOMIE ET DES FINANCES Unité de Gestion de la Réforme des Finances Publiques (RAPPORT GENERAL PROVISOIRE)

") REPUBLIQUE DU BENIN MINISTERE DE L ECONOMIE ET DES FINANCES Unité de Gestion de la Réforme des Finances Publiques ETUDE D IMPACT DE LA NOUVELLE NOMENCLATURE BUDGETAIRE ET COMPTABLE DE L ETAT SUR LES APPLICATIONS

REPUBLIQUE DU BENIN MINISTERE DE L ECONOMIE ET DES FINANCES Unité de Gestion de la Réforme des Finances Publiques ETUDE D IMPACT DE LA NOUVELLE NOMENCLATURE BUDGETAIRE ET COMPTABLE DE L ETAT SUR LES APPLICATIONS

CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER

CONTROLE GENERAL ECONOMIQUE ET FINANCIER MISSION AUDIT 3, boulevard Diderot 75572 PARIS CEDEX 12 CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER CHARTE DE L'AUDIT Validée par le comité des audits du 4 avril 2012

CONTROLE GENERAL ECONOMIQUE ET FINANCIER MISSION AUDIT 3, boulevard Diderot 75572 PARIS CEDEX 12 CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER CHARTE DE L'AUDIT Validée par le comité des audits du 4 avril 2012

Ressources APIE. La comptabilisation des actifs immatériels : enjeux et applications. immatériel. Pour comprendre. En bref

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des actifs immatériels : enjeux et applications En bref L État est riche d un patrimoine immatériel inestimable.

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des actifs immatériels : enjeux et applications En bref L État est riche d un patrimoine immatériel inestimable.

Direction du budget I Recueil des règles de comptabilité budgétaire de l Etat I J.O. du 25 juillet 2014

de l Etat 2 INTRODUCTION L article 54 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) prévoit que les règles des composantes de la comptabilité publique

de l Etat 2 INTRODUCTION L article 54 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) prévoit que les règles des composantes de la comptabilité publique

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

La modernisation de la gestion publique au sein des EPSCP. Colloque des Agents Comptables. 05 juin 2015

La modernisation de la gestion publique au sein des Colloque des Agents Comptables 05 juin 2015 EPSCP Frédéric Dehan Directeur Général des Services Université de Strasbourg 1) Des éléments de contexte

La modernisation de la gestion publique au sein des Colloque des Agents Comptables 05 juin 2015 EPSCP Frédéric Dehan Directeur Général des Services Université de Strasbourg 1) Des éléments de contexte

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Le nouveau cadre budgétaire

Le nouveau cadre budgétaire Le cadre budgétaire actuel des établissements publics locaux d enseignement remonte aux lois de décentralisation de 1983 et à la création des EPLE en 1985 ; il est décrit dans

Le nouveau cadre budgétaire Le cadre budgétaire actuel des établissements publics locaux d enseignement remonte aux lois de décentralisation de 1983 et à la création des EPLE en 1985 ; il est décrit dans

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Comptes consolidés de l Etat : étapes préalables

Comptes consolidés de l Etat : étapes préalables Séminaire relatif à la pertinence des IPSAS et normes comptables européennes Cour des comptes 25 mars 2013 Comptes consolidés de l Etat : étapes préalables

Comptes consolidés de l Etat : étapes préalables Séminaire relatif à la pertinence des IPSAS et normes comptables européennes Cour des comptes 25 mars 2013 Comptes consolidés de l Etat : étapes préalables

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

L audit des établissements publics locaux d enseignement

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

CHARTE BUDGET PARTICIPATIF

CHARTE BUDGET PARTICIPATIF PREAMBULE Depuis 2001, la Ville de Paris a associé les Parisiens de façon accrue à la politique municipale, en s appuyant notamment sur les conseils de quartier, les comptes

CHARTE BUDGET PARTICIPATIF PREAMBULE Depuis 2001, la Ville de Paris a associé les Parisiens de façon accrue à la politique municipale, en s appuyant notamment sur les conseils de quartier, les comptes

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Mission d assistance technique de l AFRITAC Centre ATELIER TECHNIQUE SUR LA STRUCTURATION DES PROGRAMMES BUDGETAIRES

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

La Caisse nationale de solidarité pour l autonomie, Etablissement public administratif créé par la loi du 30 juin 2004. Recrute

La Caisse nationale de solidarité pour l autonomie, Etablissement public administratif créé par la loi du 30 juin 2004 Recrute Le/la directeur(trice) adjoint(e) de l établissement I. Les missions et l

La Caisse nationale de solidarité pour l autonomie, Etablissement public administratif créé par la loi du 30 juin 2004 Recrute Le/la directeur(trice) adjoint(e) de l établissement I. Les missions et l

Lilurti ÉgQ.//ti Fr41rrnili. RbuBLlQ.UE FJtANÇAISE LE SECRETAIRE D'ETAT CHARGE DU BUDGET

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

Lilurti ÉgQ.//ti Fr41rrnili RbuBLlQ.UE FJtANÇAISE LE MINISTRE DES FINANCES ET DES COMPTES PUBLICS LE SECRETAIRE D'ETAT CHARGE DU BUDGET LE SECRETAIRE D'ETAT CHARGE DE LA REFORME DE L'ETAT ET DE LA SIMPLIFICATION

Ressources APIE. La comptabilisation des frais de R&D. de l immatériel. Pour agir. En bref. Agence du patrimoine immatériel de l État

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

C ) Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats

Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats") C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

Référentiel métier de Directeur des Soins en établissement et en institut de formation mars 2010

Référentiel métier de Directeur(trice) des soins Ce référentiel intègre à la fois le métier Directeur(trice) des soins en établissement et celui de Directeur(trice) des soins en institut de formation paramédicale.

Référentiel métier de Directeur(trice) des soins Ce référentiel intègre à la fois le métier Directeur(trice) des soins en établissement et celui de Directeur(trice) des soins en institut de formation paramédicale.

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

L impact des réformes en cours sur la budgétisation des dépenses de personnel

L impact des réformes en cours sur la budgétisation des dépenses de personnel Atelier régional sur le pilotage de la masse salariale Abidjan, 8 au 12 avril 2013 Bruno Imbert, Conseiller résident AFRITAC

L impact des réformes en cours sur la budgétisation des dépenses de personnel Atelier régional sur le pilotage de la masse salariale Abidjan, 8 au 12 avril 2013 Bruno Imbert, Conseiller résident AFRITAC

Edito. Merci à toutes celles et ceux qui ont participé à ces travaux. Bonne lecture.

Edito C est avec plaisir que l Académie se penche à nouveau sur une problématique du secteur public. Le cahier n 18 s intéressait à la qualité comptable au sein des collectivités territoriales. Cette fois,

Edito C est avec plaisir que l Académie se penche à nouveau sur une problématique du secteur public. Le cahier n 18 s intéressait à la qualité comptable au sein des collectivités territoriales. Cette fois,

Sujets d actualité, débats, perspectives, enjeux Tendances Achats vous donne la parole et analyse pour vous le monde des Achats.

Sujets d actualité, débats, perspectives, enjeux Tendances Achats vous donne la parole et analyse pour vous le monde des Achats. DEMATERIALISATION DES FACTURES FOURNISSEURS : PROJET ACHATS OU PROJET D

Sujets d actualité, débats, perspectives, enjeux Tendances Achats vous donne la parole et analyse pour vous le monde des Achats. DEMATERIALISATION DES FACTURES FOURNISSEURS : PROJET ACHATS OU PROJET D

- OCTOBRE 2007 - Inspection générale de l administration de l éducation nationale et de la recherche. Inspection générale des finances N 2007-091

Inspection générale des finances N 2007-M-067-04 Inspection générale de l administration de l éducation nationale et de la recherche N 2007-091 Cahier des charges établi en vue de l élargissement des compétences

Inspection générale des finances N 2007-M-067-04 Inspection générale de l administration de l éducation nationale et de la recherche N 2007-091 Cahier des charges établi en vue de l élargissement des compétences

COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

Service de Coopération et d Action Culturelle AMBASSADE DE FRANCE AU SENEGAL -------- Pôle de la Coopération Non Gouvernementale COOPERATION DECENTRALISEE ET RESEAU FRANÇAIS DU TRESOR PUBLIC A L ATTENTION

La dévolution du patrimoine aux établissements d enseignement supérieur. Contribution à la mission de contrôle du Sénat

La dévolution du patrimoine aux établissements d enseignement supérieur Contribution à la mission de contrôle du Sénat Avril 2010 Avant-propos La présente contribution est issue des travaux effectués par

La dévolution du patrimoine aux établissements d enseignement supérieur Contribution à la mission de contrôle du Sénat Avril 2010 Avant-propos La présente contribution est issue des travaux effectués par

Charte de l Evaluation des Formations par les étudiants

Charte de l Evaluation des Formations par les étudiants 1 Charte de l Evaluation des Formations par les étudiants I. Le contexte institutionnel La démarche de l UdS en matière de qualité des formations

Charte de l Evaluation des Formations par les étudiants 1 Charte de l Evaluation des Formations par les étudiants I. Le contexte institutionnel La démarche de l UdS en matière de qualité des formations

I OBJECTIF PROFESSIONNEL DU CQPM

COMMISSION PARITAIRE NATIONALE DE L'EMPLOI DE LA METALLURGIE Qualification : 1997 03 42 69 0156 Catégorie : C* Dernière modification : 10/09/2009 REFERENTIEL DU CQPM TITRE DU CQPM : Chargé (e) de travaux

COMMISSION PARITAIRE NATIONALE DE L'EMPLOI DE LA METALLURGIE Qualification : 1997 03 42 69 0156 Catégorie : C* Dernière modification : 10/09/2009 REFERENTIEL DU CQPM TITRE DU CQPM : Chargé (e) de travaux

Présentation. Intervenant EURISTIC. Jean-Louis BAUDRAND Directeur associé

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

Programme national «très haut débit»

Liberté. Égalité. Fraternité RÉPUBLIQUE FRANÇAISE Programme national «très haut débit» - 1 - Sommaire I. ENJEU 3 II. DESCRIPTION GENERALE 4 III. PILOTAGE DU PROGRAMME 4 IV. PHASE DE LANCEMENT DU PROGRAMME

Liberté. Égalité. Fraternité RÉPUBLIQUE FRANÇAISE Programme national «très haut débit» - 1 - Sommaire I. ENJEU 3 II. DESCRIPTION GENERALE 4 III. PILOTAGE DU PROGRAMME 4 IV. PHASE DE LANCEMENT DU PROGRAMME

Accompagnement RH des projets de transformation des organisations

Accompagnement RH des projets de transformation des organisations La conduite d un projet de réorganisation : Un exercice complexe ET délicat! Confrontée à une dégradation continue de sa compétitivité,

Accompagnement RH des projets de transformation des organisations La conduite d un projet de réorganisation : Un exercice complexe ET délicat! Confrontée à une dégradation continue de sa compétitivité,

Éléments juridiques sur la carte d achat

Annexe 2 Éléments juridiques sur la carte d achat Définition et champ d application. La carte d achat est une [art. 1.] modalité d exécution des marchés publics. C est donc à la fois une modalité de commande

Annexe 2 Éléments juridiques sur la carte d achat Définition et champ d application. La carte d achat est une [art. 1.] modalité d exécution des marchés publics. C est donc à la fois une modalité de commande

Liberté' Êgaliré Fraternité RÉPUBLIQUE FRANÇAISE

Liberté' Êgaliré Fraternité RÉPUBLIQUE FRANÇAISE Paris. le 13 AOUT 2014 [)1Jl.1:,-'T!(l" Dl' BI'])(iEI DIRJ':CTIO" (ie'-.tiuu: DES Jï",,\'-.CI:S 1'1 BU(HES 75572 P,\!US ftdl); l,: ITu:noc 753 I~(j, RI,T

Liberté' Êgaliré Fraternité RÉPUBLIQUE FRANÇAISE Paris. le 13 AOUT 2014 [)1Jl.1:,-'T!(l" Dl' BI'])(iEI DIRJ':CTIO" (ie'-.tiuu: DES Jï",,\'-.CI:S 1'1 BU(HES 75572 P,\!US ftdl); l,: ITu:noc 753 I~(j, RI,T

Ministère de l intérieur --------

Ministère de l intérieur -------- Examen professionnel d ingénieur principal des systèmes d information et de communication du ministère de l intérieur Session 2013 Meilleure copie Sujet n 1 - Réseaux

Ministère de l intérieur -------- Examen professionnel d ingénieur principal des systèmes d information et de communication du ministère de l intérieur Session 2013 Meilleure copie Sujet n 1 - Réseaux

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Définition. Caractéristiques. - Du partage des ressources : espace de stockage, imprimantes, lignes de communication.

CONNECTER LES SYSTEMES ENTRE EUX L informatique, au cœur des tâches courantes, a permis de nombreuses avancées technologiques. Aujourd hui, la problématique est de parvenir à connecter les systèmes d information

CONNECTER LES SYSTEMES ENTRE EUX L informatique, au cœur des tâches courantes, a permis de nombreuses avancées technologiques. Aujourd hui, la problématique est de parvenir à connecter les systèmes d information

DEPENSES PUBLIQUES ET CONTRÔLE DES FINANCES PUBLIQUES EN FRANCE GASTOS PUBLICOS E CONTROLE DAS FINANCAS PUBLICAS NA FRANCA

DEPENSES PUBLIQUES ET CONTRÔLE DES FINANCES PUBLIQUES EN FRANCE GASTOS PUBLICOS E CONTROLE DAS FINANCAS PUBLICAS NA FRANCA - 5 novembre 2014 5 de novembro de 2014 - David BARES Directeur du pôle Gestion

DEPENSES PUBLIQUES ET CONTRÔLE DES FINANCES PUBLIQUES EN FRANCE GASTOS PUBLICOS E CONTROLE DAS FINANCAS PUBLICAS NA FRANCA - 5 novembre 2014 5 de novembro de 2014 - David BARES Directeur du pôle Gestion

Identification, évaluation et gestion des incidents

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

Mission Provisions Note d analyse de l exécution budgétaire 2014

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

Nouveau processus budgétaire. performance: Le projet tunisien

Nouveau processus budgétaire axé sur le résultat r et la performance: Le projet tunisien Mohsen Thabet Ministère des Finances Unité GBO Atelier GBO Tunis 26-27 27 Juin Plan de l interventionl 1. Système

Nouveau processus budgétaire axé sur le résultat r et la performance: Le projet tunisien Mohsen Thabet Ministère des Finances Unité GBO Atelier GBO Tunis 26-27 27 Juin Plan de l interventionl 1. Système

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

Décrets, arrêtés, circulaires. Textes généraux. Ministère des affaires sociales, du travail et de la solidarité

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

LA SPECIALITE DES CREDITS. I - La spécialité des crédits dans les budgets des collectivités territoriales

LA SPECIALITE DES CREDITS Grand principe de droit budgétaire il est appliqué dans les budgets locaux comme dans le budget de l Etat. I - La spécialité des crédits dans les budgets des collectivités territoriales

LA SPECIALITE DES CREDITS Grand principe de droit budgétaire il est appliqué dans les budgets locaux comme dans le budget de l Etat. I - La spécialité des crédits dans les budgets des collectivités territoriales

Sage 100. pour les PME. Faites de votre gestion un levier de performance

Sage 100 pour les PME Faites de votre gestion un levier de performance À propos de Sage Leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde* Plus de 6 millions d entreprises

Sage 100 pour les PME Faites de votre gestion un levier de performance À propos de Sage Leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde* Plus de 6 millions d entreprises

QUESTIONS. décembre 2014

QUESTIONS RéPONSES RELATIF à l agrément, aux missions et au fonctionnemement des organismes paritaires collecteurs agréés au titre de la formation professionnelle continue décembre 2014 questions-réponses

QUESTIONS RéPONSES RELATIF à l agrément, aux missions et au fonctionnemement des organismes paritaires collecteurs agréés au titre de la formation professionnelle continue décembre 2014 questions-réponses

Plan de maîtrise des risques de la branche Retraite Présentation générale

DIRECTION DELEGUEE DIRECTION FINANCIERE ET COMPTABLE YC/PR/MS Le 18 novembre 2011 Plan de maîtrise des risques de la branche Retraite Présentation générale Le plan de maîtrise des risques de la Branche

DIRECTION DELEGUEE DIRECTION FINANCIERE ET COMPTABLE YC/PR/MS Le 18 novembre 2011 Plan de maîtrise des risques de la branche Retraite Présentation générale Le plan de maîtrise des risques de la Branche

Dossier de presse L'archivage électronique

Dossier de presse L'archivage électronique Préambule Le développement massif des nouvelles technologies de l information et de la communication (TIC) a introduit une dimension nouvelle dans la gestion

Dossier de presse L'archivage électronique Préambule Le développement massif des nouvelles technologies de l information et de la communication (TIC) a introduit une dimension nouvelle dans la gestion

Guide d audit des établissements d enseignement supérieur et de recherche en vue de l optimisation des fonctions de support

Juillet 2010 Inspection générale de l administration de l Éducation nationale et de la Recherche Guide d audit des établissements d enseignement supérieur et de recherche en vue de l optimisation des fonctions

Juillet 2010 Inspection générale de l administration de l Éducation nationale et de la Recherche Guide d audit des établissements d enseignement supérieur et de recherche en vue de l optimisation des fonctions

Réunion Information Investissements d Avenir

Réunion Information Investissements d Avenir Logiciel Embarqué et Objets Connectés Sophia, 16 Juillet 2013 Investissements Avenir : Réorientation Réorientation de 2,2 Mds$ du budget non engagé des IA Soutien

Réunion Information Investissements d Avenir Logiciel Embarqué et Objets Connectés Sophia, 16 Juillet 2013 Investissements Avenir : Réorientation Réorientation de 2,2 Mds$ du budget non engagé des IA Soutien

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME

FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME ENTREPRISES, INVESTISSEZ DANS VOTRE AVENIR AVEC LA FORMATION PROFESSIONNELLE. FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME 1 SOMMAIRE INTRODUCTION

FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME ENTREPRISES, INVESTISSEZ DANS VOTRE AVENIR AVEC LA FORMATION PROFESSIONNELLE. FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME 1 SOMMAIRE INTRODUCTION

La réforme : une opportunité pour la fonction formation

Nombreux sont les articles concernant la réforme de la formation professionnelle. Grâce à ses experts qui récoltent l information législative et réglementaire à sa source, Demos fait un tour d horizon

Nombreux sont les articles concernant la réforme de la formation professionnelle. Grâce à ses experts qui récoltent l information législative et réglementaire à sa source, Demos fait un tour d horizon

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

La participation financière des collectivités territoriales à la protection sociale complémentaire de leurs agents

La participation financière des collectivités territoriales à la protection sociale complémentaire de leurs agents La protection sociale complémentaire des agents de la fonction publique territoriale est

La participation financière des collectivités territoriales à la protection sociale complémentaire de leurs agents La protection sociale complémentaire des agents de la fonction publique territoriale est

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

RÉSEAU INSTITUTIONNEL DE FORMATION. INC - 27 janvier 2014

RÉSEAU INSTITUTIONNEL DE FORMATION INC - 27 janvier 2014 DIAGNOSTIC DU RÉSEAU INSTITUTIONNEL DE FORMATION SOMMAIRE La formation et le RIF : constats Les engagements de la COG Ucanss 2013-2016 La création

RÉSEAU INSTITUTIONNEL DE FORMATION INC - 27 janvier 2014 DIAGNOSTIC DU RÉSEAU INSTITUTIONNEL DE FORMATION SOMMAIRE La formation et le RIF : constats Les engagements de la COG Ucanss 2013-2016 La création

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 1 RELATIF AUX NORMES COMPTABLES APPLICABLES AUX ETATS MEMBRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 1 RELATIF AUX NORMES COMPTABLES APPLICABLES AUX ETATS MEMBRES Directive n 03/11-UEAC-195-CM-22

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 1 RELATIF AUX NORMES COMPTABLES APPLICABLES AUX ETATS MEMBRES Directive n 03/11-UEAC-195-CM-22

BULLETIN OFFICIEL DES ARMÉES. Édition Chronologique n 31 du 9 juillet 2015. PARTIE PERMANENTE Administration Centrale. Texte 3

BULLETIN OFFICIEL DES ARMÉES Édition Chronologique n 31 du 9 juillet 2015 PARTIE PERMANENTE Administration Centrale Texte 3 INSTRUCTION N 240462/DEF/SGA/DRH-MD relative à la gouvernance des données de

BULLETIN OFFICIEL DES ARMÉES Édition Chronologique n 31 du 9 juillet 2015 PARTIE PERMANENTE Administration Centrale Texte 3 INSTRUCTION N 240462/DEF/SGA/DRH-MD relative à la gouvernance des données de

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

MEMORANDUM POSITIONNEMENT DES ORGANISATIONS DE LA SOCIETE CIVILE SENEGALAISE SUR LA COUVERTURE MALADIE UNIVERSELLE

MEMORANDUM MEMORANDUM POSITIONNEMENT DES ORGANISATIONS DE LA SOCIETE CIVILE SENEGALAISE SUR LA COUVERTURE MALADIE UNIVERSELLE Novembre 2013 1. CONTEXTE DU MEMORANDUM Le Sénégal, à l image des pays de la

MEMORANDUM MEMORANDUM POSITIONNEMENT DES ORGANISATIONS DE LA SOCIETE CIVILE SENEGALAISE SUR LA COUVERTURE MALADIE UNIVERSELLE Novembre 2013 1. CONTEXTE DU MEMORANDUM Le Sénégal, à l image des pays de la

La LOLF, une loi bien pensée mais en voie de détournement?

La LOLF, une loi bien pensée mais en voie de détournement? La nouvelle loi organique relative aux lois de finances a été promulguée en août 2001. Deux ans plus tard, et bien que la mise en œuvre de cette

La LOLF, une loi bien pensée mais en voie de détournement? La nouvelle loi organique relative aux lois de finances a été promulguée en août 2001. Deux ans plus tard, et bien que la mise en œuvre de cette

THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

Le Service Central du Traitement de la Dépense. Intervenant l mentions légales.

Le Service Central du Traitement de la Dépense Intervenant l mentions légales. Sommaire L e S e r v i c e C e n t r a l d e Tr a i t e m e n t d e l a D é p e n s e : c o n t e x t e e t o b j e c t i

Le Service Central du Traitement de la Dépense Intervenant l mentions légales. Sommaire L e S e r v i c e C e n t r a l d e Tr a i t e m e n t d e l a D é p e n s e : c o n t e x t e e t o b j e c t i

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

GUIDE D AUTO-EVALUATION DES OPERATEURS DE L ETAT

Diffusé en mars 2011 MINISTERE DE L ECONOMIE, DES FINANCES ET DE l INDUSTRIE MINISTERE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA REFORME DE L ETAT GUIDE D AUTO-EVALUATION DES OPERATEURS

Diffusé en mars 2011 MINISTERE DE L ECONOMIE, DES FINANCES ET DE l INDUSTRIE MINISTERE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA REFORME DE L ETAT GUIDE D AUTO-EVALUATION DES OPERATEURS

Modification de la Réforme du classement des Offices de Tourisme

Réunion des Présidents d Offices de Tourisme Bourges - Lundi 4 juillet 2011 Nouveaux critères de classement I - Introduction - modalités d application Extrait du Flash Infotourisme N 53-28 juin 2011 FNOTSI

Réunion des Présidents d Offices de Tourisme Bourges - Lundi 4 juillet 2011 Nouveaux critères de classement I - Introduction - modalités d application Extrait du Flash Infotourisme N 53-28 juin 2011 FNOTSI

La carte d achat, c est quoi ça?

La, c est quoi ça? C est un outil mis à disposition des structures publiques et privées qui modifie et simplifie l acte d approvisionnement : C est une carte bancaire nominative et sécurisée qui permet

La, c est quoi ça? C est un outil mis à disposition des structures publiques et privées qui modifie et simplifie l acte d approvisionnement : C est une carte bancaire nominative et sécurisée qui permet

Avis n 94-02 sur la méthodologie relative aux comptes combinés METHODOLOGIE RELATIVE AUX COMPTES COMBINES

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

Guide du contrôle interne comptable et financier dans le secteur public local

Guide du contrôle interne comptable et financier dans le secteur public local Service des Collectivités Locales Sous-direction de la Gestion Comptable et Financière des Collectivités Locales Projet Qualité

Guide du contrôle interne comptable et financier dans le secteur public local Service des Collectivités Locales Sous-direction de la Gestion Comptable et Financière des Collectivités Locales Projet Qualité

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2014-736 du 30 juin 2014 pris pour l application de l ordonnance n o 2014-326 du 12 mars 2014 portant réforme de la prévention

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2014-736 du 30 juin 2014 pris pour l application de l ordonnance n o 2014-326 du 12 mars 2014 portant réforme de la prévention

Annexe IV : rapport du Président du Conseil d Administration

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

CONTRAT DE VILLE DE NOUVELLE GENERATION

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

Dernière mise à jour le 11/09/15 1

Libellé de l UE Libellé de l EC CM Résumés Intervenants SEMESTRE 3 UE 1 : Les politiques publiques sociales (6c) Politiques sociales (3c) Evaluation des politiques publiques des secteurs 18 h Par ce cours,

Libellé de l UE Libellé de l EC CM Résumés Intervenants SEMESTRE 3 UE 1 : Les politiques publiques sociales (6c) Politiques sociales (3c) Evaluation des politiques publiques des secteurs 18 h Par ce cours,

Les Groupements de coopération

Les Groupements de coopération Intégrer les salariés dans la mise en œuvre des restructurations Une nécessité pour la CFDT Santé Sociaux MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ Audition du 7 septembre

Les Groupements de coopération Intégrer les salariés dans la mise en œuvre des restructurations Une nécessité pour la CFDT Santé Sociaux MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ Audition du 7 septembre

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

Section Gestion comptable publique n 13-0001

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Section Gestion comptable publique n 13-0001 NOR : BUDE1302105J Instruction du 13 septembre 2012 INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Section Gestion comptable publique n 13-0001 NOR : BUDE1302105J Instruction du 13 septembre 2012 INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES

La dématérialisation

La dématérialisation La dématérialisation : une priorité de l Etat La dématérialisation, la ligne d action prioritaire de l AIFE : Elle constitue un levier important d amélioration de l efficience des

La dématérialisation La dématérialisation : une priorité de l Etat La dématérialisation, la ligne d action prioritaire de l AIFE : Elle constitue un levier important d amélioration de l efficience des