Sciences Po Lyon Concours d entrée en 2 ème année 2012 Epreuve sur dossier

|

|

|

- Monique Charbonneau

- il y a 8 ans

- Total affichages :

Transcription

1 Sciences Po Lyon Concours d entrée en 2 ème année 2012 Epreuve sur dossier Thème : Les paradis fiscaux A partir de la lecture des éléments du dossier, les candidats répondront aux questions suivantes (5 points par question) : - Après avoir décrit les pratiques financières, légales ou délictueuses auxquelles renvoient les qualifications de paradis fiscaux, centres financiers offshore, paradis règlementaires, et lieux de blanchiment de l argent sale, vous indiquerez de quelles institutions internationales la surveillance de ces pratiques relève. (5 points) - A quels besoins spécifiques des différents acteurs (firmes, banques, compagnies d assurance, Etats, institutions internationales) les paradis fiscaux répondentils? (5 points) - En quoi l existence des paradis fiscaux menace-t-elle la souveraineté des Etats et la stabilité de l ordre économique international? (5 points) - Quelles sont, à votre avis, les raisons de douter de la pertinence et de l efficacité des mesures prises en vue de soumettre la finance offshore à une régulation multilatérale? (5 points) 1

- A quels besoins spécifiques des différents acteurs (firmes, banques, compagnies d assurance, Etats, institutions internationales) les paradis fiscaux répondentils?")

2 Document n 1 : La lutte contre les flux financiers illicites. Document mis en ligne sur le site France-Diplomatie le 16 novembre 2010 ( Évasion fiscale et «paradis fiscaux» : état des lieux et perspectives 1. Définition et fonctionnement a. Des paradis fiscaux enracinés dans l Histoire Des pays ont favorisé l émergence des paradis fiscaux et centres financiers offshore favorisant l évasion fiscale, dans le but d attirer des entreprises étrangères ou de favoriser leurs entreprises à l étranger. Cette «offre offshore» s est schématiquement construite en quatre étapes historiques : Mise en œuvre par certains États fédérés américains, dans la deuxième moitié du XIX ème siècle, d une politique d attractivité des entreprises basée sur une faible imposition : la politique du «moins-disant» fiscal. Ensuite, face au problème de la taxation des entreprises actives à l international, le juge britannique décide en 1906 (affaire De Beers) qu une «entreprise réside, pour son imposition, là où elle mène son activité, ( ) c est-à-dire là ou se trouvent ceux qui la contrôlent et la dirigent». A contrario, dès lors qu une entreprise peut justifier d une direction installée en dehors du Royaume- Uni, ses revenus en provenance de l étranger sont exemptés de l imposition, même s ils résultent d activités engagées par des résidents britanniques. Dans le contexte de crise bancaire des années 1930, la loi bancaire suisse de 1934 a rendu inviolable, sous peine de poursuites pénales, le secret bancaire. Enfin, le Royaume-Uni est à l origine, dans les années 1960, d une autre innovation avec la création d un marché des eurodollars, c est à dire la possibilité pour deux non résidents de réaliser sans contrôle réglementaire des transactions financières sur le marché britannique dans une autre monnaie que la livre sterling. Elle a ouvert la voie à la finance off-shore, favorisée par la libéralisation des mouvements de capitaux qui s est accélérée dans les années 1980 (abolition du contrôle des changes en 1979, dérégulation des marchés en 1986). Les paradis fiscaux sont définis par l OCDE, depuis 1998, comme des territoires présentant quatre caractéristiques : fiscalité faible ou nulle, faiblesse des activités économiques substantielles, absence de transparence des législations fiscales, échange de renseignements en matière fiscale insatisfaisant. L attention se concentre aujourd hui essentiellement sur les deux derniers critères : l absence de transparence fiscale et la faiblesse des échanges d informations en matière fiscales. En 2000, l OCDE avait identifié 38 paradis fiscaux tels Jersey, le Liechtenstein, les îles Caïman etc. b. Trois concepts doivent être distingués : «optimisation fiscale», «évasion fiscale» et «fraude fiscales». La fraude fiscale est une pratique illégale visant à dissimuler des sommes imposables afin de ne pas payer les taxes dues. Elle est susceptible de sanctions pénales. L optimisation fiscale est l utilisation habile des lois et conventions fiscales en vue de supprimer ou de réduire la charge fiscale. 2

3 On qualifiera d évasion fiscale l ensemble des comportements du contribuable qui visent à réduire le montant des prélèvements dont il doit normalement s acquitter. S il a recours à des moyens légaux, l évasion entre alors dans la catégorie de l optimisation. À l inverse, s il s appuie sur des techniques illégales ou dissimule la portée véritable de ses opérations, l évasion s apparentera à la fraude. La stratégie d optimisation devient de l évasion fiscale dès lors que le montage juridique mis en place par l entreprise apparaît artificiel et aurait pour but de contourner la législation fiscale française, notamment pour «permettre la localisation de bénéfices dans un État ou territoire où elle est soumise à un régime fiscal privilégié» (article 209B du CGI). La fraude fiscale est définie à l article 1741 du CGI de la manière suivante : «quiconque s est frauduleusement soustrait ou a tenté de se soustraire frauduleusement à l établissement ou au paiement total ou partiel des impôts». 2. Montants en jeu Les chiffres présentés pour estimer le montant de l évasion fiscale dans le monde sont produits par des institutions diverses (organisations économiques internationales, ONG ), employant des méthodologies variées pour identifier des flux financiers, qui sont, par définition et construction, opaques. Les montants de l évasion fiscale dans le monde, pour approximatifs qu ils puissent être, confirment l ampleur du phénomène, qui touche tant les pays du Nord que du Sud. En termes de stocks, à l échelle mondiale, entre et Mds USD seraient placés dans les centres financiers off-shore selon l OCDE. La moitié des investissements directs étrangers dans le monde transitent par des centres financiers offshore, ce qui explique que les Bermudes reçoivent plus d investissements américains que la Chine et que les îles Vierges britanniques soient le deuxième investisseur en Chine (derrière Hong Kong). 3. Des conséquences graves pour la sécurité internationale et le développement Pour les pays en développement, la question de l évasion fiscale est une question majeure, au carrefour de plusieurs considérations : renforcement des États fragiles, efficacité et transparence des administrations fiscales, compensation des pertes de ressources fiscales liées à l érosion des recettes douanières, alternative ressources internes / recours aux ressources externes (APD, dette). Plus généralement, la problématique des centres financiers off-shore et des paradis fiscaux est intimement liée à des considérations de sécurité internationale : blanchiment d argent, financement de la prolifération nucléaire et balistique et du terrorisme, etc. Selon le FMI, le blanchiment d argent sale dans le monde représenterait entre 2 et 5 % du PNB mondial, c est-à-dire entre 500 et milliards USD. Le développement des centres off-shore et des paradis fiscaux constitue aussi un problème croissant pour la stabilité économique et financière internationale : la quasi-totalité des fonds spéculatifs ou hedge funds y sont domiciliés ; des mouvements spéculatifs sur les monnaies peuvent s y développer sans contrôle ; la situation réelle du bilan des entreprises peut y être dissimulée ; la plupart des grands scandales financiers des dernières années - Parmalat, Enron, Worldcom, affaire Madoff notamment - impliquaient ainsi des paradis fiscaux. 4. L action des organisations internationales Trois organisations jouent un rôle moteur dans l action internationale à destination des paradis fiscaux : le Conseil de stabilité financière, l OCDE et le GAFI. Leur action, si elle aborde la 3

4 question sous des angles différents (transparence financière pour le FSF, lutte contre le blanchiment pour le GAFI, pratiques fiscales dommageables pour l OCDE) repose sur des instruments comparables : définition des concepts clés, élaboration de normes et standards, mise en place de modèles pour des accords bilatéraux, mise en place de mécanisme de suivi et de pression (revue par les pairs, publication de «listes noires» ). Une mobilisation internationale contre les paradis fiscaux largement impulsée et soutenue par la France À la suite des affaires bancaires survenues au printemps 2008 (affaires de la banque LGT au Liechtenstein et UBS aux États-Unis) et de la crise financière, la question de la transparence et de l échange d informations en vue de lutter contre l évasion fiscale a connu une actualité nouvelle. Le sommet du G20 de Londres du 2 avril dernier a constitué une étape majeure de la lutte contre les paradis fiscaux : Les chefs d État et de Gouvernement du G20 ont pris note d une nouvelle classification des juridictions en fonction de leur degré de coopération en matière de transparence et d échange d informations. La publication de ce Progress report a constitué une impulsion politique forte : la perspective de l examen par le G20 de la situation des juridictions non coopératives a conduit l ensemble des juridictions à s engager à respecter les standards de l OCDE en matière de transparence et d échange d informations fiscales. Le G20 a également décidé de développer une boîte à outils de contre-mesures. Comme la France le souhaitait, l approche adoptée pour les juridictions non coopératives englobe également le champ prudentiel et la lutte contre le blanchiment. C est la multiplication des flux financiers illicites et l insertion du crime organisé dans la mondialisation qui est appréhendée. Ainsi, en matière de lutte contre le blanchiment, le G20 a demandé au GAFI de «réviser et renforcer le processus d examen du respect des standards en matière de lutte contre le blanchiment et le financement du terrorisme». ( ) Document n 2 : Trois extraits du Rapport d information n 1902 déposé le 10 septembre 2009 en application de l article 145 du Règlement par la Commission des finances, de l économie générale et du contrôle budgétaire sur les paradis fiscaux et présenté par MM. Didier Migaud, Président, Gilles Carrez, Rapporteur Général, Jean-Pierre Brard, Henri Emmanuelli, Jean-François Mancel et Nicolas Perruchot, Députés. Assemblée Nationale, 13 ème législature. ( ) Extrait n 1 Rapport cité p.8 4

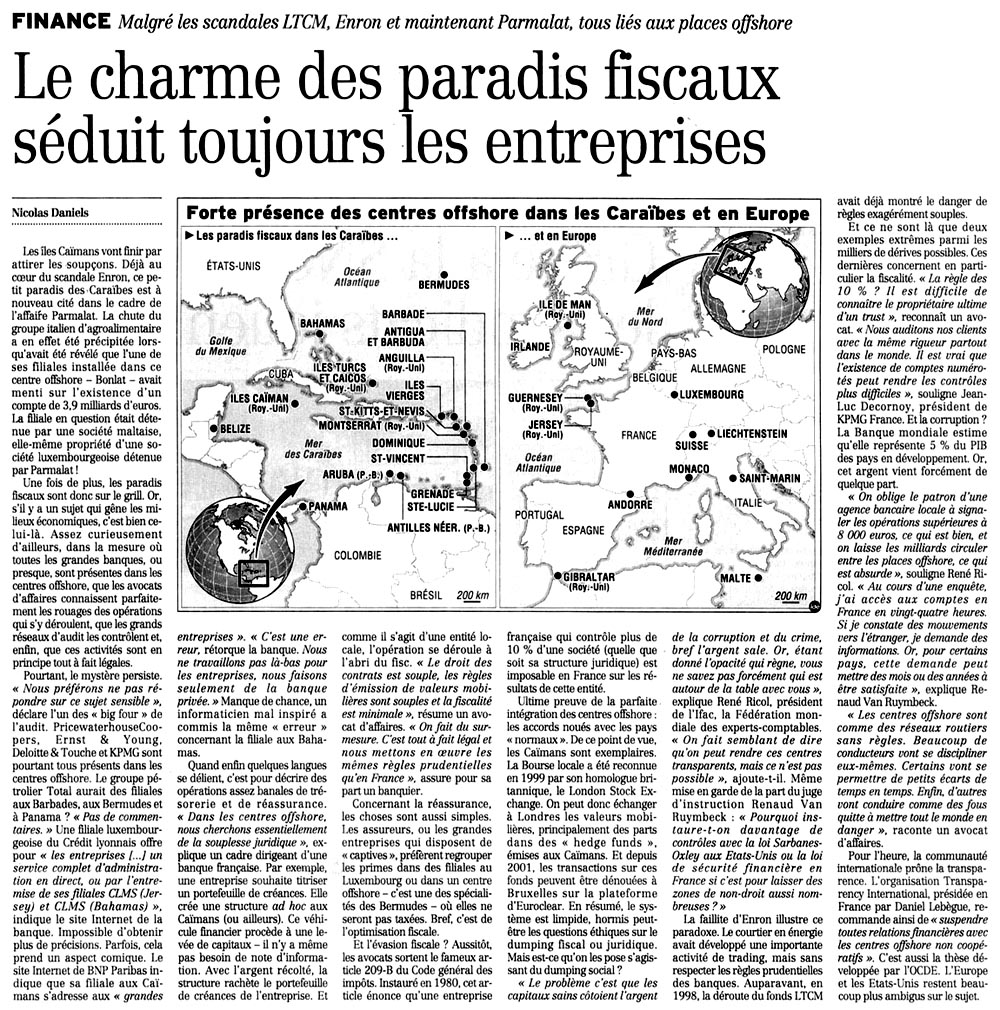

5 Extrait n 2 (1) Ces étapes sont décrites par Christian Chavagneux et Ronen Palan dans «Les paradis fiscaux», éd. La Découverte, Paris, 2006, p Extrait n 3 «On parle également de territoire offshore pour évoquer les paradis fiscaux : on entend ainsi généralement un territoire dont la place financière est utilisée comme une plate-forme d investissement ou de placement par des non résidents. De ce point de vue, un paradis fiscal peut être considéré comme une place offshore sans qu un territoire offshore soit obligatoirement défini comme un paradis fiscal. On notera également que la notion de paradis fiscal n est pas définie, ni reconnue dans le droit français, qui renvoie à ces territoires par le biais de la définition du «régime fiscal privilégié» figurant à l article 238 A du code général des impôts : «Les personnes sont regardées comme soumises à un régime fiscal privilégié dans l État ou le territoire considéré si elles n y sont pas imposables ou si elles y sont assujetties à des impôts sur les bénéfices ou les revenus dont le montant est inférieur de plus de la moitié à celui de l impôt sur les bénéfices ou sur les revenus dont elles auraient été redevables dans les conditions de droit commun en France, si elles y avaient été domiciliées ou établies». Rapport cité pp Document n 3 (page suivante) «Le charme des paradis fiscaux séduit toujours les entreprises». Source : Le Figaro, 21 janvier 2004, p. 2 ( 5

6 6

7 Document n 4 : Charbel Nahas LEXIQUE/ Définition /Paradis fiscaux, Magazine Le commerce du Levant, n 34, juin LE MARCHÉ DES PARADIS FISCAUX La question est de comprendre les raisons qui font prévaloir l approche pragmatique sur les considérations théoriques et les discours sur l équité et l efficacité. L institution des paradis fiscaux, en affectant la gestion économique et la souveraineté des États, induit des conséquences majeures. D abord, sur la distribution de la richesse entre les pays mais surtout dans chaque pays. Ensuite, sur les effets économiques de l allocation des charges fiscales et sur le modèle social et politique, et ce qu il produit comme concept du délit. Enfin, sur l efficacité relative des leviers politiques : richesse interne ou externe, rôle des frontières politiques et symboliques, et la primauté du politique ou de l économique. De manière plus précise, la distinction entre les deux modalités principales du paradis fiscal est importante. La demande de régimes offshore suppose une fiscalité forte dans le pays d origine, ce qui est rarement le cas pour les nationaux des pays concernés. Il en va autrement pour les entreprises étrangères qui relèvent de juridictions des pays riches à fiscalité directe forte ; elles sont intéressées aux régimes offshore. Le sentiment d insécurité, par contre, suscite une demande sur le secret bancaire ; c est ce sentiment que l on observe chez les ressortissants du Moyen-Orient par exemple. La sécurité du paradis fiscal est autrement plus difficile à asseoir qu un régime offshore, elle s inscrit doublement dans la durée : elle doit avoir fait ses preuves sur une période suffisamment longue et ceux qui la recherchent pour placer leur patrimoine comptent sur elle pour une longue période (à l exception des opérations de blanchiment). Cette légitimité ne dépend pas seulement de l autorité du pays, elle suppose aussi l assentiment des autorités qui sont capables de garantir internationalement la validité des droits sur capital que constituent les créances et les titres financiers, c est-à-dire l assentiment des grandes puissances capitalistes d Occident ; elles seules sont capables d asseoir la légitimité d un pôle de secret bancaire. Un cas révélateur à cet égard est celui de la Syrie qui a promulgué une loi sur le secret bancaire alors qu il n y avait pratiquement pas de banques dans le pays. L offre du service par l autorité locale est loin d être déterminante toute seule. On peut, à cet égard, distinguer quatre situations types pour l offre des paradis fiscaux : Les cas spontanés où l imposition des revenus du capital se trouve particulièrement légère pour des raisons internes (ressources naturelles pléthoriques ou besoin vital d attirer les capitaux) en ce qui concerne les nationaux, rien n empêchant plus alors en théorie de desservir les étrangers avec les services d offshores, c est le cas de Dubaï. 7 Les cas artificialisés d États ou de juridictions pseudoétatiques spécialement maintenus par une grande puissance économique comme paradis fiscaux pour favoriser l activité financière du pays ordonnateur, c est le cas des îles anglo-normandes ou des Caraïbes, où les fonctions fiscales et bancaires coexistent et, dans une moindre mesure, celle de Bahreïn. Les cas volontaristes où un pays décide de développer une activité de paradis fiscal pour saisir une opportunité externe sans rien changer dans ses structures internes, il s agit alors d un régime d enclave, Chypre constitue un exemple typique. Les cas historiques où une évolution interne propre au pays retrouve une évolution de l environnement économique et politique de sorte à aboutir à la satisfaction d une double demande, celle du pays pour développer une fonction financière spécifique et celle de l environnement pour la légitimer et s y adresser, le cas typique étant la Suisse où le secret bancaire ne s accompagne d aucune souplesse fiscale particulière, c est aussi dans une certaine mesure et à une échelle réduite le cas du Liban. Publié depuis 1929, le Commerce du Levant est le seul mensuel économique francophone au Liban et au Moyen-Orient.

8 Document n 5: Extraits de l article d Aude Carasco, «L'argent sale prospère dans les paradis fiscaux», La Croix, 17 mai 2008, p ( 8

9 Document n 6 : La lutte contre la délinquance financière, Eva Joly : «Bannir les paradis fiscaux d Europe», propos recueillis par Olivier Milot, entretien réalisé par pour Télérama.fr le 16 avril 2009 à 17h00 ( En France, Eva Joly est la femme par qui le plus important scandale politico-financier est arrivé. L affaire Elf aura été l acmé de sa carrière de magistrate et le point de départ d un combat opiniâtre contre la corruption internationale. Infatigable, elle revient aujourd hui sur tous les fronts. Au côté du gouvernement islandais pour essayer de comprendre comment ce pays a été balayé par la crise financière. Au côté de Daniel Cohn-Bendit comme candidate sur la liste Europe Ecologie pour les prochaines européennes. Avec un livre, Des héros ordinaires (Les Arènes), dans lequel elle dresse le portrait de quelques personnalités courageuses en lutte contre la corruption et les paradis fiscaux. Des thèmes brûlants d actualité qu Eva Joly connaît bien et sur lesquels elle livre une analyse qui ne s embarrasse pas de circonvolutions. Suite et fin de l entretien qu elle nous a accordé. Télérama : Quel jugement portez-vous sur les mesures prises contre les paradis fiscaux (1) par le G20? Eva Joly : Il n y a pas de volonté politique suffisante pour en finir avec les paradis fiscaux. Partout les liens sont très forts entre le pouvoir et le capital. Barack Obama ne fait pas exception. Personne ne peut se fait élire président des Etats-Unis sans l appui de Wall Street. Les plus gros donateurs de sa campagne s appellent Goldman Sachs, UBS, J.P. Morgan, Chase et Citigroup. Tous des géants de la finance. En Europe, Angela Merkel était très offensive contre les paradis fiscaux, mais son propre secrétaire d Etat à l Economie, Axel Nawrath, m avait un jour confié : «Madame Joly, l Europe ne fera jamais rien contre les paradis fiscaux. Au cœur de l Europe, nous avons le Luxembourg et la City de Londres. Et vous croyez que les Anglais ou les Luxembourgeois accepteront qu on réforme un système dont ils sont les premiers bénéficiaires?» L annonce de la fin du secret bancaire et la publication par l OCDE de listes de pays «non coopératifs» ne constituent donc pas, à vos yeux, une avancée? Seuls les particuliers seront touchés par ces mesures, et encore, ceux qui ne sont pas astucieux. Les autres se cacheront derrière des sociétés fictives ou des trusts [NDLR : entités juridiques permettant de dissimuler les véritables propriétaires]. En effet, on ne va pas toucher aux structures car elles sont utilisées par les multinationales. Quant aux listes noires et grises de l OCDE, elles existent depuis dix ans et ont beaucoup varié avec le temps sans jamais empêcher la croissance des paradis fiscaux. Ces listes sont en plus le fruit de compromis entre Etats, et de nombreux paradis fiscaux y échappent. Prenez l île Maurice, elle n est présente sur aucune liste alors que c est un très grand paradis fiscal. Qui sait que cette île de un million d habitants réalise à elle seule 57 % des investissements étrangers en Inde, alors qu il n y a d autres activités que des sociétés fictives gérées par 150 individus? Neuf de ces individus se retrouvent même à eux seuls derrière sociétés dont ils sont à la fois gestionnaires et membres du conseil d administration. Qui peut croire que cela a une réalité économique? Personne. Comment les multinationales se servent-elles, concrètement, des paradis fiscaux? La technique la plus répandue est celle des prix de transfert, qui permet aux entreprises de maquiller leurs comptes pour payer moins d impôts dans les pays où elles sont implantées. Le système est simple. Une société vend son produit, par exemple du minerai, à un prix délibérément sous-estimé à une filiale installée dans un centre offshore. La filiale revend le même minerai, cette fois-ci au prix fort. Quand la société publie ses comptes dans le pays où se trouve la mine qu elle exploite, elle affiche des résultats modestes sur place, qui limitent les impôts dont elle doit s acquitter. Ses vrais 9

10 profits sont ailleurs. Grâce à ce subterfuge, l entreprise américaine Exxon n a ainsi pas payé d impôts pendant vingt-six ans au Chili sur les mines de cuivre acquises lors des privatisations par le régime Pinochet. Quand Exxon a revendu la mine, elle a touché plus de 1,8 milliard de dollars. La mine était donc très rentable! Mais au Chili, pas un contribuable n a vu passer les profits sur le cuivre. Quand vous savez que l OCDE estime qu environ 60 % des échanges internationaux sont réalisés par des multinationales qui achètent et vendent à leurs propres filiales et succursales, imaginez l ampleur des manipulations possibles. Qu aurait du faire les dirigeants du G20 pour lutter efficacement contre les paradis fiscaux? Ils auraient dû au moins interdire aux banques bénéficiant de fonds publics de posséder des filiales dans les paradis fiscaux. Ils n ont pas osé prendre ce risque car la moitié des transactions bancaires mondiales passent par les paradis fiscaux! Ils auraient également pu rendre automatique et obligatoire, dans le monde entier, l échange d informations fiscales entre les pays. C est un système que l Union européenne a instauré depuis l été 2003 avec la directive sur la taxation des revenus de l épargne. Chaque Etat membre est tenu de déclarer une fois par an les intérêts touchés dans leur pays par des ressortissants européens disposant de comptes chez eux. La France informe par exemple chaque année le fisc allemand des intérêts touchés par des Allemands qui ont ouvert des comptes sur son sol. Et inversement. C est un outil précieux pour éviter l évasion fiscale entre pays membres de l Union européenne, et, comme par hasard, la Belgique, le Luxembourg et l Autriche, ont négocié un régime dérogatoire à ce système. Ils auraient également pu imposer aux multinationales de publier leurs bénéfices pays par pays. C est une mesure simple, qui ne coûte rien et qu on pourrait introduire immédiatement. Actuellement, les entreprises ne publient que des comptes consolidés. Du coup, on sait par exemple que Total a gagné près de 13 milliards d euros l année dernière, mais on ignore où. Si ces informations étaient publiées en annexe des comptes, on verrait alors qu elle réalise d importants bénéfices à l Ile Maurice et aux Bermudes et très peu en Algérie ou en Angola. Vous le voyez, ce ne sont pas les mesures efficaces qui manquent, juste la volonté politique de les décider, de les mettre en place et de créer un système de sanctions pour rendre obligatoire leur application. L Europe a-t-elle vocation à être en pointe dans cette lutte? Je ne sais pas si «elle a» mais il faudrait qu «elle ait» vocation. Nous devrions bannir les paradis fiscaux de notre continent en imposant leur boycott absolu par les banques et les entreprises européennes. C est ma position, et c est l une des raisons pour lesquelles je me présente aux européennes. Comme citoyenne, j ai épuisé toutes les possibilités dans ce combat. Il faut maintenant qu il devienne un enjeu politique, un enjeu de société. Comment, très concrètement, un citoyen lambda peut-il lutter contre les paradis fiscaux? En faisant pression sur son gouvernement, en boycottant les banques et les entreprises qui les utilisent? On peut adhérer à des ONG comme Transparency International ou Tax Justice Network. On ne peut pas en revanche boycotter les grandes entreprises cotées en Bourse, ou alors il faudrait les boycotter toutes. Aux Etats-Unis comme en France, presque toutes ces grandes entreprises ont des filiales dans les paradis fiscaux. Même en Norvège, nous avons une société nationale qui est allée se faire défiscaliser en Belgique. C est hallucinant! Quant à Lehman Brothers, qui est à l origine de la crise des subprimes, elle possédait cent quarante et une filiales dont cinquante-sept dans les paradis fiscaux. (1) Pays ou territoires alliant souvent le secret bancaire à une fiscalité basse ou nulle. 10

11 Document n 7 : «Quand l Europe torpille les efforts de l OCDE», Le Figaro, 21 janvier ( 11

12 Document n 8 : «En finir avec l'enfer des paradis fiscaux». Propos recueillis par Nathalie Guibert, Pascale Robert-Diard et Adrien de Tricornot. Entretien avec Olivier Pastré et Renaud Van Ruymbeke, respectivement économiste dirigeant d'im Bank et juge financier. Article paru dans l'édition du Le Monde.fr La crise a relancé le débat sur les paradis fiscaux, qui abritent les deux tiers des fonds spéculatifs (hedge funds). Peut-on réguler sans s'attaquer aux centres offshore? Renaud Van Ruymbeke : Non. On ne peut être que surpris que des responsables politiques réalisent subitement qu'il existe des places offshore! Nous l'avions dénoncé avec d'autres juges en 1996, en lançant l'appel de Genève contre ces zones de non-droit, car les paradis fiscaux sont aussi des "paradis" judiciaires. Les juges travaillent sur l'argent criminel mais il ne transite pas que de l'argent criminel par ces centres offshore. Pourquoi a-t-on tant attendu? Politiquement, il est envisageable de leur enlever toute capacité de nuisance. Olivier Pastré : Nous sommes d'accord sur le diagnostic, pas forcément sur les solutions. En , le rôle des paradis fiscaux avait déjà été mis en évidence avec le scandale Enron, entreprise qui s'était livrée à des turpitudes financières et comptables dont on n'avait pas idée jusqu'alors. L'entreprise avait créé "special purpose vehicles" pour dissimuler son endettement, dont étaient basées dans les îles Caïman... On a alors découvert que des pays vendaient de l'opacité, à deux types de clientèle : des criminels, mais aussi des sociétés cotées à la Bourse de New York, a priori respectables. Et rien n'a été fait... Notre divergence porte sur les modalités et le calendrier. Il ne faut pas être candide : on ne fera pas disparaître les paradis fiscaux d'un coup de baguette magique. R. V. R. : Et pourquoi? O. P. : Il faudrait que l'humanité entière soit d'accord pour le décider. La question est celle de la concurrence fiscale. Je ne crois pas qu'une gouvernance mondiale parfaite soit vraisemblable. Soyons donc modestes et néanmoins volontaristes. R. V. R. : De plus en plus d'argent transite par les paradis fiscaux : 50 % des flux financiers mondiaux. Je ne dis pas qu'il faut les supprimer du jour au lendemain, mais ce doit être un objectif. On reproche au Luxembourg d'abriter des avoirs non fiscalisés. En France, le fichier des comptes bancaires et assimilés (Ficoba) centralise tous les comptes bancaires à la direction générale des impôts (DGI). Pourquoi le Luxembourg ne fait-il pas de même? Les renseignements de cet organisme seraient transmis aux pays concernés. Ce pourrait être une règle simple au sein de l'union européenne. Faisons déjà le ménage chez nous! O. P. : Si l'on applique cette proposition, cela n'aura qu'un effet : appauvrir le Luxembourg tandis que le Liechtenstein ou les îles Caïman s'enrichiront... R. V. R. : On nous a soutenu le même raisonnement pour la corruption : "Si vous sanctionnez les entreprises françaises qui corrompent des dirigeants africains, ce sont les entreprises américaines qui prendront le marché." Pour sortir de ce système, il faut une autorité publique qui défende l'intérêt collectif. La mondialisation est économique et financière. Sur un plan politique, elle est en retrait : les Etats veulent conserver leurs privilèges. La régulation signifie qu'ils acceptent de déléguer une part de leur souveraineté à un organisme qui puisse leur taper sur les doigts, à partir de règles de transparence communes à tous. Une sorte d'onu de la finance? R. V. R. : Oui, mais pas une ONU qui regarde deux armées se tirer dessus! O. P. : L'économie de marché, c'est comme un combat de boxe. On se tape dessus, mais sous les yeux d'un arbitre et sur un ring entouré par des cordes. Ces cordes ont été relâchées. Il faut les retendre. A l'occasion de la crise, on découvre que les règles peuvent être utiles : même les plus libéraux le reconnaissent. R. V. R. : Mais il n'y a pas d'arbitre. O. P. : Disons qu'il y a un arbitre myope... Un énorme pas serait déjà franchi si les principaux établissements financiers mondiaux s'interdisaient d'opérer dans certains paradis fiscaux. Il faut être ambitieux mais réaliste. L'OCDE a établi une liste des paradis fiscaux non coopératifs. Seuls trois d'entre eux - Andorre, Monaco et le Liechtenstein - y figurent alors que trente-cinq se sont engagés à coopérer. Est-ce vraiment la réalité? R. V. R. : Le fait de ne plus avoir que trois paradis fiscaux reconnus, alors qu'il y en a beaucoup plus, montre toute l'hypocrisie du système. Il est vrai que, techniquement, le problème n'est pas simple à régler. Mais, par exemple, la volonté politique de l'allemagne vis-à-vis du Liechtenstein me paraît réelle (L'Allemagne a infiltré le système bancaire de la principauté alpine pour connaître les avoirs dissimulés par ses 12

13 ressortissants). C'est le premier cas d'un Etat qui tape du poing sur la table d'un micro-etat voisin. J'aimerais que l'on m'explique pourquoi on peut aller faire la guerre en Irak mais qu'on est incapable de fixer un minimum de règles applicables à de petits Etats sans poids politique ou militaire. O. P. : On a fait quelques pas de fourmi en matière de coopération. Je ne vois pas les paradis fiscaux disparaître à court terme, car il n'y a pas de volonté américaine de coopérer, Barack Obama compris. Cependant, l'occasion est historique de poser le problème. Les dirigeants politiques ont découvert que la crise avait pour origine la difficulté de repérer les risques bancaires, pour des raisons techniques, et à cause de leur localisation dans les paradis fiscaux. Les autorités de régulation vont, au moins peut-on l'espérer, se pencher sur ce sujet. Personne ne pouvait dire en février que Gordon Brown et Georges W. Bush nationaliseraient les banques. Il n'est pas impossible non plus que les Etats conditionnent leur aide au fait qu'elles fassent des progrès dans ces domaines. L'autorégulation peut aussi jouer : je n'exclus pas que les plus grandes banques mondiales se mettent d'accord pour ne pas se concurrencer là-dessus. R. V. R. : Je ne suis pas le seul Candide... Mais ce serait le minimum. Car il est choquant de voir que les banques qui ont profité du système sont secourues, non par le Liechtenstein, mais par les contribuables de leur pays. Il y a un paradoxe : on méprise les Etats, on les contourne, et le jour où tout éclate, on se retourne vers eux. Les obstacles que rencontrent les juges financiers ne vous inclinent pas à croire en l'autorégulation... R. V. R. : Quand on fait une enquête sur des affaires de corruption, on se heurte toujours à des obstacles infranchissables. En vingt-quatre heures, l'argent peut tourner de Singapour à Gibraltar, en passant par le Delaware, Monaco et le Liechtenstein. Nos enquêtes finissent au bout de plusieurs années par buter sur un coupe-circuit : des valises de billets sont sorties d'un compte offshore et reversées sur un autre compte. C'est un constat d'échec. Les solutions passent par de la transparence : pouvoir identifier les vrais titulaires d'un compte et les véritables porteurs de sociétés offshore. Une société devrait avoir une activité, un conseil d'administration, des responsables. Aujourd'hui, je peux aller en Suisse, pour euros, acheter clés en main une société des îles Caïman et piloter des grands navires pétroliers qui font le tour de la planète! La transparence existe au sein de chaque Etat. Le contrôle existe aux Etats-Unis, hormis au Delaware qui est considéré par les Américains comme un paradis fiscal. Mais à l'échelle supranationale, c'est la loi de la jungle. O. P. : Les Etats sont intéressés à la disparition des paradis fiscaux puisque c'est une perte en matière fiscale. Mais aucune réforme n'a de sens si elle n'est pas intégrée à de nouvelles règles du jeu : mieux contrôler les agences de notation, redéfinir les normes comptables et prudentielles, réduire le poids des marchés de gré à gré, introduire une forme de régulation des fonds spéculatifs, etc. Cela ne veut pas dire réguler plus, mais réguler mieux. R. V. R. : Je crains qu'une fois l'économie repartie, la régulation ne semble plus nécessaire. Le choc est-il assez fort pour qu'il y ait une volonté de contrôle? Monaco s'est engagé à faire des efforts en matière de coopération. Où en est-on dans cet Etat, mais aussi en Suisse, ou à Londres? R. V. R. : Monaco affiche une transparence. Mais, là comme ailleurs, les enquêtes s'enlisent dès lors que l'argent circule d'un paradis fiscal à l'autre. Au bout du compte, il nous est impossible de déterminer l'ensemble des avoirs qui y sont cachés. Monaco reste un trou noir de la mondialisation. Il y a toujours du blanchiment. A Londres, le secret bancaire est très fort. Il est presque plus difficile d'obtenir des informations de la City que de Jersey. La Suisse, comme le Luxembourg, ont des sociétés fiduciaires qui fournissent l'ingénierie financière et organisent la circulation des capitaux de façon qu'on ne puisse pas les retrouver. O. P. : Je corrigerais : Monaco est plutôt un trou "gris". Je tire de mon expérience bancaire la certitude qu'il y a moins de capitaux contestables à Monaco. Quant à la Suisse, si un paradis fiscal est un lieu où existe une forte opacité comptable et financière, il est clair que c'en est un. Faut-il supprimer le secret bancaire? O. P. : Je suis, sur le principe, pour le secret bancaire, c'est un droit de la personne, un garant de la démocratie. Il ne faut y toucher qu'avec la plus extrême prudence. R. V. R. : Je ne peux pas laisser dire ça. Si c'est un droit de la personne, alors seuls trois pays en Europe assurent ces droits : le Liechtenstein, le Luxembourg et la Suisse, car ils permettent à ceux qui font l'objet d'investigations bancaires de les contester! Au regard de l'intérêt public, il ne doit pas y avoir de secret bancaire. La régulation est-elle une question de morale ou d'efficacité? O. P. : Si ce n'était qu'une question de morale, on pourrait être beaucoup plus pessimiste... R. V. R. : Sur ce point, nous sommes entièrement d'accord! 13

14 Document n 9 : Extrait de «L économie déboussolée». Rapport écrit par Jean Merckaert avec Cécile Nelh, en collaboration avec Laurence Estival. CCFD-Terre Solidaire, décembre 2010, 56 pages. ( ) 14

15 Document n 10 : Extraits de l article de J-M. FIGUET et B. SIONNEAU «Paradis fiscaux et places offshore : opérations et régulation», Ecoflash n 244, janvier 2010, p.4. Publication du SCEREN-CNDP. 15

16 Document n 11 : «Paradis fiscaux : la France a encore une vingtaine de pays dans le collimateur», Les Echos, 1er décembre 2009, p. 5 Les services de Bercy viennent d'établir une liste encore provisoire des pays qui, s'ils n'évoluent pas avant le 1 er janvier, seront considérés comme des paradis fiscaux par la France. Les entreprises qui y sont implantées risquent d'être fortement pénalisées. Les paradis fiscaux qui souhaitent rentrer dans le rang devront mettre le mois de décembre à profit pour normaliser leurs relations fiscales avec la France : le 1er janvier, le gouvernement publiera une première liste, différente de celle de l'ocde, des pays qui refusent tout échange d'information avec l'administration française. En l'état actuel des accords signés, ce sont pas moins de 24 pays qui sont menacés, selon une liste établie par les services de Bercy et qui reste, à ce stade, encore provisoire. Outre de nombreuses îles des Antilles (Sainte-Lucie, Saint-Vincent, Barbade, Grenade, Montserat, Anguilla, Antigua-et-Barbuda, la Dominique, Saint Kitts) et du Pacifique (Samoa, Vanuatu, Nauru, Niue, Marshall, Cook), la liste dont les «Echos» ont obtenu copie comprend plusieurs pays d'amérique centrale et du Sud, et d'asie, dont la puissance économique n'est pas négligeable : le Chili, l'uruguay, le Guatemala, les Philippines, le Costa Rica et Panama. S'y ajoutent encore le Liberia, Brunei et Bélize. Pas d'échange d'information Cette liste n'a encore jamais été publiée. Et pour cause : le projet de loi de Finances rectificative 2009, qui en prévoit la création, ne sera examiné que la semaine prochaine à l'assemblée nationale, pour une adoption avant la fin du mois. Selon la nouvelle législation, les pays «non coopératifs» sont ceux qui ont signé moins de 12 accords d'assistance administrative, qui ne pratiquent pas d'échange d'information avec la France et qui n'appartiennent pas à l'union européenne (lire cicontre). Cette liste n'est pas encore totalement arrêtée, plusieurs pays espérant signer un accord avec la France dans les prochaines semaines. Les discussions sont notamment bien avancées avec les Philippines et le Chili. Ce dernier dispose déjà d'un accord avec la France mais il n'est pas conforme aux normes exigées, le droit chilien interdisant, pour l'instant, la levée du secret bancaire. «In fine, il y aura au maximum une vingtaine de pays sur la liste», explique une source gouvernementale. Avec cette première liste, révisable le 1er janvier de chaque année, la France a choisi l'approche la plus restrictive et la moins contestable possible : les pays qui y figurent sont aussi sur la liste grise de l'ocde. Les paradis fiscaux auraient été plus nombreux si les nouveaux critères avaient été appliqués à l'ensemble des Etats. A terme, c'est bien ce que compte faire Bercy. «La France a choisi un point de départ qui reste cohérent avec l'action de l'ocde. Elle privilégie une montée en charge progressive», explique un conseiller. A défaut d'être exhaustive, la liste aura le mérite d'être publiée dans des temps record, ce qui accroîtra la pression sur les pays «non coopératifs». En 2011, le gouvernement se placera exclusivement du point de vue de l'etat français. Les pays potentiellement visés seront encore plus nombreux : Colombie, Tchad, Arabie saoudite, Oman, etc. Pour éviter un tel cas de figure, l'arabie saoudite s'apprête à mettre sa convention en conformité au standard requis. Les entreprises qui sont implantées dans les pays de la liste noire française s'exposent à de lourdes sanctions financières. Les taux de retenue à la source sur les revenus passifs (dividendes, intérêts, redevances) seront notamment relevés de 15 % à 50 % dès lors que les flux transitent vers ces paradis fiscaux. 16

17 Document n 12 : «La France relance la lutte contre les paradis fiscaux». Christian Chavagneux, pour L Economie politique. Cet article a été posté le 24 novembre 2011 ( Christian Chavagneux est rédacteur en chef adjoint d Alternatives Economiques et rédacteur en chef de la revue L Economie politique. «Juste de retour d une conférence de presse à Bercy avec Valérie Pécresse, la ministre du Budget, sur ce que fait la France en matière de lutte contre les paradis fiscaux. La ministre a fait des annonces importantes et fourni plusieurs données intéressantes. Non aux banquiers suisses D abord, elle a, enfin, officiellement et fermement rejeté tout accord de type Rubik avec les banquiers suisses qui leur permet de protéger l anonymat de leurs clients contre un prélèvement à la source. Le rapporteur du budget, Gilles Carrez, présent à la conférence, a confirmé que si quelques parlementaires de sa majorité ont été tentés en ces périodes de disette budgétaire d accepter la proposition suisse qui aurait démarré par le paiement d environ 1 milliard d euros histoire de régler le passé des fraudeurs français en Suisse, la majorité n y est pas favorable. On attend de Bercy un rapport sur le sujet pour le 1er décembre, il y a donc de grandes chances pour qu il soit négatif sur les modalités de l accord Rubik. Gilles Carrez s est également félicité que l accord signé entre la Suisse et l Allemagne ne soit pas assuré de recueillir une majorité au parlement allemand. On peut ajouter que certains Länder ont déjà dit implicitement ce qu ils en pensaient en continuant à acheter des CD de données sur des fraudeurs éventuels! Le cadre d échange d information du G20 ne fonctionne pas Ensuite, dans le cadre mis en oeuvre par le G20 depuis avril 2009, la France a signé 36 conventions d échanges d informations fiscales dont 22 sont en vigueur. Le fisc français peut donc a priori demander des informations aux fiscs des paradis fiscaux lorsqu il a un doute sur les activités de tel ou tel contribuables. Il peut le faire mais le fait-il? Pour la première fois, la ministre a donné des informations : sur les 8 premiers mois de l année, la France a envoyé 230 demandes d information à 18 pays ; elle a obtenu un taux de retour de 30 % seulement. Et pour les pays qui ont répondu, l information n est pas forcément de qualité a précisé la ministre : «les éléments de nature juridique (statuts, noms des actionnaires, bilans de société ) sont généralement transmis. En revanche, la transmission des éléments plus concrets relatifs aux contribuables (information sur les soldes des comptes bancaires, montant des rémunérations) semblent soulever plus de difficultés, et certains Etats semblent considérer que la coopération vise à valider une information déjà connue par les autorités françaises, plutôt qu à en donner de nouvelles». Il semble donc clair au vu des données fournies par la ministre que le dispositif d échange d informations à la demande mis en place par le Forum global sur la transparence fiscal n est pas encore au point. Ce qui renforce la demande des ONG internationales de passer à un échange automatique d informations fiscales. Si les paradis fiscaux continuent à faire de la rétention d information, la ministre et le rapporteur général du budget ont indiqué, ont menacé, qu ils étaient prêts à mettre les pays récalcitrants sur la liste officielle française des paradis fiscaux (qui ne comporte aujourd hui que des petits territoires sans importance), ce qui signifie par exemple que tout transfert d argent à destination de ces territoires fait l objet d une retenue à la source de 50 %. La ministre conclue à juste titre de ces résultats que tant que les échanges d informations ne seront pas de qualité, «nous devons compter d abord sur notre capacité de contrôle national». C est pourquoi elle va proposer au parlement de porter le délai de prescription en matière d avoirs détenus à l étranger et non déclarés de 3 ans à 10 ans. C était déjà le cas depuis 2008 pour les pays listés comme paradis fiscaux mais comme la liste s est réduite comme peau de chagrin, la mesure 17

18 sera désormais effective pour tous les pays, ce qui permet de continuer à enquêter dans la durée, y compris dans les pays supposés échanger des informations avec le fisc français. La ministre n a par contre pas annoncé de recrutement de postes pour faciliter le travail du fisc en la matière, ce qui aurait crédibilisé le dispositif. A signaler également les données fournies dans le cadre du droit de communication, renforcé par Eric Woerth : toutes les banques installées en France doivent fournir au fisc, quand il le demande, des informations sur les mouvements de fonds réalisés vers l étranger : virements ont ainsi été identifiés mettant en cause 8000 contribuables sur la période (pourquoi les statistiques s arrêtent-elles à 2008, on ne le saura pas ). Le fisc surveille également de près les achats réalisés en France au moyen de cartes de crédits étrangères pour trouver des comptes non déclarés à l étranger. La fraude des entreprises pas oubliée mais une action moins forte La ministre n a pas oublié les pratiques douteuses des entreprises mais, comme toujours jusqu à présent avec ce gouvernement, l attaque est plus molle. La ministre a directement ciblé les pratiques de prix de transfert des entreprises en rappelant qu Eric Woerth avait imposé aux entreprises une obligation de documentation. Ce qu elle n a pas dit c est que Woerth voulait que les grandes entreprises donnent l info ex ante, avant de mettre en oeuvre leurs choix en matière de prix de transfert, ce qui aurait permis au fisc de cibler rapidement les choix douteux, et que la majorité actuelle a retoqué le projet imposant aux entreprises uniquement de garder l information au chaud pour la donner ex post si le fisc la demande, ce qui laisse les contrôleurs face au même dilemme de savoir qui contrôler en priorité avec leurs faibles moyens humains. La ministre a indiqué que les redressements de prix de transferts avaient rapporté 1,9 milliard d euros en moyenne par an sur les 3 dernières années et qu elle confiait une mission à l Inspection générale des finances d expertiser les politiques mises en œuvre par les autres pays européens en matière de lutte contre les pratiques douteuses de prix de transfert. Enfin, à une question posée par votre serviteur, la ministre a répondu que «la mise en oeuvre d une comptabilité pays par pays pour les banques est une piste que l on peut envisager» ce qui réjouira les ONG internationales de lutte contre les paradis fiscaux qui se battent pour cela. Il ne faudra pas lâcher Valérie Pécresse sur le sujet. Au total, la ministre a complètement assumé une politique répressive envers les fraudeurs. Le rejet de Rubik, la transparence sur le peu d efficacité de l échange d information à la demande, l allongement du délai de prescription et l utilisation concrète de la capacité d échange d information à la demande avec les banques vont indéniablement dans le bon sens. A bien entendre la ministre, on comprenait que, contrairement aux déclarations du président de la République, les paradis fiscaux, c est loin d être fini. Surtout si le gouvernement reste mou sur leur utilisation par les entreprises. Il doit continuer ce qu il a entrepris vis-à-vis des particuliers aisés. Mais il doit aussi s attaquer fermement aux pratiques douteuses des grands groupes.» Document n 13 : «Rubik sème le doute aussi en Suisse», par Daniele Mariani, swissinfo.ch, 13 janvier ( ) Les accords fiscaux que la Confédération a signés avec la Grande-Bretagne et l Allemagne sont fragilisés. Désormais, des doutes sont aussi soulevés au sein de la Confédération. Pourtant, le modèle dit «Rubik» est loin d avoir dit son dernier mot. «Nous vous versons les milliards récoltés avec un nouvel impôt libératoire et vous, vous renoncez à exiger l échange automatique d informations»: avec les accords signés respectivement en septembre et en octobre avec Berlin et Londres, le gouvernement suisse semblait avoir découvert l œuf de 18

19 Colomb. Soit la solution qui permettait de préserver ce qu il reste du secret bancaire, tout en donnant satisfaction aux autorités fiscales de ces deux pays. Lame de fond Pourtant, depuis quelques semaines, les pronostics sur le modèle de Rubik semblent s assombrir. En Allemagne par exemple, la formule n a pas l heur de plaire aux sociaux-démocrates du SPD, aux Verts ainsi qu à certains Länder ( ) En Suisse également, le doute surgit et les accords allemand et britannique, pourraient se heurter à des obstacles parlementaires. L Union démocratique du centre (UDC / droite conservatrice) ne voit pas Rubik d un bon œil, car le projet comporte davantage d effets négatifs que positifs, tandis qu à gauche, les demandes européennes de renseignements automatiques suscitent une certaine sympathie. De plus, certains économistes et experts en fiscalité ont récemment mis en doute la validité de ce type d accord. Pour le professeur d économie de l Université de Fribourg, Sergio Rossi, «il s agit d un modèle basé sur une philosophie du siècle dernier, lorsque les capitaux étrangers étaient parqués en Suisse pendant de longues décennies sans être touchés». «Si on veut véritablement affronter l avenir, il faut aller vers l échange automatique d informations (...) en négociant habilement avec nos partenaires pour obtenir le maximum d avantages pour notre pays», a-t-il déclaré récemment sur les ondes de la Radiotélévision de la Suisse italienne (RSI). Une partie politique Selon Paolo Bernasconi, professeur de droit bancaire et fiscal, tout n est cependant pas perdu: «Probablement que l Allemagne réclamera des modifications sur certains points qui posent des problèmes de compatibilité avec l UE. L accord est de toute manière conçu comme le cube Rubik, avec de nombreux segments qui forment un tout, et ce n est pas en ôtant une partie que le cube s effondre», déclare-t-il. «Il est évident qu il y a une partie politique qui se joue entre Bruxelles d une part, et Berlin et Londres d autre part, comme à l intérieur de l Allemagne», remarque pour sa part Michel Dérobert, secrétaire général de l Association des banquiers privés suisses. ( ) Liquidités bienvenues La Suisse pourrait profiter du besoin urgent d argent frais manifesté par de nombreux pays européens. Selon une étude de la société de conseil Booz & Company, à la fin de 2010, quelque 270 milliards de francs détenus par des contribuables allemands et britanniques étaient déposés dans les banques suisses. Toujours selon ce rapport, 60% de ces avoirs ne seraient pas déclarés aux autorités fiscales respectives. Pour régulariser ces fonds, les banques devront prélever un impôt libératoire entre 19 et 34% du capital. Les ministères du Trésor de ces deux Etats encaisseront alors des sommes considérables. «La position européenne, qui consiste à réclamer l échange automatique d informations, est idéologique. J ai le plus grand respect pour les concepts de justice fiscale, d équité, d égalité de traitement. Cependant, d un point de vue pragmatique, l Etat doit avant tout encaisser sans créer de coûts supplémentaires», lance Paolo Bernasconi. Echange automatique? L échange automatique d informations découragerait certainement les fraudeurs en puissance. Par contre, il compte de nombreuses inconnues. «Ce n est pas parce que l on reçoit des informations sur un contribuable que l argent remonte immédiatement à la surface. Les informations doivent d abord être évaluées. Ce qui entraîne une procédure qui peut durer plusieurs années, sans avoir la certitude de pouvoir encaisser des arriérés d impôt au bout du compte», précise encore Paolo Bernasconi. Et si l accord échouait? La situation resterait inchangée, assure le secrétaire de l Association des 19

20 banquiers privés suisses. «C est surtout l UE qui est sous pression, avec son système de fiscalité de l épargne qu elle ne parvient pas à réformer.» Lorsque Bruxelles aura adopté une ligne claire, l UE demandera à la Suisse de revoir les accords existants et d accepter l échange automatique d informations. Berne refusera, et on recommencera à négocier pour parvenir un jour à une solution», prédit Michel Dérobert. Paolo Bernasconi se montre moins optimiste: «Considérant que le G20 et les grandes organisations poussent vers l échange automatique d informations, les banques helvétiques ont eu le mérite de présenter cette proposition alternative, qui est une sorte de lampe d Aladin. Les Etats étrangers encaissent des milliards rapidement, sans frais et avec une précision toute helvétique. Mais si cette proposition devait être rejetée, la situation se compliquerait singulièrement pour la Suisse, puisqu elle n aurait plus rien à offrir. Je crains que l on ne se dirige alors tout droit vers l échange automatique d informations. Ce qui serait catastrophique pour une partie du secteur financier suisse, qui perdrait beaucoup de son attractivité». (RUBIK Les accords signés avec l Allemagne et la Grande-Bretagne prévoient une régularisation des avoirs non déclarés et détenus en Suisse par des ressortissants de ces deux pays. Le cas échéant, le versement d un impôt forfaitaire unique sur le capital déposé, prélevé par un agent débiteur (en principe une banque), et versé de façon anonyme (le nom de l épargnant n est pas mentionné) aux autorités fiscales allemandes ou britanniques permet de régler le passé. Le taux d imposition prévu varie entre 19 et 34%. Pour les futurs rendements sur les capitaux, un impôt libératoire sur les intérêts et sur les dividendes est prévu. Pour l Allemagne, le taux applicable est fixé à 26,375%, ce qui correspond à celui en vigueur dans ce pays. En revanche, pour la Grande Bretagne, il varie entre 27et 48% selon la catégorie des rendements sur les capitaux.) 20

«Selon les chiffres de la BNS, l évasion fiscale prospère»

«Selon les chiffres de la BNS, l évasion fiscale prospère» * Précision apportée par l auteur, publiée le 26 novembre. Voir en fin d'article Gabriel Zucman vient de publier un livre, «La Richesse cachée

«Selon les chiffres de la BNS, l évasion fiscale prospère» * Précision apportée par l auteur, publiée le 26 novembre. Voir en fin d'article Gabriel Zucman vient de publier un livre, «La Richesse cachée

Les paradis fiscaux et les sociétés «off shore» Introduction : l admirable déclaration du G 20 I) Que sont les paradis fiscaux?

Que sont les paradis fiscaux?") Les paradis fiscaux et les sociétés «off shore» Introduction : l admirable déclaration du G 20 I) Que sont les paradis fiscaux? 1 La difficile définition 2 Où se situent les paradis fiscaux? 3 Qui opère

Les paradis fiscaux et les sociétés «off shore» Introduction : l admirable déclaration du G 20 I) Que sont les paradis fiscaux? 1 La difficile définition 2 Où se situent les paradis fiscaux? 3 Qui opère

La transparence est un sujet majeur depuis que la crise financière a éclaté.

54 Transparence, crise financière et paradis fiscaux 1 La transparence est un sujet majeur depuis que la crise financière a éclaté. Il y a de nombreuses raisons à cela. Nous avons besoin de plus de transparence

54 Transparence, crise financière et paradis fiscaux 1 La transparence est un sujet majeur depuis que la crise financière a éclaté. Il y a de nombreuses raisons à cela. Nous avons besoin de plus de transparence

Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger.

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

FRANCE : RÉGULARISATION

FRANCE : RÉGULARISATION DES AVOIRS DÉTENUS À L ÉTRANGER FISCALITÉ FRANÇAISE : QUELS CHANGEMENTS MAINTENANT? - Michel Collet - 16 octobre 2012 PLAN A - INTRODUCTION I - LA LUTTE CONTRE L ÉVASION FISCALE

FRANCE : RÉGULARISATION DES AVOIRS DÉTENUS À L ÉTRANGER FISCALITÉ FRANÇAISE : QUELS CHANGEMENTS MAINTENANT? - Michel Collet - 16 octobre 2012 PLAN A - INTRODUCTION I - LA LUTTE CONTRE L ÉVASION FISCALE

TROISIEME REUNION DU FORUM SUR L ADMINISTRATION FISCALE DE L OCDE

ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT TROISIEME REUNION DU FORUM SUR L ADMINISTRATION FISCALE DE L OCDE 14-15 septembre 2006 Séoul, Corée Déclaration de Séoul (version définitive) CENTRE

ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT TROISIEME REUNION DU FORUM SUR L ADMINISTRATION FISCALE DE L OCDE 14-15 septembre 2006 Séoul, Corée Déclaration de Séoul (version définitive) CENTRE

BIENVENUE AU PARADIS DES ENTREPRENEURS

BIENVENUE AU PARADIS DES ENTREPRENEURS Les Emirats bénéficient d'une des économies les plus dynamiques au monde. Réputé pour sa beauté naturelle et son "art de vivre", Dubaï a également acquis la réputation

BIENVENUE AU PARADIS DES ENTREPRENEURS Les Emirats bénéficient d'une des économies les plus dynamiques au monde. Réputé pour sa beauté naturelle et son "art de vivre", Dubaï a également acquis la réputation

PROJET DE LOI. NOR : MAEJ1123829L/Bleue-1 ------ ÉTUDE D IMPACT

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères et européennes PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères et européennes PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement

Cela a notamment conduit à l accroissement de la rentabilité du capital au détriment du travail dans toutes les économies occidentales.

1 Contribution de Jean Pierre BRARD, député apparenté communiste de Seine Saint Denis, et de Bernard VERA, sénateur communiste de l Essonne, membres du groupe de travail Assemblée nationale Sénat sur la

1 Contribution de Jean Pierre BRARD, député apparenté communiste de Seine Saint Denis, et de Bernard VERA, sénateur communiste de l Essonne, membres du groupe de travail Assemblée nationale Sénat sur la

I. Les enjeux de la lutte contre les paradis fiscaux, la fraude et l évasion fiscale : un «vieux» débat

1 11 avril 2013 LES REVELATIONS D «OFFSHORE LEAKS» : UNE OPPORTUNITE DE FAIRE AVANCER LA LUTTE CONTRE LES PARADIS FISCAUX? I. Les enjeux de la lutte contre les paradis fiscaux, la fraude et l évasion fiscale:

1 11 avril 2013 LES REVELATIONS D «OFFSHORE LEAKS» : UNE OPPORTUNITE DE FAIRE AVANCER LA LUTTE CONTRE LES PARADIS FISCAUX? I. Les enjeux de la lutte contre les paradis fiscaux, la fraude et l évasion fiscale:

Les paradis fiscaux : visite guidée Entretien avec Gabriel Zucman

Les paradis fiscaux : visite guidée Entretien avec Gabriel Zucman Thomas VENDRYES Quelles sommes sont cachées dans les paradis fiscaux? Par qui? Et comment? À l aide d une méthodologie originale et de

Les paradis fiscaux : visite guidée Entretien avec Gabriel Zucman Thomas VENDRYES Quelles sommes sont cachées dans les paradis fiscaux? Par qui? Et comment? À l aide d une méthodologie originale et de

Dans l évasion fiscale, jusqu au où remonte la chaine des responsabilités?

Eric Bocquet (PCF-FDG) est le rapporteur de commissions d'enquête au Sénat sur l'évasion fiscale et ses acteurs. Il est également l'auteur de nombreuses propositions et amendements visant à lutter contre

Eric Bocquet (PCF-FDG) est le rapporteur de commissions d'enquête au Sénat sur l'évasion fiscale et ses acteurs. Il est également l'auteur de nombreuses propositions et amendements visant à lutter contre

La situation des PFJ après le G20 de Cannes des 3 et 4 novembre 2011.

La situation des PFJ après le G20 de Cannes des 3 et 4 novembre 2011. 1 - Avant le G20 de Londres du 2 avril 2009. Avant le G20 d avril 2009, déjà des «listes» de paradis fiscaux ou de territoires déclarés

La situation des PFJ après le G20 de Cannes des 3 et 4 novembre 2011. 1 - Avant le G20 de Londres du 2 avril 2009. Avant le G20 d avril 2009, déjà des «listes» de paradis fiscaux ou de territoires déclarés

PROJET DE LOI. NOR : MAEJ1231044L/Bleue-1 ----- ÉTUDE D IMPACT

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement de la République

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement de la République

Des paradis fiscaux à l enfer social

Volume 3, numéro 3 Des paradis fiscaux à l enfer social José Gayoso Membre d Attac-France et d Attac-Rouen Ces trente dernières années, la profonde mutation que le capitalisme a connue s est caractérisée

Volume 3, numéro 3 Des paradis fiscaux à l enfer social José Gayoso Membre d Attac-France et d Attac-Rouen Ces trente dernières années, la profonde mutation que le capitalisme a connue s est caractérisée

PROJET DE LOI. NOR : MAEJ1123309L/Bleue-1 ----- ÉTUDE D IMPACT

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères et européennes PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères et européennes PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement

La position d HSBC (traduction Virginie Bordeaux, Le Monde)

") La position d HSBC (traduction Virginie Bordeaux, Le Monde) Présentation générale HSBC Global Private Banking (GPB) et en particulier sa banque privée suisse, HSBC Private Bank Suisse, ont subi une transformation

La position d HSBC (traduction Virginie Bordeaux, Le Monde) Présentation générale HSBC Global Private Banking (GPB) et en particulier sa banque privée suisse, HSBC Private Bank Suisse, ont subi une transformation

Les Paradis Bancaires & Fiscaux, Trous Noirs de la Finance Mondiale

Les Paradis Bancaires & Fiscaux, Trous Noirs de la Finance Mondiale Les paradis fiscaux sont la plaie de la finance internationale.l argent de l évasion fiscale, de la corruption et des mafieux de tous

Les Paradis Bancaires & Fiscaux, Trous Noirs de la Finance Mondiale Les paradis fiscaux sont la plaie de la finance internationale.l argent de l évasion fiscale, de la corruption et des mafieux de tous

Réponse du Conseil d Etat à la question écrite urgente de M. François Lefort : Le Conseil d Etat a-t-il estimé l évasion fiscale à partir de Genève?

Secrétariat du Grand Conseil QUE 72-A Date de dépôt : 15 mai 2013 Réponse du Conseil d Etat à la question écrite urgente de M. François Lefort : Le Conseil d Etat a-t-il estimé l évasion fiscale à partir

Secrétariat du Grand Conseil QUE 72-A Date de dépôt : 15 mai 2013 Réponse du Conseil d Etat à la question écrite urgente de M. François Lefort : Le Conseil d Etat a-t-il estimé l évasion fiscale à partir

À LA UNE TOUT SAVOIR SUR LE NOUVEAU REGISTRE CENTRAL DE LA BNB. Comptes bancaires 28 5 SEPTEMBRE 2013 WWW.TRENDS.BE. Mediargus met docroom pdf

TOUT SAVOIR SUR LE NOUVEAU REGISTRE CENTRAL DE LA BNB Comptes bancaires 28 5 SEPTEMBRE 2013 WWW.TRENDS.BE : tous fichés! Qu en est-il exactement de ce nouveau fichier central des comptes bancaires, dernière

TOUT SAVOIR SUR LE NOUVEAU REGISTRE CENTRAL DE LA BNB Comptes bancaires 28 5 SEPTEMBRE 2013 WWW.TRENDS.BE : tous fichés! Qu en est-il exactement de ce nouveau fichier central des comptes bancaires, dernière

La fiscalité européenne de l épargne. Ce qui va changer pour vous

La fiscalité européenne de l épargne Ce qui va changer pour vous SOMMAIRE LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE 3 De quoi s agit-il? 1 Quand entre-t-elle en vigueur? 3 LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE

La fiscalité européenne de l épargne Ce qui va changer pour vous SOMMAIRE LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE 3 De quoi s agit-il? 1 Quand entre-t-elle en vigueur? 3 LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Note d actualité : Analyse de la loi de finances 2013

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Principes anti-blanchiment de Wolfsberg pour les banques correspondantes

Principes anti-blanchiment de Wolfsberg pour les banques correspondantes 1 Préambule Le groupe de Wolfsberg d établissements financiers internationaux 1 s est accordé sur ces Principes qui constituent

Principes anti-blanchiment de Wolfsberg pour les banques correspondantes 1 Préambule Le groupe de Wolfsberg d établissements financiers internationaux 1 s est accordé sur ces Principes qui constituent

La France est-elle compétitive?

La France est-elle compétitive? Cafés Géographiques de Montpellier Gilles Ardinat, professeur agrégé et docteur en Géographie, enseignant à l Université Paul Valéry, Montpellier III C est à l occasion

La France est-elle compétitive? Cafés Géographiques de Montpellier Gilles Ardinat, professeur agrégé et docteur en Géographie, enseignant à l Université Paul Valéry, Montpellier III C est à l occasion

LA FISCALITE, MAL AIMEE DE L EUROPE?

LA FISCALITE, MAL AIMEE DE L EUROPE? Prof. Dr. Isabelle Richelle Co-Présidente Tax Institute de l Université de Liège Isabelle.Richelle@Ulg.ac.be Collège Belgique Bruxelles, 5 décembre 2013 SOUVERAINETE

LA FISCALITE, MAL AIMEE DE L EUROPE? Prof. Dr. Isabelle Richelle Co-Présidente Tax Institute de l Université de Liège Isabelle.Richelle@Ulg.ac.be Collège Belgique Bruxelles, 5 décembre 2013 SOUVERAINETE

L'évasion fiscale vit-elle ses dernières heures?

L'évasion fiscale vit-elle ses dernières heures? Le combat contre le phénomène de l'évasion fiscale n'a jamais été aussi prononcé qu'en cette année 2013 L'enquête Offshore Leaks a mis au grand jour les

L'évasion fiscale vit-elle ses dernières heures? Le combat contre le phénomène de l'évasion fiscale n'a jamais été aussi prononcé qu'en cette année 2013 L'enquête Offshore Leaks a mis au grand jour les

Options en matière de réforme des systèmes financiers

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Hong Kong: Sociétés offshore à Hong Kong :

Hong Kong: Le territoire de Hong Kong est situé sur les côtes Sud Est de la Chine et regroupe un grand nombre d îles. Ce territoire compte, à ce jour, près de sept millions d habitants. Hong Kong est revenu

Hong Kong: Le territoire de Hong Kong est situé sur les côtes Sud Est de la Chine et regroupe un grand nombre d îles. Ce territoire compte, à ce jour, près de sept millions d habitants. Hong Kong est revenu

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Commissions Interbancaires de Paiement 2011

www.sdi-pme.fr SYNDICAT DES INDÉPENDANTS Organisation interprofessionnelle patronale regroupant 25.000 artisans, commerçants, TPE et professionnels libéraux PANORAMA DES TPE Contact : Jean-Guilhem DARRÉ

www.sdi-pme.fr SYNDICAT DES INDÉPENDANTS Organisation interprofessionnelle patronale regroupant 25.000 artisans, commerçants, TPE et professionnels libéraux PANORAMA DES TPE Contact : Jean-Guilhem DARRÉ

La fraude fiscale : Une procédure pénale dérogatoire au droit commun. Par Roman Pinösch Avocat au barreau de Paris

La fraude fiscale : Une procédure pénale dérogatoire au droit commun Par Roman Pinösch Avocat au barreau de Paris La volonté affichée au printemps 2013 par le Président de la République d intensifier la

La fraude fiscale : Une procédure pénale dérogatoire au droit commun Par Roman Pinösch Avocat au barreau de Paris La volonté affichée au printemps 2013 par le Président de la République d intensifier la

PRESENTATION BIENVENUE DANS NOTRE. Créer une société Offshore pour les acheteurs et investisseurs étrangers. Options et avantages

BIENVENUE DANS NOTRE PRESENTATION Créer une société Offshore pour les acheteurs et investisseurs étrangers Options et avantages Présenté par Paul Debastos Chasseur-Immo-Floride 8551 W Sunrise Blvd, Suite

BIENVENUE DANS NOTRE PRESENTATION Créer une société Offshore pour les acheteurs et investisseurs étrangers Options et avantages Présenté par Paul Debastos Chasseur-Immo-Floride 8551 W Sunrise Blvd, Suite

Pourquoi Jean-Jacques Augier, trésorier de la campagne de François Hollande

Une cinquantaine de pays peuvent être considérés comme des paradis fiscaux, avec chacun sa ou ses spécialités en matière d'opérations et services financiers. Pourquoi Jean-Jacques Augier, trésorier de

Une cinquantaine de pays peuvent être considérés comme des paradis fiscaux, avec chacun sa ou ses spécialités en matière d'opérations et services financiers. Pourquoi Jean-Jacques Augier, trésorier de

N 63 SÉNAT PREMIÈRE SESSION ORDINAIRE DE 1993-1994. Annexe au procès-verbal de la séance du 27 octobre 1993. PROPOSITION DE RÉSOLUTION

N 63 SÉNAT PREMIÈRE SESSION ORDINAIRE DE 1993-1994 Annexe au procès-verbal de la séance du 27 octobre 1993. PROPOSITION DE RÉSOLUTION PRÉSENTÉE EN APPLICATION DE L'ARTICLE 73 BIS DU RÈGLEMENT, sur la proposition

N 63 SÉNAT PREMIÈRE SESSION ORDINAIRE DE 1993-1994 Annexe au procès-verbal de la séance du 27 octobre 1993. PROPOSITION DE RÉSOLUTION PRÉSENTÉE EN APPLICATION DE L'ARTICLE 73 BIS DU RÈGLEMENT, sur la proposition

Épargner et investir au sein de l Union européenne La Directive européenne sur l épargne pour les non-résidents

Épargner et investir au sein de l Union européenne La Directive européenne sur l épargne pour les non-résidents Sommaire 3 LA DIRECTIVE EUROPÉENNE SUR L ÉPARGNE: UN CONTEXTE NOUVEAU POUR L ÉPARGNE CONSTITUÉE

Épargner et investir au sein de l Union européenne La Directive européenne sur l épargne pour les non-résidents Sommaire 3 LA DIRECTIVE EUROPÉENNE SUR L ÉPARGNE: UN CONTEXTE NOUVEAU POUR L ÉPARGNE CONSTITUÉE

Incitants fiscaux à l épargne et piste d amélioration

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Votre patrimoine étranger en ligne de mire!

Votre patrimoine étranger en ligne de mire! De l échange de renseignements à la taxe Caïman et la possibilité d une rectification spontanée DE BROECK VAN LAERE & PARTNERS Avocats à Bruxelles, Gand et Anvers

Votre patrimoine étranger en ligne de mire! De l échange de renseignements à la taxe Caïman et la possibilité d une rectification spontanée DE BROECK VAN LAERE & PARTNERS Avocats à Bruxelles, Gand et Anvers

Banking Business Consulting SYNTHESE SUR LES ENJEUX LIES A LA MISE EN PLACE DE FATCA. 1 P a g e. 1. Objectif de FATCA

1. Objectif de FATCA En mars 2010, le Sénat américain a adopté la loi "Foreign Account Tax Compliance Act" aux termes de laquelle les établissements financiers et les fonds étrangers sont appelés à collaborer

1. Objectif de FATCA En mars 2010, le Sénat américain a adopté la loi "Foreign Account Tax Compliance Act" aux termes de laquelle les établissements financiers et les fonds étrangers sont appelés à collaborer

Fraude et évasion fiscales : un sport de riches?

Analyses 2014 10 SOCIETE 1 Fraude et évasion fiscales : un sport de riches? La fraude fiscale : un sport national? Les Belges prennent-ils plus volontiers que leurs voisins des libertés avec leur devoir

Analyses 2014 10 SOCIETE 1 Fraude et évasion fiscales : un sport de riches? La fraude fiscale : un sport national? Les Belges prennent-ils plus volontiers que leurs voisins des libertés avec leur devoir

3URSRVLWLRQ UHODWLYH j OD ILVFDOLWp GH O psdujqh TXHVWLRQVVRXYHQWSRVpHV (voir aussi IP/01/1026)

") 0(02 Bruxelles, le 18 juillet 2001 3URSRVLWLRQ UHODWLYH j OD ILVFDOLWp GH O psdujqh TXHVWLRQVVRXYHQWSRVpHV (voir aussi IP/01/1026) 3RXUTXRL OD &RPPLVVLRQ DWHOOH SUpVHQWp FHWWH SURSRVLWLRQ PRGLILpH GH GLUHFWLYH

0(02 Bruxelles, le 18 juillet 2001 3URSRVLWLRQ UHODWLYH j OD ILVFDOLWp GH O psdujqh TXHVWLRQVVRXYHQWSRVpHV (voir aussi IP/01/1026) 3RXUTXRL OD &RPPLVVLRQ DWHOOH SUpVHQWp FHWWH SURSRVLWLRQ PRGLILpH GH GLUHFWLYH

LA CRISE GAGNE LES CÔTES FRANÇAISES

Acte II LA CRISE GAGNE LES CÔTES FRANÇAISES Scène 1 Les Français craignent pour leur épargne Je ne compte plus les personnes qui, depuis la fin du mois de septembre, m ont demandé si elles devaient retirer

Acte II LA CRISE GAGNE LES CÔTES FRANÇAISES Scène 1 Les Français craignent pour leur épargne Je ne compte plus les personnes qui, depuis la fin du mois de septembre, m ont demandé si elles devaient retirer

Améliorer l accès aux renseignements bancaires à des fins fiscales RAPPORT D ÉTAPE 2007

Améliorer l accès aux renseignements bancaires à des fins fiscales RAPPORT D ÉTAPE 2007 Améliorer l accès aux renseignements bancaires à des fins fiscales RAPPORT D ÉTAPE 2007 Le Comité des affaires fiscales

Améliorer l accès aux renseignements bancaires à des fins fiscales RAPPORT D ÉTAPE 2007 Améliorer l accès aux renseignements bancaires à des fins fiscales RAPPORT D ÉTAPE 2007 Le Comité des affaires fiscales

Note à Messieurs les : Objet : Lignes directrices sur les mesures de vigilance à l égard de la clientèle

Alger, le 08 février 2015 Note à Messieurs les : - Présidents des Conseils d Administration ; - Présidents Directeurs Généraux ; - Directeurs Généraux ; - Présidents des Directoires ; - Directeur Général

Alger, le 08 février 2015 Note à Messieurs les : - Présidents des Conseils d Administration ; - Présidents Directeurs Généraux ; - Directeurs Généraux ; - Présidents des Directoires ; - Directeur Général

CHAPITRE VI : MODERNISATION DE L'INFRASTRUCTURE DES SYSTEMES DE PAIEMENT

CHAPITRE VI : MODERNISATION DE L'INFRASTRUCTURE DES SYSTEMES DE PAIEMENT Après une phase de diagnostic et d'études, la Banque d'algérie et les banques de la place ont entrepris, à partir de 2003 et d'une

CHAPITRE VI : MODERNISATION DE L'INFRASTRUCTURE DES SYSTEMES DE PAIEMENT Après une phase de diagnostic et d'études, la Banque d'algérie et les banques de la place ont entrepris, à partir de 2003 et d'une

Comité de Bâle sur le contrôle bancaire. Banques fictives et établissements d enregistrement

Comité de Bâle sur le contrôle bancaire Banques fictives et établissements d enregistrement Janvier 2003 Groupe de travail sur les activités bancaires transfrontières Coprésidents : M. Charles Freeland,

Comité de Bâle sur le contrôle bancaire Banques fictives et établissements d enregistrement Janvier 2003 Groupe de travail sur les activités bancaires transfrontières Coprésidents : M. Charles Freeland,

L investissement direct canadien dans les centres financiers offshore

N o 11-621-MIF au catalogue N o 021 ISSN: 1707-0511 ISBN: 0-662-79239-4 Document analytique Analyse en bref L investissement direct canadien dans les centres financiers offshore par François Lavoie Division

N o 11-621-MIF au catalogue N o 021 ISSN: 1707-0511 ISBN: 0-662-79239-4 Document analytique Analyse en bref L investissement direct canadien dans les centres financiers offshore par François Lavoie Division

Comment investir en sicav?

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

Les banques suisses 2013 Résultats des enquêtes de la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

Projet de loi de régulation et de séparation des activités bancaires Intervention générale

Nom du sénateur Eric Bocquet Groupe Communiste Républicain Citoyen Sénateur du Nord Paris, le 19 mars 2013 Projet de loi de régulation et de séparation des activités bancaires Intervention générale Monsieur

Nom du sénateur Eric Bocquet Groupe Communiste Républicain Citoyen Sénateur du Nord Paris, le 19 mars 2013 Projet de loi de régulation et de séparation des activités bancaires Intervention générale Monsieur

Janvier 2012. La notion de blanchiment

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : info@ctif-cfi.be NL1156d La lutte contre le blanchiment

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : info@ctif-cfi.be NL1156d La lutte contre le blanchiment

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

N 1902 ASSEMBLÉE NATIONALE

N 1902 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 10 septembre 2009 RAPPORT D INFORMATION DÉPOSÉ en application de l

N 1902 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 10 septembre 2009 RAPPORT D INFORMATION DÉPOSÉ en application de l

Le Conseil fédéral. 14 janvier 2015

Le Conseil fédéral 14 janvier 2015 Rapport explicatif sur l accord multilatéral entre autorités compétentes concernant l échange automatique de renseignements relatifs aux comptes financiers et sur la