La crise dans la zone euro Etat des lieux et perspectives. Mikael PETITJEAN Professeur de finance Louvain School of Management, UCL Mons

|

|

|

- Laurence Meunier

- il y a 8 ans

- Total affichages :

Transcription

1 La crise dans la zone euro Etat des lieux et perspectives Mikael PETITJEAN Professeur de finance Louvain School of Management, UCL Mons

2 Il était une fois l euro Un décision éminemment politique Pari politique: union monétaire harmonisation des économies union fiscale Négociation politique: union monétaire versus réunification allemande Un projet très fragile sur le plan économique La zone euro = puzzle dont il manque toujours les pièces maîtresses 2

3 Les pièces manquantes 1. Mobilité des facteurs de production, dont le facteur T Robert Mundell («Nobel» 1999) Allemagne (<6%) versus Spain (>20%) 2. Politique fiscale centralisée Peter Kenen (Princeton) Transferts fiscaux comme stabilisateurs automatiques 3. Un prêteur en dernier ressort Maurice Obstfeld (Berkeley) Californie 4. Un superviseur / régulateur Mécanisme harmonisé de redressement et de liquidation 3

Transferts fiscaux comme stabilisateurs")

4 Une zone euro très hétérogène Divergence de productivité Divergence de coûts salariaux 4

5 Une zone euro très hétérogène Déséquilibre des balances des paiements Surplus du compte courant: 5% du PIB en GE Déficit du compte courant: 3.5% du PIB en IT, SP, FR (X-M) = (S I) + (T-G) 5

6 Une zone euro très hétérogène Déséquilibre dans les flux de capitaux Du centre vers la périphérie Déficit du compte courant dans la périphérie financé par des capitaux venant des pays épargnants Accentué par une politique monétaire unique accommodante pour la périphérie 6

7 Recours à l emprunt Endettement du secteur public (PT, GR, IT) Enrichissement artificiel de la population Consommation, pressions salariales Endettement du secteur privé (ES, IR) Bulle immobilière Endettement du secteur bancaire (zone euro) Lié au traitement favorable des titres de la dette publique dans la régulation (Bâle II, repo, etc.) Dérapage budgétaire depuis 2008 quasi généralisé (stabilisateurs automatiques) (T-G) (S-I) 7

8 Situation budgétaire (2011, UE) 8

9 Prévisions budgétaires (2013, UE) 9

10 Ratings dans l eurozone S&P Rating S&P Outlook Fitch's Rating Fitch's Outlook Moody's Rating Moody's Outlook Austria AA+ Negative AAA Stable Aaa Negative Belgium AA Negative AA Negative Aa3 Negative Cyprus BB+ Negative BBB- Negative Baa3 Negative Estonia AA- Negative A+ Stable A1 Stable Finland AAA Stable AAA Stable Aaa Stable France AA+ Negative AAA Negative Aaa Negative Germany AAA Stable AAA Stable Aaa Stable Greece SD Negative B- Stable C Negative Ireland BBB+ Negative BBB+ Negative Ba1 Negative Italy BBB+ Negative A- Negative A3 Negative Luxembourg AAA Negative AAA Stable Aaa Stable Malta A- Negative A+ Stable A1 Stable Netherlands AAA Stable AAA Stable Aaa Stable Portugal BB Negative BB+ Watch neg. Ba3 Negative Slovakia A Stable A+ Stable A2 Negative Slovenia A+ Negative A Negative A2 Negative Spain BBB+ Negative A Negative A3 Negative 10

11 Risque crédit des dettes souveraines (ratings de marché implicites) Top 10 most risky sovereign credits in the world (End December 2011) Ranking Country 5 Year CPD (%) Implied Rating 5 Year CDS Mid (bps) 1 Greece 93.80% C Portugal 60.80% CCC Pakistan 50.90% CCC Venezuela 49.40% CCC Argentina 49.20% CCC Ireland 46.40% CCC Ukraine 45.50% B Egypt 36.30% B Hungary 35.30% B Italy 34.90% B

12 Risque crédit des dettes souveraines (ratings de marché implicites) Top 10 most risky sovereign credits in the world (End March 2012) Ranking Country 5 Year CPD (%) Implied Rating 5 Year CDS Mid (bps) 1 Cyprus 63.7% CC Portugal 60.5% CCC Pakistan 46.4% CCC Argentina 45.9% CCC Ukraine 45.6% CCC Venezuela 41.5% CCC Ireland 39.5% B Egypt 32.8% B Hungary 32.2% B Spain 32.1% B

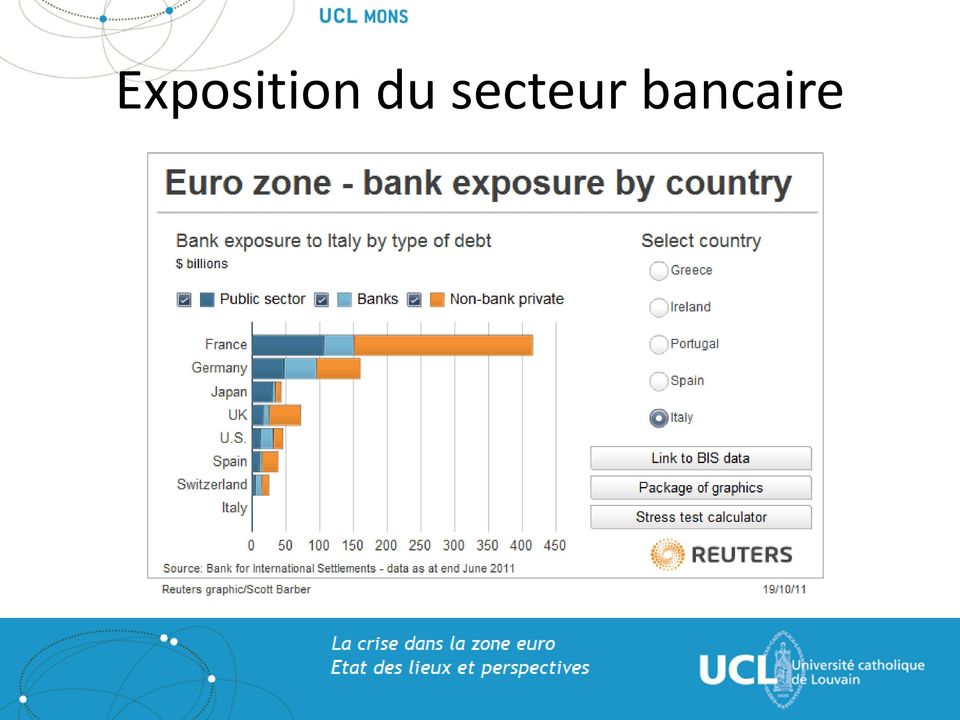

13 Exposition du secteur bancaire 13

14 Répartition de du marché de la dette publique dans la zone euro 14

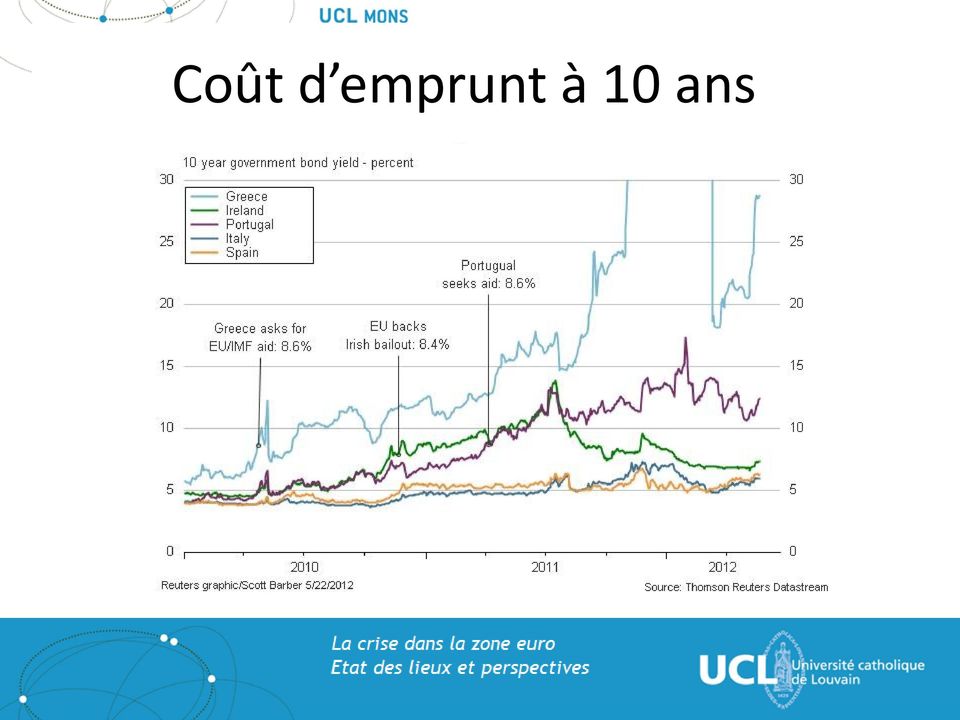

15 Coût d emprunt à 10 ans 15

16 Coût d emprunt à 10 ans en Belgique 16

17 Ecart du coût d emprunt à 10 ans par rapport à l Allemagne 17

18 18

19 19

20 Croissance économique 20

21 La fin de l euro? «Sans une intégration économique et politique plus profonde* +, l euro n existera peut-être plus là à la fin de cette décennie.» (Kenneth Rogoff, 4/4/12) La fin de l Euro reste fortement improbable L euro est 20% plus fort qu à son émission (60% plus fort qu à son plus bas historique) Plus improbable qu un éclatement de la Belgique ou du Royaume-Uni Notre modèle de croissance est en jeu Enrichissement fulgurant, appauvrissement à la JP? 21

22 Garder la Grèce dans la zone euro Constat Cas à part: Insolvabilité indiscutable Dévaluation : effet temporaire (salaires réels rigides) Mise sous tutelle dangereuse à MT Risque socio-politique (Article 50 du traité de l UE) Annulation de la dette sous condition (BCE vs FMI) 130 milliards insuffisant pour atteindre 120% in 2020 Même à 120%,cela restera impossible à financer vu le niveau des taux Réformes structurelles resteront indispensables Le déficit primaire (hors charges d intérêt) reste 2 à 4% 22

23 Portugal et Irlande Second plan d aide pour le Portugal et l Irlande très probable à MT Lancer des négociations avec les créanciers pour un rééchelonnement / annulation d une partie de la dette Risque d entraînement de l Espagne par le Portugal 23

24 Utiliser les fonds de l ESM 500 milliards ( pare-feu ) + FMI (500 milliards?) Pour recapitaliser le secteur bancaire (priorité à l ES and l IT) Exigences en capital plus strictes sous Bale III Pour garantir le risque crédit lié à des opérations de refinancement à court terme (STRO) effectuées par la BCE en faveur de pays en crise de liquidité Lignes de liquidités à CT (1 an) à un taux proche de celui des réserves obligatoires (1%) 24

25 Respecter le pacte fiscal à MT Saluer le renouvellement (forcé) des vœux des Etats membres (crédibilité?) Deux mesures clés Interdiction d enregistrer un déficit budgétaire structurel (ajusté pour les cycles conjoncturels) de plus 0.5% du PIB (1% si dette/ PIB < 60%) Obligation de réduire chaque année de 1/20 l excédent du stock de la dette au-delà de 60% Diminuer la dépendance des états à l égard des marchés financiers internationaux (ex. Japon) 25

26 Perspectives d endettement 26

27 Perspectives sur l endettement 27

28 Perspectives de croissance 28

29 Chômage 29

30 Indice de misère de la zone euro 30

31 Indice de misère de la zone euro Comment réduire l endettement sans tomber dans le piège de l endettement déflationniste? Eviter de tuer la croissance en cherchant à contracter en même temps les dettes des secteurs privé et public D/PIB 31

32 Accompagner le pacte fiscal Distinguer les plans d ajustement budgétaire reposant sur des coupes dans les dépenses publiques ou sur une augmentation de la taxation La nature de l ajustement est tout aussi importante que son ampleur! Distinguer dépenses et investissements publics BEI: Augmenter le capital de 10 milliards Permettre à la BEI d emprunter sur les marchés pour financer (plus tôt) des investissements pan-européens indispensables Déblocage des fonds structurels et de cohésion européens pour les pays les plus affectés 32

33 Accompagner le pacte fiscal Autoriser un retour à l équilibre budgétaire plus graduel Par exemple, en Espagne, déficit % au lieu de 3%, (venant de 8.5% en 2011) Diminuer la TVA et/ou octroyer des hausses salariales dans les pays créditeurs Financer une diminution des charges salariales par une augmentation de la TVA dans les pays débiteurs 33

34 Renforcer la politique monétaire expansionniste Abaisser les taux de 1% à 0.25% Favoriser une dépréciation de l euro (si possible de manière concertée) Reprendre la politique d achat des titres de la dette publique 34

35 Renforcer les réformes structurelles Décloisonner le secteur des services (Par exemple, en Allemagne) Favoriser (encourager fiscalement) la mobilité des travailleurs au sein de la zone euro 30% de chômage chez les jeunes (zone euro, UK) Besoin tangible en main d œuvre (Allemagne) en attendant une plus grande coordination et solidarité fiscale dans la zone euro! (Tango) 35

36 Les principaux risques Risque inflationniste (dans les pays créditeurs) Entre risque d inflation et risque de dépression, mon cœur ne balance pas Balkanisation de la politique monétaire (LTRO) Discrétion plus grande des BC nationales envers les collatéraux Risque de crédit (et de faillite) différencié Balkanisation du secteur bancaire européen Avec des banques zombies (sous-capitalisées), dépendantes des LTRO Austérité inconditionnelle menant à une profonde instabilité socio-politique D une crise de liquidité à une crise de solvabilité pour l Espagne et l Italie 36

37 Conclusion La zone euro est dans une situation critique mais pas désespérée Elle est à la croisée des chemins L enjeu est immense Notre modèle de croissance est en jeu Marier idéalisme politique et réalisme économique Il faut se refuser à un défaitisme auto-réalisateur Je reste désespérément optimiste 37

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Mise à jour risque pays

Mise à jour risque pays Espagne 14 novembre 2012 1 Résumé analytique L économie espagnole se contractera en 2012 et en 2013 Le durcissement des conditions de crédit pose problème à de nombreuses entreprises

Mise à jour risque pays Espagne 14 novembre 2012 1 Résumé analytique L économie espagnole se contractera en 2012 et en 2013 Le durcissement des conditions de crédit pose problème à de nombreuses entreprises

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 en % du PIB UN FINANCEMENT DES RETRAITES TOUJOURS PAS ASSURÉ Solde financier

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 en % du PIB UN FINANCEMENT DES RETRAITES TOUJOURS PAS ASSURÉ Solde financier

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

Compétitivité française : Quelques constats

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

UNION MONÉTAIRE EUROPÉENNE

Contexte Qu est-ce qu une union monétaire? Une union monétaire désigne un ensemble d Etats souverains aux monnaies distinctes regroupés au sein d une zone monétaire unique. Une union monétaire présente

Contexte Qu est-ce qu une union monétaire? Une union monétaire désigne un ensemble d Etats souverains aux monnaies distinctes regroupés au sein d une zone monétaire unique. Une union monétaire présente

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

La situation en matière de pension privées et de fonds de pension dans les pays de l OCDE

La situation en matière de pension privées et de fonds de pension dans les pays de l OCDE Colloque Protection sociale d entreprise Paris, 26 mars 2010 http://www.irdes.fr/espacerecherche/colloques/protectionsocialeentreprise

La situation en matière de pension privées et de fonds de pension dans les pays de l OCDE Colloque Protection sociale d entreprise Paris, 26 mars 2010 http://www.irdes.fr/espacerecherche/colloques/protectionsocialeentreprise

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Chapitre 9 : Les étapes de la construction de l Europe monétaire

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

2 LES MARCHÉS FINANCIERS : ÉVOLUTIONS RÉCENTES ET PERSPECTIVES

LES MARCHÉS FINANCIERS : LES MARCHÉS FINANCIERS : 1. Le marché de la dette souveraine 4. Risque de refinancement des banques 7 3. Les marchés actions 3 4. Les marchés de matières premières 33 5. Les marchés

LES MARCHÉS FINANCIERS : LES MARCHÉS FINANCIERS : 1. Le marché de la dette souveraine 4. Risque de refinancement des banques 7 3. Les marchés actions 3 4. Les marchés de matières premières 33 5. Les marchés

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

L Europe face à la crise économique et financière

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Espagne : un retour à l équilibre laborieux (Tome 2) L obstacle incontournable du désendettement

L obstacle incontournable du désendettement") Apériodique n 13/1 19 février 13 Espagne : un retour à l équilibre laborieux (Tome ) L obstacle incontournable du désendettement Nous poursuivons notre analyse des déséquilibres macroéconomiques espagnols

Apériodique n 13/1 19 février 13 Espagne : un retour à l équilibre laborieux (Tome ) L obstacle incontournable du désendettement Nous poursuivons notre analyse des déséquilibres macroéconomiques espagnols

Forum de l investissement Ateliers d Experts. 15 Octobre 2011. Les Dangers de l Assurance Vie

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Septembre 2011 Baromètre bancaire 2011. L'évolution conjoncturelle des banques en Suisse

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

La croissance des pays développés au cours des trente dernières

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

La dissolution de la zone Euro : Une solution raisonnable pour éviter la catastrophe

La dissolution de la zone Euro : Une solution raisonnable pour éviter la catastrophe Sommaire : 0. Un bilan. p. 3 1. Les termes du débat. p. 7 2. Pourquoi une suspension concertée de la zone Euro. p. 8

La dissolution de la zone Euro : Une solution raisonnable pour éviter la catastrophe Sommaire : 0. Un bilan. p. 3 1. Les termes du débat. p. 7 2. Pourquoi une suspension concertée de la zone Euro. p. 8

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

ISCFE Faits et institutions économiques 1M LA MONNAIE

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Réduire la dette publique, une priorité?

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

La Crise de la Dette en Europe

La Crise de la Dette en Europe Elian Chouaib Alexandre Jeanneret July 22, 2014 RESUMÉ Cet article offre une analyse de la crise de la dette en Europe. Nous relevons d abord les origines de la crise en

La Crise de la Dette en Europe Elian Chouaib Alexandre Jeanneret July 22, 2014 RESUMÉ Cet article offre une analyse de la crise de la dette en Europe. Nous relevons d abord les origines de la crise en

1. Les fluctuations économiques : une dynamique heurtée de développement économique

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Le Marché du à la consommation en Europe à fin 2007

Le Marché du Crédit à la consommation en Europe à fin 7 Une étude de SOFINCO Evry, le juin 8 Nicolas Pécourt Le crédit à la consommation en Europe Synthèse (/) Cette étude porte sur le marché du crédit

Le Marché du Crédit à la consommation en Europe à fin 7 Une étude de SOFINCO Evry, le juin 8 Nicolas Pécourt Le crédit à la consommation en Europe Synthèse (/) Cette étude porte sur le marché du crédit

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

Prévisions 2012-2016 : incertitudes et croissance molle en France

1 Numéro 171, mai 2012 Prévisions 2012-2016 : incertitudes et croissance molle en France Principales conclusions : Le spectre de la déflation et de l éclatement de la zone euro a été écarté à court terme

1 Numéro 171, mai 2012 Prévisions 2012-2016 : incertitudes et croissance molle en France Principales conclusions : Le spectre de la déflation et de l éclatement de la zone euro a été écarté à court terme

Études économiques de l OCDE GRÈCE

Études économiques de l OCDE GRÈCE NOVEMBRE 2013 SYNTHÈSE Ce document et toute carte qu'il peut comprendre sont sans préjudice du statut de tout territoire, de la souveraineté s exerçant sur ce dernier,

Études économiques de l OCDE GRÈCE NOVEMBRE 2013 SYNTHÈSE Ce document et toute carte qu'il peut comprendre sont sans préjudice du statut de tout territoire, de la souveraineté s exerçant sur ce dernier,

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

L Europe a-t-elle les moyens de s assurer elle-même? La communauté de destin des Etats de la zone euro

POLICY PAPER Question d Europe n 227 6 février 2012 Philippe Huberdeau Directeur d études de questions européennes à Sciences Po L Europe a-t-elle les moyens de s assurer elle-même? La communauté de destin

POLICY PAPER Question d Europe n 227 6 février 2012 Philippe Huberdeau Directeur d études de questions européennes à Sciences Po L Europe a-t-elle les moyens de s assurer elle-même? La communauté de destin

Guidance de Statistique : Epreuve de préparation à l examen

Guidance de Statistique : Epreuve de préparation à l examen Durée totale : 90 min (1h30) 5 questions de pratique (12 pts) 20 décembre 2011 Matériel Feuilles de papier De quoi écrire Calculatrice Latte

Guidance de Statistique : Epreuve de préparation à l examen Durée totale : 90 min (1h30) 5 questions de pratique (12 pts) 20 décembre 2011 Matériel Feuilles de papier De quoi écrire Calculatrice Latte

Centrale des crédits aux entreprises

Centrale des crédits aux entreprises Bruxelles, mercredi 23 octobre 2013 Patrick BISSOT Introduction Le crédit est important et même nécessaire pour l'économie... 2 / 25 Crédits enregistrés à la CCE Comparaison

Centrale des crédits aux entreprises Bruxelles, mercredi 23 octobre 2013 Patrick BISSOT Introduction Le crédit est important et même nécessaire pour l'économie... 2 / 25 Crédits enregistrés à la CCE Comparaison

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Une porte d entrée vers un nouveau monde. par Sergio Trigo-Paz

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

RAPPORT SUR LA CONVERGENCE

FR RAPPORT SUR LA CONVERGENCE juin 2014 En 2014, toutes les publications de la comportent un motif figurant sur le billet de 20 euros. RAPPORT SUR LA CONVERGENCE juin 2014 Banque centrale européenne, 2014

FR RAPPORT SUR LA CONVERGENCE juin 2014 En 2014, toutes les publications de la comportent un motif figurant sur le billet de 20 euros. RAPPORT SUR LA CONVERGENCE juin 2014 Banque centrale européenne, 2014

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Co-CAC, rotation : quel avenir pour l audit?

Co-CAC, rotation : quel avenir pour l audit? www.blog-audit.com Réforme de l audit : débat avec la communauté financière et les cabinets européens 23 mai 2012 Introduction Eric Seyvos Président Option

Co-CAC, rotation : quel avenir pour l audit? www.blog-audit.com Réforme de l audit : débat avec la communauté financière et les cabinets européens 23 mai 2012 Introduction Eric Seyvos Président Option

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

12. Le système monétaire

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

ENV 1993 1 1 ANB. EC1 Eurocode EN 1994 1 2

Implémentation des EUROCODES 3 et 4 en Belgique r.debruyckere@seco.be 18 novembre 2010 ENV 1993 1 1 ANB EC1 Eurocode NAD, DAN EC4 EN 1994 1 2 EC3 1. Un petit peu d histoire 2. Les Eurocodes en Europe 21ENV

Implémentation des EUROCODES 3 et 4 en Belgique r.debruyckere@seco.be 18 novembre 2010 ENV 1993 1 1 ANB EC1 Eurocode NAD, DAN EC4 EN 1994 1 2 EC3 1. Un petit peu d histoire 2. Les Eurocodes en Europe 21ENV

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

ATELIER : Comment expliquer l instabilité de la croissance économique?

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

13.1. L encours de crédit à la consommation en Europe à fin 2007 137,5 103,4 97,9

Pour un développement responsable du crédit en France 3. FICHE PAYS 3.. L encours de crédit en Europe à fin 007 en Europe à fin 007 (en milliards d euros) Roy aume-uni Allemagne France Espagne Italie Grèce

Pour un développement responsable du crédit en France 3. FICHE PAYS 3.. L encours de crédit en Europe à fin 007 en Europe à fin 007 (en milliards d euros) Roy aume-uni Allemagne France Espagne Italie Grèce

L Europe des consommateurs : Contexte international Rapport Eurobaromètre 47.0

L Europe des consommateurs : Contexte international Rapport Eurobaromètre 47. Résumé La question de la position des consommateurs vis-à-vis du commerce international a été abordée en particulier par deux

L Europe des consommateurs : Contexte international Rapport Eurobaromètre 47. Résumé La question de la position des consommateurs vis-à-vis du commerce international a été abordée en particulier par deux

L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

Alternatives pour l Europe

51 Alternatives pour l Europe Joachim Bischoff Économiste, co-éditeur de la revue Sozialismus, Hambourg L Europe est plongée dans une crise particulièrement grave. Si cette crise ne peut pas être surmontée,

51 Alternatives pour l Europe Joachim Bischoff Économiste, co-éditeur de la revue Sozialismus, Hambourg L Europe est plongée dans une crise particulièrement grave. Si cette crise ne peut pas être surmontée,

Perspective des marchés financiers en 2014

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Le SMI. Chapitre 1. 1.1 Les origines historiques du SMI actuel. 1.1.1 Avant la première Guerre mondiale : l étalon or

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

RAPPORT. «Dettes publiques en zone euro : Enseignements de l Histoire et stratégie pour l avenir»

RAPPORT «Dettes publiques en zone euro : Enseignements de l Histoire et stratégie pour l avenir» Michel Aglietta (CEPII), Nil Bayik (Caisse des Dépôts), Thomas Brand (CEPII), Benjamin Carton (CEPREMAP),

RAPPORT «Dettes publiques en zone euro : Enseignements de l Histoire et stratégie pour l avenir» Michel Aglietta (CEPII), Nil Bayik (Caisse des Dépôts), Thomas Brand (CEPII), Benjamin Carton (CEPREMAP),

Français. Emergeans Note. Aout 2012. La notation des dettes souveraines par les agences financières

Français Emergeans Note Aout 2012 La notation des dettes souveraines par les agences financières Avertissement Emergeans & Emergeans Capital Ce document a été préparé par Emergeans dans le but d informer

Français Emergeans Note Aout 2012 La notation des dettes souveraines par les agences financières Avertissement Emergeans & Emergeans Capital Ce document a été préparé par Emergeans dans le but d informer

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

Canada-Inde Profil et perspective

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

OBSERVATION ET STATISTIQUES

COMMISSARI GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 461 Novembre 2013 Prix du gaz et de l électricité en France et dans l Union européenne en 2012 OBRVION ET STISTIQU ÉNERG En 2012, le prix du gaz a augmenté

COMMISSARI GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 461 Novembre 2013 Prix du gaz et de l électricité en France et dans l Union européenne en 2012 OBRVION ET STISTIQU ÉNERG En 2012, le prix du gaz a augmenté

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

LA BANQUE CENTRALE EUROPEENNE DOIT-ELLE INTERVENIR POUR AIDER LES PAYS DE LA ZONE EURO A SORTIR DE LA CRISE ACTUELLE DES DETTES SOUVERAINES?

LA BANQUE CENTRALE EUROPEENNE DOIT-ELLE INTERVENIR POUR AIDER LES PAYS DE LA ZONE EURO A SORTIR DE LA CRISE ACTUELLE DES DETTES SOUVERAINES? I- UNE SITUATION MACROECONOMIQUE PREOCCUPANTE 1) Une croissance

LA BANQUE CENTRALE EUROPEENNE DOIT-ELLE INTERVENIR POUR AIDER LES PAYS DE LA ZONE EURO A SORTIR DE LA CRISE ACTUELLE DES DETTES SOUVERAINES? I- UNE SITUATION MACROECONOMIQUE PREOCCUPANTE 1) Une croissance

L -franc en 16 points

L -franc en 16 points Résumé : Nous faisons deux constats : Premièrement, nous vivons une massification de la pauvreté et une précarisation du salariat : 5 millions de chômeurs (sans compter les découragés

L -franc en 16 points Résumé : Nous faisons deux constats : Premièrement, nous vivons une massification de la pauvreté et une précarisation du salariat : 5 millions de chômeurs (sans compter les découragés