AIDE AUX REVUES SOUTIEN A LA VIE LITTERAIRE AIDE A LA LIBRAIRIE INDEPENDANTE AIDE A L EDITION INDEPENDANTE DEUXIEME AFFECTATION

|

|

|

- Fabrice Lajoie

- il y a 6 ans

- Total affichages :

Transcription

1 CONSEIL REGIONAL D ILE DE FRANCE CP TOME2 AIDE AUX REVUES SOUTIEN A LA VIE LITTERAIRE AIDE A LA LIBRAIRIE INDEPENDANTE AIDE A L EDITION INDEPENDANTE DEUXIEME AFFECTATION TOME 2 BILANS ET COMPTES Chapitre 933 «Culture, sport et loisirs» Politique régionale du livre Code fonctionnel 312 «Activités culturelles et artistiques» Programme HP «Aide au livre et à la lecture» RAPPORT POUR LA COMMISSION PERMANENTE DU CONSEIL REGIONAL D ILE-DE-FRANCE PRESENTE PAR MONSIEUR JEAN-PAUL HUCHON, PRESIDENT DU CONSEIL REGIONAL D ILE-DE-FRANCE MAI 2010

2 CONSEIL REGIONAL D ILE DE FRANCE 4 RAPPORT N <%numcx%> Sommaire AIDE AUX PROJETS DES REVUES PHOTOGRAPHIE ET CIE TRESORS RETROUVES LA PAGE NOIRE LE LISIBLE ET L ILLISIBLE MARSA EDITIONS ASSOCIATION DES AMIS DE CLAUDE VIGEE GRIS FRANCE...20 AIDE AU FONCTIONNEMENT DES REVUES ASSOCIATION STAR CASSANDRE/HORCHAMP THEATRE PUBLIC...31 SOUTIEN A LA VIE LITTERAIRE LES TROIS OURSES AIMER LIRE EN HAUTE VALLEE DE CHEVREUSE SLAM PRODUCTIONS TEXTES ET VOIX LES PARVIS POETIQUES CIRCE LA LISEUSE BULLES ZIK FLPEJR ALBANIA FOIRE SAINT GERMAIN LE TROISIEME POLE...82 AIDE A LA LIBRAIRIE INDEPENDANTE SHAKESPEARE AND CO...88 AIDE A L EDITION INDEPENDANTE PASSAGE PIETONS EDITIONS DU SEXTANT EDITIONS TIRESIAS EDITIONS CA ET LA QUIDAM EDITEUR EDITIONS DE L 06/04/10 16:04:00

3 CONSEIL REGIONAL D ILE DE FRANCE 5 RAPPORT N <%numcx%> AIDE AUX PROJETS DES 06/04/10 16:04:00

4 CONSEIL REGIONAL D ILE DE FRANCE 6 RAPPORT N <%numcx%> 1. PHOTOGRAPHIE ET 06/04/10 16:04:00

5 7

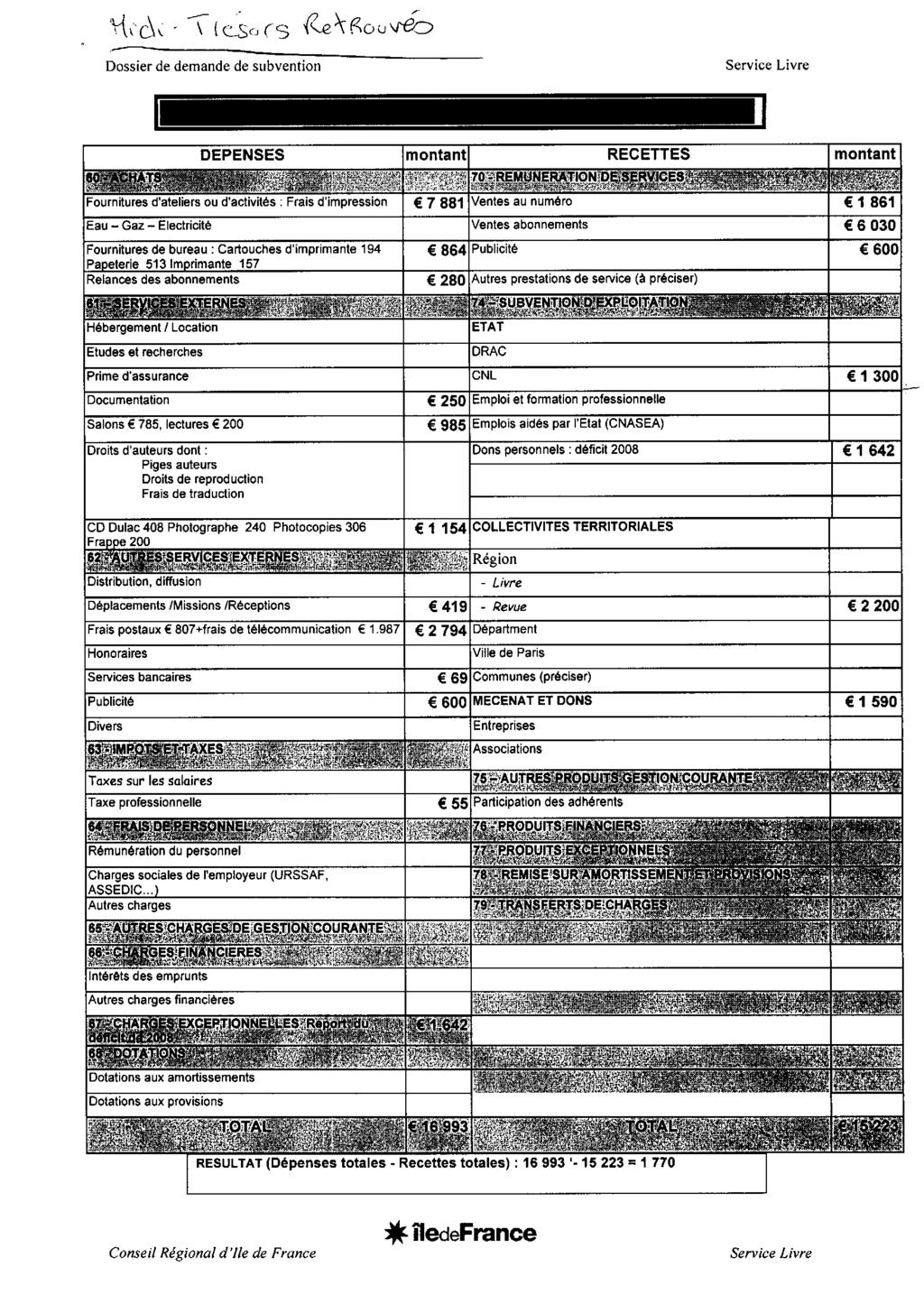

6 CONSEIL REGIONAL D ILE DE FRANCE 8 RAPPORT N <%numcx%> 2. TRESORS 06/04/10 16:04:00

7 9

8 CONSEIL REGIONAL D ILE DE FRANCE 10 RAPPORT N <%numcx%> 3. LA PAGE 06/04/10 16:04:00

9 11

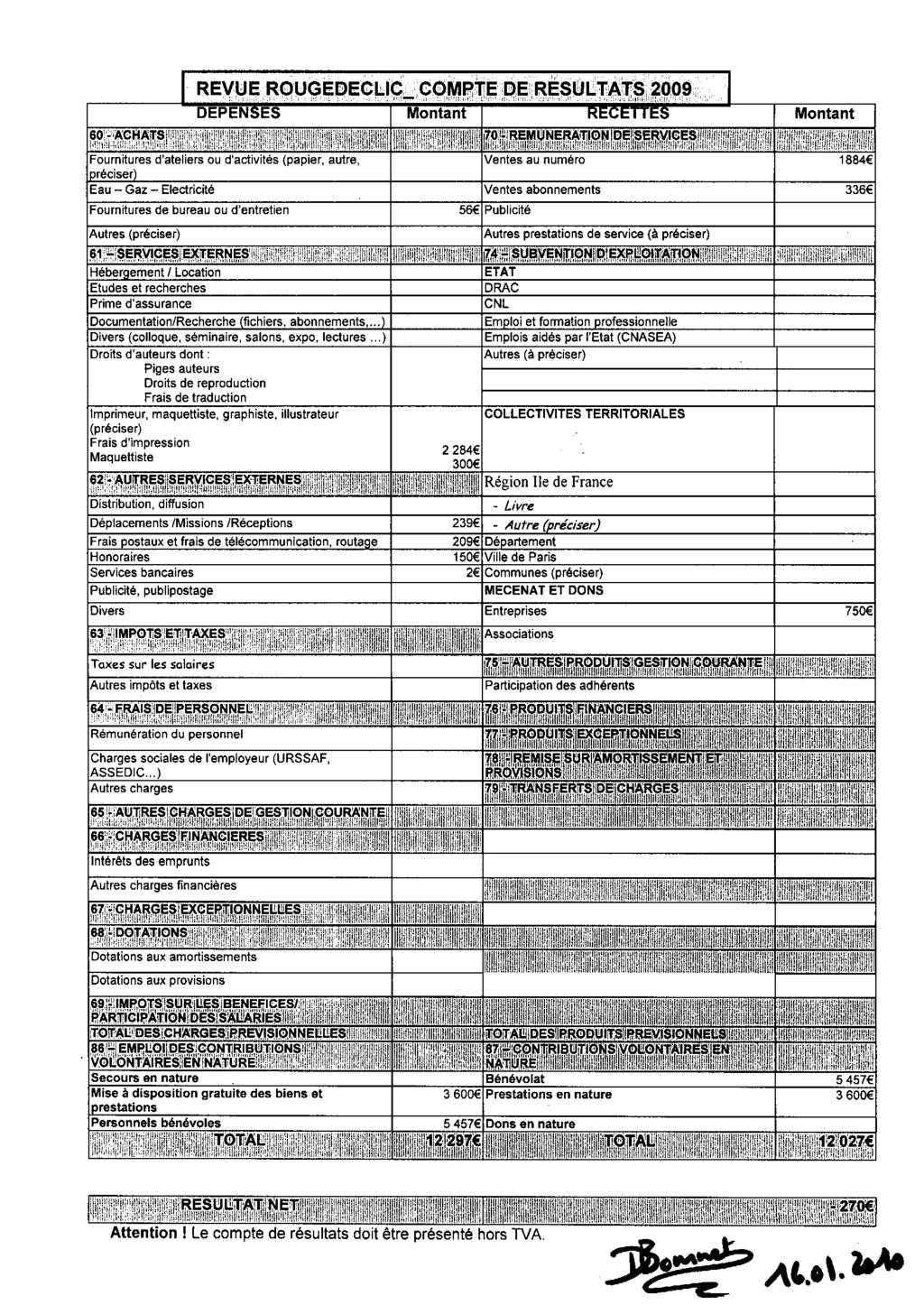

10 CONSEIL REGIONAL D ILE DE FRANCE 12 RAPPORT N <%numcx%> 4. LE LISIBLE ET L 06/04/10 16:04:00

11 13

12 14

13 15

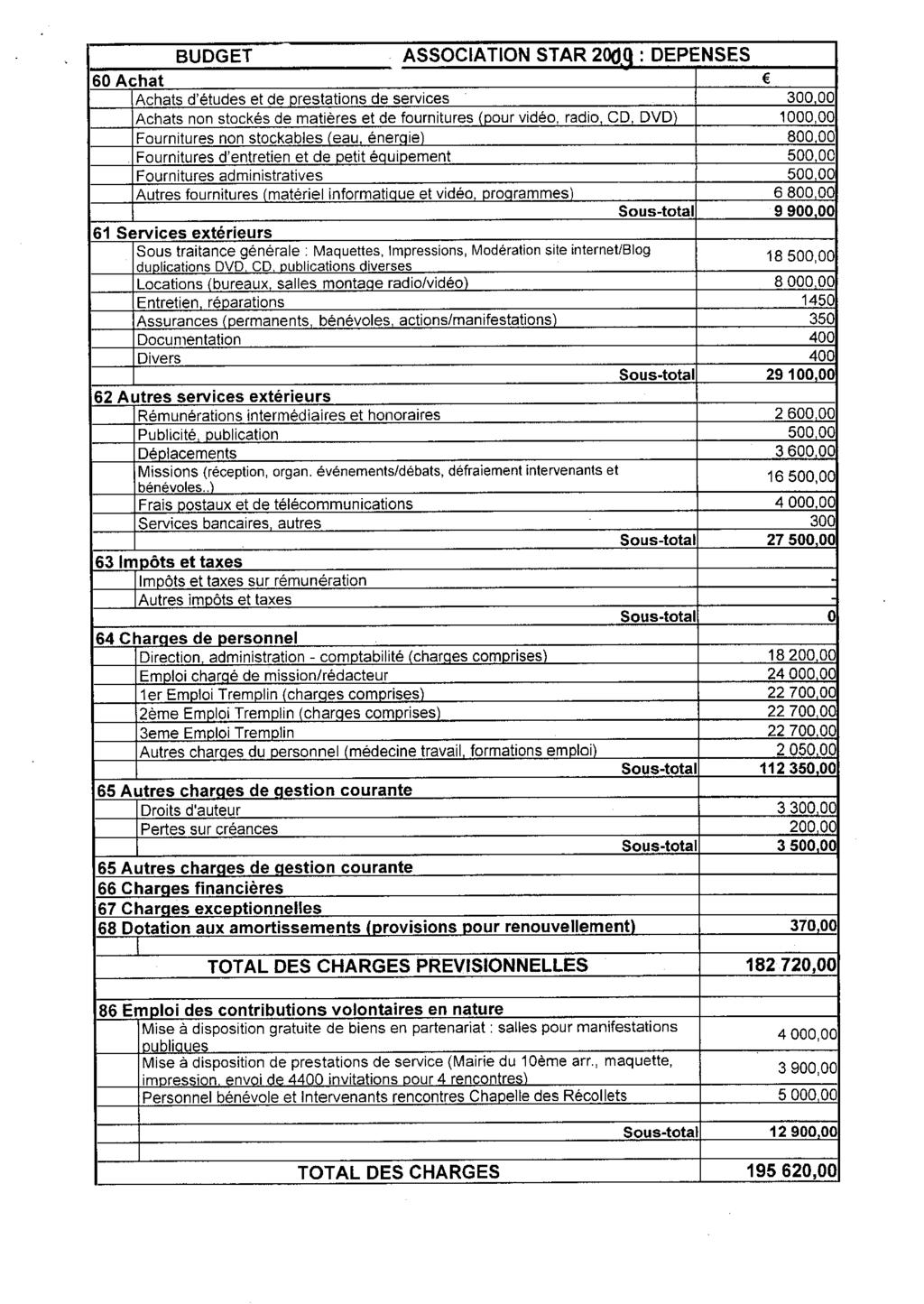

14 CONSEIL REGIONAL D ILE DE FRANCE 16 RAPPORT N <%numcx%> 5. MARSA 06/04/10 16:04:00

15 17

16 CONSEIL REGIONAL D ILE DE FRANCE 18 RAPPORT N <%numcx%> 6. ASSOCIATION DES AMIS DE CLAUDE 06/04/10 16:04:00

17 19

18 CONSEIL REGIONAL D ILE DE FRANCE 20 RAPPORT N <%numcx%> 7. GRIS 06/04/10 16:04:00

19 21

20 CONSEIL REGIONAL D ILE DE FRANCE 22 RAPPORT N <%numcx%> AIDE AU FONCTIONNEMENT DES 06/04/10 16:04:00

21 CONSEIL REGIONAL D ILE DE FRANCE 23 RAPPORT N <%numcx%> 1. ASSOCIATION 06/04/10 16:04:00

22 24

23 25

24 CONSEIL REGIONAL D ILE DE FRANCE 26 RAPPORT N <%numcx%> 2. 06/04/10 16:04:00

25 27

26 28

27 29

28 30

29 CONSEIL REGIONAL D ILE DE FRANCE 31 RAPPORT N <%numcx%> 3. THEATRE 06/04/10 16:04:00

30 32

31 33

32 34

33 35

34 36

35 CONSEIL REGIONAL D ILE DE FRANCE 37 RAPPORT N <%numcx%> SOUTIEN A LA VIE 06/04/10 16:04:00

36 CONSEIL REGIONAL D ILE DE FRANCE 38 RAPPORT N <%numcx%> 1. LES TROIS 06/04/10 16:04:00

37 39

38 40

39 41

40 42

41 CONSEIL REGIONAL D ILE DE FRANCE 43 RAPPORT N <%numcx%> 2. AIMER LIRE EN HAUTE VALLEE DE 06/04/10 16:04:00

42 44

43 CONSEIL REGIONAL D ILE DE FRANCE 45 RAPPORT N <%numcx%> 3. SLAM 06/04/10 16:04:00

44 46

45 47

46 48

47 49

48 50

49 CONSEIL REGIONAL D ILE DE FRANCE 51 RAPPORT N <%numcx%> 4. TEXTES ET 06/04/10 16:04:00

50 52

51 53

52 54

53 55

54 56

55 57

56 58

57 CONSEIL REGIONAL D ILE DE FRANCE 59 RAPPORT N <%numcx%> 5. LES PARVIS 06/04/10 16:04:00

58 60

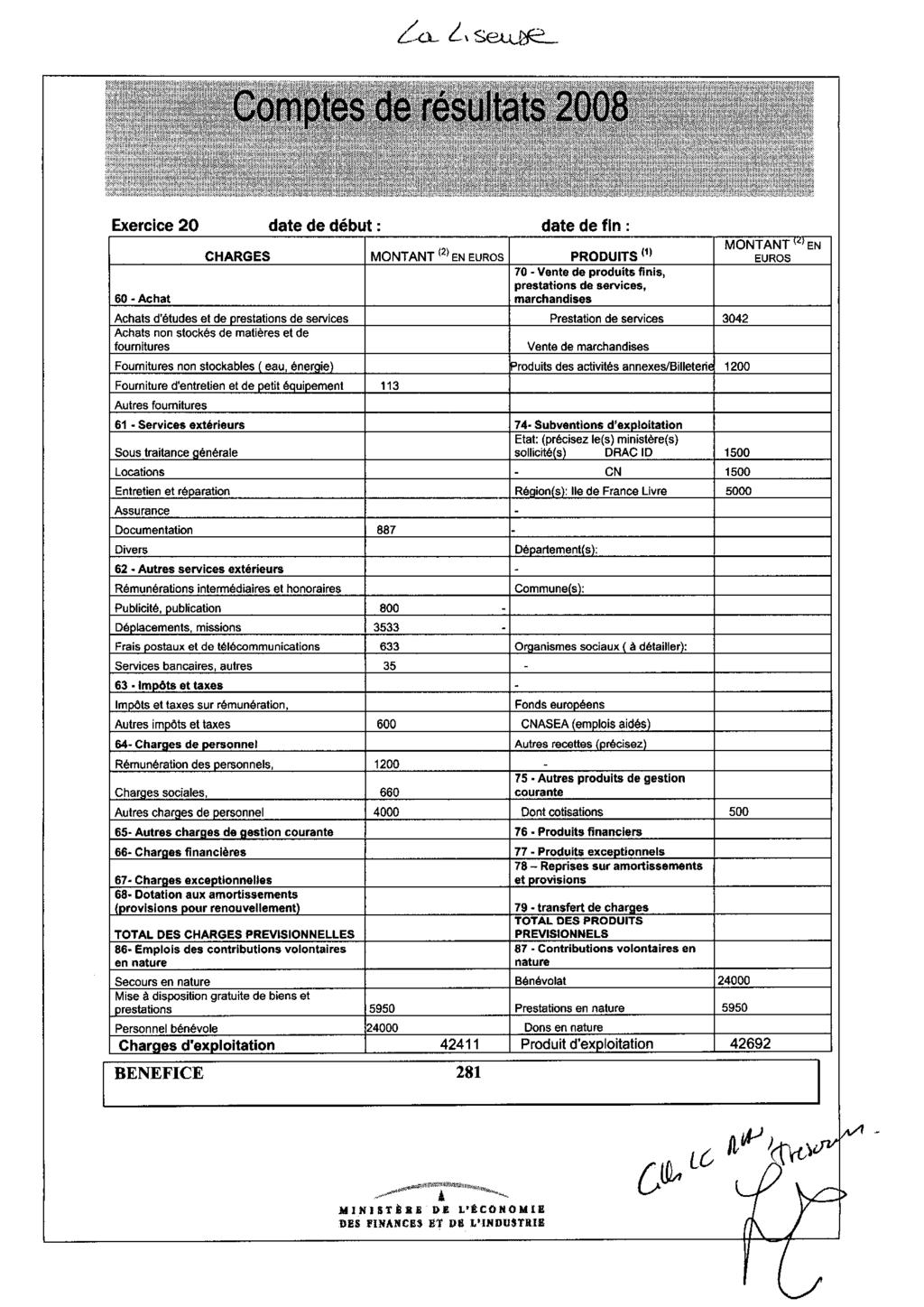

59 61

60 62

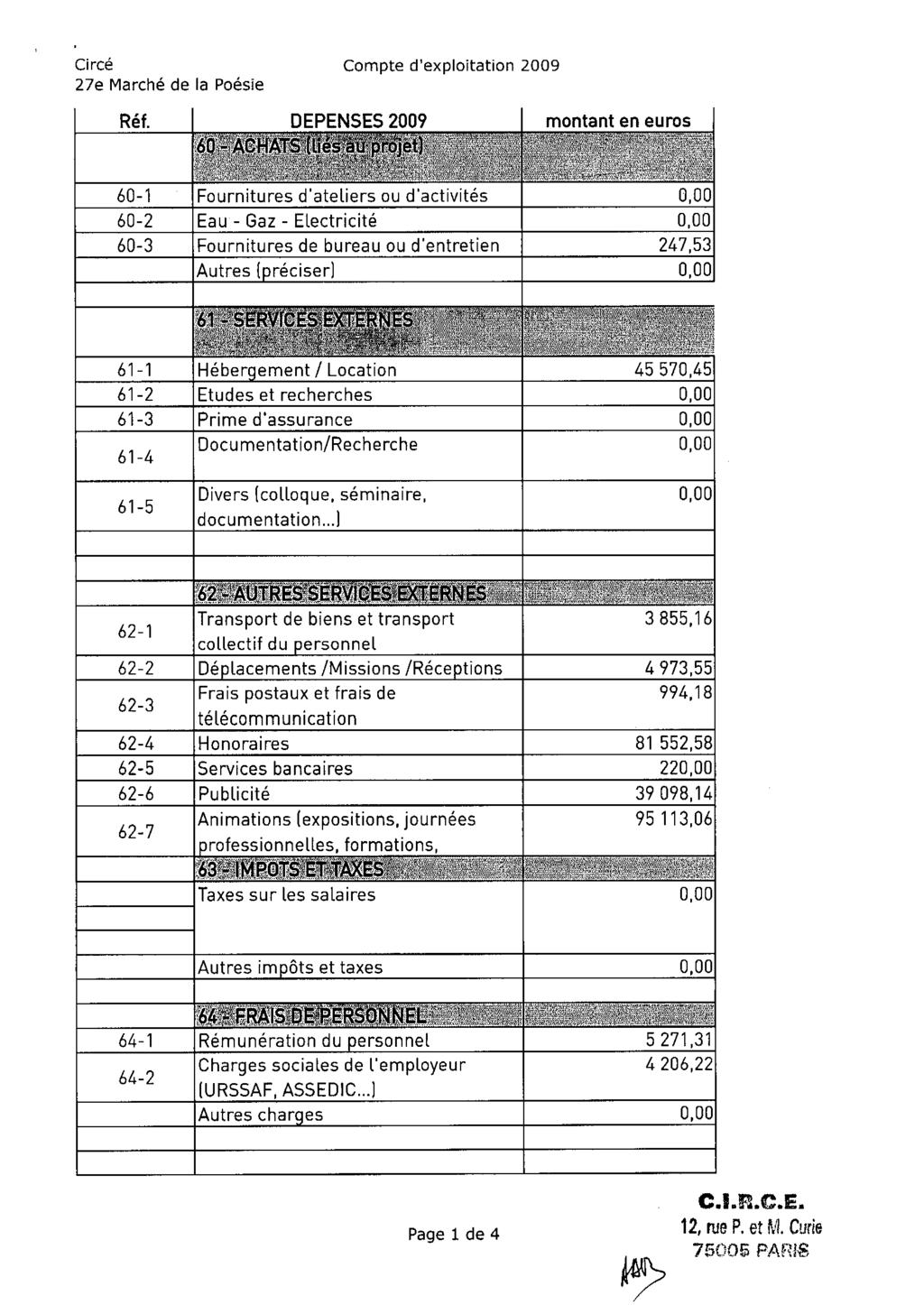

61 CONSEIL REGIONAL D ILE DE FRANCE 63 RAPPORT N <%numcx%> 6. 06/04/10 16:04:00

62 64

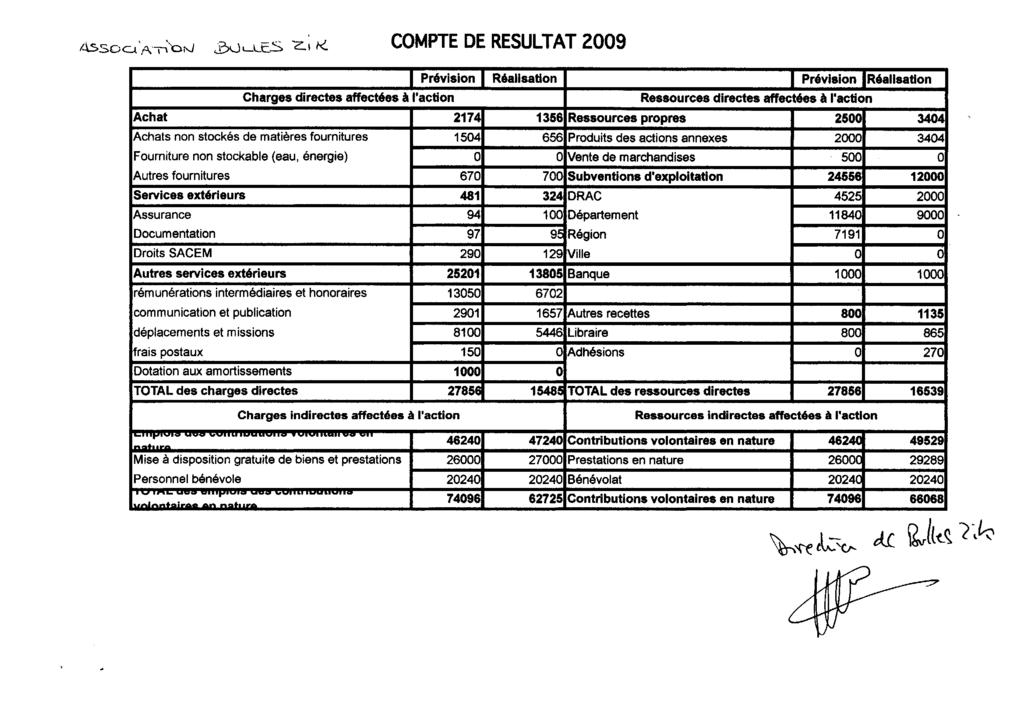

63 65

64 66

65 67

66 CONSEIL REGIONAL D ILE DE FRANCE 68 RAPPORT N <%numcx%> 7. LA 06/04/10 16:04:00

67 69

68 CONSEIL REGIONAL D ILE DE FRANCE 70 RAPPORT N <%numcx%> 8. BULLES 06/04/10 16:04:00

69 71

70 CONSEIL REGIONAL D ILE DE FRANCE 72 RAPPORT N <%numcx%> 9. 06/04/10 16:04:00

71 73

72 CONSEIL REGIONAL D ILE DE FRANCE 74 RAPPORT N <%numcx%> /04/10 16:04:00

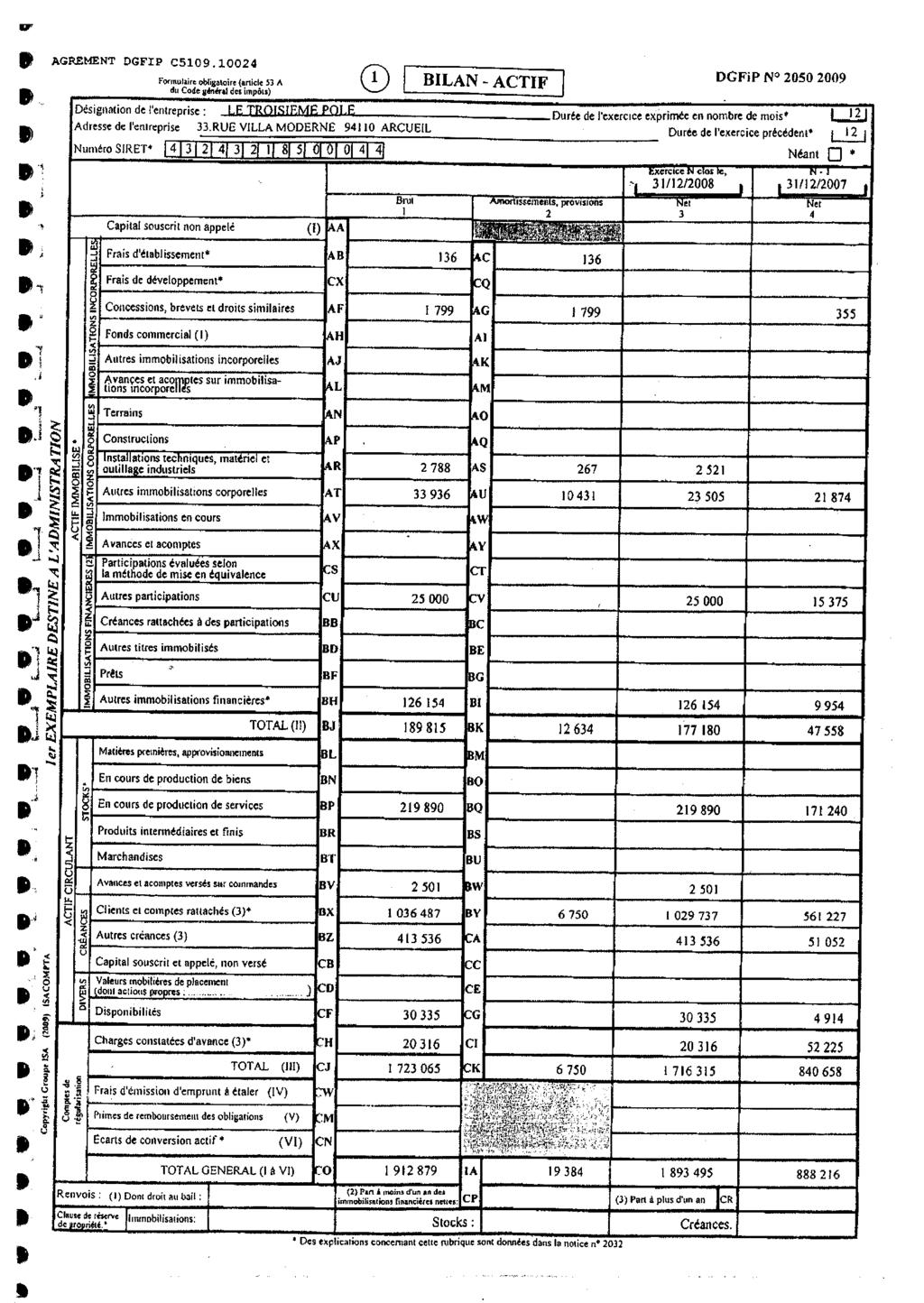

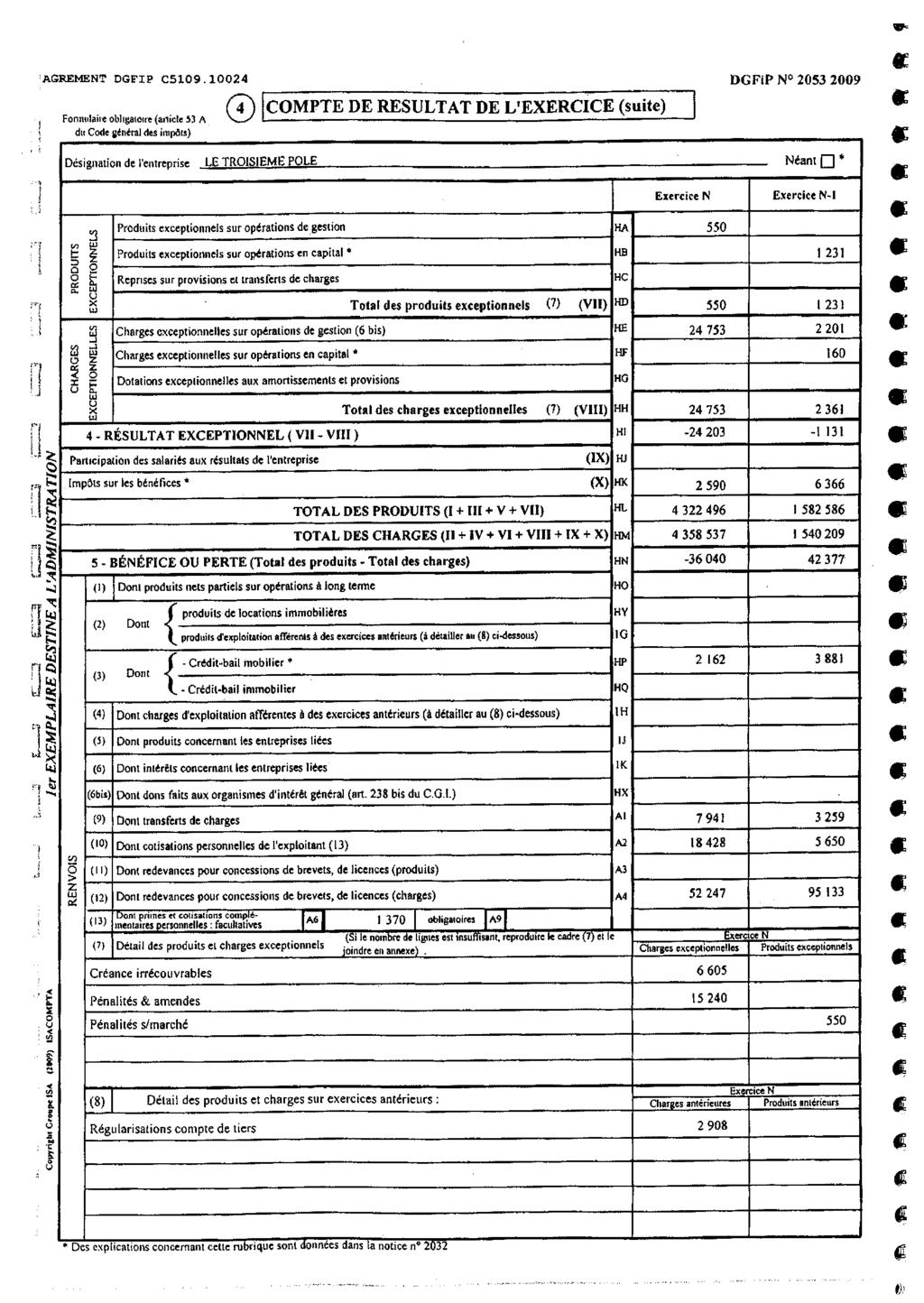

73 75

74 76

75 CONSEIL REGIONAL D ILE DE FRANCE 77 RAPPORT N <%numcx%> 11. FOIRE SAINT 06/04/10 16:04:00

76 78

77 79

78 80

79 81

80 CONSEIL REGIONAL D ILE DE FRANCE 82 RAPPORT N <%numcx%> 12. LE TROISIEME 06/04/10 16:04:00

81 83

82 84

83 85

84 86

85 CONSEIL REGIONAL D ILE DE FRANCE 87 RAPPORT N <%numcx%> AIDE A LA LIBRAIRIE 06/04/10 16:04:00

86 CONSEIL REGIONAL D ILE DE FRANCE 88 RAPPORT N <%numcx%> 1. SHAKESPEARE AND 06/04/10 16:04:00

87 89

88 90

89 91

90 CONSEIL REGIONAL D ILE DE FRANCE 92 RAPPORT N <%numcx%> AIDE A L EDITION 06/04/10 16:04:00

91 CONSEIL REGIONAL D ILE DE FRANCE 93 RAPPORT N <%numcx%> 1. PASSAGE 06/04/10 16:04:00

92 94

93 95

94 CONSEIL REGIONAL D ILE DE FRANCE 96 RAPPORT N <%numcx%> 2. EDITIONS DU 06/04/10 16:04:00

95 97

96 98

97 CONSEIL REGIONAL D ILE DE FRANCE 99 RAPPORT N <%numcx%> 3. EDITIONS 06/04/10 16:04:00

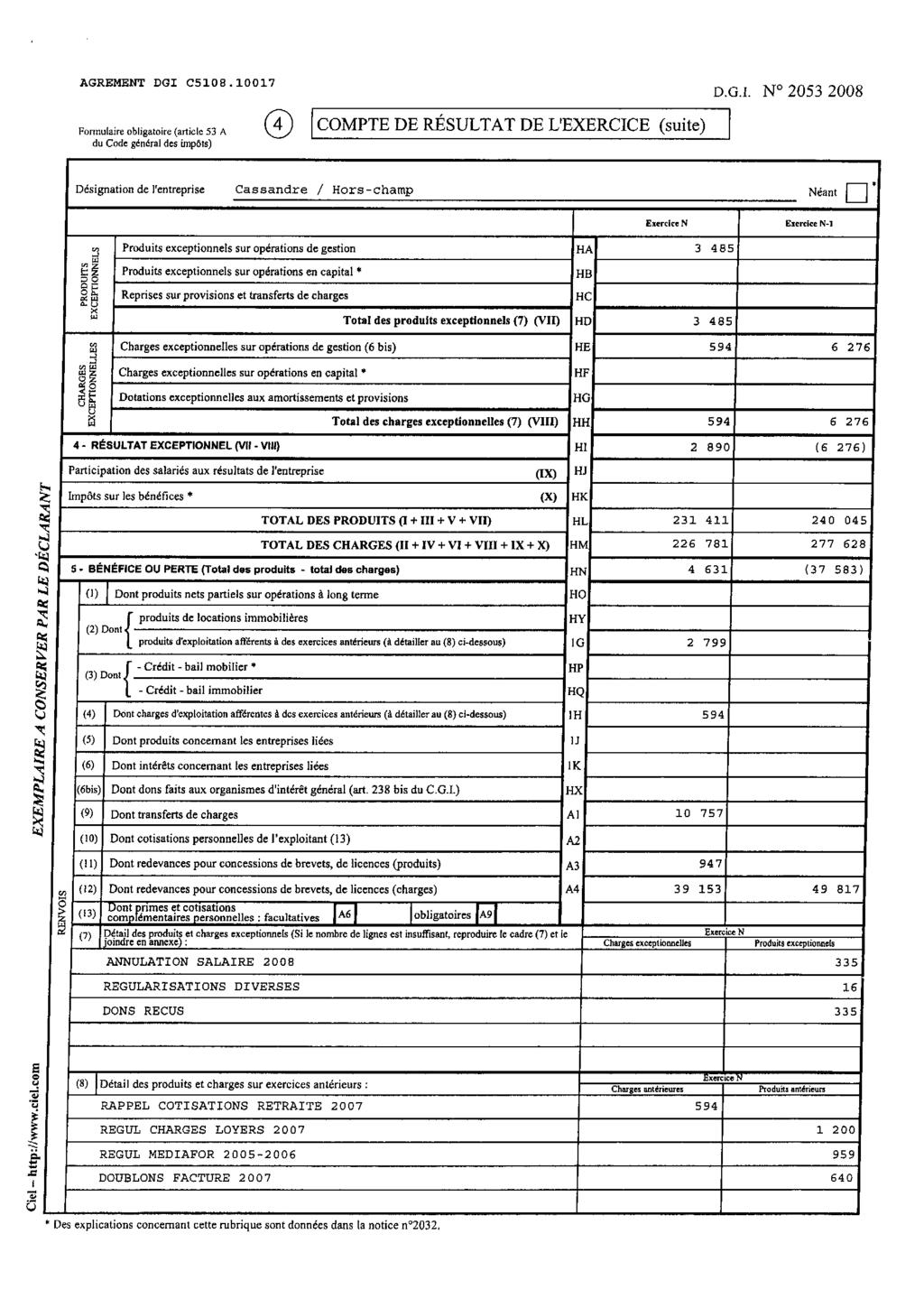

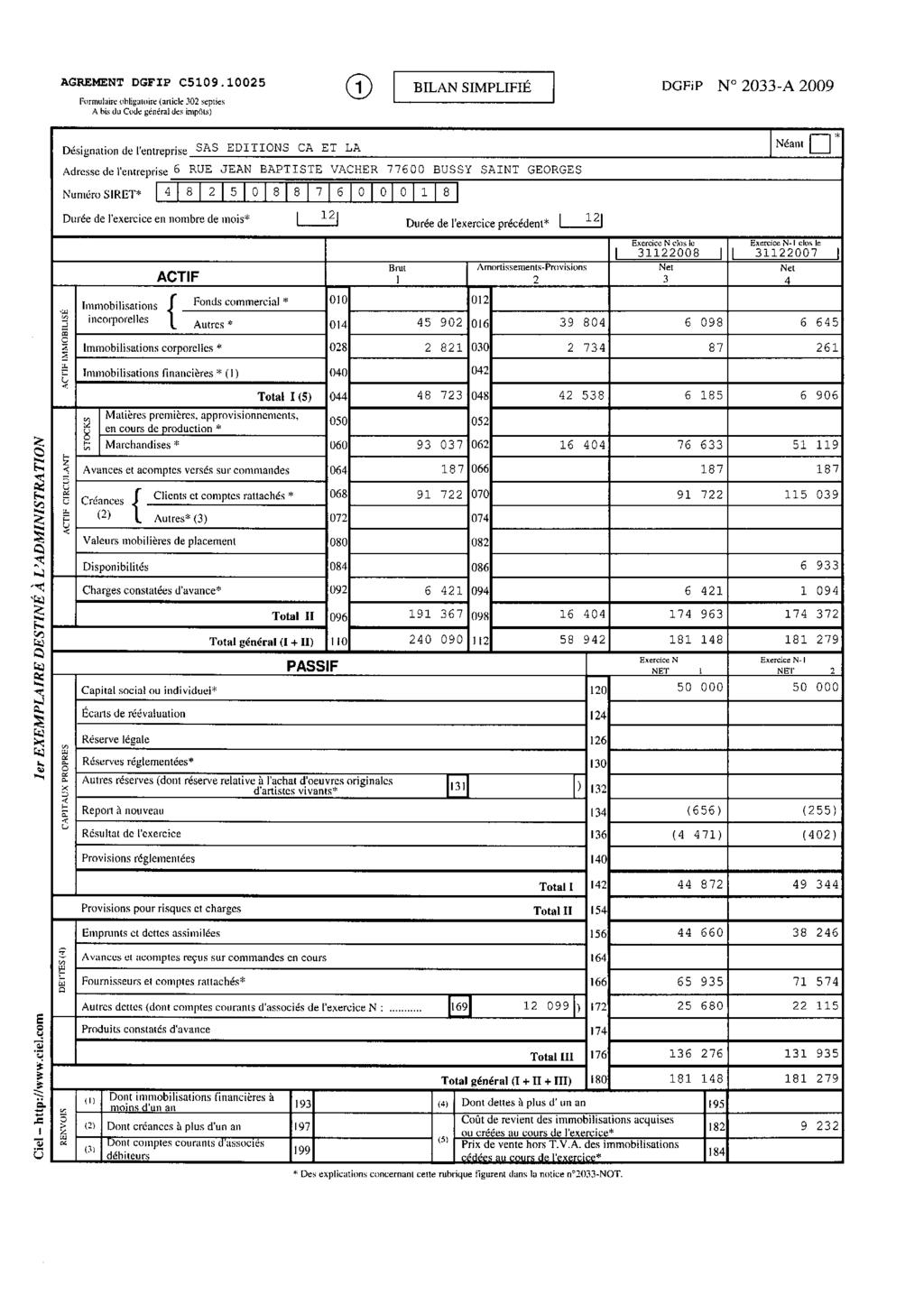

98 100

99 101

100 102

101 103

102 CONSEIL REGIONAL D ILE DE FRANCE 104 RAPPORT N <%numcx%> 4. EDITIONS CA ET 06/04/10 16:04:00

103 105

104 106

105 CONSEIL REGIONAL D ILE DE FRANCE 107 RAPPORT N <%numcx%> 5. QUIDAM 06/04/10 16:04:00

106 AGREMENT DGFIP C Formulaire obligatoire (article 302 septies A bis du Code général des impôts) 1 BILAN SIMPLIFIÉ 108 DGFiP N 2033-A 2009 EXEMPLAIRE À CONSERVER PAR LE DÉCLARANT Désignation de l'entreprise QUIDAM EDITEUR Adresse de l'entreprise1, rue Mansard MEUDON Numéro SIRET* Durée de l'exercice en nombre de mois* ACTIF IMMOBILISÉ ACTIF CIRCULANT CAPITAUX PROPRES Immobilisations incorporelles ACTIF Autres * Immobilisations corporelles * Immobilisations financières * (1) STOCKS Matières premières, approvisionnements, en cours de production * Marchandises * Avances et acomptes versés sur commandes Créances (2) { Clients et comptes rattachés * Autres* (3) Valeurs mobilières de placement Disponibilités Charges constatées d'avance* Capital social ou individuel* Écarts de réévaluation Réserve légale Réserves réglementées* PASSIF Autres réserves (dont réserve relative à l'achat d'oeuvres originales d'artistes vivants* Report à nouveau { Résultat de l'exercice Fonds commercial * Total I (5) Total II Total général (I + II) 12 Durée de l'exercice précédent* Brut Amortissements-Provisions ) Exercice N clos le Net 3 Exercice N-1 clos le Exercice N NET (17 401) 84 Néant Net 4 Exercice N-1 NET * (17 093) (308) Provisions réglementées 140 Total I 142 (3 066) (3 151) Provisions pour risques et charges Total II 154 Emprunts et dettes assimilées Sage France DETTES (4) RENVOIS Avances et acomptes reçus sur commandes en cours Fournisseurs et comptes rattachés* Autres dettes (dont comptes courants d'associés de l'exercice N :... Produits constatés d'avance (1) (2) (3) Dont immobilisations financières à moins d'un an Dont créances à plus d'un an Dont comptes courants d'associés débiteurs Total III Total général (I + II + III) (4) (5) Dont dettes à plus d' un an Coût de revient des immobilisations acquises ou créées au cours de l'exercice* Prix de vente hors T.V.A. des immobilisations cédées au cours de l'exercice* * Des explications concernant cette rubrique figurent dans la notice n 2033-NOT. )

107 AGREMENT DGFIP C COMPTE DE RÉSULTAT SIMPLIFIÉ DE L'EXERCICE (en liste) DGFiP 109 Formulaire obligatoire (article 302 septies Désignation de l'entreprisequidam EDITEUR A-bis du Code général des impôts) Exercice N clos le A RÉSULTAT COMPTABLE Ventes de marchandises* 209 dont export biens Production vendue { { services* intracommunautaires Production stockée* Variation du stock en produits intermédiaires, ( produits finis et en cours de production ) PRODUITS D'EXPLOITATION Production immobilisée* Subventions d'exploitation reçues Autres produits Achats de marchandises* (y compris droits de douane) 2 N 2033-B 2009 Total des produits d'exploitation hors T.V.A. (I) Néant Exercice N-1 clos le * Variation de stock (marchandises)* Achats de matières premières et autres approvisionnements* (y compris droits de douane) EXEMPLAIRE À CONSERVER PAR LE DÉCLARANT CHARGES D'EXPLOITATION PRODUITS ET CHARGES DIVERS Variation de stock (matières premières et approvisionnement)* 240 dont crédit bail : Autres charges externes* : ( - mobilier...- immobilier :... ) 242 Impôts, taxes et versements assimilés dont taxe professionnelle* Rémunérations du personnel* Charges sociales (cf. renvoi 380) Dotations aux amortissements* Dotations aux provisions dont provisions fiscales pour implantations Autres charges commerciales à l'étranger* { dont cotisations versées aux organisations syndicales et professionnelles 1 - RÉSULTAT D'EXPLOITATION (I - II) Produits financiers Produits exceptionnels Charges financières Charges exceptionnelles Impôts sur les bénéfices* 2 - BÉNÉFICE OU PERTE : Produits (I+III+IV) Charges (II+V+VI+VII) B RÉSULTAT FISCAL Rémunérations et avantages personnels non déductibles* ( Total des charges d'exploitation (II) Reporter le bénéfice comptable col.1, le déficit comptable col.2 (III) (IV) (V) (VI) (VII) } ) (1 634) (308) Sage France Réintégrations Déductions Déficits Amortissements excédentaires (art.39-4 C.G.I.) et autres amortissements non déductibles Provisions non déductibles* Impôts et taxes non déductibles* (cf page 7 de la notice 2033.not) Divers*, dont intérêts excédentaires des cptes-cts d associés Entreprise nouvelle (44. sexies) Divers*, RÉSULTAT FISCAL AVANT IMPUTATION DES DÉFICITS ANTÉRIEURS Déficit de l'exercice reporté en arrière (Entreprises I.S. seulement) Déficits antérieurs reportables :*... dont imputés sur le résultat : RÉSULTAT FISCAL APRÈS IMPUTATION DES DÉFICITS Primes et cotisations complémentaires facultatives 381 Montant de la T.V.A. collectée ( 986 Reprise d'entreprises en difficulté (44. septies) 981 dont : investissements outre-mer Montant de la T.V.A. déductible sur 378 biens et services (sauf immobilisations) Zone franche urbaine (44. octies et octies A) 987 Jeune entreprise innovante(44. sexies A) écarts de valeurs liquidatives sur OPCVM* Bénéfice col Zone franche Corse (44. décies) Pôle de compétitivité (44. undécies) créance due au report 344 en arrière du déficit* Bénéfice col.1 Déficit col. 2 Déficit col. 2 Cotisations personnelles 380 obligatoires de l'exploitant* : Effectif moyen du personnel* : 376 dont apprentis: Montant des prélèvements personnels de marchandises* : ) n du centre de gestion agréé : handicapés: * Des explications concernant cette rubrique sont données dans la notice n 2033-NOT.

108 CONSEIL REGIONAL D ILE DE FRANCE 110 RAPPORT N <%numcx%> 6. EDITIONS DE L 06/04/10 16:04:00

109 111

110 112

111 113

112 114

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Société anonyme au capital de 2 570 464,43. Siège social : 103 rue de Grenelle 75007 paris. RCS Paris 389 665 167

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Rapport pour la commission permanente du conseil régional <%moiscx%>

Rapport pour la commission permanente du conseil régional Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION DE

Rapport pour la commission permanente du conseil régional Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION DE

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Affectation pour 2010

CONSEIL REGIONAL D ILE DE FRANCE CP 10-364 Soutien à l activité de microcredit pour la creation d entreprise en Ile-de-France Convention triennale 2008-2010 avec l ADIE Convention biennale 2009-2010 avec

CONSEIL REGIONAL D ILE DE FRANCE CP 10-364 Soutien à l activité de microcredit pour la creation d entreprise en Ile-de-France Convention triennale 2008-2010 avec l ADIE Convention biennale 2009-2010 avec

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

MAISONS PAYSANNES DE FRANCE

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

1 - Génération EDI-TDFC Liasse. 2 - Saisie des tableaux illimités. 5 Sage France

ETATS FINANCIERS 1 - Génération EDI-TDFC Liasse 2 - Saisie des tableaux illimités 5 Génération EDI-TDFC Liasse Mise à jour des dossiers 8 Mise à jour fiscale 8 Mise à jour des informations EDI 8 Mise à

ETATS FINANCIERS 1 - Génération EDI-TDFC Liasse 2 - Saisie des tableaux illimités 5 Génération EDI-TDFC Liasse Mise à jour des dossiers 8 Mise à jour fiscale 8 Mise à jour des informations EDI 8 Mise à

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Les résultats du premier semestre 2007 sont encore totalement affectés par la situation stratégique antérieure et les charges du passé.

De Rouck Geomatics poursuit la mise en œuvre de son plan de réorientation stratégique. Les résultats du premier semestre sont encore affectés par la situation stratégique antérieure. Au cours du premier

De Rouck Geomatics poursuit la mise en œuvre de son plan de réorientation stratégique. Les résultats du premier semestre sont encore affectés par la situation stratégique antérieure. Au cours du premier

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

ETAFI. Millésime 2015 (v.27.1 03/2015)

") ETAFI Millésime 2015 (v.27.1 03/2015) Sommaire 1. Les modifications suite à la mise à jour 2015... 3 2. La mise à jour fiscale 2015 - Liasse fiscale... 4 Cerfa, agrément et envoi papier supprimés (régimes

ETAFI Millésime 2015 (v.27.1 03/2015) Sommaire 1. Les modifications suite à la mise à jour 2015... 3 2. La mise à jour fiscale 2015 - Liasse fiscale... 4 Cerfa, agrément et envoi papier supprimés (régimes

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

XXXXXX. Information préalable au 31.12.2002. Base individuelle / Entreprise. Cochez la case appropriée d'une X

Banque nationale suisse Direction de la statistique Saisie des données Case postale Bon de livraison pour disquettes (FRIN) A imprimer et joindre à la disquette Raison sociale Adresse NPA Localité Collaborateur

Banque nationale suisse Direction de la statistique Saisie des données Case postale Bon de livraison pour disquettes (FRIN) A imprimer et joindre à la disquette Raison sociale Adresse NPA Localité Collaborateur

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

LA DEFISCALISATION PAR L ART

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Plan de l intervention

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

Liste alphabétique des comptes par classe Comptes de capitaux

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

Société Anonyme au capital de 15.139.200 euros Siège social : 2 bis, chemin du Coulouvrier 69410 CHAMPAGNE AU MONT D OR 306 140 039 RCS LYON

Société Anonyme au capital de 15.139.200 euros Siège social : 2 bis, chemin du Coulouvrier 69410 CHAMPAGNE AU MONT D OR 306 140 039 RCS LYON Exercice social : du 1er avril 2007 au 31 mars 2008 RAPPORT

Société Anonyme au capital de 15.139.200 euros Siège social : 2 bis, chemin du Coulouvrier 69410 CHAMPAGNE AU MONT D OR 306 140 039 RCS LYON Exercice social : du 1er avril 2007 au 31 mars 2008 RAPPORT

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

faites Pétiller vos idées

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Bilan de M au 31/12/N

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Immobilisations incorporelles Concessions, brevets et droits 267 222 45 3 Fonds commercial 29 063 13 031 16 032 16 032 Autres immob.

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

ÉLÉMENTS INDICATIFS DE CORRIGÉ. BARÈME GLOBAL sur 140 points

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Rapport pour la commission permanente du conseil régional NOVEMBRE 2013

Rapport pour la commission permanente du conseil régional NOVEMBRE 2013 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION

Rapport pour la commission permanente du conseil régional NOVEMBRE 2013 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION

Déclaration des plus ou moins-values réalisées en 2014

N 2074 N 11905 * 15 Déclaration des plus ou moins-values réalisées en 2014 distributions de plus-values par un OPCVM ou un placement collectif ; cessions de valeurs mobilières, droits sociaux, titres assimilés

N 2074 N 11905 * 15 Déclaration des plus ou moins-values réalisées en 2014 distributions de plus-values par un OPCVM ou un placement collectif ; cessions de valeurs mobilières, droits sociaux, titres assimilés

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

Plan comptable Belgique http://www.portail-compta.com/

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

FORMULAIRE DE DEMANDE DE SUBVENTION

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX. Exercice clos le : 31 Décembre 2012

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS