L'évolution des familles comptant deux soutiens

|

|

|

- Nadine Lavallée

- il y a 8 ans

- Total affichages :

Transcription

1 L'évolution des familles comptant deux soutiens (IS 922 A2) Été 1992 (Vol. 4, N o 2) numéro d'article 2 L'évolution des familles comptant deux soutiens Raj K. Chawla En 1967, un tiers seulement des familles époux-épouse comptaient deux soutiens, c'est-à-dire que les deux conjoints avaient déclaré un revenu. En 1989, cette proportion était passée à 62 %. À la suite de la croissance exceptionnelle du nombre de femmes sur le marché du travail, la famille type a grandement évolué. De celle de 1967, comprenant un mari «gagne-pain» et une épouse à la maison, on est passé en 1989, à la famille époux-épouse comptant deux conjoints sur le marché du travail. Cette même année, 3.8 millions de femmes mariées faisaient partie d'une famille à deux soutiens, comparativement à seulement 1.3 million en Cet article présente un profil de l'évolution des familles à deux soutiens et examine les changements survenus quant à certains liens entre l'activité des femmes, l'expérience des maris sur le marché du travail et les caractéristiques de la famille, comme la présence d'enfants. (Le terme famille inclut les couples en union libre.) Diminution de l'importance des gains des maris À la fin des années 60, on enregistrait la plus forte proportion de familles comptant deux soutiens (41 %) lorsque les gains du mari se situaient entre $20,000 et $29,999 (tous les gains et revenus sont exprimés en dollars de 1989) et la plus faible (environ 15 %), lorsqu'il gagnait $50,000 ou plus (voir Source des données et définitions). Toutefois, en 1989, si la proportion des familles à deux soutiens atteignait son plus haut niveau (80 %) lorsque les gains du mari se situaient entre $10,000 et $19,999, elle était légèrement moins élevée (74 %) lorsqu'ils atteignaient $50,000 ou plus. En 1967 comme en 1989, la proportion des familles à deux soutiens était la plus faible lorsque les maris gagnaient moins de $10,000 - ces derniers étant soit trop âgés, soit trop jeunes pour faire partie de la population active à temps plein ou pendant toute l'année (graphique A). file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (1 of 11) [6/4/01 3:18:23 PM]

2 L'évolution des familles comptant deux soutiens (IS 922 A2) Graphique A Plus de femmes ont maintenant un emploi indépendamment des gains de leur conjoint. Source : Enquête sur les finances des consommateurs En ce qui a trait au revenu familial, la proportion des femmes mariées qui avaient un emploi en 1967 atteignait un sommet (51 %) lorsque le revenu familial s'établissait entre $40,000 et $49,999. En 1989, cette part s'accroissait à mesure que le revenu familial augmentait (exception faite des familles dont le revenu était inférieur à $10,000). À titre d'exemple, en 1967, la proportion de femmes mariées travaillant à l'extérieur était d'un tiers seulement dans les familles dont le revenu était de $70,000 et plus, comparativement aux quatre cinquièmes en 1989 (tableau 1). Tableau 1 Familles époux-épouse, selon certaines caractéristiques, 1967 et 1989 Source : Enquête sur les finances des consommateurs Voir Source des données et définitions Baisse de l'importance de la présence d'enfants d'âge préscolaire Le rapport entre l'âge d'une épouse, la présence d'enfants dans la famille et l'activité de cette femme sur le marché du travail a beaucoup changé entre 1967 et Dans les années 60, la plupart des jeunes femmes mariées entraient sur le marché du travail, y passaient quelques années et ensuite quittaient leur emploi pour élever leurs enfants (seulement 27 % des mères ayant au moins un enfant de moins de 6 ans détenaient un emploi en 1967). Certaines d'entre elles réintégraient le marché du travail une fois que les enfants étaient autonomes ou qu'ils avaient quitté la maison. Par conséquent, le rapport entre l'âge et le fait de toucher des gains d'emploi entre les hommes et les femmes mariés s'est modifié (graphique B). De fait, en 1989, l'écart entre les deux sexes, quant au rapport de ces deux caractéristiques, était très faible. Une fois entrées sur le marché du travail, les femmes avaient davantage tendance à continuer à travailler, même si elles avaient des enfants d'âge préscolaire (71 % de ces mères détenaient un emploi en 1989). file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (2 of 11) [6/4/01 3:18:23 PM]

3 L'évolution des familles comptant deux soutiens (IS 922 A2) Graphique B La relation entre l âge et le fait d avoir un emploi rémunéré est maintenant semblable pour les conjoints. Source : Enquête sur les finances des consommateurs Évolution des profils des conjoints dans ces familles Régime de travail Au fil des années, on a assisté à une convergence de divers aspects de l'emploi entre les époux, comme le pourcentage de familles dont les deux conjoints touchent des gains, leur régime de travail, leur profession et leur niveau des gains. Ainsi, la proportion de familles à deux soutiens dans lesquelles les deux conjoints avaient travaillé toute l'année est passée d'un tiers en 1967 à près de la moitié en Pendant chacune des deux années de référence, les deux conjoints n'ont travaillé qu'une partie de l'année que dans un faible pourcentage des familles (moins de 4 %). Dans le reste des familles époux-épouse, le régime de travail des conjoints se situait entre ces deux extrêmes. Profession Bien que la proportion de familles où les deux conjoints occupent un poste de direction ou exercent une profession libérale soit passée de 6 % en 1967 à 16 % en 1989, la situation la plus fréquente est demeurée celle où le mari est un col bleu et où la femme travaille dans un bureau, les services ou la vente (environ le quart des couples) 1. Les deux années, les conjoints d'environ 7 % seulement des familles étaient tous deux des cols bleus (tableau 2). En revanche, la proportion de familles où les deux conjoints travaillaient dans un bureau, les services ou la vente a grimpé de 11 % en 1967 à 14 % en L'augmentation de la proportion de maris occupant ces emplois de cols blancs est attribuable à la diminution du nombre d'emplois de cols bleus traditionnellement occupés par les hommes. Cet ensemble de transferts d'emplois entre les époux témoigne des changements dans la répartition des emplois par branche d'activité et par profession s'étant produits au cours des deux dernières décennies. Par exemple, le rétrécissement du secteur des industries manufacturières et l'expansion de celui des services ont eu pour conséquence une baisse du nombre d'emplois «producteurs de biens» et une augmentation du nombre d'emplois «producteurs de services» 2. file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (3 of 11) [6/4/01 3:18:23 PM]

4 L'évolution des familles comptant deux soutiens (IS 922 A2) Tableau 2 Gains et revenu moyens des familles à deux soutiens, selon la profession des conjoints, 1967 et 1989 Source : Enquête sur les finances des consommateurs Gains En 1967, dans plus du tiers des familles comptant deux soutiens, le mari gagnait entre $10,000 et $29,999 et la femme, moins de $10,000; en 1989, la proportion de ces familles était tombée à un huitième. En raison de l'augmentation du nombre de femmes travaillant toute l'année et du nombre de celles occupant un emploi de direction ou exerçant une profession libérale, les gains des femmes mariées se sont accrus au cours de la période observée. Par conséquent, la proportion de familles à deux soutiens où la femme gagnait $30,000 ou plus et le mari, $40,000 ou plus, qui était pratiquement nulle en 1967, a grimpé à 7 % en Dans l'ensemble, 14 % des femmes mariées qui avaient un emploi gagnaient $30,000 ou plus en 1989, comparativement à seulement 1 % en Les gains des maris n'ont cependant pas progressé au même rythme. Au cours de ces 22 années, les gains moyens des maris se sont accrus de 42 %, comparativement au bond de 76 % des femmes mariées. Par conséquent, l'écart entre les gains des conjoints a diminué, ceux des femmes représentant 52 % des gains de leur mari en 1989, contre 42 % en Malgré les progrès réalisés par les femmes sur le marché du travail, dans le tiers des familles comptant deux soutiens, la femme gagnait toujours moins de $10,000 en De fait, la proportion des familles où les deux conjoints gagnaient moins de $10,000 était à peine plus faible en 1989 qu'en 1967 (5 % de l'ensemble des familles à deux soutiens, contre 7 %, respectivement); il n'y a donc presque pas eu de changements au bas de l'échelle des gains. La proportion de familles à deux soutiens où le mari gagnait moins de $10,000 est demeurée sensiblement la même en 1989 qu'en 1967, tandis que le pourcentage de celles où le mari gagnait $50,000 et plus s'est multiplié par huit. Cependant, la proportion des familles où le mari gagnait entre $20,000 et $39,999 est passée de 57 % en 1967 à 43 % en 1989 (tableau 3). On a donc assisté à une bipolarisation des gains des maris dans ce type de famille entre 1967 et Tableau 3 Répartition des familles à deux soutiens selon les gains des époux et des épouses, 1967 et 1989 Source : Enquête sur les finances des consommateurs file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (4 of 11) [6/4/01 3:18:23 PM]

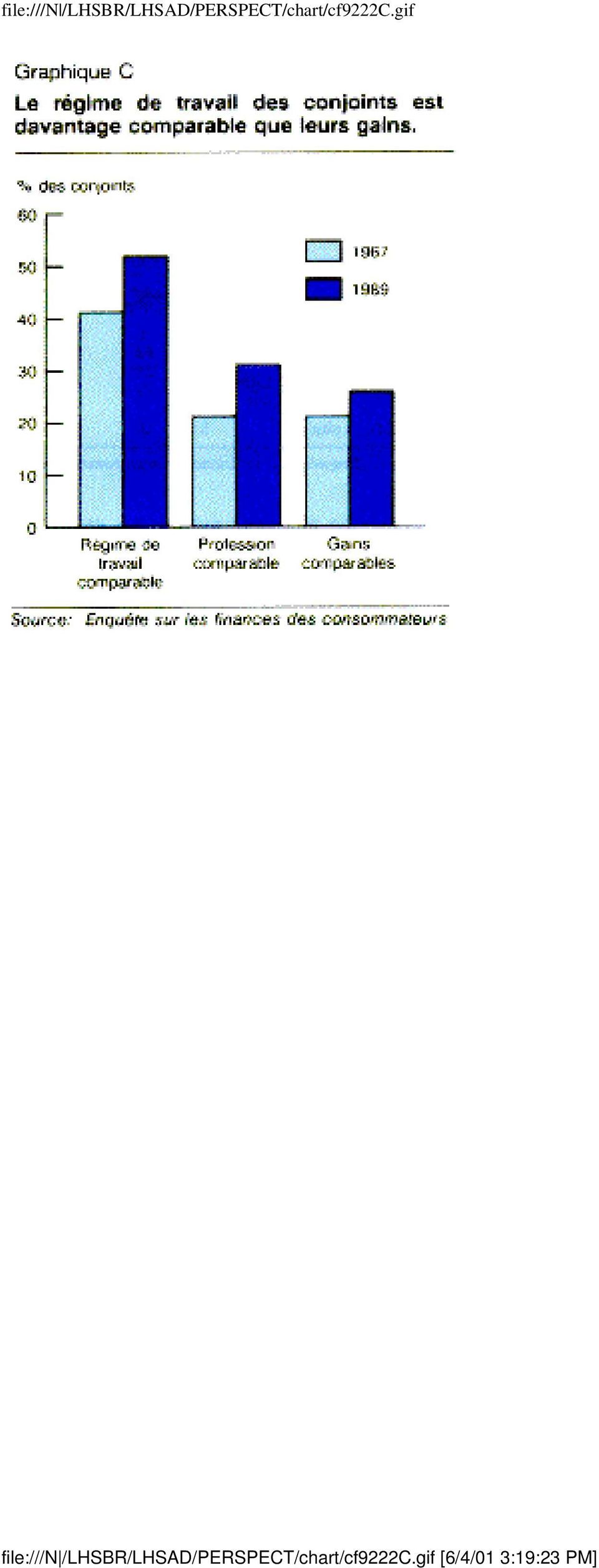

5 L'évolution des familles comptant deux soutiens (IS 922 A2) Les gains des femmes mariées se sont accrus avec le temps, la proportion de familles où la femme gagnait moins de $10,000 étant tombée de 56 % en 1967 à 34 % en Dans plus de la moitié des familles à deux soutiens, les femmes gagnaient entre $10,000 et $29,999 en 1989 (tableau 3). Comme la majorité des femmes mariées sont toujours concentrées dans le travail de bureau, les services et la vente, où la rémunération se situe généralement dans cette tranche, leurs gains ont sans doute fait l'objet d'une moins grande variation que ceux de leur mari. Similitude croissante de certaines caractéristiques des conjoints qui travaillent Dans un couple, les conjoints sont généralement d'âge et de niveau d'instruction semblables. Cette similitude des caractéristiques démographiques peut expliquer que les régimes de travail ou le choix des professions soient comparables, mais cela n'entraîne pas pour autant des gains identiques. Par exemple, les deux conjoints peuvent être jeunes, être titulaires d'un diplôme universitaire, travailler pendant toute l'année et exercer une profession libérale, mais l'un peut être avocat et l'autre enseignant - professions à rémunérations moyennes fort différentes. En 1967, 41 % des conjoints qui travaillaient avaient un régime de travail similaire, 21 % exerçaient des professions de même nature et 21 % touchaient des gains comparables. En 1989, ces proportions étaient passées à 52 %, 31 % et 26 % respectivement. S'il est vrai que l'expérience sur le marché du travail et la profession des femmes sont maintenant plus comparables à celles de leur conjoint, leurs gains sont demeurés inférieurs (graphique C). Graphique C Le régime de travail des conjoints est davantage comparable que leurs gains. Source : Enquête sur les finances des consommateurs Contribution des conjoints au revenu de la famille Les gains des maris représentaient 63 % du revenu total des familles à deux soutiens en 1967, comparativement à 56 % en Cependant, la part relative des gains des femmes ne s'est accrue que de 3 points de pourcentage au cours de la même période, passant de 26 % à 29 %. Malgré l'augmentation du nombre de femmes mariées ayant un emploi dans les familles à deux soutiens, la proportion du revenu familial attribuable au travail rémunéré a régressé entre 1967 et Par contre, les parts relatives des paiements de transfert (comme les prestations d'assurance-chômage et divers crédits d'impôt) ainsi que file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (5 of 11) [6/4/01 3:18:23 PM]

6 L'évolution des familles comptant deux soutiens (IS 922 A2) des revenus de placements ont augmenté pendant la même période (tableau 4). Tableau 4 Composition du revenu des familles à deux soutiens, 1967 et 1989 Source : Enquête sur les finances des consommateurs La contribution des femmes au revenu des familles à deux soutiens semble dépendre de l'importance des gains des maris dans le revenu total des familles. Par exemple, en 1967, les gains des femmes représentaient 28 % du revenu des familles où le mari gagnait entre $10,000 et $29,999 et 14 % de celui des familles où le mari gagnait $50,000 ou plus (tableau 5). En 1989, les parts correspondantes s'élevaient à 35 % et 22 % respectivement. De fait, la variation de la contribution des femmes est plus marquée dans le cas des familles où les gains des maris sont élevés que dans celles où les gains des maris se situent dans les tranches inférieures ou moyennes. La plupart des maris dont les gains se situent dans les tranches supérieures occupent un poste de direction ou exercent une profession libérale, et il en est de même pour leur femme. Tableau 5 Contribution des conjoints au revenu de la famille, selon certaines caractéristiques, 1967 et 1989 Source : Enquête sur les finances des consommateurs Les familles où les deux conjoints occupent un poste de direction ou exercent une profession libérale sont aussi appelées «familles à deux carrières». Des études américaines ont révélé que les conjoints dans ces familles ont tendance à travailler pendant toute l'année, à démontrer un plus grand engagement envers leur travail, à avoir leurs enfants plus tard et à mieux faire face au stress lié à la famille et au travail 3, 4. De plus, ces familles ont un revenu supérieur à celui des autres familles à deux soutiens - soit $52,500 en 1967 et $79,600 en 1989 en moyenne, comparativement à $36,400 et $52,300 pour les familles où le mari occupait un emploi de col bleu et la femme travaillait dans un bureau, les services ou la vente (tableau 2). En 1967 comme en 1989, les femmes mariées qu'occupaient un poste de direction ou qui exerçaient une profession libérale ont contribué davantage au revenu familial que celles qui travaillaient dans un bureau, les services ou la vente. Conclusion file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (6 of 11) [6/4/01 3:18:23 PM]

7 L'évolution des familles comptant deux soutiens (IS 922 A2) La croissance phénoménale des familles à deux soutiens, observée entre 1967 et 1989, a causé une révolution sociale fort subtile. Presque tous les secteurs de l'économie ont dû s'adapter au fait que les familles à deux soutiens sont maintenant la norme. Ainsi, les horaires flexibles, le travail par poste, les semaines de travail comprimées et les services de garde d'enfants sont de plus en plus populaires. Sur le plan commercial, les heures d'ouverture des magasins et des entreprises de services sont plus longues, les aliments prêts à consommer sont en vente un peu partout et les services d'entretien ménager sont maintenant plus fréquemment utilisés. Nombre de ces services n'existaient même pas en L'État n'a pas été épargné. Bien qu'il bénéficie d'une augmentation de ses recettes (impôts directs et indirects provenant de l'accroissement du nombre de travailleurs), il doit assumer davantage de dépenses en prestations de pension, en paiements de transfert et en services. Source des données et définitions Cet article est fondé sur les données de l'enquête sur les finances des consommateurs recueillies aux mois d'avril des années 1968 et Cette enquête (menée annuellement depuis 1972) permet de recueillir des données sur les sources et le montant des revenus touchés durant l'année civile précédente par un échantillon de personnes âgées de 15 ans et plus représentant tous les ménages privés au Canada (sauf les résidents du Yukon, des Territoires du Nord-Ouest, des réserves indiennes et les pensionnaires d'établissements tels les hôpitaux et les pénitenciers). Les familles dont la principale source de revenu provenait de soldes ou d'indemnités militaires sont exclues de cette étude. Pour plus de détails sur cette enquête, voir Répartition du revenu au Canada selon la taille du revenu, 1989 (n o au catalogue de Statistique Canada). Famille: La famille est définie comme étant un groupe formé de deux personnes ou plus, apparentées par le sang, par alliance ou par adoption et partageant le même logement. Par conséquent, toutes les personnes apparentées vivant ensemble au moment de l'enquête sont considérées comme membres de la même famille, peu importe leur lien de parenté. Le présent article porte essentiellement sur les familles «épouxépouse comptant deux soutiens» (y compris les couples en union libre), c'est-à-dire les familles où les deux conjoints ont déclaré avoir touché des gains (ou avoir subi des pertes dans le cadre d'un travail autonome) pendant l'année de référence. Bien qu'on n'ait pas tenu compte du fait que d'autres membres de la famille ont peut-être également touché des gains, ceux-ci sont comptabilisés dans le revenu total de la famille. Gains: Ce terme comprend tout revenu provenant de salaire et traitement ou revenu net d'un travail autonome. file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (7 of 11) [6/4/01 3:18:23 PM]

8 L'évolution des familles comptant deux soutiens (IS 922 A2) Revenu total: Le revenu total de la famille est la somme des revenus de tous les membres, âgés de 15 ans et plus (14 ans en 1967), au cours de l'année de référence. Le revenu inclut les gains, les paiements de transfert des différents niveaux de gouvernement, les revenus de placements, les prestations de régimes de retraite privés, de régimes de pension offerts par l'employeur, les pensions alimentaires et autres. Sont exclus les gains et pertes au jeu, les gains et pertes en capital, les paiements forfaitaires au titre d'une police d'assurance, les remises de taxes ainsi que les revenus en nature de tous genres. Les revenus de placements: Comprennent les intérêts sur obligations, les dividendes, les intérêts sur placements bancaires, les loyers nets et autres revenus de placements. Les paiements de transfert: Comprennent tous les paiements au titre du bien-être social provenant des administrations fédérale, provinciales ou municipales. Les autres sources de revenu: Comprennent les prestations de pensions ou régimes de retraite, les rentes et les pensions alimentaires. Nota: Tous les gains et revenus sont en dollars de Profession: Le classement par profession des données de 1989 est fondé sur la Classification type des professions (CTP) de 1980, et les données de 1967, sur la Classification de Par conséquent, une partie des différences observées dans la répartition des familles selon la profession des conjoints pourrait être attribuable au changement de système de classification. De plus, les conjoints sont classés en fonction de la profession qu'ils exerçaient au moment de l'enquête, et cette profession n'était pas nécessairement la même que celle qu'ils exerçaient pendant l'année civile à laquelle se rapportent les données sur le revenu. Les professions de cols bleus: Comprennent les mineurs et carriers; les travailleurs des industries de transformation; les usineurs; les travailleurs spécialisés dans la fabrication, le montage et la réparation de produits; les travailleurs du bâtiment; le personnel d'exploitation des transports; les manutentionnaires; les autres ouvriers qualifiés et conducteurs de machines. Travailleur à temps plein, toute l'année: Une personne qui a travaillé 30 heures ou plus par semaine (35 en 1967) pendant 49 à 52 semaines en 1989 (50 à 52 en 1967) est considérée, dans cet article, comme ayant travaillé toute l'année. file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (8 of 11) [6/4/01 3:18:23 PM]

9 L'évolution des familles comptant deux soutiens (IS 922 A2) Notes Note 1 Les conjoints ont été classés selon la profession qu'ils exerçaient au moment de l'enquête, et cette profession peut être différente de celle qu'ils avaient au cours de l'année civile précédente à laquelle se rapportent les données sur les gains et sur le revenu familial. Bien que seulement trois grands groupes de professions aient été retenus (poste de direction ou profession libérale; travail de bureau, vente ou services; emploi de col bleu - production, transformation, fabrication, bâtiment, transports, etc.), il est possible d'obtenir des données classées selon dix catégories de professions. Certaines variations observées dans la combinaison de professions dans les couples peuvent être dues au changement de Classification type des professions (CTP), celle de 1961 utilisée pour les données de 1967 étant différente de la CTP de 1980 utilisée pour les données de Par exemple, dans la CTP de 1980, les personnes occupant un poste de direction dans les branches de l'agriculture, du commerce de détail, des assurances, et d'autres, sont classées parmi les administrateurs, tandis que, dans l'ancienne classification, elles étaient considérées comme des agriculteurs, des vendeurs, des travailleurs des services, et ainsi de suite. Pour plus de détails sur les conséquences des changements apportés aux systèmes de classification des professions et des branches d'activité, voir le numéro de janvier 1984 de La population active (n o au catalogue de Statistique Canada). Note 2 Un tel changement structurel dans l'économie canadienne a touché davantage les hommes que les femmes, car le nombre d'emplois de cols bleus, traditionnellement occupés par les hommes, a diminué avec le rétrécissement du secteur des industries manufacturières. Note 3 Voir Bird et Bird, 1987; Schnittger et Bird, 1990; Skinner, 1980; Soloway et Smith, 1987; Rachlin, Note 4 Selon Hiller et Dyehouse (1987), le couple à deux carrières est «un nouveau prototype qui découle des aspirations de plus en plus grandes des femmes en matière d'études et de carrière [...] Lorsqu'on cherche à établir une distinction entre les couples à deux carrières et les couples à deux soutiens, les définitions et les concepts qui se rattachent à la carrière peuvent varier grandement» [citation traduite]. Rachlin (1987) note que, «dans ce genre de couple, la carrière compte beaucoup pour les deux conjoints, de sorte que ni l'un ni l'autre n'est automatiquement prêt à faire passer les intérêts professionnels de son conjoint avant les siens, les deux cherchant à concilier leurs rôles professionnel et familial» [citation traduite]. file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (9 of 11) [6/4/01 3:18:23 PM]

, il est possible d'obtenir des données classées selon dix catégories de professions.")

10 L'évolution des familles comptant deux soutiens (IS 922 A2) Documents consultés BIRD, G.W. et G.A. BIRD. «In pursuit of academic careers: observations and reflections of a dualcareer couple», Family relations, vol. 36, n o 1, Minneapolis, Minn., January 1987, p GASTWIRTH, J.L. «Statistical measures of earnings differentials», The American statistician, vol. 29, n o 1, Washington, D.C., February 1975, p HILLER, D.V. et J. DYEHOUSE. «A case for banishing "dual-career marriages" from the research literature», Journal of marriage and the family, vol. 49, n o 4, Lake Mills, Iowa, November 1987, p PRYOR, E.T. «Tendances de l'activité et du revenu chez les familles époux-épouse au Canada », La population active, mensuel, catalogue , mai 1984, Ottawa, Statistique Canada, p RACHLIN, V.C. «Fair vs. equal role relations in dual-career and dual-earner families: implications for family interventions», Family relations, vol. 36, n o 2, Minneapolis, Minn., April 1987, p SCHNITTGER, M.H. et G.W. BIRD. «Coping among dual-career men and women across the family life cycle» Family relations, vol. 39, n o 2, Minneapolis, Minn., April 1990, p SHAPIRO, D. et L.B. SHAW. «Growth in the labor force attachment of married women: accounting for changes in the 1970s», Southern economic journal, vol. 50, n o 2, Chapel Hill, N.C., October 1983, p SKINNER, D.A. «Dual-career family stress and coping: a literature review», Family relations, vol. 29, n o 4, Minneapolis, Minn., October 1980, p SOLOWAY, N.M. et R.M. SMITH. «Antecedents of late birthtiming décisions of men and women in dual-career marriages», Family relations, vol. 36, n o 3, Minneapolis, Minn., July 1987, p Auteur Raj Chawla est au service de la Division de l'analyse des enquêtes sur le travail et les ménages de Statistique Canada. Source L'emploi et le revenu en perspective, Été 1992, Vol. 4, n o 2 (n o XPF au catalogue de Statistique Canada). file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (10 of 11) [6/4/01 3:18:23 PM]

11 L'évolution des familles comptant deux soutiens (IS 922 A2) file:///n /LHSBR/LHSAD/PERSPECT/Pf9222.htm (11 of 11) [6/4/01 3:18:23 PM]

12 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9222A.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9222A.gif [6/4/01 3:18:30 PM]

13 TF92221 Tableau 1 Familles époux-épouse, selon certaines caractéristiques, 1967 et 1989 Proportion des Toutes les familles Familles à deux soutiens Autres familles familles à deux soutiens Toutes les familles 4,077 6,104 1,333 3,802 2,744 2, % Total Revenu de la famille Moins de $10, $10,000 - $19, $20,000 - $29, $30,000 - $39, $40,000 - $49, $50,000 - $59, $60,000 - $69, $70,000 et plus Gains du mari Moins de $ 10, $10,000 - $19, $20,000 - $29, $30,000 - $39, $40,000 - $49, $50,000 et plus Présence d enfants Aucun Au moins un enfant de moins de 6 ans file:///n /LHSBR/LHSAD/PERSPECT/table/tf92221.htm (1 of 2) [6/4/01 3:18:39 PM]

14 TF92221 Enfants de 6 ans et plus Source: Enquête sur les finances des consommateurs Voir Source des données et définitions. file:///n /LHSBR/LHSAD/PERSPECT/table/tf92221.htm (2 of 2) [6/4/01 3:18:39 PM]

15 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9222B.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9222B.gif [6/4/01 3:18:46 PM]

16 TF92222 Tableau 2 Gains et revenu moyens des familles à deux soutiens, selon la profession des conjoints, 1967 et 1989 Répartition des familles Revenu de la famille Gains de l époux Gains de l épouse Répartition des familles Revenu de la famille Gains de l époux Gains de l épouse % $ $ $ % $ $ $ Total* ,400 23,600 9, ,800 33,500 17,200 Épouse: direction/profession libérale Époux: direction/profession libérale 6 52,500 30,800 18, ,600 45,400 26,400 Époux: bureau/vente/services 3 44,000 23,400 17, ,500 32,600 23,900 Époux: col bleu 5 42,200 23,800 15, ,000 31,700 20,700 Épouse: bureau/vente/services Époux: direction/profession libérale 10 44,800 29,600 11, ,800 42,400 15,800 Époux: bureau/vente/services 11 36,700 21,900 11, ,400 29,300 15,300 Époux: col bleu 22 36,400 23,000 9, ,300 30,600 13,100 Épouse: col bleu Époux: direction/profession libérale 1 43,800 30,200 10, ,700 36,000 12,400 Époux: bureau/vente/services 2 36,800 19,000 10, ,900 25,500 15,000 Époux: col bleu 8 36,900 20,800 10, ,900 27,400 14,500 Source: Enquête sur les finances des consommateurs file:///n /LHSBR/LHSAD/PERSPECT/table/tf92222.htm (1 of 2) [6/4/01 3:19:00 PM]

17 TF92222 * Comprend les agriculteurs, pêcheurs et trappeurs; les travailleurs forestiers et bûcherons; les personnes n ayant pu déclarer leur profession et les personnes dont le dernier emploi remontait à plus de cinq ans. file:///n /LHSBR/LHSAD/PERSPECT/table/tf92222.htm (2 of 2) [6/4/01 3:19:00 PM]

18 TF92223 Tableau 3 Répartition des familles à deux soutiens selon les gains des époux et des épouses, 1967 et 1989 Gains des époux Gains des épouses Total Moins de $10, $10,000 - $19, $20,000 - $29, $30,000 - $39, $40,000 - $49, $50,000 et plus Source: Enquête sur les finances des consommateurs file:///n /LHSBR/LHSAD/PERSPECT/table/tf92223.htm [6/4/01 3:19:09 PM]

19 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9222C.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9222C.gif [6/4/01 3:19:23 PM]

20 TF92224 Tableau 4 Composition du revenu des familles à deux soutiens, 1967 et Variation $ % Revenu moyen de la famille 37,400 59, % en points de pourcentage Revenu total Gains Époux Épouses Autres membres de la famille Revenus de placement Paiements de transfert Autres revenus monétaires Source: Enquête sur les finances des consommateurs file:///n /LHSBR/LHSAD/PERSPECT/table/tf92224.htm [6/4/01 3:19:29 PM]

21 TF92225 Tableau 5 Contribution des conjoints au revenu de la famille, selon certaines caractéristiques, 1967 et Revenu moyen de la famille Gains en % du revenu familial Revenu moyen de la famille Gains en % du revenu familial Époux Épouses Époux Épouses $ % % $ % % Ensemble des familles à deux soutiens 37, , Revenu familial Moins de $10,000* $10,000 - $29,999 22, , $30,000 - $49,999 38, , $50,000 et plus 64, , Gains de l époux Moins de $10,000* $10,000 - $29,999 34, , $30,000 - $49,999 50, , $50,000 et plus 85, , Âge de l époux Moins de 25 ans 29, , à 34 ans 36, , à 44 ans 39, , à 54 ans 41, , à 64 ans 37, , ans et plus 28, , file:///n /LHSBR/LHSAD/PERSPECT/table/tf92225.htm (1 of 2) [6/4/01 3:19:37 PM]

22 TF92225 Âge de l épouse Moins de 25 ans 31, , à 34 ans 36, , à 44 ans 40, , à 54 ans 40, , à 64 ans 36, , ans et plus 35, , Source: Enquête sur les finances des consommateurs * Comprend les familles où le mari était un travailleur autonome ou un travailleur agricole et avait déclaré des gains négatifs ou aucun gain net. file:///n /LHSBR/LHSAD/PERSPECT/table/tf92225.htm (2 of 2) [6/4/01 3:19:37 PM]

Les parents occupés et le partage des travaux domestiques

Automne 1993 (Vol. 5, N o 3) numéro d'article 4 Les parents occupés et le partage des travaux domestiques Katherine Marshall Si la division du travail au sein de la main-d'œuvre rémunérée a reçu beaucoup

Automne 1993 (Vol. 5, N o 3) numéro d'article 4 Les parents occupés et le partage des travaux domestiques Katherine Marshall Si la division du travail au sein de la main-d'œuvre rémunérée a reçu beaucoup

Le travail par postes

Printemps 1993 (Vol. 5, N o 1) numéro d'article 2 Le travail par postes Deborah Sunter Trois travailleurs canadiens sur dix ne font pas du «9 à 5». Qu'ils soient policiers, pompiers, travailleurs dans

Printemps 1993 (Vol. 5, N o 1) numéro d'article 2 Le travail par postes Deborah Sunter Trois travailleurs canadiens sur dix ne font pas du «9 à 5». Qu'ils soient policiers, pompiers, travailleurs dans

Une famille, deux pensions

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

Article. Bien-être économique. par Cara Williams. Décembre 2010

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES Communauté locale de la Vallée de la Missisquoi Nord MRC de Memphrémagog Ce que les chiffres

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES Communauté locale de la Vallée de la Missisquoi Nord MRC de Memphrémagog Ce que les chiffres

PROFIL STATISTIQUE DRUMMONDVILLOIS DÉMOGRAPHIE ET ÉCONOMIE DRUMMONDVILLE

DRUMMONDVILLE Le contenu de ce rapport a été rédigé et produit pour une utilisation par tous les services municipaux. Le Commissariat au commerce a colligé les données relatives au développement économique

DRUMMONDVILLE Le contenu de ce rapport a été rédigé et produit pour une utilisation par tous les services municipaux. Le Commissariat au commerce a colligé les données relatives au développement économique

Directives du programme Ontario au travail

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

LE NIVEAU ÉLEVÉ DE LA DETTE à la consommation

Wendy Pyper Prendre du retard dans ses paiements LE NIVEAU ÉLEVÉ DE LA DETTE à la consommation au Canada a suscité un certain nombre de préoccupations. En octobre 2001, quelque 44 millions de cartes de

Wendy Pyper Prendre du retard dans ses paiements LE NIVEAU ÉLEVÉ DE LA DETTE à la consommation au Canada a suscité un certain nombre de préoccupations. En octobre 2001, quelque 44 millions de cartes de

Sources de revenu et autonomie des immigrants âgés au Canada SOMMAIRE

Sources de revenu et autonomie des immigrants âgés au Canada SOMMAIRE Préparé pour la Conférence économique 2005, Ottawa 10 mai 2005 Colleen Dempsey Recherche et statistiques stratégiques Citoyenneté et

Sources de revenu et autonomie des immigrants âgés au Canada SOMMAIRE Préparé pour la Conférence économique 2005, Ottawa 10 mai 2005 Colleen Dempsey Recherche et statistiques stratégiques Citoyenneté et

Le gouvernement du Canada, à l instar de

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

12ème. *Source : Centre d Analyse Stratégique «Les secteurs de la nouvelle croissance : une projection à l horizon 2030», Rapport n 48, janvier 2012

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2013-T1 2013-T2 2013-T3 2013-T4 2014-T1 2014-T2 2014-T3 2014-T4 Fiche Synthèse Sectorielle juillet 2015 Activités juridiques, comptables,

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2013-T1 2013-T2 2013-T3 2013-T4 2014-T1 2014-T2 2014-T3 2014-T4 Fiche Synthèse Sectorielle juillet 2015 Activités juridiques, comptables,

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.)

de l'association internationale des machinistes (A.I.M.)") Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

L écart salarial entre les femmes et les hommes en Belgique

L écart salarial entre les femmes et les hommes en Belgique Rapport 2014 Table des matières Le rapport 2014... 5 1. Différences salariales générales... 6 1.1 L écart salarial en salaires horaires et annuels...

L écart salarial entre les femmes et les hommes en Belgique Rapport 2014 Table des matières Le rapport 2014... 5 1. Différences salariales générales... 6 1.1 L écart salarial en salaires horaires et annuels...

Vu la constitution, notamment ses articles 151, 154 et 155;

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

Bulletin de fiscalité

MARCIL LAVALLÉE Bulletin de fiscalité Marcil Lavallée Novembre 2009 Dans ce numéro : FRAIS DE BUREAU À DOMICILE FRAIS D UN BUREAU À DOMICILE PROVISION POUR GAIN EN CAPITAL CRÉDITS D IMPÔT POUR LE SOUTIEN

MARCIL LAVALLÉE Bulletin de fiscalité Marcil Lavallée Novembre 2009 Dans ce numéro : FRAIS DE BUREAU À DOMICILE FRAIS D UN BUREAU À DOMICILE PROVISION POUR GAIN EN CAPITAL CRÉDITS D IMPÔT POUR LE SOUTIEN

COMMUNIQUÉ pour diffusion immédiate LA BANQUE LAURENTIENNE DÉCLARE UN BÉNÉFICE NET LE 1 ER JUIN 2007

COMMUNIQUÉ pour diffusion immédiate LE 1 ER JUIN 2007 LA BANQUE LAURENTIENNE DÉCLARE UN BÉNÉFICE NET DE 20,7 MILLIONS $ POUR LE DEUXIÈME TRIMESTRE 2007 La Banque Laurentienne du Canada a déclaré un bénéfice

COMMUNIQUÉ pour diffusion immédiate LE 1 ER JUIN 2007 LA BANQUE LAURENTIENNE DÉCLARE UN BÉNÉFICE NET DE 20,7 MILLIONS $ POUR LE DEUXIÈME TRIMESTRE 2007 La Banque Laurentienne du Canada a déclaré un bénéfice

CONSTATATIONS DÉTAILLÉES GOSSELIN

9 Partie neuf CONSTATATIONS DÉTAILLÉES GOSSELIN 9.1 Description de l'entreprise Gosselin Communications Stratégiques Inc. («Gosselin Communications») a été constituée en société par Gilles-André Gosselin

9 Partie neuf CONSTATATIONS DÉTAILLÉES GOSSELIN 9.1 Description de l'entreprise Gosselin Communications Stratégiques Inc. («Gosselin Communications») a été constituée en société par Gilles-André Gosselin

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Le Plan libéral pour les soins familiaux

Le Plan libéral pour les soins familiaux 1 Le Plan libéral pour les soins familiaux AUX CÔTÉS DES FAMILLES CANADIENNES Les membres d une famille s appuient entre eux. Les familles canadiennes veulent s

Le Plan libéral pour les soins familiaux 1 Le Plan libéral pour les soins familiaux AUX CÔTÉS DES FAMILLES CANADIENNES Les membres d une famille s appuient entre eux. Les familles canadiennes veulent s

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

en savoir plus sur les nouveaux barèmes C, H et A1 à A5

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

BULLETIN DE FISCALITÉ. Mai 2015

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

GESTION, ADMINISTRATION

GESTION, ADMINISTRATION A vec 73 5 emplois et 9,8 % des actifs, les métiers de la gestion et de l administration des entreprises constituent le troisième domaine professionnel dans la région, un rang identique

GESTION, ADMINISTRATION A vec 73 5 emplois et 9,8 % des actifs, les métiers de la gestion et de l administration des entreprises constituent le troisième domaine professionnel dans la région, un rang identique

SPF Sécurité Sociale DG Indépendants

SPF Sécurité Sociale DG Indépendants NOTE CONCERNANT LE NOUVEAU STATUT DES CONJOINTS AIDANTS Depuis le 1er juillet 2005 les conjoints aidants doivent s'affilier au statut social complet (maxi-statut).

SPF Sécurité Sociale DG Indépendants NOTE CONCERNANT LE NOUVEAU STATUT DES CONJOINTS AIDANTS Depuis le 1er juillet 2005 les conjoints aidants doivent s'affilier au statut social complet (maxi-statut).

APPLICATION DU SCN A L'EVALUATION DES REVENUS NON DECLARES DES MENAGES

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

Evolution de la fréquence des sinistres 2002-2011 en assurance RC automobile

Evolution de la fréquence des sinistres 2002-2011 en assurance RC automobile Contenu 1. Nombre de sinistres en RC tourisme et affaires... 2 Fréquence des sinistres en RC tourisme et affaires... 2 Fréquence

Evolution de la fréquence des sinistres 2002-2011 en assurance RC automobile Contenu 1. Nombre de sinistres en RC tourisme et affaires... 2 Fréquence des sinistres en RC tourisme et affaires... 2 Fréquence

ENQUÊTE AUPRÈS DES EMPLOYEURS DE BLIND RIVER

ENQUÊTE AUPRÈS DES EMPLOYEURS DE BLIND RIVER 2 ENQUÊTE AUPRÈS DES EMPLOYEURS DE BLIND RIVER Un groupe d'entreprises locales prospère apporte non seulement un avantage économique à une communauté, mais

ENQUÊTE AUPRÈS DES EMPLOYEURS DE BLIND RIVER 2 ENQUÊTE AUPRÈS DES EMPLOYEURS DE BLIND RIVER Un groupe d'entreprises locales prospère apporte non seulement un avantage économique à une communauté, mais

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

GRÈCE. Les dépenses sociales sont exprimées en millions d Euros (EUR).

.") GRÈCE Nomenclature IKA LAEK OAED OGA TEAM TEBE Organisme d assurance sociale Fonds pour l'emploi et la formation professionnelle Agence pour l emploi et la main-d œuvre Organisme d assurance de l agriculture

GRÈCE Nomenclature IKA LAEK OAED OGA TEAM TEBE Organisme d assurance sociale Fonds pour l'emploi et la formation professionnelle Agence pour l emploi et la main-d œuvre Organisme d assurance de l agriculture

Vu la Constitution et notamment ses articles 148, 151 et 154;

Loi n 88-31 du 19 juillet 1988 modifiant et complétant l'ordonnance n 74-15 du 30 janvier 1974 relative à l'obligation d'assurance des véhicules automobiles et au régime d'indemnisation des dommages, p.

Loi n 88-31 du 19 juillet 1988 modifiant et complétant l'ordonnance n 74-15 du 30 janvier 1974 relative à l'obligation d'assurance des véhicules automobiles et au régime d'indemnisation des dommages, p.

BULLETIN DE FISCALITÉ. Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX?

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

Dépenses nationales totales 3.0 3.4 2.3

Chiffres clés pour l'économie belge Pourcentages de variation en volume - sauf indications contraires Dépenses de consommation finale des particuliers 2.0 2.6 1.4 Dépenses de consommation finale des pouvoirs

Chiffres clés pour l'économie belge Pourcentages de variation en volume - sauf indications contraires Dépenses de consommation finale des particuliers 2.0 2.6 1.4 Dépenses de consommation finale des pouvoirs

FORMULAIRE lll. (Règles 26 à 30) CANADA PROVINCE DE QUÉBEC COUR SUPÉRIEURE DISTRICT DE Chambre de la famille N o - - Partie: c.

CANADA PROVINCE DE QUÉBEC COUR SUPÉRIEURE DISTRICT DE Chambre de la famille N o - - Partie: c.") (Règles 26 à 30) FORMULAIRE lll CANADA PROVINCE DE QUÉBEC COUR SUPÉRIEURE DISTRICT DE Chambre de la famille N o - - Partie: c. Partie: ÉTAT DES REVENUS, DÉPENSES ET BILAN Je, soussigné(e), domicilié(e)

(Règles 26 à 30) FORMULAIRE lll CANADA PROVINCE DE QUÉBEC COUR SUPÉRIEURE DISTRICT DE Chambre de la famille N o - - Partie: c. Partie: ÉTAT DES REVENUS, DÉPENSES ET BILAN Je, soussigné(e), domicilié(e)

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 2011 Diffusé à 8 h 30, heure de l'est dans Le Quotidien, le jeudi 26 juin 2014

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

DESCRIPTIF DU DOCUMENT. Déploiement Nouveau système de rémunération au 01.01.2009-13 ème salaire

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

Q0Z-Employés de la banque et des assurances. Synthèse

Q0Z-Employés de la banque et des assurances Synthèse Après avoir baissé au cours de la première moitié des années 1990, les effectifs d employés de la banque et des assurances se sont ensuite stabilisés

Q0Z-Employés de la banque et des assurances Synthèse Après avoir baissé au cours de la première moitié des années 1990, les effectifs d employés de la banque et des assurances se sont ensuite stabilisés

Document d information n o 1 sur les pensions

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

Demande de bourse 2010/2011 N dossier

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

La prise en compte du travail à temps partiel dans les droits à retraite des différents régimes

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

Évaluation de l admissibilité financière aux certificats d aide juridique

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

Evolution de la fréquence des sinistres 2003-2012 en assurance RC automobile

Evolution de la fréquence des sinistres 2003-2012 en assurance RC automobile Contenu 1. Nombre de sinistres en RC tourisme et affaires... 2 Fréquence des sinistres en RC tourisme et affaires... 2 Fréquence

Evolution de la fréquence des sinistres 2003-2012 en assurance RC automobile Contenu 1. Nombre de sinistres en RC tourisme et affaires... 2 Fréquence des sinistres en RC tourisme et affaires... 2 Fréquence

La mobilité professionnelle revêt

Mobilité professionnelle 17 Du changement de poste au changement d entreprise, en passant par la promotion : la mobilité des Franciliens Les salariés franciliens, notamment les cadres, ont une propension

Mobilité professionnelle 17 Du changement de poste au changement d entreprise, en passant par la promotion : la mobilité des Franciliens Les salariés franciliens, notamment les cadres, ont une propension

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL)

") INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

Profil statistique drummondvillois ----- démographie et économie

-- Profil statistique drummondvillois ----- démographie et économie 0 Le contenu de ce rapport a été rédigé et produit pour une utilisation par tous les services municipaux. Le Commissariat au commerce

-- Profil statistique drummondvillois ----- démographie et économie 0 Le contenu de ce rapport a été rédigé et produit pour une utilisation par tous les services municipaux. Le Commissariat au commerce

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

L'insertion professionnelle des diplômés DNSEP 2003 trois ans après le diplôme

IREDU-CNRS Ministère de la Culture et de la Communication Délégation aux Arts plastiques Magali Danner Gilles Galodé L'insertion professionnelle des diplômés DNSEP 2003 trois ans après le diplôme Enquête

IREDU-CNRS Ministère de la Culture et de la Communication Délégation aux Arts plastiques Magali Danner Gilles Galodé L'insertion professionnelle des diplômés DNSEP 2003 trois ans après le diplôme Enquête

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

BULLETIN DE FISCALITÉ. Janvier 2012

BULLETIN DE FISCALITÉ Janvier 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES AUX EMPLOYÉS ET AUX ACTIONNAIRES : MODIFICATIONS DES RÈGLES PRÊTS AUX ACTIONNAIRES

BULLETIN DE FISCALITÉ Janvier 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES AUX EMPLOYÉS ET AUX ACTIONNAIRES : MODIFICATIONS DES RÈGLES PRÊTS AUX ACTIONNAIRES

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

1. Les comptes de dépôt et d épargne

1. Les comptes de dépôt et d épargne 1.1 Les comptes de dépôt 1.1.1 Le taux de possession d un compte de dépôt Le premier constat est celui d un accès important aux comptes de dépôt, quelle que soit la

1. Les comptes de dépôt et d épargne 1.1 Les comptes de dépôt 1.1.1 Le taux de possession d un compte de dépôt Le premier constat est celui d un accès important aux comptes de dépôt, quelle que soit la

Protection en matière de pensions, situation par rapport à la retraite et taux de remplacement du revenu d une cohorte de personnes âgées canadiennes

N o 11F0019M au catalogue N o 321 ISSN 1205-9161 ISBN 978-1-100-93382-5 Document de recherche Direction des études analytiques : documents de recherche Protection en matière de pensions, situation par

N o 11F0019M au catalogue N o 321 ISSN 1205-9161 ISBN 978-1-100-93382-5 Document de recherche Direction des études analytiques : documents de recherche Protection en matière de pensions, situation par

Saint-Vallier-de-Thiey Bar-sur-Loup. Grasse. Grasse-sud

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

Partie II Assurance invalidité de longue durée

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

LE RÉGIME DE GARANTIES DES RETRAITÉS LIGNES DIRECTRICES ADMINISTRATIVES D ORDRE GÉNÉRAL QUESTIONS ET RÉPONSES

LIGNES DIRECTRICES ADMINISTRATIVES D ORDRE GÉNÉRAL S ET S Le Conseil de la rémunération et des nominations dans les collèges, le Syndicat des employées et employés de la fonction publique pour le personnel

LIGNES DIRECTRICES ADMINISTRATIVES D ORDRE GÉNÉRAL S ET S Le Conseil de la rémunération et des nominations dans les collèges, le Syndicat des employées et employés de la fonction publique pour le personnel

Bonifications pour tâches éducatives

1.07 Généralités Bonifications pour tâches éducatives Valables dès le 1 er janvier 2015 1 Aperçu Les dispositions actuelles de la loi AVS prévoient que lors du calcul de la rente, d'éventuelles bonifications

1.07 Généralités Bonifications pour tâches éducatives Valables dès le 1 er janvier 2015 1 Aperçu Les dispositions actuelles de la loi AVS prévoient que lors du calcul de la rente, d'éventuelles bonifications

JAPON. Nomenclature. nationale (prestations de maladie) Pension nationale Assurance pension des salariés. Assurance maladie gérée par des sociétés

Pension nationale Assurance pension des salariés. Assurance maladie gérée par des sociétés") JAPON Nomenclature CHIHO-KOMUIN-KYOSAI CHIHO-KOMUIN-ONKYU CHIHO-KOMUIN-SAIGAI HOSYO CHIHO-KOKUMINN-KYOSAI- KYUGYO-KYUFU-TO IZOKU-NENKIN JIDEO-TEATE JIDO-FUYO-TEATE KOKKA-KOMUIN-KYOSAI KOKKA-KOMUIN-ONKYU

JAPON Nomenclature CHIHO-KOMUIN-KYOSAI CHIHO-KOMUIN-ONKYU CHIHO-KOMUIN-SAIGAI HOSYO CHIHO-KOKUMINN-KYOSAI- KYUGYO-KYUFU-TO IZOKU-NENKIN JIDEO-TEATE JIDO-FUYO-TEATE KOKKA-KOMUIN-KYOSAI KOKKA-KOMUIN-ONKYU

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

Le gouvernement du Canada offre un

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

Bien-être pour les assurés garantie Mela

Bien-être pour les assurés garantie Mela Les assurances accidents, vieillesse et des retraites des exploitants agricoles et des boursiers réglées par la loi sont gérées par Mela (Caisse d Assurance Sociale

Bien-être pour les assurés garantie Mela Les assurances accidents, vieillesse et des retraites des exploitants agricoles et des boursiers réglées par la loi sont gérées par Mela (Caisse d Assurance Sociale

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES. Identifiant juridique : BOI-ANNX-000435-20150410

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

main-d oeuvr mploi Profil économique opulation active construction résidentielle logement

Profil économique VILLE DE MONTRÉAL Arrondissement de Rivière-des-Prairies Pointe-aux-Trembles chômage mploi logement établissements d affaires localisation de l emploi revenus d emploi professions main-d

Profil économique VILLE DE MONTRÉAL Arrondissement de Rivière-des-Prairies Pointe-aux-Trembles chômage mploi logement établissements d affaires localisation de l emploi revenus d emploi professions main-d

August 2014. ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

Cartographie & libellés cantonaux

Lexique Cartographie & libellés cantonaux Capobianco Sagro-di-Santa-Giulia Corte Venaco Calvi Calenzana Niolu-Omessa Deux-Sevi Deux-Sorru Bastelica Ajaccio Île-Rousse Cruzini-Cinarca Celavo-Mezzana Santa-Maria-Siché

Lexique Cartographie & libellés cantonaux Capobianco Sagro-di-Santa-Giulia Corte Venaco Calvi Calenzana Niolu-Omessa Deux-Sevi Deux-Sorru Bastelica Ajaccio Île-Rousse Cruzini-Cinarca Celavo-Mezzana Santa-Maria-Siché

MÉNAGES PRIVÉS AYANT CONSACRÉ 30 % OU PLUS DE LEUR REVENU AUX COÛTS D HABITATION

MÉNAGES PRIVÉS AYANT CONSACRÉ 30 % OU PLUS DE LEUR REVENU AUX COÛTS D HABITATION Logement Définitions Cet indicateur est calculé en divisant le nombre de ménages privés qui consacrent 30 % ou plus de leur

MÉNAGES PRIVÉS AYANT CONSACRÉ 30 % OU PLUS DE LEUR REVENU AUX COÛTS D HABITATION Logement Définitions Cet indicateur est calculé en divisant le nombre de ménages privés qui consacrent 30 % ou plus de leur

Licence professionnelle Systèmes informatiques et logiciels spécialité développement d'applications Internet/Intranet

IUT - Institut Universitaire de Technologie Licence professionnelle Systèmes informatiques et logiciels spécialité développement d'applications Internet/Intranet / Objectifs de cette licence professionnelle

IUT - Institut Universitaire de Technologie Licence professionnelle Systèmes informatiques et logiciels spécialité développement d'applications Internet/Intranet / Objectifs de cette licence professionnelle

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30 Raphaël Pradeau (Académie de Nice) et Julien Scolaro (Académie de Poitiers) Programme : NOTIONS : Demande globale, inflation,

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30 Raphaël Pradeau (Académie de Nice) et Julien Scolaro (Académie de Poitiers) Programme : NOTIONS : Demande globale, inflation,

Bellevue - Chantenay - Sainte-Anne

Mendès France Croix Bonneau - Bourderies auriers Mairie de Chantenay Plessis Cellier - Roche Maurice Boucardière - MallèveJean Macé Salorges - Cheviré - zone portuaire E QUARTIER Sainte- Anne, contrasté,

Mendès France Croix Bonneau - Bourderies auriers Mairie de Chantenay Plessis Cellier - Roche Maurice Boucardière - MallèveJean Macé Salorges - Cheviré - zone portuaire E QUARTIER Sainte- Anne, contrasté,

Tendances récentes dans les industries automobiles canadiennes

N o 11 626 X au catalogue N o 26 ISSN 1927-548 ISBN 978--66-2984-5 Document analytique Aperçus économiques Tendances récentes dans les industries automobiles canadiennes par André Bernard Direction des

N o 11 626 X au catalogue N o 26 ISSN 1927-548 ISBN 978--66-2984-5 Document analytique Aperçus économiques Tendances récentes dans les industries automobiles canadiennes par André Bernard Direction des

Pour information seulement

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Analystes financiers (Mai 2006) 3

3") Analystes financiers (Mai 2006) 3 Tous les éléments de produits et de charges constatés au cours d'un exercice, notamment la charge d'impôt, les éléments extraordinaires entrent dans la détermination du

Analystes financiers (Mai 2006) 3 Tous les éléments de produits et de charges constatés au cours d'un exercice, notamment la charge d'impôt, les éléments extraordinaires entrent dans la détermination du