Finances publiques et finances locales. Constat et perspectives

|

|

|

- Francis Pruneau

- il y a 6 ans

- Total affichages :

Transcription

1 Finances publiques et finances locales Constat et perspectives Avril 2011 Philippe Fuchs, Directeur des relations institutionnelles Ouest 1

2 La Loi de Finance 2011 Les hypothèses retenues Le contexte des finances publiques Le contexte spécifique secteur public local Les données financières des collectivités Locales en 2010 Les débats en

3 USA : - 2.4% en 2009, + 2,9% en 2010, prévisions 2011 : + 2.7% Zone Euro : + 2,3% en moyenne 1997 à 2007; -4.1% en 2009, +1.7% en 2010, prévisions 2011 : + 1.6% 3

4 4

5 5

6 Inflation en mars 2011 : Zone Euro: + 1.4% (prévisions 2011 : + 2.5%) France : + 2% USA : + 2.7% 6

7 E 12 mois en avril 2010 : 1.23% E 12 mois en avril 2011 : 2.12% TEC 10 en avril 2010 : 3.27% TEC 10 en juillet 2010 : 2.50% TEC 10 en avril 2011 : 3.61% 7

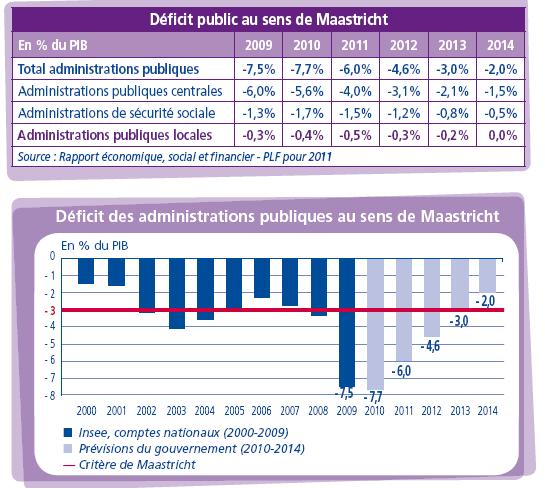

8 Déficit public zone euro : 6.3% en 2009 et 6% en 2010 Déficits publics 2010 : France : 7% Irlande : 33% GB : 10.4% Espagne : 9.2% Portugal : 9.1% Allemagne : 3.3% Danemark : 2.7% 8

9 9

10 10

11 Dette publique zone euro en 2010 : 85.1% du PIB contre 79.3% en 2009 Dettes publiques en 2010 : France : 81.7%, Allemagne : 83.2%, Grèce : 143%, Italie : 119%, Belgique : 97% USA: 91% 11

12 12

13 13

14 14

15 Réalisé 2010 : Mia 15

16 16

17 17

18 18

19 Finances locales en 2010: Une amélioration conjoncturelle à la veille d une période plus contrainte 19

20 20

21 2010 : des recettes portées par les droits de mutation Variation en milliards d euros entre 2009 et Autres Dotations Autre fiscalité + 7,3 mds, + 4% +0,6 +0,3 +1,1 +3,0 +2,0 +1,0 Variation en milliards d euros +0,5 +0,6 +1,1 +1,1 +1,1 Communes Départements +0,5 +2,2 4 Droits de mutation +2,2 +0,0-1,0-1,0 3 2 Fiscalité «3 taxes», TH, FB, FNB +1,9-2,0-3,0-2, TP / compensation relais +1,1 0 Recettes de fonctionnement 21

22 2010 : des dépenses qui augmentent globalement moins vite qu en 2009 Variation en milliards d euros entre 2009 et Autres Dotations Autre fiscalité + 7,3 mds, + 4% +0,6 +0,3 +1,1 + 5,6 mds, + 3,8% 5 +0,7 Autres 4 Droits de mutation +2,2 +1,7 Frais de personnel 3 2 Fiscalité «3 taxes», TH, FB, FNB +1,9 +1,2 Achats 1 TP / compensation relais +1,1 +1,9 Action sociale 0 Recettes de fonctionnement Dépenses de gestion 22

23 2010 : sursaut de l épargne après deux années de baisse Variation en milliards d euros entre 2009 et ,3 mds, + 4% Épargne de gestion +1,7 Md Communes : +6,7% Groupements : +5,2 % Départements : +10,2% Régions :-0,2% Ensemble : +4,7% 5 + 5,6 mds, + 3,8% 4 3 Épargne brute, +6,2 % Intérêts de la dette -5,4% ,3 Intérêts de la dette Recettes de fonctionnement Dépenses de fonctionnement 23

24 Dans ce contexte, de fortes disparités entre collectivités En euros par habitant Encours de dette des régions 600 Dépenses d'action sociale dans les départements Départements de Métropole, CA 2009 Bases communales de taxe d habitation En % des ressources fiscales 80% 70% Part du FNGIR et de la DCRTP dans les ressources des GFP 60% 50% 40% 30% 20% 10% 0% Source : simulations du Rapport Durieux-Subremon, à partir des données DGFiP 24

25 Repli de l investissement en 2010, recours plus faible à l endettement En milliards d'euros courants Dépenses d'investissement Épargne brute corrigée Subventions et participations 51,7 Mds Flux net de dette, 4,7 Mds

26 26

27 Près s de ¾ de l effort l d éd équipement des collectivités s locales est porté par les communes et leurs groupements Répartition des dépenses d équipement en 2010 Régions 8 % Départements 19 % Communes 47 % Syndicats 12 % Groupements à fiscalité propre 14 % 27

28 28

29 3) Les facteurs d inquiétude pour

30 30

31 31

32 Le contexte des finances publiques relance le débat d sur la participation des CL à l assainissement des finances publiques 90 en % du PIB Dette des administrations publiques françaises Administrations publiques Administrations de sécurité sociale Prévisions PLF Administrations publiques centrales 10 Administrations publiques locales

33 Une contrainte par les dépenses d difficile Evolution des dépenses de fonctionnement des communes entre 2007 et Nombre de communes Evolution de +2% à +5%, 7257 communes, 20% du total 0-50% - 45% - 40% - 35% - 30% - 25% - 20% - 15% - 10% - 5% 0% + 5% + 10% + 15% + 20% + 25% + 30% + 35% + 40% + 45% + 50% évolutions autour de % 33 Source : données DGFIP

34 Les ressources de compensation En milliards d euros TP Contribution économique territoriale Cotisation foncière des entreprises (CFE) Cotisation sur la valeur ajoutée (CVAE) Imposition forfaitaire sur les entreprises de réseaux (IFER) Ressources transférées Solde de DMTO Solde de TSCA Dotation de compensation de la réforme de la taxe professionnelle (DCRTP) Frais d'assiette/recouvrement et compensations d'exonérations* TOTAL Toutes collectivités 2010 avant réforme 2010 après réforme 30, ,2-5,8-15,4-1,3-8,2-0,4-2,9-2,5-2,4 30,8 30,8 % TP 69% 19% 50% 4% 27% 1% 9% 8% 8% 100% *champ : TFNB, TFPB, TH et CET Source: rapport Durieux-Subremon, Projections à partir des données

35 La TP : un impôt sans cesse critiqué et réformr formé Évolution des bases de taxe professionnelle Indice base 100 en 1981 (euros courants) Valeur locative matériels et outillages (80% des bases) Valeur locative des biens passibles de taxe foncière (17%) PIB Part recettes (3%) Part salaires 35

36 Création de la contribution économique territoriale Taxe Professionnelle (Entreprises et État) Cotisation foncière des entreprises Cotisation sur la valeur ajoutée des entreprises Seules entreprises Entreprises et État (via un dégrèvement) La cotisation foncière des entreprises (CFE) perçue par les CL : Bases (biens immobiliers 1 ) x taux local La cotisation sur la valeur ajoutée des entreprises (CVAE) perçue par les CL : Valeur ajoutée 2 x taux unique de 1,5 % (avec mécanisme de dégrèvement) Entreprises avec CA< ne sont pas imposées L ensemble CFE + CVAE ne peut excéder 3,0 % de la valeur ajoutée 1 diminution de 30 % des bases foncières des locaux industriels 2 plafonnement de la VA à 80 % du CA pour les entreprises dont CA 7,6 M 85 % du CA pour les entreprises dont CA>7,6 M 36

37 Répartition des nouvelles ressources par niveau de CL à partir de 2011 Communes et Groupements + TH (yc part département) + FB CFE + FNB et taxe additionnelle (correspondant à la part département et région) + nouvelles recettes fiscales + dotations budgétaires 26,5 % CVAE Départements + FB (yc part région) + Nouvelles recettes fiscales / dotations budgétaires 48,5 % 25 % Régions + Nouvelles recettes fiscales / dotations budgétaires TH : taxe d habitation FB : foncier bâti FNB : foncier non bâti En rouge : pouvoir de taux 37

38 Les mécanismes m de garantie des ressources Le fonds national de garantie individuelle des ressources Prélèvement au profit du fonds FNGIR Versement en provenance du fonds - + Dotation de compensation versée par l Etat Recettes Avant réforme Après réforme Collectivité «gagnante» Recettes Avant réforme Après réforme Collectivité «perdante» En mds EPCI Communes Départements Régions Total Prélèvement -1,28-1,09-1,02-0,57-3,96 Versement 1,75 0,62 1,02 0,57 3,96 Total 0,47-0,47 0,00 0,00 0,00 38

39 La réforme r de la taxe professionnelle : Nouvelles composantes du pouvoir fiscal Mds d euros Bloc communal TP 40 % TH 25 % Comp. d'ex. 3 % Pouvoir de taux 100% CVAE 8 % CFE 13 % TH 39 % DCRTP 3 % IFER 1 % Comp. d'ex. 4 % 89 % 10 TFB 31 % 5 TFNB : 2% 0 Ressources 2010 avant réforme Pouvoir de taux Source: rapport Durieux - Subremon TFB 31 % TFNB : 2 % Ressources 2010 après réforme 39

40 La suppression de la taxe professionnelle : limitation du pouvoir fiscal, une nouvelle donne pour les collectivit tivités Part des ressources (fiscalité + dotations) sur lesquelles les CL peuvent voter un taux Communes + EPCI Départements 48% 41% 35% 16% Avant réforme Après réforme Avant réforme Après réforme Régions (yc OM) 32% 14% Source : Rapport Carrez-Thénault Avant réforme Après réforme 40

41 Vers un gel des dotations Index du contrat Evolution du PIB N-1 6% Index de la DGF Inflation prévisionnelle N 5% Pacte de stabilité financière Contrat de croissance et de solidarité Contrat de stabilité 4% 3% yc FCTVA 2% 1% 0%

42 Des bases d imposition d moins dynamiques de TH Evolution physique des bases de TH + 5,0 + 4,5 + 4,0 + 3,5 + 3,0 + 2,5 + 2,0 + 1,5 + 1,0 + 0,5 Evolution en % Revalorisation forfaitaire des valeurs locatives + 0,

43 Des contraintes qui pèsent p sur les dépenses d : l exemple de l aide l sociale dans les départements d 2,0 1,8 Bénéficiaires du RMI, de l API et du RSA France métropolitaine, en millions Allocation de parent isolé (API) Revenu minimum d'insertion (RMI) RSA socle 1,6 1,4 1,2 1,0 0,8 0,6 0,4 0,2 0, Source : DREES

44 Nouveaux fonds de péréquation p pour le bloc communal Projet de création des fonds de péréquation des recettes fiscales Objectif de 2 % de l ensemble des recettes fiscales du secteur communal en 2015 (environ 800 millions ) Montée en charge progressive du dispositif Péréquation via un fonds national Prélèvement et répartition en fonction du potentiel financier Répartition au niveau communal et intercommunal Fin des FDPTP Disparition automatique des FDPTP avec maintien d une dotation de l Etat aux communes défavorisés (DCRCD: 420 millions d euros) 44

45 Les formations Dexia Crédit Local / Mairie 2000 Analyse financière rétrospective et prospective : Cet outil de gestion permet aux élus de disposer d informations sur la capacité d investissement, la santé financière et les éventuels déséquilibres budgétaires de leur commune. Ainsi, ces informations permettent aux élus de prendre des décisions efficientes, en adéquation avec la pérennité financière de leur collectivité. Il est remis à chaque commune son analyse financière rétrospective sur 6 ans soit de 2004 à

46 Les marges de manœuvre des collectivités locales : Intervention en binôme avec Ecofinance Situation macro-économique Les anticipations et solutions : analyse financière à partir d un exemple d une commune de h Comment augmenter les ressources fiscales sans modifier les taux? Comment augmenter les revenus nets issus des domaines publics et privés de la commune? Comment optimiser les prélèvements sociaux? Autres pistes à explorer comme la mutualisation 46

47 Analyse financière rétrospective et prospective pour les EPCI à fiscalité propre : Module disponible à partir de septembre 2011 Cet outil portant sur le budget principal et les budgets annexes, permet aux élus de disposer d informations sur la capacité d investissement, la santé financière et les éventuels déséquilibres budgétaires de leur EPCI. 47

48 Marie Annick Charlès Bretagne-Pays de Loire Philippe Fuchs Directeurs des Relations Institutionnelles : L organisation au 1 er janvier 2011 Centre-Normandie (Basse&Haute Normandie, Centre) Ile de France (IdF Ouest, IdF Est) Nord-Pas de Calais- Picardie EST (Alsace, Bourgogne, Champagne- Ardenne, Franche-Comté, Lorraine) Frédéric Dupuis SUD-OUEST (Aquitaine, Limousin, Poitou- Charente) Rhône-Alpes-Auvergne Françoise Rohken Midi-Pyrénées- Languedoc-Roussillon PACA-Corse Jean-Jacques Saint-Lézin

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

L autonomie financière du Conseil général de l Hérault

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

Colloque des 6 et 7 juin 2013 > L autonomie financière du Conseil général de l Hérault Table ronde sur l autonomie financière comparée de 3 collectivité: une Région, un Département et une Communauté urbaine.

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

ETAT DES LIEUX DE LA FORMATION INITIALE EN METALLERIE. Atelier de 14h30 16h00

ETAT DES LIEUX DE LA FORMATION INITIALE EN METALLERIE Atelier de 14h30 16h00 Objectifs Identifier les zones en difficultés afin d éviter des fermetures De maintenir des effectifs suffisants dans les CFA

ETAT DES LIEUX DE LA FORMATION INITIALE EN METALLERIE Atelier de 14h30 16h00 Objectifs Identifier les zones en difficultés afin d éviter des fermetures De maintenir des effectifs suffisants dans les CFA

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

ISF et intermédiation : Collecte 2009

ISF et intermédiation : Collecte 2009 juillet 2009 1 Contexte et méthodologie Contexte: L AFIC et l AFG ont conduit une enquête pour suivre l impact des mesures dites «ISF PME», et en particulier, pour

ISF et intermédiation : Collecte 2009 juillet 2009 1 Contexte et méthodologie Contexte: L AFIC et l AFG ont conduit une enquête pour suivre l impact des mesures dites «ISF PME», et en particulier, pour

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Recettes de fonctionnement et capacité d'épargne

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

BILANS REGIONAUX DE L EMPLOI

BILANS REGIONAUX DE L EMPLOI DANS L ECONOMIE SOCIALE EN 2013 Cécile BAZIN Marie DUROS Amadou BA Jacques MALET Octobre 2014 INTRODUCTION Pour la septième année consécutive, l Association des Régions de

BILANS REGIONAUX DE L EMPLOI DANS L ECONOMIE SOCIALE EN 2013 Cécile BAZIN Marie DUROS Amadou BA Jacques MALET Octobre 2014 INTRODUCTION Pour la septième année consécutive, l Association des Régions de

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Bovins viande. Effectifs troupeaux et animaux par région en 2013. Total élevages. Nbre de veaux pesés en VA0. Nbre de veaux pesés en VA4

Bovins viande Effectifs troupeaux et animaux par région en 2013 Chif Régions Nbre de Nbre de Nbre de troupeaux troupeaux troupeaux adhérents adhérents suivis en en VA4 en VA0 engraissement Nbre de troupeaux

Bovins viande Effectifs troupeaux et animaux par région en 2013 Chif Régions Nbre de Nbre de Nbre de troupeaux troupeaux troupeaux adhérents adhérents suivis en en VA4 en VA0 engraissement Nbre de troupeaux

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

ANNEXE VI. Effet de la réforme sur les ressources des collectivités territoriales

ANNEXE VI Effet de la réforme sur les ressources des collectivités territoriales SOMMAIRE 1. LES RESSOURCES DES COLLECTIVITES NE SONT PAS MODIFIEES EN 2010, UNE COMPENSATION RELAIS SE SUBSTITUANT A L ANCIENNE

ANNEXE VI Effet de la réforme sur les ressources des collectivités territoriales SOMMAIRE 1. LES RESSOURCES DES COLLECTIVITES NE SONT PAS MODIFIEES EN 2010, UNE COMPENSATION RELAIS SE SUBSTITUANT A L ANCIENNE

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014!

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

PROSPECTIVE FINANCIERE 2014-2017 DE LA VILLE VERSION 16 AVRIL 2014! Christian Escallier Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01 43 06 08 10 Fax : 01 47 34 15 83 cescallier@cabinetmichelklopfer.fr

Evolution de la collecte des RPU Réseau OSCOUR

Evolution de la collecte des RPU Réseau OSCOUR Vanina BOUSQUET InVS St MAURICE 20 Mai 2014 Journée plénière de la FEDORU SOMMAIRE Etat des lieux des remontée de RPU Etat des lieux des structures régionales

Evolution de la collecte des RPU Réseau OSCOUR Vanina BOUSQUET InVS St MAURICE 20 Mai 2014 Journée plénière de la FEDORU SOMMAIRE Etat des lieux des remontée de RPU Etat des lieux des structures régionales

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Territoires et Finances Étude sur les finances des communes et intercommunalités 2013-2014 2013 : statu quo sur les équilibres financiers avant de nouveaux défis à relever L année 2013 conclut un mandat

Regard financier sur les petites villes (3 000 à 20 000 habitants) Juin 2014

Juin 2014") ( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

Délibérations DOB 2014 du 18 octobre 2013

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Délibérations DOB 2014 du 18 octobre 2013 1 CONSEIL GENERAL DU JURA Réunion du : 4ème trimestre 2013 Type : DOB 2014 Service : DMI/FINANCES Rapporteur : Christophe PERNY Thème : FINANCES - GARANTIES D'EMPRUNT

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Présentation du Programme PHARE. Direction générale de l offre de soins - DGOS

Présentation du Programme PHARE Les achats hospitaliers, levier majeur de performance pour les établissements Achats hospitaliers : 18 Milliards d euros en 2009 Non médicaux 42% Achats Hospitaliers Médicaux

Présentation du Programme PHARE Les achats hospitaliers, levier majeur de performance pour les établissements Achats hospitaliers : 18 Milliards d euros en 2009 Non médicaux 42% Achats Hospitaliers Médicaux

21 ème Observatoire des Taux meilleurtaux.com. C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5

21 ème Observatoire des Taux meilleurtaux.com C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5 I TAUX AU PLUS BAS : et si ça continuait? II RENEGOCIATION DE CREDITS : les règles du jeu changent

21 ème Observatoire des Taux meilleurtaux.com C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5 I TAUX AU PLUS BAS : et si ça continuait? II RENEGOCIATION DE CREDITS : les règles du jeu changent

TARIFICATION BANCAIRE :

TARIFICATION BANCAIRE : L ENQUETE ANNUELLE CLCV - Mieux vivre votre argent 27 janvier 2012 Pour ce palmarès 2012, la CLCV et Mieux vivre votre argent ont passé en revue les tarifs applicables au 1er février

TARIFICATION BANCAIRE : L ENQUETE ANNUELLE CLCV - Mieux vivre votre argent 27 janvier 2012 Pour ce palmarès 2012, la CLCV et Mieux vivre votre argent ont passé en revue les tarifs applicables au 1er février

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE

9 février 2010 Département Finances Dossier suivi par Alain Roby LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE Le gouvernement a présenté au Parlement,

9 février 2010 Département Finances Dossier suivi par Alain Roby LA RÉFORME DE LA TAXE PROFESSIONNELLE ET SES CONSÉQUENCES SUR L ENSEMBLE DE LA FISCALITÉ LOCALE Le gouvernement a présenté au Parlement,

La Caisse d Epargne, acteur de référence du capital investissement en région. - Juillet 2010 -

La Caisse d Epargne, acteur de référence du capital investissement en région - Juillet 2010 - Votre besoin en Capital Vous êtes dirigeant (ou futur dirigeant) d entreprise et vous souhaitez : Créer ou

La Caisse d Epargne, acteur de référence du capital investissement en région - Juillet 2010 - Votre besoin en Capital Vous êtes dirigeant (ou futur dirigeant) d entreprise et vous souhaitez : Créer ou

TARIFICATION BANCAIRE :

TARIFICATION BANCAIRE : L ENQUETE ANNUELLE CLCV - Mieux Vivre Votre Argent 25 janvier 2013 Pour ce palmarès 2013, la CLCV et Mieux Vivre Votre Argent ont passé en revue les tarifs applicables au 1er février

TARIFICATION BANCAIRE : L ENQUETE ANNUELLE CLCV - Mieux Vivre Votre Argent 25 janvier 2013 Pour ce palmarès 2013, la CLCV et Mieux Vivre Votre Argent ont passé en revue les tarifs applicables au 1er février

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : ikebe@fcl.fr Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : jcberge@fcl.fr Ville de Gisors 24 juin 2014 87 rue St-Lazare

TARIFICATION BANCAIRE 15 janvier 2015 L ENQUETE ANNUELLE

TARIFICATION BANCAIRE 15 janvier 2015 L ENQUETE ANNUELLE CLCV - Mieux Vivre Votre Pour ce palmarès 2015, 140 banques de métropole et d outre-mer ont été passées à la loupe. Les tarifs analysés? Ceux en

TARIFICATION BANCAIRE 15 janvier 2015 L ENQUETE ANNUELLE CLCV - Mieux Vivre Votre Pour ce palmarès 2015, 140 banques de métropole et d outre-mer ont été passées à la loupe. Les tarifs analysés? Ceux en

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

Assemblée des départements de France. Prospective des budgets des départements (2011-2015)

") Assemblée des départements de France Prospective des budgets des départements (2011-2015) Guy Gilbert Professeur - Département de Sciences Sociales ENS Cachan Alain Guengant Directeur de recherche au CNRS

Assemblée des départements de France Prospective des budgets des départements (2011-2015) Guy Gilbert Professeur - Département de Sciences Sociales ENS Cachan Alain Guengant Directeur de recherche au CNRS

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Les finances des collectivités locales en 2013

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Réseau CAI Bpifrance L EQUIPE DES CHARGES D AFFAIRES INTERNATIONAUX UBIFRANCE

L EQUIPE DES CHARGES D AFFAIRES INTERNATIONAUX UBIFRANCE [Mise à jour : 10 mai 2014] 1 L équipe Siège UBIFRANCE Paris Michel Bauza Chef de Département UBIFRANCE siège, Paris Téléphone fixe 01 40 73 35

L EQUIPE DES CHARGES D AFFAIRES INTERNATIONAUX UBIFRANCE [Mise à jour : 10 mai 2014] 1 L équipe Siège UBIFRANCE Paris Michel Bauza Chef de Département UBIFRANCE siège, Paris Téléphone fixe 01 40 73 35

Quelles sont les banques de détail françaises les plus performantes? 110 établissements à la loupe. Octobre 2013

Quelles sont les banques de détail françaises les plus performantes? 110 établissements à la loupe. Octobre 2013 Sommaire Le Top 15.... 3 Les évolutions récentes... 7 Evolution du PNB... 12 Les résultats

Quelles sont les banques de détail françaises les plus performantes? 110 établissements à la loupe. Octobre 2013 Sommaire Le Top 15.... 3 Les évolutions récentes... 7 Evolution du PNB... 12 Les résultats

LA SOUTENABILITE DES FINANCES LOCALES Mercredi 20 Avril 2011

CNFPT INET LA SOUTENABILITE DES FINANCES LOCALES Mercredi 20 Avril 2011 Cabinet Michel Klopfer Consultants en finances locales 6, rue du Général de Larminat - 75015 Paris Tél 01.43.06.08.10 Fax : 01.47.34.15.83

CNFPT INET LA SOUTENABILITE DES FINANCES LOCALES Mercredi 20 Avril 2011 Cabinet Michel Klopfer Consultants en finances locales 6, rue du Général de Larminat - 75015 Paris Tél 01.43.06.08.10 Fax : 01.47.34.15.83

ANNEXE AU PROJET DE LOI DE FINANCES POUR TRANSFERTS FINANCIERS DE L ÉTAT AUX COLLECTIVITÉS TERRITORIALES

R É P U B L I Q U E F R A N Ç A I S E ANNEXE AU PROJET DE LOI DE FINANCES POUR 2015 TRANSFERTS FINANCIERS DE L ÉTAT AUX COLLECTIVITÉS TERRITORIALES TABLE DES MATIÈRES VUE D ENSEMBLE : L ÉVOLUTION DES

R É P U B L I Q U E F R A N Ç A I S E ANNEXE AU PROJET DE LOI DE FINANCES POUR 2015 TRANSFERTS FINANCIERS DE L ÉTAT AUX COLLECTIVITÉS TERRITORIALES TABLE DES MATIÈRES VUE D ENSEMBLE : L ÉVOLUTION DES

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Octobre 2013. Note de conjoncture. les Finances locales. Tendances 2013 et perspectives

Octobre 2013 Note de conjoncture les Finances locales Tendances 2013 et perspectives Version du 15 octobre 2013 2 Compte synthétique des collectivités locales En milliards d euros courants 2003 2004 2005

Octobre 2013 Note de conjoncture les Finances locales Tendances 2013 et perspectives Version du 15 octobre 2013 2 Compte synthétique des collectivités locales En milliards d euros courants 2003 2004 2005

ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014)

ET PROSPECTIVE (2008-2014)") CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

LES PACTES FINANCIERS ET FISCAUX COMMUNES INTERCOMMUNALITE ET LA MUTUALISATION 1 PRESENTATION Le présent document a été réalisé par le Cabinet Michel Klopfer, conseil indépendant dont le capital appartient

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

CA CEBATRAMA. 10 décembre 2014 PRESENTATION

CA CEBATRAMA 10 décembre 2014 CONJONCTURE TP 2014 2 TRAVAUX REALISES : L ACTIVITE POURSUIT SA BAISSE AU 3T 2014/13 12,0 11,5 11,0 milliards d'euros constants - prix 2013 2011 2012 2013 2014 +4,3% -1,7%

CA CEBATRAMA 10 décembre 2014 CONJONCTURE TP 2014 2 TRAVAUX REALISES : L ACTIVITE POURSUIT SA BAISSE AU 3T 2014/13 12,0 11,5 11,0 milliards d'euros constants - prix 2013 2011 2012 2013 2014 +4,3% -1,7%

LINTERCOM LISIEUX PAYS D AUGE NORMANDIE -

LINTERCOM LISIEUX PAYS D AUGE NORMANDIE - SYNTHESE BUDGETAIRE BP 2014 LE CADRE FINANCIER 2014 Comme annoncé lors du Débat d Orientation Budgétaire le 2 décembre 2013, le budget 2014 est un budget de continuité.

LINTERCOM LISIEUX PAYS D AUGE NORMANDIE - SYNTHESE BUDGETAIRE BP 2014 LE CADRE FINANCIER 2014 Comme annoncé lors du Débat d Orientation Budgétaire le 2 décembre 2013, le budget 2014 est un budget de continuité.

Synthèse des dispositions relatives à la métropole du Grand Paris. Adoptées par l Assemblée nationale le 10 mars 2015

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

Synthèse des dispositions relatives à la métropole du Grand Paris Adoptées par l Assemblée nationale le 10 mars 2015 ARCHITECTURE INSTITUTIONNELLE Figurent en rouge les modifications votées par l Assemblée

PRESENTATION DES BUDGETS. Présentation de JC PEYRIN 1er adjoint en charge des Finances

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

PRESENTATION DES BUDGETS DE LA VILLE DE MEYLAN Présentation de JC PEYRIN 1er adjoint en charge des Finances Un budget construit sous le signe de fortes contraintes et en adéquation avec les réformes en

Bilan d activité des Groupes d Entraide Mutuelle (GEM) Année 2011. Caisse Nationale de Solidarité pour l Autonomie

Année 2011. Caisse Nationale de Solidarité pour l Autonomie") Bilan d activité des Groupes d Entraide Mutuelle (GEM) Année 2011 Caisse Nationale de Solidarité pour l Autonomie Préambule : Les Groupes d Entraide Mutuelle (GEM), régis par les articles L. 114-1-1 et

Bilan d activité des Groupes d Entraide Mutuelle (GEM) Année 2011 Caisse Nationale de Solidarité pour l Autonomie Préambule : Les Groupes d Entraide Mutuelle (GEM), régis par les articles L. 114-1-1 et

Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer ce qui est comparable.

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Liste des référents AERAS des établissements de crédit Version du 10 juillet 2013

12/07/2013 1 Liste des référents AERAS des établissements de crédit Version du 10 juillet 2013 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

12/07/2013 1 Liste des référents AERAS des établissements de crédit Version du 10 juillet 2013 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

Liste des référents AERAS des établissements de crédit Mise à jour au 28 août 2015

02/09/2015 1 Liste des référents AERAS des établissements de crédit Mise à jour au 28 août 2015 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

02/09/2015 1 Liste des référents AERAS des établissements de crédit Mise à jour au 28 août 2015 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

Octobre 2014. Note de conjoncture. les Finances locales. Tendances 2014 et perspectives

Octobre 2014 Note de conjoncture les Finances locales Tendances 2014 et perspectives 2 Dix ans d évolution des finances locales (compte synthétique des collectivités locales) En milliards d euros courants

Octobre 2014 Note de conjoncture les Finances locales Tendances 2014 et perspectives 2 Dix ans d évolution des finances locales (compte synthétique des collectivités locales) En milliards d euros courants

DEBAT D ORIENTATIONS BUDGETAIRES 2014

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

DEBAT D ORIENTATIONS BUDGETAIRES 2014 Ville d EVRON (53600) Conseil Municipal du 19 décembre 2013 Texte règlementaire L article L 2312-1 du Code Général des Collectivités Territoriales prévoit l organisation

ENQUETE DE BRANCHE Prothésistes dentaires

ENQUETE DE BRANCHE Prothésistes dentaires Données 2012 Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47 20 30 33 http://www.iplusc.com Octobre 2013 1/52 UNIVERS ETUDIE ET RAPPELS METHODOLOGIQUES

ENQUETE DE BRANCHE Prothésistes dentaires Données 2012 Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47 20 30 33 http://www.iplusc.com Octobre 2013 1/52 UNIVERS ETUDIE ET RAPPELS METHODOLOGIQUES

Bienvenue à Loire-Centre. Présentation de La Caisse d Epargne Loire-Centre

Bienvenue à Loire-Centre Présentation de La Caisse d Epargne Loire-Centre Présentation Le Groupe BPCE 2 Un groupe puissant et solide Les groupes Banque Populaire et Caisse d Epargne se sont unis pour créer

Bienvenue à Loire-Centre Présentation de La Caisse d Epargne Loire-Centre Présentation Le Groupe BPCE 2 Un groupe puissant et solide Les groupes Banque Populaire et Caisse d Epargne se sont unis pour créer

Les enjeux du quotidien

Les enjeux du quotidien LES FRANCAIS ET LES JEUX D ARGENT EN LIGNE Sondage réalisé pour : La Presse quotidienne Nationale, Régionale, Urbaine Gratuite et la Presse Hebdomadaire Régionale ATTENTION EMBARGO

Les enjeux du quotidien LES FRANCAIS ET LES JEUX D ARGENT EN LIGNE Sondage réalisé pour : La Presse quotidienne Nationale, Régionale, Urbaine Gratuite et la Presse Hebdomadaire Régionale ATTENTION EMBARGO

Observatoire de l Eolien

Observatoire de l Eolien Analyse du marché et des emplois éoliens en France Colloque France Energie Eolienne 2 octobre 2014 Editorial France Energie Eolienne, porte-parole de l éolien, regroupe les professionnels

Observatoire de l Eolien Analyse du marché et des emplois éoliens en France Colloque France Energie Eolienne 2 octobre 2014 Editorial France Energie Eolienne, porte-parole de l éolien, regroupe les professionnels

- Éléments de référence 2013 pour 2014 -

- Éléments de référence 2013 pour 2014 - I - TAXE FONCIÈRE DÉPARTEMENTALE SUR LES PROPRIÉTÉS BÂTIES moyen de 2013 L article 1636B septies VI du CGI indique que le taux de la taxe foncière sur les propriétés

- Éléments de référence 2013 pour 2014 - I - TAXE FONCIÈRE DÉPARTEMENTALE SUR LES PROPRIÉTÉS BÂTIES moyen de 2013 L article 1636B septies VI du CGI indique que le taux de la taxe foncière sur les propriétés

MICROCREDIT CCOMPAGNEMENT RAPPORT D ACTIVITÉ SOCIAL

ÉDUCATION FORMATION UDGET INSERTION ORMATION MICROCREDIT CCOMPAGNEMENT RAPPORT D ACTIVITÉ 2012 EDUCATION INSERTION SOCIAL MESSAGE DE LA PRÉSIDENTE Florence RAINEIX Directrice générale de la Fédération

ÉDUCATION FORMATION UDGET INSERTION ORMATION MICROCREDIT CCOMPAGNEMENT RAPPORT D ACTIVITÉ 2012 EDUCATION INSERTION SOCIAL MESSAGE DE LA PRÉSIDENTE Florence RAINEIX Directrice générale de la Fédération

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

TARIFICATION BANCAIRE :

TARIFICATION BANCAIRE : L ENQUETE ANNUELLE CLCV - Mieux Vivre Votre Argent 30 janvier 2009 Des packages plus chers que les services à la carte dans plus de 50 % des banques, des prix globalement à la baisse

TARIFICATION BANCAIRE : L ENQUETE ANNUELLE CLCV - Mieux Vivre Votre Argent 30 janvier 2009 Des packages plus chers que les services à la carte dans plus de 50 % des banques, des prix globalement à la baisse

Un Budget 2012 en hausse pour la jeunesse et l emploi. Unique et inédit!

Conférence de presse du 30 novembre 2011 Session budgétaire de la Région Auvergne* Un Budget 2012 en hausse pour la jeunesse et l emploi Unique et inédit! L Auvergne : 1 ère Région de France à lancer une

Conférence de presse du 30 novembre 2011 Session budgétaire de la Région Auvergne* Un Budget 2012 en hausse pour la jeunesse et l emploi Unique et inédit! L Auvergne : 1 ère Région de France à lancer une

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

2007, année de consolidation pour les collectivités locales après les différentes réformes et modifications législatives

2007, année de consolidation pour les collectivités locales après les différentes réformes et modifications législatives Depuis plusieurs années maintenant, les collectivités locales sont au centre de

2007, année de consolidation pour les collectivités locales après les différentes réformes et modifications législatives Depuis plusieurs années maintenant, les collectivités locales sont au centre de

LES INSUFFISANCES EN MATIERE D EQUIPEMENTS D IMAGERIE MEDICALE EN FRANCE : ETUDE SUR LES DELAIS D ATTENTE POUR UN RENDEZ-VOUS IRM EN 2013

LES INSUFFISANCES EN MATIERE D EQUIPEMENTS D IMAGERIE MEDICALE EN FRANCE : ETUDE SUR LES DELAIS D ATTENTE POUR UN RENDEZ-VOUS IRM EN 2013 Étude réalisée pour Imagerie Santé Avenir 2013 CEMKA-E VAL 43,

LES INSUFFISANCES EN MATIERE D EQUIPEMENTS D IMAGERIE MEDICALE EN FRANCE : ETUDE SUR LES DELAIS D ATTENTE POUR UN RENDEZ-VOUS IRM EN 2013 Étude réalisée pour Imagerie Santé Avenir 2013 CEMKA-E VAL 43,

BILAN 2011. - Le résultat comptable est en bonne évolution après avoir été limité en 2010 et 2009

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Nouveaux enjeux du mandat. Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée

Nouveaux enjeux du mandat Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée - 121,8-117,1 Déficit budget Etat (en milliards d'euros) - 130,0-120,0-110,0-100,0-90,0-80,0-70,0-60,0-50,0-40,0-30,0-20,0-10,0

Nouveaux enjeux du mandat Vincent AUBELLE, professeur associé à l Université Paris Est Marne la Vallée - 121,8-117,1 Déficit budget Etat (en milliards d'euros) - 130,0-120,0-110,0-100,0-90,0-80,0-70,0-60,0-50,0-40,0-30,0-20,0-10,0

Le marché des logiciels en France Perspectives d évolution pour le channel

Le marché des logiciels en France Perspectives d évolution pour le channel Le nouveau paradigme de l IT IDC Visit us at IDC.com and follow us on Twitter: @IDC 2 L arrivée de nouvelles technologies insuffle

Le marché des logiciels en France Perspectives d évolution pour le channel Le nouveau paradigme de l IT IDC Visit us at IDC.com and follow us on Twitter: @IDC 2 L arrivée de nouvelles technologies insuffle

SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON

ACO S S STA T SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON N - JANVIER 5 Le 1er juillet 3, une réduction unique des cotisations patronales de Sécurité sociale

ACO S S STA T SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON N - JANVIER 5 Le 1er juillet 3, une réduction unique des cotisations patronales de Sécurité sociale

REGION HAUTE-NORMANDIE

Évaluation des effets d une fusion de la Région Haute-Normandie et de la Région Basse-Normandie REGION HAUTE-NORMANDIE Évaluation des effets d une fusion de la région Haute-Normandie et de la région Basse-Normandie

Évaluation des effets d une fusion de la Région Haute-Normandie et de la Région Basse-Normandie REGION HAUTE-NORMANDIE Évaluation des effets d une fusion de la région Haute-Normandie et de la région Basse-Normandie

Fiches pédagogiques. Intercommunalité. Finances locales

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Intervention du président du Conseil général. ORIENTATIONS BUDGETAIRES 2015 23 février 2015

Intervention du président du Conseil général ORIENTATIONS BUDGETAIRES 2015 23 février 2015 Intervention du président du Conseil général Bilan de l exercice 2014 Une épargne brute qui augmente Evolution

Intervention du président du Conseil général ORIENTATIONS BUDGETAIRES 2015 23 février 2015 Intervention du président du Conseil général Bilan de l exercice 2014 Une épargne brute qui augmente Evolution

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Développement des compétences, construction des parcours, prévention de la pénibilité et de l usure professionnelle, égalité professionnelle,

Des secteurs professionnels et des territoires investis sur les conditions de travail et la qualité de vie au travail L Serge DELTOR Directeur de l ARACT LR Délégué régional de l ANACT Aider les secteurs

Des secteurs professionnels et des territoires investis sur les conditions de travail et la qualité de vie au travail L Serge DELTOR Directeur de l ARACT LR Délégué régional de l ANACT Aider les secteurs

Département de l'eure Programme d'émission de titres de créance (Euro Medium Term Note Programme) de 400.000.000 d'euros

de 400.000.000 d'euros") SUPPLÉMENT DU 19 MARS 2014 AU PROSPECTUS DE BASE EN DATE DU 5 DÉCEMBRE 2013 Département de l'eure Programme d'émission de titres de créance (Euro Medium Term Note Programme) de 400.000.000 d'euros Le présent

SUPPLÉMENT DU 19 MARS 2014 AU PROSPECTUS DE BASE EN DATE DU 5 DÉCEMBRE 2013 Département de l'eure Programme d'émission de titres de créance (Euro Medium Term Note Programme) de 400.000.000 d'euros Le présent

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Identification : ERDF-NOI-RAC-02E Version : V.3.0 Nombre de pages :14

3. ACCES RACCORDEMENT D Identification : -NOI-RAC-02E Version : V.3.0 Nombre de pages :14 Version Date Nature de la modification Annule et remplace V.1.0 17/10/2013 Version initiale -NOI-RAC-02E V.2.7

3. ACCES RACCORDEMENT D Identification : -NOI-RAC-02E Version : V.3.0 Nombre de pages :14 Version Date Nature de la modification Annule et remplace V.1.0 17/10/2013 Version initiale -NOI-RAC-02E V.2.7

Le Service Central du Traitement de la Dépense. Intervenant l mentions légales.

Le Service Central du Traitement de la Dépense Intervenant l mentions légales. Sommaire L e S e r v i c e C e n t r a l d e Tr a i t e m e n t d e l a D é p e n s e : c o n t e x t e e t o b j e c t i

Le Service Central du Traitement de la Dépense Intervenant l mentions légales. Sommaire L e S e r v i c e C e n t r a l d e Tr a i t e m e n t d e l a D é p e n s e : c o n t e x t e e t o b j e c t i

LE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES

LE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES Étude réalisée par Florence BARON, sous la responsabilité de Patrice QUINCHON, Vice président délégué aux budgets de la Région au CESER, en collaboration

LE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES Étude réalisée par Florence BARON, sous la responsabilité de Patrice QUINCHON, Vice président délégué aux budgets de la Région au CESER, en collaboration

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

ANNEXE VIII. Impact économique de la réforme de la taxe professionnelle

ANNEXE VIII Impact économique de la réforme de la taxe professionnelle SOMMAIRE 1. LA REFORME DE LA TAXE PROFESSIONNELLE DEVRAIT ACCROITRE LA COMPETITIVITE DES ENTREPRISES FRANÇAISES ET L ATTRACTIVITE

ANNEXE VIII Impact économique de la réforme de la taxe professionnelle SOMMAIRE 1. LA REFORME DE LA TAXE PROFESSIONNELLE DEVRAIT ACCROITRE LA COMPETITIVITE DES ENTREPRISES FRANÇAISES ET L ATTRACTIVITE