L'union bancaire, pour restaurer la stabilité financière de la zone euro

|

|

|

- Arlette Lecompte

- il y a 8 ans

- Total affichages :

Transcription

1 COMMISSION EUROPEENNE MÉMO Bruxelles, le 15 avril 2014 L'union bancaire, pour restaurer la stabilité financière de la zone euro 1. L'union bancaire en bref Depuis le déclenchement de la crise en 2008, la Commission européenne a tout mis en œuvre pour en tirer tous les enseignements et créer un secteur financier plus sûr et plus sain. Elle a ainsi proposé 28 nouveaux instruments pour une régulation, une surveillance et une gouvernance plus efficaces du secteur financier, afin qu'à l'avenir, les contribuables n'aient plus à assumer les erreurs des banques. La plupart de ces instruments sont désormais en vigueur ou en voie de finalisation. Graphique n 1: éléments clés de la réforme financière conduite à l'échelle de l'ue L'évolution de la crise financière, puis son aggravation en crise de la dette de la zone euro en , ont mis en lumière la nécessité, pour les pays ayant une monnaie commune, les rendant d'autant plus interdépendants, de faire davantage, notamment pour rompre le cercle vicieux entre banques et finances publiques nationales. (Voir l'encadré n 1.) C'est la raison pour laquelle, en juin 2012, les chefs d État ou de gouvernement ont convenu de créer une union bancaire, complémentaire de l'union économique et monétaire et permettant l'application centralisée de règles définies à l'échelle de l'ue aux banques de la zone euro (et de tout État membre hors zone euro souhaitant adhérer au dispositif). MEMO/14/294

2 Le nouveau cadre réglementaire, qui établit des règles communes, réunies dans un corpus unique appelé «règlement uniforme», pour les banques de l'ensemble des 28 États membres, est le fondement de l'union bancaire. En premier lieu, ces règles communes (en particulier, la directive et le règlement sur les exigences de fonds propres, voir MEMO/13/690) contribueront à prévenir les crises bancaires, mais définissent, dans l'hypothèse où des banques se retrouveraient quand même en difficulté, un cadre commun pour gérer la sortie de crise, y compris une procédure de liquidation ordonnée (directive relative au redressement des banques et à la résolution de leurs défaillances, ciaprès la «DRRB», voir MEMO/14/297). Elles garantiront aussi à tous les épargnants de l'ue une protection de leurs dépôts à concurrence de EUR (par déposant et par banque), à tout moment et partout dans l'ue (directive relative aux systèmes de garantie des dépôts, voir MEMO/14/296). L'union bancaire assure une mise en œuvre commune de ces règles dans la zone euro. Premièrement, à dater de novembre 2014, la Banque centrale européenne (BCE) sera l'autorité de surveillance de l'ensemble des 6000 banques que compte la zone euro, dans le cadre du mécanisme de surveillance unique (MSU) (voir MEMO/13/780). Afin de permettre à la BCE de disposer d'emblée d'une vision claire de la situation des banques soumises à sa surveillance, un bilan complet de leur santé financière est actuellement conduit. Deuxièmement, dans les rares cas où une banque devrait faillir en dépit de sa surveillance renforcée, le mécanisme de résolution unique (MRU) récemment adopté (voir MEMO/14/295) permettra une gestion plus efficace de sa résolution, via un conseil de résolution unique et un fonds de résolution unique. En cas de défaillance d'une banque, le conseil de résolution unique, doté de procédures décisionnelles claires pour les banques transfrontières et fort d'un personnel très expérimenté, pourra conduire la résolution de manière beaucoup plus efficace que l'actuelle mosaïque d'autorités nationales de résolution. Avec le nouveau cadre réglementaire de l'ue pour le secteur financier, l'union bancaire désormais achevée représente une avancée majeure dans l'intégration économique et monétaire de l'ue (voir MEMO/14/244). Elle mettra un terme à l'ère des renflouements massifs payés in fine par les contribuables et permettra de restaurer la stabilité financière, laquelle créera, à son tour, les conditions requises pour que le secteur financier prête à l économie réelle, stimulant ainsi la reprise économique et la création d'emplois (voir l'encadré n 2). 2

3 3

4 Encadré n 1: le cercle vicieux entre banques et finances publiques nationales La crise de la dette souveraine dans la zone euro a mis en évidence le risque de cercle vicieux entre banques et dette souveraine. Comment fonctionne ce cercle vicieux? L'union bancaire aidera à rompre le lien entre les banques et les emprunteurs souverains: Les banques seront plus fortes et plus résistantes aux chocs: leur surveillance commune garantira une application effective des exigences prudentielles plus strictes qui leur sont imposées et qui les obligent à conserver une réserve de fonds propres et une liquidité suffisantes. Ce nouveau dispositif consolidera les banques de l'ue et renforcera leur capacité à gérer adéquatement les risques inhérents à leur activité ainsi qu'à absorber les pertes qu'elles peuvent subir. La résolution des défaillances bancaires sera conduite sans recourir à l'argent du contribuable, ce qui limitera leur incidence négative sur la situation budgétaire des États membres: la résolution de la défaillance d'une banque sera financée par ses actionnaires et ses créanciers, ainsi que par un fonds de résolution financé par le secteur bancaire. Désormais, les banques ne devraient plus être renflouées, et la situation budgétaire des États membres affaiblie davantage. Les banques ne serons plus «européennes pour le meilleur et nationales pour le pire», puisqu'elles seront soumises à la surveillance d'un mécanisme véritablement européen et que toute défaillance bancaire sera également gérée par un mécanisme véritablement européen. 4

5 Encadré n 2: permettre aux banques de prêter plus facilement aux entreprises et aux ménages Des réponses nationales non coordonnées aux défaillances bancaires, avec parfois un cantonnement des financements à l intérieur des frontières nationales, et la forte interdépendance entre les banques et les États membres où elles sont établies ont conduit à une grave fragmentation du marché unique des prêts et des financements. Cette fragmentation s'est révélée particulièrement dommageable dans la zone euro, où elle a entravé le développement d'une activité efficiente de prêt à l'économie réelle et, par conséquent, la croissance. Des chiffres récents montrent que 80 % des PME allemandes qui sollicitent un crédit obtiennent la totalité des fonds demandés. Ce pourcentage tombe à 40 % dans les pays du sud de l Europe, et même à 25 % en Grèce. En outre, il existe toujours des différences dans les taux d'intérêt proposés aux entreprises et aux ménages, ce qui pourrait compromettre la reprise qui s'amorce. Dès lors que, dans le cadre de l'union bancaire, toutes les banques relèvent de la même autorité de surveillance et du même mécanisme de résolution, la confiance placée dans l'ensemble des banques devrait néanmoins augmenter. Leur crédibilité sur le marché dépendra de leur profil de risque spécifique, et de moins en moins de la solidité financière de l'état membre dans lequel elles sont établies. Les banques de tous les États membres devraient ainsi pouvoir accéder plus facilement aux financements aux mêmes conditions, ce qui, en contrepartie, leur permettra de reprendre plus aisément leur activité de prêt aux entreprises et aux ménages de toute l'ue. 2. Comment l'union bancaire va-t-elle donner naissance à un secteur bancaire plus sûr dans la zone euro? Nous tirons toutes les leçons de la crise. Et nous disposons aujourd'hui d'un ensemble d'outils pour appréhender globalement tous les problèmes que les banques peuvent rencontrer. Nous avons fait en sorte: d'abord et avant tout, de rendre toutes les banques plus sûres (prévention des crises), de garantir que, si une banque se retrouve quand même en difficulté, les autorités de surveillance peuvent intervenir rapidement (intervention précoce), de nous doter des outils nécessaires pour gérer efficacement la crise si le pire devait malgré tout se produire (résolution des défaillances bancaires). 5

6 2.1 Étape 1: prévention des crises La Commission européenne a élaboré 28 propositions législatives, couvrant tous les acteurs et tous les produits du secteur financier, en vue d'une régulation, d'une surveillance et d'une gouvernance plus efficaces de ce secteur. Ces actes législatifs forment ce qu'il est convenu d'appeler le «règlement uniforme». Les banques sont tenues de s'y conformer dans l'ensemble du marché unique. C'est essentiel pour assurer l'application d'une réglementation solide et sans faille, garante de conditions de concurrence équitables pour les banques et d'un véritable marché unique des services financiers. Le «règlement uniforme» sera profitable aux banques et au secteur financier au sens large, mais aussi aux citoyens, aux consommateurs et aux contribuables Une autorité de surveillance plus forte et indépendante, pour garantir que les banques appliquent les règles Le mécanisme de surveillance unique (MSU) confie à la Banque centrale européenne (BCE) la responsabilité de surveiller les banques de la zone euro (et des États membres hors zone euro participant au MSU). La BCE garantira l'application d'un mécanisme de surveillance véritablement européen, qui ne sera pas enclin à faire primer l'intérêt national, qui affaiblira le lien entre banques et finances publiques nationales et qui tiendra compte des risques menaçant la stabilité financière. La BCE prendra ses nouvelles fonctions d'autorité de surveillance unique en novembre Elle veillera à l'application systématique et cohérente du règlement uniforme dans la zone euro. En attendant, la BCE procède à une évaluation complète des principales banques et de leurs bilans. M me Danièle Nouy a été nommée première présidente du conseil de surveillance de la BCE (voir MEMO/13/1155). 6

7 2.1.2 Des exigences prudentielles renforcées pour rendre les banques plus résilientes Le paquet dit «CRD IV» sur les exigences de fonds propres applicables aux banques (qui se compose de la quatrième directive en la matière et d'un règlement) (voir MEMO/13/690) transpose les nouvelles normes internationales sur les fonds propres des banques (plus connues sous le nom d «accord de Bâle III») dans le cadre juridique de l'ue. En vigueur depuis le 1 er janvier 2014, les nouvelles règles imposent aux banques de détenir un niveau de fonds propres suffisant, tant en quantité qu'en qualité. Avec ces règles, l'ue a tenu l'engagement qu'elle avait pris au G20 de mettre en œuvre l'accord de Bâle III en temps utile Planifier par avance les mesures à prendre dans le cas où une banque se retrouve dans une situation critique Le secteur financier de toute l'ue peut désormais s'appuyer sur un cadre solide pour faire face aux difficultés des banques. Ce cadre de résolution des crises bancaires (voir MEMO/14/297) impose l'élaboration, par les banques, de plans de redressement décrivant les mesures qu'elles prendraient pour rester viables si leur situation financière devait se détériorer, ainsi que l'élaboration de plans de résolution aux fins de leur liquidation ordonnée si elles ne sont plus viables. Au sein de l'union bancaire, l'autorité compétente pour les plans de résolution est la BCE. Ces plans doivent définir les options possibles pour l'application des instruments de résolution (par exemple, le transfert d'actifs à une banque-relais ou la dépréciation d'instruments de fonds propres ou d'autres passifs dans le cadre d'un renflouement interne) ainsi que les moyens de garantir la continuité des fonctions critiques de la banque. 2.2 Étape 2: adoption, en temps utile, de mesures correctives lorsque des problèmes surviennent intervention précoce Nous disposons désormais de règles permettant d'intervenir rapidement lorsqu'une banque rencontre des difficultés. Des pouvoirs étendus sont octroyés aux autorités de surveillance des banques, pour leur permettre d'intervenir dès qu'un établissement se retrouve dans une mauvaise posture financière (par exemple, lorsqu'il ne respecte plus, ou est en passe de ne plus respecter, ses exigences de fonds propres réglementaires), avant même que les problèmes ne deviennent critiques et que sa situation financière ne se détériore irrémédiablement. Exposés dans les plans de redressement des banques, ces pouvoirs incluent la possibilité de congédier les dirigeants de l'établissement et de nommer un administrateur spécial, de convoquer une assemblée des actionnaires aux fins de l'adoption de réformes urgentes et d'interdire la distribution de dividendes ou de primes. L'autorité de surveillance compétente pourra également imposer d'autres mesures, comme exiger de la banque qu'elle réduise son exposition à certains risques, augmente ses fonds propres ou apporte des modifications à ses structures juridique ou opérationnelle. Au sein de l'union bancaire, si la viabilité d'une banque est jugée menacée, la BCE, en tant qu'autorité de surveillance unique, supervisera l'intervention précoce en coordination avec les autorités de résolution compétentes. 7

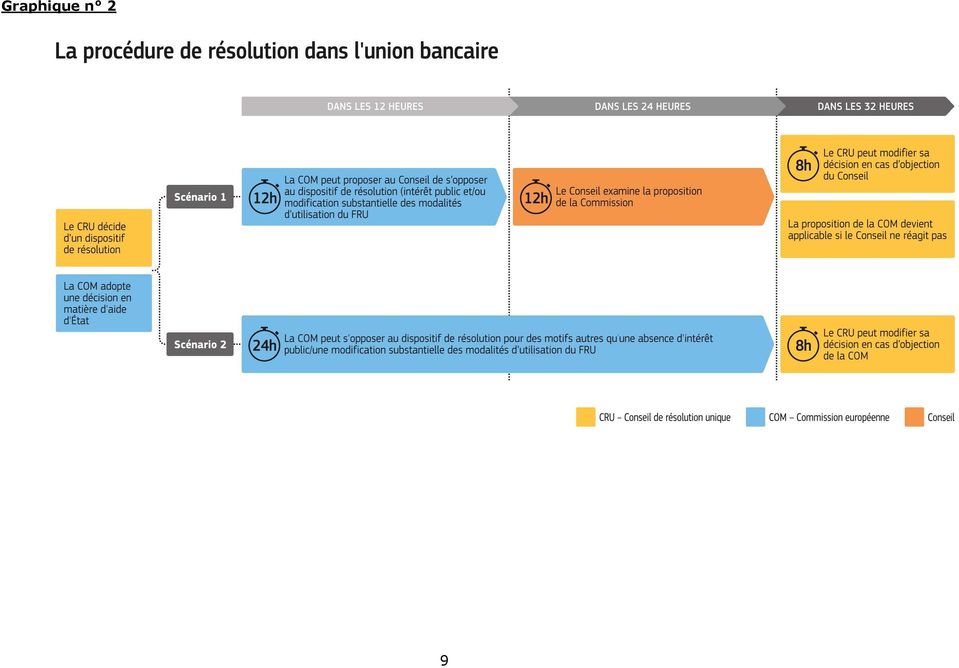

8 2.3 Étape 3: lorsque la situation financière d'une banque se détériore irrémédiablement: une gestion de crise qui protège les déposants et les contribuables Protection des contribuables Les sauvetages bancaires répétés ont creusé les dettes publiques et prélevé un très lourd tribut sur les contribuables. Entre octobre 2008 et décembre 2012, ont été approuvés 591,9 milliards d euros d'aides d'état, équivalent à 4,6 % du PIB de l'ue en 2012, sous la forme de mesures de recapitalisation et de sauvetage d'actifs (source: Commission). Si l'on inclut les garanties, ce montant atteint 1600 milliards d euros, soit 13 % du PIB de l'ue, pour la seule période (source: Commission). Voir IP/13/1301. Désormais, si la situation financière d une banque devait se détériorer irrémédiablement, la DRRB garantirait que ses actionnaires et ses créanciers assument leur part des coûts, dans le cadre d'un mécanisme de «renflouement interne». (Voir l'encadré n 3.) Le mécanisme de résolution unique assurera l'application effective et centralisée de ces règles dans l'union bancaire. Grâce à ce mécanisme, les décisions complexes qui doivent être prises lorsqu'une résolution doit être mise en œuvre, et notamment une résolution transfrontière, pourront être rapidement adoptées avec effet contraignant pour tous les États membres de l'union bancaire. Le mécanisme de résolution unique repose sur un conseil de résolution unique fort, composé de membres permanents ainsi que de représentants de la Commission, du Conseil, de la BCE et des autorités nationales de résolution. Dans la plupart des cas où la résolution d'une banque de la zone euro ou établie dans un État membre participant à l'union bancaire s'avèrerait nécessaire, la BCE en avisera le conseil de résolution unique, la Commission et les autorités nationales de résolution concernées. Les procédures décisionnelles ont été soigneusement pensées, de telle sorte qu'il soit possible de décider d'engager ou non une procédure de résolution en moins de deux jours. (Voir le graphique n 2.) 8

9 Graphique n 2 9

10 Pour que les contribuables ne soient plus mis à contribution, toutes les banques de l'ue seront tenues de contribuer à un fonds visant à faciliter la résolution ordonnée de leurs éventuelles défaillances. Au sein de l'union bancaire, ces fonds seront progressivement regroupés, de telle sorte que, si une banque a besoin de ressources supplémentaires pour disposer à moyen terme de financements lui permettant de poursuivre son activité tout en étant restructurée, ces ressources supplémentaires seront prélevées sur le fonds de résolution unique auquel toutes les banques établies dans les États membres participant à l'union bancaire contribueront à compter de 2016 et qui atteindra 55 milliards d'euros d'ici à Encadré n 3: comment le mécanisme de renflouement interne va-t-il concrètement fonctionner? Le renflouement interne consiste à recapitaliser un établissement en dépréciant ses passifs ou en les convertissant en actions, de façon à lui permettre de poursuivre ses activités, à éviter la perturbation du système financier qu'occasionnerait un arrêt ou une interruption de ses services essentiels et à donner aux autorités le temps de le restructurer ou de procéder à la liquidation ordonnée d'une partie de ses activités. Pour résumer, si une banque était contrainte de recourir à un renflouement interne, les autorités solliciteraient d'abord tous ses actionnaires, puis suivraient un ordre prédéterminé pour la dépréciation d'autres passifs. Les actionnaires et les détenteurs d'autres instruments tels que des obligations convertibles et des obligations subordonnées seraient les premiers à supporter les pertes. Les dépôts à concurrence de euros ne seraient jamais touchés: ils sont intégralement protégés, quoi qu'il advienne. Dans toute la mesure du possible, la responsabilité d'absorber les pertes des banques sera assumée par leurs investisseurs privés et le secteur bancaire dans son ensemble non par les contribuables. 10

11 2.3.2 Protection des déposants Dans tous les États membres, les dépôts bancaires restent garantis à concurrence de euros par déposant et par banque, même en cas de défaillance de la banque. Cette garantie procure aux épargnants un sentiment de stabilité financière, qui devrait les retenir de se précipiter pour effectuer des retraits trop importants de leur banque en cas de problème, avec les graves conséquences économiques que cela aurait. En outre, les déposants seront remboursés plus rapidement, dans un délai de 7 jours ouvrables (contre 20 précédemment), et les systèmes nationaux de garantie des dépôts seront bien mieux armés pour honorer leurs garanties, notamment grâce à un niveau important de financement ex ante: des fonds représentant 0,8 % des dépôts couverts seront collectés auprès des banques sur une période de 10 ans. Si les fonds collectés ex ante se révèlent insuffisants, le système de garantie des dépôts pourra immédiatement collecter des contributions ex post auprès du secteur bancaire et, en dernier recours, avoir accès à d'autres moyens de financement, tels que des prêts accordés par des tiers du secteur public ou privé. Il y aura aussi un mécanisme d'emprunts mutuels entre les systèmes de garantie des dépôts des différents pays de l'ue, fonctionnant sur une base optionnelle. (Voir MEMO/13/1176.) En vertu de la directive sur le redressement des banques et la résolution de leurs défaillances (DRRB), les particuliers et les petites entreprises dont les dépôts dépassent EUR bénéficieront d'un traitement préférentiel (on parle de «préférence aux déposants»). Ils seront les derniers à devoir assumer des pertes parmi les détenteurs de créances non sécurisées et figurent donc tout en bas de de la hiérarchie du renflouement interne. Les États membres peuvent même opter pour une certaine souplesse, permettant de les en exclure totalement Mécanismes de soutien Une fois toutes les mesures évoquées ci-dessus en place, aucun soutien public, financé en dernier ressort par les contribuables, ne devrait être nécessaire dans la grande majorité des cas. Le besoin de ressources supplémentaires dans des circonstances exceptionnelles ne peut toutefois être exclu, et il faut prévoir des règles claires et appropriées quant aux mécanismes de soutien devant intervenir dans ces circonstances. Tout soutien doit être neutre à moyen terme sur le plan budgétaire et être finalement remboursé par des taxes prélevées sur le secteur bancaire. Le règlement instituant le MRU dispose que le conseil de résolution unique, en coopération avec les États membres, devrait contracter une ligne de crédit pour renforcer la capacité d emprunt du fonds avant l'entrée en application du règlement. Mais il ne dote pas encore le fonds d'un mécanisme de soutien commun. Comme l'indique la déclaration du Conseil de décembre dernier, cette idée sera examinée dans les années à venir

, et les systèmes nationaux de garantie des dépôts seront bien mieux armés pour")

12 3. Que se passera-t-il si des problèmes surviennent avant que tout le système ne soit opérationnel? La BCE et l Autorité bancaire européenne procèdent actuellement à une évaluation complète de l état des banques, qu'elles soumettent à des tests de résistance, avant que le mécanisme de surveillance unique ne devienne pleinement opérationnel en novembre En cas de détection d'une sous-capitalisation de banques d'états membres de l'union bancaire, la chaîne de mesures de recapitalisation agréées, telle qu'elle existe actuellement, est enclenchée: en premier lieu, les banques concernées devraient lever des fonds sur le marché ou auprès d'autres sources privées. Si cela ne suffit pas, des fonds publics pourraient être mobilisés au niveau national, à des conditions strictes et dans le respect des règles en matière d'aides d État (voir l encadré n 4). En second lieu, si les mécanismes de soutien nationaux sont insuffisants, les instruments existant au niveau européen, et notamment le mécanisme européen de stabilité, pourraient être utilisés 2. Enfin, si elles ne sont plus viables, les banques peuvent être mises en liquidation selon les régimes nationaux applicables. Encadré n 4: règles en matière d'aides d'état La Commission européenne a adapté ses règles temporaires relatives aux aides d'état accordées aux établissements financiers durant la crise. Une communication de sa part expose les règles actualisées appliquées par l'ue à ces aides d'état à partir du 1 er août Le principal changement a consisté à accroître le «partage de la charge»: les banques sont tenues d'élaborer un plan solide en vue de leur restructuration ou de leur liquidation ordonnée avant de pouvoir bénéficier d'une recapitalisation ou de mesures de protection de leurs actifs. En outre, les exigences en matière de partage de la charge ont été renforcées: en cas de sous-capitalisation d'une banque, il incombe désormais d'abord à ses actionnaires et à ses créanciers de la renflouer, avant toute intervention publique. Voir IP/13/672 et MEMO/13/

COMMUNICATION DE LA COMMISSION AU PARLEMENT EUROPÉEN ET AU CONSEIL. Feuille de route pour une union bancaire

COMMISSION EUROPÉENNE Bruxelles, le 12.9.2012 COM(2012) 510 final COMMUNICATION DE LA COMMISSION AU PARLEMENT EUROPÉEN ET AU CONSEIL Feuille de route pour une union bancaire FR FR COMMUNICATION DE LA COMMISSION

COMMISSION EUROPÉENNE Bruxelles, le 12.9.2012 COM(2012) 510 final COMMUNICATION DE LA COMMISSION AU PARLEMENT EUROPÉEN ET AU CONSEIL Feuille de route pour une union bancaire FR FR COMMUNICATION DE LA COMMISSION

Proposition de RÈGLEMENT DU PARLEMENT EUROPÉEN ET DU CONSEIL

COMMISSION EUROPÉENNE Bruxelles, le 12.9.2012 COM(2012) 512 final 2012/0244 (COD) Proposition de RÈGLEMENT DU PARLEMENT EUROPÉEN ET DU CONSEIL modifiant le règlement (UE) n 1093/2010 instituant une Autorité

COMMISSION EUROPÉENNE Bruxelles, le 12.9.2012 COM(2012) 512 final 2012/0244 (COD) Proposition de RÈGLEMENT DU PARLEMENT EUROPÉEN ET DU CONSEIL modifiant le règlement (UE) n 1093/2010 instituant une Autorité

L UNION BANCAIRE 1. LE MÉCANISME DE SURVEILLANCE UNIQUE (MSU) 1.1. PRÉPARATION

1.1. PRÉPARATION") 1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

SOUS-FONDS PUBLICATIONS EVENEMENTIELLES SERIES ACCORDS HORS UE SOUS-SERIES COTONOU DOSSIERS : PIECES : 20000623 DATES 2000 VERSIONS LINGUISTIQUES :

BEI PUBLICATIONS ACCORDS HORS UE COTONOU 20000 623 2000 FR8 FONDS BEI SOUS-FONDS PUBLICATIONS SERIES EVENEMENTIELLES SOUS-SERIES ACCORDS HORS UE DOSSIERS : COTONOU PIECES : 20000623 DATES 2000 VERSIONS

BEI PUBLICATIONS ACCORDS HORS UE COTONOU 20000 623 2000 FR8 FONDS BEI SOUS-FONDS PUBLICATIONS SERIES EVENEMENTIELLES SOUS-SERIES ACCORDS HORS UE DOSSIERS : COTONOU PIECES : 20000623 DATES 2000 VERSIONS

Conclusions du Conseil sur le financement pour la croissance et le financement à long terme de l'économie européenne

Conseil de l'union Européenne PRESSE FR CONCLUSIONS DU CONSEIL Bruxelles, le 9 décembre 2014 Conclusions du Conseil sur le financement pour la croissance et le financement à long terme de l'économie européenne

Conseil de l'union Européenne PRESSE FR CONCLUSIONS DU CONSEIL Bruxelles, le 9 décembre 2014 Conclusions du Conseil sur le financement pour la croissance et le financement à long terme de l'économie européenne

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

29.10.2013 Journal officiel de l Union européenne L 287/5

29.10.2013 Journal officiel de l Union européenne L 287/5 RÈGLEMENT (UE) N o 1022/2013 DU PARLEMENT EUROPÉEN ET DU CONSEIL du 22 octobre 2013 modifiant le règlement (UE) n o 1093/2010 instituant une Autorité

29.10.2013 Journal officiel de l Union européenne L 287/5 RÈGLEMENT (UE) N o 1022/2013 DU PARLEMENT EUROPÉEN ET DU CONSEIL du 22 octobre 2013 modifiant le règlement (UE) n o 1093/2010 instituant une Autorité

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Forum Paris Europlace. Intervention de Michel SAPIN, ministre des Finances et des Comptes publics. Pavillon d Armenonville. Mercredi 9 juillet 2014

MICHEL SAPIN MINISTRE DES FINANCES ET DES COMPTES PUBLICS Forum Paris Europlace Intervention de Michel SAPIN, ministre des Finances et des Comptes publics Pavillon d Armenonville Mercredi 9 juillet 2014

MICHEL SAPIN MINISTRE DES FINANCES ET DES COMPTES PUBLICS Forum Paris Europlace Intervention de Michel SAPIN, ministre des Finances et des Comptes publics Pavillon d Armenonville Mercredi 9 juillet 2014

LES 20 ANS DE LA LOI BANCAIRE CONTEXTE HISTORIQUE : LE PASSE RESERVE TOUJOURS DES SURPRISES

20121036 AEDBF 20 ANS/21 MARS 2013 LES 20 ANS DE LA LOI BANCAIRE CONTEXTE HISTORIQUE : LE PASSE RESERVE TOUJOURS DES SURPRISES La loi du 22 mars 1993 relative au statut légal et au contrôle des établissements

20121036 AEDBF 20 ANS/21 MARS 2013 LES 20 ANS DE LA LOI BANCAIRE CONTEXTE HISTORIQUE : LE PASSE RESERVE TOUJOURS DES SURPRISES La loi du 22 mars 1993 relative au statut légal et au contrôle des établissements

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

NOTE Secrétariat général délégations Feuilles de route concernant la stabilité des marchés financiers

CONSEIL DE L'UNION EUROPÉENNE Bruxelles, le 15 mai 2008 (20.05) (OR. en) 9056/1/08 REV 1 TRADUCTION NON RÉVISÉE EF 27 ECOFIN 158 NOTE du: aux: Objet: Secrétariat général délégations Feuilles de route concernant

CONSEIL DE L'UNION EUROPÉENNE Bruxelles, le 15 mai 2008 (20.05) (OR. en) 9056/1/08 REV 1 TRADUCTION NON RÉVISÉE EF 27 ECOFIN 158 NOTE du: aux: Objet: Secrétariat général délégations Feuilles de route concernant

Asset Quality Review

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

TABLEAU COMPARATIF - 81 -

- 81 - TABLEAU COMPARATIF Le Sénat, Vu l'article 88-4 de la Constitution, européen et du Conseil sur les produits dérivés négociés de gré à gré, les contreparties centrales et les référentiels centraux

- 81 - TABLEAU COMPARATIF Le Sénat, Vu l'article 88-4 de la Constitution, européen et du Conseil sur les produits dérivés négociés de gré à gré, les contreparties centrales et les référentiels centraux

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Rapport S 1.5 «Taux d'intérêt en EUR»

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Chapitre 1 er : Introduction. Fonds de protection des dépôts et des instruments financiers

Fonds de protection des dépôts et des instruments financiers Modalités d'application de la protection des dépôts et des instruments financiers auprès d'établissements de crédit et d'entreprises d'investissement

Fonds de protection des dépôts et des instruments financiers Modalités d'application de la protection des dépôts et des instruments financiers auprès d'établissements de crédit et d'entreprises d'investissement

QU EST-CE QU UNE BANQUE? 2 E PARTIE Les banques et la crise financière

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

BANQUE CENTRALE EUROPÉENNE

C 352/4 FR Journal officiel de l'union européenne 7.10.2014 III (Actes préparatoires) BANQUE CENTRALE EUROPÉENNE AVIS DE LA BANQUE CENTRALE EUROPÉENNE du 25 juillet 2014 sur une proposition de directive

C 352/4 FR Journal officiel de l'union européenne 7.10.2014 III (Actes préparatoires) BANQUE CENTRALE EUROPÉENNE AVIS DE LA BANQUE CENTRALE EUROPÉENNE du 25 juillet 2014 sur une proposition de directive

BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST ---------------------- DEPARTEMENT DES ETUDES ECONOMIQUES ET DE LA MONNAIE ----------------------

BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST ---------------------- DEPARTEMENT DES ETUDES ECONOMIQUES ET DE LA MONNAIE ---------------------- Direction de la Recherche et de la Statistique APPUIS

BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST ---------------------- DEPARTEMENT DES ETUDES ECONOMIQUES ET DE LA MONNAIE ---------------------- Direction de la Recherche et de la Statistique APPUIS

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

CONSEIL DE L'UNION EUROPÉENNE. Bruxelles, le 22 juin 2011 (OR. en) 11316/3/11 REV 3

11316/3/11 REV 3") CONSEIL DE L'UNION EUROPÉENNE Bruxelles, le 22 juin 2011 (OR. en) 11316/3/11 REV 3 UEM 133 ECOFIN 353 SOC 500 COMPET 263 ENV 476 EDUC 143 RECH 179 ENER 180 ACTES LÉGISLATIFS ET AUTRES INSTRUMENTS Objet:

CONSEIL DE L'UNION EUROPÉENNE Bruxelles, le 22 juin 2011 (OR. en) 11316/3/11 REV 3 UEM 133 ECOFIN 353 SOC 500 COMPET 263 ENV 476 EDUC 143 RECH 179 ENER 180 ACTES LÉGISLATIFS ET AUTRES INSTRUMENTS Objet:

DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L ANALYSE D IMPACT. Accompagnant le document

COMMISSION EUROPÉENNE Bruxelles, le 20.7.2011 SEC(2011) 950 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L ANALYSE D IMPACT Accompagnant le document Proposition de RÈGLEMENT DU PARLEMENT

COMMISSION EUROPÉENNE Bruxelles, le 20.7.2011 SEC(2011) 950 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L ANALYSE D IMPACT Accompagnant le document Proposition de RÈGLEMENT DU PARLEMENT

26.6.2013 FR Journal officiel de l Union européenne L 174/1

26.6.2013 FR Journal officiel de l Union européenne L 174/1 INTRODUCTION CHAPITRE 19 LES COMPTES EUROPÉENS 19.1 Le processus d'intégration européenne a dicté la nécessité d'établir une séquence complète

26.6.2013 FR Journal officiel de l Union européenne L 174/1 INTRODUCTION CHAPITRE 19 LES COMPTES EUROPÉENS 19.1 Le processus d'intégration européenne a dicté la nécessité d'établir une séquence complète

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Guide relatif à la surveillance bancaire

Guide relatif à la surveillance bancaire Novembre 2014 Banque centrale européenne, 2014 Adresse postale 60640 Francfort-sur-le-Main, Allemagne Téléphone +49 69 1344 0 Internet http://www.ecb.europa.eu

Guide relatif à la surveillance bancaire Novembre 2014 Banque centrale européenne, 2014 Adresse postale 60640 Francfort-sur-le-Main, Allemagne Téléphone +49 69 1344 0 Internet http://www.ecb.europa.eu

E 6221 TEXTE SOUMIS EN APPLICATION DE L ARTICLE 88-4 DE LA CONSTITUTION PAR LE GOUVERNEMENT, À L ASSEMBLÉE NATIONALE ET AU SÉNAT.

E 6221 ASSEMBLÉE NATIONALE TREIZIÈME LÉGISLATURE SÉNAT SESSION ORDINAIRE DE 2010-2011 Reçu à la Présidence de l Assemblée nationale le 4 mai 2011 Enregistré à la Présidence du Sénat le 4 mai 2011 TEXTE

E 6221 ASSEMBLÉE NATIONALE TREIZIÈME LÉGISLATURE SÉNAT SESSION ORDINAIRE DE 2010-2011 Reçu à la Présidence de l Assemblée nationale le 4 mai 2011 Enregistré à la Présidence du Sénat le 4 mai 2011 TEXTE

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

Lignes directrices sur les modalités des interventions en prêt et en capital de la SOGEPA

Lignes directrices sur les modalités des interventions en prêt et en capital de la SOGEPA Les présentes lignes directrices formalisent les principes généraux de bonne gestion et de bonne administration

Lignes directrices sur les modalités des interventions en prêt et en capital de la SOGEPA Les présentes lignes directrices formalisent les principes généraux de bonne gestion et de bonne administration

FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Notes d allocution de la présidente et première dirigeante de la SADC, Michèle Bourque

1 Notes d allocution de la présidente et première dirigeante de la SADC, Michèle Bourque Autorité de règlement de faillite : le nouveau rôle de la SADC CD Howe Institute 9 juin 2014 INTRODUCTION Bonjour,

1 Notes d allocution de la présidente et première dirigeante de la SADC, Michèle Bourque Autorité de règlement de faillite : le nouveau rôle de la SADC CD Howe Institute 9 juin 2014 INTRODUCTION Bonjour,

GUIDE RELATIF À LA SURVEILLANCE BANCAIRE

GUIDE RELATIF À LA SURVEILLANCE BANCAIRE. Septembre 2014 Banque centrale européenne, 2014 Adresse Kaiserstrasse 29, 60311 Francfort-sur-le-Main, Allemagne Adresse postale Postfach 16 03 19, 60066 Francfort-sur-le-Main,

GUIDE RELATIF À LA SURVEILLANCE BANCAIRE. Septembre 2014 Banque centrale européenne, 2014 Adresse Kaiserstrasse 29, 60311 Francfort-sur-le-Main, Allemagne Adresse postale Postfach 16 03 19, 60066 Francfort-sur-le-Main,

Pour les interventions des régions : article L.4211-1 du Code général des collectivités territoriales

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

POURQUOI LES RÉFORMES DE FAÇADE DU FMI ET DU SYSTÈME MONÉTAIRE INTERNATIONAL NE SUFFISENT PAS

Document de recherche Novembre 2010 32 POURQUOI LES RÉFORMES DE FAÇADE DU FMI ET DU SYSTÈME MONÉTAIRE INTERNATIONAL NE SUFFISENT PAS Yilmaz Akyüz DOCUMENT DE RECHERCHE 32 POURQUOI LES RÉFORMES DE FAÇADE

Document de recherche Novembre 2010 32 POURQUOI LES RÉFORMES DE FAÇADE DU FMI ET DU SYSTÈME MONÉTAIRE INTERNATIONAL NE SUFFISENT PAS Yilmaz Akyüz DOCUMENT DE RECHERCHE 32 POURQUOI LES RÉFORMES DE FAÇADE

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Politique en matière de traitement des demandes d'information et des réclamations

Politique en matière de traitement des demandes d'information et des réclamations Validée formellement par le comité exécutif le 21 août 2014; mise en application dès le 1 er juillet 2014. Le présent document

Politique en matière de traitement des demandes d'information et des réclamations Validée formellement par le comité exécutif le 21 août 2014; mise en application dès le 1 er juillet 2014. Le présent document

I. Risques généraux s appliquant à l ensemble des instruments financiers

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Et si l économie sociale créait une mutuelle d épargne solidaire?

Et si l économie sociale créait une mutuelle d épargne solidaire? Les entreprises d'économie sociale placent encore souvent leurs réserves dans des banques classiques. Aujourd hui, la crise financière

Et si l économie sociale créait une mutuelle d épargne solidaire? Les entreprises d'économie sociale placent encore souvent leurs réserves dans des banques classiques. Aujourd hui, la crise financière

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

A) Les modifications du champ d'application du Règlement n 1346

Les modifications du champ d'application du Règlement n 1346") La proposition de la Commission pour la révision du Règlement "faillite": une deuxième chance pour les entreprises en difficulté Durant le mois de mars 2012, une consultation publique a été lancée, sollicitant

La proposition de la Commission pour la révision du Règlement "faillite": une deuxième chance pour les entreprises en difficulté Durant le mois de mars 2012, une consultation publique a été lancée, sollicitant

L 114/8 Journal officiel de l Union européenne 26.4.2012

L 114/8 Journal officiel de l Union européenne 26.4.2012 RÈGLEMENT (UE) N o 360/2012 DE LA COMMISSION du 25 avril 2012 relatif à l application des articles 107 et 108 du traité sur le fonctionnement de

L 114/8 Journal officiel de l Union européenne 26.4.2012 RÈGLEMENT (UE) N o 360/2012 DE LA COMMISSION du 25 avril 2012 relatif à l application des articles 107 et 108 du traité sur le fonctionnement de

Note d orientation : La simulation de crise Établissements de catégorie 2. Novembre 2013. This document is also available in English.

Note d orientation : La simulation de crise Établissements de catégorie 2 This document is also available in English. La présente Note d orientation s adresse à toutes les caisses populaires de catégorie

Note d orientation : La simulation de crise Établissements de catégorie 2 This document is also available in English. La présente Note d orientation s adresse à toutes les caisses populaires de catégorie

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Réforme bancaire : ce que dit le

Réforme bancaire : ce que dit le projet de loi Le Monde.fr 27.11.2012 à 19h15 Mis à jour le 28.11.2012 à 07h13 Par Anne Michel Le projet de loi vise à "remédier à certaines carences du dispositif de régulation

Réforme bancaire : ce que dit le projet de loi Le Monde.fr 27.11.2012 à 19h15 Mis à jour le 28.11.2012 à 07h13 Par Anne Michel Le projet de loi vise à "remédier à certaines carences du dispositif de régulation

Manuel des Politiques du Programme de Garanties Partielles du Risque de Crédit (post-séisme)

") 1 Manuel des Politiques du Programme de Garanties Partielles du Risque de Crédit (post-séisme) Novembre 2010 2 Table des matières Introduction... 3 Politique générale de garantie de crédit... 5 Les grandes

1 Manuel des Politiques du Programme de Garanties Partielles du Risque de Crédit (post-séisme) Novembre 2010 2 Table des matières Introduction... 3 Politique générale de garantie de crédit... 5 Les grandes

MAE/BRH DI-002 DOCUMENT D INFORMATION. Les Banques dans l economie nationale Un apercu

LLa Banque de la République d Haïti a le plaisir de vous présenter le second numéro de la série «Document d Information». Cette dernière a pour but d informer le public en général, et les opérateurs économiques

LLa Banque de la République d Haïti a le plaisir de vous présenter le second numéro de la série «Document d Information». Cette dernière a pour but d informer le public en général, et les opérateurs économiques

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Traitement des banques en difficulté. Une réponse européenne encore loin de l union bancaire

v e i l l e t e c h n i q u e Traitement des banques en difficulté Une réponse européenne encore loin de l union bancaire Hubert de Vauplane* Associé Kramer Levin Naftalis & Frankel Professeur associé

v e i l l e t e c h n i q u e Traitement des banques en difficulté Une réponse européenne encore loin de l union bancaire Hubert de Vauplane* Associé Kramer Levin Naftalis & Frankel Professeur associé

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

L'Union bancaire européenne

L'Union bancaire européenne Michel Dévoluy * L Union bancaire européenne (UBE) est un produit direct de la crise. Elle vise à prévenir les risques sur les marchés financiers et instaure un mécanisme de

L'Union bancaire européenne Michel Dévoluy * L Union bancaire européenne (UBE) est un produit direct de la crise. Elle vise à prévenir les risques sur les marchés financiers et instaure un mécanisme de

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Crowdfunding. Présentation conférence EIFR -18 décembre2014

Crowdfunding Présentation conférence EIFR -18 décembre2014 Marie-Agnès NICOLET Présidente fondatrice de Regulation Partners marieagnes.nicolet@regulationpartners.com +33.6.58.84.77.40 / +33.1.46.22.65.34

Crowdfunding Présentation conférence EIFR -18 décembre2014 Marie-Agnès NICOLET Présidente fondatrice de Regulation Partners marieagnes.nicolet@regulationpartners.com +33.6.58.84.77.40 / +33.1.46.22.65.34

AXA WORLD FUNDS Société d Investissement à Capital Variable domiciliée au Luxembourg

AXA WORLD FUNDS Société d Investissement à Capital Variable domiciliée au Luxembourg Siège : 49, avenue J. F. Kennedy L-1855 Luxembourg Registre du Commerce : Luxembourg, B-63.116 INFORMATION AUX ACTIONNAIRES

AXA WORLD FUNDS Société d Investissement à Capital Variable domiciliée au Luxembourg Siège : 49, avenue J. F. Kennedy L-1855 Luxembourg Registre du Commerce : Luxembourg, B-63.116 INFORMATION AUX ACTIONNAIRES

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

Supervision sur base consolidée

SEMINAIRE ANNUEL REGIONAL Supervision et restructuration bancaires Supervision sur base consolidée Abidjan 13 au 17 janvier 2014 Bruno FLANCHEC Conseiller résident en supervision et restructuration bancaires

SEMINAIRE ANNUEL REGIONAL Supervision et restructuration bancaires Supervision sur base consolidée Abidjan 13 au 17 janvier 2014 Bruno FLANCHEC Conseiller résident en supervision et restructuration bancaires

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L'ANALYSE D'IMPACT. Accompagnant le document

COMMISSION EUROPÉENNE Bruxelles, le 19.12.2011 SEC(2011) 1611 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L'ANALYSE D'IMPACT Accompagnant le document Proposition de règlement du Parlement

COMMISSION EUROPÉENNE Bruxelles, le 19.12.2011 SEC(2011) 1611 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L'ANALYSE D'IMPACT Accompagnant le document Proposition de règlement du Parlement

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

CONSEIL NATIONAL DE LA COMPTABILITÉ. 1.4 - Remplacement d instruments

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

DU RISQUE DANS LES CADRES RÉGLEMENTAIRES*

R. GESTION DU RISQUE DANS LES CADRES RÉGLEMENTAIRES* Le Groupe de travail des politiques de coopération en matière de et de normalisation: Reconnaissant que l atténuation du risque qui peut avoir une incidence

R. GESTION DU RISQUE DANS LES CADRES RÉGLEMENTAIRES* Le Groupe de travail des politiques de coopération en matière de et de normalisation: Reconnaissant que l atténuation du risque qui peut avoir une incidence

La nouvelle architecture de contrôle du secteur financier

Communication _2011_15 du 23 mars 2011 La nouvelle architecture de contrôle du secteur financier Champ d'application: Tous les établissements soumis au contrôle de la ou du CREFS. Résumé/Objectifs: La

Communication _2011_15 du 23 mars 2011 La nouvelle architecture de contrôle du secteur financier Champ d'application: Tous les établissements soumis au contrôle de la ou du CREFS. Résumé/Objectifs: La

LES GARANTIES D EMPRUNT

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

7.11.2013 Journal officiel de l Union européenne L 297/51

7.11.2013 Journal officiel de l Union européenne L 297/51 RÈGLEMENT (UE) N o 1072/2013 DE LA BANQUE CENTRALE EUROPÉENNE du 24 septembre 2013 concernant les statistiques sur les taux d intérêt appliqués

7.11.2013 Journal officiel de l Union européenne L 297/51 RÈGLEMENT (UE) N o 1072/2013 DE LA BANQUE CENTRALE EUROPÉENNE du 24 septembre 2013 concernant les statistiques sur les taux d intérêt appliqués

Contrôle interne Le nouveau cadre prudentiel

Contrôle interne Le nouveau cadre prudentiel ASF Formation 10 février 2015 Sommaire 1. Introduction 2. Focus sur le nouvel arrêté relatif au contrôle interne 3. Les principales mesures de transposition

Contrôle interne Le nouveau cadre prudentiel ASF Formation 10 février 2015 Sommaire 1. Introduction 2. Focus sur le nouvel arrêté relatif au contrôle interne 3. Les principales mesures de transposition

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

I N V I T A T I O N Cycle de formation

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

Papier de réflexion interne. sur la stabilité financière macro-prudentielle

Papier de réflexion interne sur la stabilité financière macro-prudentielle Proposition pour la mise en place d un Fonds de stabilité financière au Luxembourg, englobant le Système de garantie des dépôts

Papier de réflexion interne sur la stabilité financière macro-prudentielle Proposition pour la mise en place d un Fonds de stabilité financière au Luxembourg, englobant le Système de garantie des dépôts

Chapitre 2 : Détermination de l'ensemble consolidé

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

Chapitre 2 : Détermination de l'ensemble consolidé Introduction I - Degrés de dépendance : Critères d'appréciation du contrôle A Droits de vote B Eléments de fait TD1 - Pourcentage de droits de vote II

NOTE DE PRÉSENTATION

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2014-02 du 6 février 2014 Relatif aux modalités d établissement des comptes des sociétés de financement Abrogé et repris par règlement ANC

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2014-02 du 6 février 2014 Relatif aux modalités d établissement des comptes des sociétés de financement Abrogé et repris par règlement ANC

E 7418 TREIZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2011-2012. Le 14 juin 2012 Le 14 juin 2012

E 7418 ASSEMBLÉE NATIONALE S É N A T TREIZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2011-2012 Reçu à la Présidence de l'assemblée nationale Enregistré à la Présidence du Sénat Le 14 juin 2012 Le 14 juin 2012

E 7418 ASSEMBLÉE NATIONALE S É N A T TREIZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2011-2012 Reçu à la Présidence de l'assemblée nationale Enregistré à la Présidence du Sénat Le 14 juin 2012 Le 14 juin 2012

Avis n 94-02 sur la méthodologie relative aux comptes combinés METHODOLOGIE RELATIVE AUX COMPTES COMBINES

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

Acte de vente : Document juridique qui transmet le titre de propriété de l'immeuble du vendeur à l'acheteur et en fait foi.

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

Glossaire des prêts Acompte : Montant en espèces que l'acheteur doit verser au vendeur pour prouver sa bonne foi. Si l'offre est acceptée, l'acompte est affecté à la mise de fonds. Si l'offre est subséquemment

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2011-06. Objet : Renforcement des règles de bonne gouvernance dans les établissements de crédit.

Tunis, le 20 mai 2011 CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2011-06 Objet : Renforcement des règles de bonne gouvernance dans les établissements de crédit. Le Gouverneur de la Banque Centrale de Tunisie,

Tunis, le 20 mai 2011 CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2011-06 Objet : Renforcement des règles de bonne gouvernance dans les établissements de crédit. Le Gouverneur de la Banque Centrale de Tunisie,

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

DÉCLARATION DES RISQUES

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

RECOMMANDATION DU CONSEIL SUR LES BONNES PRATIQUES POUR AMELIORER LA SENSIBILISATION AUX RISQUES ET L'EDUCATION SUR LES QUESTIONS D'ASSURANCE

RECOMMANDATION DU CONSEIL SUR LES BONNES PRATIQUES POUR AMELIORER LA SENSIBILISATION AUX RISQUES ET L'EDUCATION SUR LES QUESTIONS D'ASSURANCE RECOMMANDATION DU CONSEIL Ces Bonnes Pratiques ont été approuvées

RECOMMANDATION DU CONSEIL SUR LES BONNES PRATIQUES POUR AMELIORER LA SENSIBILISATION AUX RISQUES ET L'EDUCATION SUR LES QUESTIONS D'ASSURANCE RECOMMANDATION DU CONSEIL Ces Bonnes Pratiques ont été approuvées

POLITIQUE 4.1 PLACEMENTS PRIVÉS

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

inférieur par rapport aux créances de tous les autres créanciers et ne seront remboursés qu'après règlement de toutes les autres dettes en cours à ce

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau; Arrêtons: Chapitre 1er - De l'agrément et du plan d'activités

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

A. DISPOSITIONS DES TRAITÉS EN MATIÈRE D'AIDES D'ETAT

DISPOSITIONS DES TRAITÉS EN MATIÈRE D'AIDES D'ETAT DISPOSITIONS DES TRAITÉS EN MATIERE D'AIDES D'ETAT Tableau de correspondance entre l'ancienne et la nouvelle numérotation des articles suite à l'entrée

DISPOSITIONS DES TRAITÉS EN MATIÈRE D'AIDES D'ETAT DISPOSITIONS DES TRAITÉS EN MATIERE D'AIDES D'ETAT Tableau de correspondance entre l'ancienne et la nouvelle numérotation des articles suite à l'entrée

L INSOLVABILITE DES ENTREPRISES NOTE DE SYNTHESE

L INSOLVABILITE DES ENTREPRISES GRANDS TRAITS DU DROIT DE LA FAILLITE EN ESPAGNE, SUEDE, POLOGNE, HONGRIE, LITUANIE NOTE DE SYNTHESE L étude porte sur cinq pays où des réformes du droit des procédures

L INSOLVABILITE DES ENTREPRISES GRANDS TRAITS DU DROIT DE LA FAILLITE EN ESPAGNE, SUEDE, POLOGNE, HONGRIE, LITUANIE NOTE DE SYNTHESE L étude porte sur cinq pays où des réformes du droit des procédures

Schéma de reporting périodique des établissements de monnaie électronique

Politique prudentielle et stabilité financière boulevard de Berlaimont 14 BE-1000 Bruxelles Tél. +32 2 221 38 12 Fax + 32 2 221 31 04 numéro d entreprise: 0203.201.340 RPM Bruxelles www.bnb.be Bruxelles,

Politique prudentielle et stabilité financière boulevard de Berlaimont 14 BE-1000 Bruxelles Tél. +32 2 221 38 12 Fax + 32 2 221 31 04 numéro d entreprise: 0203.201.340 RPM Bruxelles www.bnb.be Bruxelles,

COMMISSION EUROPÉENNE

COMMISSION EUROPÉENNE Bruxelles, 13.03.2014 C(2014) 1606 final VERSION PUBLIQUE Ce document est publié uniquement pour information. Objet: Aide d'etat n SA.38110 (2014/N) France Régime cadre d'interventions

COMMISSION EUROPÉENNE Bruxelles, 13.03.2014 C(2014) 1606 final VERSION PUBLIQUE Ce document est publié uniquement pour information. Objet: Aide d'etat n SA.38110 (2014/N) France Régime cadre d'interventions

Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie?

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"