Préévaluation 195 Tâche 1

|

|

|

- Nicolas Bonin

- il y a 5 ans

- Total affichages :

Transcription

1 Préévaluation 195 Tâche 1 Bijouterie L'écrin d'or Rapprochement bancaire au Solde du compte Banque au 30 juin ,45 Plus : Revenus d'intérêts 24, ,00 Moins : Emprunt bancaire 1 188,74 Frais d'intérêts 142, ,33 Solde du compte Banque rectifié ,67 Solde du relevé de compte au 30 juin 6 032,76 Plus : Dépôt en circulation n o , ,39 Moins : Chèques en circulation n o ,00 n o , ,72 Solde du relevé de compte rectifié ,67

2 196 Préévaluation Tâche 2 Bijouterie L'écrin d'or (xx) Toutes les écritures de journal J15 au J22 Débits Crédits J15 RB-juin06 Écritures de correction 2100 Emprunt bancaire 1 188, Banque TD 1 188, Intérêts débiteurs 142, Banque TD 142, Banque TD 24, Revenus d'intérêts 24, J16 CORR5362 Contrepasser J7. Correction J Comptes fournisseurs 62, TPS à recevoir sur achats 2, TVQ à recevoir sur achats 4, Électricité 55, J corr Bell Canada 2410 TPS à recevoir sur achats 2, TVQ à recevoir sur achats 4, Téléphone 55, Comptes fournisseurs 62, J18 CORR1011, Contrepasser J10. Correction J Alliances 320, TPS à payer sur ventes 60, TVQ à payer sur ventes 94, Ventes de bijoux 1 199, Comptes clients 1 354, CMV : alliances 320, J corr Joaillerie Artisanale enr Comptes clients 1 354, CMV : alliances 320, Alliances 320, TPS à payer sur ventes 60, TVQ à payer sur ventes 94, Ventes de bijoux 1 199, J20 Fin période Régularisation fournitures de bureau 5145 Frais de fournitures de bureau 104, Fournitures de bureau 104, J21 Fin période Régularisation amort. mobilier agenc Amortissement - mobilier agencement 140, Amort. cum. - mobilier agencement 140, J22 Fin période Régularisation amort. équip. bijouterie 5195 Amortissement - équip. bijouterie 109, Amort. cum. - équip. bijouterie 109, , ,54

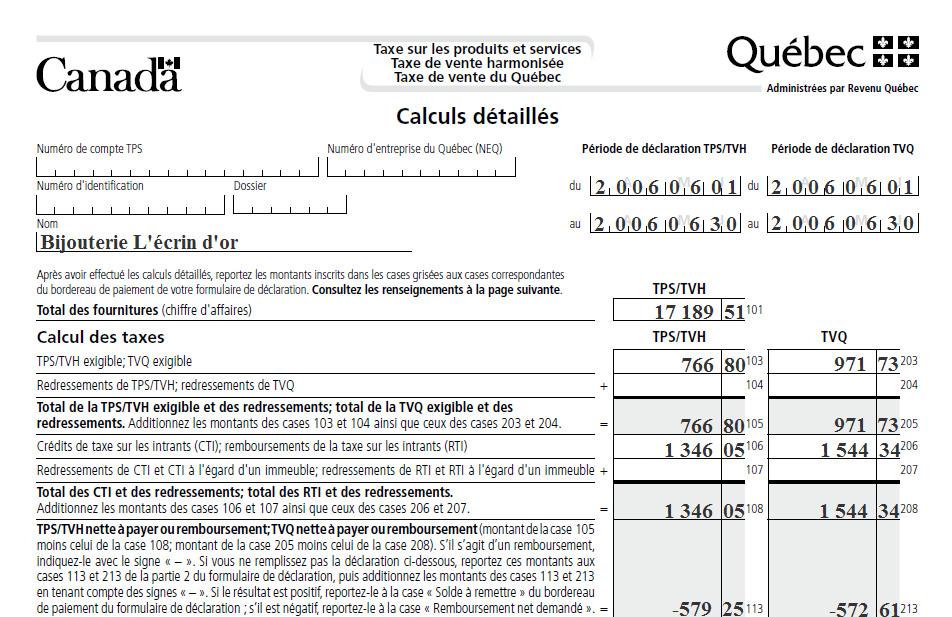

3 Préévaluation 197 Bijouterie L'écrin d'or (xx) Bilan au ACTIF ACTIF À COURT TERME Banque TD ,39 Encaisse 1 275,43 Petite caisse 200,00 Comptes clients ,52 Fournitures de bureau 882,17 Fournitures d'atelier 3 675,00 Alliances 2 600,00 Montres 2 431,00 Colliers 5 335,00 Bijoux pour homme 3 300,00 Total : inventaire ,00 TOTAL ACTIF À COURT TERME ,51 IMMOBILISATION Mobilier et agencement 8 750,00 Amort. cum. - mobilier agencement -140,00 Équipement de bijouterie 5 355,00 Amort. cum. - équip. bijouterie -109,00 Équipement de bureau 2 000,00 Équipement d'atelier ,00 TOTAL IMMOBILISATION ,00 TOTAL ACTIF ,51 PASSIF PASSIF À COURT TERME Emprunt bancaire ,26 Comptes fournisseurs ,11 Vacances à payer 366,16 A-E à payer 330,27 Impôt fédéral à payer 996,64 Total à payer Fédéral 1 326,91 RRQ à payer 839,62 Impôt du Québec à payer 1 216,01 FSS à payer 247,16 RQAP à payer 92,86 Total à payer Québec 2 395,65 Médical à payer 10,00 CSST à payer 91,54 TPS à payer sur ventes 766,80 TPS à recevoir sur achats ,05 TPS à payer ou recevoir -579,25 TVQ à payer sur ventes 971,73 TVQ à recevoir sur achats ,34 TVQ à payer ou recevoir -572,61 TOTAL PASSIF À COURT TERME ,77 TOTAL PASSIF ,77

4 198 Préévaluation AVOIR AVOIR DU PROPRIÉTAIRE Capital J.-C. Lacasse ,37 Apport J.-C. Lacasse ,00 Bénéfice net ,63 TOTAL AVOIR DU PROPRIÉTAIRE ,74 TOTAL AVOIR ,74 PASSIF ET AVOIR ,51

5 Préévaluation 199 Bijouterie L'écrin d'or (xx) État des résultats du au PRODUITS REVENUS Ventes de bijoux ,51 Ventes nettes ,51 Revenus d'intérêts 24,55 TOTAL REVENUS ,06 TOTAL PRODUITS ,06 CHARGES CHARGES D'EXPLOITATION CMV : alliances 2 200,00 CMV : montres 2 409,00 CMV : colliers 2 165,00 CMV : bijoux pour homme 1 700,00 Frais de transport 50,00 Coût total des achats 8 524,00 Frais de fournitures de bureau 104,58 Téléphone 55,00 Intérêts débiteurs 142,59 Amortissement - mobilier agencement 140,00 Amortissement - équip. bijouterie 109,00 TOTAL CHARGES D'EXPLOITATION 9 075,17 FRAIS DE SALAIRES Salaires et vacances 9 520,16 Assurance-emploi 192,66 RRQ 419,81 FSS 247,16 RQAP 54,19 CSST 91,54 TOTAL FRAIS DE SALAIRES ,52 TOTAL CHARGES ,69 BÉNÉFICE NET ,63

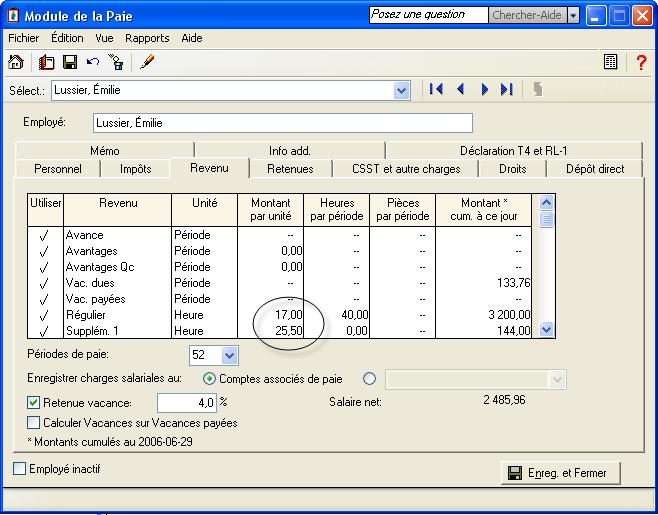

6 200 Préévaluation Bijouterie L'écrin d'or (xx) Sommaire d'employé pour 2006 Lussier, Émilie NAS Né le Table d'impôt Québec Régulière 3 200,00 A-E 50,27 Crédit d'impôt féd ,00/an Supplémentaire 144,00 RQAP 14,12 Crédit d'impôt prov ,00/an Salaire 0,00 RPC 0,00 Périodes de paie 52/an Avantages 0,00 RRQ 148,87 Taux CSST 1,00% Vacances payées 0,00 Impôt féd. 281,15 Assurable Oui Impôt Qc 358,63 Cotisable Oui Salaire brut 3 344,00 Retenue 3 5,00 Facteur d'a-e 1,40 Moins avantages 0,00 Vacances 4% Avances payées 0,00 Retenues Oui Vacances sur Vacances payées Non Salaire brut payé 3 344,00 Retenues 858,04 Régulière 16,00/Heure Salaire net 2 485,96 Supplémentaire 24,00/Heure Vacances dues 133,76 Salaire 0,00/Période Gains Ass. A-E 3 344,00 Avantages 0,00/Période Gains Ass. RQAP 3 344,00 Avantages Qc 0,00/Période Sal. cotisable 3 344,00 Impôt additionnel fédéral 0,00/Période Avantages Qc 0,00 Impôt additionnel Québec 0,00/Période Facteur d'équivalence 0,00 N insc. RPA/RPDB Jrs maladie 1,40 Jours 2 0,00 Jours 3 0,00 Jours 4 0,00 Jours 5 0,00 Simard, André NAS Né le Table d'impôt Québec Régulière 5 600,00 A-E 87,34 Crédit d'impôt féd ,00/an Supplémentaire 210,00 RQAP 24,55 Crédit d'impôt prov ,00/an Salaire 0,00 RPC 0,00 Périodes de paie 52/an Avantages 0,00 RRQ 270,94 Taux CSST 1,00% Vacances payées 0,00 Impôt féd. 715,49 Assurable Oui Impôt Qc 857,38 Cotisable Oui Salaire brut 5 810,00 Retenue 3 5,00 Facteur d'a-e 1,40 Moins avantages 0,00 Vacances 4% Avances payées 0,00 Retenues Oui Vacances sur Vacances payées Non Salaire brut payé 5 810,00 Retenues 1 960,70 Régulière 28,00/Heure Salaire net 3 849,30 Supplémentaire 42,00/Heure Vacances dues 232,40 Salaire 0,00/Période Gains Ass. A-E 5 810,00 Avantages 0,00/Période Gains Ass. RQAP 5 810,00 Avantages Qc 0,00/Période Sal. cotisable 5 810,00 Impôt additionnel fédéral 0,00/Période Avantages Qc 0,00 Impôt additionnel Québec 0,00/Période Facteur d'équivalence 0,00 N insc. RPA/RPDB Jrs maladie 2,40 Jours 2 0,00 Jours 3 0,00 Jours 4 0,00 Jours 5 0,00

7 Préévaluation 201 Bijouterie L'écrin d'or (xx) Summ. clients chronol. en retard au Total Total Total 1 à à Nom Échu Courant En retard En retard En retard En retard Atelier du Bijou inc. 677,20 677,20 677,20 Bijouterie de l'est 3 278,90 931, , ,74 Bijouterie Hamolton inc , , ,64 Bijouterie Pierre André 4 311, , , ,65 Joaillerie Artisanale enr , , , ,63 Total impayé : , , , ,86 0,00 0,00

8 202 Préévaluation Bijouterie L'écrin d'or (xx) Summ. fourn. chronol. en retard au Total Total Total 1 à à Nom Échu Courant En retard En retard En retard En retard Bell Canada 62,08 62,08 Bijoux Mode inc , , ,75 Bijoux Pour Tous inc , , ,88 Les Pierres Précieuses inc , , ,40 Total impayé : ,11 62, ,03 0,00 0, ,03

9 Préévaluation 203 Tâche 3 Bijouterie L'écrin d'or (xx) Toutes les écritures de journal du au Débits Crédits J23 Ch-1000 Remise des DAS fédérales de juin 2310 A-E à payer 330, Impôt fédéral à payer 996, Banque TD 1 326, J24 Ch-1001 Remise des DAS provinciales de juin 2350 RRQ à payer 839, Impôt du Québec à payer 1 216, FSS à payer 247, RQAP à payer 92, Banque TD 2 395, J25 Ch-1002 Remise des taxes de juin 1460 Taxes à recevoir 1 151, TPS à payer sur ventes 766, TVQ à payer sur ventes 971, TPS à recevoir sur achats 1 346, TVQ à recevoir sur achats 1 544, , ,95

10 204 Préévaluation

11 Préévaluation 205

12 206 Préévaluation

13 Préévaluation 207

14 208 Préévaluation Tâche 4

15 Préévaluation 209

16 210 Préévaluation Tâche 5 Bijouterie L'écrin d'or Compte rendu comparatif au Réelles Budgétisées Écarts ($) Écarts (%) Ventes de bijoux , ,00 959,55 9% CMV : alliances 980, ,00 (820,00) -46% CMV : montres 1 068, ,00 47,00 5% CMV : colliers 845,00 900,00 (55,00) -6% CMV : bijoux pour hommes 2 040, ,00 240,00 13% Frais de fournitures de bureau 104,58 70,00 34,58 49% Téléphone 55,00 50,00 5,00 10% Salaires et vacances 7 646, ,00 (1 353,92) -15% A-E 262,46 285,00 (22,54) -8% RRQ 238,44 354,00 (115,56) -33% FSS 236,73 301,00 (64,27) -21% RQAP 44,19 52,00 (7,81) -15% Écarts significatifs : Frais de fournitures de bureau : 49 % CMV : alliances : 45 %

Sujets abordés dans chacun des travaux suggérés. Problèmes de Sujets abordés Exercices compréhension. La détermination d une paye brute 1 1, 3

8 La paye Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Salaires ou honoraires? 1 La détermination d une paye brute 1 1, 3 Les retenues salariales

8 La paye Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Salaires ou honoraires? 1 La détermination d une paye brute 1 1, 3 Les retenues salariales

TÂCHES COMPTABLES COURANTES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

TÂCHES DE FIN DE PÉRIODE

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

PRÉSENTATION DU CORRIGÉ

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

Le 14 mars 2012. Par Isabelle Brière, conseillère en relations du travail

Le 14 mars 2012 Par Isabelle Brière, conseillère en relations du travail Introduction PLAN DE LA PRÉSENTATION Partie 1 : Loi sur les normes du travail et la convention collective Partie 2 : Échelles de

Le 14 mars 2012 Par Isabelle Brière, conseillère en relations du travail Introduction PLAN DE LA PRÉSENTATION Partie 1 : Loi sur les normes du travail et la convention collective Partie 2 : Échelles de

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

CHAPITRE 1 CALCULS MATHÉMATIQUES...

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

États financiers - Juin 2008

Syndicats des copropriétaires du 0 rue de Condo Manager États financiers - Juin 200 Préparé par Les consultants Ingenium inc. Copyright 200 Les consultants Ingenium inc. Syndicats des copropriétaires du

Syndicats des copropriétaires du 0 rue de Condo Manager États financiers - Juin 200 Préparé par Les consultants Ingenium inc. Copyright 200 Les consultants Ingenium inc. Syndicats des copropriétaires du

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

Copyright 2006 Sage Accpac International, Inc. Tous droits réservés.

Ã Cahier d exercices Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

à Cahier d exercices Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

M E ÉLISABETH BEAUDOIN, NOTAIRE JOURNAL GÉNÉRAL

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Sage 50 Comptabilité (Lancement 2015.1)

") Sage 50 Comptabilité (Lancement 2015.1) Décembre 2014 Table des matières Sage 50 Comptabilité Édition canadienne (Lancement 2015.1) 1 Sage 50 Comptabilité Lancement 2015.1 1 Quoi de neuf et améliorations

Sage 50 Comptabilité (Lancement 2015.1) Décembre 2014 Table des matières Sage 50 Comptabilité Édition canadienne (Lancement 2015.1) 1 Sage 50 Comptabilité Lancement 2015.1 1 Quoi de neuf et améliorations

Fonds ADMINISTRATION GL Budget courant

N Page 1 01-210-00-000 TAXES 01-211-00-000 -SUR LA VALEUR FONCIÈRE 01-211-11-130 TAXE FONCIÈRE GÉNÉRALE - 656 659.00-670 735.00 01-211-11-210 TAXE GÉNÉRALE SQ 0.00 0.00 01-211-11-320 TAXE GÉNÉRALE VOIRIE

N Page 1 01-210-00-000 TAXES 01-211-00-000 -SUR LA VALEUR FONCIÈRE 01-211-11-130 TAXE FONCIÈRE GÉNÉRALE - 656 659.00-670 735.00 01-211-11-210 TAXE GÉNÉRALE SQ 0.00 0.00 01-211-11-320 TAXE GÉNÉRALE VOIRIE

Les services de garde en milieu familial. revenuquebec.ca

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

8 Le passif à court terme

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Guide Le départ à la retraite Questions fréquentes sur le régime de retraite des employés du gouvernement et des organismes publics (RREGOP et RRPE)

") Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations

Agence du revenu Canada Revenue du Canada Agency T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations Remplissez toutes les sections qui s'appliquent à votre situation afin de bénéficier des montants

Agence du revenu Canada Revenue du Canada Agency T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations Remplissez toutes les sections qui s'appliquent à votre situation afin de bénéficier des montants

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Formules pour le calcul informatisé des retenues sur la paie

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Conservation et destruction des livres et des registres

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Guide de déclaration

Enquête unifiée auprès des entreprises Enquête annuelle de 2012 auprès des sièges sociaux If you would prefer receiving this document in English, please call us toll-free at: 1-800-972-9692 Guide de déclaration

Enquête unifiée auprès des entreprises Enquête annuelle de 2012 auprès des sièges sociaux If you would prefer receiving this document in English, please call us toll-free at: 1-800-972-9692 Guide de déclaration

1 La régularisation des comptes

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

PRÉVISIONS BUDGÉTAIRE 2015

DATE: Du 01-01- au 31-12- 1 2 REVENUS 3 4 TAXES 5 TAXES GÉNÉRALES 6 TAXES GÉNÉRALES 133,156,500 $ (Taux,72) -914 512.00-958 726.00 7 TAXE EMPRUNT - CAMION INCENDIE (Taux,0152) -18 029.00-20 400.00 8 TAXE

DATE: Du 01-01- au 31-12- 1 2 REVENUS 3 4 TAXES 5 TAXES GÉNÉRALES 6 TAXES GÉNÉRALES 133,156,500 $ (Taux,72) -914 512.00-958 726.00 7 TAXE EMPRUNT - CAMION INCENDIE (Taux,0152) -18 029.00-20 400.00 8 TAXE

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

(613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Les sociétés par actions

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

ADMINISTRATION, COMMERCE ET INFORMATIQUE. Système comptable 461-213. Corrigé des exercices Novembre 2012

ADMINISTRATION, COMMERCE ET INFORMATIQUE Système comptable 461-213 Corrigé des exercices Novembre 2012 ÉDITION REVUE ET MISE À JOUR : NOVEMBRE 2012 Première parution : février 2006 PRODUCTION DE L ÉDITION

ADMINISTRATION, COMMERCE ET INFORMATIQUE Système comptable 461-213 Corrigé des exercices Novembre 2012 ÉDITION REVUE ET MISE À JOUR : NOVEMBRE 2012 Première parution : février 2006 PRODUCTION DE L ÉDITION

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

Présenté par: Stéphanie Le Bel, MBA, CPA, CMA Annabelle Dumais, M. Sc. En collaboration avec : Émily Adam, B.A.A Mélanie Fournier * Fondé en 1926, le Groupe Investors est un chef de file au Canada dans

LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et moins)

") FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Guide de comptabilité

Guide de comptabilité Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

Guide de comptabilité Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

Pour information seulement

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

Personnalisons la comparaison des avantages des honoraires fixes et du tarif horaire II

Fédération des médecins omnipraticiens du Québec Personnalisons la comparaison des avantages des honoraires fixes et du tarif horaire II Michel Desrosiers Le D r Michel Desrosiers, omnipraticien et avocat,

Fédération des médecins omnipraticiens du Québec Personnalisons la comparaison des avantages des honoraires fixes et du tarif horaire II Michel Desrosiers Le D r Michel Desrosiers, omnipraticien et avocat,

RECOMMANDATIONS PROPOSÉES

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

Vous fournissez un service d aide à domicile

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Objectif. Conditions générales d'admissibilité

SODIM Programme de financement intérimaire des crédits d'impôt remboursablesauxentreprisesmaricoles Adoptéennovembre2004,modifiéendécembre2008 Objectif Cetoutildefinancementviseàaugmenterlesliquiditésdesentreprisesmaricolesenleur

SODIM Programme de financement intérimaire des crédits d'impôt remboursablesauxentreprisesmaricoles Adoptéennovembre2004,modifiéendécembre2008 Objectif Cetoutildefinancementviseàaugmenterlesliquiditésdesentreprisesmaricolesenleur

régime d assurance collective

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

3 Les résultats et les capitaux propres

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

CHAPITRE 6. Les comptes courants

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

Assurance-emploi. www.serq.qc.ca qq

Assurance-emploi Session d information 2015 www.serq.qc.ca qq Par Gaétan Guérard et Laure Lapierre 1. Réforme 2013 Assurance-emploiemploi 2. Conditions d admissibilité 3. Périodede prestations 4. Taux

Assurance-emploi Session d information 2015 www.serq.qc.ca qq Par Gaétan Guérard et Laure Lapierre 1. Réforme 2013 Assurance-emploiemploi 2. Conditions d admissibilité 3. Périodede prestations 4. Taux

La comptabilité des entreprises de services (avec taxes)

") CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Antécédents de crédit Banque Bon d études canadien Calendrier des dépenses Carte de crédit Carte de débit CELI Chèque du Gouvernement du Canada

Antécédents de crédit Les renseignements rassemblés qui montrent le temps que cela vous prend à payer l argent que vous avez emprunté. Banque Une institution financière qui dépose de l argent, prête de

Antécédents de crédit Les renseignements rassemblés qui montrent le temps que cela vous prend à payer l argent que vous avez emprunté. Banque Une institution financière qui dépose de l argent, prête de

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Comptabilité & Fiscalité Pour Travailleur Autonome

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

À quoi le Québec ressemblera-t-il en 2030?

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

La fiscalité et le médecin à honoraires fixes

La fiscalité et le médecin à honoraires fixes Le nouveau compte d épargne libre d impôt (CELI) Source : Le bulletin de l AMCLSCQ, volume 35, numéro 1, mars 2009 Fonds d investissement FMOQ Le fractionnement

La fiscalité et le médecin à honoraires fixes Le nouveau compte d épargne libre d impôt (CELI) Source : Le bulletin de l AMCLSCQ, volume 35, numéro 1, mars 2009 Fonds d investissement FMOQ Le fractionnement

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Plan de classification et calendrier de conservation 1

Introduction Plan de classification et calendrier de conservation Ce plan de classification et ce calendrier de conservation se présentent sous la forme d un index. Chaque page comprend l information suivante:

Introduction Plan de classification et calendrier de conservation Ce plan de classification et ce calendrier de conservation se présentent sous la forme d un index. Chaque page comprend l information suivante:

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

INFORMATION A07-CFS-I-D6

INFORMATION A07-CFS-I-D6 D6 SECTEUR NÉGOCIATION Équité salariale Diverses conséquences du versement des ajustements Présenté au conseil fédéral spécial du 12 mars 2007 Mises-à-jour : 26 avril 2007 2 avril

INFORMATION A07-CFS-I-D6 D6 SECTEUR NÉGOCIATION Équité salariale Diverses conséquences du versement des ajustements Présenté au conseil fédéral spécial du 12 mars 2007 Mises-à-jour : 26 avril 2007 2 avril

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

LE DON PLANIFIÉ par l assurance vie BIENVENUE POUR LE BÉNÉFICE DES MISSIONS CHARITABLES EN PARTENARIAT AVEC :

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

Becca Distribution Inc

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Fiscalité agricole. Informations de base utiles pour les petites entreprises agricoles. Véronique Bouchard, Ferme aux petits oignons

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

Endettement des jeunes adultes

Département fédéral de l'intérieur DFI Office fédéral de la statistique OFS 20 Situation économique et sociale de la population Neuchâtel, Août 2012 Endettement des jeunes adultes Analyses complémentaires

Département fédéral de l'intérieur DFI Office fédéral de la statistique OFS 20 Situation économique et sociale de la population Neuchâtel, Août 2012 Endettement des jeunes adultes Analyses complémentaires

Arithmétique appliquée aux finances

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

Sage 50 Comptabilité Mise à jour du produit Juillet 2013

Sage 50 Comptabilité Mise à jour du produit Juillet 2013 Sage 50 Comptabilité Édition canadienne 2013 Lancement 3 Sage 50 Comptabilité Édition canadienne 2013 Lancement 31 Installer la bonne mise à jour...

Sage 50 Comptabilité Mise à jour du produit Juillet 2013 Sage 50 Comptabilité Édition canadienne 2013 Lancement 3 Sage 50 Comptabilité Édition canadienne 2013 Lancement 31 Installer la bonne mise à jour...

Intermédiaires de commerce non spécialisé. Echantillon : 1263 Données : 2014

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Une recette magique? Pas vraiment,

Comme on le sait, un travailleur peut être considéré comme un salarié (un employé) ou comme un travailleur autonome (une personne à son compte). Le «type de relation» qui prévaut entre le travailleur et

Comme on le sait, un travailleur peut être considéré comme un salarié (un employé) ou comme un travailleur autonome (une personne à son compte). Le «type de relation» qui prévaut entre le travailleur et

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

abri fiscal placement ou autre mécanisme financier qui vous permet de protéger une partie de vos gains de l impôt pendant une certaine période

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière

Prenez vos finances en main DIX conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière Si vous vous sentez dépassé à l idée de prendre vos finances en main pour

Prenez vos finances en main DIX conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière Si vous vous sentez dépassé à l idée de prendre vos finances en main pour

THEME 2 : LA TRADUCTION COMPTABLE DES FLUX

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

13-03-13. Préparé par: René Lecavalier, Loretta Mateian et Suzanne Sauriol

1 Plan TPS & TVQ 1. Changements en 2013 2. Fournitures de biens et services 3. Inscription ou non à la TPS / TVQ 4. Comptabilisation de la TPS/TVQ sur les achats 5. Critères d admissibilité aux demandes

1 Plan TPS & TVQ 1. Changements en 2013 2. Fournitures de biens et services 3. Inscription ou non à la TPS / TVQ 4. Comptabilisation de la TPS/TVQ sur les achats 5. Critères d admissibilité aux demandes

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

Sage 50 Comptabilité (Lancement 2015.3)

") Sage 50 Comptabilité (Lancement 2015.3) Juillet 2015 Table des matières Sage 50 Comptabilité Édition canadienne (Lancement 2015.3) 1 Quoi de neuf et améliorations du produit 1 Améliorations pour Sage Drive

Sage 50 Comptabilité (Lancement 2015.3) Juillet 2015 Table des matières Sage 50 Comptabilité Édition canadienne (Lancement 2015.3) 1 Quoi de neuf et améliorations du produit 1 Améliorations pour Sage Drive

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

Guide du conseiller en solutions bancaires BNC DISTRIBUTIONS AUX CONSEILLERS EN PARTENARIAT AVEC BANQUE NATIONALE DISTRIBUTION AUX CONSEILLERS

Guide du conseiller en solutions bancaires BNC DISTRIBUTIONS AUX CONSEILLERS EN PARTENARIAT AVEC BANQUE NATIONALE DISTRIBUTION AUX CONSEILLERS VERSION VA2014 OCTOBRE 2014 La Banque Nationale (la Banque)

Guide du conseiller en solutions bancaires BNC DISTRIBUTIONS AUX CONSEILLERS EN PARTENARIAT AVEC BANQUE NATIONALE DISTRIBUTION AUX CONSEILLERS VERSION VA2014 OCTOBRE 2014 La Banque Nationale (la Banque)

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

CANADA. Les dépenses sociales sont exprimées en millions de dollars canadiens (CAD).

.") CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

9 Le passif à long terme

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

SERVICE NOTAX. Administrateurs/Dirigeants/Associés/Particulier (adresse personnelle et téléphone à domicile)

") Tél. : 514 393-9900 1 800 668-0668 Téléc. : 514 393-4060 Envoyez votre formulaire complété à l adresse suivante : mdo.info@thomsonreuters.com Régulier SERVICE NOTAX Prioritaire Cochez quel(s) numéro(s)

Tél. : 514 393-9900 1 800 668-0668 Téléc. : 514 393-4060 Envoyez votre formulaire complété à l adresse suivante : mdo.info@thomsonreuters.com Régulier SERVICE NOTAX Prioritaire Cochez quel(s) numéro(s)