Compte Administratif 2017

|

|

|

- Mathilde Marie Renaud

- il y a 5 ans

- Total affichages :

Transcription

1 Compte Administratif 2017 Budget principal et budget annexe En application des dispositions de l article 12 des statuts de l Etablissement, le Comité Syndical est appelé à délibérer sur le compte de gestion du Comptable de l Etablissement et sur les comptes de l exercice écoulé. Le budget principal de l exercice 2017 a fait l objet des délibérations suivantes : - Budget Primitif : Délibération n du 7 Décembre 2016 ; - Budget Supplémentaire : Délibération n du 22 mars 2017 ; - Décision Modificative n 2 : Délibération n du 5 juillet 2017 ; - Décision Modificative n 3 : Délibération n du 25 octobre 2017 ; - Décision Modificative n 4 : Délibération n du 13 décembre Ces délibérations successives ont fixé les montants nets récapitulés ci-dessous. Budget Primitif Budget Supplémentaire Décision Modificative n 2 Décision Modificative n , , , Décision Modificative n Total , , ,08 Le budget annexe de l exercice 2017 a fait l objet des délibérations suivantes : - Budget Primitif : Délibération n du 7 Décembre 2016 ; - Budget Supplémentaire : Délibération n du 22 mars 2017 ; - Décision Modificative n 2 : Délibération n du 5 juillet 2017 ; - Décision Modificative n 3 : Délibération n du 25 octobre 2017 ; - Décision Modificative n 4 : Délibération n du 13 décembre Ces délibérations successives ont fixé les montants nets récapitulés ci-dessous. Budget Primitif Budget Supplémentaire Décision Modificative n 2 Décision Modificative n ,27 Décision Modificative n Total , , ,03 Les développements ci-après s attachent à présenter : - les /recettes et résultats globaux de l exercice 2017 ; - le détail des et résultats de l exercice , , Point n 7 1/9

2 Résultats de l exercice 2017 Budget principal Le Compte Administratif de l exercice 2017 s élève en recettes à ,38 et en à hauteur ,23. Dépenses réelles de l exercice , , ,90 Dépenses d ordre , , ,33 Total de l exercice , , ,23 Recettes réelles de l exercice , , ,07 Recettes d ordre , , ,33 Total recettes de l exercice , , ,40 RESULTAT DE L EXERCICE , , ,83 Dans ce tableau, sont distinguées opérations réelles (faisant l objet d encaissements ou de décaissements) et opération dîtes «d ordre». Ces dernières font l objet d écritures comptables budgétairement neutres, sans incidence sur la trésorerie de l Etablissement. Elles comprennent notamment les dotations aux amortissements des immobilisations pour un montant de ,52, celles des subventions d investissements pour un montant de ,01, ainsi que les écritures de cessions/rétrocessions pour un montant de ,80. Compte tenu des opérations réalisées au cours de l exercice 2017, le résultat d exécution du budget principal de l Etablissement est déficitaire de ,83. Afin de déterminer le résultat de clôture de l exercice 2017, il convient d intégrer le résultat reporté (constaté pour l exercice 2016). En tenant compte de l excédent reporté de la section de fonctionnement de ,91 et de la section d investissement de ,35, les résultats de clôture de l exercice 2017 suivants apparaissent : Total de l exercice , , ,23 Total recettes de l exercice , , ,40 RESULTAT DE L EXERCICE , , ,83 Résultat reporté , , ,26 Résultat global de clôture de l exercice , , ,43 Restes à réaliser - Dépenses , , ,41 Restes à réaliser - Recettes , ,20 Résultat après RAR , , ,22 Il est constaté un résultat global de clôture à hauteur de ,43, en diminution de ,83 par rapport à celui de Après prise en compte des restes à réaliser, ce résultat ne s élève plus qu à ,22. Point n 7 2/9

3 Budget annexe Le Compte Administratif de l exercice 2017 s élève en recettes à ,16 et en à hauteur ,26. Dépenses réelles de l exercice , , Dépenses d ordre , ,26 Total de l exercice , , ,26 Recettes réelles de l exercice , , Recettes d ordre , ,26 Total recettes de l exercice , , ,16 RESULTAT DE L EXERCICE , , ,90 Dans ce tableau, sont distinguées opérations réelles (faisant l objet d encaissements ou de décaissements) et opération dites «d ordre». Ces dernières font l objet d écritures comptables budgétairement neutres, sans incidence sur la trésorerie de l Etablissement. Elles sont constituées par les dotations aux amortissements. Compte tenu des opérations réalisées au cours de l exercice 2017, le résultat d exécution du budget annexe de l Etablissement est de ,90. Afin de déterminer le résultat de clôture de l exercice 2017, il convient d intégrer le résultat reporté (constaté pour l exercice 2016). En tenant compte de l excédent reporté de la section de fonctionnement de ,97 et de celui de la section d investissement de ,98, les résultats de clôture de l exercice 2017 suivant apparaissent : Total de l exercice , , ,26 Total recettes de l exercice , , ,16 RESULTAT DE L EXERCICE , , ,90 Résultat reporté , , ,95 Résultat global de clôture de l exercice , , ,85 Restes à réaliser - Dépenses , , ,05 Restes à réaliser - Recettes , ,15 Résultat après RAR , , ,95 Il est constaté un résultat global de clôture de ,85 en augmentation de ,25 par rapport à Après prise en compte des restes à réaliser, ce résultat ne s élève plus qu à ,95. Le besoin d investissement est couvert par affectation de résultat à hauteur de Comptes administratifs consolidés budget annexe et budget principal Le tableau suivant présente les comptes administratifs consolidés (regroupant Budget principal et Budget annexe) pour l exercice 2017 : Point n 7 3/9

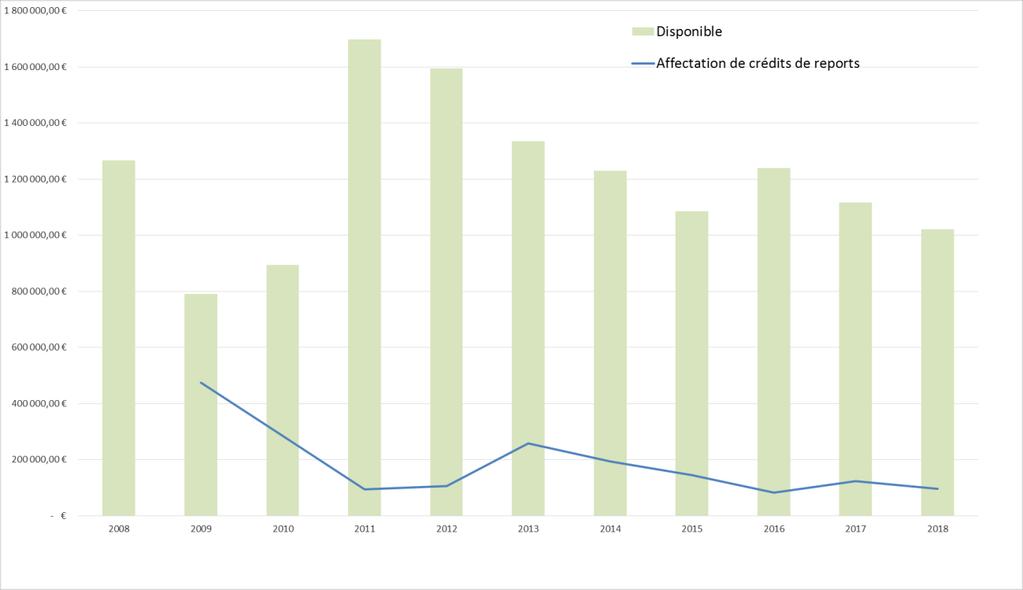

4 Dépenses réelles de l exercice , , ,90 Dépenses d ordre , , ,59 Total de l exercice , , ,49 Recettes réelles de l exercice , , ,97 Recettes d ordre , , ,59 Total recettes de l exercice , , ,56 RESULTAT DE L EXERCICE , , ,93 Résultat reporté , , ,21 Résultat global de clôture , , ,28 Restes à réaliser - Dépenses , , ,46 Restes à réaliser - Recettes , ,35 Résultat après RAR , , ,17 Il est constaté un résultat global de clôture consolidé (budgets principal et annexe) de ,28, en baisse de ,58 par rapport à Après prise en compte des restes à réaliser, ce résultat ne s élève plus qu à ,17. Le graphique ci-dessous retrace l évolution du résultat sur la période Pour mémoire, la Chambre Régionale des Comptes, dans ses observations de 2001, avait jugé opportun d attirer l attention sur «l augmentation régulière des résultats constatés aux comptes administratifs», invitant à la résorption de l «excédent». Dans ses observations de 2013, elle a constaté le résultat des efforts produits, à savoir «la très forte réduction de ses excédents cumulés, depuis 2011», et invité dès lors à faire preuve de vigilance à cet égard. Dans cet ordre de considérations, il est souligné les risques que font peser les délais excessifs de paiement des subventions du FEDER, perceptibles dans le graphique retraçant l évolution des subventions encaissées depuis Point n 7 4/9

.")

5 A titre d information, on trouvera ci-après les schémas récapitulatifs de l évolution, depuis 2007, de l engagement et du mandatement (hors comptes 001, 002, 020, 021, 022 et 023). MANDATEMENT ENGAGEMENT Point n 7 5/9

6 Présentation des postes de du compte administratif 2017 Exploitation des ouvrages de Naussac et de Villerest* CA 2017 en Résultat global à fin 2017 Administration ,26 11,03 Exploitation, entretien et aménagement de l'usine et du barrage de Naussac , ,08 Exploitation, entretien et aménagement du barrage de Villerest , ,73 Gestion des crues et des étiages, modernisation , ,22 Gestion administrative de la redevance , ,79 Total Exploitation des ouvrages , ,85 Pour information, montant des restes à réaliser en ,05 Pour information, montant des restes à réaliser en recettes ,15 (*) Il est à noter un montant de ,97 de relatives au budget annexe (Exploitation des ouvrages de Naussac et de Villerest) imputé au budget principal et neutralisé par une subvention d équilibre. Concernant l excédent de 1,4 M, il est précisé qu un montant de l ordre de 1,5 M est déjà engagé et fait l objet de restes à réaliser en 2018 (résultat prenant en compte l affectation de résultat de inscrite au BS). Par ailleurs, il est envisagé que le reliquat de l ordre de 1,1 M, après affectation du résultat, soit mobilisé pour permettre l inscription des nécessaires à la bonne gestion des ouvrages, y compris pour des opérations dont la réalisation gagnerait à être anticipée dès cette année. Prévention et réduction du risque inondation ACTIONS DE BASSIN CA 2017 en Résultat global à fin 2017 Appui collectivités SLGRI/TRI , ,17 Appui collectivités propriétaires/gestionnaires de digues , ,36 Accompagnement technique d actions de prévention , ,01 Mission Maine, Loire aval 496, ,33 * Total Prévention et réduction du risque inondation , ,49 Pour information, montant des restes à réaliser en ,81 * Pour information, montant des restes à réaliser en recettes ,54 (*) Montants intégrant à hauteur de les reliquats de crédits Basse Loire au profit des collectivités membres. Le résultat déficitaire de 58 k doit être apprécié au regard du décalage temporel entre l attribution et l encaissement des subventions retracé à travers les restes à réaliser, soit un résultat après reste à réaliser de 230 k. Il est envisagé que ce montant soit mobilisé pour permettre l inscription des nécessaires aux lancements d actions confiées à l Etablissement dans ce domaine d intervention revêtant un caractère prioritaire à l échelle du bassin fluvial. Point n 7 6/9

7 Aménagement et gestion des eaux CA 2017 en Résultat global 2017 SAGE Allier aval ,30 SAGE Cher amont , ,46 * SAGE Cher aval , ,97 * SAGE Loir , ,36 SAGE Loiret , ,90 SAGE Loire en Rhône-Alpes , ,34 SAGE Sioule , ,27 SAGE Yèvre Auron ,45-105,31 SAGE Haut-Allier , ,85 SAGE Loir Amont , ,07 Contrat territorial Val d Allier , ,51 Contrat territorial Val de Cher , ,91 Continuité et restauration des milieux naturels , ,31 SAGE fonctionnement général Aménagement et gestion des eaux , ,10 Pour information, montant des restes à réaliser en ,06 Pour information, montant des restes à réaliser en recettes ,80 (*) Montants intégrant à hauteur de 180 k les reliquats de crédits Chambonchard affectés spécifiquement aux SAGE Cher amont et Cher aval pour leur phase d élaboration. Compte tenu de leur approbation et du basculement en phase de mise en œuvre, ces crédits ont vocation à être réaffectés au profit des collectivités concernées d ici la fin Après prise en compte des restes à réaliser, le résultat est de l ordre à 600 K, dont près de 180 k de reliquats de crédits Chambonchard (voir indication ci-dessus). Pour le reste, il s agit essentiellement des effets de l inscription de recettes potentielles (dès l octroi de subvention) par rapport à des engagées postérieurement, également des crédits visant à permettre l amorçage d actions en faveur des collectivités, notamment en terme de restauration de la continuité (115 k ). Stimulation de la recherche, du développement et de l innovation (+Valorisation du Patrimoine) CA 2017 en Résultat global 2017 Pôle recherche/développement/innovation , ,54 Synergies chercheurs-gestionnaires et réseaux experts , ,87 Soutien de projets recherche/développement/innovation , ,24 Plateau collaboratif d'échange -1,10 0 Réduction de la vulnérabilité aux inondations du patrimoine culturel , ,38 Soutiens de projets Patrimoine , ,15 Classes Loire 6 533,60 0 Restauration des poissons migrateurs , ,54 Relations extérieures ,06 0 Stimulation de la recherche, du développement et de l innovation (+Valorisation du Patrimoine) , ,36 Pour information, montant des restes à réaliser en ,08 Pour information, montant des restes à réaliser en recettes ,15 Point n 7 7/9

8 Après prise en compte des restes à réaliser, le résultat est de l ordre de 190 k. Il est envisagé que ce montant soit mobilisé pour permettre l inscription des nécessaires aux lancements d actions confiées à l Etablissement dans ce domaine d intervention. Fonctionnement administratif de l Etablissement CA 2017 en Résultat global 2017 Fonctionnement administratif général (y compris opérations financières) Locaux , , , ,58 Budget communication ,48 0 Fonctionnement administratif , ,11 Pour information, montant des restes à réaliser en Pour information, montant des restes à réaliser en recettes , ,71 Après prise en compte des restes à réaliser, le résultat est de l ordre de 120 k. Ce montant devrait permettre de faire face à des évolutions de (notamment celles découlant de nouvelles dispositions législatives ou réglementaires), également l inscription de crédits pour sécuriser la gestion et le fonctionnement de l Etablissement. Patrimoine foncier de l Etablissement CA 2017 en Résultat global 2017 Site de Chambonchard ,36 Site de Serre de la Fare , ,97 Site du Veurdre , ,94 Patrimoine foncier de l'établissement , ,27 Pour information, montant des restes à réaliser en ,04 Pour information, montant des restes à réaliser en recettes L excédent constaté sur l exercice 2017, de l ordre de 2M, est à minorer de plus de 1.7 M de restes à réaliser, constitués principalement par les reliquats «Chambonchard» et «Le Veurdre» au profit des collectivités membres (voir tableau page suivante). Une fois pris en compte ces restes à réaliser, le montant de l excédent n est plus que de l ordre de 190 k, correspondant notamment aux liées à la gestion du patrimoine foncier (taxes foncières, frais de notaires, mises en sécurité, traitement de déchets, etc.). L application des dispositions précédentes fait l objet des délibérations suivantes proposées au Comité Syndical : - Approbation du compte de gestion et du compte administratif de l exercice 2017 Budget principal - Approbation du compte de gestion et du compte administratif de l exercice 2017 Budget annexe «exploitation des ouvrages» - Affectation des résultats du budget principal - Affectation des résultats du budget annexe Point n 7 8/9

9 Point n 7 9/9

Conseil d administration. Du 1 Avril 2011

Conseil d administration Du 1 Avril 2011 Vérification du quorum Nombre de membres : 24 Nombre de présents : 13 Quorum atteint au 13 ème membre présent Quorum atteint : Oui Début du conseil d administration

Conseil d administration Du 1 Avril 2011 Vérification du quorum Nombre de membres : 24 Nombre de présents : 13 Quorum atteint au 13 ème membre présent Quorum atteint : Oui Début du conseil d administration

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

Les emprunts assortis d une ligne de trésorerie (crédits revolving)

") Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

INSTRUCTION BUDGETAIRE ET COMPTABLE APPLICABLE AUX ETABLISSEMENTS PUBLICS DE SANTE

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

DELIBERATION DU CONSEIL REGIONAL

REUNION DU 21 OCTOBRE 2011 DELIBERATION N CR-11/12.613 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL 'OPTIMISER LA GESTION BUDGETAIRE ET FINANCIERE DE LA REGION' Stratégie régionale de valorisation

REUNION DU 21 OCTOBRE 2011 DELIBERATION N CR-11/12.613 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL 'OPTIMISER LA GESTION BUDGETAIRE ET FINANCIERE DE LA REGION' Stratégie régionale de valorisation

RAPPORTN 13.592 CP VENTE AUX ENCHERESDE PARCELLESSITUEES136, RUEPIERRE BROSSOLETTEET 7, VIEUX CHEMIN DE FLEURY A CLAMART

RAPPORTN 13.592 CP VENTE AUX ENCHERESDE PARCELLESSITUEES136, RUEPIERRE BROSSOLETTEET 7, VIEUX CHEMIN DE FLEURY A CLAMART DIRECTIONGENERALEDESSERVICES PÔLEJURIDIQUEET FONCIER Direction : Immobilier DEPARTEMENT

RAPPORTN 13.592 CP VENTE AUX ENCHERESDE PARCELLESSITUEES136, RUEPIERRE BROSSOLETTEET 7, VIEUX CHEMIN DE FLEURY A CLAMART DIRECTIONGENERALEDESSERVICES PÔLEJURIDIQUEET FONCIER Direction : Immobilier DEPARTEMENT

Accompagnement amont court en parallèle de l étude du dossier. Proposer une solution d assurance adaptée aux besoins du chef d entreprise financé

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

COMMISSION EUROPÉENNE. Bruxelles, le 19-VII-2006 C(2006)3217 final

3217 final") COMMISSION EUROPÉENNE Bruxelles, le 19-VII-2006 C(2006)3217 final Objet: Aide d Etat N 351/2006 France Crédit d impôt en faveur des sociétés créées pour le rachat de tout ou partie du capital d une entreprise

COMMISSION EUROPÉENNE Bruxelles, le 19-VII-2006 C(2006)3217 final Objet: Aide d Etat N 351/2006 France Crédit d impôt en faveur des sociétés créées pour le rachat de tout ou partie du capital d une entreprise

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 :

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

ANNEXE 5 MODALITES D ACCES EN DECHETERIE ET OBTENTION D UN BADGE D ACCES POUR LES USAGERS «PROFESSIONNELS ET ASSIMILES»

ANNEXE 5 MODALITES D ACCES EN DECHETERIE ET OBTENTION D UN BADGE D ACCES POUR LES USAGERS «PROFESSIONNELS ET ASSIMILES» Annexe 5 Règlement intérieur du réseau des déchèteries du SYELOM Page 1 1. Définition

ANNEXE 5 MODALITES D ACCES EN DECHETERIE ET OBTENTION D UN BADGE D ACCES POUR LES USAGERS «PROFESSIONNELS ET ASSIMILES» Annexe 5 Règlement intérieur du réseau des déchèteries du SYELOM Page 1 1. Définition

de formation des prix

Le mécanisme m de formation des prix 1 URBANiS 24 janvier 2011 DEUX MARCHES FONCIERS URBAINS Zone AU «stricte» le droit des sols n est pas défini, il est négocié Zone AU indicée et zone U le droit des

Le mécanisme m de formation des prix 1 URBANiS 24 janvier 2011 DEUX MARCHES FONCIERS URBAINS Zone AU «stricte» le droit des sols n est pas défini, il est négocié Zone AU indicée et zone U le droit des

Affectation pour 2010

CONSEIL REGIONAL D ILE DE FRANCE CP 10-364 Soutien à l activité de microcredit pour la creation d entreprise en Ile-de-France Convention triennale 2008-2010 avec l ADIE Convention biennale 2009-2010 avec

CONSEIL REGIONAL D ILE DE FRANCE CP 10-364 Soutien à l activité de microcredit pour la creation d entreprise en Ile-de-France Convention triennale 2008-2010 avec l ADIE Convention biennale 2009-2010 avec

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE.

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

Arrêté n 2013-3271/GNC du 19 novembre 2013

pris en application de l article 3 de la loi du pays n 2013-8 du 24 octobre 2013 relative à la concurrence concernant le communiqué et le contenu du dossier de notification d une opération de concentration

pris en application de l article 3 de la loi du pays n 2013-8 du 24 octobre 2013 relative à la concurrence concernant le communiqué et le contenu du dossier de notification d une opération de concentration

Sécurisation de l hébergement et de la maintenance du plateau collaboratif d échange (PCE) du plan Loire III

du plan Loire III") Sécurisation de l hébergement et de la maintenance du plateau collaboratif d échange (PCE) du plan Loire III Depuis 2008, l Etablissement assure la mise en place du plateau collaboratif d échange Intranet/Internet

Sécurisation de l hébergement et de la maintenance du plateau collaboratif d échange (PCE) du plan Loire III Depuis 2008, l Etablissement assure la mise en place du plateau collaboratif d échange Intranet/Internet

PRESENTS : Mesdames B. BALMET - M. BERNARD-GUELLE - S. DUPISSON - G. FRIER A.HENRY - MA. SUCHEL - E. VEZZU. Madame A. CHEVALLET à Monsieur D.

, Maire de la Commune de Noyarey. DELIBERATION N 2009/069 DEMANDE AUPRES DE L EPFL-RG DE PROLONGATION DE LA PERIODE DE RESERVE FONCIERE DE LA PROPRIETE EX-CHAVANNE, CADASTREE AB 15 et AB 17 A 20. Monsieur,

, Maire de la Commune de Noyarey. DELIBERATION N 2009/069 DEMANDE AUPRES DE L EPFL-RG DE PROLONGATION DE LA PERIODE DE RESERVE FONCIERE DE LA PROPRIETE EX-CHAVANNE, CADASTREE AB 15 et AB 17 A 20. Monsieur,

COMPTE RENDU DE SEANCE DU CONSEIL MUNICIPAL Séance n 1 du 12 février 2014

COMPTE RENDU DE SEANCE DU CONSEIL MUNICIPAL Séance n 1 du 12 février 2014 Nombre de conseillers En exercice : 15 Présents : 11 Votants : 12 VOTES Pour : 12 Contre : 0 Abstention : 0 L an deux mille quatorze,

COMPTE RENDU DE SEANCE DU CONSEIL MUNICIPAL Séance n 1 du 12 février 2014 Nombre de conseillers En exercice : 15 Présents : 11 Votants : 12 VOTES Pour : 12 Contre : 0 Abstention : 0 L an deux mille quatorze,

Le Président, Bordeaux, le 15 septembre 2011

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

ETABLISSEMENT PUBLIC A CARACTERE INDUSTRIEL ET COMMERCIAL Rue Félix CHABAUD 13770 VENELLES N SIRET : 493 587 471 00019 Code APE : 410 Z

REGIE DES EAUX DE VENELLES ETABLISSEMENT PUBLIC A CARACTERE INDUSTRIEL ET COMMERCIAL Rue Félix CHABAUD 13770 VENELLES N SIRET : 493 587 471 00019 Code APE : 410 Z Service de l Eau Potable Année 2007 RAPPORT

REGIE DES EAUX DE VENELLES ETABLISSEMENT PUBLIC A CARACTERE INDUSTRIEL ET COMMERCIAL Rue Félix CHABAUD 13770 VENELLES N SIRET : 493 587 471 00019 Code APE : 410 Z Service de l Eau Potable Année 2007 RAPPORT

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Rapport pour la commission permanente du conseil régional NOVEMBRE 2013

Rapport pour la commission permanente du conseil régional NOVEMBRE 2013 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION

Rapport pour la commission permanente du conseil régional NOVEMBRE 2013 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

La menace des ruptures de digues

CTC Rhône moyen 3 mai 2010 Fiabilisation des digues sur le Rhône moyen La menace des ruptures de digues Plusieurs brèches apparues dans les digues de Camargue lors des crues de 1993, 1994, 2002 et 2003

CTC Rhône moyen 3 mai 2010 Fiabilisation des digues sur le Rhône moyen La menace des ruptures de digues Plusieurs brèches apparues dans les digues de Camargue lors des crues de 1993, 1994, 2002 et 2003

Crédit d impôt en faveur de l agriculture biologique

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE. COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30 Convocation du 19 Février 2013 L'an deux mil treize et le vingt-cinq février à dix-neuf

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30 Convocation du 19 Février 2013 L'an deux mil treize et le vingt-cinq février à dix-neuf

CONSEIL COMMUNAUTAIRE DU 10 AVRIL 2008 NOTE DE SYNTHESE

CONSEIL COMMUNAUTAIRE DU 1 AVRIL 28 NOTE DE SYNTHESE L an deux mille huit, le dix avril, le Conseil communautaire s est réuni en séance ordinaire sous la présidence de Patrick PETITJEAN, Président. Nombre

CONSEIL COMMUNAUTAIRE DU 1 AVRIL 28 NOTE DE SYNTHESE L an deux mille huit, le dix avril, le Conseil communautaire s est réuni en séance ordinaire sous la présidence de Patrick PETITJEAN, Président. Nombre

CONTRAT DE GESTION DURABLE DE LA ZONE de CHARTRETTES PASSÉ ENTRE LE DEPARTEMENT DE SEINE-ET-MARNE ET LA COMMUNAUTE DE COMMUNES DU PAYS DE SEINE

CONTRAT DE GESTION DURABLE DE LA ZONE de CHARTRETTES PASSÉ ENTRE LE DEPARTEMENT DE SEINE-ET-MARNE ET LA COMMUNAUTE DE COMMUNES DU PAYS DE SEINE ENTRE, D UNE PART Le Département de Seine-et-Marne représenté

CONTRAT DE GESTION DURABLE DE LA ZONE de CHARTRETTES PASSÉ ENTRE LE DEPARTEMENT DE SEINE-ET-MARNE ET LA COMMUNAUTE DE COMMUNES DU PAYS DE SEINE ENTRE, D UNE PART Le Département de Seine-et-Marne représenté

Journée technique ARRA Gestion quantitative de la ressource en eau

Journée technique ARRA Gestion quantitative de la ressource en eau Etude Volumes Prélevables sur les Usses 2010-2012 5 avril 2013 SMECRU Syndicat Mixte d Etude du Contrat de Rivières des Usses Le bassin

Journée technique ARRA Gestion quantitative de la ressource en eau Etude Volumes Prélevables sur les Usses 2010-2012 5 avril 2013 SMECRU Syndicat Mixte d Etude du Contrat de Rivières des Usses Le bassin

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Panorama des principaux crédits et réductions d impôt en faveur des particuliers

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995)

relative à l'exercice 1994 (25-26 octobre 1995)") Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

RAPPORT ANNUEL FMFF 2011

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

développement innovation

phases d un projet de recherche développement innovation Programme, projet et opération Programme : un ensemble de projets concourant à un même objectif. Projet : un ensemble finalisé d activités et d

phases d un projet de recherche développement innovation Programme, projet et opération Programme : un ensemble de projets concourant à un même objectif. Projet : un ensemble finalisé d activités et d

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

AVIS. VU le code général des collectivités territoriales, notamment ses articles L. 1612-14 et L. 1612-20, R. 1612-27 à R. 1612-29 et R.

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

Les aides pour les sociétés civiles immobilières

Comprendre TRAVAUX DE RÉNOVATION ÉNERGÉTIQUE Les aides pour les sociétés civiles immobilières Des conditions d attribution spécifiques Des aides financières existent pour soutenir les particuliers qui

Comprendre TRAVAUX DE RÉNOVATION ÉNERGÉTIQUE Les aides pour les sociétés civiles immobilières Des conditions d attribution spécifiques Des aides financières existent pour soutenir les particuliers qui

Le baromètre. Dauphine-Crédit Foncier. de l immobilier résidentiel. Tendance globale

Le baromètre Dauphine-Crédit Foncier de l immobilier résidentiel Tendance globale N. 3 Juin 2011 Kevin Beaubrun-Diant, co-responsable de la chaire «Ville et Immobilier», Université Paris-Dauphine. Cette

Le baromètre Dauphine-Crédit Foncier de l immobilier résidentiel Tendance globale N. 3 Juin 2011 Kevin Beaubrun-Diant, co-responsable de la chaire «Ville et Immobilier», Université Paris-Dauphine. Cette

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012 Etaient présents : Mrs BLEVIN Pierre ; BONNET Claude ; GODERE Yannick ; MOUE Philippe ; MORICEAU Bertrand ; QUELVEN Jacques ; SEITZ Alfred ; SUISSE Michel

COMPTE - RENDU DU CONSEIL MUNICIPAL DU 8 MARS 2012 Etaient présents : Mrs BLEVIN Pierre ; BONNET Claude ; GODERE Yannick ; MOUE Philippe ; MORICEAU Bertrand ; QUELVEN Jacques ; SEITZ Alfred ; SUISSE Michel

COMPTE RENDU : Programme Leader 2007-2013 -Bilan et évaluation

COMPTE RENDU : Programme Leader 2007-2013 -Bilan et évaluation Lieu : Salle des fêtes de Rosnay Date : le 27 juin 2013 Présents M. DARNAULT (Commune de Rivarennes) Mme GUILLEMOT (Ecomusée) M. BURDIN (CPIE)

COMPTE RENDU : Programme Leader 2007-2013 -Bilan et évaluation Lieu : Salle des fêtes de Rosnay Date : le 27 juin 2013 Présents M. DARNAULT (Commune de Rivarennes) Mme GUILLEMOT (Ecomusée) M. BURDIN (CPIE)

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

Rapport pour la commission permanente du conseil régional NOVEMBRE 2012 CP 12-874

Rapport pour la commission permanente du conseil régional NOVEMBRE 2012 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france ATTRIBUTION DE SUBVENTIONS DANS LE CADRE DE LA POLITIQUE

Rapport pour la commission permanente du conseil régional NOVEMBRE 2012 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france ATTRIBUTION DE SUBVENTIONS DANS LE CADRE DE LA POLITIQUE

ANNEXES A LA DELIBERATION

CONSEIL REGIONAL D ILE DE FRANCE 3 CP 11-830 ANNEXES A LA DELIBERATION @BCL@6C0E61A0 27/09/11 09:09:00 CONSEIL REGIONAL D ILE DE FRANCE 4 CP 11-830 1. Etat récapitulatif des subventions @BCL@6C0E61A0 27/09/11

CONSEIL REGIONAL D ILE DE FRANCE 3 CP 11-830 ANNEXES A LA DELIBERATION @BCL@6C0E61A0 27/09/11 09:09:00 CONSEIL REGIONAL D ILE DE FRANCE 4 CP 11-830 1. Etat récapitulatif des subventions @BCL@6C0E61A0 27/09/11

Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété.

est un dispositif d accession sociale à la propriété.") LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

4.5.1 RAPPORT DU CONSEIL COMMUNAL AU CONSEIL GENERAL relatif au transfert du patrimoine immobilier de la S.I. Le Locle-Avenir S.A. en faveur de la Commune du Locle Monsieur le Président, Mesdames, Messieurs,

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

COMPTE RENDU du CONSEIL MUNICIPAL. 26 Mars 2015 20 h 00 (convocation du 20 mars 2015)

") COMPTE RENDU du CONSEIL MUNICIPAL 26 Mars 2015 20 h 00 (convocation du 20 mars 2015) PRESENTS : Mr Jean-Louis LAFAURIE, Maire,, Madame Pierrette QUEROL, adjointe au Maire, Mr Régis FONTES, adjoint au Maire,

COMPTE RENDU du CONSEIL MUNICIPAL 26 Mars 2015 20 h 00 (convocation du 20 mars 2015) PRESENTS : Mr Jean-Louis LAFAURIE, Maire,, Madame Pierrette QUEROL, adjointe au Maire, Mr Régis FONTES, adjoint au Maire,

COMPTE-RENDU DU CONSEIL MUNICIPAL

1 Commune de Belvédère Département des Alpes-Maritimes COMPTE-RENDU DU CONSEIL MUNICIPAL Date et lieu : le 23 avril 2014 en mairie de Belvédère. Date de convocation : le 10 avril 2014. Ouverture de séance:

1 Commune de Belvédère Département des Alpes-Maritimes COMPTE-RENDU DU CONSEIL MUNICIPAL Date et lieu : le 23 avril 2014 en mairie de Belvédère. Date de convocation : le 10 avril 2014. Ouverture de séance:

REPUBLIQUE FRANCAISE

REPUBLIQUE FRANCAISE AGGLOMERATION DE CHAUMONT SIREN : 245 200 456 BUDGET ANNEXE DU PORTAGE DE REPAS A DOMICILE POSTE COMPTABLE DE DEPARTEMENT DE LA HAUTE-MARNE TRESORERIE DE CHAUMONT EPCI de plus de 10000

REPUBLIQUE FRANCAISE AGGLOMERATION DE CHAUMONT SIREN : 245 200 456 BUDGET ANNEXE DU PORTAGE DE REPAS A DOMICILE POSTE COMPTABLE DE DEPARTEMENT DE LA HAUTE-MARNE TRESORERIE DE CHAUMONT EPCI de plus de 10000

Approbation du procès-verbal du Comité Syndical du 12 mars 2014

Approbation du procès-verbal du Comité Syndical du 12 mars 2014 Le projet de procès-verbal de la séance plénière du 12 mars 2014 est soumis aux délégués du Comité Syndical, auxquels il est demandé, après

Approbation du procès-verbal du Comité Syndical du 12 mars 2014 Le projet de procès-verbal de la séance plénière du 12 mars 2014 est soumis aux délégués du Comité Syndical, auxquels il est demandé, après

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

Compte rendu de la séance du mercredi 14 janvier 2015

Compte rendu de la séance du mercredi 14 janvier 2015 Monsieur Michel DIAZ Monsieur Gerard LEMAIRE Monsieur Luc VIDAL Monsieur Alexandre DOUTRE Monsieur Thierry BELIARD Monsieur Edouard MIQUEL Monsieur

Compte rendu de la séance du mercredi 14 janvier 2015 Monsieur Michel DIAZ Monsieur Gerard LEMAIRE Monsieur Luc VIDAL Monsieur Alexandre DOUTRE Monsieur Thierry BELIARD Monsieur Edouard MIQUEL Monsieur

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

AVOCATS : Préparation à l installation en libéral. Ecole des Avocats de Lyon mercredi 26 septembre 212

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

Module 1. Formation à la structure Mutuelle et aux outils d'accès aux soins de santé

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 1 - La sécurité sociale en Belgique et les mutualités. Plan 1- INTRODUCTION 2- GRANDS PRINCIPES DE LA SÉCURITÉ

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 1 - La sécurité sociale en Belgique et les mutualités. Plan 1- INTRODUCTION 2- GRANDS PRINCIPES DE LA SÉCURITÉ

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Guide pratique du provisionnement des emprunts à risques

Guide pratique du provisionnement des emprunts à risques Indications méthodologiques pour entrer dans le dispositif de provisionnement des emprunts complexes et comptabiliser les variations annuelles de

Guide pratique du provisionnement des emprunts à risques Indications méthodologiques pour entrer dans le dispositif de provisionnement des emprunts complexes et comptabiliser les variations annuelles de

3ème forum national TRES HAUT DEBIT Jeudi 14 janvier 2010 - - - Présentation de l opération LIAin (Liaison Internet de l Ain)

") 1 3ème forum national TRES HAUT DEBIT Jeudi 14 janvier 2010 - - - Présentation de l opération LIAin (Liaison Internet de l Ain) Le SIEA et la communication électronique Objectifs Couvrir le département

1 3ème forum national TRES HAUT DEBIT Jeudi 14 janvier 2010 - - - Présentation de l opération LIAin (Liaison Internet de l Ain) Le SIEA et la communication électronique Objectifs Couvrir le département

COMPTE-RENDU DE LA REUNION DU CONSEIL MUNICIPAL

COMPTE-RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 27 MARS 2009 Election du secrétaire de séance : Monsieur André AUDOIN Le procès verbal de la dernière séance est adopté à l unanimité. ORDRE DU JOUR COMPTE

COMPTE-RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 27 MARS 2009 Election du secrétaire de séance : Monsieur André AUDOIN Le procès verbal de la dernière séance est adopté à l unanimité. ORDRE DU JOUR COMPTE

MAQUETTE GENERALE MASTER DIDL.

MAQUETTE GENERALE MASTER DIDL. PROGRAMME DE FORMATION AU MASTER EN «DECENTRALISATION ET INGENIERIE DU DEVELOPPEMENT LOCAL» DE BAMAKO 2009-2010 Ministère de l Enseignement Supérieur et de la Recherche Scientifique

MAQUETTE GENERALE MASTER DIDL. PROGRAMME DE FORMATION AU MASTER EN «DECENTRALISATION ET INGENIERIE DU DEVELOPPEMENT LOCAL» DE BAMAKO 2009-2010 Ministère de l Enseignement Supérieur et de la Recherche Scientifique

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Rapport financier semestriel

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

COLLOQUE PASEMD A EREVAN (ARMENIE) 2 au 4 OCTOBRE 2008 SUR LE THEME «LA SECURITE AU SERVICE DU DEVELOPPEMENT ECONOMIQUE»

2 au 4 OCTOBRE 2008 SUR LE THEME «LA SECURITE AU SERVICE DU DEVELOPPEMENT ECONOMIQUE»") - Page N 1 COLLOQUE PASEMD A EREVAN (ARMENIE) 2 au 4 OCTOBRE 2008 SUR LE THEME «LA SECURITE AU SERVICE DU DEVELOPPEMENT ECONOMIQUE» Intervention de Me Didier NOURISSAT, Membre de la Mission de l International

- Page N 1 COLLOQUE PASEMD A EREVAN (ARMENIE) 2 au 4 OCTOBRE 2008 SUR LE THEME «LA SECURITE AU SERVICE DU DEVELOPPEMENT ECONOMIQUE» Intervention de Me Didier NOURISSAT, Membre de la Mission de l International

Documents comptables et archives

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional NOVEMBRE 2012 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france ATTRIBUTIONS DE SUBVENTIONS DANS LE CADRE

Rapport pour la commission permanente du conseil régional NOVEMBRE 2012 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france ATTRIBUTIONS DE SUBVENTIONS DANS LE CADRE

CONSEIL MUNICIPAL COMPTE RENDU DE LA SEANCE

CONSEIL MUNICIPAL COMPTE RENDU DE LA SEANCE Du 20 mai 2008 Date de la convocation : le 13 mai 2008 Etaient présents : MM BARRAL ; MIRABEL ; MORIN ; Mme RIONDET ; MM CHOPPIN ; BUDYNEK ; FAUCON ; Mmes BARRAL

CONSEIL MUNICIPAL COMPTE RENDU DE LA SEANCE Du 20 mai 2008 Date de la convocation : le 13 mai 2008 Etaient présents : MM BARRAL ; MIRABEL ; MORIN ; Mme RIONDET ; MM CHOPPIN ; BUDYNEK ; FAUCON ; Mmes BARRAL

CONDITIONS PARTICULIÈRES

Programmation 2007-2013 - Fonds structurels européens Objectif [Convergence ou Compétitivité régionale et emploi] Programme opérationnel [nom du PO] UNION EUROPÉENNE Fonds social européen Investit pour

Programmation 2007-2013 - Fonds structurels européens Objectif [Convergence ou Compétitivité régionale et emploi] Programme opérationnel [nom du PO] UNION EUROPÉENNE Fonds social européen Investit pour

Séminaire du 17 octobre 2014 «La gestion des milieux aquatiques dans la loi MAPTAM et le SAGE : quels enjeux pour la Baie de Saint Brieuc?

Séminaire du 17 octobre 2014 «La gestion des milieux aquatiques dans la loi MAPTAM et le SAGE : quels enjeux pour la Baie de Saint Brieuc?» Le Schéma d Aménagement et de Gestion des Eaux (SAGE) de la baie

Séminaire du 17 octobre 2014 «La gestion des milieux aquatiques dans la loi MAPTAM et le SAGE : quels enjeux pour la Baie de Saint Brieuc?» Le Schéma d Aménagement et de Gestion des Eaux (SAGE) de la baie

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne