Rapport financier 2014 consolidé

|

|

|

- Laurence Leboeuf

- il y a 8 ans

- Total affichages :

Transcription

1 Rapport financier 204 consolidé Exercice terminé le 3 décembre Nom : Lévis Code géographique : 2523 Type d'organisme municipal : Municipalité locale

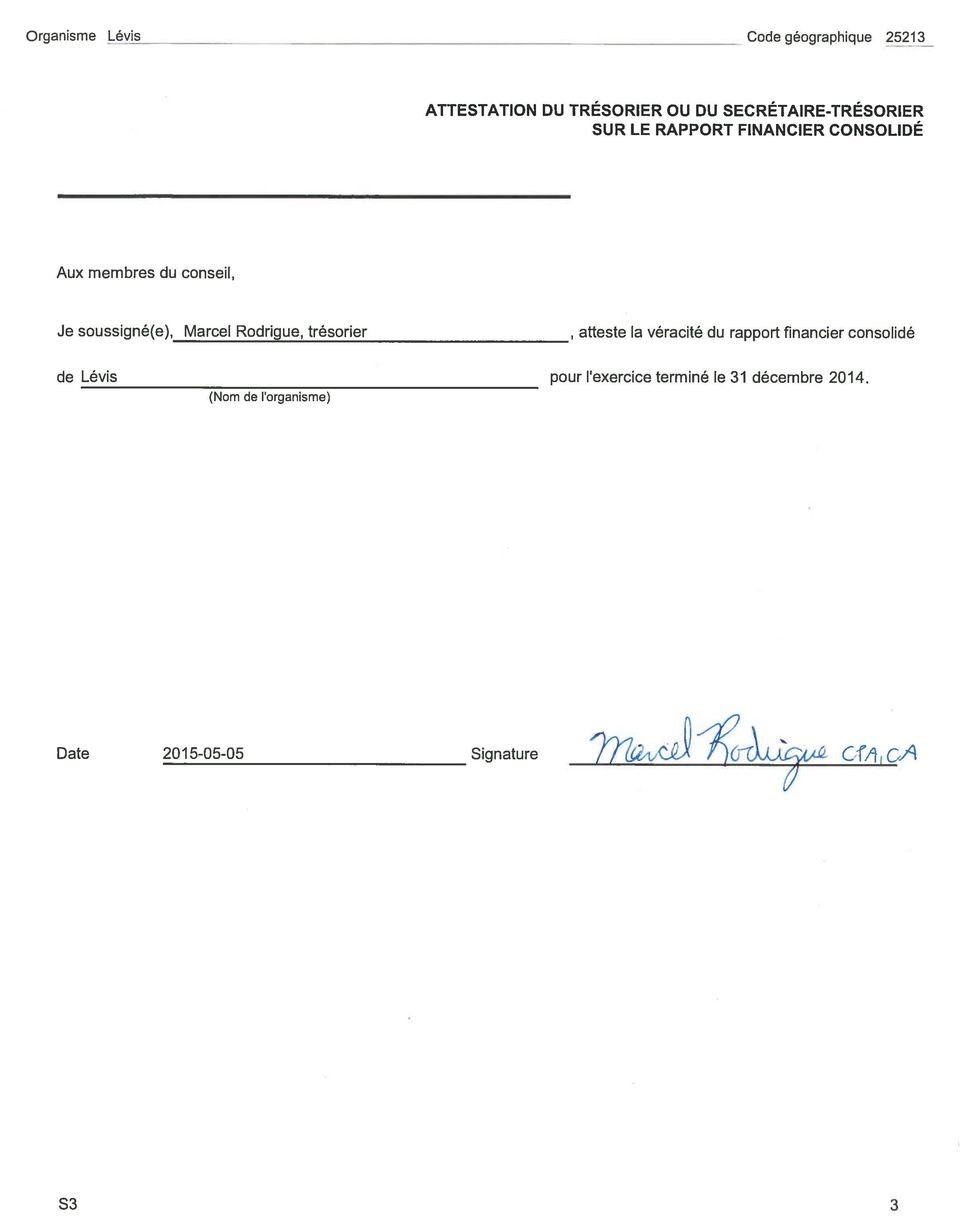

2 Attestation du trésorier ou du secrétaire-trésorier sur le rapport financier consolidé S3 Section I - États financiers consolidés Table des matières États financiers consolidés audités Renseignements consolidés non audités S4 S5 - S25 S26 - S28 Section II - renseignements financiers Table des matières Taux global de taxation réel audité renseignements non audités S30 S3 - S34 S35 - S5

3

4 TABLE DES MATIÈRES Section I PAGE États financiers consolidés audités Rapport de l'auditeur indépendant Rapport du vérificateur général Renseignements complémentaires consolidés Informations sectorielles consolidées Résultats détaillés par organismes Excédent (déficit) de fonctionnement à des fins fiscales par organismes Excédent (déficit) d'investissement à des fins fiscales par organismes Variation des actifs financiers nets (de la dette nette) par organismes Situation financière par organismes Flux de trésorerie par organismes Charges par objets par organismes État consolidé des résultats État consolidé de la variation des actifs financiers nets (de la dette nette) 4 5 État consolidé des gains et pertes de réévaluation 5 État consolidé de la situation financière 6 État consolidé des flux de trésorerie Notes complémentaires aux états financiers consolidés renseignements complémentaires consolidés Excédent (déficit) accumulé Avantages sociaux futurs Endettement total net à long terme Renseignements consolidés non audités Analyse des revenus consolidés Analyse des charges consolidées Section II renseignements financiers - Table des matières 26 S4 4

4 5 État consolidé des gains et pertes de réévaluation 5 État consolidé de la")

5 Section I - États financiers consolidés

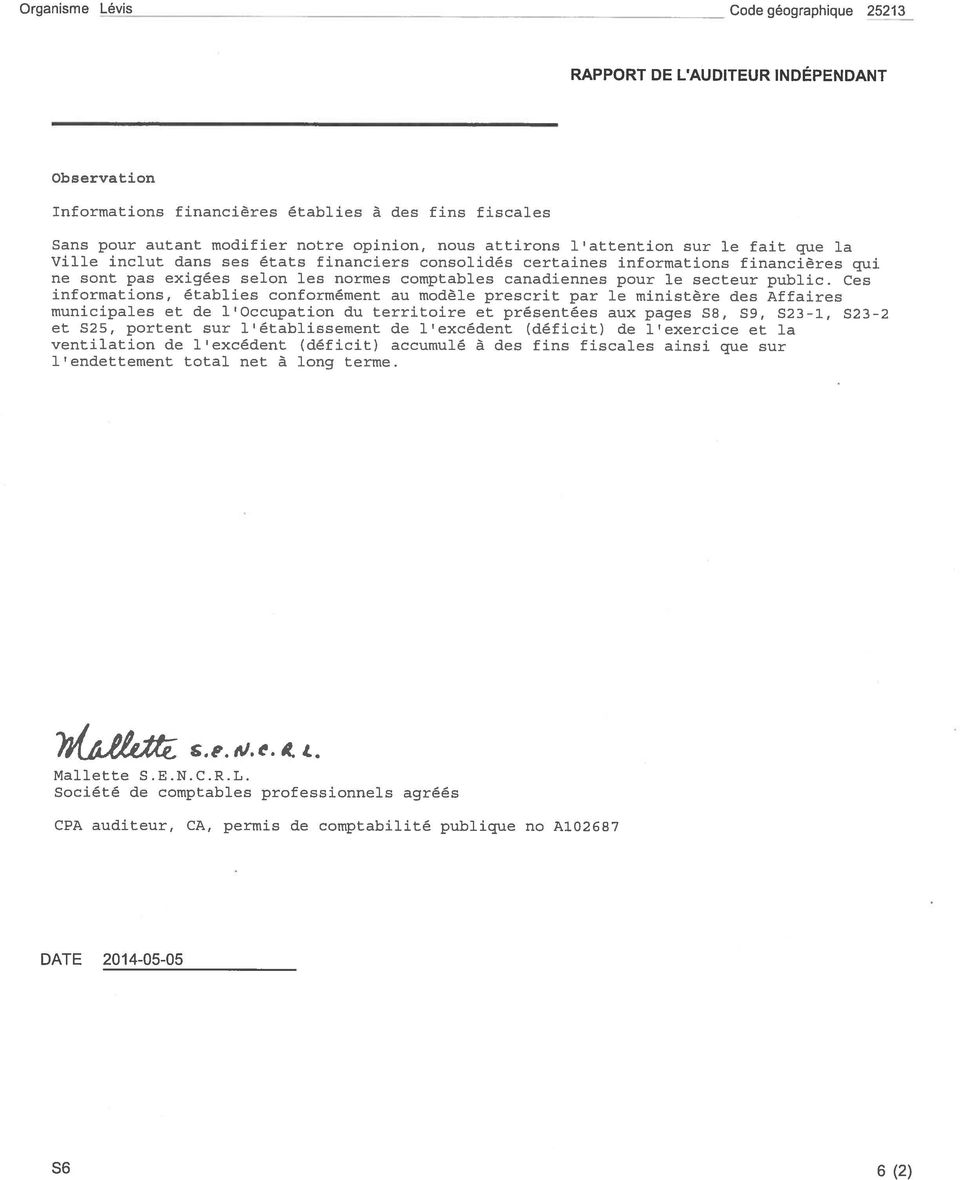

6 Code géographique 2523 RAPPORT DE L'AUDITEUR INDÉPENDANT Champs texte en blanc pour s'assurer que l'espace prévu pour le champs texte est concervé même s'il n'y a pas de texte dans Aux membres du conseil, Nous avons effectué l'audit des états financiers consolidés ci-joints de la Ville de Lévis, qui comprennent l'état consolidé de la situation financière au 3 décembre 204, et les états consolidés des résultats, de la variation des actifs financiers nets (de la dette nette) et des flux de trésorerie pour l'exercice terminé à cette date, ainsi qu'un résumé des principales méthodes comptables et d'autres informations explicatives. Responsabilité de la direction pour les états financiers consolidés La direction est responsable de la préparation et de la présentation fidèle de ces états financiers consolidés conformément aux normes comptables canadiennes pour le secteur public, ainsi que du contrôle interne qu'elle considère nécessaire pour permettre la préparation d'états financiers consolidés exempts d'anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. Responsabilité de l'auditeur Notre responsabilité consiste à exprimer une opinion sur les états financiers consolidés, sur la base de notre audit. Nous avons effectué notre audit selon les normes d'audit généralement reconnues du Canada. Ces normes requièrent que nous nous conformions aux règles de déontologie et que nous planifiions et réalisions l'audit de façon à obtenir l'assurance raisonnable que les états financiers consolidés ne comportent pas d'anomalies significatives. Un audit implique la mise en oeuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états financiers consolidés. Le choix des procédures relève du jugement de l'auditeur, et notamment de son évaluation des risques que les états financiers consolidés comportent des anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. Dans l'évaluation de ces risques, l'auditeur prend en considération le contrôle interne de la Ville portant sur la préparation et la présentation fidèle des états financiers consolidés afin de concevoir des procédures d'audit appropriées aux circonstances, et non dans le but d'exprimer une opinion sur l'efficacité du contrôle interne de la Ville. Un audit comporte également l'appréciation du caractère approprié des méthodes comptables retenues et du caractère raisonnable des estimations comptables faites par la direction, de même que l'appréciation de la présentation d'ensemble des états financiers consolidés. Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion d'audit. Opinion À notre avis, les états financiers consolidés donnent, dans tous leurs aspects signicatifs, une image fidèle de la situation financière de la Ville de Lévis au 3 décembre 204, ainsi que des résultats de ses activités, de la variation de ses actifs financiers nets (de sa dette nette) et de ses flux de trésorerie pour l'exercice terminé à cette date, conformément aux normes comptables canadiennes pour le secteur public. S6 6

7

8 Code géographique 2523 RAPPORT DU VÉRIFICATEUR GÉNÉRAL Champs texte en blanc pour s'assurer que l'espace prévu pour le champs texte est concervé même s'il n'y a pas de texte dans Aux membres du conseil, Nous avons effectué l'audit des états financiers consolidés ci-joints de la Ville de Lévis, qui comprennent l'état consolidé de la situation financière au 3 décembre 204, et les états consolidés des résultats, de la variation des actifs financiers nets (de la dette nette) et des flux de trésorerie pour l'exercice terminé à cette date, ainsi qu'un résumé des principales méthodes comptables et d'autres informations explicatives. Responsabilité de la direction pour les états financiers consolidés La direction est responsable de la préparation et de la présentation fidèle de ces états financiers consolidés conformément aux normes comptables canadiennes pour le secteur public, ainsi que du contrôle interne qu'elle considère comme nécessaire pour permettre la préparation d'états financiers consolidés exempts d'anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. Responsabilité de l'auditeur Notre responsabilité consiste à exprimer une opinion sur les états financiers consolidés, sur la base de notre audit. Nous avons effectué notre audit selon les normes d'audit généralement reconnues du Canada. Ces normes requièrent que nous nous conformions aux règles de déontologie et que nous planifiions et réalisions l'audit de façon à obtenir l'assurance raisonnable que les états financiers consolidés ne comportent pas d'anomalies significatives. Un audit implique la mise en oeuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états financiers consolidés. Le choix des procédures relève du jugement de l'auditeur, et notamment de son évaluation des risques que les états financiers consolidés comportent des anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs. Dans l'évaluation de ces risques, l'auditeur prend en considération le contrôle interne de l'entité portant sur la préparation et la présentation fidèle des états financiers consolidés afin de concevoir des procédures d'audit appropriées aux circonstances, et non dans le but d'exprimer une opinion sur l'efficacité du contrôle interne de l'entité. Un audit comporte également l'appréciation du caractère approprié des méthodes comptables retenues et du caractère raisonnable des estimations comptables faites par la direction, de même que l'appréciation de la présentation d'ensemble des états financiers consolidés. Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion assortie d'une réserve. S6. 6.

9 Code géographique 2523 RAPPORT DU VÉRIFICATEUR GÉNÉRAL Fondement de l'opinion avec réserve La direction a comptabilisé à l'état consolidé de la situation financière des paiements de tranfert à recevoir du gouvernement du Québec concernant des paiements de transfert relatifs à différents programmes d'aide concernant la construction d'immobilisations et d'autres charges pour lesquels les travaux ont été réalisés ou les charges constatées, mais dont les transferts en vertu des programmes d'aide sont versés par le gouvernement de façon pluriannuelle. Cette méthode comptable constitue une dérogration à la nouvelle norme qui prévoit la comptabilisation des paiements de transfert à titre de revenus pour le bénéficiaire lorsqu'ils sont autorisés par le gouvernement cédant à la suite de l'exercice de son pouvoir habilitant et que le bénéficiaire a satisfait aux critères d'admissibilité, sauf lorsque les stipulations de l'accord créent une obligation répondant à la définition d'un passif. Les incidences de la comptabilisation actuelle sur les états financiers consolidés aux 3 décembre 204 et 203 sont les suivantes : Surévaluation/ (sous-évaluation) en milliers de dollars État consolidé de la situation financière Débiteurs et Actifs financiers Actifs financiers nets (dette nette) ( ) ( ) Excédent (déficit) accumulé État consolidé des résultats Transferts et Revenus Excédent de l'exercice Excédent (déficit) accumulé à la fin de l'exercice Opinion avec réserve À notre avis, à l exception des incidences du problème décrit dans le paragraphe «Fondement de l opinion avec réserve», les états financiers consolidés donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de la Ville de Lévis au 3 décembre 204 ainsi que des résultats de ses activités, de la variation des actifs financiers nets (sa dette nette) et de ses flux de trésorerie pour l exercice terminé à cette date, conformément aux Normes comptables canadiennes pour le secteur public. S6. 6. (2)

10

11 Code géographique 2523 S INFORMATIONS SECTORIELLES CONSOLIDÉES RÉSULTATS DÉTAILLÉS PAR ORGANISMES EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 Revenus Fonctionnement Taxes Compensations tenant lieu de taxes Quotes-parts Transferts Services rendus Imposition de droits Amendes et pénalités Intérêts revenus Investissement Taxes Quotes-parts Transferts revenus Contributions des promoteurs Quote-part dans les résultats nets d'entreprises municipales Charges Administration générale Sécurité publique Transport Hygiène du milieu Santé et bien-être Aménagement, urbanisme et développement Loisirs et culture Réseau d'électricité Frais de financement Amortissement des immobilisations Excédent (déficit) de l'exercice Réalisations 203 Budget 204 Réalisations 204 Administration Administration Administration Ventilation de Organismes Total municipale municipale municipale l'amortissement contrôlés consolidé ( ) ( ) Le total consolidé exclut les opérations réciproques entre l'administration municipale et ses organismes contrôlés.

de l'exercice Réalisations 203 Budget 204 Réalisations 204 Administration Administration")

12 Code géographique 2523 S8 INFORMATIONS SECTORIELLES CONSOLIDÉES EXCÉDENT (DÉFICIT) DE FONCTIONNEMENT À DES FINS FISCALES PAR ORGANISMES EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 Réalisations 203 Budget 204 Réalisations 204 Administration Administration Administration Organismes Total municipale municipale municipale contrôlés consolidé Excédent (déficit) de l'exercice ( ) Moins: revenus d'investissement 2 ( ) ( ) ( ) ( ) ( ) Excédent (déficit) de fonctionnement de l'exercice avant conciliation à des fins fiscales 3 ( ) ( ) ( ) ( ) ( ) CONCILIATION À DES FINS FISCALES Ajouter (déduire) Immobilisations Amortissement Produit de cession (Gain) perte sur cession Réduction de valeur / Reclassement Propriétés destinées à la revente Coût des propriétés vendues Réduction de valeur / Reclassement Prêts, placements à long terme à titre d'investissement et participations dans des entreprises municipales Remboursement ou produit de cession (Gain) perte sur remboursement ou sur cession Provision pour moins-value / Réduction de valeur Financement Financement à long terme des activités de fonctionnement Remboursement de la dette à long terme Affectations Activités d'investissement Excédent (déficit) accumulé Excédent (déficit) de fonctionnement non affecté Excédent de fonctionnement affecté Réserves financières et fonds réservés Dépenses constatées à taxer ou à pourvoir Investissement net dans les immobilisations et autres actifs Excédent (déficit) de fonctionnement de l'exercice à des fins fiscales (64 043) (60 306) 0 04 (50 202) ( ) ( ) ( ) ( ) ( ) 8 (23 324) ( 36 04) ( ) ( ) ( ) 9 ( ) ( ) ( ) ( ) ( ) (6 000) ( ) ( ) ( ) ( ) 23 ( ) (402 33) (356 60) ( ) (60 3) 29 (39 260) (44 480) Le total consolidé exclut les opérations réciproques entre l'administration municipale et ses organismes contrôlés. 8

(9 08 493) (2 09 483) (2 89 60) (4 869 093) CONCILIATION À DES FINS FISCALES Ajouter (déduire) Immobilisations Amortissement Produit de cession (Gain) perte sur cession")

13 Code géographique 2523 S9 INFORMATIONS SECTORIELLES CONSOLIDÉES EXCÉDENT (DÉFICIT) D'INVESTISSEMENT À DES FINS FISCALES PAR ORGANISMES EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 Revenus d'investissement Réalisations 203 Budget 204 Réalisations 204 Administration Administration Administration Organismes Total municipale municipale municipale contrôlés consolidé CONCILIATION À DES FINS FISCALES Ajouter (déduire) Immobilisations Acquisition Administration générale Sécurité publique Transport Hygiène du milieu Santé et bien-être Aménagement, urbanisme et développement Loisirs et culture Réseau d'électricité Propriétés destinées à la revente Acquisition Prêts, placements à long terme à titre d'investissement et participations dans des entreprises municipales Émission ou acquisition Financement Financement à long terme des activités d'investissement Affectations Activités de fonctionnement Excédent accumulé Excédent de fonctionnement non affecté Excédent de fonctionnement affecté Réserves financières et fonds réservés Excédent (déficit) d'investissement de l'exercice à des fins fiscales 2 ( ) ( ) ( ) ( 83 2 ) ( ) 3 ( ) ( ) ( ) ( ) ( ) 4 ( ) ( ) ( ) ( ) ( ) 5 ( ) ( ) ( ) ( ) ( ) 6 ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 8 ( ) ( ) ( ) ( ) ( ) 9 ( ) ( ) ( ) ( ) ( ) 0 ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 2 ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) (4 5 56) ( ) 20 ( ) ( ) Le total consolidé exclut les opérations réciproques entre l'administration municipale et ses organismes contrôlés. 9 9

14 Code géographique 2523 S0 INFORMATIONS SECTORIELLES CONSOLIDÉES VARIATION DES ACTIFS FINANCIERS NETS (DE LA DETTE NETTE) PAR ORGANISMES EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 Réalisations 203 Budget 204 Réalisations 204 Administration Administration Administration Organismes municipale municipale municipale contrôlés Total consolidé Excédent (déficit) de l'exercice ( ) Variation des immobilisations Acquisition Produit de cession Amortissement (Gain) perte sur cession Réduction de valeur / Reclassement 2 ( ) ( ) ( ) ( ) ( ) (64 043) (60 306) 0 04 (50 202) 6 ( ) ( ) ( ) ( ) ( ) Variation des propriétés destinées à la revente Variation des stocks de fournitures Variation des autres actifs non financiers Gains (pertes) de réévaluation nets 3 Variation des actifs financiers nets ou de la dette nette ( ) ( ) 9 ( ) 53 5 (9 362) ( 636 5) (39 960) (28 256) (426 26) ( ) (995 58) (3 68) ( ) 2 ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) Actifs financiers nets (dette nette) au début de l'exercice Redressement aux exercices antérieurs (note 20) / Reclassement de propriétés destinées à la revente Actifs financiers nets redressés (dette nette redressée) au début de l'exercice 5 6 ( ) ( 45 83) ( ) ( ) ( ) ( ) ( ) ( ) ( ) Actifs financiers nets (dette nette) à la fin de l'exercice 8 ( ) ( ) ( ) ( ). Le total consolidé exclut les opérations réciproques entre l'administration municipale et ses organismes contrôlés. 0 0

( 84 92 0 ) 3 202 043 369 806 4 334 384 40 4 35 80 28 35 80 2 3 89 0 4 36 656 42 259 366 5 (64 043) (60 306) 0 04 (50 202) 6 (46 066 665) (35 522 23) (36 429 85) (5 988 838) (42 48 3) Variation des")

15 Code géographique 2523 S INFORMATIONS SECTORIELLES CONSOLIDÉES SITUATION FINANCIÈRE PAR ORGANISMES AU 3 DÉCEMBRE Administration Administration Organismes municipale municipale contrôlés Total consolidé ACTIFS FINANCIERS Encaisse Placements temporaires Débiteurs (note 5) Prêts (note 6) Placements à long terme (note ) Participations dans des entreprises municipales Actif au titre des avantages sociaux futurs (note 8) actifs financiers (note 9) PASSIFS Découvert bancaire Emprunts temporaires (note 0) Créditeurs et charges à payer (note ) Revenus reportés (note 2) Dette à long terme (note 3) Passif au titre des avantages sociaux futurs (note 8) (6 000) ACTIFS FINANCIERS NETS (DETTE NETTE) (note4) ( ) ( ) ( ) ( ) ACTIFS NON FINANCIERS Immobilisations (note 5) Propriétés destinées à la revente (note 6) Stocks de fournitures actifs non financiers (note ) EXCÉDENT (DÉFICIT) ACCUMULÉ Excédent (déficit) de fonctionnement non affecté 23 Excédent de fonctionnement affecté, réserves financières et fonds réservés 24 Dépenses constatées à taxer ou à pourvoir 25 Financement des investissements en cours 26 Investissement net dans les immobilisations et autres actifs 2 Gains (pertes) de réévaluation cumulés ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) Le total consolidé exclut les opérations réciproques entre l'administration municipale et ses organismes contrôlés.

Créditeurs et charges à payer (note ) Revenus reportés (note 2) Dette à long terme (note 3) Passif au titre des")

16 Code géographique 2523 Activités de fonctionnement Excédent (déficit) de l'exercice Éléments sans effet sur la trésorerie Amortissement - Gain/perte sur cession d'immo - Var.plac./exercices antérieurs 5 Variation nette des éléments hors caisse Débiteurs 6 actifs financiers Créditeurs et charges à payer 8 Revenus reportés 9 Actif / passif au titre des avantages sociaux futurs 0 Propriétés destinées à la revente Stocks de fournitures 2 actifs non financiers 3 Activités d'investissement en immobilisations Acquisition Produit de cession INFORMATIONS SECTORIELLES CONSOLIDÉES FLUX DE TRÉSORERIE PAR ORGANISMES EXERCICE TERMINÉ LE 3 DÉCEMBRE Réalisations 203 Réalisations 204 Administration Administration Organismes Total municipale municipale contrôlés consolidé (64 043) (60 306) ( ) ( ) (3 48 2) ( ) (48 859) ( ) ( ) ( 636 5) ( ) ( ) (4 303) ( ) 53 5 (39 960) ( ) ( ) (23 900) (9 362) (28 256) (50 202) (248 86) ( ) ( ) (54 86) ( ) (426 26) ( ) ( ) ( ) ( ) ( ) (4 6 29) ( ) ( ) Activités de placement Prêts, placements à long terme à titre d'investissement et participations dans des entreprises municipales Émission ou acquisition 8 ( ) ( ) ( ) ( ) Remboursement ou cession Variation nette des placements temporaires 20 (42 85) (42 85) Variation nette des autres placements à long terme 2 (23 644) (23 644) 22 (346 8) (346 8) Activités de financement Émission de dettes à long terme Remboursement de la dette à long terme 24 ( ) ( ) ( ) ( ) Variation nette des emprunts temporaires ( ) ( ) ( ) Variation nette des frais reportés liés à la dette à long terme 26 (45 980) ( ) (65 64) (499 44) Augmentation (diminution) de la trésorerie et des équivalents de trésorerie 30 (8 00 5) ( 565 4) Trésorerie et équivalents de trésorerie (insuffisance) au début de l'exercice Trésorerie et équivalents de trésorerie (insuffisance) à la fin de l'exercice (note 23) Le total consolidé exclut les opérations réciproques entre l'administration municipale et ses organismes contrôlés S2 2

17 Code géographique 2523 S3 INFORMATIONS SECTORIELLES CONSOLIDÉES CHARGES PAR OBJETS PAR ORGANISMES EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 Réalisations 203 Budget 204 Réalisations 204 Administration Administration Administration Organismes municipale municipale municipale contrôlés Total consolidé Rémunération Charges sociales Biens et services Frais de financement Intérêts et autres frais sur la dette à long terme à la charge De l'organisme municipal D'autres organismes municipaux Du gouvernement du Québec et ses entreprises D'autres tiers frais de financement Contributions à des organismes Organismes municipaux Quotes-parts organismes Amortissement des immobilisations Réclamation dommages & intérêt Aide financière, contribution créances douteuses ou irrecouv Le total consolidé exclut les opérations réciproques entre l'administration municipale et ses organismes contrôlés. 3 3

18 Code géographique 2523 ÉTAT CONSOLIDÉ DES RÉSULTATS EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 Budget Réalisations 203 Revenus Taxes Compensations tenant lieu de taxes Quotes-parts Transferts Services rendus Imposition de droits Amendes et pénalités Intérêts revenus Quote-part dans les résultats nets d'entreprises municipales Charges Administration générale Sécurité publique Transport Hygiène du milieu Santé et bien-être Aménagement, urbanisme et développement Loisirs et culture Réseau d'électricité Frais de financement Excédent (déficit) de l'exercice Excédent (déficit) accumulé au début de l'exercice Redressement aux exercices antérieurs (note 20) Excédent (déficit) accumulé redressé au début de l'exercice Excédent (déficit) accumulé à la fin de l'exercice ( ) Les notes et les renseignements complémentaires font partie intégrante des états financiers consolidés. Pour l'excédent (déficit) de fonctionnement de l'exercice à des fins fiscales, se référer aux renseignements complémentaires à la page S8. S8 4

19 Code géographique 2523 ÉTAT CONSOLIDÉ DE LA VARIATION DES ACTIFS FINANCIERS NETS (DE LA DETTE NETTE) EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 Budget Réalisations 203 Excédent (déficit) de l'exercice Variation des immobilisations Acquisition Produit de cession Amortissement (Gain) perte sur cession Réduction de valeur / Reclassement Variation des propriétés destinées à la revente Variation des stocks de fournitures Variation des autres actifs non financiers Gains (pertes) de réévaluation nets ( ) ( ) ( ) (50 202) (63 655) ( ) ( ) ( ) (426 26) ( ) (228 36) ( 83 99) (95 44) ( ) ( ) Variation des actifs financiers nets ou de la dette nette ( ) ( ) Actifs financiers nets (dette nette) au début de l'exercice Redressement aux exercices antérieurs (note 20) / Reclassement de propriétés destinées à la revente Actifs financiers nets redressés (dette nette redressée) au début de l'exercice 5 6 ( ) ( ) ( ) ( ) ( ) Actifs financiers nets (dette nette) à la fin de l'exercice 8 ( ) ( ) ÉTAT CONSOLIDÉ DES GAINS ET PERTES DE RÉÉVALUATION AU 3 DÉCEMBRE Gains (pertes) de réévaluation cumulés au début de l'exercice 9 Gains (pertes) non réalisés attribuables aux éléments suivants : Dérivés 20 Placements à long terme Montants reclassés dans l'état des résultats - 24 Gains (pertes) de réévaluation nets de l'exercice 25 Autre élément du résultat étendu présenté par les entreprises municipales 26 Gains (pertes) de réévaluation cumulés à la fin de l'exercice Les notes et les renseignements complémentaires font partie intégrante des états financiers consolidés. 2 S9 5

(63 655) (42 48 3) (45 2 268) (650 955) 43 95 (426 26) ( 033 36) 054 6 (228 36) ( 83 99) (95 44) 26 426 34 (30 64 04) (26 984 090) Variation des actifs financiers nets")

20 Code géographique 2523 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE AU 3 DÉCEMBRE ACTIFS FINANCIERS Encaisse Placements temporaires 2 Débiteurs (note 5) 3 Prêts (note 6) 4 Placements à long terme (note ) 5 Participations dans des entreprises municipales 6 Actif au titre des avantages sociaux futurs (note 8) actifs financiers (note 9) PASSIFS Découvert bancaire Emprunts temporaires (note 0) Créditeurs et charges à payer (note ) Revenus reportés (note 2) Dette à long terme (note 3) Passif au titre des avantages sociaux futurs (note 8) ACTIFS FINANCIERS NETS (DETTE NETTE) (note 4) ( ) ( ) ACTIFS NON FINANCIERS Immobilisations (note 5) Propriétés destinées à la revente (note 6) 9 Stocks de fournitures actifs non financiers (note ) EXCÉDENT (DÉFICIT) ACCUMULÉ L'excédent (déficit) accumulé est constitué des éléments suivants : Excédent (déficit) accumulé lié aux activités Gains (pertes) de réévaluation cumulés Obligations contractuelles (note 8) Éventualités (note 9) Les notes et les renseignements complémentaires font partie intégrante des états financiers consolidés. S20 6

0 2 3 4 5 6 36 3 30 6 4 8 665 064 223 806 392 22 493 2 95 00 38 556 659 62 30 383 28 66 354 2 69 265 00 504 80 653 458 36 00 ACTIFS FINANCIERS")

21 Code géographique 2523 ÉTAT CONSOLIDÉ DES FLUX DE TRÉSORERIE EXERCICE TERMINÉ LE 3 DÉCEMBRE Activités de fonctionnement Excédent (déficit) de l'exercice Éléments sans effet sur la trésorerie Amortissement - Gain sur cession immo - Var plac /Redress.ex.antérieur Variation nette des éléments hors caisse Débiteurs 6 actifs financiers Créditeurs et charges à payer 8 Revenus reportés 9 Actif / passif au titre des avantages sociaux futurs 0 Propriétés destinées à la revente Stocks de fournitures 2 actifs non financiers (50 202) (64 64) (248 86) ( 45 83) ( ) ( ) ( ) (3 48 2) ( 60 9) (54 86) (3 446) ( ) ( ) (228 36) (426 26) ( ) Activités d'investissement en immobilisations Acquisition 5 ( ) ( ) Produit de cession ( ) ( ) Activités de placement Prêts, placements à long terme à titre d'investissement et participations dans des entreprises municipales Émission ou acquisition 8 ( ) ( ) Remboursement ou cession Variation nette des placements temporaires 20 (42 85) Variation nette des autres placements à long terme 2 (23 644) (24 686) 22 (346 8) (520 26) Activités de financement Émission de dettes à long terme Remboursement de la dette à long terme 24 ( ) ( ) Variation nette des emprunts temporaires 25 ( ) ( ) Variation nette des frais reportés liés à la dette à long terme 26 (499 44) (53 463) Augmentation (diminution) de la trésorerie et des équivalents de trésorerie ( ) Trésorerie et équivalents de trésorerie (insuffisance) au début de l'exercice Trésorerie et équivalents de trésorerie (insuffisance) à la fin de l'exercice (note 23) Les notes et les renseignements complémentaires font partie intégrante des états financiers consolidés S2

22 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE 204. Statut de l'organisme municipal La Ville a été constituée le er janvier 2002 en vertu de la Loi portant sur la réforme de l'organisation territoriale municipale des régions métropolitaines de Montréal, de Québec et de l'outaouais. 2. Principales méthodes comptables Les états financiers consolidés sont dressés conformément aux normes comptables canadiennes pour le secteur public. Ils contiennent certaines informations financières établies à des fins fiscales conformément au «Manuel de la présentation de l'information financière municipale» publié par le ministère des Affaires municipales et de l'occupation du territoire. Celles-ci comprennent l'excédent (déficit) de l'exercice à des fins fiscales par organisme présenté aux pages S8 et S9, la ventilation de l'excédent (déficit) accumulé consolidé à des fins fiscales présentée aux pages S, S23- et S23-2 et l'endettement total net à long terme consolidé présenté à la page S25. Dans les informations sectorielles et les notes et renseignements complémentaires, l'expression «administration municipale» réfère à la Ville excluant les organismes qu'elle contrôle. Les principales méthodes comptables sont les suivantes : A) Périmètre comptable et partenariat Le périmètre comptable de la Ville englobe les opérations financières des organismes qui sont sous son contrôle, ce qui équivaut à la part sous son contrôle dans le cas des partenariats. Le périmètre comptable de la Ville comprend les organismes suivants : Société de transport de Lévis, Société de développement économique de Lévis (CLD) et Célébrations Lévis 20. De plus, la Ville participe au partenariat dans la Régie intermunicipale de gestion des déchets des Chutes-de-la-Chaudière. Les comptes de la Ville et des autres organismes compris dans le périmètre comptable sont consolidés ligne par ligne dans les états financiers, proportionnellement à la quote-part revenant à la Ville dans le cas d un partenariat. Ainsi, les comptes sont harmonisés selon les méthodes comptables de la Ville et combinés ligne par ligne, et les opérations et les soldes interorganismes sont éliminés. Le taux de participation de la Ville dans les opérations de la Régie intermunicipale de gestion des déchets des Chutes-de-la-Chaudière pour l'exercice est de 93,9592 %, faisant varier le taux de participation cumulatif dans la situation financière de 94,46 % en début d'exercice à 94,435 % à la fin de l'exercice. B) Comptabilité d'exercice La comptabilisation des transactions s effectue selon la méthode de comptabilité d exercice. En vertu de cette méthode, les éléments de revenus, de charges, d actifs et de passifs sont constatés au cours de l exercice où ont lieu les faits et les transactions leur donnant lieu. Les charges comprennent le coût des biens consommés et des services obtenus au cours de l exercice et incluent l amortissement annuel du coût des immobilisations. S22-8-

23 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 C) Actifs financiers Les prêts et placements à long terme sont comptabilisés au coût. D) Actifs non financiers Les éléments incorporels ne sont pas constatés comme actifs dans les états financiers. Stocks Les stocks se composent de fournitures qui seront consommées dans le cours normal des opérations au cours des prochains exercices financiers. Ces stocks sont comptabilisés au coût établi selon la méthode du coût moyen. Immobilisations Les immobilisations sont comptabilisées au coût. Le coût comprend les frais financiers capitalisés pendant la période de construction ou d amélioration. Les immobilisations en cours de construction ou d amélioration ne font pas l objet d amortissement avant leur mise en service. Les immobilisations acquises par donation ou pour une valeur symbolique sont comptabilisées à leur juste valeur au moment de leur acquisition, avec contrepartie aux revenus de l exercice. Les immobilisations sont amorties, à compter de l'année suivant leur transfert à la catégorie d'immobilisation appropriée, à l exception des terrains qui ne sont pas amortis, en fonction de leur durée de vie utile estimative selon la méthode de l amortissement linéaire sur les périodes suivantes : Infrastructures de 5 à 40 ans Bâtiments de 0 à 40 ans Améliorations locatives 5 ans Véhicules de 3 à 6 ans Ameublement et équipement de bureau de 5 à 0 ans Machinerie, outillage et équipement 0 ans 5 ans E) Revenus de transfert Les revenus de transfert sont constatés aux états financiers dans l'exercice au cours duquel surviennent les faits qui donnent lieu aux transferts, dans la mesure où ils ont été autorisés, les critères d'admissibilité ont été satisfaits et une estimation raisonnable des montants est possible. S22-8- (2)

24 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 F) Avantages sociaux futurs Régimes de retraite à cotisations déterminées La charge correspond aux cotisations versées par l'employeur. Un passif est constaté dans les créditeurs et frais courus pour des cotisations dues non versées à la fin de l'exercice, de même que pour des cotisations à être versées dans les exercices subséquents relativement à des services déjà rendus. Le régime de retraite des élus municipaux auquel participent la Ville, la Société de transport de Lévis et la Régie intermunicipale de gestion des déchets des Chutes-de-la-Chaudière est comptabilisé comme un régime de retraite à cotisations déterminées. Les Régimes enregistrés d'épargne-retraite (REER) offerts par la Ville, la Société de transport de Lévis, la Société de développement économique de Lévis (CLD) et la Régie intermunicipale de gestion des déchets des Chutes-de-la-Chaudière sont comptabilisés comme des régimes de retraite à cotisations déterminées. Les régimes de retraite à prestations déterminées interemployeurs, auxquels participe la Société de transport de Lévis sans en être le promoteur, sont comptabilisés comme des régimes de retraite à cotisations déterminées. Avantages sociaux futurs à prestations déterminées La charge est établie selon la comptabilité d'exercice intégrale de manière à attribuer le coût des prestations constituées aux exercices au cours desquels les services correspondants sont rendus par les salariés participants, selon la méthode de répartition des prestations au prorata des services. Dans l'application de cette méthode, un cloisonnement est fait entre le service antérieur au er janvier 204 et le service postérieur au 3 décembre 203 pour se conformer à la Loi favorisant la santé financière et la pérennité des régimes de retraite à prestations déterminées du secteur municipal (204, chapitre 5) sanctionnée le 5 décembre 204 (Loi). Se rajoutent, à titre de frais de financement, les intérêts débiteurs sur les obligations au titre des prestations constituées moins le rendement espéré des actifs du régime. Un actif ou un passif au titre des avantages sociaux futurs est présenté à l'état de la situation financière pour refléter l'écart à la fin de l'exercice entre la valeur des obligations au titre des prestations constituées et la valeur des actifs du régime, net des gains et pertes actuariels non amortis et net d'une provision pour moins-value dans le cas d'un actif s'il y a lieu. Dans l'établissement de cette provision, un cloisonnement est fait entre le service antérieur au er janvier 204 et le service postérieur au 3 décembre 203 pour se conformer à la Loi précitée. Les obligations au titre des prestations constituées sont calculées de façon actuarielle selon la méthode suivante : de répartition des prestations au prorata des services avec projection des salaires futurs, à partir des hypothèses les plus probables de la Ville en matière d'évolution des salaires, de roulement du personnel, d'âge de départ à la retraite des participants, d'évolution des coûts futurs et d'autres facteurs actuariels. Des obligations implicites peuvent devoir être reconnues, notamment en vertu de la Loi précitée. Les effets de cette Loi sur les soldes d'ouverture et les résultats de l'exercice 204 sont décrits dans les renseignements complémentaires sur les avantages sociaux futurs à la page S24- des états financiers. Aux fins du calcul de la valeur des actifs et du rendement espéré des actifs, ceux-ci sont évalués en date du 3 décembre 204 selon la méthode de la valeur liée au marché lissée S

25 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 sur une période de 5 ans. Les gains et les pertes actuariels sont amortis sur la durée moyenne estimative du reste de la carrière active (DMERCA) des salariés participants. L'amortissement débute dans l'exercice subséquent à celui de la constatation du gain ou de la perte. Le coût des services passés découlant d'une modification de régime est passé immédiatement comme charge. En contreparie, des gains ou pertes actuariels non amortis peuvent devoir être constatés, l'excédent pouvant faire l'objet d'un montant aux dépenses constatées à taxer ou à pourvoir aux fins de taxation. L'excédent de la charge de l'exercice sur le décaissement requis dans le cas des régimes non capitalisés peut faire l'objet en contrepartie d'un montant aux dépenses constatées à taxer ou à pourvoir aux fins de taxation. S (2)

26 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 G) Dépenses constatées à taxer ou à pourvoir Les dépenses constatées à taxer ou à pourvoir représentent le montant des charges, à l'exception de l'amortissement, de l'exercice courant et des exercices antérieurs dont la comptabilisation est exigée en vertu des normes comptables canadiennes pour le secteur public et à l'égard desquelles l'administration municipale a choisi de reporter l'imposition de la taxation ou d'une quote-part dans les exercices futurs. S'il y a lieu, ce montant est présenté au net du montant des charges dont la comptabilisation est reportée en vertu des normes comptables canadiennes pour le secteur public et à l'égard desquelles l'administration municipale a choisi de devancer l'imposition de la taxation ou d'une quote-part dans les exercices futurs. Ce montant est créé aux fins suivantes et amorti selon les durées indiquées ci-dessous par affectation aux activités de fonctionnement à des fins fiscales. - Mesures transitoires relatives au passage à la comptabilité d'exercice au er janvier 2000 : - pour les salaires et les avantages sociaux : sur une période maximale de 20 ans; - pour les intérêts sur la dette à long terme (nets des montants des débiteurs affectés au remboursement de cette dette) : sur la durée restante des dettes correspondantes. - Avantages sociaux futurs : - pour le passif constaté initialement au er janvier 200 : dans le cas des régimes capitalisés, sur la durée moyenne estimative du reste de la carrière active (DMERCA) des salariés participants; - pour les coûts reliés aux services passés découlant de modifications de régime de retraite à prestations déterminées : sur la DMERCA des salariés participants touchés; - à titre de mesure d'allègement pour la perte actuarielle engendrée par la crise financière de 2008 ou pour toute autre situation permise relativement aux régimes de retraite à prestations déterminées : devra avoir été complètement renversé au terme de la DMERCA; - à titre de mesure d'allègement pour les excédents de la charge sur le décaissement requis dans le cas des régimes non capitalisés : devra avoir été complètement renversé au terme de la DMERCA. - Frais de fermeture et d'après-fermeture des sites d'enfouissement : - Tout excédent de la charge sur les sommes à verser en fiducie sera financé à long terme en Mesures transitoires relatives à la TVQ : - au fur et à mesure du remboursement au fonds général sur une période maximale de 0 ans. - Financement à long terme des activités de fonctionnement : - pour la dette à long terme en question : au fur et à mesure du remboursement en capital de cette dette. H) Instruments financiers S/O S

27 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE 204 I) éléments Encaisse et placements affectés Les placements temporaires et les placements à long terme sont comptabilisés au coût. Prêts Les prêts sont comptabilisés au moindre du coût et de la valeur de recouvrement nette. Passif au titre des activités de fermeture et d après-fermeture des sites d enfouissement La Régie intermunicipale de gestion des déchets des Chutes-de-la-Chaudière (Régie) comptabilise un passif au titre des activités de fermeture et d'après-fermeture des sites d'enfouissement qu'elle a exploités. Le passif provisionné correspond à la valeur actualisée des flux de trésorerie futurs liés au recouvrement final, à la revégétation, au contrôle des produits de lixiviation, à la qualité des eaux, au contrôle et à la récupération des gaz, à l acquisition de nouveaux terrains devant servir de zones tampons et à l entretien des divers systèmes de contrôle et de drainage. Ces coûts estimatifs sont comptabilisés en fonction de la capacité utilisée des sites. Les hypothèses relatives au calcul de ces coûts sont révisées périodiquement pour tenir compte des progrès dans la gestion des sites d'enfouissement. Obligations environnementales La Ville comptabilise un passif environnemental lorsque l application de mesures correctives est probable et que les coûts de ces mesures peuvent être estimés de façon raisonnable. Dette à long terme Les frais d émission liés à la dette à long terme sont reportés et amortis sur la durée de chaque emprunt concerné selon la méthode linéaire. Le solde non amorti est inclus aux frais reportés liés à la dette à long terme. La dette à long terme est présentée nette de ces frais reportés à l'état de la situation financière. Propriétés destinées à la revente Les propriétés destinées à la revente sont comptabilisées au moindre du coût et de la valeur de réalisation nette. actifs non financiers Les frais payés d avance représentent des débours effectués avant la fin de l exercice financier pour des services dont la Ville bénéficiera au cours des prochains exercices financiers. Ces frais seront imputés aux charges au moment où la Ville bénéficiera des services acquis. Les frais relatifs à la confection du rôle d'évaluation sont amortis linéairement sur 3 ans. S (2)

28 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE Modification de méthodes comptables S/O S (3)

29 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE Encaisse et placements affectés Montants affectés compris dans les actifs financiers suivants : Encaisse Placements temporaires Placements à long terme Note Débiteurs Taxes municipales Taxes-certificats de vente pour défaut de paiement des taxes Gouvernement du Québec et ses entreprises Gouvernement du Canada et ses entreprises Organismes municipaux Cour municipale - débiteurs Montants des débiteurs affectés au remboursement de la dette à long terme Gouvernement du Québec et ses entreprises Organismes municipaux 3 tiers Provision pour créances douteuses déduite des débiteurs Note Prêts Prêts à un office d'habitation Prêts à un fonds d'investissement - Prêts du FLI - S Note Les prêts du FLI portent intérêt à des taux variant de 6,25 % à % ainsi qu'au taux préférentiel majoré de 3 %, sont encaissables par versements mensuels de 50 0 $ incluant capital et intérêts, et viennent à échéance entre mars 205 et décembre 209. Placements à long terme Placements à titre d'investissement placements Note Les placements à titre d'investissement sont constitués d'actions dans des sociétés privées et investis dans le cadre du Fonds local d'investissement. Les placements à long terme sont constitués d'obligations dont les taux d'intérêt varient de,5 % à 4,85 % et échéant de 205 à 2022 pour un coût de $ et d'actions canadiennes pour un coût 8-4

30 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE de $. Ces placements sont détenus dans la fiducie du fonds de gestion post-fermeture. S (2)

31 Code géographique 2523 NOTES COMPLÉMENTAIRES AUX ÉTATS FINANCIERS CONSOLIDÉS EXERCICE TERMINÉ LE 3 DÉCEMBRE Avantages sociaux futurs Actif (passif) au titre des avantages sociaux futurs Actif (passif) des régimes à prestations déterminées capitalisés Passif des régimes à prestations déterminées non capitalisés ( ( ) ) ( ) ( ( ) ) ( ) Charge de l'exercice Régimes à prestations déterminées capitalisés Régimes à prestations déterminées non capitalisés Régimes à cotisations déterminées régimes (REER et autres) Régimes de retraite des élus municipaux Se référer à la section " renseignements complémentaires" pour plus de détails. 9. actifs financiers Propriétés destinées à la revente (note 6) Note Emprunts temporaires La Ville dispose d'un emprunt bancaire d'un montant autorisé de $, portant intérêt au taux préférentiel diminué de 0,5 % et venant à échéance le 3 décembre La Régie dispose de deux marges de crédit autorisées aux montants de $ et de $, portant respectivement intérêt au taux préférentiel majoré de 0,5 % et au taux préférentiel. Le CLD dispose d'une marge de crédit d'un montant autorisé de $, portant intérêt au taux préférentiel majoré de 3,5 %.. Créditeurs et charges à payer Fournisseurs Salaires et avantages sociaux Dépôts et retenues de garantie Provision pour contestations d'évaluation Activités de fermeture et d'après-fermeture des sites d'enfouissement Intérêts courus Note Passif au titre des activités de fermeture et d'après-fermeture des sites d'enfouissement Conformément à la convention de fiducie intervenue le 4 juillet 998 et selon les exigences précisées à la «condition 2» du décret numéro 0-98 adopté par le gouvernement du Québec en date du 2 mai 998 et modifié par le décret numéro du 5 décembre 200, la Régie s'est engagée à mettre en oeuvre un programme de surveillance S

Rapport financier 2011 consolidé

Rapport financier 2011 consolidé Exercice terminé le 31 décembre Nom : Shawinigan Code géographique : 36033 Type d'organisme municipal : Municipalité locale Rapport du trésorier ou du secrétaire-trésorier

Rapport financier 2011 consolidé Exercice terminé le 31 décembre Nom : Shawinigan Code géographique : 36033 Type d'organisme municipal : Municipalité locale Rapport du trésorier ou du secrétaire-trésorier

Rapport financier 2013 consolidé

Rapport financier 203 consolidé Exercice terminé le 3 décembre Nom : Saguenay Code géographique : 94068 Type d'organisme municipal : Municipalité locale Attestation du trésorier ou du secrétaire-trésorier

Rapport financier 203 consolidé Exercice terminé le 3 décembre Nom : Saguenay Code géographique : 94068 Type d'organisme municipal : Municipalité locale Attestation du trésorier ou du secrétaire-trésorier

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

ASSOCIATION CANADIENNE D'AVIRON AMATEUR

États financiers Note: Les états financiers (en anglais fournis par nos commissaires aux comptes) ont été traduites par Rowing Canada Aviron pour le bénéfice de nos membres. The Financial Statements (provided

États financiers Note: Les états financiers (en anglais fournis par nos commissaires aux comptes) ont été traduites par Rowing Canada Aviron pour le bénéfice de nos membres. The Financial Statements (provided

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

RAPPORT FINANCIER 2008

RAPPORT FINANCIER 2008 Exercice terminé le 31 décembre Type d'organisme municipal : Municipalité locale Code géographique : 58007 Code : 01 Nom officiel : Brossard TABLE DES MATIÈRES PAGE Membres du conseil

RAPPORT FINANCIER 2008 Exercice terminé le 31 décembre Type d'organisme municipal : Municipalité locale Code géographique : 58007 Code : 01 Nom officiel : Brossard TABLE DES MATIÈRES PAGE Membres du conseil

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

HÉMA-QUÉBEC ÉTATS FINANCIERS

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

L'INSTITUT NATIONAL CANADIEN POUR LES AVEUGLES

États financiers de L'INSTITUT NATIONAL CANADIEN POUR LES AVEUGLES KPMG s.r.l./s.e.n.c.r.l. Comptables agréés Yonge Corporate Centre 4100, rue Yonge, Bureau 200 Toronto (Ontario) M2P 2H3 Canada Téléphone

États financiers de L'INSTITUT NATIONAL CANADIEN POUR LES AVEUGLES KPMG s.r.l./s.e.n.c.r.l. Comptables agréés Yonge Corporate Centre 4100, rue Yonge, Bureau 200 Toronto (Ontario) M2P 2H3 Canada Téléphone

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés. Aux 31 octobre 2011 et 2010

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

La Fraternité des Indiens du Canada

États financiers consolidés de La Fraternité des Indiens du Canada 31 mars 2015 31 mars 2015 Table des matières Rapport de l'auditeur indépendant... 1-2 État consolidé des revenus et des dépenses... 3

États financiers consolidés de La Fraternité des Indiens du Canada 31 mars 2015 31 mars 2015 Table des matières Rapport de l'auditeur indépendant... 1-2 État consolidé des revenus et des dépenses... 3

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée»)

") ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES AU 31 DÉCEMBRE 2013 RAPPORT DE LA DIRECTION La direction de la Société est responsable de la préparation et de l intégrité des états financiers présentés dans son rapport annuel.

ETATS FINANCIERS CONSOLIDES AU 31 DÉCEMBRE 2013 RAPPORT DE LA DIRECTION La direction de la Société est responsable de la préparation et de l intégrité des états financiers présentés dans son rapport annuel.

États financiers consolidés

États financiers consolidés Pour l exercice terminé le 28 décembre 2013 Responsabilité de la direction à l égard des états financiers Pour les exercices terminés le 28 décembre 2013 et le 29 décembre 2012

États financiers consolidés Pour l exercice terminé le 28 décembre 2013 Responsabilité de la direction à l égard des états financiers Pour les exercices terminés le 28 décembre 2013 et le 29 décembre 2012

FONDS DES MÉDIAS DU CANADA

États financiers du FONDS DES MÉDIAS DU CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers du FONDS DES MÉDIAS DU CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

www.fondsftq.com ÉTATS FINANCIERS AU X 3 1 M A I 2 0 1 1 E T 2 0 1 0

www.fondsftq.com ÉTATS FINANCIERS AU X 3 1 M A I 2 0 1 1 E T 2 0 1 0 RAPPORT DES AUDITEURS INDÉPENDANTS À l intention des actionnaires du Fonds de solidarité des travailleurs du Québec (F.T.Q.) Nous avons

www.fondsftq.com ÉTATS FINANCIERS AU X 3 1 M A I 2 0 1 1 E T 2 0 1 0 RAPPORT DES AUDITEURS INDÉPENDANTS À l intention des actionnaires du Fonds de solidarité des travailleurs du Québec (F.T.Q.) Nous avons

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

ÉTATS FINANCIERS CONSOLIDÉS AU 31 DÉCEMBRE 2013 CAISSE CENTRALE DESJARDINS TABLE DES MATIÈRES Rapport annuel de la commission de vérification... 57 Responsabilité de la direction à l égard de l information

CLUB SOCIAL DE LA SOCIÉTÉ DE L'ASSURANCE AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012

INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012") AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

Rapport de l auditeur indépendant

1 Rapport de l auditeur indépendant Aux administrateurs de Aéroport de Québec inc. Nous avons effectué l audit des états financiers ci-joints de Aéroport de Québec inc. qui comprennent l état de la situation

1 Rapport de l auditeur indépendant Aux administrateurs de Aéroport de Québec inc. Nous avons effectué l audit des états financiers ci-joints de Aéroport de Québec inc. qui comprennent l état de la situation

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

États financiers consolidés du GROUPE CGI INC. Pour les exercices clos les 30 septembre 2013 et 2012

États financiers consolidés du GROUPE CGI INC. Rapports de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION D INFORMATION FINANCIÈRE

États financiers consolidés du GROUPE CGI INC. Rapports de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION D INFORMATION FINANCIÈRE

Condition féminine Canada Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Caisse populaire Desjardins de Brome-Missisquoi

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

RAPPORT FINANCIER 2001

RAPPORT FINANCIER 2001 Exercice terminé le 31 décembre Municipalité locale 01 Nom officiel : Pierrefonds MRC ou communauté : TABLE DES MATIÈRES PAGE RAPPORTS Rapport du trésorier ou du secrétaire-trésorier

RAPPORT FINANCIER 2001 Exercice terminé le 31 décembre Municipalité locale 01 Nom officiel : Pierrefonds MRC ou communauté : TABLE DES MATIÈRES PAGE RAPPORTS Rapport du trésorier ou du secrétaire-trésorier

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Le Conseil canadien des consultants en immigration du Canada États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011

au 30 juin 2011") Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

RAPPORT FINANCIER CONSOLIDÉ

RAPPORT FINANCIER CONSOLIDÉ 2013 1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE (1 de 2) 31 décembre 31 décembre 2013 2012 ACTIFS FINANCIERS Encaisse 5 539 317 1 826 494 Débiteurs 10 785 902 16 652 137 Prêts

RAPPORT FINANCIER CONSOLIDÉ 2013 1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE (1 de 2) 31 décembre 31 décembre 2013 2012 ACTIFS FINANCIERS Encaisse 5 539 317 1 826 494 Débiteurs 10 785 902 16 652 137 Prêts

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FAIRFAX INDIA HOLDINGS CORPORATION

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

New Millennium Iron Corp. États financiers consolidés au 31 décembre 2012

New Millennium Iron Corp. États financiers consolidés au 31 décembre 2012 Rapport de l'auditeur indépendant 2-3 États financiers États consolidés de la situation financière 4 États consolidés du résultat

New Millennium Iron Corp. États financiers consolidés au 31 décembre 2012 Rapport de l'auditeur indépendant 2-3 États financiers États consolidés de la situation financière 4 États consolidés du résultat

Rapport de la direction. Rapport des vérificateurs

États financiers consolidés au 30 novembre Rapport de la direction Relativement aux états financiers consolidés Les états financiers consolidés de Quincaillerie Richelieu Ltée (la «Société») ainsi que

États financiers consolidés au 30 novembre Rapport de la direction Relativement aux états financiers consolidés Les états financiers consolidés de Quincaillerie Richelieu Ltée (la «Société») ainsi que

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

COMPTES CONSOLIDÉS EN NORMES IAS/IFRS SAHAM Assurance Maroc au 31 décembre 2014

COMPTES CONSOLIDÉS EN NORMES IAS/IFRS SAHAM Assurance au 31 décembre 014 État de la Situation Financière IFRS au 31 décembre 014 et 013 État de résultat net et autres éléments du résultat golbal - IFRS

COMPTES CONSOLIDÉS EN NORMES IAS/IFRS SAHAM Assurance au 31 décembre 014 État de la Situation Financière IFRS au 31 décembre 014 et 013 État de résultat net et autres éléments du résultat golbal - IFRS

ÉTATS FINANCIERS CONSOLIDÉS VÉRIFIÉS. Exercices terminés les 31 décembre 2013 et 2012

ÉTATS FINANCIERS CONSOLIDÉS VÉRIFIÉS Exercices terminés les 31 décembre 2013 et 2012 1 RAPPORT DE LA DIRECTION Les états financiers consolidés ci-joints d'aimia Inc., dont la responsabilité incombe à la

ÉTATS FINANCIERS CONSOLIDÉS VÉRIFIÉS Exercices terminés les 31 décembre 2013 et 2012 1 RAPPORT DE LA DIRECTION Les états financiers consolidés ci-joints d'aimia Inc., dont la responsabilité incombe à la

Caisse du Régime de retraite des cadres de la Ville de Québec. États financiers 31 décembre 2007

Caisse du Régime de retraite des cadres de la Ville de Québec États financiers Le 26 mai 2008 PricewaterhouseCoopers LLP/s.r.l./s.e.n.c.r.l. Comptables agréés Place de la Cité, Tour Cominar 2640, boulevard

Caisse du Régime de retraite des cadres de la Ville de Québec États financiers Le 26 mai 2008 PricewaterhouseCoopers LLP/s.r.l./s.e.n.c.r.l. Comptables agréés Place de la Cité, Tour Cominar 2640, boulevard

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

États financiers consolidés du GROUPE CGI INC.

États financiers consolidés du Pour les exercices clos les 30 septembre 2011 et 2010 Rapport de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION

États financiers consolidés du Pour les exercices clos les 30 septembre 2011 et 2010 Rapport de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION

CORPORATION MINIÈRE OSISKO.... États financiers consolidés

CORPORATION MINIÈRE OSISKO.................. États financiers consolidés Pour les exercices terminés les 31 décembre 2013 et 2012 Le 18 mars 2014 Rapport de l auditeur indépendant Aux actionnaires de Corporation

CORPORATION MINIÈRE OSISKO.................. États financiers consolidés Pour les exercices terminés les 31 décembre 2013 et 2012 Le 18 mars 2014 Rapport de l auditeur indépendant Aux actionnaires de Corporation

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Société Financière Manuvie

Société Financière Manuvie États financiers consolidés Pour l exercice terminé le 31 décembre 2008 - MODIFIÉS États financiers consolidés TABLE DES MATIÈRES 3. Responsabilité en matière d information financière

Société Financière Manuvie États financiers consolidés Pour l exercice terminé le 31 décembre 2008 - MODIFIÉS États financiers consolidés TABLE DES MATIÈRES 3. Responsabilité en matière d information financière

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Exercices terminés les 31 mai 2009 et 2008. États financiers consolidés

Exercices terminés les 31 mai 2009 et 2008 États financiers 27 Rapport de la direction aux actionnaires de 5N Plus inc. Les ci-joints sont la responsabilité de la direction de 5N Plus inc. et ont été

Exercices terminés les 31 mai 2009 et 2008 États financiers 27 Rapport de la direction aux actionnaires de 5N Plus inc. Les ci-joints sont la responsabilité de la direction de 5N Plus inc. et ont été

Rapport financier semestriel. Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

2014 Rapport Annuel. Informations financières Etats financiers consolidés IFRS. au 31 décembre 2014

2014 Rapport Annuel Informations financières Etats financiers consolidés IFRS au 31 décembre 2014 Etats financiers consolidés IFRS au 31 décembre 2014 Luxempart S.A. 1 Sommaire Etats financiers consolidés

2014 Rapport Annuel Informations financières Etats financiers consolidés IFRS au 31 décembre 2014 Etats financiers consolidés IFRS au 31 décembre 2014 Luxempart S.A. 1 Sommaire Etats financiers consolidés

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

pour le trimestre qui a pris fin le 30 juin 2014

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ TABLE DES MATIÈRES GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL.

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL Introduction Module 1 Contrôle de la qualité et documentation Module 2 Acceptation de

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL Introduction Module 1 Contrôle de la qualité et documentation Module 2 Acceptation de

Norme comptable internationale 19 Avantages du personnel

Norme comptable internationale 19 Avantages du personnel Objectif 1 L objectif de la présente norme est de prescrire le traitement comptable des avantages du personnel et les informations à fournir à leur

Norme comptable internationale 19 Avantages du personnel Objectif 1 L objectif de la présente norme est de prescrire le traitement comptable des avantages du personnel et les informations à fournir à leur

VEOLIA ENVIRONNEMENT - Etats financiers consolidés au 31 décembre 2013 Etats financiers consolidés Au 31 décembre 2013

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

COMPTE DU RÉGIME DE PENSION DE LA GENDARMERIE ROYALE DU CANADA. Comptables agréés Toronto (Ontario) Le 29 avril 2005