|

|

|

- Gilles Bouffard

- il y a 8 ans

- Total affichages :

Transcription

1

2

3

4

5

6

7

8

9

10

11 Règles et méthodes comptables : Notes aux états financiers au 31 décembre 2007 A. Présentation d enda inter-arabe : Fondée en 1990 en Tunisie sous forme d'organisation non gouvernementale internationale de développement à but non lucratif, enda inter-arabe propose depuis 1995 des services de microcrédit. Son objectif, commun à tous les membres de la famille enda-ia tiers-monde, est de lutter contre la pauvreté et l'exclusion. enda-ia poursuit cet objectif en appuyant les personnes démunies, et notamment les femmes, à développer des activités génératrices de revenus en leur proposant des services financiers et d'autres services tels que la formation ou l'appui à la commercialisation enda-ia est administrée par un Conseil composé de cinq membres aux compétences et expériences diverses. La Direction Générale est représentée par les deux co-fondateurs, respectivement Directeur Exécutif et Secrétaire Général. enda-ia est en phase d'amélioration de son système de gouvernance et de renforcement de son Conseil. enda-ia s engage à : Servir les micro-entrepreneurs avec respect et professionnalisme Donner la priorité aux femmes Faire preuve d engagement et de solidarité Être honnête, crédible et transparente dans toutes ses actions Offrir des services innovants et de qualité Respecter l'environnement et lutter contre toute forme de gaspillage enda-ia opère dans les principales villes du pays, l'objectif étant de fournir un accès au micro crédit non seulement dans les zones urbaines et périurbaines défavorisés, mais également, et dès 2007, dans les zones rurales. En 2007, enda-ia a ouvert 12 nouvelles antennes pour un nombre total de 41, situées dans/touchant 20 des 24 gouvernorats du pays. Au cours de l'année 2007, la croissance d'enda-ia s'est accompagnée d'une forte augmentation de l'effectif qui a atteint 287 personnes répartis entre 67 au siège et 220 sur le terrain. enda-ia compte clients actifs fin 2007 (dont nouveaux), les femmes restant la cible privilégiée (80% des clients actifs fin 2007). Dynamiques et rigoureuses, elles ont en effet l'objectif premier d'offrir à leurs enfants un meilleur départ dans la vie qu'elles n'ont connu. En fin 2007, suite à un atelier de réflexion stratégique, la vision et mission de l institution ont été revues et aménagées comme suit: B. Mission : Contribuer à l amélioration des revenus et de la qualité de vie du Tunisien à travers des systèmes financiers inclusifs par le biais d une institution pionnière offrant des services innovants, socialement responsables et engagés pour l environnement. C. Présentation des comptes et principes comptables : Les états financiers d enda inter-arabe sont établis conformément aux principes du nouveau système comptable tunisien 1997 et sont exprimés en Dinars tunisiens. Page 11

12 enda inter-arabe applique les normes comptables tunisiennes relatives au micro crédit, à savoir les normes 32, 33 et 34, telles qu elles ont été prévues par l arrêté du ministre des finances du 26 novembre 2001, applicables à partir du 1 er janvier Le compte de résultat est présenté selon la méthode autorisée telle que stipulée par la norme tunisienne 32 relatives aux associations autorisées à octroyer des micros crédits. Ainsi le principe comptable de prudence, le principe de la non compensation entre les éléments de l actif et du passif ainsi que la non compensation entre les charges et les produits, ont été respectés. Les retraitements extra comptables sont opérés sur les états de synthèse pour des réajustements au titre de l'inflation sur les fonds propres de l'institution et sur les immobilisations corporelles. o Règles de prise en compte des produits : Les intérêts, les produits assimilés et les commissions sont pris en compte dans le résultat du 31/12/2007 pour leurs montants se rapportant à la période allant du 1/1/2007 au 31/12/2007. Les produits courus et non échus au 31/12/2007 sont inclus dans le résultat de la dite période. o Règles de prise en compte des charges : Les charges du personnel, les charges de financement ainsi que toutes autres charges assimilées relative à l exercice sont prises en compte dans le résultat, par contre les charges relatives aux exercices futurs décaissées au cours de l exercice 2007, ne sont pas comptabilisées en tant que charges de l exercice et sont portées au bilan en compte de régularisation actif. o Règles de comptabilisation des subventions d investissement : Les subventions d investissement sont enregistrées au niveau des capitaux propres tel qu il a été stipulé par la norme comptable tunisienne NC05. La reprise sur les subventions d investissements s effectue sur la même durée et au même rythme que l amortissement de l immobilisation acquise ou créée par le biais de la subvention. En 2007, enda a reçu une subvention pour le développement et l amélioration du logiciel de gestion de crédit «Mifos», prévu d être implémenté au cours du deuxième semestre Les charges, représentant les honoraires payés à la société Oxia, chargée du développement et de l implémentation du dit logiciel, ont été comptabilisées dans le compte «immobilisations en cours». A la fin de l opération et après le déploiement final de Mifos, tous les coûts supportés seront transférés dans un compte «immobilisation», et enda procédera à l amortissement des subventions reçues. o Règles de comptabilisation des subventions d exploitation : Les subventions d exploitation reçues au cours de l exercice sont enregistrées au niveau du compte résultat. Ces subventions sont destinées à couvrir des charges engagées au cours de l exercice. Elles ont couvert essentiellement des charges salariales relatives à quelques contrats de travail (Voir Note SV1) ainsi que des charges relatives aux frais de formation. o Immobilisations corporelles et incorporelles : Les immobilisations corporelles sont comptabilisées à leurs coûts d acquisition, toutes taxes incluses. Les amortissements sont calculés sur la durée de vie estimée des immobilisations, en respectant la règle du prorata temporis, selon les taux suivants : - Agencements, Aménagements et Installations 20% Page 12

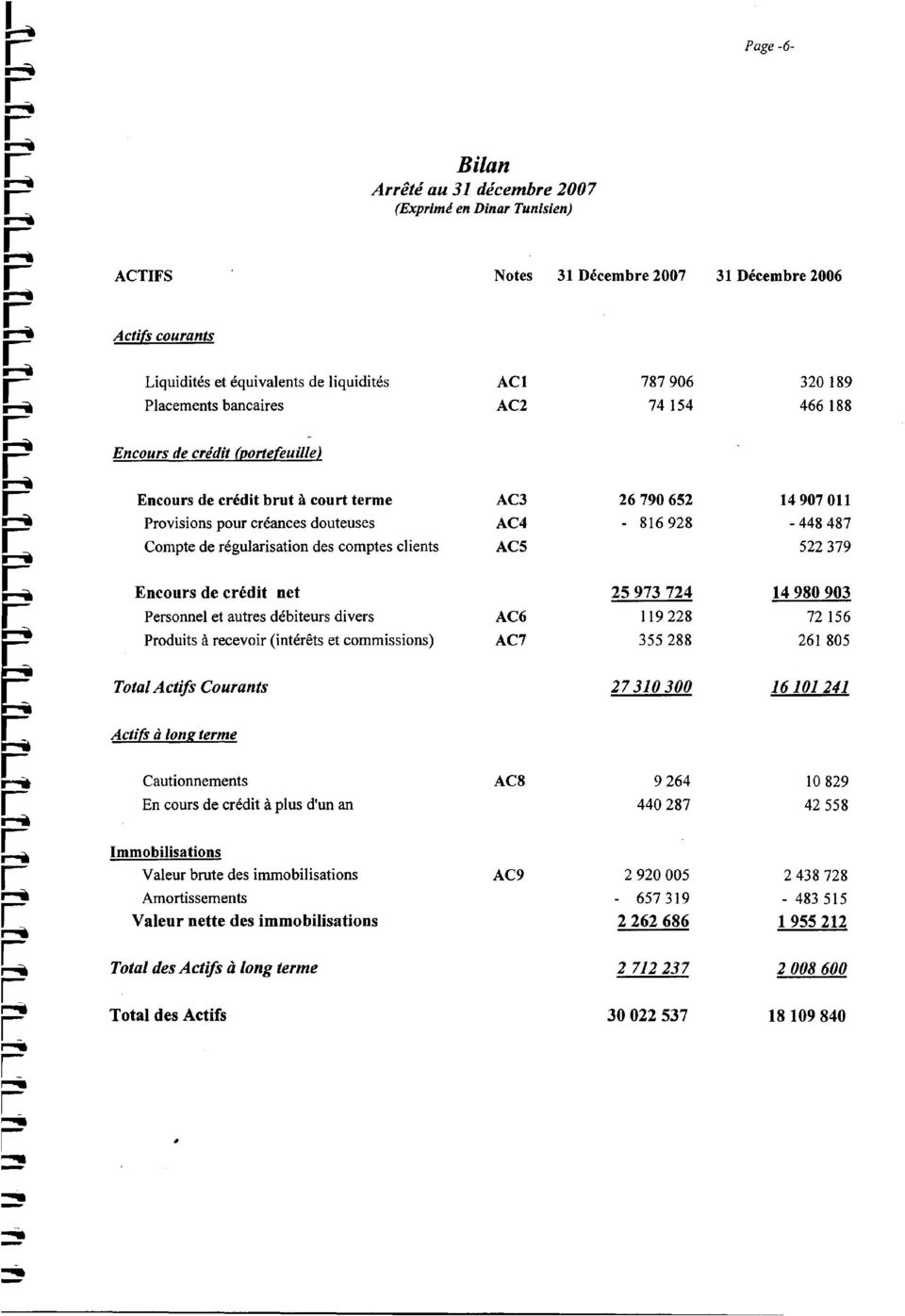

13 - Matériel de Transport 20% - Matériel et outillage 20% - Mobilier et Matériel de bureau 20% - Matériel informatique 33% - Logiciels 33% - Terrain Non amortissable - Bâtiments 5% D. Présentation du système comptable : Le système comptable se présente actuellement ainsi : a. Le traitement comptable se fait sur un logiciel de comptabilité acquis auprès de SIGMA, un fournisseur local. Le logiciel permet le traitement analytique de l information financière. Le logiciel permet également l établissement des flux de trésorerie selon la méthode de référence, tel que stipulé par les normes tunisiennes en vigueur. b. Les pièces comptables sont traitées manuellement par les préposés comptables. c. Le traitement informatique actuellement en place assure : - La tenue du grand livre des comptes - L établissement de la balance des comptes Par ailleurs la gestion des crédits est assurée séparément par un logiciel de gestion des crédit (MIS) développé par FATEN-Palestine qui utilise une base de donnée MS SQL et une interface MS Access. Notes relatives au Bilan : I. Actifs courants : Note AC1 : Liquidités et équivalents de liquidités : A l exercice clos au 31 décembre 2007, les liquidités et équivalents de liquidités s élèvent à Dinars, répartis comme suit : Comptes de trésorerie Au 31/12/2007 Au 31/12/2006 Banque de l Habitat (comptes en devises) (i) Banque de l Habitat (compte de fonctionnement en DT) : Banque de l Habitat (Compte fonds prêts en DT) Union internationale de Banque (Compte fonds prêts en DT) Banque de Tunisie (Compte fonds prêts en DT) Banque Nationale Agricole (Compte fonds prêts en DT) Arab Tunisian Bank (Compte fonds prêts en DT) Banque Internationale Arabe de Tunisie (Compte fonds prêts en DT) Attijari Bank (Compte fonds prêts en DT) Caisse centrale du siège Caisses portefeuilles des antennes Petites caisses des antennes Total Page 13

14 (i) enda détient des comptes en devises valorisés au 31 décembre 2007 au taux du jour communiqué par la banque centrale de Tunisie. Les mouvements de ces comptes sont comptabilisés en Dinars en tenant compte des fluctuations des cours de change en termes de gain et de perte de change. Le ratio de liquidité immédiate ou relative au 31 décembre 2007 rapporté à l actif courant et tenant compte des placements est de 6.91%, ce qui permet à l institution de faire face à ses exigences immédiates. Le tableau suivant montre les montants en devises et leurs conversions en Dinars Tunisiens, au 31 décembre 2007 : Libellé Valeur en Valeur en DT Devises Banque de l Habitat (compte professionnel en Euros) : Banque de l Habitat (compte professionnel en $ USD) : Banque de l Habitat (Compte FEM en Euros) Total Note AC2 : Placements bancaires : Dans un souci d optimiser la gestion de la trésorerie et de rentabiliser ses avoirs, en devises et en monnaie locale, plusieurs opérations de placements ont été effectuées au cours de l exercice Ainsi le compte «Placements courants» présente un solde au 31 décembre 2007 s élevant à DT qui se détaille comme suit : Placements en devises : Banque Montant en Montant en Date Echéance Taux Revenus devises DT d opération escomptés BH $ /12/ /01/ % $ Titres SICAV : Banque Nb Titres Montant en DT Date d opération BH /7/2007 Note AC3 : Encours de crédit brut à court terme : Le portefeuille brut à moins d un an des micro-crédits octroyés s élève au 31 décembre 2007 à DT, qui se détaille comme suit : Au 31/12/2007 Au 31/12/2006 Encours de crédit courant Encours de crédit à risque Encours de crédit brut Encours de crédit à plus d un an Encours de crédit à court terme Page 14

15 L encours de crédit à long terme s élève au 31 décembre 2007 à DT, il s agit des crédits octroyés aux micro-entrepreneurs et dont la maturité dépasse une année. L encours global de crédit réparti par type de produit, au 31 décembre 2007, se détaille comme suit : Libellé Au 31/12/2007 Au 31/12/2006 Prêts individuels «Fardi» Prêts Groupes solidaires «Majmouaa» Prêts Parallèles «solfa & forca» Prêts d Investissements «Istithmar» Prêts «Elevage» Total PRETS PARALLELES 7% PRETS ISTITHMAR 0,11% PRETS ELEVAGE 2% PRETS GROUPES SOLIDAIRES 32% PRETS INDIVIDUELS 59% L encours de crédit en retard est réparti chronologiquement, selon la balance âgée comme suit : Age Au 31/12/2007 Au 31/12/ à 30 jours DT 31 à 60 jours DT 61 à 90 jours DT 91 à 180 jours DT > 180 jours DT Total DT Page 15

16 Encours de crédit en retard >1 jour par zone géographique : Zones Montant en DT Nombre de prêts Sidi Hessine Ariana-Borj Louzir Jerba Douar Hicher Medina Béja Tadhamen Sidi-Bouzid Jendouba Ben Arous Kasserine Omrane Zouhour Hrairia Bir Lahfay Siliana Kabaria Msaken Oued Ellil Kairouan Sousse Nabeul Mhamdia/Fouchana Gafsa Sfax Mnihla Jbeniana Bizerte Marsa El Kef Tebourba Total Encours de crédit à risque par secteur d activité Secteur Montant en DT Nombre de prêts Artisanat Commerce Elevage Production Services Total Page 16

17 Encours de crédit à risque par sexe : Sexe Montant en DT Nombre de prêts Hommes Femmes Total Le processus de recouvrement des retards de paiement se déclenche le jour même de la date de l échéance. Ainsi les retards de paiement sont collectés à partir du moment où une échéance est due et non remboursée (retard de 1 jour). Note AC4 : Provisions pour créances douteuses : En tenant compte de l environnement socio économique dans lequel elle évolue et des garanties reçues de la part de ses clients, enda applique un taux de provisionnement de 3% sur l'encours brut de crédit. Enda passe, mensuellement, en pertes tous les prêts accusant un retard supérie ur ou égal à 180 jours calculé à partir de la date du dernier paiement. Au cours de l exercice 2007 il y a eu 391 prêts totalement provisionnés ayant été passés en pertes et ce pour un montant de DT. Le tableau suivant met en exergue les variations des provisions pour créances douteuses : Libellé Au 31/12/2007 Au 31/12/2006 Provisions pour créances douteuses Dotations aux provisions de l exercice Reprises sur provisions de l exercice (13 431) (9 352) Prêts passés en perte (87 523) (40 521) Conformément aux procédures et politiques internes, enda passe en perte s le reliquat des prêts actifs des clients décédés, et une indemnité de 500 DT est servie à la famille du client décédé payable sur présentation de l acte de décès dudit client. Le montant des indemnités servies à la clôture de l exercice 2007 est de DT ; le montant des prêts radiés pour cause de décès s élève à DT. Note AC5 : Compte de régularisation clients : Au cours de l exercice 2006, enda a changé de méthode de calcul des intérêts sur les crédits octroyés aux micro entrepreneurs, en adoptant la méthode du calcul dégressif au lieu du calcul linéaire. Le résultat de ce changement de méthode figure séparément, au niveau du compte de régularisation des comptes clients afin d assurer le suivi de sa résorption au cours de l exercice La résorption de l encours retraité à la clôture de l exercice 2007 a été entièrement effectuée. Solde au 31/12/2006 Résorption courant 2007 Solde au 31/12/ Note AC6 : Personnel et autres comptes débiteurs : Cette rubrique s'élève au bilan à DT au 31/12/2007 et se détaille comme suit : Page 17

18 Libellé Au 31/12/2007 Au 31/12/2006 i. Fournisseurs -Avances et acomptes ii. Personnel - Avances et acomptes (1) iii. Assurances au personnel iv. Débiteurs, créditeurs Divers v. Remboursements en instance d affectation vi. Alimentations des caisses en route (2) Compte d attente à régulariser vii. Produits à recevoir viii. Charges comptabilisées d'avance (3) Total ) Personnel - Avances et acomptes : Le solde des comptes «avances et acomptes sur salaires» s élève à DT et se détaille comme suit : o Avances au personnel : o Avances/Bourses SIVP 1 au personnel o Prêts au personnel 456 DT DT DT L octroi de prêts au personnel est conditionné par l ancienneté du demandeur, le montant, l urgence et le motif du prêt. Par ailleurs, les procédures et politiques mises en place excluent de leur champ d application, l octroi d un prêt à la Direction générale et aux membres du conseil d administration. Au 31/12/2007, le montant des prêts accordés au personnel s élève à : DT. Il s agit de prêts à court terme. Le solde au 31/12/2007 s élève à DT et se détaille comme suit : Au 31/12/2006 Prêts accordés 2007 Remboursement de 2007 Solde au 31/12/2007 Personnel de terrain Personnel du siège Total ) Il s agit des alimentations de petites caisses effectuées au 31 Décembre 2007 et qui ont été constatées au niveau du bordereau de caisse après le 31 décembre Ces alimentations ont été effectuées par le biais de virements bancaires. 3) Charges comptabilisées d avance : Les charges comptabilisées d avance se composent essentiellement des loyers des antennes payés à l avance ainsi que des montants des différentes primes d assurance et redevances ADSL relatives à l exercice Loyers : DT 1 En se référant à la législation du travail, notamment en matière de recrutement des nouveaux diplômés éligibles à la formule SIVP (stage d insertion à la vie professionnelle), enda s est dotée d un important potentiel humain, qui répond à ce critère Page 18

29 649 17 459 Total 119 228 72 156 1) Personnel - Avances et acomptes : Le solde des comptes «avances et acomptes sur salaires» s élève à 82 501 DT et se détaille")

19 Primes d assurances : Redevances ADSL et Internet : DT DT Les loyers payés d avance, se détaillent comme suit : Antennes Loyers Au 31/12/2007 Oued Ellil Janvier Douar Hichier Janvier Févr Ariana Janvier Tebourba Janvier Zouhour Année Medina 1 Trimestre Kram 1 Trimestre La Marsa 1 Trimestre Ben Arous Janvier-Fevrier-Mars Avril Kabaria Janvier Nabeul Janvier- Février Tozeur Janvier Sousse Janvier- Février Akouda Janvier Février Ksibet El mediouni 1Trimestre Sidi Bouzid Janvier Sfax Janvier Février Jebeniana Janvier Février Siliana Janvier Février Kef Janvier Tajerouine Janvier Février Bargou Janvier -Juillet Total Note AC7 : Produits à recevoir : Le total des produits à recevoir comptabilisé au 31 Décembre 2007 s élève à DT. Les prêts accusant un retard supérieur à 90 jours sont considérés comme improductifs et les intérêts générés par ces prêts cessent d être comptabilisés. La totalité des intérêts générés par ces prêts en retard sont déduits des produits à recevoir. II. Actifs à long terme : Note AC8 : Cautionnements : Ce compte regroupe les cautions sur loyers des antennes ainsi que les consignations de bouteilles de gaz. Le compte «dépôts et cautionnements» se détaille comme suit : Page 19

20 Libellé Au 31/12/2007 Au 31/12/2006 Caution loyer antenne Hrairia Caution loyer antenne Ettadhamen Caution loyer antenne Oued Ellil Caution loyer antenne Médina Caution loyer antenne Kabaria Caution loyer antenne Mhamdia Caution loyer antenne Ariana Caution loyer antenne Ben Arous Caution loyer antenne Gafsa Caution loyer antenne Sousse Caution loyer antenne Jendouba Caution loyer antenne Sidi Bouzid Caution loyer antenne Tadhamen Caution Loyer Kabaria Caution antenne Omrane Caution Loyer Business Center Caution loyer Gabes Caution Loyer antenne Sfax Caution loyer Tebourba Caution loyer Béja Caution loyer Siliana Caution loyer logement du superviseur Siliana Caution loyer Kef Caution loyer Grombalia Caution loyer Bir Lehfey Caution loyer Msaken Caution loyer Douar Hicher Caution loyer logement du superviseur Tozeur Caution loyer le Kram Caution loyer la Marsa Caution bouteilles de Gaz Restitution Caution Loyer Kabaria (Ancien local) (520) (520) Caution Loyer Siège (1 800) Total Note AC9 : Immobilisations La valeur brute des immobilisations au 31/12/2007 se présente comme suit: - Valeur brute des immobilisations corporelles et incorporelles au 31/12/2007: Valeur brute des immobilisations en cours au 31/12/2007 : (Logiciel en cours de développement) Valeur brute des immobilisations au 31/12/2007 : Page 20

21 Le tableau de variation des immobilisations au 31/12/2007 se présente comme suit : Libellés V.BRUTE ACQUI.2007 Cession de l'exercice V.BRUTE AMORT. Antérieur Dotation de l'exercice Reprises AMORT Cumulés V.C.N Logiciels Site Web Meubles de bureaux Matériel de transport Agencements., Aménagements et Installations Matériel informatique Matériel formation prof Matériel de Audio Visuel Equipements de cuisines Equipements élect.& électron Matériel acquis par adjudication Agencements., Aménagements et Installations du terrain Dépôt de marque Acquisition Siège Ettahrir Agencement et Aménagement Siège Terrain TOTAUX Il est à noter que les charges engagées par enda pour l adaptation et l amélioration d un logiciel pour la gestion des crédits «Mifos», ont été enregistrées dans le compte immobilisation en cours, sachant que la date prévisionnelle pour la mise en exploitation de ce logiciel est prévue pour le deuxième semestre Il y a lieu de mentionner que le logiciel «Mifos» est un logiciel libre (Open source) mis à la disposition d enda gratuitement par Grameen foundation. Page 21

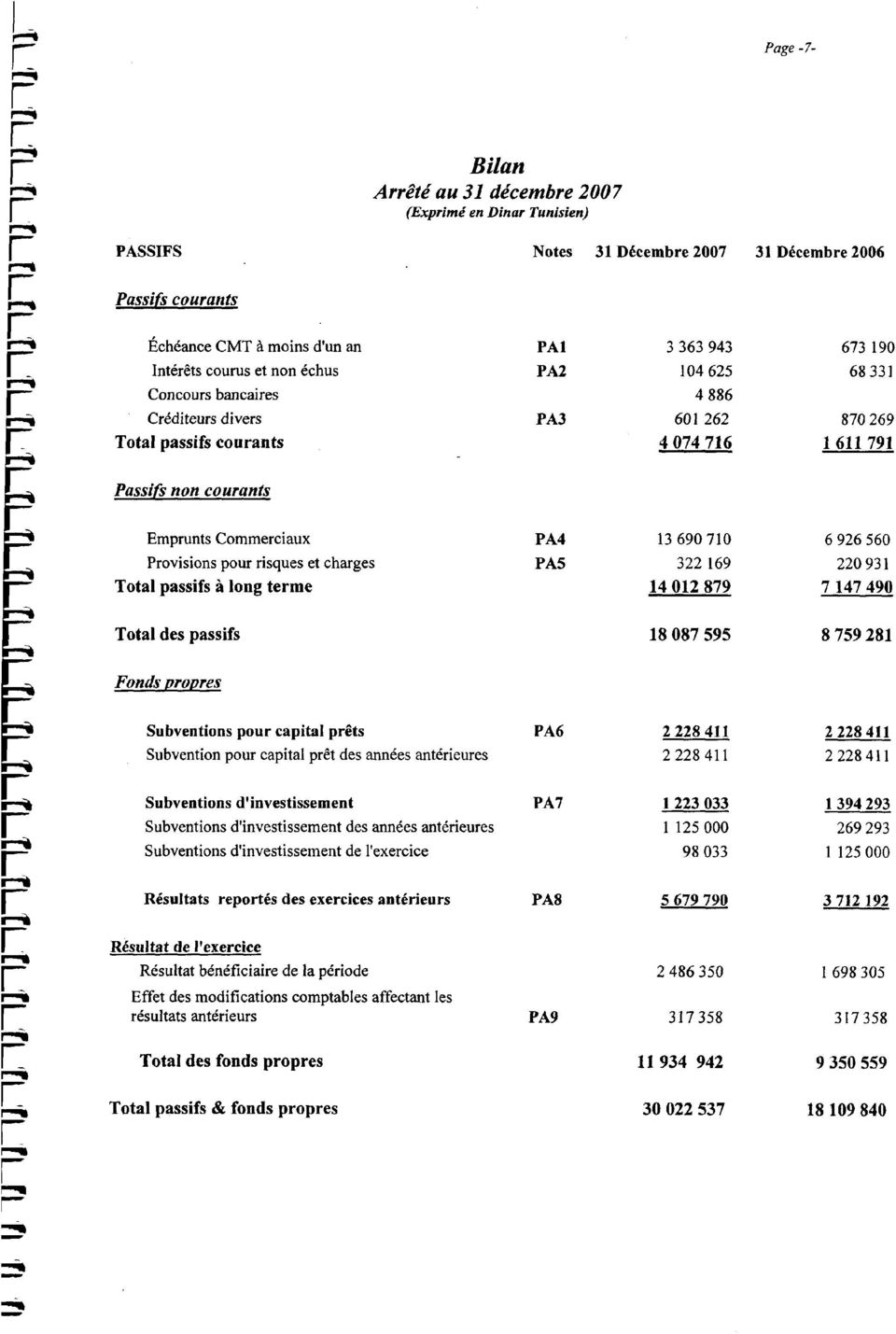

22 III. Passifs courants : Note PA1 : Échéances crédits à moins d'un an : Le montant des échéances à moins d'un an des crédits à moyen terme au 31/12/2007 s'élève à DT et il se détaille comme suit : Bailleurs : Echéances 2008 Au 31/12/2007 Au 31/12/2006 Union Internationale des Mars/Juin/Septembre/Décembre Banques (UIB) Arab Tunisian Bank Mars/Juin/Septembre/Décembre Attijari Bank Mars/Juin/Septembre/Décembre Banque Internationale Arabe Février/Mai/Aout/Novembre de Tunisie (BIAT) Banque de l Habitat (BH) Mars/Juin/Septembre/Décembre Banque Européenne Septembre d Investissement (BEI) Oikocredit Juin/Décembre Total Note PA2 : Intérêts courus et non échus : Le solde de ce compte s élève au 31 Décembre 2007 à DT et il se détaille comme suit : Libellé Au 31/12/2007 Au 31/12/2006 Arab Tunisian Bank (ATB) Banque Internationale Arabe de Tunisie (BIAT) Banque Européenne d Investissement (BEI) Banque de l Habitat (BH) Emprunt Oikocredit (Pays Bas) Commission de garantie Grameen Foundation USA Commission d engagement SFI Total Note PA3 : Créditeurs divers : Libellé Au 31/12/2007 Au 31/12/2006 i.fournisseurs et comptes rattachés : ii.personnel, charges à payer : iii.assurance Groupe iv.rémunérations dues au personnel v.etat, impôts et taxes à payer : vi.charges sociales à payer : vii.autres charges à payer : viii.autres créditeurs divers : Total Page 22

23 Le montant des charges à payer (ii et vii), s élève à : DT, et se répartit comme suit : 1. Honoraires audit externe : DT 2. Provisions pour congés payés DT 3. Primes au personnel DT 4. Consommation téléphone et électricité DT IV. Passifs non courants : Note PA4 : Emprunts commerciaux : Libellé Emprunts Débloqués Rembours. au 31/12/2007 Les emprunts contractés par enda au 31 Décembre 2007 sont présentés dans le tableau ci-dessous : Bailleurs Année Montant de l emprunt (en DT) Echéances à moins d un an au 31/12/2007 Montant débloqué (en DT) Durée (Année s) Solde au 31/12/2007 a) Banque de l'habitat b) Union Internationale des Banques c) Oikocredit d) Banque Européenne d Investissement e) Banque Internationale Arabe de Tunisie f) Arab Tunisian Bank g)attjari Bank Total Période de grâce Banque de l Habitat ans Banque de l Habitat (acquisition siège) ans Union Internationale des Banques mois Oikocredit ans Banque Européenne d Investissement EUR Banque Internationale Arabe de Tunisie Arab Tunisian Bank ans Attijarri Bank SociétéFinancière d Investissement ans Oikocredit ans 6 mois Banque Européenne d Investissement EUR 6 ans TOTAL Un fonds d investissement néerlandais Page 23

24 Les taux d intérêts appliqués aux emprunts contractés par enda, sont indexés sur le taux du marché monétaire qui est de 5.24% au 31 décembre Le taux du marché monétaire en Tunisie est relativement stable puisqu il n a pas subi une très grande variation durant les cinq dernières années (voir tableau de variation cidessous). Ainsi le risque du taux d intérêt est relativement faible. Pour les emprunts auprès des bailleurs de fonds étrangers, enda ne supporte aucun risque de change. L emprunt obtenu auprès de la Banque Européenne d Investissement a été débloqué en euros. Le taux de change Euro/Dinar, à la date de déblocage, sert de base de calcul pour le remboursement de l emprunt. Ainsi l échéancier est établi sur la base du montant de l emprunt en dinars tunisiens. Egalement, l emprunt consenti à Enda par Oikocredit, a été débloqué en dinars tunisiens et sera remboursé en dinars tunisiens. Note PA5 : Provisions pour risques et charges : Dans le cadre d une prévoyance sociale pour son personnel ayant au moins dix ans de service, enda a constitué au cours des exercices antérieurs une provision pour risques et charges s élevant à DT au 31 décembre 2007, et qui est calculée sur la base d un salaire brut par employé et par année de service. Par ailleurs, les provisions pour divers risques et charges s élèvent à DT. De ce fait, le compte provisions pour risques et charges se détaille comme suit : Libellé Montant Provisions pour risques et charges au 31/12/ Dotation pour indemnités de départ au 31/12/ Dotations aux provisions pour risques et charges Reprise sur provisions Total V. Subventions : Note PA6 : Subventions pour capital prêts des exercices antérieurs : Les subventions pour capital prêts des exercices antérieurs s'élèvent à DT et se décomposent comme suit : Libellé Origine Au 31/12/2007 Au 31/12/2006 Subvention CEE/CISS CEE Subvention MAFFE Tunisie Subvention IPADE Espagne Subvention EMAUS France Subvention INTERMON Espagne Subvention INTERMON- Espagne OXFAM/AECI Subvention ICCO/UE Pays-Bas Subvention AGFUND Arabie Saoudite Subvention de la Présidence de Tunisie la République Total Page 24

25 Note PA7 : Subventions d'investissements : Subventions d'investissements Au 31/12/2007 Au 31/12/2006 a) Subvention d'investissement des exercices antérieurs b) Subventions d'investissement de l'exercice Total a) Au cours de l exercice 2006, le Ministère des Domaines de l Etat a donné à enda inter arabe un terrain situé à la cité El Khadra à Tunis d une superficie de mètres carrés au Dinar symbolique. Enda a eu recours à un expert pour la réévaluation de ce terrain. La nouvelle valeur a été enregistrée au niveau du patrimoine. Le terrain a été considéré comme étant un don de l Etat Tunisien. Le contrat stipule que le dit terrain ne pourra être ni revendu ni faire l objet d une hypothèque. Sa valeur réévaluée a été constatée comme subvention d investissement. b) Au cours de l exercice 2007, enda inter arabe a reçu de la part de la Fondation Rockdale une subvention d un montant de Dollars (soit DT), qui représente une contribution aux travaux d adaptation et de mise en place du nouveau logiciel de gestion des crédits «Mifos». Les charges engagées pour l adaptation du dit logiciel ont été comptabilisées dans le compte «immobilisations en cours», et aucun amortissement n a été pratiqué sur la valeur inscrite dans ce compte. L amortissement de ladite subvention sera constaté lors de la mise en exploitation définitive du logiciel, prévue pour le 2 ème semestre Note PA8 : Résultats reportés : Résultats reportés des exercices antérieurs Au 31/12/2007 Au 31/12/2006 Résultat -Exercice Résultat -Exercice Résultat -Exercice Résultat -Exercice Résultat -Exercice Résultat -Exercice Résultat- Exercice Résultat- Exercice Ajustement Résultats antérieurs Total Les ajustements sur les résultats des exercices antérieurs, qui s élèvent à TND, concernent le reclassement des subventions d investissement obtenues au cours des exercices antérieurs de la rubrique «Subventions d investissements» vers la rubrique «Résultats reportés». Ce reclassement a été constaté afin de régulariser la résorption des subventions portant sur des immobilisations totalement amorties au cours des exercices antérieurs. Note PA9 : Effet de modifications comptables affectant les résultats de l exercice antérieur : Le changement de méthode de calcul des intérêts et commissions générés par les prêts octroyés par enda aux micro entrepreneurs au cours de l exercice 2006, de la méthode linéaire à la méthode dégressive, a révélé Page 25

26 qu une partie des revenus enregistrés au cours de 2006 selon la méthode linéaire, se rapporte à l exercice Ces revenus s élèvent à DT. La modification a été constatée afin de rattacher ces revenus à l exercice 2005, tel que les normes comptables en vigueur le stipulent. Notes relatives à l état de résultat VI. Produits d'exploitation Note PR1 : Produits financiers d'exploitation : Les produits financiers d exploitation, réalisés par enda et concernant l exercice clos le 31 décembre 2007 s élèvent à Dinars et se détaillent comme suit : Libellé Au 31/12/2007 Au 31/12/2006 Intérêts sur prêts Frais de dossiers Commissions de gestion des dossiers Commissions pour risques Intérêts et commissions retraités selon le mode dégressif Intérêts et commissions à recevoir Total A la clôture de l exercice 2006 et en se référant à la norme comptable tunisienne NCT34 relative aux associations autorisées à accorder des micro crédits, enda inter-arabe a changé la méthode de calcul des intérêts sur les prêts octroyés aux micro entrepreneurs, en appliquant la méthode du calcul dégressif au lieu du linéaire. Ainsi le retraitement des revenus relatifs à l exercice 2006 a nécessité un ajustement, dont l effet net sur l exercice a été de DT. La résorption de ces revenus au fur et à mesure de leurs encaissements, a été entièrement effectuée à la clôture de l exercice Note PR2 : Autres produits d'exploitation : Les autres revenus d'exploitation se détaillent comme suit : Libellé Au 31/12/2007 Au 31/12/2006 Pertes collectées sur créances radiées du portefeuille Intérêts sur placements bancaires (i) Gains sur différences de changes (ii) Intérêts sur prêts au personnel (iii) Intérêts sur comptes créditeurs (iv) Consultations rendues par enda (v) Produits divers (vi) Reprises sur provisions pour risques et charges Reprises sur congés payés Reprises sur indemnités de départ Total Page 26

27 (i) (ii) Les placements bancaires effectués au cours de l exercice 2007, ont généré des revenus qui s élèvent à DT. Une évaluation des soldes bancaires en devises (euros et dollars) a été effectuée au 31/12/0007, basée sur le cours des devises relatif à la journée du 31/12/2007, a généré un gain de change de DT. (iii) Les intérêts sur les prêts octroyés au personnel au 31/12/2007 s élèvent à DT (iv) Les comptes professionnels en devises, ouverts auprès de la Banque de l Habitat, ont été rémunérés au 31/12/2007 à hauteur de DT (v) Les revenus des formations assurées par les formateurs d enda, aux institutions arabes de micro finance, membres du réseau Sanabel, s élèvent à 7 906DT Note PR3 : Produits des services non financiers : Cette rubrique englobe les produits des activités d'accompagnement des clients. Le détail de cette rubrique se présente comme suit : Libellé Au 31/12/2007 Au 31/12/2006 Revenus d'adhésion aux activités culturelles Contribution des clients aux excursions, fêtes et foires Autres revenus des services non financiers Total VII. Charges d'exploitation : Note CH1 : Charges de financement : Les intérêts sur emprunts échus au 31 décembre 2007 se détaillent comme suit : Intérêts sur emprunts Au 31/12/2007 Au 31/12/2006 Banque de l Habitat Banque Internationale Arabe de Tunisie Oikocredit Arab Tunisian Bank Union Internationale des Banques Banque Européenne d Investissement Attijari Bank (Commissions de gestion) SFI (Commission d engagement) Total Les autres charges de financement, au 31 décembre 2007 se détaillent comme suit : Page 27

28 Libellé Au 31/12/2007 Au 31/12/2006 Intérêts sur découverts bancaires Commissions de garanties sur opérations de financement Commission d études sur émission d emprunt Total Par le biais d une convention avec la Banque de l Habitat, enda bénéficie de conditions de faveur, qui fixe le taux d intérêt débiteur au taux du marché monétaire majoré de 2 points, sachant que le taux d intérêt débiteur applicable en Tunisie et admis par la Banque Centrale est plafonné à TMM+7%. Parallèlement, le taux d intérêt créditeur applicable aux comptes créditeurs est plafonné à 2%. Le reliquat de la commission relative à l étude réalisée par la SFI en 2006 s élève à DT ramenant ainsi le montant total de la commission décaissée au profit de la SFI à DT, soit l équivalent de $ Note CH2 : Dotations aux provisions pour créances douteuses : Le tableau ci-dessous montre les dotations aux provisions pour créances douteuses de l exercice 2007 : Libellé Au 31/12/2007 Au 31/12/2006 Dotations de l'exercice Reprises sur provisions pour créances douteuses Dotations nettes aux provisions pour créances douteuses Note CH3 : Charges d exploitation : Enda fait la distinction entre les charges des services financiers et celles relatives aux services non financiers. Ainsi les charges relatives à l activité d octroi de micro-crédits ont été enregistrées séparément de celles relatives à l activité d appui et de soutien aux micros entrepreneurs. A cet effet, les charges de fonctionnement relatives aux services financiers engagées par enda à l issu de l exercice 2007 s élèvent à : DT. Les charges du personnel représentent 74% du total de ces charges. Les charges du personnel englobent les salaires, les primes, les avantages sociaux, les charges sociales, les provisions pour congés payés et les provisions pour indemnités de départ. Les pourcentages des charges relatives aux services financiers se détaillent comme suit : Au 31/12/2007 % Au 31/12/2006 Charges du personnel % 73% Loyers et charges locatives % 6% Télécommunications % 1% Déplacements et frais de véhicules % 2% Développement de l'institution / formation % 4% Frais d'audit et de contentieux % 1% Autres dépenses administratives % 9% Dotations aux amortissements % 4% Total % 100% Page 28

29 Les charges des servic es non financiers s élèvent à DT et se détaillent comme suit : Au 31/12/2007 % Au 31/12/2006 Charges du personnel % 49% Charges Locatives 28 0% 1% Télécommunications % 2% Déplacements et frais de véhicules 444 0% 1% Développement de l'institution / formation % 6% Appui et accompagnements aux clients % 40% Autres dépenses administratives % 1% Total % 100% VIII. Subventions : SV1 : Subventions d exploitation pour les services financiers : Les subventions reçues pour couvrir des charges d exploitation des services financiers s'élèvent à DT et se décomposent comme suit : Subventions des services financiers Au 31/12/2007 Au 31/12/2006 Agence Tunisienne de l Emploi / Conseils régionaux (1) IS FUND CGAP (Contribution à l amélioration du système d information) Grameen Foundation (Remboursement Frais de Formation) Grameen Foundation (Remboursements Billets d avion) British council (Remboursement Billet d avion) CGAP / SANABEL International institute of Education (Remboursement Frais de formation) Women s World Banking (Remboursement Billet et Frais de mission) Donateurs privés 374 Total Les subventions d exploitation ont été comptabilisées en tant que produits au cours de l exercice 2007 et ce à fin de compenser les coûts engagés par enda durant le dit exercice. (1) Dans le cadre de l encouragement du secteur privé à recruter les diplômés de l enseignement supérieur, l Etat prend en charge, pour une période de trois ans, une part du salaire versé par les entreprises privées et les professions libérales aux nouveaux recrutés de l enseignement supérieur, selon les taux suivants : - première année : 75% du salaire dans la limite de 375 dinars par mois pour chaque recrue - deuxième année : 50% du salaire dans la limite de 250 dinars par mois pour chaque recrue - troisième année : 25% du salaire dans la limite de 125 dinars par mois pour chaque recrue Les salaires et accessoires de salaires relatifs à ces nouvelles recrues, ont été constatés en tant que charges de l exercice et la prise en charge par l état d une partie de ces salaires, a été comptabilisée au niveau des subventions d exploitation. Page 29

30 SV2 : Subventions d exploitation pour les services non financiers : Les subventions reçues pour soutenir les activités des services non financiers s'élèvent à DT et se décomposent comme suit : Subventions pour les services non financiers Au 31/12/2007 Au 31/12/2006 enda Tiers Monde Ministère des affaires de la femme et de la famille (MAFF) CCFD UE / Projet FEM «Femmes entrepreneuses en Méditerranée» Ambassade de Grande Bretagne Ambassade des pays bas Total IX. Les engagements hors bilan : Les engagements hors bilan au 31/12/2007 se présentent comme suit : Au 31/12/2007 Au 31/12/2006 Engagements reçus i) Prêts contractés non encore débloqués Engagements donnés ii) Nantissements sur portefeuille iii) Garanties hypothécaires données iv) Cautions bancaires au profit du personnel v) Prêts approuvés aux micros entrepreneurs vi) Caution bancaire au profit de la société i) Le montant des emprunts contractés et non encore débloqués au 31 décembre 2007 se détaille comme suit : o Attijari Bank : o Banque Européenne d investissement o International Finance Corporation ii) Garanties données au profit d institutions financières sous forme de nantissements sur portefeuille : o Banque de l habitat : o Union internationale de banques : o Arab Tunisian Bank : o Banque Européenne d investissement : o Oickcredit Page 30

31 iii) Garanties Hypothécaires o Banque de l habitat : iv) Cautions bancaires au profit du personnel : Le montant des cautions bancaires engagées par enda au profit de son personnel pour leur permettre de contracter des prêts à court terme auprès des banques locales, s élève au 31/12/2007 à DT. v) Prêts aux micro-entrepreneurs : Il s agit des crédits à accorder aux micro-entrepreneurs, approuvés au cours de l exercice 2007 et non encore décaissés. Ces crédits, répartis par type de produit, se détaillent comme suit : Types Au 31/12/2007 Au 31/12/2006 Prêts «Individuels» Prêts «Groupes solidaires» Prêts «Parallèles» Prêts «Elevage» Page 31

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2015

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

RAPPORT DES COMMISSAIRES AUX COMPTES

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES DE L EXERCICE CLOS LE 31 DECEMBRE 2014 Mai 2015 ECC MAZARS Immeuble Mazars Rue Lac Ghar EL Melh, Les Berges du Lac 1053 Tunis Tél

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES DE L EXERCICE CLOS LE 31 DECEMBRE 2014 Mai 2015 ECC MAZARS Immeuble Mazars Rue Lac Ghar EL Melh, Les Berges du Lac 1053 Tunis Tél

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

NC 21 Présentation des états financiers des établissements bancaires

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

3- TABLEAU DES CASH FLOW

0 3- TABLEAU DES CASH FLOW 2002 Créances de l'actif circulant 212 564 112 536 168 337 Dettes du passif circulant (2 632) (1 634) (909) Provisions cumulées Besoin en fond de roulement 209 932 110 902 167

0 3- TABLEAU DES CASH FLOW 2002 Créances de l'actif circulant 212 564 112 536 168 337 Dettes du passif circulant (2 632) (1 634) (909) Provisions cumulées Besoin en fond de roulement 209 932 110 902 167

SOCIETE NOUVELLE MAISON DE LA VILLE DE TUNIS «S.N.M.V.T» - MONOPRIX

SOCIETE NOUVELLE MAISON DE LA VILLE DE TUNIS «S.N.M.V.T» - MONOPRIX RAPPORT DEXAMEN LIMITE DES CO-COMMISSAIRES AUX COMPTES SUR LES ETATS FIANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2007 F.M.B.Z. KPMG TUNISIE

SOCIETE NOUVELLE MAISON DE LA VILLE DE TUNIS «S.N.M.V.T» - MONOPRIX RAPPORT DEXAMEN LIMITE DES CO-COMMISSAIRES AUX COMPTES SUR LES ETATS FIANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2007 F.M.B.Z. KPMG TUNISIE

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

11, Avenue Bir Kacem - Souissi 10 100 Rabat. 4, Allée des Roseaux 20 000 Casablanca

11, Avenue Bir Kacem - Souissi 10 100 Rabat 4, Allée des Roseaux 20 000 Casablanca ASSOCIATION AL AMANA RAPPORT D AUDIT EXERCICE 2007 Juin 2008 Au Conseil d Administration Association AL AMANA Rabat RAPPORT

11, Avenue Bir Kacem - Souissi 10 100 Rabat 4, Allée des Roseaux 20 000 Casablanca ASSOCIATION AL AMANA RAPPORT D AUDIT EXERCICE 2007 Juin 2008 Au Conseil d Administration Association AL AMANA Rabat RAPPORT

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES ARRETES AU 30 JUIN 2015

F.M.B.Z KPMG TUNISIE Les Jardins du Lac B.P. n 317 Publiposte Rue Lac Echkel Les Berges du Lac 1053 Tunis Tél. 216 (71) 194 344 Fax 216 (71) 194 328 E-mail fmbz@kpmg.com.tn Cabinet Salah Meziou Expert-Comptable

F.M.B.Z KPMG TUNISIE Les Jardins du Lac B.P. n 317 Publiposte Rue Lac Echkel Les Berges du Lac 1053 Tunis Tél. 216 (71) 194 344 Fax 216 (71) 194 328 E-mail fmbz@kpmg.com.tn Cabinet Salah Meziou Expert-Comptable

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES. Exercice clos le 31 décembre 2014

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES Exercice clos le 31 décembre 2014 Avril2015 RAPPORT DES COMMISSAIRES AUX COMPTES RAPPORT DES COMMISSAIRES AUX COMPTES SUR ETATS

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES Exercice clos le 31 décembre 2014 Avril2015 RAPPORT DES COMMISSAIRES AUX COMPTES RAPPORT DES COMMISSAIRES AUX COMPTES SUR ETATS

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

AVIS DES SOCIETES. COMPAGNIE INTERNATIONALE DE LEASING - CIL - Siège social : 16, Avenue Jean Jaurès 1001TUNIS

page-1- AVIS DES SOCIETES ETATS FINANCIERS INTERMEDIAIRES COMPAGNIE INTERNATIONALE DE LEASING - CIL - Siège social : 16, Avenue Jean Jaurès 1001TUNIS La COMPAGNIE INTERNATIONALE DE LEASING publie ci-dessous

page-1- AVIS DES SOCIETES ETATS FINANCIERS INTERMEDIAIRES COMPAGNIE INTERNATIONALE DE LEASING - CIL - Siège social : 16, Avenue Jean Jaurès 1001TUNIS La COMPAGNIE INTERNATIONALE DE LEASING publie ci-dessous

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

BILAN Exercice clos le "30/06/2015" (Unité = en 1000 DT)

") ETATS FINANCIERS INTERMEDIAIRES BANQUE DE TUNISIE BT Siège social : 2, rue du Turquie 1001 Tunis La Banque de Tunisie publie ci dessous, ses états financiers intermédiaires arrêtés au 30 juin 2015. Ces

ETATS FINANCIERS INTERMEDIAIRES BANQUE DE TUNISIE BT Siège social : 2, rue du Turquie 1001 Tunis La Banque de Tunisie publie ci dessous, ses états financiers intermédiaires arrêtés au 30 juin 2015. Ces

Société de Fabrication des Boissons de Tunisie

Conseil Audit Formation Sté Conseil & Audit, membre de l Ordre des Experts Comptables de Tunisie Société de Fabrication des Boissons de Tunisie Rapports des commissaires aux comptes pour l exercice clos

Conseil Audit Formation Sté Conseil & Audit, membre de l Ordre des Experts Comptables de Tunisie Société de Fabrication des Boissons de Tunisie Rapports des commissaires aux comptes pour l exercice clos

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

Compagnie d Assurances et de Réassurances Tuniso-Européenne «CARTE» Siège social : Immeuble CARTE, Entrée B Lot BC4 Centre Urbain Nord, 1082 Tunis

ETATS FINANCIERS DEFINITIFS Compagnie d Assurances et de Réassurances Tuniso-Européenne «CARTE» Siège social : Immeuble CARTE, Entrée B Lot BC4 Centre Urbain Nord, 1082 Tunis La Compagnie d Assurances

ETATS FINANCIERS DEFINITIFS Compagnie d Assurances et de Réassurances Tuniso-Européenne «CARTE» Siège social : Immeuble CARTE, Entrée B Lot BC4 Centre Urbain Nord, 1082 Tunis La Compagnie d Assurances

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

SOMMAIRE. Présentation Résumée de la Banque... 5. Chapitre 1. Responsable du Document de Référence et Responsables du Contrôle des Comptes 8

SOMMAIRE Présentation Résumée de la Banque..... 5 Chapitre 1. Responsable du Document de Référence et Responsables du Contrôle des Comptes 8 1.1 Responsable du document de référence.. 8 1.2 Attestation

SOMMAIRE Présentation Résumée de la Banque..... 5 Chapitre 1. Responsable du Document de Référence et Responsables du Contrôle des Comptes 8 1.1 Responsable du document de référence.. 8 1.2 Attestation

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Comparaison des normes comptables tunisiennes avec les normes comptables internationales. Les Placements

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

AVIS DU CMF. Le présent avis est établi sous la responsabilité des initiateurs de l offre et de la société visée chacun en ce qui le concerne.

AVIS DU CMF Offre Publique de Retrait -OPR- Avis d ouverture d une Offre Publique de Retrait sur les actions ordinaires et les actions à dividende prioritaire sans droit de vote de la société Palm Beach

AVIS DU CMF Offre Publique de Retrait -OPR- Avis d ouverture d une Offre Publique de Retrait sur les actions ordinaires et les actions à dividende prioritaire sans droit de vote de la société Palm Beach

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET A LEUR COUVERTURE PAR LES PROVISIONS

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Déclaration du prélèvement prévu à l'article L. 423-14 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I)

") NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

COMPAGNIE INTERNATIONALE DE LEASING - CIL - Siège social : 16, Avenue Jean Jaurès 1001TUNIS

ETATS FINANCIERS INTERMEDIAIRES COMPAGNIE INTERNATIONALE DE LEASING - CIL - Siège social : 16, Avenue Jean Jaurès 1001TUNIS La COMPAGNIE INTERNATIONALE DE LEASING publie ci-dessous ses états financiers

ETATS FINANCIERS INTERMEDIAIRES COMPAGNIE INTERNATIONALE DE LEASING - CIL - Siège social : 16, Avenue Jean Jaurès 1001TUNIS La COMPAGNIE INTERNATIONALE DE LEASING publie ci-dessous ses états financiers

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES. Exercice 2014 IBDO

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES IBDO IBDO Tél: +216 71 754 903 Fax: +216 71 753 153 www.bdo.com.tn Ennour Building 3eme étage Centre Urbain Nord 1082 Tunis - Tunisie