18, Quai de la Rapée 29 novembre Par Philippe Baillot Directeur de BRED Banque Privée

|

|

|

- Francine Sylvain

- il y a 8 ans

- Total affichages :

Transcription

1 18, Quai de la Rapée 29 novembre 2010 Par Philippe Baillot Directeur de BRED Banque Privée

2 A. La logique de la fiscalité immobilière B. Les évolutions fiscales en cours C. L anticipation de nouvelles «pulsions» 2

3 A. La logique de la fiscalité immobilière a) Le caractère nécessairement second de la fiscalité b) La fiscalité immobilière de droit commun 3

La fiscalité")

4 a) Le caractère nécessairement second de la fiscalité (1) La fiscalité française se caractérise par son absence de pérennité par la multiplication de ses évolutions erratiques - non toujours exemptes de rétroactivité - Les «nouveautés» : S appliquent sur des faits générateurs postérieurs (une vente, ) Mais, impactent, de facto, un stock d épargne constitué au regard de lois antérieures 4

Mais, impactent, de facto, un stock d épargne constitué au regard de lois")

5 a) Le caractère nécessairement second de la fiscalité (2) Une fiscalité privilégiée doit venir simplement optimiser un investissement pertinent en lui-même, au regard de vos anticipations des marchés de vos caractéristiques personnelles - horizons de placement, - aversion au risque, - répartition du patrimoine, - besoin de liquidité, - objectifs de vie Son éventuelle modification ne doit pas supprimer toute pertinence à l opération envisagée (sauf avantage fiscal immédiat => exemple : déduction «one shot») 5

6 b) La fiscalité immobilière de droit commun (1) Calcul du résultat r net Revenus bruts encaissés Charges déductiblesd ductibles Déduction forfaitaire - dans quelques cas particuliers (Borloo) - et charges réelles Résultat NET catégoriel Un revenu Net locatif qui s ajoute au revenu global imposable. 6

7 b) La fiscalité immobilière de droit commun (2) Modalités s d imputation d d un d déficit d foncier Déficit foncier (charges > recettes) résultant de dépenses déductibles, hors intérêts d emprunts résultant des intérêts d emprunts Jusqu à * Imputation sur le revenu global de la même année Si le revenu global est insuffisant, imputation sur les 6 années suivantes Au-del delà Déduction des revenus nets fonciers des 10 années suivantes Déduction des revenus nets fonciers des 10 années suivantes (* dans le cadre du dispositif Périssol) A cette logique, viennent déroger d des dispositifs spécifiques 7

8 A. La logique de la fiscalité immobilière B. Les évolutions fiscales en cours C. L anticipation de nouvelles «pulsions» 8

9 B. Les évolutions fiscales en cours Préliminaires 1. Le rabotage des niches fiscales 2. Une contribution supplémentaire sur les plus-values immobilières 3. Une assiette élargie des prélèvements 9

10 B. Les évolutions fiscales en cours Préliminaires (1) 30 années de laxisme budgétaire La crise de 2007 Une explosion des déficits d publics et de la dette 90,0 80,0 70,0 60,0 50,0 40,0 30,0 20,0 10,0 0, dette publique déficit public échelle droite inversée (%du PIB) -9,0-8,0-7,0-6,0-5,0-4,0-3,0-2,0-1,0 0,0 10

")

11 B. Les évolutions fiscales en cours Préliminaires (2) En l absence de baisse drastique des dépenses (Cf. Canada, GB, ) Nécessité absolue d augmenter d les ressources Deux modalités s ( non antinomiques! ) Une hausse des taux de prélèvements Une chasse aux niches fiscales (en premier lieu, patrimoniales) 11

12 B. Les évolutions fiscales en cours Préliminaires (3) 2011 : Un «effort historique» pour réduire les déficits publics Un nouvel encadrement des niches fiscales Une propagation des prélèvements sociaux Une assiette de plus en plus large Un taux en explosion de 1,1% en 1990 à 12,3% en 2011 Une harmonisation des taux d imposition d des plus-values mobilières et immobilières Un plafonnement global revu (encore) à la baisse % du revenu imposable en % en % en 2011? 12

à la baisse 25.000 + 10% du revenu imposable en 2009 20.000 + 8% en 2010 18.")

13 B. Les évolutions fiscales en cours Préliminaires (4) Une remise à plat annoncée de la fiscalité du patrimoine Les ingrédients sont connus. Seules les proportions sont ignorées Suppression du «bouclier fiscal» Suppression totale ou allègement très significatif de l ISF (pour combien de temps?) Hausse du Taux Marginal d Imposition (45 %?) Suppression des prélèvements libératoires sur les revenus du patrimoine (?) 13

Hausse du Taux Marginal d Imposition (45 %?")

14 B. Les évolutions fiscales en cours Préliminaires 1. Le rabotage des niches fiscales 2. Une contribution supplémentaire sur les plus-values immobilières 3. Une assiette élargie des prélèvements 14

15 1. Le rabotage 2011 des niches fiscales Définition et Enjeu L économie du plafonnement global des avantages fiscaux Un coup de rabot à hauteur de 10% L exemple de l impact sur le dispositif Scellier 15

16 Définition et Enjeu (1) Une niche fiscale : DéfinitionD «Une disposition législative ou réglementaire dont la mise en œuvre entraîne pour l État une perte de recette et donc, pour les contribuables, un allègement de la charge fiscale par rapport à ce qui serait résulté de l application de la NORME, c est à dire des principes généraux du droit fiscal français» 16

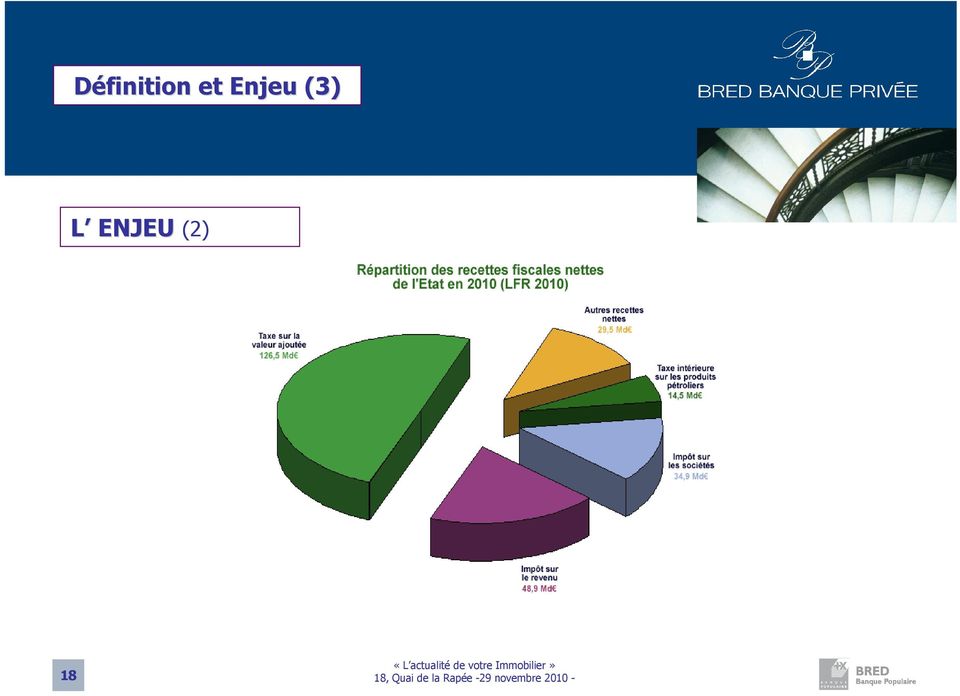

17 Définition et Enjeu (2) L ENJEU (1) Les niches fiscales (en 2010) au nombre de 468 une perte cumulée de 75 milliards d uros (Sans même considérer les dépenses sociales : 40 milliards) La France est le pays du G7 comptant le plus grand nombre de «dépenses fiscales» 200 de + que l Allemagne ou l Angleterre. 17

18 Définition et Enjeu (3) L ENJEU (2) 18

19 Définition et Enjeu (4) Un encadrement des niches fiscales Un «pendant» politique au «paquet fiscal» (Loi Tepa) Un plafonnement de l Impl Impôt t (50%) Un impôt t minimum Le respect des principes de progressivité de l impôt et d égalité devant les charges publiques Nécessité politique de limiter les minorations d impd impôt t sur le revenu pour quelques «Happy Few» trop bien conseillés 19

20 1. Le rabotage 2011 des niches fiscales Définition et Enjeu L économie du plafonnement global des avantages fiscaux Un coup de rabot à hauteur de 10% L exemple de l impact sur le dispositif Scellier 20

21 L économie du plafonnement global des avantages fiscaux (1) UNE EQUATION DE BASE (1) Depuis le 1er janvier 2009 : Un principe énoncé «Le total des avantages fiscaux mentionnés au 2 ne peut pas procurer une réduction du montant de l'impôt dû supérieure à la somme d'un montant de ET d'un montant égal à 10 % du revenu imposable servant de base au calcul de l'impôt sur le revenu dans les conditions prévues au I de l'article 197.» (article A du Code Général des Impôts) Une équation de base modifiée en 2010 : Le bénéfice global des niches fiscales ñ % du revenu imposable (soumis au barème progressif de l IR) 21

22 L économie du plafonnement global des avantages fiscaux (2) UNE EQUATION DE BASE (2) Un débat en cours de discussions parlementaires La pulsion d une NOUVELLE «CONTRACTION» de l équation de base? Le bénéfice global des niches fiscales ñ % du revenu imposable (soumis au barème progressif de l IR) 22

23 L économie du plafonnement global des avantages fiscaux (3) LE CHAMP D APPLICATIOND Une prise en compte des avantages fiscaux à caractère économique afférents à un investissement Parmi eux : amortissement Robien et Borloo investissement Outre-Mer souscriptions au capital de PME, de parts de FCPI et de FIP souscriptions au capital de SOFICA restauration immobilière «Malraux» intérêts d emprunt pour l acquisition de l habitation principale aide fiscale pour l emploi d un salarié à domicile ( ) 23 Quelques exceptions survivent : monuments historiques, dons

24 L économie du plafonnement global des avantages fiscaux (4) CARACTERISTIQUES du REVENU IMPOSABLE à retenir REVENU NET GLOBAL IMPOSABLE soumis au barème progressif de l IRl EXCLUSION : les revenus imposables à un taux forfaitaire, telles les plus-values immobilières (16% IR + 12,1% prélèvements sociaux à ce jour) les plus-values mobilières ( 18% IR + 12,1% PS à ce jour ) les revenus de capitaux mobiliers ( PLF : 18% IR + 12,1% PS à ce jour) 24

25 L économie du plafonnement global des avantages fiscaux (5) Exemple Un contribuable dispose de de revenus imposables Plafonnement de ses avantages fiscaux (investissements réalisés en 2010) : ( x 8 %) = = PROJET LF pour 2011 Plafonnement de ses avantages fiscaux (investissements réalisés en 2011) : ( x 6 %) = = Au-del delà de la limite, les avantages fiscaux font l objet l d un d plafonnement global se traduisant par un supplément d impositiond 25

26 1. Le rabotage 2011 des niches fiscales Définition et Enjeu L économie du plafonnement global des avantages fiscaux Un coup de rabot à hauteur de 10% des niches L exemple de l impact sur le dispositif Scellier 26

27 Un coup de rabot à hauteur de 10% (1) Projet Loi de Finances pour 2011 : Une réduction uniforme de 10% sur les niches (réductions et crédits d impôt) Á l EXCEPTION des avantages accordés s pour : - l'emploi d'un salarié à domicile - les frais de garde des jeunes enfants - l'investissement locatif dans le logement social outre-mer. Une application, pour chaque avantage concerné Au TAUX ET au PLAFOND Une exclusion du calcul du droit à restitution au titre du bouclier fiscal (exclusion de l augmentation d impôt résultant de cette réduction) Cette mesure serait applicable à compter de l'imposition des revenus de l'année e 2011 à raison des dépenses ou des investissements réalisr alisés à partir du 1er janvier

28 Un coup de rabot à hauteur de 10% (2) Des niches fiscales immobilières impactées pour mémoire m moire (1) Objet Taux de réduction Plafond des dépenses Réduction maximale annuelle Amendement Bouvard Logements neufs, réhabilités ou rénovés, acquis en vue d être loués en meublé (LMNP 2009 : personnes âgées, étudiants, tourisme classé ) 25% du prix de revient du logement acquis en 2010 ; 20% du prix de revient du logement acquis à partir de (étalement sur 9 ans) Dispositif Scellier Logements neufs en vue d être loués nus à usage d habitation principale du locataire, souscription des parts d une SCPI 25 % pour les logements acquis ou construits en % pour les logements acquis ou construits en % pour les logements acquis ou construits en 2012 (étalement sur 9 ans) Si logements BBC 25 % pour les logements acquis ou construits en % pour les logements acquis ou construits en % pour les logements acquis ou construits en Si dans les DOM, COM 40 % pour les logements acquis ou construits en 2010, % pour les logements acquis ou construits de 2012 à Impact N 1N Impact N 2N 28

29 Un coup de rabot à hauteur de 10% (3) Des niches fiscales immobilières impactées pour mémoire m moire (2) Objet Taux de réduction Plafond des dépenses Réduction maximale annuelle Investissement dans une résidence de tourisme 25% du montant de l acquisition neuve 20% si acquisition logement ancien et réhabilité Loi Demessine Investissements dans l immobilier de loisirs (tourisme) => Zone de Revitalisation Rurale Dépenses supportées en vue de la restauration immobilière «Malraux» Souscription de parts de SCPI Réalisation de travaux dans des logements touristiques 20% des travaux (si résidence de tourisme ) 40% des travaux (si village résidentiel de tourisme) 40% en secteur sauvegardé 30% en zone de protection du patrimoine architectural, urbain et paysager (ZPPAUP) pour pers. seule pour un couple (étalement sur 6 ans) pers. seule : ou soit /an ou /an couple : ou soit /an ou /an pers. seule : ou couple : ou Investissement Outre-Mer => Loi Girardin Variables Variables 15% du revenu net imposable du foyer ou Impact N 1N Impact N 2N 29

30 1. Le rabotage 2011 des niches fiscales Définition et Enjeu L économie du plafonnement global des avantages fiscaux Un coup de rabot à hauteur de 10% des niches L exemple de l impact l sur le dispositif Scellier 30

31 L exemple de l impact l sur le dispositif Scellier (1) POUR MÉMOIRE, M MOIRE, le premier dispositif «Scellier» : RÉDUCTION d IR d pour les contribuables domiciliés en France qui acquièrent ou font construire un logement NEUF (entre le 1er janvier 2009 et le 31 décembre 2012) TAUX initial de réduction global sur la durée : 25 % % Engagement de location nue à usage d habitation principale du locataire, pour une durée minimale de 9 ans. Un dispositif ouvert aux souscriptions de SCPI 31

32 L exemple de l impact l sur le dispositif Scellier (2) A compter de 2011 : deux aménagements annoncés DÈS la loi de finances pour 2010 DIMINUTION des taux de la réduction d impôt Mais pour les logements BBC : une MAJORATION NON BBC 25 % 15 % 10 % BBC 25 % 25 % 20 % Ces modifications n affectent pas les taux particuliers de l Outre-Mer 32

33 L exemple de l impact l sur le dispositif Scellier (3) Projet de Loi de Finances pour 2011 : le rabotage de 10% applicable au taux et au plafond de l avantage l fiscal «Scellier» TAUX Projet LF pour 2011 NON BBC 25 % 15 % 13 % BBC 25 % 25 % 22% PLAFOND Passera sur Une réservation r enregistrée e avant le 31 décembre d 2010 Assortie d un d acte authentique passé avant le 31 mars 2011

34 L exemple de l impact l sur le dispositif Scellier (4) Exemple comparatif 2010/PLF pour 2011 Acquisition d un d appartement neuf (BBC) pour un prix de mis en location Réduction d impôt en x 25% = répartie sur 9 ans soit /an Réduction d impôt en x 22% = répartie sur 9 ans soit /an 34

35 B. Les évolutions fiscales en cours 1. Le rabotage des niches fiscales 2. Une contribution supplémentaire sur les plus-values immobilières 3. Une assiette élargie des prélèvements 35

36 2. Une contribution supplémentaire sur les plus-values immobilières L'article 3 du projet de Loi de Finances pour 2011 prévoit - un alignement du taux d'imposition forfaitaire des plus-values immobilières sur celui applicable aux plus-values de cessions de valeurs mobilières de 16 % à 19 % - une augmentation du taux du prélèvement social sur les revenus du capital (revenus fonciers, plus-values,...) de 2 % à 2,2 % Des prélèvements sociaux portés à 12,3% 36

37 B. Les évolutions fiscales en cours 1. Le rabotage des niches fiscales 2. Une contribution supplémentaire sur les plus-values immobilières 3. Une assiette élargie d imposition d aux prélèvements 37

38 3. Une assiette élargie des prélèvements sociaux (1) L'assujettissement aux prélèvements sociaux des plus-values immobilières «brutes», privées ou professionnelles, qui bénéficient d'un abattement de 10 % à compter de la sixième année de détention des biens cédés. Projet LF pour 2011 Calcul de la plus-value immobilière imposable Prix de cession - Prix d acquisition - Frais et Charges d acquisition - Travaux = PLUS-VALUE BRUTE - Abattement pour durée de détention (10% par année de détention au-delà de la cinquième année) - Abattement fixe = PLUS-VALUE NETTE Amendement des députés Prélèvements Sociaux de 12,3% Amendement Rejeté par le Sénat ( ) Taux proportionnel de 19 % 2010 Taux proportionnel de 16 % + Prélèvements Sociaux de 12,1% 38

39 3. Une assiette élargie des prélèvements sociaux (2) Exemple simplifié de l impact l de l amendement l des députd putés s : un bien acquis 100 et cédéc 200 après s 10 ans Prix de cession - Prix d acquisition = PLUS-VALUE BRUTE - Abattement pour durée de détention = Coût de la taxation de la plus-value en 2010 Coût prévisionnel en 2011 (hypothèse amendement des députés) = PLUS-VALUE NETTE = x 16% (IR) + 50 x 12,1% (PS) 50 x 19% (IR) x 12,3% % (PS) TOTAL = 14,05 TOTAL = 21,8 39

40 A. La logique de la fiscalité immobilière B. Les évolutions fiscales en cours C. L anticipation de nouvelles «pulsions» 40

41 C. L anticipation de nouvelles «pulsions» (1) Des «pistes» esquissées L exonération de plus-value de la résidence principale Quid d un assujettissement aux contributions sociales? Quid de sa suppression, de son plafonnement, (contra ISF)? L exonération des plus-values immobilières Quid d une suppression du prélèvement libératoire pour un assujettissement au barème progressif de l IR (TMI)? Quid d une suppression, d une minoration de l abattement pour année de détention (contra actifs mobiliers)? Des «pistes» d ores et déjà en voie de consommation Suppression du crédit d impôt afférent à l habitation principale 41

42 C. L anticipation de nouvelles «pulsions» (2) «POUR» L assiette imposable ne peut se déplacer! «CONTRE» L immobilier génère des emplois en France Le déficit en logements en France est déjà lourd La «capacité» politique des propriétaires Le pire n est n pas toujours certain 42

43 43

44 29 novembre 2010 BRED Banque Privée

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Panorama des principaux crédits et réductions d impôt en faveur des particuliers

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

Les jeudis du patrimoine

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Avant-propos... 1. Partie 1 L état du marché et la défiscalisation immobilière. 1 L immobilier en 2008/2009... 7

Avant-propos... 1 Partie 1 L état du marché et la défiscalisation immobilière 1 L immobilier en 2008/2009... 7 Connaître les cycles... 7 Un marché sous influence... 9 Évolution des prix sur 2008/2009...

Avant-propos... 1 Partie 1 L état du marché et la défiscalisation immobilière 1 L immobilier en 2008/2009... 7 Connaître les cycles... 7 Un marché sous influence... 9 Évolution des prix sur 2008/2009...

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

La fiscalité des particuliers 2014-2015 SOMMAIRE GÉNÉRAL

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Fiscalité, placements. réductions d impôt

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

Les SCPI Fiscales URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2

( Les SCPI Fiscales ) URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2 INTRODUCTION Par leurs multiples avantages, les SCPI, tant fiscales

( Les SCPI Fiscales ) URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2 INTRODUCTION Par leurs multiples avantages, les SCPI, tant fiscales

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

COMMENT REDUIRE SON IMPOT SUR LE REVENU?

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Chantal Zanga Martial JAYTENER. Allianz FinanceConseil Gestion Privée

Chantal Zanga Martial JAYTENER Allianz FinanceConseil Gestion Privée La défiscalisation Comment ne pas subir sa fiscalité? Comment choisir parmi toutes les offres de défiscalisation? Sommaire : les différentes

Chantal Zanga Martial JAYTENER Allianz FinanceConseil Gestion Privée La défiscalisation Comment ne pas subir sa fiscalité? Comment choisir parmi toutes les offres de défiscalisation? Sommaire : les différentes

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Actualité Juridique & Fiscale

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Diversifier son patrimoine tout en réduisant ses impôts

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Investissez indirectement dans l immobi

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

N 5 JANVIER 2013 LOI DE FINANCES POUR 2013 PRINCIPALES REFORMES IMPOT SUR LES SOCIETES (IS) La LF prévoit :

La LF prévoit :") La loi de finances pour 2013 (LF) a été publiée au Journal Officiel du 30 décembre 2012 après avoir été examinée par le Conseil Constitutionnel. Ce dernier a partiellement censuré la LF telle qu elle avait

La loi de finances pour 2013 (LF) a été publiée au Journal Officiel du 30 décembre 2012 après avoir été examinée par le Conseil Constitutionnel. Ce dernier a partiellement censuré la LF telle qu elle avait

Sommaire. La famille. L immobilier. Le couple. La gestion des biens du couple. La séparation. La gestion des biens des mineurs et des incapables

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

LA DEFISCALISATION IMMOBILIERE

ESSEC Business School Mastère Spécialisé Techniques Financières - Gestion de Patrimoine - Mémoire LA DEFISCALISATION IMMOBILIERE Etudiants : Samuel DRUGEON Charles MOATI Karim SOYAH 1 Introduction La crise

ESSEC Business School Mastère Spécialisé Techniques Financières - Gestion de Patrimoine - Mémoire LA DEFISCALISATION IMMOBILIERE Etudiants : Samuel DRUGEON Charles MOATI Karim SOYAH 1 Introduction La crise

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

Loi de finances pour 2011. Loi de finances rectificative pour 2010. Loi de financement de la sécurité sociale pour 2011

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

POLE EPARGNE RETRAITE PREVOYANCE 05.34.31.71.96

POLE EPARGNE RETRAITE PREVOYANCE 05.34.31.71.96 Loi Duflot La loi Duflot est le nouveau dispositif gouvernemental en faveur de l immobilier locatif applicable dans le cadre de la loi de finances 2013.

POLE EPARGNE RETRAITE PREVOYANCE 05.34.31.71.96 Loi Duflot La loi Duflot est le nouveau dispositif gouvernemental en faveur de l immobilier locatif applicable dans le cadre de la loi de finances 2013.

Les SCPI Société Civile de Placement Immobilier. Jean François THOUVENIN - ingénieur patrimonial

Les SCPI Société Civile de Placement Immobilier Jean François THOUVENIN - ingénieur patrimonial Le programme Introduction Généralités Historique Fonctionnement / Objectif Gestion / Fiscalité Les différents

Les SCPI Société Civile de Placement Immobilier Jean François THOUVENIN - ingénieur patrimonial Le programme Introduction Généralités Historique Fonctionnement / Objectif Gestion / Fiscalité Les différents

Réduire ses impôts en 2013. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2015 SOMMAIRE CE QUI CHANGE EN 2015 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.8 3 - REVENUS DE CAPITAUX MOBILIERS p.9 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2015 SOMMAIRE CE QUI CHANGE EN 2015 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.8 3 - REVENUS DE CAPITAUX MOBILIERS p.9 4 - PLUS-VALUES DE CESSION DE

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

DE ROBIEN RECENTRE. Loyers. Solde = EPARGNE nécessaire à l opération

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

Réduire ses impôts en 2014. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME La règle «de minimis» Calcul de la réduction d ISF : Réduction d ISF =

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

Fiscalité de l épargne et financement des entreprises. Eléments de constat et propositions

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

30/01/2013. Actualité fiscale et sociale: Les conséquences des lois de finances

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

RÉFORMES FISCALES. www.gestionprivee.banquepopulaire.fr. Document à caractère publicitaire

www.gestionprivee.banquepopulaire.fr BPCE Société Anonyme à directoire et conseil de surveillance au capital de 155 742 320 - Siège social : 50, avenue Pierre-Mendès-France - 75201 Paris Cedex 13 R.C.S

www.gestionprivee.banquepopulaire.fr BPCE Société Anonyme à directoire et conseil de surveillance au capital de 155 742 320 - Siège social : 50, avenue Pierre-Mendès-France - 75201 Paris Cedex 13 R.C.S

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier Animé par : Franck JOSELIN, rédacteur en chef adjoint - L AGEFI ACTIFS Intervenants : Jean-Louis LE BOULC H

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier Animé par : Franck JOSELIN, rédacteur en chef adjoint - L AGEFI ACTIFS Intervenants : Jean-Louis LE BOULC H

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Fiscalité forestière. (Mise à jour janvier 2015, sous réserve des évolutions ultérieures) 1/6

1/6") Fiscalité forestière (Mise à jour janvier 2015, sous réserve des évolutions ultérieures) 1/6 Rappel de la fiscalité forestière Présentation simplifiée ACQUISITION ET SOUSCRIPTION Forêt en direct Parts

Fiscalité forestière (Mise à jour janvier 2015, sous réserve des évolutions ultérieures) 1/6 Rappel de la fiscalité forestière Présentation simplifiée ACQUISITION ET SOUSCRIPTION Forêt en direct Parts

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

Présentation Loi de Finances 2011 & 2012

Présentation Loi de Finances 2011 & 2012 Association Athélia Entreprendre Hôtel IBIS Mardi 1 er Février 2011 Intervenante : Florence Estienne Sumatra Patrimoine I. Mesures impactant le patrimoine Sommaire

Présentation Loi de Finances 2011 & 2012 Association Athélia Entreprendre Hôtel IBIS Mardi 1 er Février 2011 Intervenante : Florence Estienne Sumatra Patrimoine I. Mesures impactant le patrimoine Sommaire

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

A l'attention de Monsieur Jacques - Vincent PIROUX,

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Investissement immobilier: la fin des SCPI?

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

CLIENT INVESTISSEUR SCPI. Achète des parts de SCPI. Les locataires payent des LOYERS à la SCPI. Distribution de revenus, valorisation du patrimoine

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

les guides conseils Allégez vos impôts

les guides conseils Allégez vos impôts Nouvelle édition - Janvier 2008 2-3 Introduction Défiscaliser, c est payer moins d impôts en toute légalité. Tous les impôts sont concernés : impôt sur le revenu,

les guides conseils Allégez vos impôts Nouvelle édition - Janvier 2008 2-3 Introduction Défiscaliser, c est payer moins d impôts en toute légalité. Tous les impôts sont concernés : impôt sur le revenu,

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

LOI DE FINANCES RECTIFICATIVE POUR 2011 N 1 n 2011-900 du 29 Juillet 2011 - JO du 30/07/2011

RÉSUMÉ LOI DE FINANCES POUR 2012 n 2011-1977 du 28 Décembre 2011 - JO du 29/12/2011 LOI DE FINANCES RECTIFICATIVE POUR 2011 N 1 n 2011-900 du 29 Juillet 2011 - JO du 30/07/2011 LOI DE FINANCES RECTIFICATIVE

RÉSUMÉ LOI DE FINANCES POUR 2012 n 2011-1977 du 28 Décembre 2011 - JO du 29/12/2011 LOI DE FINANCES RECTIFICATIVE POUR 2011 N 1 n 2011-900 du 29 Juillet 2011 - JO du 30/07/2011 LOI DE FINANCES RECTIFICATIVE

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Actualité Juridique & Fiscale

Février 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Investissement dans les PME & réduction ISF / IR : l administration durçit sa doctrine II Contrat d assurance vie, acceptation du bénéfice

Février 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Investissement dans les PME & réduction ISF / IR : l administration durçit sa doctrine II Contrat d assurance vie, acceptation du bénéfice

UniversitéClients CA 23 février 2012. Quels placements privilégier en 2012?

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 11 février 2014 CGPME AIN

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

édition 2009 / 2010 Les essentiels 50 conseils Guide pratique hors-série pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE.

édition 2009 / 2010 Les essentiels Guide pratique hors-série 50 conseils pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE. Avant-Propos Déductions, réductions et crédits d impôt de

édition 2009 / 2010 Les essentiels Guide pratique hors-série 50 conseils pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE. Avant-Propos Déductions, réductions et crédits d impôt de

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

Conférence Association des savoirs à Dunkerque

Conférence Association des savoirs à Dunkerque 1 Allianz parmi les leaders mondiaux Chiffres clés 2012 Allianz 1er assureur européen par sa capitalisation boursière Allianz SE : 58,6 M. AXA : 44,3 M Zürich

Conférence Association des savoirs à Dunkerque 1 Allianz parmi les leaders mondiaux Chiffres clés 2012 Allianz 1er assureur européen par sa capitalisation boursière Allianz SE : 58,6 M. AXA : 44,3 M Zürich

Actualité des Lois de Finances

Actualité des Lois de Finances AJAR le 29 janvier 2013 Philippe LUTTMANN Directeur Juridique et Fiscal AG2R La Mondiale Secrétaire Général AJAR Hubert MARCK Directeur Juridique et Fiscal Adjoint AXA France

Actualité des Lois de Finances AJAR le 29 janvier 2013 Philippe LUTTMANN Directeur Juridique et Fiscal AG2R La Mondiale Secrétaire Général AJAR Hubert MARCK Directeur Juridique et Fiscal Adjoint AXA France

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

PremeLY Habitat 3 BBC

PremeLY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» souscription ouverte jusqu au 20 décembre 2011 La clôture de la période de souscription pourra intervenir par anticipation

PremeLY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» souscription ouverte jusqu au 20 décembre 2011 La clôture de la période de souscription pourra intervenir par anticipation

L immobilier en centre ville

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

L immobilier en centre ville

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

(Bâtiment Basse Consommation)

") PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

Investissement immobilier

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC* *Association déclarée loi du 1 er juillet 1901 (et textes subséquents) Membre du Financial Planning Standards Board (FPSB) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC* *Association déclarée loi du 1 er juillet 1901 (et textes subséquents) Membre du Financial Planning Standards Board (FPSB) EXAMEN

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Reximmo Patrimoine 2

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Actualité fiscale 2014

Actualité fiscale 2014 LF 2014 & LFR 2013 Hôtel de Sèze 24 janvier 2014 Plan d intervention Fiscalité des particuliers & des dirigeants Fiscalité des entreprises DELCADE - Tous droits réservés - Reproduction

Actualité fiscale 2014 LF 2014 & LFR 2013 Hôtel de Sèze 24 janvier 2014 Plan d intervention Fiscalité des particuliers & des dirigeants Fiscalité des entreprises DELCADE - Tous droits réservés - Reproduction

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012 REFORME FISCALE CALENDRIER Réforme présentée en Conseil des Ministres le 4 juillet 2012 (audit de la Cour des comptes réalisé) Date à laquelle

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012 REFORME FISCALE CALENDRIER Réforme présentée en Conseil des Ministres le 4 juillet 2012 (audit de la Cour des comptes réalisé) Date à laquelle

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Fiscalité de l épargne. Eric Vacher Conseiller pour les affaires fiscales

Fiscalité de l épargne Eric Vacher Conseiller pour les affaires fiscales Mercredi 9 Janvier 2013 Un engagement électoral Proposition 14 de François HOLLANDE «La contribution de chacun sera rendue plus

Fiscalité de l épargne Eric Vacher Conseiller pour les affaires fiscales Mercredi 9 Janvier 2013 Un engagement électoral Proposition 14 de François HOLLANDE «La contribution de chacun sera rendue plus

Guide simplifié de la déclaration des revenus fonciers

logiciel de gestion locative mais assez complêt Guide simplifié de la déclaration des revenus fonciers POUR PARTICULIERS BAILLEURS Gérer seul son bien est la solution la plus économique et Rentila.com

logiciel de gestion locative mais assez complêt Guide simplifié de la déclaration des revenus fonciers POUR PARTICULIERS BAILLEURS Gérer seul son bien est la solution la plus économique et Rentila.com

Les SCPI. François Longin 1 www.longin.fr

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

S C P I. Le guide de l investissement en SCPI

S C P I Le guide de l investissement en SCPI Version de Février 2013 Pourquoi ce guide? Jonathan DHIVER Fondateur de MeilleureSCPI.com En tant que spécialiste du conseil en investissement immobilier, nous

S C P I Le guide de l investissement en SCPI Version de Février 2013 Pourquoi ce guide? Jonathan DHIVER Fondateur de MeilleureSCPI.com En tant que spécialiste du conseil en investissement immobilier, nous

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre