Gestion de Portefeuille. Projet M1 MMD Allocation d Actifs M. Bernard. Cécile GSELL. Marie-Pierre GIROUX. Florian MOSQUET

|

|

|

- Bénédicte Lemieux

- il y a 8 ans

- Total affichages :

Transcription

1 Projet M1 MMD Allocation d Actifs M. Bernard Cécile GSELL Marie-Pierre GIROUX Florian MOSQUET Université Paris Dauphine 15 Juin 2008

2 Sommaire Introduction Réalisation de l échantillon Statistiques descriptives... 6 a) Tableau des Statistiques calculées... 8 b) Interprétations... 9 c) Normalité des rendements Modèle de marché (Sharpe) a) Interprétations b) Paramètres du modèle de marché c) Graphiques d Evolution du risque Optimisation du Portefeuille Sources

Graphiques d Evolution du risque... 16 4. Optimisation du Portefeuille... 18 5. Sources.")

3 Introduction Le rôle des marchés financiers est de confronter l offre de capitaux et la demande de capitaux. La demande provient des entreprises, de l Etat et des collectivités locales. L offre vient, quant à elle, des ménages et des investisseurs institutionnels. Un agent en besoin de financement émet des titres et, en échange de l argent qu il reçoit des acquéreurs de ces titres, il doit assurer à ces derniers des bénéfices futurs sous certaines conditions. Pour gérer des portefeuilles de titres financiers, il faut considérer les données relatives à ces titres. Les données accessibles sont les prix actuels ou les historiques des prix. Face à l incertitude des niveaux futurs des prix, l outil statistique nous aide à comprendre à travers l analyse des données historiques le comportement des prix, mais également à proposer un modèle pour l évaluation des prix aidant à la prévision et à la quantification du risque. Par la suite, cela permet de déterminer le portefeuille optimal. Ce projet a donc pour objectif de réaliser une optimisation de portefeuille à partir d un échantillon de titres (19 titres risqués, 1 indice de marché, 1 actif certain) couvrant une période de 15 ans en données mensuelles. Nous calculerons, dans un premier temps, les statistiques associés à notre échantillon (i.e. rendements, volatilités, auto corrélations, Kurtosis, Skewness). Ensuite, nous étudierons le modèle de marché de Sharpe et l évolution des risques systématique et spécifique au cours du temps et en fonction des différents titres risqués. Enfin nous essaierons de construire un portefeuille optimal sous des contraintes d investissement uniformes. Ce projet sera réalisé à l aide des procédures et des fonctions VBA. 3

4 1. Réalisation de l échantillon Notre échantillon est composé de : o 19 titres risqués du secteur informatique Nord-Américain APPL : Apple. Ce titre appartient au S&P 100, S&P 500 et au Nasdaq. AMSWA : American Software. ASMI : ASM International. ASYS : Amtech Systems Inc. CDNS : Cadence Design Systems Inc. Ce titre appartient au S&P400, au S&P 1500 et au Nasdaq. CNVR : Convera Corp. DELL : Dell Inc. Ce titre appartient au S&P100, au S&P500, au S&P1500 et au Nasdaq. DIOD : Diodes Incorporated. Ce titre appartient au S&P600 et au S&P1600. EFII : Electronics for Imaging. GTSI : GTSI Corp. ICAD : ICAD Inc. JAVA : Sun Microsystems Inc. Ce titre appartient au S&P500, au S&P1500, au Nasdaq et à Amex Internet. MENT : Mentor Graphics Corp. Ce titre appartient au S&P400 et au S&P1500. ORCL : Oracle Corp. Ce titre appartient au S&P100, au S&P500, au S&P1500 et au Nasdaq. PLAB : Photronics Inc. Ce titre appartient au S&P600 et au S&P1500. TECD : Tech Data CP. Ce titre appartient au S&P400 et au S&P1400. TDSC : 3D Systems Corp. WEDC : White Electr Design. ZIXI : Zix Corp. 4

5 o 1 Actif certain, Le T-Bill à 13 semaines. Un T Bill ou Treasury bill (Bon du trésor) est une obligation émise par le gouvernement américain. A l image des obligations zéro-coupons, ils ne versent pas d'intérêts avant l'échéance. Ils sont à la place vendus avec une décote par rapport à leur valeur faciale ; cela permet au souscripteur d'obtenir un bénéfice à l'échéance. Les T Bills constituent les bons du trésor les moins risqués aux États-Unis par les investisseurs. Ils sont cotés à l'achat et à la vente sur le marché secondaire sur une base annuelle du rendement à échéance. Les principaux acquéreurs de ces titres sont les banques et les institutions financières. o 1 Indice de marché, le S&P500 comme indice représentatif du marché Nord-Américain. C est un indice boursier basé sur 500 grandes sociétés cotées sur les bourses américaines. L indice est possédé et géré par Standard & Poor s, l une des trois principales sociétés de notation financière. Il a été crée en 1920 et a détrôné le Dow Jones Industrial Average comme l indice le plus représentatif du marché boursier américain. En effet, le S&P 500 est composé d'un plus grand nombre de compagnies et sa valeur tient compte de la capitalisation boursière des compagnies contenues dans l'indice. Pour chaque titre est considéré les quotes mensuelles sur les 15 précédentes années (d avril 1993 à avril 2008). Nous avons regroupé toutes les données nécessaires à la réalisation de ce projet dans un même fichier Excel. 5

6 2. Statistiques descriptives Nous avons ensuite calculé les statistiques descriptives correspondant à notre échantillon. La rentabilité mesure l'appréciation relative de la valeur d'un actif financier entre deux instants successifs. La volatilité d'un portefeuille est définie comme étant l'écart-type des rendements de ce portefeuille. L'écart-type est l'outil statistique le plus connu pour mesurer la dispersion par rapport à une moyenne. Ainsi, un portefeuille bien diversifié, comportant un certain nombre de fonds et aux performances homogènes donnera un écart-type plus petit. Le Kurtosis ou coefficient d'aplatissement, correspond à une mesure de l'aplatissement de la distribution d'une variable aléatoire réelle. Ce coefficient prend des valeurs comprises entre 0 et l'infini. Le Kurtosis d une loi normale est de 3 et se calcule via la formule suivante : On distingue 3 cas : Coefficient > 3: on parle de distribution leptokurtique (Distribution pointue) coefficient < 3: on parle de distribution platikurtique (Distribution plate, à queue épaisse) Coefficient =3: on parle de distribution mésokurtique (Distribution proche d une normale) Le Skewness mesure l'asymétrie d'une distribution. Une valeur positive du coefficient d asymétrie révèle une distribution plus étendue vers les valeurs positives, alors qu une valeur négative met en évidence une distribution plus étendue vers les valeurs négatives. Pour un investissement, le Skewness permet de relever les extrêmes d une distribution des rendements : elle permet soit de désigner des cas de pertes extrêmes (Skewness négative élevée), soit des cas de gains extrêmes (Skewness positive élevée.) Le Skewness d une loi normale est 0 et se calcule via la formule suivante : La notion d auto corrélation s apparente à la façon avec laquelle une observation dépend des réalisations passées. Ainsi, plus la structure de dépendance est complexe, plus le traitement statistique est difficile. 6

7 Formellement, l hypothèse de marche aléatoire, ou marche au hasard, peut être représentée de la manière suivante : R it = M i + E it Où «R it» représente le taux de rentabilité aléatoire futur du titre i pendant une période t, «M i» représente un terme constant. Enfin, «E it» représente une variable aléatoire de moyenne nulle, de variance finie et dont le coefficient d auto corrélation est nul pour tout retard. Pour tester l hypothèse de marche aléatoire des cours boursiers, un des deux tests effectués est le test d auto corrélation des rentabilités à court terme. Invariablement, les coefficients d auto corrélation entre les changements de cours successifs est très faible. Soulignons le fait qu un coefficient d auto corrélation d une série de prix est nul si les variations sont aléatoires. 7

8 a) Tableau des Statistiques calculées 8

9 b) Interprétations Nous constatons tout d'abord que l'asymétrie est négative et l'aplatissement est strictement inférieur à trois (0.90) pour les rendements du S&P 500. Il semble alors difficile de pour assimiler cette distribution à une loi Normale. De plus, le coefficient d'aplatissement de 10 des 19 titres est strictement inférieur à 3, cependant il en existe un très proche de 3. Il s'agit d EFII, dont le coefficient est légèrement supérieur à Les titres ayant un coefficient d'aplatissement strictement inférieur à 3 sont platikurtique, c'est-à-dire que la queue de la distribution est plus épaisse que celle d une loi normale. Ceci implique qu'il existe une probabilité non nulle de rencontrer des valeurs extrêmes (que ce soit extrêmement élevée ou bien extrêmement basse). Dans notre portefeuille, nous avons donc 9 titres leptokurtiques (présentant des queues de distributions épaisses). Le coefficient d'aplatissement pour 9 des 19 titres est strictement supérieur à 3 (on se place dans le cas de distributions leptokurtiques). Dans ce c as là, il y une probabilité quasi nulle de rencontrer des rendements très positifs ou très négatifs. Un titre admet un Kurtosis élevé (ASYS : 69.87) donc nous ne pouvons pas considérer que les rendements de ce titre et des 8 autres suivent une loi normale. Etudions maintenant les valeurs du coefficient d asymétrie pour les 19 titres étudiés. 3 titres seulement ont des Skewness négatifs (AAPL, CDNS, JAVA), le biais vers les valeurs négatives implique que les pertes sévères ne sont pas aussi rares que pour une loi gaussienne. Tous les autres actifs possèdent un Skewness positifs. EFII possède les coefficients d asymétrie le plus proche de 0, c est le titre dont le rendement est le plus proche de la loi normale. Quand les rentabilités sont imprévisibles et exhibent une très faible auto corrélation, ceci confère aux rentabilités un aspect de marche aléatoire. Les exemples d AAPL qui a une autocorrélation très proche de 0 (0,00895) ou encore d ORCL (0,00940) illustrent bien ce phénomène. Enfin nous remarquons que les données statistiques pour le T BILL sont quelque peu aberrantes, en effet les rendements de ce titre ne sont pas aléatoire, c est l actif certain. La VaR 5% et VaR 95% correspondent respectivement au 5 ème percentile et au 95 ème percentile. Ayant connaissance de ces percentiles pour une loi normale (resp. -1,64 et 1,64) nous pouvons alors comparer ceux calculés à ceux d une loi normale. S ils sont proches il est alors possible que la distribution des rendements du titre soit assimilable à une loi normale. Comme nous pouvons le constater dans le tableau ci-dessous, les VaR 5% et 95% sont dans certain cas proche de -1,64 et 1,64. Certaine distribution semble alors se rapprocher d une distribution gaussienne. 9

10 c) Normalité des rendements Afin de tester la normalité des rendements des titres risqués (ainsi que l indice de marché), nous avons tracé suivant la distribution suivante, le nombre de rendements compris dans chaque intervalle : Voici les histogrammes pour les valeurs AAPL, DELL, EFII, ORCL ainsi que l indice de marché, le S&P

11 Graphiquement, le S&P 500 est le titre qui se rapproche le plus à une loi normale. Nous pouvons qualifier les distributions des rendements des autres titres de platikurtique. Dans le cas d EFII, le graphique montre que ses rendements ne sont pas proches d une loi normale, bien que le Kurtosis soit très proche de 3 et le Skewness proche de 0. 11

12 3. Modèle de marché (Sharpe) Le modèle de marché permet de diviser le risque en deux composantes : une composante systématique reliée au marché et une composante résiduelle. L hypothèse forte de ce modèle est de considérer que le seul facteur commun à toutes les actions est le facteur de marché. Le rendement de chaque action s'écrit : R r e t m, t t Ce modèle suppose deux types d'influence sur les actions : Les macro-évènements qui affectent toutes les firmes: inflation, croissance, taux d'intérêt... Les micro-évènements qui concernent une firme particulière: nouveaux produits, grèves... Leur influence sur le rendement est prise en compte par les résidus (la loi des grands nombres fait qu'ils n'affectent pas les rendements du portefeuille de marché). Les hypothèses classiques de la régression linéaire simple s'interprète financièrement: Cov(ei,rM)=0 : Il y a indépendance entre les facteurs spécifiques et les facteurs généraux d'explication des rendements. E(ei x ej)=0 : Les facteurs spécifiques de la firme i ne sont pas corrélés avec ceux de la firme j. C'est la simplification essentielle du modèle: les corrélations entre les firmes ne peuvent avoir lieux qu'à travers les mouvements généraux de l'économie. Le bêta correspond à la sensibilité du rendement de l'actif j par rapport au rendement du marché. Cov( r, rm) j j 2 m Le bêta d un portefeuille est en général positif ou nul (sauf dans des circonstances exceptionnelles) suivant la valeur que prend la covariance du rendement de l actif risqué avec le rendement du marché. Nous distinguons ici trois cas : Cov(r j,r m ) > 0 => r j > r 0 12

13 Si nous supposons que le rendement attendu des titres de marché est supérieur au rendement de l actif sans risque (dans notre projet, le rendement du T-Bill à 13 semaines) : E(r m )>r 0, alors les rendements moyens des titres risqués seront supérieurs au rendement sans risques si et seulement si ces titres sont exposés au risque de marché. Acheter un tel titre accroît donc l exposition au risque de marché. Pour que les agents acceptent d investir dans ce titre, il est donc nécessaire que le rendement espéré compense le risque supplémentaire qu il induit. Cov(r j,r m ) < 0 => r j < r 0 Cela nous indique que l actif risqué j évolue en sens contraire du marché. Celui-ci constitue donc un actif permettant de se protéger contre les fluctuations du marché. Les agents accepteront donc de le détenir même si son rendement espéré est inférieur au rendement sans risque. Cov(r j,r m ) = 0 => r j = r 0 Cela signifie que l actif j n est pas du tout corrélé aux fluctuations du marché. Son rendement espéré est alors égal au rendement sans risque. Effectivement même s il est risqué, son risque est indépendant du risque du marché. L alpha constitue l intersection de la droite de régression avec l axe des ordonnées. Il représente ainsi la rentabilité qui aurait pu être obtenue sur l action si la rentabilité de marché avait été nulle. Le alpha peut être positif, négatif ou nul. Il n y a donc pas stabilité de l alpha d une période à l autre. Il est donc d une importance mineure dans le cadre du modèle de marché. L epsilon est une variable résiduelle. Son écart type constitue une mesure du risque spécifique. Le coefficient de détermination, le R², est un outil qui permet de déterminer dans quelle mesure les observations divergent de la droite de régression. Il s agit du coefficient de corrélation entre l action j et le marché, il peut prendre n importe quelle valeur entre 0 et 1. Il indique dans quelle mesure les variations des actions sont expliquées par les variations du marché. De plus, un coefficient de détermination de 100% veut dire que toutes les observations sont sur la droite de régression (les variations de l action sont intégralement expliquées par les variations du marché). Le risque est générateur de rentabilité. Mais ce n'est pas le cas de toutes les formes de risque. En effet, le risque total d'un portefeuille se décompose en deux parties, le risque spécifique et le risque systématique. Le risque spécifique est propre au portefeuille. Effectivement, nous savons que tous les portefeuilles ayant 13

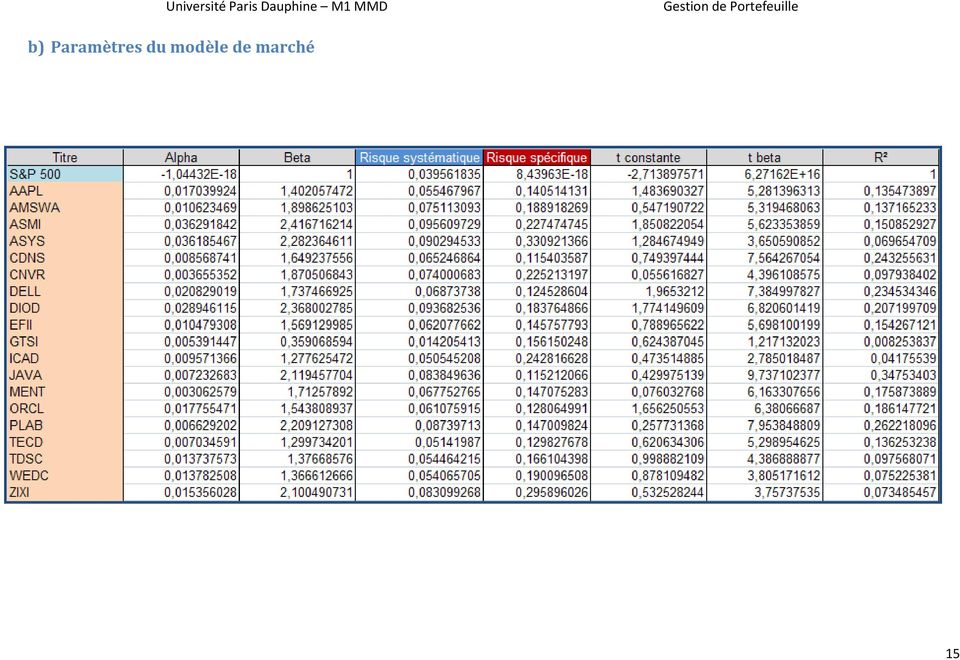

14 une même espérance de rentabilité possèdent un même bêta donc un même risque systématique. Ils n'ont cependant pas le même risque spécifique, et donc pas le même risque agrégé. a) Interprétations Pour effectuer nos interprétations, nous utilisons le tableau en b) Paramètres du modèle de marché. Pour commencer, nous remarquons tout d abord que tous nos bêtas sont supérieurs à zéro, nous n avons donc pas à faire une seule fois à des cas particuliers. Cela signifie donc que Cov (r j,r m )>0 (avec r j le rendement d un de nos 19 titres et r m le rendement du marché américain). Nous en déduisons donc que les rendements de nos titres sont exposés au risque de marché, ainsi que r j >r 0. De plus, nous remarquons que nos alphas sont relativement faibles. En effet, ils sont en effet compris entre 0,00306 (MENT) et 0,03629 (ASMI). Nous en déduisons donc que la rentabilité qui aurait pu être obtenue sur le titre j si la rentabilité du S&P500 avait été nulle est plutôt faible. Enfin, nous remarquons que les coefficients de détermination (R 2 ) sur la période complète sont relativement faibles. En effet, ils sont tous compris entre 0, (GTSI) et 0,3475 (JAVA). Nous avons vu précédemment que les valeurs devaient être comprises entre 0 et 1. Nous en déduisons donc que nos titres sont assez éloignés de la droite de régression et donc que les variations de l action ne sont pas du tout intégralement expliquées par les variations du marché. D où les rendements de ceux-ci sont peu corrélés avec les rendements du marché américain dans son ensemble (représenté par le S&P 500). Cette faible corrélation entre les rendements de nos 19 titres et les rendements du marché américain se reflète dans les valeurs plutôt faibles mesurées par les Student. Effectivement nous remarquons que les t constantes de nos 19 titres varient entre 0,0556 (CNVR) et 1,8502 (ASMI) et que les t beta sont compris entre 1,2171 (GTSI) et 7,9538 (PLAB). 14

>0 (avec r j le rendement d un de nos 19 titres et r m le rendement du marché américain).")

15 b) Paramètres du modèle de marché 15

16 c) Graphiques d Evolution du risque Nous avons représenté ci-dessous les graphiques d évolution des risques systématiques et spécifiques pour les titres AAPL, DELL, ainsi que ORCL. Apple Dell 16

17 Oracle Globalement, le risque systématique est 2 fois moins élevé que le risque spécifique. Néanmoins une grande partie du risque de chaque titre est originaire de leur corrélation avec le marché. 17

18 4. Optimisation du Portefeuille Cette partie consiste à déterminer le portefeuille optimal en se basant sur les données historiques de 1993 à Nous avons instauré des contraintes d investissement minimal et maximal pour chaque titre (ces contraintes sont uniformes). Nous avons choisi de limiter l investissement dans un titre à 20% et d obliger le portefeuille optimal à posséder 1% de chaque titre au moins, de plus les calculs ont été effectué pour un coefficient d aversion de 5 (Tous ces paramètres peuvent-être modifié sur la feuille «Pilotage» de notre classeur Excel. Le résultat de cette optimisation est représenté sur la Figure 1 Ensuite, nous avons réitéré cette optimisation de balayant l historique par sous-périodes glissantes de 4 ans divisées en 2 périodes : L In-sample, les 3 premières années sur lesquelles on évalue les paramètres d optimisation L Out-of-sample, la dernière année sur laquelle on évalue les résultats de l investissement Enfin, nous avons évalué l écart entre les résultats prévus et les résultats effectifs. En fait on compare les rendements moyens réalisés sur la période Out-of-sample aux rendements espérés calculés à l aide de l optimisation sur la période In-sample. Ces performances sont représentées sur la Figure 2. Les rendements moyens de l Out-of-sample sont décalés par rapport aux rendements moyens de l Insample. On remarque que le portefeuille équipondéré a des rendements souvent supérieurs au portefeuille optimisé. 18

19 Figure 1 19

20 Figure 2 20

21 5. Sources Livres Gestion d'actifs, jean Mathis (Economica), Mondher Bellalah, 2004 Allocation d'actifs, théorie et pratique, sous la direction de Pierre Hervé (Economica) Marchés Financiers, gestion de portefeuille et des risques (Dunod 2007) Internet

PROJET DE GESTION PORTEFEUILLE. Evaluation d une Stratégie de Trading

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

BMO Société d assurance-vie. Glossaire d aide juin 2009

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société.

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Le théorème des deux fonds et la gestion indicielle

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

DCG 6. Finance d entreprise. L essentiel en fiches

DCG 6 Finance d entreprise L essentiel en fiches DCG DSCG Collection «Express Expertise comptable» J.-F. Bocquillon, M. Mariage, Introduction au droit DCG 1 L. Siné, Droit des sociétés DCG 2 V. Roy, Droit

DCG 6 Finance d entreprise L essentiel en fiches DCG DSCG Collection «Express Expertise comptable» J.-F. Bocquillon, M. Mariage, Introduction au droit DCG 1 L. Siné, Droit des sociétés DCG 2 V. Roy, Droit

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Exercice : la frontière des portefeuilles optimaux sans actif certain

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

PROSPECTUS SIMPLIFIE

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay.

Bienvenue chez DayByDay, Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay. Il est en deux parties : - Les idées de trading : quels sont les

Bienvenue chez DayByDay, Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay. Il est en deux parties : - Les idées de trading : quels sont les

Fonds d investissement Tangerine

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Dérivés Financiers Contrats à terme

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Modèle GARCH Application à la prévision de la volatilité

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

CAPTEURS - CHAINES DE MESURES

CAPTEURS - CHAINES DE MESURES Pierre BONNET Pierre Bonnet Master GSI - Capteurs Chaînes de Mesures 1 Plan du Cours Propriétés générales des capteurs Notion de mesure Notion de capteur: principes, classes,

CAPTEURS - CHAINES DE MESURES Pierre BONNET Pierre Bonnet Master GSI - Capteurs Chaînes de Mesures 1 Plan du Cours Propriétés générales des capteurs Notion de mesure Notion de capteur: principes, classes,

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme Trading system : Trend following Breakout Janvier 1996 - Janvier 2009 Etude de la performance du système Le

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme Trading system : Trend following Breakout Janvier 1996 - Janvier 2009 Etude de la performance du système Le

données en connaissance et en actions?

1 Partie 2 : Présentation de la plateforme SPSS Modeler : Comment transformer vos données en connaissance et en actions? SPSS Modeler : l atelier de data mining Large gamme de techniques d analyse (algorithmes)

1 Partie 2 : Présentation de la plateforme SPSS Modeler : Comment transformer vos données en connaissance et en actions? SPSS Modeler : l atelier de data mining Large gamme de techniques d analyse (algorithmes)

Pour fins d'illustration seulement. Rapport préparé pour M. Albert Client et Mme Louise Client

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: cmcourtier@email.com Date: 2014-07-17 INTRODUCTION

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: cmcourtier@email.com Date: 2014-07-17 INTRODUCTION

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

Gestion obligataire passive

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Améliorations apportées aux fonds LifePath et aux fonds indiciels équilibrés de BlackRock Canada 30 septembre 2013

Améliorations apportées aux fonds LifePath et aux fonds indiciels équilibrés de BlackRock Canada 30 septembre 2013 Les promoteurs de régime pourraient vouloir réfléchir à l'incidence des changements ci-dessous

Améliorations apportées aux fonds LifePath et aux fonds indiciels équilibrés de BlackRock Canada 30 septembre 2013 Les promoteurs de régime pourraient vouloir réfléchir à l'incidence des changements ci-dessous

NOTE SUR LA MODELISATION DU RISQUE D INFLATION

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Chapitre 3 : INFERENCE

Chapitre 3 : INFERENCE 3.1 L ÉCHANTILLONNAGE 3.1.1 Introduction 3.1.2 L échantillonnage aléatoire 3.1.3 Estimation ponctuelle 3.1.4 Distributions d échantillonnage 3.1.5 Intervalles de probabilité L échantillonnage

Chapitre 3 : INFERENCE 3.1 L ÉCHANTILLONNAGE 3.1.1 Introduction 3.1.2 L échantillonnage aléatoire 3.1.3 Estimation ponctuelle 3.1.4 Distributions d échantillonnage 3.1.5 Intervalles de probabilité L échantillonnage

10. L épargne, l investissement et le système financier

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

à moyen Risque moyen Risq à élevé Risque élevé Risq e Risque faible à moyen Risq Risque moyen à élevé Risq

e élevé Risque faible Risq à moyen Risque moyen Risq à élevé Risque élevé Risq e Risque faible à moyen Risq Risque moyen à élevé Risq L e s I n d i c e s F u n d a t a é Risque Les Indices de faible risque

e élevé Risque faible Risq à moyen Risque moyen Risq à élevé Risque élevé Risq e Risque faible à moyen Risq Risque moyen à élevé Risq L e s I n d i c e s F u n d a t a é Risque Les Indices de faible risque

Investir. Notre indépendance vous garantit un choix objectif

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

3. Caractéristiques et fonctions d une v.a.

3. Caractéristiques et fonctions d une v.a. MTH2302D S. Le Digabel, École Polytechnique de Montréal H2015 (v2) MTH2302D: fonctions d une v.a. 1/32 Plan 1. Caractéristiques d une distribution 2. Fonctions

3. Caractéristiques et fonctions d une v.a. MTH2302D S. Le Digabel, École Polytechnique de Montréal H2015 (v2) MTH2302D: fonctions d une v.a. 1/32 Plan 1. Caractéristiques d une distribution 2. Fonctions

Analyse des risques financiers

Analyse des risques financiers Version du 1 er octobre 2014 Cette fiche s'adresse aux services de l État mandatés pour mener une analyse financière et est susceptible de contribuer à la définition du niveau

Analyse des risques financiers Version du 1 er octobre 2014 Cette fiche s'adresse aux services de l État mandatés pour mener une analyse financière et est susceptible de contribuer à la définition du niveau

Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international

ANNALES D ÉCONOMIE ET DE STATISTIQUE. N 46 1997 Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international Hubert de LA BRUSLERIE, Jean MATHIS * RÉSUMÉ. Cet

ANNALES D ÉCONOMIE ET DE STATISTIQUE. N 46 1997 Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international Hubert de LA BRUSLERIE, Jean MATHIS * RÉSUMÉ. Cet

LE GUIDE DE L INVESTISSEUR

LE GUIDE DE L INVESTISSEUR Nous avons élaboré un guide des principes de base en investissement. Si vous les comprenez bien et les respectez, vous obtiendrez plus de succès dans vos investissements et par

LE GUIDE DE L INVESTISSEUR Nous avons élaboré un guide des principes de base en investissement. Si vous les comprenez bien et les respectez, vous obtiendrez plus de succès dans vos investissements et par

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

Brock. Rapport supérieur

Simplification du processus de demande d aide financière dans les établissementss : Étude de cas à l Université Brock Rapport préparé par Higher Education Strategy Associates et Canadian Education Project

Simplification du processus de demande d aide financière dans les établissementss : Étude de cas à l Université Brock Rapport préparé par Higher Education Strategy Associates et Canadian Education Project

Des caisses diversifiées et gérées professionnellement. Les Caisses privées

Des caisses diversifiées et gérées professionnellement Les Caisses privées 3 La simplicité rendue accessible 4 Qu est-ce qu une Caisse privée? 6 La diversification, ou comment réduire votre risque 8 Une

Des caisses diversifiées et gérées professionnellement Les Caisses privées 3 La simplicité rendue accessible 4 Qu est-ce qu une Caisse privée? 6 La diversification, ou comment réduire votre risque 8 Une

Stratégie de vente d options d achat couvertes

Stratégie de vente d options d achat couvertes La stratégie de vente d options d achat couvertes, également connue sous le nom de stratégie d achat-vente, est mise en œuvre par la vente d un contrat d

Stratégie de vente d options d achat couvertes La stratégie de vente d options d achat couvertes, également connue sous le nom de stratégie d achat-vente, est mise en œuvre par la vente d un contrat d

www.styleanalytics.com

www.styleanalytics.com Style Analytics EuroPerformance a le plaisir de vous présenter Style Analytics, outil de mesure des risques et de la performance des fonds d investissement. Style Analytics offre

www.styleanalytics.com Style Analytics EuroPerformance a le plaisir de vous présenter Style Analytics, outil de mesure des risques et de la performance des fonds d investissement. Style Analytics offre

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Étude d impact quantitative No 3 Risque de crédit - Instructions

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

Value at Risk. CNAM GFN 206 Gestion d actifs et des risques. Grégory Taillard. 27 février & 13 mars 20061

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Relation entre deux variables : estimation de la corrélation linéaire

CHAPITRE 3 Relation entre deux variables : estimation de la corrélation linéaire Parmi les analyses statistiques descriptives, l une d entre elles est particulièrement utilisée pour mettre en évidence

CHAPITRE 3 Relation entre deux variables : estimation de la corrélation linéaire Parmi les analyses statistiques descriptives, l une d entre elles est particulièrement utilisée pour mettre en évidence

Gestion de Portefeuille. Mesures de Performance Ajustées du Risque

Gestion de Portefeuille Mesures de Performance Ajustées du Risque Le Ratio de Sharpe La mesure de performance (ajustée du risque) la plus utilisée Rappel: Propriétés du ratio de Sharpe Mesure de la stratégie:

Gestion de Portefeuille Mesures de Performance Ajustées du Risque Le Ratio de Sharpe La mesure de performance (ajustée du risque) la plus utilisée Rappel: Propriétés du ratio de Sharpe Mesure de la stratégie:

Exchange Traded Funds (ETF) Mécanismes et principales utilisations. 12 Mai 2011

Mécanismes et principales utilisations. 12 Mai 2011") Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

WARRANTS TURBOS CERTIFICATS. Les Warrants. Découvrir et apprendre à maîtriser l effet de levier

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

Politique de placements

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

Politique de placements Le 7 octobre 2010 Politique de placements Table des matières 1. La mission de la Fondation pour le développement des coopératives en Outaouais 2. Les principes de la gouvernance

OBJECTIF INVESTISSEMENT LES CERTIFICATS D INVESTISSEMENT DE UNICREDIT. Publication marketing : ce document est destiné à l information commerciale.

OBJECTIF INVESTISSEMENT LES CERTIFICATS D INVESTISSEMENT DE UNICREDIT Publication marketing : ce document est destiné à l information commerciale. SOMMAIRE UNICREDIT MARKETS & INVESTMENT BANKING 4 OBJECTIF

OBJECTIF INVESTISSEMENT LES CERTIFICATS D INVESTISSEMENT DE UNICREDIT Publication marketing : ce document est destiné à l information commerciale. SOMMAIRE UNICREDIT MARKETS & INVESTMENT BANKING 4 OBJECTIF

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Questionnaire Identificateur de Profil d investisseuse ou D investisseur. vie Universelle. L'Équitable, compagnie d'assurance vie du Canada

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

MATHS FINANCIERES. Mireille.Bossy@sophia.inria.fr. Projet OMEGA

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

LOOKBACK TO MAXIMUM NOTE 2

Société Générale (Paris) LOOKBACK TO MAXIMUM NOTE Un instrument de créance structuré émis par Société Générale S.A. (Paris) Durée de 8 ans. Mécanisme d observation annuelle dès la ème année égale à la

Société Générale (Paris) LOOKBACK TO MAXIMUM NOTE Un instrument de créance structuré émis par Société Générale S.A. (Paris) Durée de 8 ans. Mécanisme d observation annuelle dès la ème année égale à la

Actuariat I ACT2121. septième séance. Arthur Charpentier. Automne 2012. charpentier.arthur@uqam.ca. http ://freakonometrics.blog.free.

Actuariat I ACT2121 septième séance Arthur Charpentier charpentier.arthur@uqam.ca http ://freakonometrics.blog.free.fr/ Automne 2012 1 Exercice 1 En analysant le temps d attente X avant un certain événement

Actuariat I ACT2121 septième séance Arthur Charpentier charpentier.arthur@uqam.ca http ://freakonometrics.blog.free.fr/ Automne 2012 1 Exercice 1 En analysant le temps d attente X avant un certain événement

Does it pay to improve Corporate Governance? An empirical analysis of European Equities

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

Réseau SCEREN. Ce document a été numérisé par le CRDP de Bordeaux pour la. Base Nationale des Sujets d Examens de l enseignement professionnel.

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 2013 Ce fichier numérique ne peut être reproduit, représenté, adapté

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 2013 Ce fichier numérique ne peut être reproduit, représenté, adapté

Les Turbos. Guide Pédagogique. Produits à effet de levier avec barrière désactivante. Produits présentant un risque de perte en capital

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Votre coupon augmente avec la hausse des taux d intérêt. Crédit Agricole CIB (AA- / Aa3) Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.

Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.") Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

Principe d un test statistique

Biostatistiques Principe d un test statistique Professeur Jean-Luc BOSSON PCEM2 - Année universitaire 2012/2013 Faculté de Médecine de Grenoble (UJF) - Tous droits réservés. Objectifs pédagogiques Comprendre

Biostatistiques Principe d un test statistique Professeur Jean-Luc BOSSON PCEM2 - Année universitaire 2012/2013 Faculté de Médecine de Grenoble (UJF) - Tous droits réservés. Objectifs pédagogiques Comprendre

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Millésime Excellence VI Investir au cœur de la gestion privée

Millésime Excellence VI Investir au cœur de la gestion privée Obligation de droit français à capital intégralement garanti à l échéance émise par Natixis * Durée de détention conseillée : 8 ans jusqu au

Millésime Excellence VI Investir au cœur de la gestion privée Obligation de droit français à capital intégralement garanti à l échéance émise par Natixis * Durée de détention conseillée : 8 ans jusqu au

ARIAL Monétaire ISR. Notice d Information

ARIAL Monétaire ISR Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061409 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

ARIAL Monétaire ISR Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000061409 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise (FCPE)

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300!

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

Le montant des garanties constituées aux fins du STPGV est-il excessif?

Le montant des garanties constituées aux fins du STPGV est-il excessif? Kim McPhail et Anastasia Vakos* L e système canadien de transfert des paiements de grande valeur (STPGV) sert à effectuer les paiements

Le montant des garanties constituées aux fins du STPGV est-il excessif? Kim McPhail et Anastasia Vakos* L e système canadien de transfert des paiements de grande valeur (STPGV) sert à effectuer les paiements

Théorie Financière 2. Valeur actuelle Evaluation d obligations

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

Chapitre 3. Les distributions à deux variables

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

USA : Indices boursiers américains

- 1 USA : Indices boursiers américains Mots clés :! indice! Dow Jones Industrial Average (DJIA)! S&P 500! pension fund! mutual fund! index futures! pondération par le prix! pondération par la capitalisation

- 1 USA : Indices boursiers américains Mots clés :! indice! Dow Jones Industrial Average (DJIA)! S&P 500! pension fund! mutual fund! index futures! pondération par le prix! pondération par la capitalisation

Hedging delta et gamma neutre d un option digitale

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Biostatistiques Biologie- Vétérinaire FUNDP Eric Depiereux, Benoît DeHertogh, Grégoire Vincke

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

Éligible PEA. La recherche de la performance passe par une approche différente

Éligible PEA La recherche de la performance passe par une approche différente FIDELITY EUROPE : UNE GESTION Sur la durée, on constate qu il est difficile pour les Sicav de battre les indices des grandes

Éligible PEA La recherche de la performance passe par une approche différente FIDELITY EUROPE : UNE GESTION Sur la durée, on constate qu il est difficile pour les Sicav de battre les indices des grandes

Principes de Finance

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Logiciel XLSTAT version 7.0. 40 rue Damrémont 75018 PARIS

Logiciel XLSTAT version 7.0 Contact : Addinsoft 40 rue Damrémont 75018 PARIS 2005-2006 Plan Présentation générale du logiciel Statistiques descriptives Histogramme Discrétisation Tableau de contingence

Logiciel XLSTAT version 7.0 Contact : Addinsoft 40 rue Damrémont 75018 PARIS 2005-2006 Plan Présentation générale du logiciel Statistiques descriptives Histogramme Discrétisation Tableau de contingence

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Lettre d information aux porteurs de parts du FCP INTRINSEQUE FLEXIBLE

3, rue Boudreau 75009 PARIS Tél +33 (0)1 44 94 29 24 / Fax +33 (0)1 44 94 23 35 Paris, le 19/6/2013 Lettre d information aux porteurs de parts du FCP INTRINSEQUE FLEXIBLE Part I : FR0010758722 / Part P

3, rue Boudreau 75009 PARIS Tél +33 (0)1 44 94 29 24 / Fax +33 (0)1 44 94 23 35 Paris, le 19/6/2013 Lettre d information aux porteurs de parts du FCP INTRINSEQUE FLEXIBLE Part I : FR0010758722 / Part P

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

Comprendre le financement des placements par emprunt. Prêts placement

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

PRIME D UNE OPTION D ACHAT OU DE VENTE

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE)

") RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE) apperçu des Principaux risques et caractéristiques Annexe 2 Table des matières 1. Préambule 5 2. Informations générales sur les risques 6 2.1 Introduction

RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE) apperçu des Principaux risques et caractéristiques Annexe 2 Table des matières 1. Préambule 5 2. Informations générales sur les risques 6 2.1 Introduction

Date : Goldman Sachs Turbos. Juillet 2015. Message publicitaire

Goldman Sachs Turbos Date : Juillet 2015 Message publicitaire 4 Turbos Goldman Sachs Table des matières 1. Gros plan sur les certificats Turbo 8 2. Turbos sur actions et indices 18 3. Turbos sur devises

Goldman Sachs Turbos Date : Juillet 2015 Message publicitaire 4 Turbos Goldman Sachs Table des matières 1. Gros plan sur les certificats Turbo 8 2. Turbos sur actions et indices 18 3. Turbos sur devises