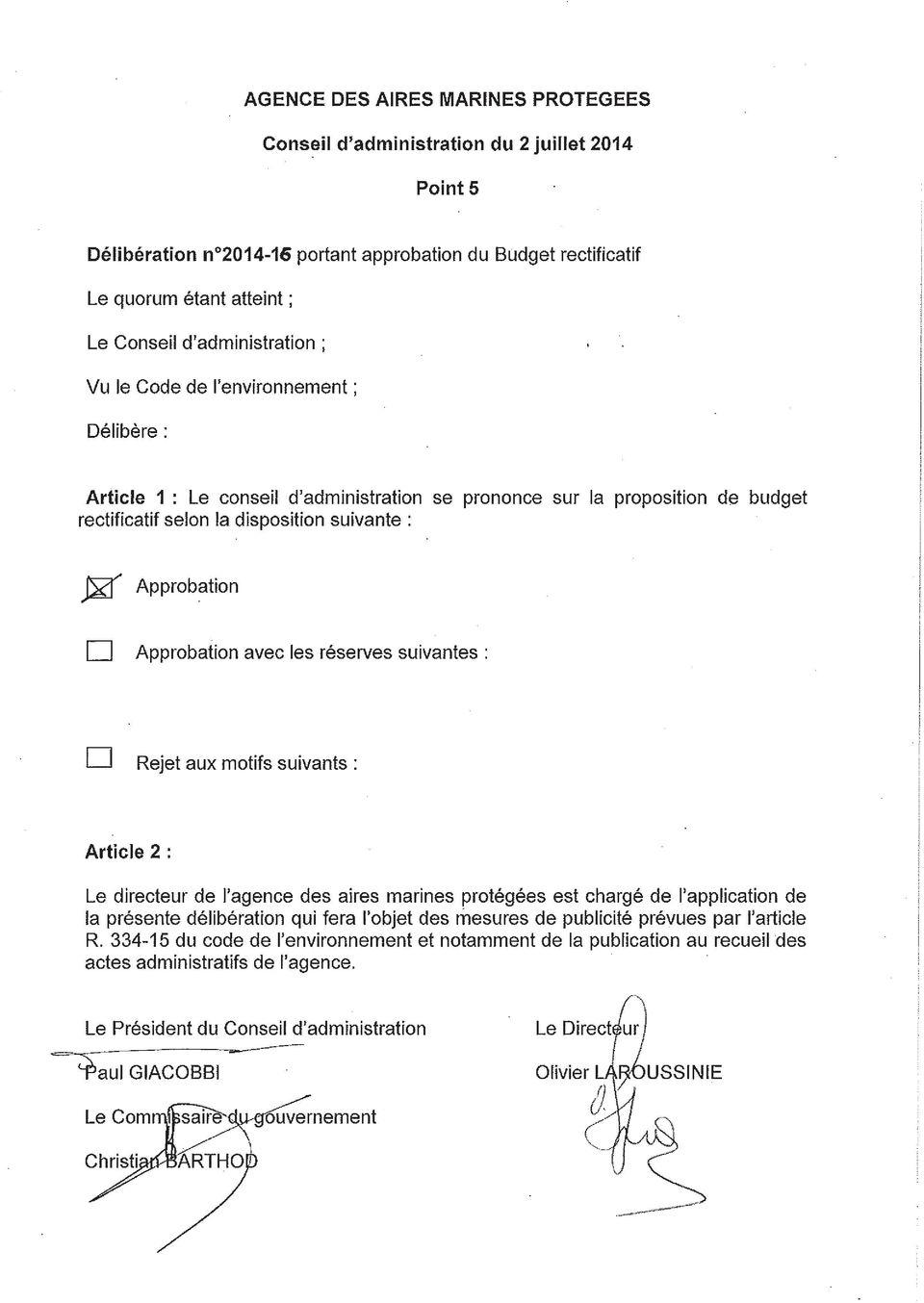

Point n 5 Approbation du budget rectificatif N 1

|

|

|

- Antoine Ledoux

- il y a 8 ans

- Total affichages :

Transcription

1

2 Personne à contacter : Date : 05/06/14 Maëlenn LE DIAGON maëlenn.lediagon@aires-marines.fr Objet : Conseil d administration du 2 Juillet 2014 Point n 5 Approbation du budget rectificatif N 1 Le présent budget rectificatif n 1 proposé au conseil d administration a pour objet d'ajuster les montants prévisionnels des charges de fonctionnement, hors charges de personnel. L augmentation des charges s élève à Cette décision impacte le résultat prévisionnel, et engendre une augmentation de la prévision du prélèvement sur le fonds de roulement de I. FONCTIONNEMENT : COMPTE DE RESULTAT CHARGES La traduction des modifications de dépenses au niveau des objectifs du contrat d objectifs est présentée au travers de l état d avancement du programme de travail. Dépenses de fonctionnement autres que dépenses de personnel Les principales modifications résultent des conclusions des dialogues de gestion, elles portent essentiellement sur les postes budgétaires «achats», «services extérieurs» et «amortissements». Il s agit pour l essentiel de décalage dans le temps de dépenses initialement prévues fin 2013, sur la base de documents contractuels engageant l Agence à compter de 2013, mais dont le service ne sera fait qu en

3 - 2 - Le compte financier 2013, approuvé lors du Conseil d administration d avril 2013, fait en effet apparaitre une réalisation inférieure à la prévision pour la section de fonctionnement, due principalement : aux suites de la crise budgétaire de 2012 qui avait amené à stopper bon nombre de projets dont la relance a été difficile, et qui a aussi conduit les programmateurs à garder des enveloppes de précautions ; Des tensions sur les ressources humaines qui ont rendu difficile la finalisation d un certain nombre de projets ou des marchés et conventions de partenariat devant permettre de les mettre en œuvre ; Des calendriers trop optimistes pour les projets européens (décalage dans les dates de signature, puis délais de recrutement des chefs de projet et de mise en place des conventions avec les partenaires). Il faut noter néanmoins qu environ 1M ont été effectivement engagés pour 2013 et constituent des retards d exécution de la part des prestataires ou des partenaires. Pour ce qui n a pas été engagé, les principales raisons qui peuvent être avancées sont les suivantes : La présentation du compte financier indiquait donc que «pour la plupart, les actions non réalisées en 2013 sont donc simplement décalées dans le temps et doivent être ajoutées à la programmation 2014, ce qui sera fait au niveau budgétaire dans un budget rectificatif qui sera présenté à la réunion de juillet du conseil d administration». Dans le détail de la programmation, les principaux projets concernés sont les suivants : 232K de retards de paiement sur le projet Pacomm (programme d acquisition de connaissances sur les oiseaux et mammifères marins en France métropolitaine), se rapportant à la convention "habitats maritimes des puffins de France" : Le retard concernait le rapport final dont l écriture a pris plus de temps que prévu, du fait du volume important de données télémétriques à compiler pour le CEFE. Le rapport a été remis en Cette dépense de 232K est mandatée. 142k découlant du retard de signature de la convention bilatérale pour le projet PACIOCEA fixant la contribution du SPREP. Cette dépense est mandatée. 66k : retard dans la réalisation d'une campagne de levés bathymétriques par laser aéroporté et du référentiel Litto3D sur le département du Finistère : les livrables n ont pas été remis en Cette dépense n est pas encore mandatée (livrables non remis). 60k : signature tardive des deux conventions IFRECOR : Réserve naturelle Marine de la Réunion (retard lié à l absence de conservateur actuellement) /MOTU HAKA. 54k retard dans la finalisation de la convention avec l université Pierre et Marie Curie, le CNRS, et les TAAF pour mise en œuvre de la première phase d'un programme régional d'écorégionalisation en vue de l'établissement d'un réseau AMP dans les zones de Kerguelen, Crozet, mer de Dumont d'urville (CCAMLR) Diverses conventions PNMI 54 50k décalage dans la mise en œuvre de l appui technique et financier à la réalisation de la maitrise d'ouvrage pour l'état zéro des zones de non prélèvement avec le Parc national des Calanques. 40 k convention avec l IFREMER pour les Suivis intersites cohérents à l'échelle SRM (finalité TbAMP / DCSMM) 25k convention avec l IFREMER Réaliser des inventaires en appui à la création d aires marines protégées projet 09CORFISH

4 - 3-34k conventions antenne nouvelle Calédonie (ASR en vue de la création de nouvelles AMP outre-mer ou métropole et Autres suivis (échelle ZEE)). 20k Amélioration de la connaissance de la biologie et de l'écologie des raies des eaux côtières (RECOAM) De plus, il est apparu possible de programmer les survols REMMOA à Wallis et Futuna, initialement prévus en 2015 pour des raisons de météorologie, à la suite immédiate de la Nouvelle-Calédonie fin 2014, permettant ainsi d optimiser les coûts de mobilisation des avions et des observateurs. II. INVESTISSEMENT : BILAN Les dépenses d investissement sont réajustées à la hausse et augmentent de Le montant total des investissements prévisionnels inscrits au budget s élève donc à Ces principaux postes de dépense après budget rectificatif concernent : L achat de matériel informatique, serveurs, logiciels pour un montant de (dont glissement sur 2014 des paiements liés aux évolutions de l architecture informatique pour 95 k ) L acquisition de bateaux pour un montant de (surcoût à prévoir pour l acquisition de bateaux en Iroise, du fait de l évolution générale des prix de la construction navale et du type de chantiers ayant répondu à notre offre ; achat supplémentaire de bateaux à Mayotte suite aux avaries successives ; remplacement d un moteur pour la Brigade nature ; ces matériels sont indispensables à l exercice correct des missions de terrain dans les parcs). L acquisition de véhicules pour un montant de (surcoûts découlant de l obligation de disposer de 25% du parc automobile en véhicule électrique ou hybride). Les dépenses d installation des antennes pour un montant de (frais supplémentaires liés à l installation des antennes Atlantique et Antilles, retard dans l installation des serveurs de Mayotte du fait de marchés de travaux immobiliers plusieurs fois infructueux, installation Arcachon et Corse). L acquisition de sondes pour le Parc de Mayotte pour un montant de La nonréalisation de cet investissement compromettrait l objectif de réaliser un état initial de la qualité des eaux marines du Parc ( km²) et de fixer des objectifs à atteindre en matière de qualité de l eau à échéance de 15 ans. L aménagement d une zone de mouillage à Mayotte pour un montant de (contribution à la sécurisation d un ponton pour les services de l Etat, pour assurer la sécurité des différents navires utilisés par l Agence, les places au port devant actuellement être évacuées en cas de tempête. L avarie subie par le M kombé fait suite à la rupture d un mouillage). L achat d un Algeco pour le Parc de Mayotte pour un montant de (pour pallier au manque de place, et répondre aux préconisations en matière d hygiène et de sécurité).

5 Conclusion : Ce budget rectificatif génère un déficit prévisionnel au compte de résultat d un montant de et augmente la prévision du prélèvement sur fonds de roulement qui s élève à Le niveau du fonds de roulement prévu au 31 décembre de cette année s élève ainsi à , ce qui correspond à 1.6 mois de dépenses de fonctionnement courant. Synthèse générale BP 2014 BR1 BP+BR1 Fonctionnement Masse salariale Total Charges (1) Produits (2) Résultat (3)=(2)-(1) (Déficit) Investissement Prélèvement sur le fonds de roulement *Commentaires Tableaux GBCP Le tableau I présente les autorisations d engagement (AE année AE année 2014) et les crédits de paiement de l exercice Le solde budgétaire est calculé à partir du montant des recettes encaissables et des dépenses décaissables (dépenses de fonctionnement et dépenses d investissement). On obtient ainsi un déficit budgétaire de correspondant au montant du prélèvement prévisionnel sur le fonds de roulement.

=(2)-(1) 1 000 000 (Déficit) Investissement 970 000 700 000 1 670 000 Prélèvement sur le fonds de roulement 615 322 1 570 000 2 185 322 *Commentaires Tableaux GBCP Le tableau I")

6 TABLEAU 3 Compte de résultat POUR INFORMATION DE L'ORGANE DÉLIBÉRANT Les crédits peuvent être individualisés sur des subdivisions de compte à plus de trois chiffres (obligatoirement pour les charges employeur au titre des pensions civiles) N des comptes Intégrés à la CAF Intitulés des comptes de charges Exécution 2013 Budget 2014 BR1 Budget après BR1 N des comptes Intégrés à la CAF Intitulés des comptes de produits Exécution 2013 Budget 2014 BR1 Budget après BR1 60 Achats 70 Ventes produits, prestations services, marchandises 601 X Achats stockés - Matières premières 701 X Ventes de produits finis 602 X Achats stockés - Autres approvisionnements 702 X Produits intermédiaires 603 X Variation des stocks 703 X Vente de produits résiduels 604 X Achats d'études et prestations de services incorporés 704 X Travaux 605 X Achats de matériel, équipements et travaux incorporés 705 X Etudes 606 X Achats non stockés de matières et fournitures X Prestations de service 607 X Achats de marchandises X Ventes de marchandises 608 X Frais accessoires d'achat X Produits des activités annexes 609 X Rabais, remises et ristournes obtenus sur achats X Rabais, remises et ristournes accordés sur ventes 0 61 Services extérieurs 0 71 Production stockée X Variation des stocks 611 X Sous-traitance générale X Redevances de crédit-bail 0 0 Locations mobilières X Locations X Charges locatives et de copropriété X Entretien et réparations X Primes d'assurances X Etudes et recherches X Divers X RRRO sur services extérieurs 62 Autres services extérieurs 72 Production immobilisée 621 X Personnel extérieur à l'établissement X Production immobilisée - immobilisations incorporelles 622 X Rémunérations d'intermédiaires et honoraires X Production immobilisée - immobilisations corporelles 623 X Publicité, publications, relations publiques Transports de biens, d'usagers et transports collectifs du X personnel X Déplacements, missions et réceptions X Frais postaux et frais de télécommunications X Services bancaires et assimilés X Divers X RRRO sur autres services extérieurs 63 Impôts taxes et versements assimilés 631 X Impots, taxes et versements assimilés sur rémunérations , , ,00 (administrations des impôts) 632 X Charges fiscales sur congés à payer Impôts, taxes et versements assimilés sur rémunérations , X (autres , ,00 organismes) Autres impots, taxes et versements assimilés (administration , X des 6 000, ,00 impôts) Autres impots, taxes et versements assimilés (autres 2 094, X organismes) 2 000, ,00 64 Charges de personnel 74 Subvention d'exploitation 641 X Rémunérations du personnel X Subvention pour charge de service public x Subventions d'exploitation - Collectivités publiques et organismes 645 X Charges de sécurité sociale et de prévoyance X internationaux x dont Cotisations patronales au CAS Pensions ** X Dons et legs 646 X Rémunérations divers (vacations, ) 748 X Autres subventions d'exploitation X Autres charges sociales X Autres charges de personnel 65 Autres charges de gestion courante 75 Autres produits de gestion courante 651 X Redevances pour concessions, brevets, licences, procédés X Redevances pour concessions, brevets, licences 653 X Conseils et assemblées X Quote part de résultat sur opérations faites en commun 654 X Pertes sur créances irrécouvreables 757 X Produits spécifiques 655 X Quote part de résultat sur opérations faites en commun 758 X Produits divers de gestion courante 657 X Charges spécifiques 658 X Charges diverses de gestion courante Charges financières 76 Produits financiers 661 X Charges d'intérets 761 X Produits des participations 664 X Pertes sur créances liées à des participations 762 X Produits des autres immobilisations financières 665 X Escomptes accordés 763 X Revenus des autres créances 666 X Perte de change 764 X Revenus des valeurs mobilières de placement Charges nettes sur cessions de valeurs mobilières de 667 X placement 765 X Escomptes obtenus X Autres charges financières X Gains de change 767 X Produits nets sur cessions de valeurs mobilières de placement 768 X Autres produits financiers 67 Charges exceptionnelles 77 Produits exceptionnels 671 X Charges exceptionnelles sur opérations de gestion X Produits exceptionnels sur opérations de gestion 672 X Charges sur exercices antérieurs 772 X Produits sur exercices antérieurs 675 Valeurs comptables des éléments d'actifs cédés 775 Produits des cessions d'éléments d'actif 678 X Autres charges exceptionnelles 777 Quote part de subventions d'investissement virée au résultat Autres produits exceptionnels X 68 Dotations aux amortissements et provisions 78 Reprises sur amortissements et provisions Dotations aux amortissements Reprises sur amortissements, dépréciations et provisions d'exploitation Dotations aux provisions d'exploitation 786 Reprises sur dépréciations et provisions financières 686 Dotations aux amortissements et aux provisions financières 787 Reprises sur dépréciations et provisions exceptionnelles Dotations aux amortissements et aux provisions exceptionnelles Impots sur les bénéfices et assimilés 79 Transferts de charges 695 X Impots sur les bénéfices 791 X Transferts de charges d'exploitation 697 X Imposition forfaitaire annuelle 796 X Transferts de charges financières 797 X Transferts de charges exceptionnelles Total des charges Total des produits Excédent de l'exercice Déficit de l'exercice Totaux égaux en produits et en charges Totaux égaux en produits et en charges Total des charges "intégrées à la CAF" (a) Total des produits "intégrés à la CAF" (b) Capacité d'autofinancement (b)-(a)-(c 775)* insuffisance d'autofinancement ** Il s'agit d'identifier les montants correspondant aux charges de pensions civiles au sein des comptes suivants : pour les EPA et les EPIC pour les EPSCP et les établissements utilisant la paie à façon 6465 pour les EPNEFPA qui n'auraient pas encore de compte dédié.

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable.

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

Quelle est la structure d un compte de résultat?

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

Guide de déclaration

Enquête unifiée auprès des entreprises Enquête annuelle de 2012 auprès des sièges sociaux If you would prefer receiving this document in English, please call us toll-free at: 1-800-972-9692 Guide de déclaration

Enquête unifiée auprès des entreprises Enquête annuelle de 2012 auprès des sièges sociaux If you would prefer receiving this document in English, please call us toll-free at: 1-800-972-9692 Guide de déclaration

Abrégé sur les imputations en classe 6. Bernard BLANC

Abrégé sur les imputations en classe 6 Bernard BLANC Avril 2014 UNE ETUDE SUR L IMPUTATION DES COMPTES DE CHARGES DE LA CLASSE 6 Bernard Blanc pour l AJI- 2014 Face à certaines dépenses, nous avons tous

Abrégé sur les imputations en classe 6 Bernard BLANC Avril 2014 UNE ETUDE SUR L IMPUTATION DES COMPTES DE CHARGES DE LA CLASSE 6 Bernard Blanc pour l AJI- 2014 Face à certaines dépenses, nous avons tous

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS

SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE Les engagements : CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS Une réponse du banquier dans un délai de 15 jours Une motivation

SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE Les engagements : CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS Une réponse du banquier dans un délai de 15 jours Une motivation

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Plan comptable luxembourgeois du Secteur Conventionné

Plan comptable luxembourgeois du Secteur Conventionné Plan comptable détaillé et commenté Version du 30 novembre 2007 Plan comptable compilé pour le Ministère d Etat et l Inspection Générale des Finances

Plan comptable luxembourgeois du Secteur Conventionné Plan comptable détaillé et commenté Version du 30 novembre 2007 Plan comptable compilé pour le Ministère d Etat et l Inspection Générale des Finances

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

DEMANDE DE SUBVENTION 2015

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Plan comptable adapté aux organismes de formation professionnelle de droit privé

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

CLASSE 6 COMPTES DE CHARGES

5 CLASSE 6 COMPTES DE CHARGES La classe 6 contient les comptes destinés à enregistrer, dans l'exercice, les charges par nature y compris celles concernant les exercices antérieurs qui se rapportent : -

5 CLASSE 6 COMPTES DE CHARGES La classe 6 contient les comptes destinés à enregistrer, dans l'exercice, les charges par nature y compris celles concernant les exercices antérieurs qui se rapportent : -

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

RELEVÉ DES TRANSACTIONS ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE

RELEVÉ DES S ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE Nomenclature générale des codes de transactions à produire par les Déclarants Directs Généraux Pour application à compter du 1 er juillet 2012 15 décembre

RELEVÉ DES S ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE Nomenclature générale des codes de transactions à produire par les Déclarants Directs Généraux Pour application à compter du 1 er juillet 2012 15 décembre

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

La comptabilité des copropriétés Formation du 16 octobre 2010

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

faites Pétiller vos idées

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

INSTRUCTION BUDGETAIRE ET COMPTABLE M14 TOME 1 ANNEXES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M14 TOME 1 ANNEXES Version en vigueur au 1 er janvier 2014. 2 LISTE DES ANNEXES ANNEXE N 1 : Plan de comptes développé des communes de 500 habitants et plus... 4 ANNEXE

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M14 TOME 1 ANNEXES Version en vigueur au 1 er janvier 2014. 2 LISTE DES ANNEXES ANNEXE N 1 : Plan de comptes développé des communes de 500 habitants et plus... 4 ANNEXE

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

Liste alphabétique des comptes par classe Comptes de capitaux

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

CVAE : définition de la valeur ajoutée

CVAE : définition de la valeur ajoutée Etude Fiscale www.oec-paris.fr 2010, 2ème trimestre (Source : Infodoc-experts) SOMMAIRE Article de présentation générale Le plus de l expert Annexe : Références législatives

CVAE : définition de la valeur ajoutée Etude Fiscale www.oec-paris.fr 2010, 2ème trimestre (Source : Infodoc-experts) SOMMAIRE Article de présentation générale Le plus de l expert Annexe : Références législatives

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Compte administratif 2014 et budget 2015

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

PLAN COMPTABLE HOTELLERIE DE PLEIN AIR

ANNEXE I Comptes ouverts pour le Plan Comptable Professionnel de l'hôtellerie - Avis de conformité N 27 du 25 janvier 1984 - dont la profession souhaite la création pour son propre compte. - Modifiant

ANNEXE I Comptes ouverts pour le Plan Comptable Professionnel de l'hôtellerie - Avis de conformité N 27 du 25 janvier 1984 - dont la profession souhaite la création pour son propre compte. - Modifiant

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS. Exercice comptable. Du 01/01/2012 au 31/12/2012 COMPTES ANNUELS. Dossier N 530015 0643-16

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS Exercice comptable COMPTES ANNUELS Dossier N 530015 0643-16 SOMMAIRE COMPTES ANNUELS 3 Attestations et rapports 4 Bilan Actif 5 Bilan Passif 6 Compte de résultat

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS Exercice comptable COMPTES ANNUELS Dossier N 530015 0643-16 SOMMAIRE COMPTES ANNUELS 3 Attestations et rapports 4 Bilan Actif 5 Bilan Passif 6 Compte de résultat

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

Nomenclature M14-2013

2013 2013 10 1 Introduction Les lois de décentralisation ont consacré l élargissement des compétences des collectivités locales, leur montée en puissance économique et la libéralisation de leurs financements.

2013 2013 10 1 Introduction Les lois de décentralisation ont consacré l élargissement des compétences des collectivités locales, leur montée en puissance économique et la libéralisation de leurs financements.

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

Le Plan Comptable uniforme Comptabilité générale. Vademecum. Page 1

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1. PRÉSENTATION DE VOTRE ASSOCIATION

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Dossier à retourner avant le 23 septembre 2014

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

DEMANDE DE SUBVENTION 2015 Dossier à retourner avant le 23 septembre 2014 NOM DE L ASSOCIATION : Cadre réservé aux services municipaux Date d'arrivée: 2014 Dossier complet Oui Non Nombre d'adhérents :

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte