KEDGE BUSINESS SCHOOL / Le Monde Diplomatique 27 Mai 2015 Finance Islamique : Définitions, contexte et développement?

|

|

|

- Marie-Claire Rondeau

- il y a 8 ans

- Total affichages :

Transcription

1 KEDGE BUSINESS SCHOOL / Le Monde Diplomatique 27 Mai 2015 Finance Islamique : Définitions, contexte et développement? Kader Merbouh Directeur de l Executive Master Principes et Pratiques de la Finance Islamique Université (Université Paris-Dauphine) Conseiller Spécial Finance Islamique (Paris-Europlace) Co-Lead task Force Islamic Finance (OCDE-MENA-ISMED Program) 1

Conseiller Spécial Finance Islamique")

2 La finance islamique: un compartiment de l économie éthique Morale: les 5 piliers de l islam financier Les cinq piliers de l islam financier contiennent 3 principes négatifs (-) et 2 principes positifs (+) : Principe n 1 (-): pas de riba (intérêt, usure); Principe n 2 (-): pas de gharar ni de maysir (incertitude, spéculation, opacité contractuelle, déséquilibre des partis); Principe n 3 (-): pas de haram (secteurs illicites); Principe n 4 (+): obligation de partage des profits et des pertes ; Principe n 5 (+): principe d adossement à un actif tangible. Un Conseil de Conformité composé de Jurisconsulte spécialisé en droit musulman des Affaires valide le caractère islamique d un produit financier ou d une transaction financière. Les investisseurs et/ou consommateurs de produits financiers sanctionnent in fine leur caractère (suffisamment) islamique. 2

3 La finance islamique: un compartiment de l économie éthique Éthique: les axiomes de la finance islamique Valeur Sujet Maximes Réalité La monnaie La monnaie est une mesure de la valeur, pas une valeur en soi. C est l économie réelle qui prime; Responsabilité La dette La dette est sacrée; elle constitue une responsabilité et fait pas l objet d un échange. L endettement excessif est découragé. Copropriété Équité Séquentialité La régence sur le monde La justice sociale La production et l échange Les Hommes ne sont pas maîtres et possesseurs de la Nature; ils en sont seulement les dépositaires. La finance participative, de type actionnarial et mutualiste, est encouragée; ni la spéculation, ni la thésaurisation ne sont souhaitables. La production précède l échange marchand: on ne peut pas vendre ce qu on ne possède pas. 3

4 D une position de niche à la masse critique Une industrie qui a à peine une trentaine d années Mitghamr Savings Associations (1963) Tabung Hajji Malaysia (1967) Islamic Development Bank (1974) & Dubai Islamic Bank (1975) Bahreïn Development Bank (1975) Une industrie aujourd hui nourrie par une demande soutenue Les particuliers ont été historiquement le fer de lance de l industrie Point d inflexion atteint dans le marché retail de ces pays: Arabie, EAU, Bahreïn, Qatar, Malaisie et Koweït Institutionnalisation croissante de l industrie financière islamique Taille du marché estimée à $3000 milliards dans le monde, fin 2020 Taux de croissance = 15-20% par an Dans 8-10 ans, la finance islamique devrait capturer 50% de l épargne des 1,6 milliards de Musulmans du monde L industrie a atteint une échelle internationale Plus de 350 banques islamiques dans le monde, présentes dans 75 pays Le GCC contrôle les deux tiers du marché bancaire La Malaisie est leader en matière de sophistication et de maturité, notamment en terme de sukuk et de takaful BID: la plus influente des institutions financières islamiques L industrie est fragmentée mais évolue et s internationalise 4

5 Mise en perspective historique: les raisons d un succès fulgurant Pétrole cher Sur-liquidité dans le golfe Persique 9/11 Nouvelles classes d émetteurs régionaux Nouvelles classes d actifs islamiques Diversification de l investissement Investissements arabes locaux et régionaux Prosélytisme étatique depuis 2002 Les émetteurs globaux lèvent des fonds dans le Golfe La finance islamique atteint la taille critique 5

6 * Y compris: Iran, Pakistan, Soudan et Turquie Mise en perspective géographique: taille relative des sous-marchés Amérique du nord: <$10 mds Europe: $40 mds Afrique: $20 mds Moyen-Orient*: $1,300 mds Asie du Sud-Est: $410 mds 6

7 Malgré son jeune âge, l offre financière islamique est devenue relativement vaste Développement de l industrie Enrichissement de la gamme des produits 1950s Développement du cadre théorique Indépendance des pays musulmans produits structurés banque commerciale 60s 70s 80s Égypte et Malaisie pionnières L OCI voit le jour (1969) Banque Islamique de développement (1974)/DIB Un pays-une banque: modèle d origine Les produits financiers islamiques se développent Islamisation de l Iran, du Soudan, du Pakistan émission de dettes private equity 2000s 1990s 1970s 1980s assurance syndications 90s 00s Les institutions globales font leur entrée; par ex. HSBC Amanah Point d inflexion atteint dans certains marchés Développement d institutions phares financement de projets actions financement du comex L industrie a répliqué presque toute l offre conventionnelle 7

8 La finance islamique au confluent de facteurs multiples Forte croissance des économies de l OCI Capital institutionnel Libéralisation des marchés de capitaux CROISSANCE DE LA FINANCE ISLAMIQUE Développement produit Innovation Résurgence des valeurs culturelles musulmanes Enracinement dans le marché retail L industrie est animée par des facteurs structurels 8

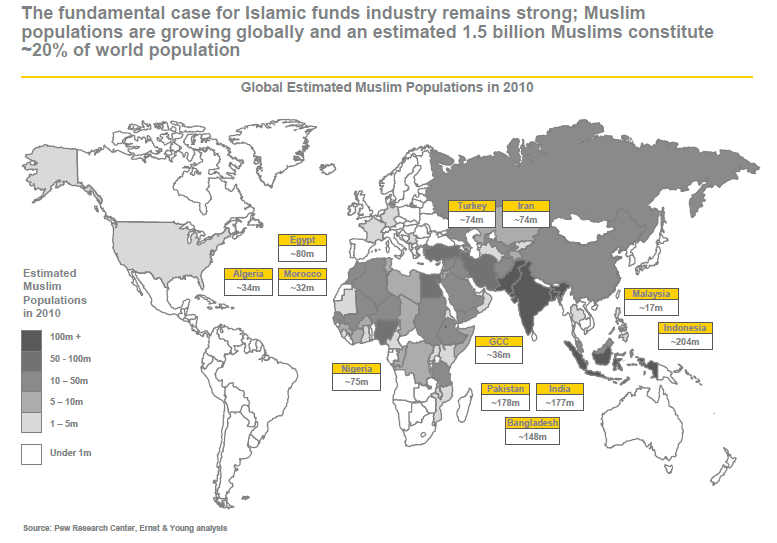

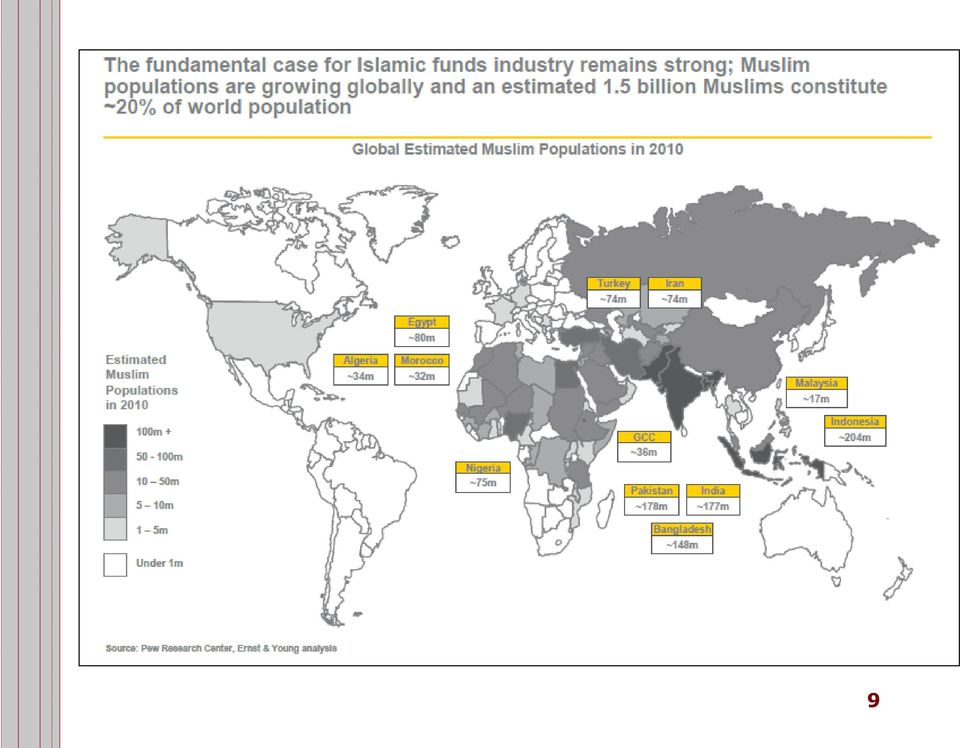

9 9

10 Forte de ces principes, l industrie financière a gagné ses lettres de noblesse L industrie connaît une croissance soutenue et de plus en plus internationale: quelques faits et chiffres. L industrie a bien résisté face à la crise: sagesse ou coup de chance? 10

11 Forte de ces principes, l industrie financière a gagné ses lettres de noblesse Parce que l industrie financière islamique vit en ce moment une étape critique dans son cycle de développement Élevée Mesure du succès rentabilité Croissance rapide Maturité Déclin Moyenne Innovation Décollage Basse xx Cycle de développement du secteur de la finance islamique 11

12 Forte de ces principes, l industrie financière a gagné ses lettres de noblesse Islamic Financial Assets by Region and Asset Class, USD billion 2012 Assets by region Banking assets Sukuk outstanding Islamic Funds Assets Takaful Contribution TOTAL % of total Asia 171,8 160,3 22,6 2,7 357,4 22,6 GCC 434,5 66,3 28,9 7,2 536,9 33,9 MENA (excl. GCC) 590,6 1,7 0,2 6,9 599,4 37,8 Sub-Saharan Africa 16,9 0,1 1,6 0,4 19,0 1,2 Others 59,8 1,0 10,8 0,0 71,6 4,5 TOTAL USD 1273,6 229,4 64,1 17,2 1584,3 % of total 80,4 14,5 4,0 1,1 Source: KFH Research, IFSB 2013 Assets by region Banking assets Sukuk outstanding Islamic Funds Assets Takaful Contribution TOTAL % of total Asia 213,5 172,8 23,6 3,3 413,2 23,0 GCC 514,3 83,8 27,8 8,4 634,3 35,3 MENA (excl. GCC) 636,4 10,9 0,3 7,4 655,0 36,4 Sub-Saharan Africa 18,2 0,5 1,4 0,7 20,8 1,2 Others 64,3 1,4 10,1 0,1 75,9 4,2 TOTAL USD 1446,7 269,4 63,2 19,9 1799,2 % of total 80,4 15,0 3,5 1,1 Sources: E&Y, Reuters, Lipper, MIFC, Zawya 12

13 Level of government pull Forte de ces principes, l industrie financière a gagné ses lettres de noblesse Market push Vs. Government pull Iran Sudan Pakistan Bahrain Brunei Kuwait Qatar Malaysia La croissance des banques islamiques du Golfe est essentiellement nourrie par une demande explicite de la clientèle La Malaisie représente un quasiidéal: une demande forte de la clientèle, doublée d un régime réglementaire très favorable Singapore US Japan China UK Indonesia Bangladesh Sri Lanka United Arab Emirates Saudi Arabia Dynamique de la demande ET cadre réglementaire favorable Egypt Turkey Level of consumer push 13

14 Forte de ces principes, l industrie financière a gagné ses lettres de noblesse Une résilience inhérente aux principes Techniquement, les banques islamiques ne peuvent pas porter d actifs «toxiques» sur leurs bilans parce que les CDO, CDO², SIV et autres produits structurés complexes sont des instruments de taux (riba) et très hautement spéculatifs (gharar). De surcroît, les banques islamiques ne peuvent pas prendre de positions (de dette ou de fonds propres) sur les banques d investissement conventionnelles qui ont tout à la fois catalysé la crise et en ont subi les conséquences les plus funestes. En effet, les banques islamiques «screenent» leurs actifs au regard de deux critères: l endettement excessif et les secteurs illicites. 14

15 Les institutions de la finance islamique 15

16 Les Conseils de Conformité En matière financière et bancaire, ce sont les Conseils de Conformité (Sharia Supervisory Boards, ou Sharia Boards) qui sont les gardiens de l «islamicité» des pratiques, i.e. des produits et des process. Les Conseils sont formés de docteurs en religion islamique (Sharia scholars) qui ont tous une compétence avancée en matière bancaire et financière. Les Conseils sont obligatoires dès qu une institution financière prétend distribuer des produits financiers islamiques. Les Conseils ne sont pas permanents, mais se réunissent périodiquement, afin d examiner la conformité: Des produits: ces derniers doivent tous être en phase avec les 5 piliers de l islam financier; Des process: l enchevêtrement (commingling) des fonds investis est interdit. En d autres termes, la distinction des sources de financement de l activité économique doit être clairement établie. 16

17 La supervision des conseils de conformité Objectif ultime: crédibilité et authenticité Fonction: surveillance exhaustive en adhésion aux standards de conformité internationalement reconnus Composition: jurisconsultes islamiques spécialisés Au moins 3 jurisconsultes Critères de sélection Représentativité locale, régionale ou internationale Exemple: les jurisconsultes de Wall Street» Réseau, compétences, enracinement Les sociétés de conseil en conformité «chariatique» Deux modèle: opportuniste vs. relation de longue durée 17

Besoins en matière d intermédiation bancaire et financière Fiqh Al-Mu amalaat = Jurisprudence commerciale Banque et finance islamiques: définition d idéaux-types")

18 Les sources juridiques de la finance islamique Coran (le Livre sacré) Sunna (propos et agissements du Prophète) Ijma (consensus des juristes islamiques) Qiyas (analogie et nécessaire mesure ) Ijtihad (l effort intellectuel rationnel) Besoins en matière d intermédiation bancaire et financière Fiqh Al-Mu amalaat = Jurisprudence commerciale Banque et finance islamiques: définition d idéaux-types contractuels 18

19 Focus sur les contrats : La dynamique concurrentielle des banques islamiques Les contrats de Murabaha ou cost-plus Paiement du prix d achat P Paiement du prix d achat P+X (généralement sous forme de versements périodiques) Vendeur du sous-jacent Banque islamique Consommateur final Transfert du droit de propriété Transfert du droit de propriété 19

20 Focus sur les contrats : La dynamique concurrentielle des banques islamiques Les contrats de Mudharaba ou rendements partagés Capital humain, savoir-faire ou expertise Projet (investissement, société) Rendement X Entrepreneur Paiement du capital Banque islamique Rendement X(1-z%); sauf si pertes, auquel cas z=0 20

; sauf si pertes, auquel")

21 Focus sur les contrats : La dynamique concurrentielle des banques islamiques Les contrats de Wakala ou d agence Capital humain, savoir-faire ou expertise Projet (investissement, société) Rendement X Entrepreneur Paiement du capital Banque islamique Rendement fixe Y f(x) 21

22 Focus sur les contrats : La dynamique concurrentielle des banques islamiques Contrats de Musharaka ou participation (JV) Banque islamique Partenaire Parts respectives des profits X% de participation Joint venture (1-X)% de participation 22

23 2. La dynamique concurrentielle des banques islamiques Les contrats d Ijara ou leasing Paiement du prix d achat Vendeur du sous-jacent Transfert du droit de propriété Loyers de leasing Banque islamique Consommateur final Transfert de l usufruit: les actifs sont loués par le consommateur final, avec ou sans option d achat Important: dans un sukuk (oblig. islamique), les contrats d Ijara sont utilisés, et le vendeur ainsi que l utilisateur final du sous-jacent sont la même entité économique (lease-back); les loyers périodiques servent comme source de paiements périodiques aux détenteurs des sukuk, via un SPV. 23

24 Focus sur les contrats : La dynamique concurrentielle des banques islamiques Les contrats d Istisna ou financement de projet Finance les coûts du projet: capex, fonds de roulement en particulier Projet (souvent industriel) Entrepreneur Banque islamique Rendement X sur vente du projet Rendement fonction de X + commissions fixes 24

25 Focus sur les contrats : La dynamique concurrentielle des banques islamiques Les contrats de Salam ou livraison à terme/différée Ressources Finance une acquisition de facteurs de production Entrepreneur Banque islamique Production et vente différée Coût d acquisition + rendement prédéfini 25

26 La finance islamique ne constitue en rien la panacée Les défis de l industrie financière islamique Transparence Comptabilité Taille Diversification Valeur ajoutée Gouvernance Gestion des risques Réputation Crédibilité Capital humain Innovation Gestion de la liquidité 26

27 L industrie financière islamique connaîtra des défis importants, à la mesure de son évolution rapide Les régulateurs devront s adapter Construire une réglementation/législation parallèle pour la finance islamique Favoriser l émergence d un cadre concurrentiel équitable Améliorer l impact sur l économie réelle et sur la société La période initiale était focalisée sur les instruments de dette dans une perspective de réplication Les instruments de haut de bilan (equity) sont aujourd hui à l honneur avec l internationalisation Attirer davantage de capital humain L industrie a besoin de nouveaux talents pour s engager dans une nouvelle vague de créativité L industrie a besoin, de manière proactive, d institutionnaliser sa formation Engagement et sponsorisation Renforcer la recherche académique pour se donner les moyens de définir sa direction prospective Les régulateurs, les praticiens et les jurisconsultes doivent se coordonner davantage Favoriser l expansion des institutions financières islamiques Les acteurs actuels ont un horizons limité, mais commencent à découvrir de nouveaux horizons Les liens transfrontaliers et le décloisonnement des métiers sont une force L industrialisation du modèle passera par davantage de coordination 27

28 Et la France dans tout ca? Retour sur quelques dates 2007 Paris Europlace establishes the Islamic Finance Commission December : First international Islamic Finance Forum in Paris 2011 June : Chaabi Bank launched the first Islamic retail window in France (mortgage and Bank Account) Dauphine organized the first Annual conference on Islamic retail banking 2008 May : Roundtable on Islamic Finance hosted by the French Senate October : Paris Europlace releases special report Jouini on Islamic finance 2012 April : MoU between IDB and French Development Agency (FDA) signed in Jeddah August : Swiss Life launches the First Takaful Life product SALAM PAX 2009 February : Changes to tax regime applicable to Sukuk and Murabaha products June : Dauphine launched Executive Master in Islamic Finance 2013 May : MEDIALINK issues first Sukuk Istisna November : Vitis Life launches Takaful Life product Amane 2010 August Tax Changes to tax regime applicable to Istina and Ijara products 2014 January : OECD-MENA ISMED Program Launching of the first task Force dedicated to Islamic Finance. November :Atlantic Lux launched Takaful Life product 2015? 28

29 Les résultats et les attentes Plus de 500 contrats vendus par SwissLife Collecte environnant 15 Millions d Euros Chaabi Bank rencontre un succès sur les produits Immobiliers et Compte Courant Premiers Succès relatifs? Pédagogie des clients sous estimée. Dynamisation et formation des réseaux de vente. 29

30 2015 et après? Lancement du premier ouvrage TAKAFUL dédié aux professionnels lancement en Septembre Remise des conclusions et propositions du groupe de travail OCDE MENA ISMED Program. Lancement du premier rapport mondial sur la finance islamique et l infrastructure par l OCDE. Annonce d intention d une banque anglaise de venir s installer à Paris courant

Compétences terminales de cours. philosophiques. Enseignement secondaire 3 ème degré

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

Enseignant La finance islamique I Compétences terminales de cours philosophiques Enseignement secondaire 3 ème degré COMPTE D'ÉPARGNE + INTÉRÊT ALEX 230 Porte d entrée Banque Compétences Sentir, ressentir

INNOVATIVE ISLAMIC FINANCE

INNOVATIVE ISLAMIC FINANCE Domaines d'intervention Notre intervention se décline suivant 5 axes principaux : SOMMAIRE Développement de produits islamiques Etude de marché & étude stratégique Conformité

INNOVATIVE ISLAMIC FINANCE Domaines d'intervention Notre intervention se décline suivant 5 axes principaux : SOMMAIRE Développement de produits islamiques Etude de marché & étude stratégique Conformité

Page 1 www.cdvm.gov.ma

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

PERFORMANCES and STRATEGY

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

FORMATION INTENSIVE ET CERTIFIANTE DE TROIS JOURNÉES SUR : «Le métier de banquier. islamique» en partenariat avec

FORMATION INTENSIVE ET CERTIFIANTE DE TROIS JOURNÉES SUR : «Le métier de banquier islamique» en partenariat avec L institut ALBANKI, en partenariat avec le Centre Marocain de Finance Participative -QUODWA-

FORMATION INTENSIVE ET CERTIFIANTE DE TROIS JOURNÉES SUR : «Le métier de banquier islamique» en partenariat avec L institut ALBANKI, en partenariat avec le Centre Marocain de Finance Participative -QUODWA-

Guide de la finance islamique

Guide de la finance islamique 2009 Nous sommes heureux de présenter la première édition de notre guide de la finance islamique en France. Ce guide est essentiellement le fruit de l expertise des avocats

Guide de la finance islamique 2009 Nous sommes heureux de présenter la première édition de notre guide de la finance islamique en France. Ce guide est essentiellement le fruit de l expertise des avocats

Organise deux séminaires

Organise deux séminaires PRINCIPES ET PRATIQUES DES BANQUES ISLAMIQUES Charia, produits, structure, contrats, Gestion de trésorerie, fiscalité, gestion des risques 22-23- 24 Avril 2013 MARCHÉS DES CAPITAUX

Organise deux séminaires PRINCIPES ET PRATIQUES DES BANQUES ISLAMIQUES Charia, produits, structure, contrats, Gestion de trésorerie, fiscalité, gestion des risques 22-23- 24 Avril 2013 MARCHÉS DES CAPITAUX

Il existe un certain nombre d activités qui sont interdites par l Islam, ou haram en arabe.

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

Qu est ce que la finance islamique (FI)? La Finance Islamique est l ensemble des instruments financiers qui ont été adoptés suivant les principes de l islam. La FI généralement réduite à l interdiction

Al Maali Islamic Finance Consulting & Optima-Finance Consulting organisent une série de séminaires en Finance Islamique

OPTIMA FINANCE Consulting Al Maali Islamic Finance Consuling www.miifb.com P.O. Box 483020- Dubai Casablanca 20 380 Tel: +97142942242 Tél: (212) 5 22 98 82 43 OPTIMA FINANCE Consulting 264, Route d'el

OPTIMA FINANCE Consulting Al Maali Islamic Finance Consuling www.miifb.com P.O. Box 483020- Dubai Casablanca 20 380 Tel: +97142942242 Tél: (212) 5 22 98 82 43 OPTIMA FINANCE Consulting 264, Route d'el

Conférence Internationale - Finance Islamique IFC 2013. Youssef BAGHDADI. Khalil LABNIOURI

Conférence Internationale - Finance Islamique IFC 2013 Youssef BAGHDADI Khalil LABNIOURI - Président du directoire de Dar Assafaa Litamwil - 23 ans d expérience financière - Ex Directeur Général Adjoint

Conférence Internationale - Finance Islamique IFC 2013 Youssef BAGHDADI Khalil LABNIOURI - Président du directoire de Dar Assafaa Litamwil - 23 ans d expérience financière - Ex Directeur Général Adjoint

Executive Professional Master in Islamic Finance

AL MAALI CONSULTING GROUP Islamic Finance Consulting lance la 2ème promotion 2013-2014 du Executive Professional Master in Islamic Finance délivré par ÉDITORIAL Forte de plus de 1300 milliards de dollars,

AL MAALI CONSULTING GROUP Islamic Finance Consulting lance la 2ème promotion 2013-2014 du Executive Professional Master in Islamic Finance délivré par ÉDITORIAL Forte de plus de 1300 milliards de dollars,

Finance islamique et capital-risque

Finance islamique et capital-risque Présenté à : Dr. Jacques SAINT-PIERRE Par : Sofia BENNAMARA 06 237 077 Table des matières Introduction....5 I- La finance islamique. 7 1- Sources 7 1-1 Le Coran. 8 1-2

Finance islamique et capital-risque Présenté à : Dr. Jacques SAINT-PIERRE Par : Sofia BENNAMARA 06 237 077 Table des matières Introduction....5 I- La finance islamique. 7 1- Sources 7 1-1 Le Coran. 8 1-2

Takaful une Alternative à l'assurance Traditionnelle

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une

Islamic Banking Master Class

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

Executive Education Islamic Banking Master Class Marrakech 06, 07 et 08 Avril 2015 Stratégies de marché Retour d expérience Etude de cas Réel Préambule Mot du Directeur de Programme A Finéopolis Consulting,

DWS Investments Société de gestion du Groupe Deutsche Bank

DWS Investments Société de gestion du Groupe Deutsche Bank Le Groupe Deutsche Bank Culture d excellence depuis 1870 Banque d investissement internationale de premier plan, dotée d un solide réseau de clientèle

DWS Investments Société de gestion du Groupe Deutsche Bank Le Groupe Deutsche Bank Culture d excellence depuis 1870 Banque d investissement internationale de premier plan, dotée d un solide réseau de clientèle

Après le premier boom pétrolier en 1973 et l'augmentation subséquente de l'économie entre 1969 et 1977 il y avait 15 autres banques commerciales.

Banking à Bahreïn formé au début du 20 ème siècle avec le début de l'opération en 1920, la branche Est de la Banque (Standard Chartered Bank). A ensuite été établi banque britannique s Est IDDL (maintenant

Banking à Bahreïn formé au début du 20 ème siècle avec le début de l'opération en 1920, la branche Est de la Banque (Standard Chartered Bank). A ensuite été établi banque britannique s Est IDDL (maintenant

À VOS CÔTÉS LE GROUPE BNP PARIBAS AU LUXEMBOURG. Données chiffrées au 31/12/2012

BGL BNP Paribas S.A. (50, avenue J.F. Kennedy L-2951 Luxembourg R.C.S. Luxembourg : B6481) Communication Mars 2013 LE GROUPE BNP PARIBAS AU LUXEMBOURG À VOS CÔTÉS 2013 Données chiffrées au 31/12/2012 Le

BGL BNP Paribas S.A. (50, avenue J.F. Kennedy L-2951 Luxembourg R.C.S. Luxembourg : B6481) Communication Mars 2013 LE GROUPE BNP PARIBAS AU LUXEMBOURG À VOS CÔTÉS 2013 Données chiffrées au 31/12/2012 Le

Organisé par l Association des étudiant(e)s musulman(e)s de l UL Québec, le 16 février 2009

s musulman(e)s de l UL Québec, le 16 février 2009") Issouf SOUMARÉ, Ph.D., PRM, FRM Professeur agrégé de finance Directeur du Laboratoire d ingénierie financière de l Université Laval Département de finance et assurance Faculté des sciences de l administration

Issouf SOUMARÉ, Ph.D., PRM, FRM Professeur agrégé de finance Directeur du Laboratoire d ingénierie financière de l Université Laval Département de finance et assurance Faculté des sciences de l administration

www.afdb.org Service bancaires et finance islamiques en Afrique du Nord -Évolution et perpectives d avenir

2011 - AfDB - Design, Unité des Relations extérieures et de la communication/yal Service bancaires et finance islamiques en Afrique du Nord -Évolution et perpectives d avenir www.afdb.org Services bancaires

2011 - AfDB - Design, Unité des Relations extérieures et de la communication/yal Service bancaires et finance islamiques en Afrique du Nord -Évolution et perpectives d avenir www.afdb.org Services bancaires

La pratique de la finance islamique

ARTICLES PROFESSIONNELS PROFESSIONAL ARTICLES Assurances et gestion des risques, vol. 77(1-2), avril-juillet 2009, 59-78 Insurance and Risk Management, vol. 77(1-2), April-July 2009, 59-78 La pratique

ARTICLES PROFESSIONNELS PROFESSIONAL ARTICLES Assurances et gestion des risques, vol. 77(1-2), avril-juillet 2009, 59-78 Insurance and Risk Management, vol. 77(1-2), April-July 2009, 59-78 La pratique

L assurance Takaful au Maroc Quels préalables et quelles perspectives?

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

Sukuk, Quel potentiel de développement au Maroc?

Sukuk, Quel potentiel de développement au Maroc? Page 1 Sommaire Introduction.4 Etat des lieux des marchés financiers au Maroc... 6 L Appel Public à l Epargne... 6 Focus sur le marché actions... 7 Indices

Sukuk, Quel potentiel de développement au Maroc? Page 1 Sommaire Introduction.4 Etat des lieux des marchés financiers au Maroc... 6 L Appel Public à l Epargne... 6 Focus sur le marché actions... 7 Indices

Expériences des Universités européennes dans l enseignement de la Finance islamique. Zineb Bensaid, Senior Consultant ISFIN

Expériences des Universités européennes dans l enseignement de la Finance islamique Zineb Bensaid, Senior Consultant ISFIN 40 millions EUROPEENS sont musulmans (Ex Turquie) CROISSANCE de la finance islamique

Expériences des Universités européennes dans l enseignement de la Finance islamique Zineb Bensaid, Senior Consultant ISFIN 40 millions EUROPEENS sont musulmans (Ex Turquie) CROISSANCE de la finance islamique

6 ème. édition. Forum Africain de la Finance Islamique. Dynamiques, stratégies et enjeux de la mise en place. Finance Islamique en Afrique :

Forum Africain de la Finance Islamique 6 ème édition 28 & 29 janvier 2015 Sofitel Casablanca Finance Islamique en Afrique : Dynamiques, stratégies et enjeux de la mise en place organisateur gold sponsor

Forum Africain de la Finance Islamique 6 ème édition 28 & 29 janvier 2015 Sofitel Casablanca Finance Islamique en Afrique : Dynamiques, stratégies et enjeux de la mise en place organisateur gold sponsor

J.P. Morgan Asset Management

J.P. Morgan Asset Management Insight + Process = Results Héritage du groupe JPMorgan Chase & Co. De la Bank of the Manhattan Company - première institution de l héritage du groupe agréée en 1799 à l acquisition

J.P. Morgan Asset Management Insight + Process = Results Héritage du groupe JPMorgan Chase & Co. De la Bank of the Manhattan Company - première institution de l héritage du groupe agréée en 1799 à l acquisition

Votre partenaire en gestion privée

Votre partenaire en gestion privée Société Générale Private Banking 2 800 collaborateurs Une présence dans 22 pays 75,4 milliards d euros d actifs sous gestion, au 31 décembre 2009 Nos récompenses 2010

Votre partenaire en gestion privée Société Générale Private Banking 2 800 collaborateurs Une présence dans 22 pays 75,4 milliards d euros d actifs sous gestion, au 31 décembre 2009 Nos récompenses 2010

Engagement 2014 : une ambition forte et sereine, une croissance organique rentable

Paris, le 17 mars 2011 Engagement 2014 : une ambition forte et sereine, une croissance organique rentable * Crédit Agricole S.A : premier groupe bancaire français à publier un plan stratégique en environnement

Paris, le 17 mars 2011 Engagement 2014 : une ambition forte et sereine, une croissance organique rentable * Crédit Agricole S.A : premier groupe bancaire français à publier un plan stratégique en environnement

Sommaire. Informations clés... 04. Profil... 06. Corporate et Institutional Banking... 08. Retail Banking... 10. Private Banking...

_ FR Sommaire Informations clés... 04 Profil... 06 Corporate et Institutional Banking... 08 Retail Banking... 10 Private Banking... 12 Treasury et Financial Markets... 14 La BIL à votre service depuis

_ FR Sommaire Informations clés... 04 Profil... 06 Corporate et Institutional Banking... 08 Retail Banking... 10 Private Banking... 12 Treasury et Financial Markets... 14 La BIL à votre service depuis

l intermédiation actions les dérivés actions l asset management

TALENTS F RST PROFIL du Groupe Créée en 1990, Exane est une entreprise d investissement spécialisée sur trois métiers : l i n t e r m é d i at i o n ac t i o n s, exercée sous la marque Exane BNP Paribas,

TALENTS F RST PROFIL du Groupe Créée en 1990, Exane est une entreprise d investissement spécialisée sur trois métiers : l i n t e r m é d i at i o n ac t i o n s, exercée sous la marque Exane BNP Paribas,

Secteur bancaire Enjeux d image

Secteur bancaire Enjeux d image Étude mondiale Luc Durand Président Ipsos, Québec Luc.Durand@ipsos.com Plan de la présentation Sommaire méthodologique Portrait global La surveillance des banques Quand

Secteur bancaire Enjeux d image Étude mondiale Luc Durand Président Ipsos, Québec Luc.Durand@ipsos.com Plan de la présentation Sommaire méthodologique Portrait global La surveillance des banques Quand

L ESSENTIEL 2014. *Séance de travail collaboratif. Séance de coworking* au NUMA, lieu de l innovation et du numérique à Paris.

L ESSENTIEL 2014 *Séance de travail collaboratif Séance de coworking* au NUMA, lieu de l innovation et du numérique à Paris. BNP Paribas accompagne l ensemble de ses clients : particuliers, associations,

L ESSENTIEL 2014 *Séance de travail collaboratif Séance de coworking* au NUMA, lieu de l innovation et du numérique à Paris. BNP Paribas accompagne l ensemble de ses clients : particuliers, associations,

MULTINATIONALITE NAISSANTE DE BMCE BANK

MULTINATIONALITE NAISSANTE DE BMCE BANK MediCapital Bank Acteur de Référence en Afrique Dans un contexte économique pourtant difficile, Medi- Capital Bank (MCB) a démontré sa capacité à générer du chiffre

MULTINATIONALITE NAISSANTE DE BMCE BANK MediCapital Bank Acteur de Référence en Afrique Dans un contexte économique pourtant difficile, Medi- Capital Bank (MCB) a démontré sa capacité à générer du chiffre

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

4. Quels sont les investissements réalisés par les fonds de private equity?

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

Fonds de placement Le modèle adapté à chaque type d investisseur.

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

Message des associés. En bref

En bref En bref Février 2015 Agir dans l'intérêt de nos clients que nous rencontrons fréquemment afin de rester attentifs à leurs besoins fait partie intégrante des responsabilités que nous assumons en

En bref En bref Février 2015 Agir dans l'intérêt de nos clients que nous rencontrons fréquemment afin de rester attentifs à leurs besoins fait partie intégrante des responsabilités que nous assumons en

La réforme bancaire de 2013 analyse et insuffisances

La réforme bancaire de 2013 analyse et insuffisances Jean François Goux 20 Avril 2013 I A quoi servent les banques? Intro : les différentes catégories actuelles de banques 1) les rôles fondamentaux A le

La réforme bancaire de 2013 analyse et insuffisances Jean François Goux 20 Avril 2013 I A quoi servent les banques? Intro : les différentes catégories actuelles de banques 1) les rôles fondamentaux A le

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Le Futur de la Banque de Détail

Forum d'été du Club des Dirigeants de Banques Africaines Le Futur de la Banque de Détail Présentation Roland Berger Ho Chi Minh ville, le 26 juin 2014 Roland Berger est le grand cabinet d'origine européenne

Forum d'été du Club des Dirigeants de Banques Africaines Le Futur de la Banque de Détail Présentation Roland Berger Ho Chi Minh ville, le 26 juin 2014 Roland Berger est le grand cabinet d'origine européenne

Groupe Cornèr Banque. Produits et services pour la Clientèle privée. Vos valeurs, nos valeurs.

Groupe Cornèr Banque Produits et services pour la Clientèle privée Vos valeurs, nos valeurs. Services de base 2 Private Banking 4 Markets 7 Crédits et Commercial 8 Services Cornèronline 9 CornèrTrader

Groupe Cornèr Banque Produits et services pour la Clientèle privée Vos valeurs, nos valeurs. Services de base 2 Private Banking 4 Markets 7 Crédits et Commercial 8 Services Cornèronline 9 CornèrTrader

Rencontres Economiques. Septembre 2012

Rencontres Economiques Septembre 2012 Développement des Sociétés Chinoises en France France = 3 ème partenaire en Europe 90 s : Emergence des Investissements Chinois Banque, Ressources Naturelles Secteur

Rencontres Economiques Septembre 2012 Développement des Sociétés Chinoises en France France = 3 ème partenaire en Europe 90 s : Emergence des Investissements Chinois Banque, Ressources Naturelles Secteur

Finance islamique Rapport 2011-2012

Finance islamique Rapport 2011-2012 Etude sur la revue du cadre réglementaire du système financier en vigueur pour le développement de la finance islamique au sein de l UEMOA Etude commanditée par le Ministère

Finance islamique Rapport 2011-2012 Etude sur la revue du cadre réglementaire du système financier en vigueur pour le développement de la finance islamique au sein de l UEMOA Etude commanditée par le Ministère

NOTE DE TRAVAIL MAI 2009 FINANCE ISLAMIQUE ET ISR : CONVERGENCE POSSIBLE

NOTE DE TRAVAIL MAI 2009 FINANCE ISLAMIQUE ET ISR : CONVERGENCE POSSIBLE? Sommaire Introduction... 3 I. De la finance chrétienne à l ISR... 4 Les exclusions sectorielles... 4 L actionnariat actif... 5

NOTE DE TRAVAIL MAI 2009 FINANCE ISLAMIQUE ET ISR : CONVERGENCE POSSIBLE? Sommaire Introduction... 3 I. De la finance chrétienne à l ISR... 4 Les exclusions sectorielles... 4 L actionnariat actif... 5

Fonds de placement en Suisse. Définitions Fonctionnement Poids économique OMPACT

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

Créer une filiale à l étranger Approche & Exemples LE TOUR DU MONDE EN 8H - 21 JUIN 2011

Créer une filiale à l étranger Approche & Exemples LE TOUR DU MONDE EN 8H - 21 JUIN 2011 PRESENTATION Le groupe ALTIOS International Une société leader dans le conseil et le développement opérationnel

Créer une filiale à l étranger Approche & Exemples LE TOUR DU MONDE EN 8H - 21 JUIN 2011 PRESENTATION Le groupe ALTIOS International Une société leader dans le conseil et le développement opérationnel

UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

Synergies/Complémentarités Capital Investissement et Bourse

Strictement Confidentiel Atelier AMIC/BVC Synergies/Complémentarités Capital Investissement et Bourse Casablanca, mardi 4 novembre 2014 RIYADH JEDDAH GENEVA* DUBAI TUNIS JOHANNESBURG www.swicorp.com *Services

Strictement Confidentiel Atelier AMIC/BVC Synergies/Complémentarités Capital Investissement et Bourse Casablanca, mardi 4 novembre 2014 RIYADH JEDDAH GENEVA* DUBAI TUNIS JOHANNESBURG www.swicorp.com *Services

LE SYSTÈME BANCAIRE ISLAMIQUE GUIDE À L INTENTION DES PETITES ET MOYENNES ENTREPRISES

LE SYSTÈME BANCAIRE ISLAMIQUE GUIDE À L INTENTION DES PETITES ET MOYENNES ENTREPRISES Centre du commerce international 2009 Le Centre du commerce international (ITC) est l agence conjointe de l Organisation

LE SYSTÈME BANCAIRE ISLAMIQUE GUIDE À L INTENTION DES PETITES ET MOYENNES ENTREPRISES Centre du commerce international 2009 Le Centre du commerce international (ITC) est l agence conjointe de l Organisation

Hightech Payment Systems en bref

Hightech Payment Systems en bref Mission Fourniture de solutions de paiement électronique multi-canal Quelques Chiffres +100 collaborateurs dont 85 Ingénieurs et Consultants +50 sites installés et 150

Hightech Payment Systems en bref Mission Fourniture de solutions de paiement électronique multi-canal Quelques Chiffres +100 collaborateurs dont 85 Ingénieurs et Consultants +50 sites installés et 150

Financial Facility for Remittances

Financial Facility for Remittances Atelier sur l investissement des migrants en milieu rural au Sénégal Promoting innovative remittance markets and Paris empowering 5-6 décembre migrant workers 2014 and

Financial Facility for Remittances Atelier sur l investissement des migrants en milieu rural au Sénégal Promoting innovative remittance markets and Paris empowering 5-6 décembre migrant workers 2014 and

London Stock Exchange. Bourse de Casablanca le 12 mars 2011

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

REGLEMENT REGLEMENT RELATIF A LA CLASSIFICATION DES TYPES DE GARANTIES ET DES NANTISSEMENTS

REGLEMENT RELATIF A LA CLASSIFICATION DES TYPES DE GARANTIES ET DES NANTISSEMENTS TABLE DE MATIÈRES 1. Introduction...1 2. Structure...2 2.1 Vue d'ensemble...2 2.2 Niveau 1...2 2.2.1 Règle 1...2 2.2.2

REGLEMENT RELATIF A LA CLASSIFICATION DES TYPES DE GARANTIES ET DES NANTISSEMENTS TABLE DE MATIÈRES 1. Introduction...1 2. Structure...2 2.1 Vue d'ensemble...2 2.2 Niveau 1...2 2.2.1 Règle 1...2 2.2.2

NAIT SLIMANI Mohand. Université de Msila

La finance Islamique et le Capital Investissement: Apports des Financements Participatifs pour la Création et le Développement des Petites et Moyennes Entreprises. NAIT SLIMANI Mohand. Université de Msila

La finance Islamique et le Capital Investissement: Apports des Financements Participatifs pour la Création et le Développement des Petites et Moyennes Entreprises. NAIT SLIMANI Mohand. Université de Msila

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle LEZOUL Mohammed Lezoul_med@yahoo.fr Université d Oran Introduction Les assurances ont pris une place importante dans la vie

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle LEZOUL Mohammed Lezoul_med@yahoo.fr Université d Oran Introduction Les assurances ont pris une place importante dans la vie

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

- LES STRATEGIES DE HEDGE FUNDS DANS LE CADRE UCITS -

- LES STRATEGIES DE HEDGE FUNDS DANS LE CADRE UCITS - - AVERTISSEMENT Les informations, données financières et recommandations contenues dans ce document ne sauraient constituer ni une offre d achat, de

- LES STRATEGIES DE HEDGE FUNDS DANS LE CADRE UCITS - - AVERTISSEMENT Les informations, données financières et recommandations contenues dans ce document ne sauraient constituer ni une offre d achat, de

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

28 & 29 janvier 2015 Sofitel CaSablanCa Finance Islamique en Afrique :

La Société Islamique pour le Développement du Secteur Privé Forum Africain de la Finance Islamique 6 ème édition 28 & 29 janvier 2015 Sofitel Casablanca Finance Islamique en Afrique : Dynamiques, stratégies

La Société Islamique pour le Développement du Secteur Privé Forum Africain de la Finance Islamique 6 ème édition 28 & 29 janvier 2015 Sofitel Casablanca Finance Islamique en Afrique : Dynamiques, stratégies

ACCORD RELATIF AU TRANSIT DES SERVICES AÉRIENS INTERNATIONAUX SIGNÉ À CHICAGO LE 7 DÉCEMBRE 1944

ACCORD RELATIF AU TRANSIT DES SERVICES AÉRIENS INTERNATIONAUX SIGNÉ À CHICAGO LE 7 DÉCEMBRE 1944 Entrée en vigueur : L Accord est entré en vigueur le 30 janvier 1945. Situation : 130 parties. Cette liste

ACCORD RELATIF AU TRANSIT DES SERVICES AÉRIENS INTERNATIONAUX SIGNÉ À CHICAGO LE 7 DÉCEMBRE 1944 Entrée en vigueur : L Accord est entré en vigueur le 30 janvier 1945. Situation : 130 parties. Cette liste

CREDIT AGRICOLE S.A. Georges Pauget Autumn Conference Cheuvreux

CREDIT AGRICOLE S.A. Georges Pauget Directeur général Autumn Conference Cheuvreux 24 Septembre 2008 1 2 Avertissement Cette présentation peut comporter des informations prospectives du Groupe, fournies

CREDIT AGRICOLE S.A. Georges Pauget Directeur général Autumn Conference Cheuvreux 24 Septembre 2008 1 2 Avertissement Cette présentation peut comporter des informations prospectives du Groupe, fournies

La fonction achats dans le groupe BNP Paribas

La fonction achats dans le groupe BNP Paribas Présentation destinée à des fournisseurs et partenaires Février 2014 Agenda 1. Le groupe BNP PARIBAS 2. L organisation achats 3. La stratégie par catégorie

La fonction achats dans le groupe BNP Paribas Présentation destinée à des fournisseurs et partenaires Février 2014 Agenda 1. Le groupe BNP PARIBAS 2. L organisation achats 3. La stratégie par catégorie

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA Plusieurs investisseurs nous demandent à juste titre quelle est la véritable situation du crédit

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA Plusieurs investisseurs nous demandent à juste titre quelle est la véritable situation du crédit

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

DEPOT PAR GENERALE DE SANTE D UN PROJET DE NOTE EN REPONSE A L OFFRE PUBLIQUE D ACHAT SIMPLIFIÉE VISANT LES ACTIONS DE

Le présent communiqué ne constitue pas une offre en vue d acquérir des titres. L offre publique d achat simplifiée décrite ci-après ne pourra être ouverte qu une fois déclarée conforme par l Autorité des

Le présent communiqué ne constitue pas une offre en vue d acquérir des titres. L offre publique d achat simplifiée décrite ci-après ne pourra être ouverte qu une fois déclarée conforme par l Autorité des

WEALTH MANAGEMENT MARKET INSIGHT

WEALTH MANAGEMENT MARKET INSIGHT AOÛT 2013 Analyse Marché ÉCLAIRAGE - AOÛT 2013 Solutions en matière d investissements alternatifs liquides Le récent développement des fonds alternatifs liquides profite

WEALTH MANAGEMENT MARKET INSIGHT AOÛT 2013 Analyse Marché ÉCLAIRAGE - AOÛT 2013 Solutions en matière d investissements alternatifs liquides Le récent développement des fonds alternatifs liquides profite

La première SCPI d entreprise diversifiée Europe du marché

11 septembre 2014 Communiqué de presse La Française lance LFP Europimmo, La première SCPI d entreprise diversifiée Europe du marché La Française REM lance LFP Europimmo, la première SCPI d entreprise dont

11 septembre 2014 Communiqué de presse La Française lance LFP Europimmo, La première SCPI d entreprise diversifiée Europe du marché La Française REM lance LFP Europimmo, la première SCPI d entreprise dont

Avis. Projet de loi n 103-12 relative aux établissements de crédit et organismes assimilés. du Conseil Economique, Social et Environnemental

Avis du Conseil Economique, Social et Environnemental Projet de loi n 103-12 relative aux établissements de crédit et organismes assimilés Saisine n 08/2014 www.cese.ma Avis du Conseil Economique, Social

Avis du Conseil Economique, Social et Environnemental Projet de loi n 103-12 relative aux établissements de crédit et organismes assimilés Saisine n 08/2014 www.cese.ma Avis du Conseil Economique, Social

Options en matière de réforme des systèmes financiers

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Subprime : topographie

Une retombée de la crise des subprimes aux États-Unis : la ruée sur la banque Northern Rock au Royaume-Uni. Subprime : topographie d une crise Randall Dodd COMMENT une hausse modeste des impayés au titre

Une retombée de la crise des subprimes aux États-Unis : la ruée sur la banque Northern Rock au Royaume-Uni. Subprime : topographie d une crise Randall Dodd COMMENT une hausse modeste des impayés au titre

AXA Distributors Le réseau de distribution aux tiers. Septembre 2004

AXA Distributors Le réseau de distribution aux tiers Septembre 2004 Notre mission Confier les produits et les services d AXA à des professionnels de la vente. Tous les jours French Media Trip September

AXA Distributors Le réseau de distribution aux tiers Septembre 2004 Notre mission Confier les produits et les services d AXA à des professionnels de la vente. Tous les jours French Media Trip September

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Liberez votre potentiel COURS PROGRAMME 2014

Liberez votre potentiel R COURS PROGRAMME 2014 Table des matières À propos de Evolia Training Page 1 A propos de nos services Page 2 Témoignages Page 3 Biométrie Consultance et Formation en Biométrie Page

Liberez votre potentiel R COURS PROGRAMME 2014 Table des matières À propos de Evolia Training Page 1 A propos de nos services Page 2 Témoignages Page 3 Biométrie Consultance et Formation en Biométrie Page

Institutions financières coopératives: collecte d épargne et financement des entreprises. Francine Swiggers Présidente du Comité de Direction

1 Institutions financières coopératives: collecte d épargne et financement des entreprises Francine Swiggers Présidente du Comité de Direction 2 Groupe ARCO : Groupe coopératif Holding Financier + Holding

1 Institutions financières coopératives: collecte d épargne et financement des entreprises Francine Swiggers Présidente du Comité de Direction 2 Groupe ARCO : Groupe coopératif Holding Financier + Holding

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

LE SYSTEME BANCAIRE ISLAMIQUE

LE SYSTEME BANCAIRE ISLAMIQUE El Mohandiz Abdeslam - 1999 - Autobiographie de l auteur El Mohandiz Abdeslam est titulaire d un Master et d une Licence en sciences économiques de l Université Catholique

LE SYSTEME BANCAIRE ISLAMIQUE El Mohandiz Abdeslam - 1999 - Autobiographie de l auteur El Mohandiz Abdeslam est titulaire d un Master et d une Licence en sciences économiques de l Université Catholique

2 Md dédiés au financement de l immatériel

Conférence de Presse 20 MARS 2014 2 Md dédiés au financement de l immatériel Bpifrance révolutionne le crédit aux PME 01. Qui sommes-nous? 2 200 collaborateurs 6 métiers Garantie Crédit Fonds de fonds

Conférence de Presse 20 MARS 2014 2 Md dédiés au financement de l immatériel Bpifrance révolutionne le crédit aux PME 01. Qui sommes-nous? 2 200 collaborateurs 6 métiers Garantie Crédit Fonds de fonds

HSBC Global Asset Management

HSBC Global Asset Management Présentation destinée à des investisseurs professionnels au sens de la Directive Européenne MIF. HSBC Global Asset Management combine présence mondiale et savoir-faire local

HSBC Global Asset Management Présentation destinée à des investisseurs professionnels au sens de la Directive Européenne MIF. HSBC Global Asset Management combine présence mondiale et savoir-faire local

L IMPACT DE L APPLICATION D UNE ETHIQUE BANCAIRE SUR

Etudes en Economie Islamique, Vol. 6, Nos. 1&2 (1-27) Mouharram and Rajab 1434H (Novembre 2012 et Mai 2013) L IMPACT DE L APPLICATION D UNE ETHIQUE BANCAIRE SUR LA DIVERSIFICATION DES BANQUES ISLAMIQUES

Etudes en Economie Islamique, Vol. 6, Nos. 1&2 (1-27) Mouharram and Rajab 1434H (Novembre 2012 et Mai 2013) L IMPACT DE L APPLICATION D UNE ETHIQUE BANCAIRE SUR LA DIVERSIFICATION DES BANQUES ISLAMIQUES

La vision 360 pour gérer tous les financements

La vision 360 pour gérer tous les financements Votre spécialiste de tous les métiers du financement Du 1 er contact commercial jusqu à la gestion comptable Quelle que soit la taille de votre entreprise

La vision 360 pour gérer tous les financements Votre spécialiste de tous les métiers du financement Du 1 er contact commercial jusqu à la gestion comptable Quelle que soit la taille de votre entreprise

Comment mieux comprendre la communication financière?

Comment mieux comprendre la communication financière? AXA Group Solutions Web Shared Services/Digital Studio - Novembre 2012 Focus sur l Investor Day Contacts: Communication interne Groupe : comint@axa.com

Comment mieux comprendre la communication financière? AXA Group Solutions Web Shared Services/Digital Studio - Novembre 2012 Focus sur l Investor Day Contacts: Communication interne Groupe : comint@axa.com

Les atouts de Sélection 1818 pour accompagner vos clients. Marseille 9 octobre 2013

Les atouts de Sélection 1818 pour accompagner vos clients Sommaire 1. Présentation de Sélection 1818 2. Les expertises 3. L offre globale 4. L offre bancaire 5. L offre assurance 6. L offre Luxembourgeoise

Les atouts de Sélection 1818 pour accompagner vos clients Sommaire 1. Présentation de Sélection 1818 2. Les expertises 3. L offre globale 4. L offre bancaire 5. L offre assurance 6. L offre Luxembourgeoise

L Agilité à votre service. Rapport d activité 2013

L Agilité à votre service Rapport d activité 2013 00 Le choix du thème de l origami pour le rapport d activité 2013 de EFA illustre notre agilité, notre expertise et notre savoir-faire. Basé sur la création

L Agilité à votre service Rapport d activité 2013 00 Le choix du thème de l origami pour le rapport d activité 2013 de EFA illustre notre agilité, notre expertise et notre savoir-faire. Basé sur la création

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

Tarification gestion de fortune clientèle privée

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Avis aux actionnaires de la Sicav "Pictet"

Avis aux actionnaires de la Sicav "Pictet" Pictet, Société d investissement à capital variable 15, av. J.F. Kennedy, L 1855 Luxembourg R.C. Luxembourg n B 38 034 Il est porté à la connaissance des actionnaires

Avis aux actionnaires de la Sicav "Pictet" Pictet, Société d investissement à capital variable 15, av. J.F. Kennedy, L 1855 Luxembourg R.C. Luxembourg n B 38 034 Il est porté à la connaissance des actionnaires

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Analyse Financière. Tunis Re en Bourse. En toute Ré Assurance. Souscrire à l OPF

Analyse Financière Tunis Re en Bourse En toute Ré Assurance Souscrire à l OPF Mars 2010 2A n a l y s e F i n a n c i è r e I n t r o d u c t i o n e n b o u r s e : O f f r e à p r i x f e r m e Secteur

Analyse Financière Tunis Re en Bourse En toute Ré Assurance Souscrire à l OPF Mars 2010 2A n a l y s e F i n a n c i è r e I n t r o d u c t i o n e n b o u r s e : O f f r e à p r i x f e r m e Secteur

LES MATINALES DE. Avec le Soutien de la Délégation de l Union Européenne

LES MATINALES DE Avec le Soutien de la Délégation de l Union Européenne Yazid Taalba Hôtel Hilton - ALGER 3 Juin 2014 SOMMAIRE 1- Qu est ce qu est le capital investissement? 2- Qui intervient dans ce métier?

LES MATINALES DE Avec le Soutien de la Délégation de l Union Européenne Yazid Taalba Hôtel Hilton - ALGER 3 Juin 2014 SOMMAIRE 1- Qu est ce qu est le capital investissement? 2- Qui intervient dans ce métier?

S É M I N A I R E D I N V E S T I S S E M E N T 2 9 N O V E M B R E 2 0 1 2. Amérique Latine. Atelier

S É M I N A I R E D I N V E S T I S S E M E N T 2 9 N O V E M B R E 2 1 2 1 1 Amérique Latine Atelier 2 2 SÉLECTION DE VALEURS EN AMÉRIQUE LATINE Notre conviction est que la croissance des bénéfices est

S É M I N A I R E D I N V E S T I S S E M E N T 2 9 N O V E M B R E 2 1 2 1 1 Amérique Latine Atelier 2 2 SÉLECTION DE VALEURS EN AMÉRIQUE LATINE Notre conviction est que la croissance des bénéfices est

Connaissez-vous GROUPAMA BANQUE?

Groupama Banque - Direction de la communication externe - Groupama participe à la protection de l'environnement en utilisant un site imprim vert et des papiers issus des forêts gérées durablement et en

Groupama Banque - Direction de la communication externe - Groupama participe à la protection de l'environnement en utilisant un site imprim vert et des papiers issus des forêts gérées durablement et en

Le marché du RMB en France, de nouvelles opportunités

Le marché du RMB en France, de nouvelles opportunités 元 (Renminbi): INTERNATIONALISATION ET OPPORTUNITES Ces dernières années, l internationalisation du Renminbi (RMB) et son utilisation par les différents

Le marché du RMB en France, de nouvelles opportunités 元 (Renminbi): INTERNATIONALISATION ET OPPORTUNITES Ces dernières années, l internationalisation du Renminbi (RMB) et son utilisation par les différents

Chiffres secteur des OPC 2ème trimestre 2011

Association Belge des Asset Managers Communiqué de presse Chiffres secteur des OPC 2ème trimestre 2011 Léger redressement au cours du deuxième trimestre de 2011. Executive Summary Au cours du premier trimestre

Association Belge des Asset Managers Communiqué de presse Chiffres secteur des OPC 2ème trimestre 2011 Léger redressement au cours du deuxième trimestre de 2011. Executive Summary Au cours du premier trimestre

Fiche signalétique d un service de téléphonie mobile version du 24/08/2012

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

Offre promotionnelle : Lancement de l offre promotionnelle : Click here to enter a date. Fin de l offre promotionnelle : Click here to enter a date. Différences / avantages de l offre promotionnelle :

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

2014 RÉSULTATS ANNUELS

2014 RÉSULTATS ANNUELS Conférence de presse Paris - 25 février 2015 Certaines déclarations figurant dans ce document contiennent des prévisions qui portent notamment sur des événements futurs, des tendances,

2014 RÉSULTATS ANNUELS Conférence de presse Paris - 25 février 2015 Certaines déclarations figurant dans ce document contiennent des prévisions qui portent notamment sur des événements futurs, des tendances,

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS- DAUPHINE. Département Master Sciences des Organisations de l'université Paris-Dauphine

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS DAUPHINE Département Master Sciences des Organisations de l'université ParisDauphine Mot du directeur Le département «Master Sciences des

MSO MASTER SCIENCES DES ORGANISATIONS GRADUATE SCHOOL OF PARIS DAUPHINE Département Master Sciences des Organisations de l'université ParisDauphine Mot du directeur Le département «Master Sciences des