BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Victorien Champagne

- il y a 8 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 C-6-06 N 89 du 30 MAI 2006 TAXE SUR LA VALEUR AJOUTEE (TVA). TAUX REDUIT. PRESTATIONS DE SERVICES FOURNIES PAR LES ENTREPRISES AGREEES EN APPLICATION DE L ARTICLE L DU CODE DU TRAVAIL. (C.G.I., art. 279-i) NOR : BUD F J Bureau D 2 A V E R T I S S E M E N T Le i de l article 279 du code général des impôts (CGI) soumet au taux réduit de 5,5 % de la TVA les prestations de services fournies par les entreprises agréées en application de l article L du code du travail. La loi n du 26 juillet 2005, relative au développement des services à la personne et portant diverses mesures en faveur de la cohésion sociale, a modifié les conditions d exercice des activités de services à la personne et étendu la liste des activités éligibles. La présente instruction précise les conditions d application de ces nouvelles dispositions, en vigueur depuis le 1 er janvier mai P - C.P. n 817 A.D. du B.O.I. I.S.S.N X DGI - Bureau L 3, 64-70, allée de Bercy PARIS CEDEX 12 Directeur de publication : Bruno PARENT Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Sylviane MIROUX

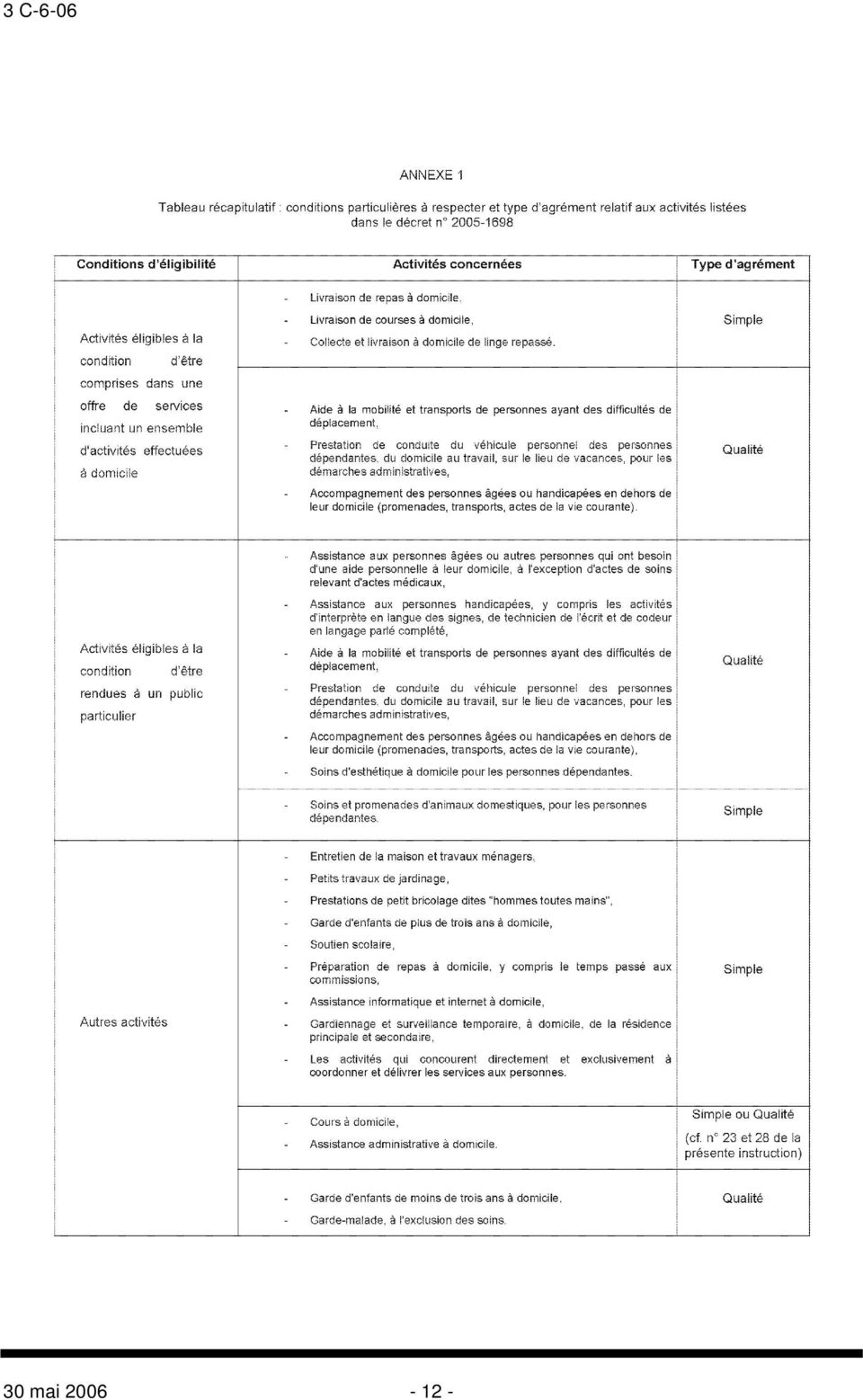

2 SOMMAIRE INTRODUCTION n 1 à 2 CHAPITRE PREMIER : CHAMP D'APPLICATION Section 1 : Conditions générales Sous-section 1 : Modes d exercice de l activité Sous-section 2 : Des prestations exercées à titre exclusif Sous-section 3 : Des prestations effectuées au domicile n 3 n 4 n 5 Section 2 : Activités concernées Sous-section 1 : Prestations éligibles depuis le 1er janvier 2000 Sous-section 2 : Prestations éligibles à compter du 1er janvier 2006 A. LISTE DES ACTIVITES ELIGIBLES B. PRECISIONS CONCERNANT CERTAINES NOTIONS I. Offre globale de services II. Personnes dépendantes C. PRECISIONS CONCERNANT CERTAINES ACTIVITES I. Petits travaux de jardinage II. Prestations de petit bricolage dites "hommes toutes mains" III. Soutien scolaire et cours à domicile IV. Activités d assistance aux personnes âgées, d assistance aux autres personnes ayant besoin d une aide personnelle à leur domicile, et d assistance aux personnes handicapées V. Assistance informatique et internet à domicile VI. Soins et promenades d'animaux domestiques, pour les personnes dépendantes VII. Soins d'esthétique à domicile pour les personnes dépendantes VIII. Gardiennage et surveillance temporaire, à domicile, de la résidence principale et secondaire IX. Assistance administrative à domicile X. Les activités qui concourent directement et exclusivement à coordonner et délivrer les services aux personnes mentionnés à l article D du code du travail n 6 n 7 n 8 n 9 n 10 n 11 n 12 n 13 à 15 n 16 n 17 n 18 n 19 n 20 n 21 Section 3 : Agrément n 22 à 23 Sous-section 1 : Agrément simple Sous-section 2 : Agrément «qualité» Sous-section 3 : Retrait de l agrément simple ou «qualité» n 24 à 26 n 27 à 32 n 33 à mai

3 Section 4 : Opérations exclues n 35 à 36 Section 5 : Précisions concernant la situation des associations agréées n 37 à 38 CHAPITRE 2 : TAUX n 39 CHAPITRE 3 : ENTREE EN VIGUEUR n 40 à mai 2006

4 INTRODUCTION 1. Depuis le 1er janvier 2000, les prestations de services fournies par des entreprises agréées en application de l'article L du code du travail sont soumises au taux réduit de la TVA (CGI, art. 279-i issu de l'article 7 de la loi de finances pour 2000). 2. La loi n du 26 juillet 2005, relative au développement des services à la personne et portant diverses mesures en faveur de la cohésion sociale, a modifié les conditions d exercice des activités de services à la personne et a étendu la liste des activités éligibles. Ces dernières sont fixées par le décret n du 29 décembre La présente instruction reprend certains points figurant dans la circulaire de l Agence nationale des services à la personne n du 11 janvier 2006 qui commente ces modifications, et apporte certaines précisions complémentaires. CHAPITRE PREMIER : CHAMP D'APPLICATION Section 1 : Conditions générales Sous-section 1 : Modes d exercice de l activité 3. Les entreprises agréées au titre des services à la personne peuvent exercer leur activité selon deux modes : - le mode prestataire, dans le cadre duquel l entreprise fournit et facture une prestation au bénéficiaire du service. L intervenant qui effectue le service est salarié de la structure prestataire. - le mode mandataire, dans le cadre duquel l entreprise place des travailleurs auprès d un particulieremployeur, ce dernier conservant, comme dans la modalité d emploi direct (gré à gré), une responsabilité pleine et entière d employeur. L entreprise mandataire peut toutefois accomplir, pour le compte du particulier-employeur, les formalités administratives et les déclarations sociales et fiscales liées à l emploi de salariés. Cette prestation particulière justifie la perception par l entreprise, auprès du particulier-employeur, d une contribution représentative de ses frais de gestion. Ces deux modes d exercice ouvrent droit, toutes conditions étant remplies par ailleurs, au bénéfice du taux réduit de la TVA. Sous-section 2 : Des prestations exercées à titre exclusif 4. Les activités de services à la personne doivent impérativement être exercées à titre exclusif. Les structures concernées ne peuvent exercer simultanément ni une activité hors du domicile ni une activité qui, exercée au domicile, sortirait du champ des activités de services à la personne définies par le décret n du 29 décembre 2005 fixant la liste de s activités mentionnées à l article L du code du travail (cf. n 7 infra). De même, les activités qui concourent à coordonner et à délivrer des services à domicile doivent être exercées à titre exclusif (cf. n 21 infra). 30 mai

. 2.")

5 Sous-section 3 : Des prestations effectuées au domicile 5. Les activités en cause doivent être effectuées au domicile des personnes physiques situé en France. Elles peuvent cependant être également effectuées dans l environnement immédiat de celui-ci si elles contribuent au maintien à domicile des personnes en constituant une alternative à l hospitalisation ou au long séjour en établissement spécialisé. Section 2 : Activités concernées Sous-section 1 : Prestations éligibles depuis le 1 er janvier Les activités figurant dans la circulaire DE/DSS n et DE/DAS n du 6 août 1996, éligibles au taux réduit de la TVA à la condition d être fournies par des entreprises agréées, étaient les suivantes : - ménage, repassage, etc. ; - préparation de repas, y compris temps passé aux commissions ; - assistance aux personnes âgées, handicapées ou dépendantes à l'exception des soins relevant d'actes médicaux ; - livraison de repas à domicile à la condition que cette prestation soit comprise dans un ensemble d'activités effectuées à domicile ; - garde d'enfants, soutien scolaire ; - petits travaux de jardinage ; - prestations «homme toutes mains». À la condition qu'elle ne constitue pas l'activité unique de l'entreprise, l'aide à la mobilité entre dans le champ d'application de l'agrément. Dans ce cas en effet, cette prestation participe de l'assistance aux personnes âgées, handicapées ou dépendantes, en ce qu'elle favorise le maintien à domicile. Sous-section 2 : Prestations éligibles à compter du 1 er janvier 2006 A. LISTE DES ACTIVITES ELIGIBLES 7. Les activités limitativement énumérées à l article D du code du travail issu du décret n , éligibles au taux réduit de la TVA lorsqu elles sont fournies par les entreprises agréées, sont les suivantes : - Entretien de la maison et travaux ménagers ; - Petits travaux de jardinage ; - Prestations de petit bricolage dites "hommes toutes mains" ; - Garde d'enfant à domicile ; - Soutien scolaire et cours à domicile ; - Préparation de repas à domicile, y compris le temps passé aux commissions ; - Livraison de repas à domicile, à la condition que cette prestation soit comprise dans une offre de services incluant un ensemble d'activités effectuées à domicile ; mai 2006

6 - Collecte et livraison à domicile de linge repassé, à la condition que cette prestation soit comprise dans une offre de services incluant un ensemble d'activités effectuées à domicile ; - Assistance aux personnes âgées ou autres personnes qui ont besoin d'une aide personnelle à leur domicile, à l'exception d'actes de soins relevant d'actes médicaux ; - Assistance aux personnes handicapées, y compris les activités d'interprète en langue des signes, de technicien de l'écrit et de codeur en langage parlé complété ; - Garde-malade, à l'exclusion des soins ; - Aide à la mobilité et transports de personnes ayant des difficultés de déplacement lorsque cette activité est incluse dans une offre de services d'assistance à domicile ; - Prestation de conduite du véhicule personnel des personnes dépendantes, du domicile au travail, sur le lieu de vacances, pour les démarches administratives, à la condition que cette prestation soit comprise dans une offre de services incluant un ensemble d'activités effectuées à domicile ; - Accompagnement des personnes âgées ou handicapées en dehors de leur domicile (promenades, transports, actes de la vie courante), à condition que cette prestation soit comprise dans une offre de services incluant un ensemble d'activités effectuées à domicile ; - Livraison de courses à domicile, à la condition que cette prestation soit comprise dans une offre de services comprenant un ensemble d'activités effectuées à domicile ; - Assistance informatique et internet à domicile ; - Soins et promenades d'animaux domestiques, pour les personnes dépendantes ; - Soins d'esthétique à domicile pour les personnes dépendantes ; - Gardiennage et surveillance temporaire, à domicile, de la résidence principale et secondaire ; - Assistance administrative à domicile. Les activités qui concourent directement et exclusivement à coordonner et délivrer les services aux personnes mentionnés à l article D du code du travail appartiennent au champ des activités définies à l'article L du même code. B. PRECISIONS CONCERNANT CERTAINES NOTIONS I. Offre globale de services 8. Certaines activités sont assorties d une condition tenant à l inclusion de la prestation dans une offre de services comprenant un ensemble d'activités effectuées à domicile. Ces activités, exercées dans l environnement du domicile, ne sont éligibles qu à la condition d être comprises dans une offre globale dont la plus grande part doit être effectuée au domicile. L agrément étant délivré à l entreprise, cette condition s apprécie au regard de cette dernière et non au niveau de chaque bénéficiaire des services. Exemple : une entreprise agréée propose à ses clients deux types de services : d une part, une prestation de livraison de repas à domicile, d autre part, une activité d entretien de la maison et de travaux ménagers. La circonstance que certains clients de cette entreprise recourent à la seule prestation de livraison ne contrevient pas à la condition tenant à l inclusion de cette activité dans une offre globale de services effectués à domicile, dès lors qu appréciée au niveau de l entreprise, cette condition est remplie, c est-à-dire que la plus grande part de l activité de l entreprise est constituée par les prestations de travaux ménagers. 30 mai

7 II. Personnes dépendantes 9. Certaines activités ne sont éligibles au dispositif qu à la condition d être rendues à des personnes dépendantes. Ces personnes sont définies comme celles qui sont momentanément ou durablement atteintes de pathologies chroniques invalidantes ou présentant une affection les empêchant d accomplir les actes ordinaires de la vie quotidienne. Le tableau figurant en annexe 1 classe les activités éligibles en fonction des conditions précisées supra. C. PRECISIONS CONCERNANT CERTAINES ACTIVITES I. Petits travaux de jardinage 10. Les petits travaux de jardinage sont définis, selon un courrier du ministère de l'agriculture, de l alimentation, de la pêche et des affaires rurales du 2 décembre 2002, comme «les travaux d'entretien courant des jardins des particuliers à leur domicile, effectués au moyen du matériel mis par l'employeur [ou le preneur] à la disposition du salarié [ou du prestataire]. Ces travaux comprennent la taille des haies et des arbres, à l'exclusion des travaux forestiers tels que définis à l'article L du code rural». Cette définition a été validée par la délégation générale à l'emploi et à la formation professionnelle du ministère de l'emploi, de la cohésion sociale, et du logement. II. Prestations de petit bricolage dites "hommes toutes mains" 11. Ces prestations recouvrent des tâches occasionnelles, de très courte durée, et ne requérant pas de qualification particulière, telles que changer une ampoule, revisser une prise électrique, fixer un cadre, etc. Ces prestations doivent être servies dans le cadre d'un abonnement souscrit par le client, payable par mensualités et résiliable sous préavis de deux mois. La prestation unitaire ne doit pas dépasser deux heures. III. Soutien scolaire et cours à domicile 12. Les cours à domicile peuvent s adresser à tous les publics et ne sont pas réservés aux scolaires. Toutefois, ils ne doivent pas avoir de lien direct ou indirect avec des activités cultuelles. Ces prestations doivent être assurées par des professionnels de la formation, ou des personnes disposant d une compétence confirmée et incontestable. IV. Activités d assistance aux personnes âgées, d assistance aux autres personnes ayant besoin d une aide personnelle à leur domicile, et d assistance aux personnes handicapées 13. L arrêté du 24 novembre 2005 fixant le cahier des charges relatif à l agrément «qualité» apporte les précisions suivantes sur les personnes bénéficiaires et les activités concernées. Les personnes âgées s entendent des personnes ayant soixante ans et plus. Les «autres personnes ayant besoin d une aide personnelle à leur domicile» sont définies comme les personnes qui rencontrent une difficulté temporaire ou permanente de nature à mettre en péril l autonomie et l équilibre de la famille et le maintien dans l environnement social. 14. Sont considérées comme activités d assistance à ces personnes, au sens de l arrêté du 24 novembre 2005 fixant le cahier des charges relatif à l agrément «qualité», les prestations suivantes : - l accompagnement et l aide aux personnes dans les actes essentiels de la vie quotidienne : aide à la mobilisation et aux déplacements, à la toilette, à l habillage, à l alimentation, aux fonctions d élimination, garde-malade, soutien des activités intellectuelles, sensorielles et motrices, transport, etc. - l accompagnement et l aide aux personnes dans les activités de la vie sociale et relationnelle : accompagnement dans les activités domestiques, de loisirs et de la vie sociale, soutien des relations sociales, assistance administrative, à domicile ou à partir du domicile. Sont exclus de ces activités les actes de soins réalisés sur prescription médicale. 15. Par ailleurs, les activités d assistance aux personnes handicapées comprennent notamment certaines prestations rendues aux personnes atteintes de surdité, telles que les activités d'interprète en langue des signes, de technicien de l'écrit et de codeur en langage parlé complété mai 2006

8 Ces prestations doivent bien entendu être rendues au domicile des personnes pour bénéficier du taux réduit de la TVA. V. Assistance informatique et internet à domicile 16. Cette activité couvre les prestations suivantes : - livraison au domicile, installation et mise en service de matériels informatiques ; - maintenance, réparation, au domicile, de matériels informatiques (excluant toute vente de pièces de rechange) ; - initiation et formation au fonctionnement du matériel informatique et aux logiciels non professionnels, à la condition que cette prestation soit comprise dans la chaîne des activités décrites supra. L initiation et la formation à l informatique sont destinées à permettre une utilisation courante du matériel livré. Comme pour l activité de cours à domicile, les intervenants doivent disposer d une compétence réelle (diplôme, titre ou expérience validée ou justifiée). VI. Soins et promenades d'animaux domestiques, pour les personnes dépendantes 17. Cette activité, qui s inscrit dans le cadre du maintien à domicile des personnes dépendantes, est éligible au bénéfice du taux réduit pour autant qu elle soit rendue à ces personnes, telles que définies au 9. Elle recouvre notamment les prestations suivantes : toilettage à domicile (bain et soins d hygiène, tonte et coupe), promenades, régulières ou ponctuelles, des animaux domestiques. Sont exclus de ces activités les actes de soins vétérinaires. Les ventes de produits (aliments, jouets et accessoires pour animaux, produits cosmétiques, etc) effectuées dans le cadre de cette activité relèvent du taux de TVA qui leur est propre. VII. Soins d'esthétique à domicile pour les personnes dépendantes 18. Cette activité comprend les soins d hygiène et de mise en beauté des personnes dépendantes. VIII. Gardiennage et surveillance temporaire, à domicile, de la résidence principale et secondaire 19. Cette activité consiste à assurer, au domicile de l occupant habituel, pendant son absence, la présence d une ou plusieurs personnes chargées du gardiennage et de la surveillance du logement. Dans ce cadre, peuvent notamment être rendues les prestations suivantes : ouverture et fermeture des volets, arrosage et entretien courant des plantes ou du jardin, relève du courrier, travaux ménagers à l intérieur du logement, etc. Les prestations de surveillance du domicile à distance (abonnement à un système de télé-surveillance) ou consistant en de simples rondes ponctuelles autour du domicile ne sont pas éligibles au bénéfice du taux réduit de la TVA. IX. Assistance administrative à domicile 20. Cette activité, comparable à l activité d écrivain public, comprend notamment les prestations suivantes : correspondance privée, discours ou textes adaptés aux événements marquants et grandes occasions de la vie, formulation de requêtes auprès de divers organismes et administrations, lettres de motivation et curriculum vitae, correction et frappe de rapports de stage, mémoires, thèses, etc. Elle doit être exercée à titre exclusif au domicile du preneur. Les prestations rendues à distance, par courrier ou par Internet, ne sont pas éligibles au taux réduit de la TVA. X. Les activités qui concourent directement et exclusivement à coordonner et délivrer les services aux personnes mentionnés à l article D du code du travail 21. Les structures de coordination et d intermédiation œuvrant dans le secteur des services à domicile entrent désormais dans le champ des services définis à l article L du code du travail. 30 mai

9 Ces organismes, constituant des plates-formes de services à domicile, ont pour objet de mettre les particuliers en relation avec les professionnels regroupés dans des enseignes. la TVA. Les prestations rendues par ces entreprises, lorsqu elles sont agréées, sont soumises au taux réduit de Section 3 : Agrément 22. Seuls les services rendus par les entreprises titulaires d'un agrément délivré par l'autorité préfectorale dans les conditions prévues par les articles R à R du code du travail sont éligibles au bénéfice du taux réduit pour la période couverte par l'agrément. Il existe deux types d agrément, l agrément simple et l agrément «qualité», selon l activité exercée par l entreprise (cf. annexe 1). 23. Toutefois, certaines activités relèvent de l agrément simple ou de l agrément «qualité» selon le type de public auquel elles s adressent. Tel est le cas des prestations d assistance administrative à domicile et de l activité de cours à domicile. Cela étant ces activités, dès lors qu elles sont susceptibles de concerner, même partiellement, des publics fragiles, relèvent nécessairement de l agrément «qualité» sauf à ce que le prestataire prévoit explicitement de ne pas proposer ses services à ces personnes. Sous-section 1 : Agrément simple 24. L agrément simple est facultatif. Son obtention ouvre toutefois aux particuliers recourant aux services d une structure agréée le bénéfice d avantages fiscaux et sociaux, notamment celui du taux réduit de la TVA. 25. L agrément simple est accordé à l organisme demandeur par le Préfet de département du lieu d implantation de son siège social, après instruction de la demande par la direction départementale du travail, de l emploi et de la formation professionnelle (DDTEFP). Sans réponse du préfet dans un délai de 2 mois (à compter de la date de réception du dossier complet de la demande), l agrément simple est accordé tacitement. Il est valable sur l ensemble du territoire national pendant cinq ans. La demande de renouvellement doit être déposée au plus tard trois mois avant le terme de la période d'agrément. En cas de certification de l'organisme agréé, l'agrément est renouvelé tacitement. Chaque année, l organisme agréé doit produire un bilan qualitatif et quantitatif de l'activité exercée au titre de l'année écoulée. 26. Lorsque l organisme ouvre un nouvel établissement (au sens d une entité non autonome juridiquement) dans un autre département que celui où a été délivré l agrément, cette ouverture doit faire l objet d une déclaration préalable auprès du Préfet du département d implantation de ce nouvel établissement. Cette déclaration sera adressée au Préfet du département d implantation du siège social de l organisme et l arrêté initial sera modifié pour intégrer la nouvelle structure dans l agrément. Sous-section 2 : Agrément «qualité» 27. L agrément qualité est obligatoire pour les structures qui s adressent aux publics fragiles (enfants de moins de 3 ans, personnes âgées de 60 ans et plus et personnes handicapées, cf. annexe 1). 28. Lorsqu un organisme fournit des prestations relevant en partie seulement de l agrément qualité, il doit obtenir l agrément qualité pour l ensemble de ses activités, sans distinction de celles qui relèveraient de l agrément simple. 29. L agrément qualité est également accordé par le Préfet de département du lieu d implantation du siège social de l entreprise, après instruction de la demande par la direction départementale du travail, de l emploi et de la formation professionnelle (DDTEFP). Dans le cadre de cette procédure, l avis du président du Conseil général est requis. Il porte sur la capacité de l organisme demandeur à assurer une prestation de qualité ainsi que sur l affectation des moyens humains, matériels et financiers proportionnés à cette exigence mai 2006

10 Sans réponse du préfet dans un délai de 3 mois, l agrément qualité est accordé tacitement. Il est valable sur l ensemble du territoire national pendant cinq ans. Les conditions de renouvellement de l agrément qualité sont identiques à celles prévues pour l agrément simple (cf. n 25 supra). L organisme agréé doit adresser chaque année au Préfet un rapport qualitatif et quantitatif de ses activités. 30. Compte tenu du type de public auquel s adressent les prestations, les titulaires d un agrément qualité doivent se conformer au cahier des charges annexé à l arrêté du 24 novembre L ouverture d un nouvel établissement, par l organisme agréé, dans un département autre que celui de délivrance de l agrément, doit faire l objet d une demande d inscription de cet établissement dans l arrêté initial de l agrément qualité. L arrêté intègre le nouvel établissement après qu ait été recueilli l avis du président du Conseil général du lieu d implantation du nouvel établissement. 32. Pour l obtention de l agrément qualité, et compte tenu du principe de non cumul des procédures du code du Travail et du code de l Action sociale et des familles, la loi prévoit la possibilité d opter entre l application de l une ou l autre de ces réglementations. Ainsi, les structures intervenant auprès des publics fragiles peuvent désormais demander soit l autorisation prévue à l article L du code de l Action sociale et des familles, soit l agrément qualité en application de l article L du code du Travail. L équivalence de qualité des services rendus aux publics fragiles est assurée quelle que soit la procédure choisie. L autorisation emporte systématiquement l agrément qualité. Elle est valable quinze ans. Sous-section 3 : Retrait de l agrément simple ou «qualité» 33. Les motifs du retrait de l agrément figurent à l article R du code du travail. Les décisions de retrait d'agrément, comme les décisions d'agrément, sont publiées au recueil des actes administratifs de la préfecture. 34. Par ailleurs, le retrait, par le président du Conseil général qui l a délivrée, de l'autorisation prévue par l'article L du code de l'action sociale et des familles, obtenue pour les services prestataires organisant l'aide et l'accompagnement à domicile, emporte retrait de l'agrément. Section 4 : Opérations exclues 35. Sont exclues du bénéfice du taux réduit prévu au i de l'article 279 du CGI, les prestations de services rendues par des organismes qui ne sont pas titulaires de l'agrément prévu à l'article L du code du travail. Tel est le cas des organismes dont l'activité ne consiste pas exclusivement en l'exécution de tâches ménagères ou familiales ou n'est pas exercée au domicile des particuliers (ou dans l environnement immédiat de celui-ci, cf. supra n 5). 36. Cela étant, le taux réduit peut, le cas échéant, s'appliquer sur d'autres fondements. Le taux réduit s applique notamment en vertu de l'article bis du CGI, aux travaux d entretien effectués dans les locaux d'habitation achevés depuis plus de deux ans. Section 5 : Précisions concernant la situation des associations 37. L application du taux réduit aux prestations des entreprises agréées ne remet pas en cause le régime d exonération d impôts commerciaux dont peuvent bénéficier les associations. Notamment, les associations exerçant une activité d'aide à la personne, qu'elles soient ou non agréées en application de l'article L déjà cité, continuent à bénéficier de l exonération de TVA prévue à l article b du CGI, lorsque leur gestion est désintéress ée et que leur activité n'est pas lucrative. 30 mai

11 38. Il est précisé que, même lorsqu'elles présentent un caractère lucratif, les associations agréées en application de l'article L déjà cité peuvent bénéficier de l'exonération de TVA prévue à l'article ter du CGI, sous réserve de conserver une gestion désintéressée et d'affecter leurs excédents exclusivement à la réalisation de leur objet. CHAPITRE 2 : TAUX 39. Les services fournis par les structures agréées au titre de l'article L du code du travail sont soumis au taux de 5,5 % en France métropolitaine, y compris en Corse. Ils sont soumis au taux de 2,10 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion. Le taux de 5,5 % ou de 2,10 % s'applique aux prestations réalisées par l organisme titulaire de l'agrément préfectoral à compter de la décision d'agrément. CHAPITRE 3 : ENTREE EN VIGUEUR 40. Le taux réduit s'applique aux prestations de services nouvellement éligibles dont le fait générateur, c'est à dire l'exécution complète du service (CGI, art a), est intervenu à compter du 1er janvier 2006, quelle que soit la date à laquelle le client acquitte le prix ou les acomptes relatifs aux prestations en cause. Ces règles sont également applicables lorsque le prestataire de services est autorisé à acquitter la taxe d'après les débits, le fait générateur demeurant l'exécution des services. 41. Pour les prestations donnant lieu à l'établissement de décomptes ou d'encaissements successifs, le fait générateur de ces opérations se produit à l'expiration des périodes auxquelles les décomptes ou les encaissements se rapportent (CGI, art a bis). DB supprimée : 3 C 228 n os 1 à 15. La Directrice de la législation fiscale, Marie-Christine LEPETIT mai 2006

12 30 mai

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

LES SERVICES D AIDE À LA PERSONNE EN FRANCE, PAR

LES SERVICES D AIDE À LA PERSONNE EN FRANCE, PAR L UNA (UNION NATIONALE DE L AIDE, DES SOINS ET DES SERVICES AUX DOMICILES) Les services à la personne sont définis en France par le Plan de développement

LES SERVICES D AIDE À LA PERSONNE EN FRANCE, PAR L UNA (UNION NATIONALE DE L AIDE, DES SOINS ET DES SERVICES AUX DOMICILES) Les services à la personne sont définis en France par le Plan de développement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

DEMANDE D AGRÉMENT «SERVICES À LA PERSONNE» POUR LES AUTO-ENTREPRENEURS

DEMANDE D AGRÉMENT «SERVICES À LA PERSONNE» POUR LES AUTO-ENTREPRENEURS Un auto-entrepreneur déclaré peut choisir d exercer dans le secteur des services à la personne. Rappel : Le régime de l auto-entrepreneur

DEMANDE D AGRÉMENT «SERVICES À LA PERSONNE» POUR LES AUTO-ENTREPRENEURS Un auto-entrepreneur déclaré peut choisir d exercer dans le secteur des services à la personne. Rappel : Le régime de l auto-entrepreneur

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

Tout savoir sur le Cesu

Tout savoir sur le Cesu PARTICULIER EMPLOYEUR 2015 www.cesu.urssaf.fr LE CESU, L ESSAYER C EST L ADOPTER! Qui n a pas eu un jour envie d une aide pour le ménage, les devoirs des enfants, des travaux de

Tout savoir sur le Cesu PARTICULIER EMPLOYEUR 2015 www.cesu.urssaf.fr LE CESU, L ESSAYER C EST L ADOPTER! Qui n a pas eu un jour envie d une aide pour le ménage, les devoirs des enfants, des travaux de

Titre Cesu La Banque Postale

Titre Cesu La Banque Postale Les deux déclinaisons du Cesu Titre de Travail Simplifié (TTS) permet de rémunérer et de déclarer un salarié employé à domicile, s adresse aux entreprises, ainsi qu aux particuliers

Titre Cesu La Banque Postale Les deux déclinaisons du Cesu Titre de Travail Simplifié (TTS) permet de rémunérer et de déclarer un salarié employé à domicile, s adresse aux entreprises, ainsi qu aux particuliers

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

LETTRE CIRCULAIRE N 2006-053

PARIS, le 14/03/2006 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2006-053 OBJET : Le Chèque Emploi Service Universel - Cesu TEXTE A ANNOTER : lettre circulaire

PARIS, le 14/03/2006 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2006-053 OBJET : Le Chèque Emploi Service Universel - Cesu TEXTE A ANNOTER : lettre circulaire

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vous - Vos Cotisations > Les prestations

Les prestations Aide financière finançant des activités de services à la personne et de garde d enfant Régime social de l aide destinée à financer des activités de services à la personne et de garde d

Les prestations Aide financière finançant des activités de services à la personne et de garde d enfant Régime social de l aide destinée à financer des activités de services à la personne et de garde d

Le Chèque emploi service universel en quelques mots

Le Chèque emploi service universel en quelques mots Qu'est-ce que le Chèque emploi service universel? Créé dans le cadre de la politique conduite pour favoriser les services à la personne (plan de développement

Le Chèque emploi service universel en quelques mots Qu'est-ce que le Chèque emploi service universel? Créé dans le cadre de la politique conduite pour favoriser les services à la personne (plan de développement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

MINISTERE DE L ECONOMIE, DES FINANCES ET DE L INDUSTRIE

MINISTERE DE L ECONOMIE, DES FINANCES ET DE L INDUSTRIE Le Secrétaire d Etat chargé du commerce, de l artisanat, des petites et moyennes entreprises, du tourisme, des services, des professions libérales

MINISTERE DE L ECONOMIE, DES FINANCES ET DE L INDUSTRIE Le Secrétaire d Etat chargé du commerce, de l artisanat, des petites et moyennes entreprises, du tourisme, des services, des professions libérales

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

REFERENTIEL DE CERTIFICATION DE SERVICES QUALITE DE SERVICE DES ORGANISMES EXERCANT DES ACTIVITES DE SERVICES A LA PERSONNE

REFERENTIEL DE CERTIFICATION DE SERVICES DE SERVICE DES ORGANISMES EXERCANT DES ACTIVITES DE SERVICES A LA PERSONNE Référence : RE/QUALISAP/09 Version 3 Date : 11/10/2012 LE DEMANDEUR Bureau Veritas Certification

REFERENTIEL DE CERTIFICATION DE SERVICES DE SERVICE DES ORGANISMES EXERCANT DES ACTIVITES DE SERVICES A LA PERSONNE Référence : RE/QUALISAP/09 Version 3 Date : 11/10/2012 LE DEMANDEUR Bureau Veritas Certification

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

Particulier. employeur. Juin 2012. Tout. savoir. sur le. Cesu. [ Chèque emploi service universel ] L essayer, c est l adopter! www.cesu.urssaf.

![Particulier. employeur. Juin 2012. Tout. savoir. sur le. Cesu. [ Chèque emploi service universel ] L essayer, c est l adopter! www.cesu.urssaf.](/thumbs/24/2512368.jpg "Particulier. employeur. Juin 2012. Tout. savoir. sur le. Cesu. [ Chèque emploi service universel ] L essayer, c est l adopter! www.cesu.urssaf.") Particulier employeur Juin 2012 Tout savoir sur le Cesu [ Chèque emploi service universel ] L essayer, c est l adopter! Le Chèque emploi service universel (Cesu) L essayer, c est l adopter! Qui n a pas

Particulier employeur Juin 2012 Tout savoir sur le Cesu [ Chèque emploi service universel ] L essayer, c est l adopter! Le Chèque emploi service universel (Cesu) L essayer, c est l adopter! Qui n a pas

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

NOR: SPSS9510404C. (BO Affaires sociales et Santé ) Le ministre de la santé publique et de l'assurance maladie

Le ministre de la santé publique et de l'assurance maladie") Circulaire n DSS/4B du 06 novembre 1995 relative à la protection en matière d'accidents du travail et de maladies professionnelles des assistantes maternelles et des particuliers qui hébergentà domicile

Circulaire n DSS/4B du 06 novembre 1995 relative à la protection en matière d'accidents du travail et de maladies professionnelles des assistantes maternelles et des particuliers qui hébergentà domicile

Services à la personne

Enquête régionale auprès des entreprises agréées 2010 Services à la personne Midi-Pyrénées En France : > 390 000 emplois créés depuis 2005 > Près de 2 millions de salariés dans les services à la personne

Enquête régionale auprès des entreprises agréées 2010 Services à la personne Midi-Pyrénées En France : > 390 000 emplois créés depuis 2005 > Près de 2 millions de salariés dans les services à la personne

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

au Chèque emploi service universel bancaire

Réseau Urssaf DEMANDE D ADHÉSION au Chèque emploi service universel bancaire Qu est-ce que le Chèque emploi service universel (Cesu)? C est une offre proposée aux particuliers pour leur faciliter l accès

Réseau Urssaf DEMANDE D ADHÉSION au Chèque emploi service universel bancaire Qu est-ce que le Chèque emploi service universel (Cesu)? C est une offre proposée aux particuliers pour leur faciliter l accès

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

APRE Aide Personnalisée de Retour à l Emploi

. APRE Aide Personnalisée de Retour à l Emploi Règlement d attribution & Mode d emploi Seine-Maritime page 1 Préambule Considérant que les bénéficiaires du RMI avaient parfois besoin d être soutenus financièrement

. APRE Aide Personnalisée de Retour à l Emploi Règlement d attribution & Mode d emploi Seine-Maritime page 1 Préambule Considérant que les bénéficiaires du RMI avaient parfois besoin d être soutenus financièrement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-1-08 N 6 du 14 JANVIER 2008 AIDE POUR L EMPLOI D UN SALARIE A DOMICILE. REDUCTION D IMPOT ET CREDIT D IMPOT. ARTICLE 70 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-1-08 N 6 du 14 JANVIER 2008 AIDE POUR L EMPLOI D UN SALARIE A DOMICILE. REDUCTION D IMPOT ET CREDIT D IMPOT. ARTICLE 70 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

Conditions Générales de Vente Page 1

Conditions Générales de Vente Page 1 SERVA DOM est une société prestataire, dont l objet est la réalisation de services à la personne, détentrice de l agrément de qualité. L agrément de qualité L agrément

Conditions Générales de Vente Page 1 SERVA DOM est une société prestataire, dont l objet est la réalisation de services à la personne, détentrice de l agrément de qualité. L agrément de qualité L agrément

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

LES. Éditorial. Sommaire. N 18 - LES SERVICES A LA PERSONNE Décembre 2011

N 18 - LES SERVICES A LA PERSONNE Décembre 2011 Sommaire Editorial P. 1 Le dossier du mois : les services à la personne P. 2 Le Chèque Emploi Service Universel (CESU) P. 2-3 L agence nationale des services

N 18 - LES SERVICES A LA PERSONNE Décembre 2011 Sommaire Editorial P. 1 Le dossier du mois : les services à la personne P. 2 Le Chèque Emploi Service Universel (CESU) P. 2-3 L agence nationale des services

Règlement de la consultation

PREFECTURE DE VAUCLUSE DIRECTION DEPARTEMENTALE DE LA COHESION SOCIALE DE VAUCLUSE SERVICE LOGEMENT SOCIAL 84905 AVIGNON CEDEX 9 PROCEDURE ADAPTEE en application de l article 28 du code des marchés publics

PREFECTURE DE VAUCLUSE DIRECTION DEPARTEMENTALE DE LA COHESION SOCIALE DE VAUCLUSE SERVICE LOGEMENT SOCIAL 84905 AVIGNON CEDEX 9 PROCEDURE ADAPTEE en application de l article 28 du code des marchés publics

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

Cercle LAB Impact des services à la personne sur le Marketing Mix en Assurance et en Banque. Le services à la personne à domicile

Cercle LAB Impact des services à la personne sur le Marketing Mix en Assurance et en Banque Le services à la personne à domicile Le Plan Borloo Engager les entreprises dans le développement des services

Cercle LAB Impact des services à la personne sur le Marketing Mix en Assurance et en Banque Le services à la personne à domicile Le Plan Borloo Engager les entreprises dans le développement des services

LES. services. et LE travail TEMPORAIRE. Les dossiers de l Obser vatoire du Travail Temporaire Févr ier 2006

Les dossiers de l Obser vatoire du Travail Temporaire Févr ier 2006 LES services À LA personne et LE travail TEMPORAIRE Créé dans le cadre de l accord du 8 juillet 2004 relatif aux priorités et moyens

Les dossiers de l Obser vatoire du Travail Temporaire Févr ier 2006 LES services À LA personne et LE travail TEMPORAIRE Créé dans le cadre de l accord du 8 juillet 2004 relatif aux priorités et moyens

Règlement de l action solidaire et sociale

Règlement de l action solidaire et sociale Applicable au 1 er janvier 2014 Titre premier : Dispositions générales Article 1 : Objet Le présent règlement définit le contenu des engagements existants entre

Règlement de l action solidaire et sociale Applicable au 1 er janvier 2014 Titre premier : Dispositions générales Article 1 : Objet Le présent règlement définit le contenu des engagements existants entre

- Jeudi 1 er mars 2012 - Halle aux Toiles, Alençon

Journée PRISME Les Métiers des Services A la Personne - Jeudi 1 er mars 2012 - Halle aux Toiles, Alençon Interventions de : Catherine CHÂTEAU Attachée d administration (UT 61 de la DIRECCTE) Tél. : 02

Journée PRISME Les Métiers des Services A la Personne - Jeudi 1 er mars 2012 - Halle aux Toiles, Alençon Interventions de : Catherine CHÂTEAU Attachée d administration (UT 61 de la DIRECCTE) Tél. : 02

Agrément des associations de protection de l environnement

1 Agrément des associations de protection de l environnement (Articles L 141-1 et R 141-1 à R 141-20 du code de l environnement). Le cadre général Les conditions pour qu une association soit agréée Le

1 Agrément des associations de protection de l environnement (Articles L 141-1 et R 141-1 à R 141-20 du code de l environnement). Le cadre général Les conditions pour qu une association soit agréée Le

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

LES STAGIAIRES. 1. Qui sont les «stagiaires» au sens de la réglementation?

LES STAGIAIRES 1. Qui sont les «stagiaires» au sens de la réglementation? La loi relative à l enseignement supérieur a défini enfin ce qu est un stage en milieu professionnel: il s agit d une «période

LES STAGIAIRES 1. Qui sont les «stagiaires» au sens de la réglementation? La loi relative à l enseignement supérieur a défini enfin ce qu est un stage en milieu professionnel: il s agit d une «période

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

- Document d analyse - MARS 2012 OBSERVATOIRE DES SERVICES À LA PERSONNE DES CHIFFRES-CLÉS SUR L EMPLOI ET LA FORMATION

- Document d analyse - MARS 2012 OBSERVATOIRE DES SERVICES À LA PERSONNE DES CHIFFRES-CLÉS SUR L EMPLOI ET LA FORMATION PRÉAMBULE Le secteur des services à la personne a connu une croissance très rapide

- Document d analyse - MARS 2012 OBSERVATOIRE DES SERVICES À LA PERSONNE DES CHIFFRES-CLÉS SUR L EMPLOI ET LA FORMATION PRÉAMBULE Le secteur des services à la personne a connu une croissance très rapide

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

LIVRET D ACCUEIL CCAS. des services à la personne. CENTRE COMMUNAL D ACTION SOCIALE Ville de La Verrière. + d infos : www.ville-laverriere.

LIVRET D ACCUEIL des services à la personne + d infos : www.ville-laverriere.com CCAS CENTRE COMMUNAL D ACTION SOCIALE Ville de La Verrière Agrément qualité Service d Aide à la Personne : 267802783 Délivré

LIVRET D ACCUEIL des services à la personne + d infos : www.ville-laverriere.com CCAS CENTRE COMMUNAL D ACTION SOCIALE Ville de La Verrière Agrément qualité Service d Aide à la Personne : 267802783 Délivré

Chapitre Ier : Qualifications.

G / Vte fds comm forma Décret n 98-246 du 2 avril 1998 relatif à la qualification professionnelle exigée pour l'exercice des activités prévues à l'article 16 de la loi n 96-603 du 5 juillet 1996 relative

G / Vte fds comm forma Décret n 98-246 du 2 avril 1998 relatif à la qualification professionnelle exigée pour l'exercice des activités prévues à l'article 16 de la loi n 96-603 du 5 juillet 1996 relative

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

Le congé de présence parentale

Le congé de présence parentale 1. Définition Ce congé non rémunéré est prévu par l article 60 sexies de la loi du 26 janvier 1984 qui dispose que le congé de présence parentale est accordé au fonctionnaire

Le congé de présence parentale 1. Définition Ce congé non rémunéré est prévu par l article 60 sexies de la loi du 26 janvier 1984 qui dispose que le congé de présence parentale est accordé au fonctionnaire

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

Depuis 2010, le C.G.O.S délivre des Chèques Emploi-Service Universels pour le compte du Ministère des Affaires Sociales et de la Santé.

INTRODUCTION Depuis 2010, le C.G.O.S délivre des Chèques Emploi-Service Universels pour le compte du Ministère des Affaires Sociales et de la Santé. Ce CESU est entièrement préfinancé et il est à destination

INTRODUCTION Depuis 2010, le C.G.O.S délivre des Chèques Emploi-Service Universels pour le compte du Ministère des Affaires Sociales et de la Santé. Ce CESU est entièrement préfinancé et il est à destination

vous êtes en charge des services sociaux auprès d une collectivité locale ou territoriale,

Vous êtes un professionnel du corps médical ou des services sociaux, vous travaillez au sein d un établissement spécialisé, vous êtes en charge des services sociaux auprès d une collectivité locale ou

Vous êtes un professionnel du corps médical ou des services sociaux, vous travaillez au sein d un établissement spécialisé, vous êtes en charge des services sociaux auprès d une collectivité locale ou

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

ORDONNANCE. relative au portage salarial. NOR : ETST1503259R/Bleue-1 ------ RAPPORT AU PRÉSIDENT DE LA RÉPUBLIQUE

RÉPUBLIQUE FRANÇAISE Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social TEXTE SOUMIS A LA DELIBERATION DU CONSEIL DES MINISTRES ORDONNANCE relative au portage salarial

RÉPUBLIQUE FRANÇAISE Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social TEXTE SOUMIS A LA DELIBERATION DU CONSEIL DES MINISTRES ORDONNANCE relative au portage salarial

dernier avis d imposition du foyer ; justificatifs des ressources des 3 derniers mois du foyer ; factures acquittées. Aide unique.

Placement en établissement médicalisé ou spécialisé Cette aide permet de faire face à la charge financière importante que représente le placement en établissement spécialisé de l adhérent ou de l ayant

Placement en établissement médicalisé ou spécialisé Cette aide permet de faire face à la charge financière importante que représente le placement en établissement spécialisé de l adhérent ou de l ayant

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

Le service civique. réseau Uniopss-Uriopss / Site Guide de l employeur / Zoom sur / juin 2010 1

Sans disparaître complètement, le volontariat associatif, introduit par la loi du 23 mai 2006, reçoit une nouvelle configuration et réapparaît dans la loi du 10 mars 2010 sous la dénomination de «service

Sans disparaître complètement, le volontariat associatif, introduit par la loi du 23 mai 2006, reçoit une nouvelle configuration et réapparaît dans la loi du 10 mars 2010 sous la dénomination de «service

FICHE PRATIQUE Les obligations liées à l emploi de travailleurs handicapés

FICHE PRATIQUE Les obligations liées à l emploi de travailleurs handicapés I. QUELLES OBLIGATIONS? UNE OBLIGATION A PARTIR DE 20 SALARIES Tous les employeurs occupant au moins 20 salariés (l effectif s

FICHE PRATIQUE Les obligations liées à l emploi de travailleurs handicapés I. QUELLES OBLIGATIONS? UNE OBLIGATION A PARTIR DE 20 SALARIES Tous les employeurs occupant au moins 20 salariés (l effectif s

ACCRE LISTE DES BENEFICIAIRES. Personnes visées à l'article L.351-24 du code du travail à savoir :

LISTE DES BENEFICIAIRES Personnes visées à l'article L.351-24 du code du travail à savoir : o Demandeur d'emploi indemnisé o Demandeur d'emploi non indemnisé inscrit à l'anpe 6 mois au cours des 18 derniers

LISTE DES BENEFICIAIRES Personnes visées à l'article L.351-24 du code du travail à savoir : o Demandeur d'emploi indemnisé o Demandeur d'emploi non indemnisé inscrit à l'anpe 6 mois au cours des 18 derniers

BOI-ENR-DMTOM-10-20-20-20120912

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

Ministère du travail, de l emploi et de la santé Direction de la sécurité sociale

Ministère du travail, de l emploi et de la santé Direction de la sécurité sociale Sous-direction de l accès aux soins, des prestations familiales et des accidents du travail Bureau couverture maladie universelle

Ministère du travail, de l emploi et de la santé Direction de la sécurité sociale Sous-direction de l accès aux soins, des prestations familiales et des accidents du travail Bureau couverture maladie universelle

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

Actu Juridique & Sociale Dynamique Entreprise Avril 2015

LE POINT SUR La base de données unique (BDU) dans les entreprises de moins de 300 salariés Afin de renforcer l information des instances représentatives du personnel, la loi du 14 juin 2013 a créé un nouveau

LE POINT SUR La base de données unique (BDU) dans les entreprises de moins de 300 salariés Afin de renforcer l information des instances représentatives du personnel, la loi du 14 juin 2013 a créé un nouveau

COUP DE POUCE 2015. Journal LES OFFRES DE SERVICES DES 16/17 ANS. Aide à la personne Aide informatique Animation. Bricolage Courses Garde d animaux

Journal COUP DE POUCE 2015 LES OFFRES DE SERVICES DES 16/17 ANS L opération «Coup de Pouce» est menée par le Bureau information jeunesse de la Ville de Pessac. Le principe? Des jeunes Pessacais vous proposent

Journal COUP DE POUCE 2015 LES OFFRES DE SERVICES DES 16/17 ANS L opération «Coup de Pouce» est menée par le Bureau information jeunesse de la Ville de Pessac. Le principe? Des jeunes Pessacais vous proposent

30 AVRIL 1999 - Loi relative à l'occupation des travailleurs étrangers (M.B. 21 mai 1999) - coordination officieuse au 1 er juillet 2011

- coordination officieuse au 1 er juillet 2011") 30 AVRIL 1999 - Loi relative à l'occupation des travailleurs étrangers (M.B. 21 mai 1999) (coordination officieuse au 1 er juillet 2011 ; modifié par l arrêté royal du 20 juillet 2000 introduction de l

30 AVRIL 1999 - Loi relative à l'occupation des travailleurs étrangers (M.B. 21 mai 1999) (coordination officieuse au 1 er juillet 2011 ; modifié par l arrêté royal du 20 juillet 2000 introduction de l

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Les autres obligations :

COMITE D ENTREPRISE OBLIGATIONS liées à la CONSULTATION du COMITE D ENTREPRISE 2012 Les autres obligations : E g a l i t é p r o f e s s i o n n e l l e H a n d i c a p S é n i o r P é n i b i l i t é

COMITE D ENTREPRISE OBLIGATIONS liées à la CONSULTATION du COMITE D ENTREPRISE 2012 Les autres obligations : E g a l i t é p r o f e s s i o n n e l l e H a n d i c a p S é n i o r P é n i b i l i t é

TCAS Taxe sur les conventions d'assurances Exonérations Assurances sur la vie et contrats de rente viagère

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

1. Consolider l emploi dans les entreprises d insertion

ECONOMIE SOCIALE ET SOLIDAIRE SOUTIEN AUX EMPLOIS DE L ECONOMIE SOCIALE ET SOLIDAIRE ECONOMIE 17.12 DESCRIPTIF DE L'INTERVENTION OBJECTIFS Consolider l emploi des entreprises de l économie sociale et solidaire

ECONOMIE SOCIALE ET SOLIDAIRE SOUTIEN AUX EMPLOIS DE L ECONOMIE SOCIALE ET SOLIDAIRE ECONOMIE 17.12 DESCRIPTIF DE L'INTERVENTION OBJECTIFS Consolider l emploi des entreprises de l économie sociale et solidaire

CONDITIONS GENERALES DE L'OFFRE octobre 2011 PORTAGE DE REPAS DRÔME - DOUCE VIE SERVICES A LA PERSONNE page 1/6

PORTAGE DE REPAS DRÔME - DOUCE VIE SERVICES A LA PERSONNE page 1/6 Les présentes conditions générales ont pour objet de définir la gamme de services proposés par PORTAGE DE REPAS DRÔME - DOUCE VIE. Elles

PORTAGE DE REPAS DRÔME - DOUCE VIE SERVICES A LA PERSONNE page 1/6 Les présentes conditions générales ont pour objet de définir la gamme de services proposés par PORTAGE DE REPAS DRÔME - DOUCE VIE. Elles

DETACHER UN SALARIE D UNE EXPLOITATION A L AUTRE

PREFECTURE DE LA REGION CORSE Direction Régionale de l Agriculture et de la Forêt DETACHER UN SALARIE D UNE EXPLOITATION A L AUTRE PRET DE MAIN D OEUVRE? DETACHEMENT? ENTRAIDE? MISE A DISPOSITION DE SALARIES?

PREFECTURE DE LA REGION CORSE Direction Régionale de l Agriculture et de la Forêt DETACHER UN SALARIE D UNE EXPLOITATION A L AUTRE PRET DE MAIN D OEUVRE? DETACHEMENT? ENTRAIDE? MISE A DISPOSITION DE SALARIES?

CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION RGE DE L ENTREPRISE : COMMENTAIRES DE L ADMINISTRATION FISCALE

CHAMBRE SYNDICALE DES INDUSTRIES DU BOIS DU BAS-RHIN BP 68055 3, rue Jean Monnet ECKBOLSHEIM 67038 STRASBOURG Cedex Tel: 03.88.10.28.00 - Fax:03.88.77.80.02 CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION

CHAMBRE SYNDICALE DES INDUSTRIES DU BOIS DU BAS-RHIN BP 68055 3, rue Jean Monnet ECKBOLSHEIM 67038 STRASBOURG Cedex Tel: 03.88.10.28.00 - Fax:03.88.77.80.02 CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

REGLEMENT MUTUALISTE DE LA MUTUELLE D ARGENSON ET DES FONCTIONNAIRES DE L ENSEIGNEMENT PUBLIC (Article 4 des Statuts) TITRE I

TITRE I") REGLEMENT MUTUALISTE DE LA MUTUELLE D ARGENSON ET DES FONCTIONNAIRES DE L ENSEIGNEMENT PUBLIC (Article 4 des Statuts) Siège Social : 7/9 Villa de Lourcine 75014 PARIS. TITRE I DISPOSITIONS GENERALES Article

REGLEMENT MUTUALISTE DE LA MUTUELLE D ARGENSON ET DES FONCTIONNAIRES DE L ENSEIGNEMENT PUBLIC (Article 4 des Statuts) Siège Social : 7/9 Villa de Lourcine 75014 PARIS. TITRE I DISPOSITIONS GENERALES Article

LE DELEGUE INTERMINISTERIEL A LA SECURITE ROUTIERE A MESDAMES ET MESSIEURS LES PREFETS MONSIEUR LE PREFET DE POLICE

PREMIER MINISTRE Le Délégué Interministériel à la Sécurité Routière LE DELEGUE INTERMINISTERIEL A LA SECURITE ROUTIERE A MESDAMES ET MESSIEURS LES PREFETS MONSIEUR LE PREFET DE POLICE OBJET: Agrément des

PREMIER MINISTRE Le Délégué Interministériel à la Sécurité Routière LE DELEGUE INTERMINISTERIEL A LA SECURITE ROUTIERE A MESDAMES ET MESSIEURS LES PREFETS MONSIEUR LE PREFET DE POLICE OBJET: Agrément des

Circulaire du 07/01/2015

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

Mise à jour : 4 avril 2013

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

Accueil familial de jour

Département de la formation, de la jeunesse et de la culture Service de protection de la jeunesse Directives pour l accueil de jour des enfants Accueil familial de jour Cadre de référence et référentiels

Département de la formation, de la jeunesse et de la culture Service de protection de la jeunesse Directives pour l accueil de jour des enfants Accueil familial de jour Cadre de référence et référentiels