UNION D ECONOMIE SOCIALE POUR LE LOGEMENT SOMMAIRE

|

|

|

- Valérie Bois

- il y a 8 ans

- Total affichages :

Transcription

1 N 30 - Mai 2000 SOMMAIRE I - Financement des organismes agréés pour les actions d accompagnement en faveur du logement des jeunes et des demandeurs d emploi : imputation sur les fonds «10%». II - Prêts à personnes physiques pour l acquisition de logements anciens sans travaux : vérification de l état du logement. III- TVA à taux réduit pour les travaux immobiliers : précisions sur la situation des filiales de CIL/CCI (de statut non HLM).

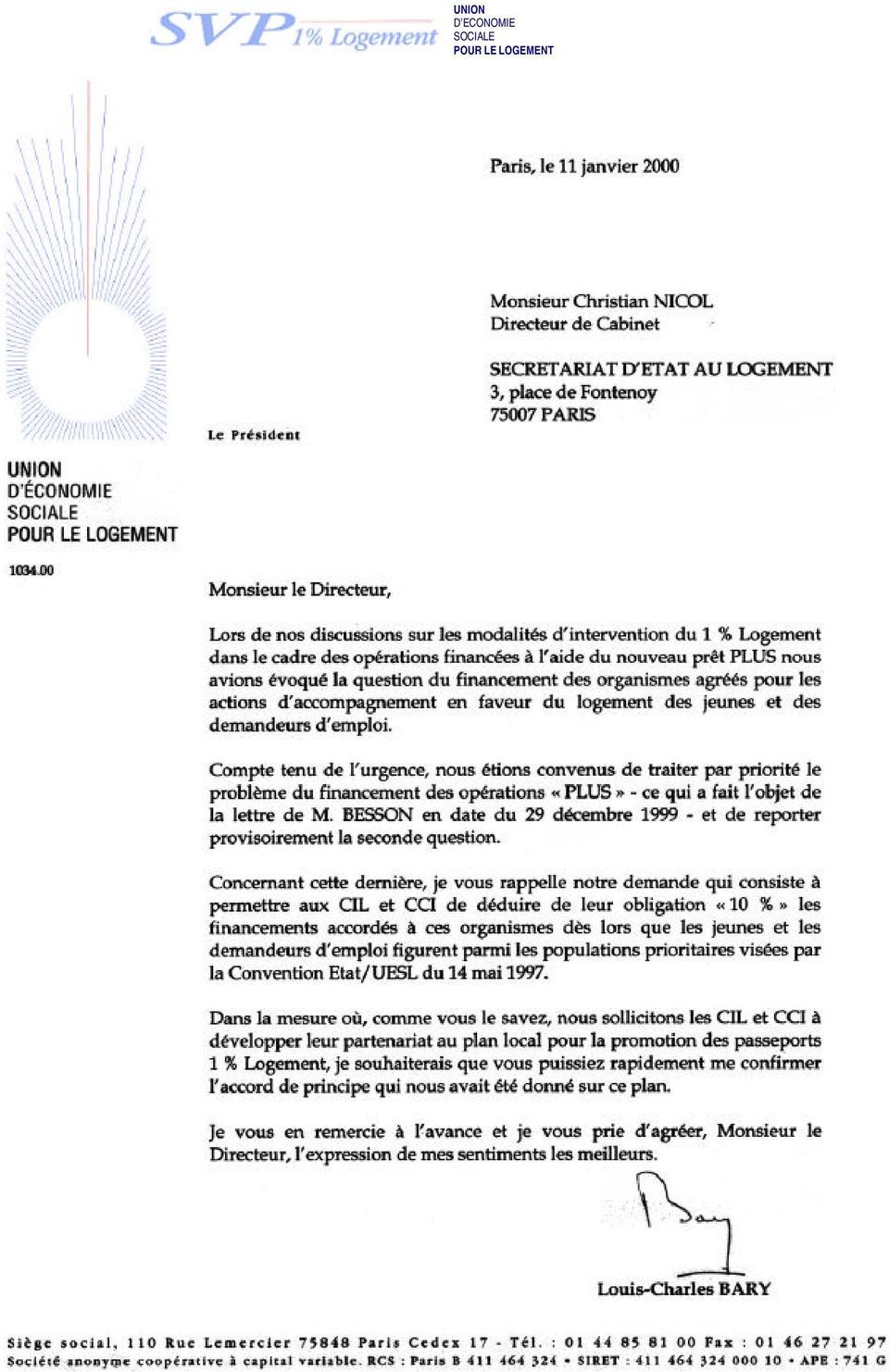

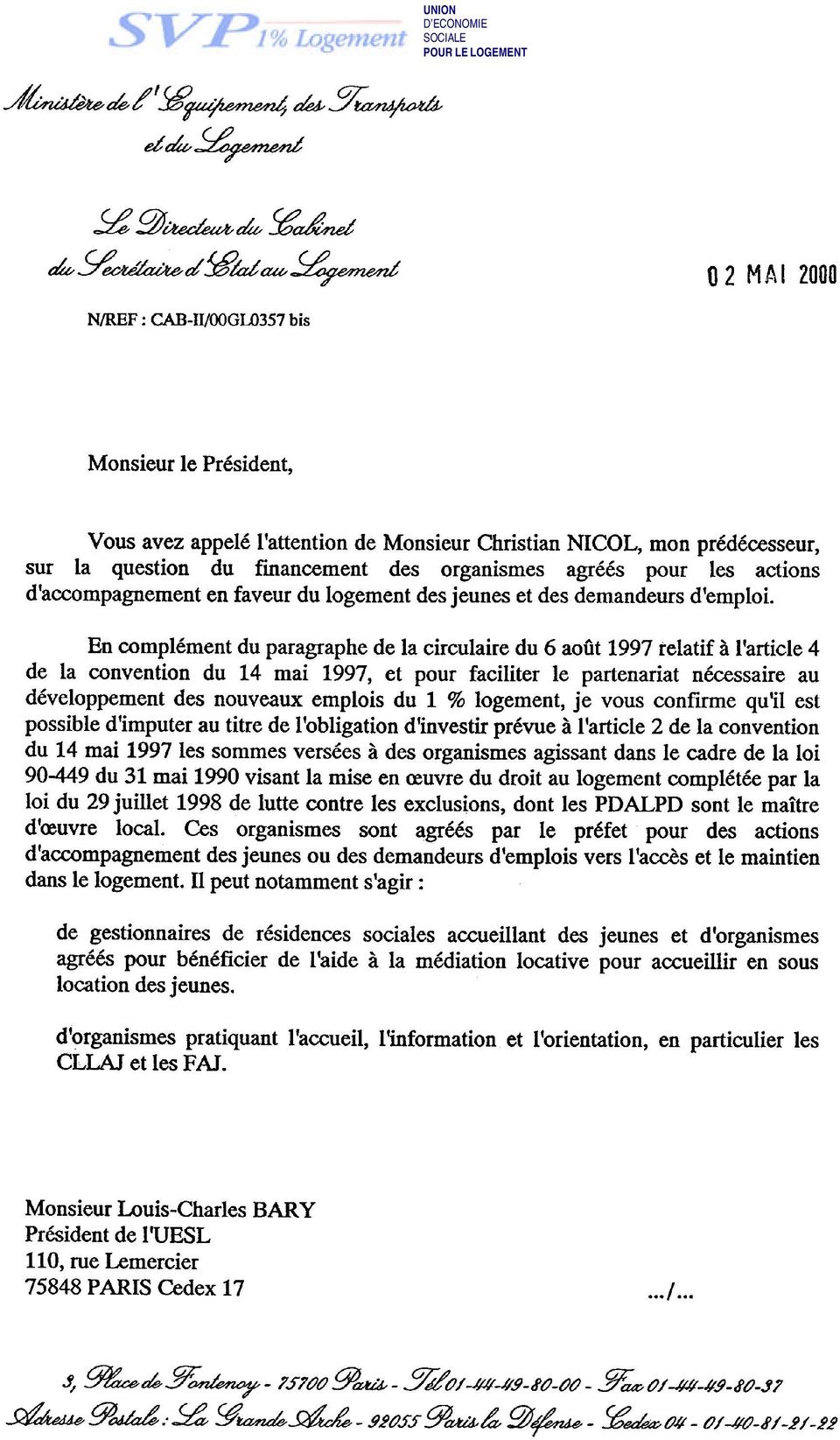

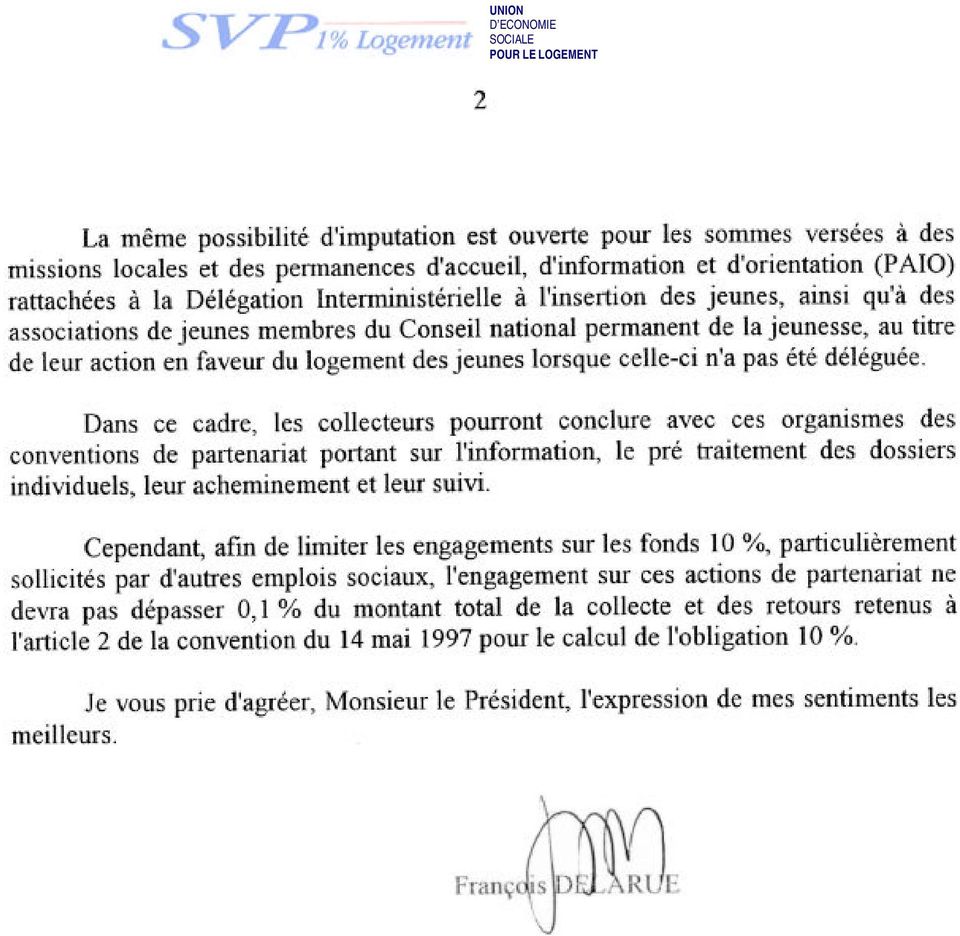

2 I - FINANCEMENT DES ORGANISMES AGREES POUR LES ACTIONS D ACCOMPAGNEMENT EN FAVEUR DU LOGEMENT DES JEUNES ET DES DEMANDEURS D EMPLOI : imputation sur les fonds «10%» Dans un courrier en date du 2 mai 2000, et pour répondre à la demande qui lui avait été adressée par l UESL le 11 janvier 2000, le Secrétariat d Etat au Logement a précisé les conditions dans lesquelles est autorisée l imputation sur l obligation «10%» au titre de l article 2 de la convention du 14 mai 1997, des financements accordés par les CIL/CCI aux organismes agréés pour les actions d accompagnement en faveur du logement des jeunes et des demandeurs d emploi. Il s agit d une disposition destinée à favoriser le partenariat entre ces organismes et les CIL/CCI pour le développement des nouveaux emplois du 1% Logement et plus particulièrement des aides LOCA-PASS et des prêts SECURI-PASS. Les organismes concernés Les organismes doivent agir dans le cadre de la loi n du 31 mai 1990 visant à la mise en œuvre du droit au logement complétée par la loi n du 29 juillet 1998 relative à la lutte contre les exclusions et être, à ce titre, agréés par le préfet pour des actions d accompagnement des jeunes ou des demandeurs d emploi vers l accès et le maintien dans le logement. C est le cas notamment : - des gestionnaires de résidences sociales accueillant des jeunes (foyers de jeunes travailleurs ) et des organismes agréés pour bénéficier de l aide à la médiation locative pour accueillir des jeunes en sous-location ; - des organismes pratiquant l accueil, l information et l orientation des jeunes, en particulier les Comités Locaux d Aide pour le Logement Autonome des Jeunes (CLLAJ) et les Fonds d Aide aux Jeunes (FAJ) ; - ou de tout autre organisme respectant le critère d agrément préfectoral et le cadre d intervention tels que précisés ci-dessus (AIVS, UES, PACT, sociétés filiales agréées de CIL/CCI.). Sont également concernées : - les missions locales et permanences d accueil, d information, d orientation (PAIO) rattachées à la Délégation Inter- ministérielle à l Insertion des Jeunes (DIIJ) ; - les associations de jeunes, membres du Conseil national permanent de la jeunesse au titre de leur action en faveur du logement des jeunes lorsque celle-ci n a pas été déléguée, et notamment la Fédération des associations générales d étudiants (FAGE) et l Union nationale des foyers et services pour jeunes travailleurs (UFJT).

3 Les partenariats possibles Les CIL/CCI peuvent conclure avec les organismes des conventions de partenariat portant sur l information, le pré-traitement des dossiers individuels, leur acheminement et leur suivi. Le montant maximal imputable sur l obligation «10%» Le financement des organismes est imputable sur l obligation «10%» dans la limite, pour chaque CIL/CCI, de 0,1% du montant total de la collecte et des retours de prêts long terme selon les critères servant au calcul de l obligation. Il est cumulable avec la rémunération de la gestion des prêts SECURI-PASS (prélèvement sur fonds réglementés de francs par prêt mis en place) et des aides LOCA-PASS (prélèvement sur fonds réglementés de 300 francs par ménage bénéficiaire de l une ou des deux aides) prévue par l arrêté ministériel du 22 février 1999 (article 3 de l arrêté du 14 février 1979 modifié). S agissant d un emploi libératoire, il s impute directement sur les fonds «10%». De ce fait, il ne transite pas par le compte de résultat et n est donc pas pris en compte dans le calcul du ratio de coût de fonctionnement.

4

5

6

7 II - PRETS A PERSONNES PHYSIQUES POUR L ACQUISITION DE LOGEMENTS ANCIENS SANS TRAVAUX : vérification de l état du logement Pour l octroi des prêts à personnes physiques sur fonds 1% destinés au financement d opérations d acquisition de logements anciens non suivie de travaux, certains CIL/CCI s interrogent sur le coût engendré par l établissement de l état des lieux attestant que le logement acquis répond bien aux normes d habitabilité, ainsi que le prévoit l article R (II) du C.C.H. Compte tenu de la suppression en juillet 1998 de la norme de référence qui était fixée par l article 4 de l arrêté du 16 mars 1992, et en accord avec l ANPEEC, il est précisé que les CIL/CCI peuvent accorder des prêts sur fonds 1% pour le financement de telles opérations sans exiger la production d un état des lieux relatif à l état du logement. Il est toutefois précisé que cette mesure n est pas applicable aux opérations réalisées dans les départements d outre-mer. Dans ce cas, en effet, conformément au deuxième alinéa de l article 4 de l arrêté du 6 août 1993, les logements acquis doivent répondre aux normes définies à l article 2 de l arrêté du 13 mars 1986 modifié relatif aux caractéristiques techniques et de prix de revient des logements locatifs sociaux dans les DOM.

8 III - TVA à TAUX REDUIT POUR LES TRAVAUX IMMOBILIERS : précisions sur la situation des filiales de CIL/CCI 1. ECONOMIE GENERALE DE LA MESURE L article 5 de la loi de finances pour 2000 a mis en place un régime provisoire de TVA à taux réduit de 5,5% sur les dépenses de travaux d amélioration, de transformation, d aménage- ment et d entretien portant sur des locaux à usage d habitation achevés depuis plus de deux ans. Ce dispositif, codifié à l article bis du code général des impôts, est entré en application par anticipation et a fait l objet d un commentaire de l Administration fiscale dans une instruction du 14 septembre 1999 (B.O.I. 3 C-5-99). Il complète les dispositions antérieures relatives à l application du taux réduit de la TVA sur la livraison à soi-même de travaux d amélioration, de transformation, d aménagement ou d entretien de logements sociaux à usage locatif conventionnés APL en application de l article L (2, 3 et 5 ) du C.C.H., c est-à-dire : - logements construits, acquis ou améliorés avec le concours financier de l Etat sous certaines conditions ; - logements construits, acquis ou améliorés à compter du 5 janvier 1977 au moyen de formes spécifiques d aides de l Etat ou de certains prêts ; - logements foyers de jeunes travailleurs et logements foyers assimilés. Durée de la mesure 15 septembre décembre Locaux concernés Locaux d habitation achevés depuis plus de deux ans : - affectés totalement à l habitation ou partiellement dans la mesure où 50% au moins de la surface est affectée à cet usage ; - par assimilation, maisons de retraite destinées à l hébergement de personnes âgées, maisons d accueil pour personnes handicapées. Personnes bénéficiaires Toutes personnes faisant faire des travaux (propriétaires occupants, propriétaires bailleurs, locataires et occupants à titre gratuit).

9 Il n y a pas lieu de s attacher à la qualité du bailleur (HLM, bailleurs privés, personnes physiques ou morales) ; seules sont prises en compte les caractéristiques intrinsèques du logement. Nature des travaux Sont pris en compte : - les travaux d amélioration, de transformation, d aménagement et d entretien : prestations de main d œuvre, fournitures de matériaux, équipements (à l exception de certains gros équipements collectifs) inclus dans la réalisation de ces travaux (instruction précitée 29 à 49) ; - Nota Bene : le régime particulier de remboursement partiel de TVA mis en place par la loi de finances 1999 pour les travaux sur logements conventionnés avec subvention ANAH est supprimé. Sont exclus du dispositif : - les travaux de construction neuve ; - les travaux de nettoyage et les travaux d entretien et d aménagement des espaces verts ; - les travaux portant sur les logements locatifs sociaux tels que définis ci-dessus. Ces travaux restent soumis au taux normal de TVA (19,6%) ; toutefois, ils peuvent bénéficier du taux réduit par le mécanisme de livraison à soi-même (CGI, art bis). Précisions concernant les travaux portant sur les parties communes d immeubles collectifs (instruction fiscale du 16 mars 2000, B.O.I. 3 C-2-00). Immeubles collectifs ne contenant aucun logement locatif social : le taux réduit de TVA s applique sur la totalité des travaux des parties communes si l immeuble comporte au moins 50 % de locaux à usage d habitation. Immeubles collectifs contenant pour partie des logements locatifs sociaux, des logements non conventionnés à l APL et éventuellement des locaux professionnels ou commerciaux : par simplification, il est prévu d inclure la quote-part de logements sociaux dans la détermination de la proportion de locaux à usage d habitation à retenir pour l application du taux réduit de TVA aux travaux afférents aux parties communes. Si la partie affectée à usage d habitation représente 50 % au moins du total des locaux, la TVA à taux réduit s applique à la totalité des travaux réalisés sur les parties communes par facturation directe. Pour les travaux sur les parties privatives, il convient de distinguer entre : - les logements non conventionnés : TVA à taux réduit par facturation directe. - les logements locatifs sociaux : TVA à 19,6 % et livraison à soi-même. - les commerces : TVA à 19,6%.

10 2. SITUATION DES FILIALES DE CIL/CCI (de statut non HLM) Le taux de TVA applicable aux travaux réalisés sur des immeubles appartenant à des sociétés immobilières filiales de CIL/CCI (statut non HLM) est déterminé d une part par la nature des travaux, d autre part par la caractéristique des logements et leur mode de financement. Travaux de construction neuve Exclusion du dispositif provisoire de TVA à taux réduit mis en place par l article 5 de la loi de finances pour 2000 et application du taux normal de TVA à 19,6%. Toutefois, possibilité pour les constructions de logements neufs à usage locatif conventionnés APL en application de l article L du C.C.H. et financés à l aide de PPLS (prêts pour la location sociale) du CFF, de bénéficier du régi- me de TVA à taux réduit à 5,5% par application du mécanisme de livraison à soi-même (cf. instruction fiscale du 3 septembre 1999, B.O.I. 6 C-3-99). Rappel : ce dispositif permet de laisser à la charge des bailleurs sociaux une charge définitive de TVA perçue au taux de 5,5% aux lieu et place de la TVA qu ils ont supportée dans les conditions de droit commun au titre des différentes opérations de construction. Travaux d amélioration, transformation, aménagement et entretien Logements non conventionnés APL : Bénéfice du dispositif dès lors que les travaux portent sur des immeubles achevés depuis plus de deux ans. Lorsque ces travaux sont effectués dans des immeubles achevés depuis moins de deux ans, le taux réduit de TVA n est applicable qu aux travaux d urgence. Des précisions sont apportées sur ce point par l instruction fiscale du 16 mars 2000 (B.O.I. 3 C-2-00). Logements locatifs sociaux conventionnés APL en application de l article L (2 et 3 ) : Exclusion du dispositif mis en place par l article 5 de la loi de finances mais possibilité d avoir une TVA à taux réduit par application du mécanisme de livraison à soi-même mis en place par l article 14 de la loi de finances pour 1998 (cf. instructions fiscales du 18 mai 1998 B.O.I. 8 A-1-98 et 14 septembre 1999, B.O.I. 8 A-7-99). Logements conventionnés avec une subvention ANAH : Bénéfice du dispositif : pour les factures émises postérieurement au 15 septembre Travaux de nettoyage et travaux d aménagement et d entretien des espaces verts Exclusion du dispositif : application du régime normal de TVA à 19,6%.

11 FILIALES (NON HLM) DE CIL/CCI TABLEAU RECAPITULATIF DES TAUX DE TVA APPLICABLES SUR LES TRAVAUX Travaux Construction neuve Logements Amélioration, transformation, aménagement, entretien Nettoyage Aménagement et entretien des espaces verts Logements conventionnés APL. logements financés avec aide de l Etat (PPLS) : Taux : 5,5% (mécanisme de livraison à soi même). logements financés sans aide de l Etat (PCL) : Taux : 19,6% (facturation directe). logements construits, acquis ou améliorés avec aide de l Etat : Taux : 5,5% (mécanisme de livraison à soi même). autres logements conventionnés y compris subvention ANAH : Taux : 5,5% (facturation directe) Taux : 19,6% (facturation directe) Logements non conventionnés APL Taux : 19,6% (facturation directe) Taux : 5,5% (facturation directe) Taux : 19,6% (facturation directe) Autres locaux 19,6% 19,6% 19,6% LOI DE FINANCES POUR 2000 (Article 5 - extrait) I Il est inséré, dans le code général des impôts, un article bis ainsi rédigé : «Art bis 1. Jusqu au 31 décembre 2002, la taxe sur la valeur ajoutée est perçue au taux réduit sur les travaux d amélioration, de transformation, d aménagement et d entretien portant sur des locaux à usage d habitation, achevés depuis plus de deux ans, à l exception de la part correspondant à la fourniture des équipements définis à l article 200 quater ou à la fourniture d équipements ménagers ou mobiliers. «2. Cette disposition n est pas applicable : «a. Aux travaux qui concourent à la production ou à la livraison d immeubles au sens du 7 de l article 257 ; «b. Aux travaux visés au 7 bis de l article 257 portant sur des logements sociaux à usage locatif ; «c. Aux travaux de nettoyage ainsi qu aux travaux d aménagement et d entretien des espaces verts. «3. Le taux réduit prévu au 1 est applicable aux travaux facturés au propriétaire ou, le cas échéant, au syndicat de copropriétaires, au locataire, à l occupant des locaux ou à leur représentant à condition que le preneur atteste que ces travaux se rapportent à des locaux d habitation achevés depuis plus de deux ans. Le prestataire est tenu de conserver cette attestation à l appui de sa comptabilité».

Taux : 19,6% (facturation directe) Logements non conventionnés APL Taux : 19,6% (facturation directe) Taux")

12 II. Au 7 bis de l article 257 du code général des impôts, les a, b et c sont ainsi rédigés : «a. De travaux d amélioration mentionnés à l article R du code de la construction et de l habitation qui bénéficient de la subvention prévue aux articles R à R dudit code, et qui sont réalisés à compter du 1 er janvier 1998 ; «b. De travaux d amélioration, de transformation ou d aménagement, notamment lorsqu ils bénéficient d un prêt mentionné à l article R du code de la construction et de l habitation, et qui sont réalisés à compter du 1 er janvier 1998 ; «c. De travaux d entretien, autres que l entretien des espaces verts et les travaux de nettoyage, pour lesquels le fait générateur est intervenu à compter du 15 septembre 1999 et qui sont réalisés avant le 31 décembre 2002». III. Le d du 1 de l article 269 du code général des impôts est complété par un alinéa ainsi rédigé : «Toutefois, par dérogation au premier alinéa, le fait générateur de la taxe intervient au dernier jour de chaque trimestre civil pour les livraisons à soi-même de travaux d entretien mentionnés au c du 7 bis de l article 257 effectués au cours de ce trimestre». IV. L article 279 ter du code général des impôts est complété par un alinéa ainsi rédigé : «Ces dispositions ne s appliquent plus aux travaux pour lesquels la facture est émise à compter du 15 septembre 1999». V. Les dispositions du I s appliquent aux opérations pour lesquelles une facture a été émise à compter du 15 septembre 1999.(..)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

Impôts 2015. TVA à 5,5% ou 10% - Travaux dans les logements de plus de 2 ans. particuliers. professionnels du bâtiment

Impôts 2015 TVA à 5,5% ou 10% - Travaux dans les logements de plus de 2 ans particuliers professionnels du bâtiment travaux relevant des taux réduits attestation Les principaux taux de TVA depuis le 1er

Impôts 2015 TVA à 5,5% ou 10% - Travaux dans les logements de plus de 2 ans particuliers professionnels du bâtiment travaux relevant des taux réduits attestation Les principaux taux de TVA depuis le 1er

Conseil de Surveillance du 23 février 2012

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

Conventionnement. Madame, Monsieur,

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Guide Prêt Locatif Social (PLS)

") Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété.

est un dispositif d accession sociale à la propriété.") LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Septembre 2002 N/Réf. AMF/Dasoces Dossier suivi par Valérie BRASSART, Chargée d études

Septembre 2002 N/Réf. AMF/Dasoces Dossier suivi par Valérie BRASSART, Chargée d études LES LOGEMENTS SOCIAUX CONVENTIONNES 1 LISTE DES SIGLES LES PLUS FREQUENTS ANAH APL CCAS CCH CCI CFF CIL FNAL FNH HLM

Septembre 2002 N/Réf. AMF/Dasoces Dossier suivi par Valérie BRASSART, Chargée d études LES LOGEMENTS SOCIAUX CONVENTIONNES 1 LISTE DES SIGLES LES PLUS FREQUENTS ANAH APL CCAS CCH CCI CFF CIL FNAL FNH HLM

Nous présentons ici les caractéristiques communes aux deux dispositifs puis leurs spécificités à jour au 1 er septembre 2009.

Le Pass foncier Introduction Conçu par les partenaires sociaux du 1% logement et mis en place par une convention signée entre l UESL et l Etat en décembre 2006, le Pass foncier 1 est un mécanisme destiné

Le Pass foncier Introduction Conçu par les partenaires sociaux du 1% logement et mis en place par une convention signée entre l UESL et l Etat en décembre 2006, le Pass foncier 1 est un mécanisme destiné

LE PASS-GRL du 1 % Logement

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents de l État NOR : RDFF1427527C

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

Prêt Social de Location Accession PSLA. Marché Immobilier Social. Dernière mise à jour Mars 2013. Document réservé exclusivement aux Professionnels

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

dénommé ci-après le «propriétaire», dénommé ci-après le «gestionnaire», Vu l objet de la Résidence Sociale tel que défini à l annexe I ;

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

Associations Accompagnez les propriétaires privés dans leur déclaration de revenus

Associations Accompagnez les propriétaires privés dans leur déclaration de revenus Mode d emploi des formulaires de déclaration 2044 et 2044 Spéciale Mise à jour 2014 Chaque année, les propriétaires privés

Associations Accompagnez les propriétaires privés dans leur déclaration de revenus Mode d emploi des formulaires de déclaration 2044 et 2044 Spéciale Mise à jour 2014 Chaque année, les propriétaires privés

TVA IMMOBILIERE. Etude Fiscale SOMMAIRE. www.oec-paris.fr. 2010, 4ème trimestre (Source : Infodoc-experts)

") TVA IMMOBILIERE Etude Fiscale SOMMAIRE Introduction Article de présentation générale Le plus de l expert Annexe : Références législatives et jurisprudentielles www.oec-paris.fr 2010, 4ème trimestre (Source

TVA IMMOBILIERE Etude Fiscale SOMMAIRE Introduction Article de présentation générale Le plus de l expert Annexe : Références législatives et jurisprudentielles www.oec-paris.fr 2010, 4ème trimestre (Source

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

OUI OUI NON. Principalement circulateur de chauffage avec variateur de vitesse IEE 0,23 des logements individuels.

PRIME ÉNERGIE E5 VARIATEUR DE FRÉQUENCE (dont circulateur de chauffage IEE 0,23) Décision du 11 décembre 2014 du Gouvernement de la Région de Bruxelles-Capitale d approbation du programme d exécution relatif

PRIME ÉNERGIE E5 VARIATEUR DE FRÉQUENCE (dont circulateur de chauffage IEE 0,23) Décision du 11 décembre 2014 du Gouvernement de la Région de Bruxelles-Capitale d approbation du programme d exécution relatif

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

Article 35 Article 36

«5,7 % des sommes engagées au titre des paris sportifs ;». II. L article 1609 tertricies du même code est ainsi modifié : 1 o Le premier alinéa est supprimé ; 2 o Le deuxième alinéa est ainsi modifié :

«5,7 % des sommes engagées au titre des paris sportifs ;». II. L article 1609 tertricies du même code est ainsi modifié : 1 o Le premier alinéa est supprimé ; 2 o Le deuxième alinéa est ainsi modifié :

ACTUALITES FISCALES. Loi de finances 2014 : les censures du Conseil Constitutionnel

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS

Les aides pour les sociétés civiles immobilières

Comprendre TRAVAUX DE RÉNOVATION ÉNERGÉTIQUE Les aides pour les sociétés civiles immobilières Des conditions d attribution spécifiques Des aides financières existent pour soutenir les particuliers qui

Comprendre TRAVAUX DE RÉNOVATION ÉNERGÉTIQUE Les aides pour les sociétés civiles immobilières Des conditions d attribution spécifiques Des aides financières existent pour soutenir les particuliers qui

PROJET DE LOI LOGEMENT ET URBANISME

PROJET DE LOI LOGEMENT ET URBANISME Décryptage : ce qui pourrait changer pour les propriétaires et les locataires Jean-François BUET Président de la FNAIM Etienne GINOT Président de l UNIS Point presse

PROJET DE LOI LOGEMENT ET URBANISME Décryptage : ce qui pourrait changer pour les propriétaires et les locataires Jean-François BUET Président de la FNAIM Etienne GINOT Président de l UNIS Point presse

(Texte non paru au Journal Officiel)

") RÉPUBLIQUE FRANÇAISE Ministère de l égalité des territoires et du logement Direction générale de l'aménagement, du logement et de la nature Direction de l'habitat, de l'urbanisme et des paysages Sous-direction

RÉPUBLIQUE FRANÇAISE Ministère de l égalité des territoires et du logement Direction générale de l'aménagement, du logement et de la nature Direction de l'habitat, de l'urbanisme et des paysages Sous-direction

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs Entre l Etat, représenté par le ministre de l emploi, de la cohésion sociale et du logement, le ministre de l économie, des

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs Entre l Etat, représenté par le ministre de l emploi, de la cohésion sociale et du logement, le ministre de l économie, des

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

- le cas échéant, représenté par le mandataire [nom ou raison sociale et adresse du mandataire ainsi que l activité exercée] :

![- le cas échéant, représenté par le mandataire [nom ou raison sociale et adresse du mandataire ainsi que l activité exercée] :](/thumbs/22/1577287.jpg "- le cas échéant, représenté par le mandataire [nom ou raison sociale et adresse du mandataire ainsi que l activité exercée] :") CONTRAT DE LOCATION (Soumis au titre Ier bis de la loi du 6 juillet 1989 tendant à améliorer les rapports locatifs et portant modification de la loi n 86-1290 du 23 décembre 1986) LOCAUX MEUBLES A USAGE

CONTRAT DE LOCATION (Soumis au titre Ier bis de la loi du 6 juillet 1989 tendant à améliorer les rapports locatifs et portant modification de la loi n 86-1290 du 23 décembre 1986) LOCAUX MEUBLES A USAGE

N NOR : N circulaire : Mots-clés : Location-Accession ; Prêt conventionné ; Agrément ; Transfert de prêt ; Garanties de rachat et de relogement

Ministère de l Emploi, du Travail et de la Cohésion Sociale Le Secrétaire d Etat au Logement RÉPUBLIQUE FRANÇAISE Le 26 mai 2004 10, place des Cinq Martyrs du Lycée Buffon 75015 Paris Télécopie : 01 40

Ministère de l Emploi, du Travail et de la Cohésion Sociale Le Secrétaire d Etat au Logement RÉPUBLIQUE FRANÇAISE Le 26 mai 2004 10, place des Cinq Martyrs du Lycée Buffon 75015 Paris Télécopie : 01 40

Assemblée générale - 26 mars 2008 - Paris. Un outil de portage au service des copropriétés

Assemblée générale - 26 mars 2008 - Paris Un outil de portage au service des copropriétés Coprocoop : Présentation Une volonté politique : créée à l initiative du monde Hlm et du monde associatif et de

Assemblée générale - 26 mars 2008 - Paris Un outil de portage au service des copropriétés Coprocoop : Présentation Une volonté politique : créée à l initiative du monde Hlm et du monde associatif et de

Les aides financières de l État au logement mars 2008

Les aides financières de l État au logement mars 2008 Sommaire Présentation d ensemble Les principaux prêts.................................................. 2 Secteur locatif social Caractéristiques

Les aides financières de l État au logement mars 2008 Sommaire Présentation d ensemble Les principaux prêts.................................................. 2 Secteur locatif social Caractéristiques

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

Aides pour restaurer les parties communes des immeubles en copropriété. Aides pour restaurer un logement locatif

DISPOSITIONS PRATIQUES OPAH COPROPRIETE RENNES Dans le cadre de l Opération programmée d amélioration de l habitat engagée par la Ville de Rennes sur le centre depuis mars 2007, pour une durée de cinq

DISPOSITIONS PRATIQUES OPAH COPROPRIETE RENNES Dans le cadre de l Opération programmée d amélioration de l habitat engagée par la Ville de Rennes sur le centre depuis mars 2007, pour une durée de cinq

un logement à louer Vous cherchez Vous êtes jeunes

Vous êtes jeunes Vous cherchez un logement à louer auprès d un particulier ou d un organisme social et vous devez faire face aux premières dépenses pour entrer dans les lieux? > Des aides peuvent vous

Vous êtes jeunes Vous cherchez un logement à louer auprès d un particulier ou d un organisme social et vous devez faire face aux premières dépenses pour entrer dans les lieux? > Des aides peuvent vous

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Septembre 2013. www.territoires.gouv.fr

Les aides financières au logement Septembre 2013 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL 6 Caractéristiques des prêts PLAI et PLUS 8 Caractéristiques

Les aides financières au logement Septembre 2013 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL 6 Caractéristiques des prêts PLAI et PLUS 8 Caractéristiques

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

service Rénovation Mixité sociale Services des entreprises Rénovation urbaine urbaine Mixité sociale Services aux des salariés Le 1 % Logement au

U nion d E conomie S ociale pour le L ogement Rénovation Rénovation urbaine urbaine Services des Salariés salariés entreprises Services aux des entreprises Septembre 2008 Mixité sociale Mixité sociale

U nion d E conomie S ociale pour le L ogement Rénovation Rénovation urbaine urbaine Services des Salariés salariés entreprises Services aux des entreprises Septembre 2008 Mixité sociale Mixité sociale

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER,

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

PRÉFACE. > La gestion du patrimoine, > La gestion sociale, > La gestion quotidienne de proximité.

En application de la loi «Libertés et responsabilités locales», les organismes de logement social ont désormais la possibilité de conclure une convention globale de patrimoine avec l Etat, en liaison avec

En application de la loi «Libertés et responsabilités locales», les organismes de logement social ont désormais la possibilité de conclure une convention globale de patrimoine avec l Etat, en liaison avec

2006-04 LA REFORME DU REGIME DES SÛRETES

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

MANDAT DE SYNDIC (no.. )

") MANDAT DE SYNDIC (no.. ) Syndicat des Copropriétaires - RESIDENCE - Contrat type prévu à l article 18-1 A de la loi n 65-557 du 10 juillet 1965 modifiée fixant le statut de la copropriété des immeubles

MANDAT DE SYNDIC (no.. ) Syndicat des Copropriétaires - RESIDENCE - Contrat type prévu à l article 18-1 A de la loi n 65-557 du 10 juillet 1965 modifiée fixant le statut de la copropriété des immeubles

Copropriété : contrat type et rémunération du syndic

Accueil >Analyses et commentaires >Analyses juridiques >Analyses juridiques 2015 >Copropriété : contrat type et rémunération du syndic >p.1 Copropriété : contrat type et rémunération du syndic N 2015-07

Accueil >Analyses et commentaires >Analyses juridiques >Analyses juridiques 2015 >Copropriété : contrat type et rémunération du syndic >p.1 Copropriété : contrat type et rémunération du syndic N 2015-07

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

LETTRE D INFORMATION FISCALE N 5-2015 9 février 2015

C LETTRE D INFORMATION FISCALE N 5-2015 9 février 2015 BOFIP / IMPOT SUR LE REVENU Location d une partie de l habitation principale : plafonds de loyer «raisonnable» en 2015 Les profits provenant de la

C LETTRE D INFORMATION FISCALE N 5-2015 9 février 2015 BOFIP / IMPOT SUR LE REVENU Location d une partie de l habitation principale : plafonds de loyer «raisonnable» en 2015 Les profits provenant de la

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

ACCESSION. Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux

Prêt ACCESSION dans l ancien sans travaux") FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA

d un bien est une technique propre à la TVA") FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

DEMANDE D AIDE LOCA-PASS

DEMANDE D AIDE LOCA-PASS N Demande : N Dossier : (financement du dépôt de garantie) Durée de remboursement au choix (mensualités minimum de 20 /mois) : 6 mois 12 mois 18 mois 25 mois Date de prélèvement

DEMANDE D AIDE LOCA-PASS N Demande : N Dossier : (financement du dépôt de garantie) Durée de remboursement au choix (mensualités minimum de 20 /mois) : 6 mois 12 mois 18 mois 25 mois Date de prélèvement

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Table des matières TITRE I : LES BAUX DU CODE CIVIL (100) (Les références entre parenthèses renvoient aux numéros des paragraphes)

(Les références entre parenthèses renvoient aux numéros des paragraphes)") Table des matières (Les références entre parenthèses renvoient aux numéros des paragraphes) SOMMAIRE... 1390 INTRODUCTION... 1392 TITRE I : LES BAUX DU CODE CIVIL (100) SECTION 1 : LES CHARGES LOCATIVES

Table des matières (Les références entre parenthèses renvoient aux numéros des paragraphes) SOMMAIRE... 1390 INTRODUCTION... 1392 TITRE I : LES BAUX DU CODE CIVIL (100) SECTION 1 : LES CHARGES LOCATIVES

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FONCTIONNEMENT MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FONCTIONNEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE ET DE LA SOLIDARITÉ MINISTÈRE DE LA SANTÉ, DE LA JEUNESSE, DES SPORTS ET DE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FONCTIONNEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE ET DE LA SOLIDARITÉ MINISTÈRE DE LA SANTÉ, DE LA JEUNESSE, DES SPORTS ET DE

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Un outil de portage au service des copropriétés

Un outil de portage au service des copropriétés Coprocoop : une coopérative d Hlm Un objectif : Créer un outil dédié au portage de lots en copropriétés dégradées. La réponse : Une SCIC Hlm réunissant l

Un outil de portage au service des copropriétés Coprocoop : une coopérative d Hlm Un objectif : Créer un outil dédié au portage de lots en copropriétés dégradées. La réponse : Une SCIC Hlm réunissant l

développe les solidarités

développe les solidarités www.gard.fr Propriétaires bailleurs, comment louer sereinement votre logement? SOMMAIRE les Aides à l amélioration de l habitat... 5 les Aides au Logement... 7 l Assurance Loyers

développe les solidarités www.gard.fr Propriétaires bailleurs, comment louer sereinement votre logement? SOMMAIRE les Aides à l amélioration de l habitat... 5 les Aides au Logement... 7 l Assurance Loyers

Demande d aide(s) LOCA-PASS

LOCA-PASS") Cadre réservé à nos services Nom du demandeur Reçu le N Avance LOCA-PASS N Garantie LOCA-PASS N Adhérent Observations ARTIE Demande d aide(s) LOCA-PASS AVANCE LOCA-PASS GARANTIE LOCA-PASS Bénéficiaires

Cadre réservé à nos services Nom du demandeur Reçu le N Avance LOCA-PASS N Garantie LOCA-PASS N Adhérent Observations ARTIE Demande d aide(s) LOCA-PASS AVANCE LOCA-PASS GARANTIE LOCA-PASS Bénéficiaires

Loi de finances pour 2015 Aides à la rénovation énergétique des bâtiments

Janvier 2015 Loi de finances pour 2015 Aides à la rénovation énergétique des bâtiments (CITE, TVA à taux réduit, Eco-PTZ) INTRODUCTION La loi de finances pour 2015 introduit un certain nombre de mesures

Janvier 2015 Loi de finances pour 2015 Aides à la rénovation énergétique des bâtiments (CITE, TVA à taux réduit, Eco-PTZ) INTRODUCTION La loi de finances pour 2015 introduit un certain nombre de mesures

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

LES AIDES FINANCIÈRES AU LOGEMENT Septembre 2014. www.territoires.gouv.fr

LES AIDES FINANCIÈRES AU LOGEMENT Septembre 2014 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL ET INTERMÉDIAIRE 6 Caractéristiques des prêts PLAI

LES AIDES FINANCIÈRES AU LOGEMENT Septembre 2014 www.territoires.gouv.fr 02 SOMMAIRE PRÉSENTATION D ENSEMBLE 4 Les principales aides 4 LOCATIF SOCIAL ET INTERMÉDIAIRE 6 Caractéristiques des prêts PLAI

Pacte de responsabilité et de solidarité. Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014

Pacte de responsabilité et de solidarité Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014 1 2 Le Pacte : quels bénéficiaires? Les entreprises Toutes les entreprises, quelle que soit

Pacte de responsabilité et de solidarité Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014 1 2 Le Pacte : quels bénéficiaires? Les entreprises Toutes les entreprises, quelle que soit

Dossier de presse. Adaptation des logements à la perte d autonomie : Des moyens renforcés pour 2013. 19 Mars 2013

Dossier de presse Adaptation des logements à la perte d autonomie : Des moyens renforcés pour 2013 19 Mars 2013 Contacts presse : Myra Frapier-Saab 06 70 10 82 24 1 Les enjeux Le nombre croissant de personnes

Dossier de presse Adaptation des logements à la perte d autonomie : Des moyens renforcés pour 2013 19 Mars 2013 Contacts presse : Myra Frapier-Saab 06 70 10 82 24 1 Les enjeux Le nombre croissant de personnes

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

1. Consolider l emploi dans les entreprises d insertion

ECONOMIE SOCIALE ET SOLIDAIRE SOUTIEN AUX EMPLOIS DE L ECONOMIE SOCIALE ET SOLIDAIRE ECONOMIE 17.12 DESCRIPTIF DE L'INTERVENTION OBJECTIFS Consolider l emploi des entreprises de l économie sociale et solidaire

ECONOMIE SOCIALE ET SOLIDAIRE SOUTIEN AUX EMPLOIS DE L ECONOMIE SOCIALE ET SOLIDAIRE ECONOMIE 17.12 DESCRIPTIF DE L'INTERVENTION OBJECTIFS Consolider l emploi des entreprises de l économie sociale et solidaire

N 728 SESSION EXTRAORDINAIRE DE 2011-2012. Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

Personnes handicapées : l accessibilité au logement

Personnes handicapées : l accessibilité au logement Ministère de l'écologie, du Développement durable, des Transports et du Logement Ministère de l Écologie, du Développement durable, des Transports et

Personnes handicapées : l accessibilité au logement Ministère de l'écologie, du Développement durable, des Transports et du Logement Ministère de l Écologie, du Développement durable, des Transports et

CONTRAT DE SYNDIC N. 96-98, rue du Théâtre (Angle avenue Emile Zola) - 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29

- 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29") GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

Le Gic s engage pour le logement

Le Gic s engage pour le logement Qui sommes nous? Le Gic, Comité Interprofessionnel du Logement : fait partie des 21 CIL d Action Logement est une association Loi 1901 créée en 1955 à l initiative de la

Le Gic s engage pour le logement Qui sommes nous? Le Gic, Comité Interprofessionnel du Logement : fait partie des 21 CIL d Action Logement est une association Loi 1901 créée en 1955 à l initiative de la

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. dossier de demande

Mars 2013 b e r ry - L o i r e t - s A rt h e - t o u r A i n e l o c a t i o n Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. une marque déposée

Mars 2013 b e r ry - L o i r e t - s A rt h e - t o u r A i n e l o c a t i o n Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. une marque déposée

Panorama des principaux crédits et réductions d impôt en faveur des particuliers

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

Rencontre avec Mme Boutin, Ministre du logement et de la Ville

Rencontre avec Mme Boutin, Ministre du logement et de la Ville FNC Pact Arim Réunion de Bureau, le 24 Septembre 2007 Sommaire Présentation du Mouvement Quelques chiffres Combattre l habitat insalubre et

Rencontre avec Mme Boutin, Ministre du logement et de la Ville FNC Pact Arim Réunion de Bureau, le 24 Septembre 2007 Sommaire Présentation du Mouvement Quelques chiffres Combattre l habitat insalubre et

Supplément au guide :

Supplément au guide : De très nombreuses aides peuvent financer une partie des frais liés à vos travaux de rénovation (prestations d études, diagnostics, prestations de maîtrise d œuvre fourniture et pose

Supplément au guide : De très nombreuses aides peuvent financer une partie des frais liés à vos travaux de rénovation (prestations d études, diagnostics, prestations de maîtrise d œuvre fourniture et pose

LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL

COMMUNIQUE DE PRESSE Paris, le 27 février 2007 LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL FINANTOIT est le premier outil d investissement

COMMUNIQUE DE PRESSE Paris, le 27 février 2007 LANCEMENT DE FINANTOIT, UN OUTIL PRIVE D INVESTISSEMENT SOLIDAIRE POUR LE FINANCEMENT DU LOGEMENT TRES SOCIAL FINANTOIT est le premier outil d investissement

Copropriété & accessibilité

Note technique Copropriété & accessibilité Résumé de la législation relative aux travaux d accessibilité des BHC (Bâtiments d Habitation Collectifs) existants Les copropriétés relèvent de la réglementation

Note technique Copropriété & accessibilité Résumé de la législation relative aux travaux d accessibilité des BHC (Bâtiments d Habitation Collectifs) existants Les copropriétés relèvent de la réglementation

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

Déclaration du prélèvement prévu à l'article L. 423-14 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I)

") NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE