SYNDICAT FO CONSTELLIUM ISSOIRE

|

|

|

- Ève Chénier

- il y a 8 ans

- Total affichages :

Transcription

1 SYNDICAT FO CONSTELLIUM ISSOIRE Rue LAMOURDEDIEU, Z.I Les Listes ISSOIRE Comptes Annuels Exercice clos le 31 décembre 2012

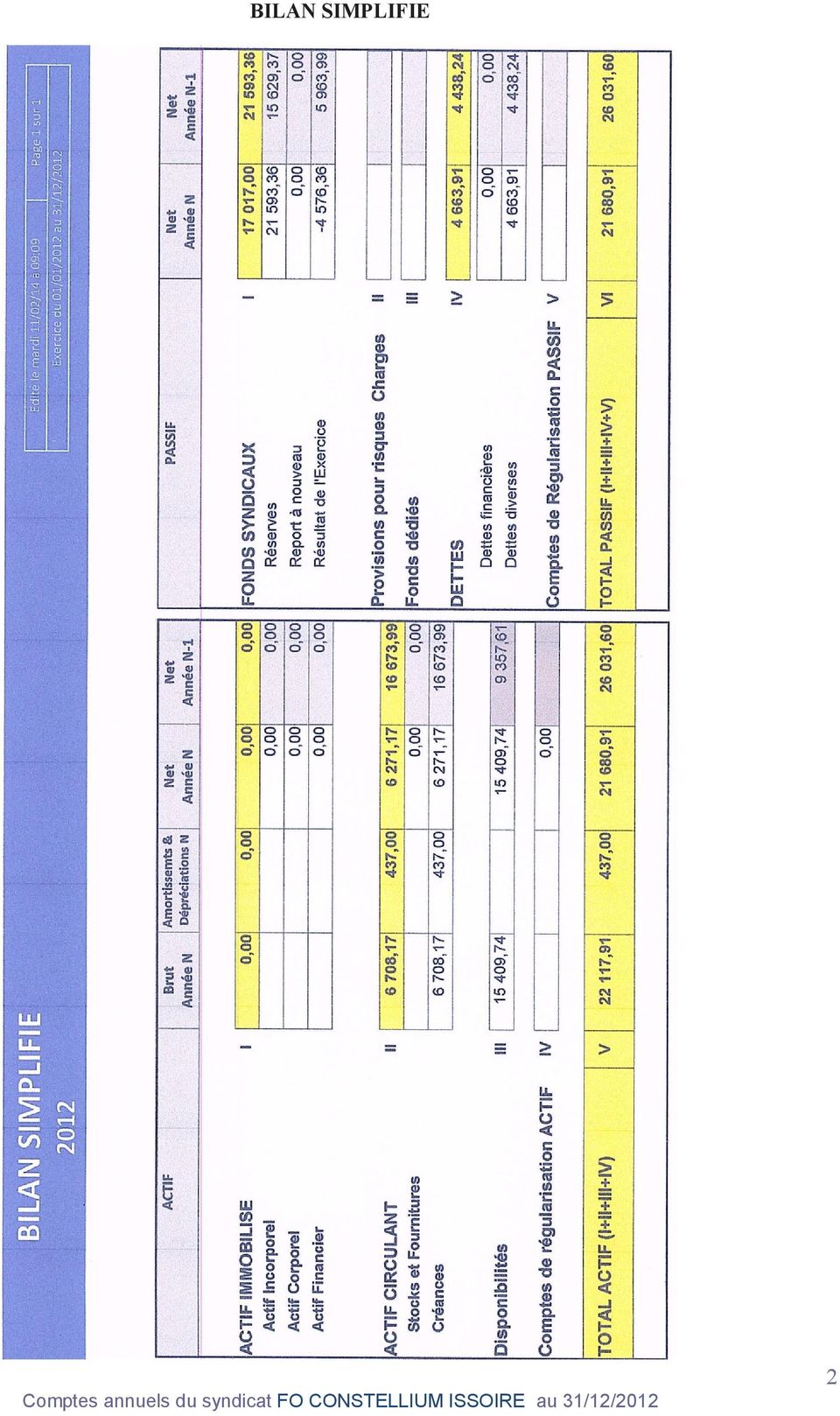

2 BILAN SIMPLIFIE 2

3 COMPTE DE RESULTAT SIMPLIFIE 3

4 Sommaire 1 - Règles et méthodes comptables 1.1 Immobilisations corporelles page Disponibilités page Créances page Charges constatées d avance page Réserves page Dettes page Cotisations encaissées page Complément d informations relatives au bilan, et au compte de résultat 2.1 Immobilisations corporelles page Disponibilités page Créances page Charges constatées d avance page Fonds syndicaux page Dettes page Ressources de l Union Départementale page Dépenses - Autres services extérieurs page Informations complémentaires 3.1 Effectif page Engagements de retraite page Autres engagements financiers et sûretés réelles données et reçues page Evénements postérieurs à la clôture d importance significative page 9 n ayant pas donné lieu à un enregistrement au bilan, ni au compte de résultat 3.5 Intégration globale dans une consolidation page Informations spécifiques aux organisations syndicales : 4.1 Ressources de l année page Contributions publiques de financement page Actions de solidarité des organisations syndicales page Contributions en nature page 10 4

5 ANNEXE AUX COMPTES ANNUELS DE L EXERCICE CLOS LE 31 Décembre 2012 O OO Les comptes du syndicat FO CONSTELLIUM ISSOIRE se caractérisent par les données suivantes au 31 décembre 2012 : Total des ressources : ,81 Total du bilan : ,36 Déficit de l exercice : 4576,36 La présente annexe fait partie intégrante des comptes annuels de l organisation syndicale pour l exercice ouvert le 1 er janvier 2012 et clos le 31 décembre Règles et méthodes comptables Les comptes annuels du syndicat FO CONSTELLIUM ISSOIRE sont établis en conformité avec le règlement N du 3 décembre 2009 du Comité de la réglementation comptable, afférent aux règles comptables des organisations syndicales, notamment au regard des principes comptables généraux tels que ceux de prudence, du nominalisme monétaire (coûts historiques), de la permanence des méthodes, de la spécialité des exercices et de la continuité de l activité. Les principales méthodes utilisées sont les suivantes : 1.1 Immobilisations corporelles Les valeurs brutes des immobilisations corporelles sont inscrites au bilan à leur coût d acquisition. Lorsqu elles sont amortissables, les immobilisations font l objet d un amortissement linéaire selon leurs durées d utilisation prévues. Lorsque la valeur actuelle d une immobilisation est inférieure à sa valeur nette comptable, une dépréciation est comptabilisée. Principales politiques d amortissement : Méthode Durée (années) Construction Linéaire 50 installations et agencements générales Linéaire 5 à 10 Matériel de transport Linéaire 5 Matériel de bureau et matériel informatique Linéaire 3 à 5 Mobilier Linéaire 10 5

6 1.2 Créances Les créances sont inscrites au bilan à leur valeur nominale. Lorsque la valeur d inventaire d une créance est inférieure à sa valeur brute, une dépréciation est comptabilisée. 1.3 Disponibilités Les disponibilités sont comptabilisées à leur valeur nominale. Les valeurs mobilières de placement sont comptabilisées à leurs coûts d acquisition. Lorsque la valeur actuelle des valeurs mobilières de placement est inférieure à la valeur d acquisition à la clôture, une dépréciation est comptabilisée. 1.4 Charges constatées d avance Elles concernent des charges engagées durant l exercice dont la consommation interviendra lors d un exercice ultérieur. 1.5 Réserves Elles correspondent au cumul des excédents antérieurs. 1.6 Dettes Les dettes sont inscrites au bilan à leur valeur nominale. 1.7 Cotisations encaissées En application du du règlement N du 3 décembre 2009 du Comité de la réglementation comptable, les cotisations sont inscrites au compte de résultat lors de leur encaissement et pour leur quote-part revenant à l union départementale. 6

7 2 - Complément d informations relatives au bilan, et au compte de résultat 2.1 Immobilisations et amortissements Les mouvements des valeurs brutes des immobilisations et de leurs amortissements et dépréciations sont retracés dans les tableaux ci-dessous : Valeurs brutes en uros 31/12/2011 Augmentation Diminution 31/12/2012 Immobilisations Corporelles Terrain Construction installations et agencements générales Matériel de transport Matériel de bureau et matériel informatique Mobilier NEANT TOTAL 0,00 0,00 Amortissements et dépréciations des Immobilisations en uros Immobilisations Corporelles Construction installations et agencements générales Matériel de transport Matériel de bureau et matériel informatique Mobilier 31/12/2011 Augmentation Diminution 31/12/2012 NEANT TOTAL 2.2 Créances uros 31/12/2012 < 1 an > 1 an Créances Autres Total Les créances à moins d un an portent principalement sur des subventions à recevoir. 2.3 Disponibilités Au 31 décembre 2012, Le poste «disponibilités» comprend les comptes courants bancaires, livret, valeurs mobilières de placement ainsi que la caisse. 7

8 2.4 Charges constatées d avance Charges constatées d'avance en uros 31/12/ /12/2011 Assurances Documentation Maintenance Autres TOTAL Les autres charges constatées d avance correspondent, notamment, à des frais de restauration et des frais bancaires. 2.5 Fonds syndicaux Fonds syndicaux en uros 31/12/2011 Affectation du résultat 2011 Résultat de l'exercice 31/12/2012 Réserves Résultat de l'exercice TOTAL Dettes uros 31/12/2012 < 1 an + 1 an et < 5 ans + 5 ans Dettes diverses Fournisseurs divers Dettes sociales et fiscales Autres Total ,00 0,00 Les dettes fournisseurs et comptes rattachés se composent de factures à régler à la date de clôture de l exercice. Le poste autres dettes comprend pour l essentiel les cotisations à reverser à la confédération. 8

9 2.7 Ressources Tableau requis 1 de calcul des ressources : En uros Cotisations brutes Reversements Cotisations reçues nettes (+) Subventions reçues (+) Autres Produits d Exploitation perçus (+) Produits financiers perçus 0 0 TOTAL DES RESSOURCES Les «cotisations reçues nettes de reversements» correspondent à la quote-part des cotisations encaissées acquises au syndicat et inscrites au compte de résultat. Les «autres produits d exploitation perçus» correspondent principalement aux produits d activités annexes. Les produits financiers comprennent les intérêts des comptes sur livret et les éventuels produits nets sur cessions de valeurs mobilières de placement. 2.8 Dépenses - Autres services extérieurs Les autres services extérieurs concernent essentiellement les frais de déplacements, de missions et réceptions, les honoraires, les frais d affranchissement et de télécommunication 3 - Informations complémentaires 3.1 Effectif salarié Néant 3.2 Engagements de retraite Néant 3.3 Autres engagements financiers et sûretés réelles données et reçues Engagements reçus : Reconnaissance de dette A. FERRAND, en date du 09 Octobre 2012 pour un montant de Engagements donnés : néant du règlement N du 3 décembre 2009 du Comité de la réglementation comptable, afférent aux règles comptables des organisations syndicales 9

10 3.4 Evénements postérieurs à la clôture d importance significative n ayant pas donné lieu à un enregistrement au bilan, ni au compte de résultat. Néant. 3.5 Intégration globale dans une consolidation Néant. 4 - Informations spécifiques aux organisations syndicales : 4.1 Ressources de l année Le tableau requis figure en note 2.5, ci-dessus. 4.2 Contributions publiques de financement Néant 4.3 Actions de solidarité des organisations syndicales Néant. 4.4 Contributions en nature L organisation syndicale a bénéficié en 2012 de la mise à disposition à titre gracieux de : - Local syndical - Matériels informatiques : PC, imprimante, photocopieur, etc... - Fournitures diverses - Mobiliers divers : bureaux, tables, chaises, etc 10

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

CFDT. Approbation des comptes consolidés

Session des 30-31 mai & 1 er juin 2012 Point 4 de l ordre du jour Rapporteur : Marcel GRIGNARD CFDT Approbation des comptes consolidés Exercice clos au 31 décembre 2011 Confédération Française Démocratique

Session des 30-31 mai & 1 er juin 2012 Point 4 de l ordre du jour Rapporteur : Marcel GRIGNARD CFDT Approbation des comptes consolidés Exercice clos au 31 décembre 2011 Confédération Française Démocratique

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

CUSTOM SOLUTIONS. COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Caisse nationale des autoroutes. Compte financier de l exercice 2008

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

Compte administratif 2014 et budget 2015

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

CLUB SOCIAL DE LA SOCIÉTÉ DE L'ASSURANCE AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012

INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012") AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

Rapport annuel 2011 Orientations 2012

Rapport annuel 2011 Orientations 2012 L Institut pour le Développement des Générosités a été créé suite à la décision de l Assemblée générale extraordinaire de France générosités du mercredi 30 septembre

Rapport annuel 2011 Orientations 2012 L Institut pour le Développement des Générosités a été créé suite à la décision de l Assemblée générale extraordinaire de France générosités du mercredi 30 septembre

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

RAPPORT ANNUEL FMFF 2011

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

Rapport de l auditeur indépendant

1 Rapport de l auditeur indépendant Aux administrateurs de Aéroport de Québec inc. Nous avons effectué l audit des états financiers ci-joints de Aéroport de Québec inc. qui comprennent l état de la situation

1 Rapport de l auditeur indépendant Aux administrateurs de Aéroport de Québec inc. Nous avons effectué l audit des états financiers ci-joints de Aéroport de Québec inc. qui comprennent l état de la situation

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE PLAN COMPTABLE DES ASSOCIATIONS PLAN COMPTABLE DES ASSOCIATIONS 2 PLAN LIMINAIRE... Page 06 PREMIERE PARTIE : LE MODELE NORMAL... Page 11 DEUXIEME

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE PLAN COMPTABLE DES ASSOCIATIONS PLAN COMPTABLE DES ASSOCIATIONS 2 PLAN LIMINAIRE... Page 06 PREMIERE PARTIE : LE MODELE NORMAL... Page 11 DEUXIEME

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

RÈGLEMENT N 2014-01 du 14 janvier 2014. Règlement homologué par arrêté du 8 septembre 2014 publié au Journal Officiel du 15 octobre 2014

AUTORITE DES NORMES COMPTABLES RÈGLEMENT N 2014-01 du 14 janvier 2014 Relatif au plan comptable des organismes de placement collectif à capital variable Règlement homologué par arrêté du 8 septembre 2014

AUTORITE DES NORMES COMPTABLES RÈGLEMENT N 2014-01 du 14 janvier 2014 Relatif au plan comptable des organismes de placement collectif à capital variable Règlement homologué par arrêté du 8 septembre 2014

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Note Au 31.12.2011 Au 31.12.2010

APRES-GE - Chambre de l'économie sociale et solidaire Bilan Pour l'exercice clos au 31 décembre 2011 (avec indications comparatives relatives à l'exercice précédent) Actifs Note Au 31.12.2011 Au 31.12.2010

APRES-GE - Chambre de l'économie sociale et solidaire Bilan Pour l'exercice clos au 31 décembre 2011 (avec indications comparatives relatives à l'exercice précédent) Actifs Note Au 31.12.2011 Au 31.12.2010

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

1.1 La comptabilité pour un syndicat de copropriétaires : qu est-ce que c est?

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

COMPTE DE RESULTAT SOCIAL (Normes Françaises)

") COMPTE DE RESULTAT SOCIAL (Normes Françaises) (en millions d'euros) Annexe 2014 2013 Produits d'exploitation 1424,7 1425,3 Recettes de Publicité liées à l Antenne 2.12 et 4.1 1248,5 1261,7 Autres prestations

COMPTE DE RESULTAT SOCIAL (Normes Françaises) (en millions d'euros) Annexe 2014 2013 Produits d'exploitation 1424,7 1425,3 Recettes de Publicité liées à l Antenne 2.12 et 4.1 1248,5 1261,7 Autres prestations

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS