Les Banques Centrales en temps de crise: (ré)actions de la Fed et de la BCE, et les défis à venir

|

|

|

- Éloïse Leclerc

- il y a 8 ans

- Total affichages :

Transcription

1 Les Banques Centrales en temps de crise: (ré)actions de la Fed et de la BCE, et les défis à venir Etienne Farvaque (Equippe Universités de Lille, Université de Lille 1)

Etienne.")

2 Contenu de l intervention: Rappel (rapide) de ce qu est la BCE Les (ré)actions des banques centrales La BCE: trop tardive et trop timorée? Les défis Conclusion Etienne Farvaque (Equippe Universités de Lille, Université de Lille 1) Etienne.Farvaque@univ-lille1.fr

3 1. Rappel rapide sur la BCE et la zone Euro

4

5

6

7

8

9

10

11

12

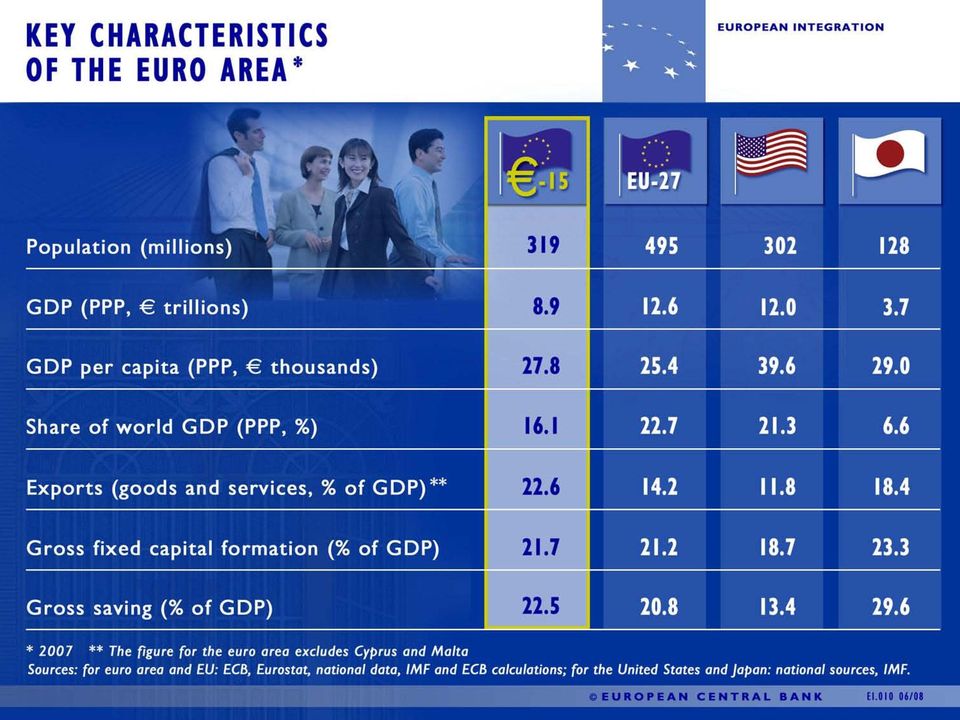

13 Caractéristiques clés de la zone-

14 Note: ECB > 56, 000 en 2002 Source: The Economist, 5 Décembre 2009

15 2. Les (ré)actions des banques centrales

16 Avant la crise: une interprétation par la règle de Taylor La règle de Taylor (1993) i = i* + a(π - π*) + b (y - y*) On fixe: π *= 2% (cas de la BCE) i* = 4% (2% réel, 2% d inflation cible) a et b: Cas de la Fed: a=b Cas de la BCE: a >>b Puis comparaison avec les taux effectifs

17 Règle de Taylor: le cas de la Fed

18 Règle de Taylor: le cas de la BCE

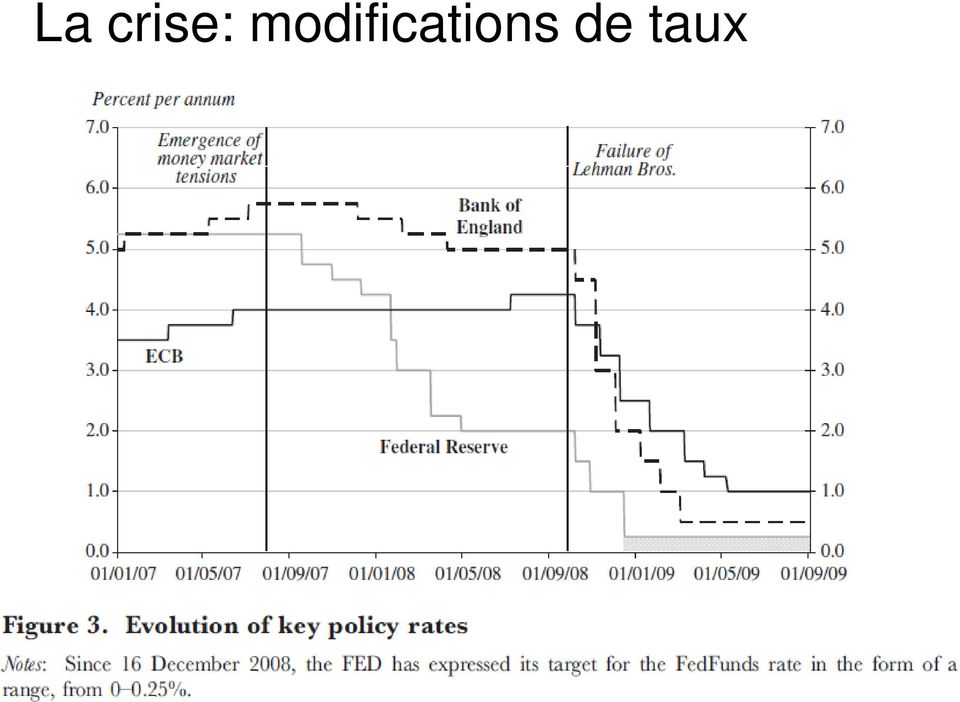

19 La crise: modifications de taux

20 La crise: politique «quantitative»

21 La crise: politique «quantitative»

22 La crise: politique «quantitative» Bilan de la BCE: actif (+) et passif (-)

23 La politique «quantitative» Source: Reichlin et al. (2010)

24 Réactions des banques centrales durant la crise: - modification taux d intérêt directeurs - assouplissement quantitatif Implication: une nouvelle dimension du rôle économique des banques centrales: - Prêteur en dernier ressort (PEDR) - Acheteur en dernier ressort (AEDR)

25 Des risques à provisionner Limite supérieure : capital libéré

26 La crise derrière nous? Marchés interbancaires

27 La crise derrière nous? Aspects réels

28 La crise derrière nous? Marché des obligations souveraines, zone

29 La crise derrière nous? Marché des obligations privées

30 3. La BCE: trop tardive et trop timorée?

31 Taux d intérêt directeurs de la Fed & de la BCE

32 Trop tardive et trop timorée, durant la crise également?

33 Comment justifier un comportement différent de la BCE? 3 hypothèses au moins: Des chocs différents Des règles de comportements différentes Des structures économiques différentes Conclusion générale de la littérature: Les différences de structures économiques comme explication la plus plausible (Levieuge & Penot, 2010) Différences de fonctionnements des marchés du travail, du crédit,

34 Économies différentes, monnaie unique

35 Mais la convergence se produit

36 pas moins qu aux États-Unis en tout cas

37 Des structures économiques qui restent différentes

38 Des structures économiques qui restent différentes

39 Des structures économiques qui restent différentes

40 4. Les défis

41 Défi n 1: les stratégies de sortie de crise

42 Défi n 1: stratégies de sorties sans inflation?

43 Défi n 2: Les perturbations sur les marchés souverains Source: Natixis

44 Défi n 2: Les perturbations sur les marchés souverains Source: Natixis

45 Défi n 2: Les marchés souverains en zone-

46 Défi n 2: pour la Fed également?

47 Défi n 3: Protéger l indépendance des banques centrales

48 Défi n 3: Protéger l indépendance des banques centrales Définir & mettre en œuvre de nouvelles règles «macro-prudentielles» - Quel(s) rôle(s) pour les banques centrales? - Quelle dimension pour leur action? (Blinder, 2010) - Faire confiance aux modèles bancaires (Bâle II + III)?

49 Conclusion Une institution (plus si) jeune, et une future jeune? Réactions: les leçons des années 1930 retenues ; vers un nouveau paradigme, de nouvelles erreurs et de nouveaux défis: «plus ça change, moins ça change»? Pour la BCE: bouc émissaire facile, certes, mais il ne faut pas oublier que: La politique monétaire a des effets différents en fonction des pays (pas de taille unique). Le soutien de l opinion publique est un capital qui peut se dégrader si on n investit pas régulièrement

50 Conclusion: pas de politique monétaire à taille unique Source: Van Poeck (2010)

51 Conclusion: soutien de l opinion publique «Faites vous confiance à la BCE?» Données de sondages Eurobaromètre 0,90 0,80 0,70 0,60 0,50 0,40 0,30 France Belgium Netherlands Germany Italy 0,20 0, Source: Farvaque, Hayat, Mihailov (2010)

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

Décryptage des méthodes modernes de la création monétaire

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Réforme monétaire: par où commencer?

Réforme monétaire: par où commencer? Troisième université d automne de l économie autrichienne 4-6 Octobre 2013, Troyes Nikolay Gertchev Chargé de cours à l'ichec Brussels Management School Plan de l'exposé

Réforme monétaire: par où commencer? Troisième université d automne de l économie autrichienne 4-6 Octobre 2013, Troyes Nikolay Gertchev Chargé de cours à l'ichec Brussels Management School Plan de l'exposé

«Le pilotage en période de taux bas»!!! Patrick ARTUS! Directeur de la Recherche et des Etudes de Natixis!

Table Ronde 1! «Le pilotage en période de taux bas»!!! Patrick ARTUS! Directeur de la Recherche et des Etudes de Natixis! Marie LEMARIÉ! Directeur Financement et Investissement de Groupama SA!! Mikaël

Table Ronde 1! «Le pilotage en période de taux bas»!!! Patrick ARTUS! Directeur de la Recherche et des Etudes de Natixis! Marie LEMARIÉ! Directeur Financement et Investissement de Groupama SA!! Mikaël

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Les banques sous perfusion

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Les échanges Internationaux. L environnement monétaire international

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

Alternatives Économiques - Hors-Série Numéro 105 - avril 2015

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

LA BANQUE CENTRALE EUROPEENNE DOIT-ELLE INTERVENIR POUR AIDER LES PAYS DE LA ZONE EURO A SORTIR DE LA CRISE ACTUELLE DES DETTES SOUVERAINES?

LA BANQUE CENTRALE EUROPEENNE DOIT-ELLE INTERVENIR POUR AIDER LES PAYS DE LA ZONE EURO A SORTIR DE LA CRISE ACTUELLE DES DETTES SOUVERAINES? I- UNE SITUATION MACROECONOMIQUE PREOCCUPANTE 1) Une croissance

LA BANQUE CENTRALE EUROPEENNE DOIT-ELLE INTERVENIR POUR AIDER LES PAYS DE LA ZONE EURO A SORTIR DE LA CRISE ACTUELLE DES DETTES SOUVERAINES? I- UNE SITUATION MACROECONOMIQUE PREOCCUPANTE 1) Une croissance

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Les marchés ont-ils pris le pouvoir en Europe?

Neuilly sur Seine, le 25 novembre 2011 Les marchés ont-ils pris le pouvoir en Europe? En tout état de cause, la défiance des investisseurs envers les politiques à mener des projets et réformes ambitieuses

Neuilly sur Seine, le 25 novembre 2011 Les marchés ont-ils pris le pouvoir en Europe? En tout état de cause, la défiance des investisseurs envers les politiques à mener des projets et réformes ambitieuses

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

L UNION BANCAIRE 1. LE MÉCANISME DE SURVEILLANCE UNIQUE (MSU) 1.1. PRÉPARATION

1.1. PRÉPARATION") 1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

ATTIJARI MARKET RESEARCH FX & COMMODITIES TEAM

29 juin 2009 Forex Weekly Highlights I. Evénements clés et statistiques de la semaine du 22 juin 2009 Le retour de l aversion au risque a permis au billet vert d effacer un peu les pertes accumulées face

29 juin 2009 Forex Weekly Highlights I. Evénements clés et statistiques de la semaine du 22 juin 2009 Le retour de l aversion au risque a permis au billet vert d effacer un peu les pertes accumulées face

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

L Europe face à la crise économique et financière

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

Macroéconomie. Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

la fin d une ère? Scénarios et enjeux

Guerre des monnaies, la fin d une ère? Scénarios et enjeux La guerre des monnaies En préambule, Christian de Boissieu, professeur à la Sorbonne et au Collège d Europe, membre du Collège de l AMF (Autorité

Guerre des monnaies, la fin d une ère? Scénarios et enjeux La guerre des monnaies En préambule, Christian de Boissieu, professeur à la Sorbonne et au Collège d Europe, membre du Collège de l AMF (Autorité

RAPPORT DE GESTION AU 31 12 2009

Genève le 12 01 2010 RAPPORT DE GESTION AU 31 12 2009 Les principaux faits et tendance en 2009 ont été: Comme nous l avions prévu dès Janvier 2009 : La planète n a pas sombré dans la dépression. Le système

Genève le 12 01 2010 RAPPORT DE GESTION AU 31 12 2009 Les principaux faits et tendance en 2009 ont été: Comme nous l avions prévu dès Janvier 2009 : La planète n a pas sombré dans la dépression. Le système

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

La Banque nationale de Belgique, une banque centrale moderne au service de la société

La Banque nationale de Belgique, une banque centrale moderne au service de la société Table des matières Avant-propos 2 La Banque nationale de Belgique, la banque centrale de notre pays 4 Cadre européen

La Banque nationale de Belgique, une banque centrale moderne au service de la société Table des matières Avant-propos 2 La Banque nationale de Belgique, la banque centrale de notre pays 4 Cadre européen

Quel rôle pour la Banque de France depuis l avènement de l euro?

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Quepeut-ondiredelavolatilitédel euro?

Virginie Coudert avril 2000 Quepeut-ondiredelavolatilitédel euro? Contribution au rapport du CNCT 2000 La création de l'euro et la disparition des monnaies sous-jacentes ont profondément modifié la structure

Virginie Coudert avril 2000 Quepeut-ondiredelavolatilitédel euro? Contribution au rapport du CNCT 2000 La création de l'euro et la disparition des monnaies sous-jacentes ont profondément modifié la structure

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

Aide-toi, le ciel t aidera

Aide-toi, le ciel t aidera Quelques petites idées sur la politique monétaire Par: Gerald Braunberger Frankfurter Allgemeine Zeitung Paris, le 6 octobre 2014 Deux points de vue différents? «The Lord gave

Aide-toi, le ciel t aidera Quelques petites idées sur la politique monétaire Par: Gerald Braunberger Frankfurter Allgemeine Zeitung Paris, le 6 octobre 2014 Deux points de vue différents? «The Lord gave

GENERALI INVESTMENTS EUROPE GF FIDELITE FR0010113894 15 juin 2015

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

ECONOTE Société Générale Département des études économiques et sectorielles

N 24 MAI 214 ECONOTE Société Générale Département des études économiques et sectorielles ZONE EURO : FINANCEMENT DES ENTREPRISES PAR LES MARCHÉS : UN DÉVELOPPEMENT INÉGAL AU SEIN DE LA ZONE EURO Les entreprises

N 24 MAI 214 ECONOTE Société Générale Département des études économiques et sectorielles ZONE EURO : FINANCEMENT DES ENTREPRISES PAR LES MARCHÉS : UN DÉVELOPPEMENT INÉGAL AU SEIN DE LA ZONE EURO Les entreprises

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

L'Union bancaire européenne

L'Union bancaire européenne Michel Dévoluy * L Union bancaire européenne (UBE) est un produit direct de la crise. Elle vise à prévenir les risques sur les marchés financiers et instaure un mécanisme de

L'Union bancaire européenne Michel Dévoluy * L Union bancaire européenne (UBE) est un produit direct de la crise. Elle vise à prévenir les risques sur les marchés financiers et instaure un mécanisme de

Changement de ton pour la BCE : des impacts sur le marché difficiles à prévoir. Directeur de la recherche économique de Natixis AM

FLASH MARCHÉS Changement de ton pour la BCE : des impacts sur le marché difficiles à prévoir Mario Draghi se donne les moyens Philippe Waechter Directeur de la recherche économique de Natixis AM Le ton

FLASH MARCHÉS Changement de ton pour la BCE : des impacts sur le marché difficiles à prévoir Mario Draghi se donne les moyens Philippe Waechter Directeur de la recherche économique de Natixis AM Le ton

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Le financement de l économie dans le nouvel environnement réglementaire

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Zone euro Indicateur d impact du QE

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

L ACCES AU CREDIT BANCAIRE DES ENTREPRISES

L ACCES AU CREDIT BANCAIRE DES ENTREPRISES Banque de France DIRECTION GENERALE DES STATISTIQUES DIRECTION DES STATISTIQUES MONETAIRES ET FINANCIERES DIRECTION DES ENQUETES ET DES STATISTIQUES SECTORIELLES

L ACCES AU CREDIT BANCAIRE DES ENTREPRISES Banque de France DIRECTION GENERALE DES STATISTIQUES DIRECTION DES STATISTIQUES MONETAIRES ET FINANCIERES DIRECTION DES ENQUETES ET DES STATISTIQUES SECTORIELLES

Les banques, d une crise à l autre

Les banques, d une crise à l autre Éric MONNET Un tour d horizon de l histoire des banques commerciales à travers le récit de leurs crises, de leur régulation et de leurs liens avec le pouvoir politique

Les banques, d une crise à l autre Éric MONNET Un tour d horizon de l histoire des banques commerciales à travers le récit de leurs crises, de leur régulation et de leurs liens avec le pouvoir politique

Taux d intérêt nominaux négatifs «Terra incognita»

Apériodique n 5/5 avril 5 Taux d intérêt nominaux négatifs Au vu de ses objectifs immédiats (baisse des taux d intérêt gouvernementaux et des primes de risque acquittées par les pays dits périphériques),

Apériodique n 5/5 avril 5 Taux d intérêt nominaux négatifs Au vu de ses objectifs immédiats (baisse des taux d intérêt gouvernementaux et des primes de risque acquittées par les pays dits périphériques),

12. Le système monétaire

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

CIRCULAIRE BCL 2005/188

Luxembourg, le 13 mai 2005 A tous les établissements de crédit et aux services financiers de l'entreprise des Postes et Télécommunications (service des comptes chèques postaux) CIRCULAIRE BCL 2005/188

Luxembourg, le 13 mai 2005 A tous les établissements de crédit et aux services financiers de l'entreprise des Postes et Télécommunications (service des comptes chèques postaux) CIRCULAIRE BCL 2005/188

Qui crée la monnaie?

Fiche pédagogique de Sciences Economiques et Sociales Programme de Première ES Laurent Braquet Académie de Rouen Qui crée la monnaie? Finalités. Permettre aux élèves de comprendre le processus de création

Fiche pédagogique de Sciences Economiques et Sociales Programme de Première ES Laurent Braquet Académie de Rouen Qui crée la monnaie? Finalités. Permettre aux élèves de comprendre le processus de création

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

Le métier de banquier central n était pas facile avant la crise. Il

IV / Les banques centrales au défi de l après-crise Jézabel Couppey-Soubeyran * Le métier de banquier central n était pas facile avant la crise. Il le sera sans doute encore moins après. Dans la plupart

IV / Les banques centrales au défi de l après-crise Jézabel Couppey-Soubeyran * Le métier de banquier central n était pas facile avant la crise. Il le sera sans doute encore moins après. Dans la plupart

ANANTA PATRIMOINE PRESENTATION

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

ANANTA PATRIMOINE PRESENTATION ANNEE 2011 1 ANANTA PATRIMOINE S.A. (Genève) est une société de gestion affiliée à l O.A.R.G. (Organisme d Autorégulation des Gérants de patrimoine) sous le numéro d agrément

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Changement du business model des banques : une explication de la crise actuelle 1. François Longin 2

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

L importance de la monnaie dans l économie

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

la Banque de France, mars. C. Bordes, «La politique monétaire» chapitre II de «Politique économique» ellipse.

12.2 Canaux de transmission de la politique monétaire Il s agit d une section tout à fait importante dans le cadre de la compréhension de la réalisation du dispositif monétaire. Cependant, comme le reconnaît

12.2 Canaux de transmission de la politique monétaire Il s agit d une section tout à fait importante dans le cadre de la compréhension de la réalisation du dispositif monétaire. Cependant, comme le reconnaît

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers»

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers» Discours de Christian Noyer Gouverneur de la Banque de France

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers» Discours de Christian Noyer Gouverneur de la Banque de France

DRAGHI ET LA LIQUIDITÉ

Mardi 24 mars 2015 DRAGHI ET LA LIQUIDITÉ RECHERCHE ÉCONOMIQUE FLASH ÉCONOMIE 1. UNE CIBLE D INFLATION A 2% 2. UNE LIQUIDITÉ FORTE MAIS.. 3. L IMPACT SUR LES MARCHÉS FINANCIERS Le biais accommodant de

Mardi 24 mars 2015 DRAGHI ET LA LIQUIDITÉ RECHERCHE ÉCONOMIQUE FLASH ÉCONOMIE 1. UNE CIBLE D INFLATION A 2% 2. UNE LIQUIDITÉ FORTE MAIS.. 3. L IMPACT SUR LES MARCHÉS FINANCIERS Le biais accommodant de

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Banques centrales et stabilité financière

Banques centrales et stabilité financière Rapport Jean-Paul Betbèze, Christian Bordes, Jézabel Couppey-Soubeyran et Dominique Plihon Commentaires Daniel Cohen Jean-Pierre Vesperini Compléments Michel Aglietta,

Banques centrales et stabilité financière Rapport Jean-Paul Betbèze, Christian Bordes, Jézabel Couppey-Soubeyran et Dominique Plihon Commentaires Daniel Cohen Jean-Pierre Vesperini Compléments Michel Aglietta,

Analyses Économiques 24 Janv. 2004

DP N Analyses Économiques Janv. Une comparaison du comportement récent de la Réserve Fédérale et de la Banque Centrale Européenne Depuis, la politique monétaire semble avoir été plus accommodante aux Etats-Unis

DP N Analyses Économiques Janv. Une comparaison du comportement récent de la Réserve Fédérale et de la Banque Centrale Européenne Depuis, la politique monétaire semble avoir été plus accommodante aux Etats-Unis

Chapitre III : Qui gère la monnaie? Le cas de la France

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

Privilégier les actions et les emprunts d entreprise aux placements monétaires et aux emprunts d Etat AAA

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

Bienvenue dans votre FIBENligne

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Distribution préliminaire Octobre 2012

Études économiques et financières Distribution préliminaire Octobre 1 Avant-propos et Résumé analytique des Perspectives de l économie mondiale Fonds monétaire international Perspectives de l économie

Études économiques et financières Distribution préliminaire Octobre 1 Avant-propos et Résumé analytique des Perspectives de l économie mondiale Fonds monétaire international Perspectives de l économie

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

HISTOIRE MONETAIRE DE L EUROPE DE 1800 A 2007

Sciences sociales et humaines- MESOJ- ISSN 2109-9618- (2010) Volume 1 No 3 HISTOIRE MONETAIRE DE L EUROPE DE 1800 A 2007 Sciences sociales et humaines : Livre : HISTOIRE MONETAIRE DE L EUROPE DE 1800 A

Sciences sociales et humaines- MESOJ- ISSN 2109-9618- (2010) Volume 1 No 3 HISTOIRE MONETAIRE DE L EUROPE DE 1800 A 2007 Sciences sociales et humaines : Livre : HISTOIRE MONETAIRE DE L EUROPE DE 1800 A

3L indépendance de la Banque Nationale. 3economiesuisse rejette l idée d un programme. 3economiesuisse réclame un moratoire sur

Franc fort : renforcer la place économique suisse dossierpolitique 2 février 2015 Numéro 1 Franc suisse. Le 15 janvier 2015, la Banque Nationale Suisse (BNS) a annoncé qu elle ne défendait plus le taux

Franc fort : renforcer la place économique suisse dossierpolitique 2 février 2015 Numéro 1 Franc suisse. Le 15 janvier 2015, la Banque Nationale Suisse (BNS) a annoncé qu elle ne défendait plus le taux

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

L enquête de la Banque du Canada auprès des responsables du crédit

L enquête de la Banque du Canada auprès des responsables du crédit Umar Faruqui, Paul Gilbert et Wendy Kei, département des Études monétaires et financières Depuis 1999, la Banque du Canada réalise une

L enquête de la Banque du Canada auprès des responsables du crédit Umar Faruqui, Paul Gilbert et Wendy Kei, département des Études monétaires et financières Depuis 1999, la Banque du Canada réalise une

BANQUE CENTRALE EUROPÉENNE

C 352/4 FR Journal officiel de l'union européenne 7.10.2014 III (Actes préparatoires) BANQUE CENTRALE EUROPÉENNE AVIS DE LA BANQUE CENTRALE EUROPÉENNE du 25 juillet 2014 sur une proposition de directive

C 352/4 FR Journal officiel de l'union européenne 7.10.2014 III (Actes préparatoires) BANQUE CENTRALE EUROPÉENNE AVIS DE LA BANQUE CENTRALE EUROPÉENNE du 25 juillet 2014 sur une proposition de directive

SO00BM24 Introduction aux politiques économiques

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

Centrale des crédits aux entreprises

Centrale des crédits aux entreprises Bruxelles, mercredi 23 octobre 2013 Patrick BISSOT Introduction Le crédit est important et même nécessaire pour l'économie... 2 / 25 Crédits enregistrés à la CCE Comparaison

Centrale des crédits aux entreprises Bruxelles, mercredi 23 octobre 2013 Patrick BISSOT Introduction Le crédit est important et même nécessaire pour l'économie... 2 / 25 Crédits enregistrés à la CCE Comparaison

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Quelle «diplomatie» pour l euro? Franck LIRZIN ancien élève de l École Polytechnique et de l École des hautes études en sciences sociales (EHESS)

") 92 10 mars 2008 Quelle «diplomatie» pour l euro? Franck LIRZIN ancien élève de l École Polytechnique et de l École des hautes études en sciences sociales (EHESS) Résumé En moins d une décennie, l euro

92 10 mars 2008 Quelle «diplomatie» pour l euro? Franck LIRZIN ancien élève de l École Polytechnique et de l École des hautes études en sciences sociales (EHESS) Résumé En moins d une décennie, l euro

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

SITUATIONS PRECEDENTES THEMATIQUES DE RECHERCHE TITRES UNIVERSITAIRES

Catherine Refait-Alexandre catherine.refait-alexandre@univ-fcomte.fr SITUATION ACTUELLE Professeur d'économie à l'université de Franche Comté depuis septembre 2009 Membre du CRESE Responsable de la Spécialité

Catherine Refait-Alexandre catherine.refait-alexandre@univ-fcomte.fr SITUATION ACTUELLE Professeur d'économie à l'université de Franche Comté depuis septembre 2009 Membre du CRESE Responsable de la Spécialité

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

Perspectives Economiques Septembre 2015

Perspectives Economiques Septembre 2015 Philippe WAECHTER Directeur de la Recherche Economique Compte Twitter: @phil_waechter ou http://twitter.com/phil_waechter Blog: http://philippewaechter.nam.natixis.com

Perspectives Economiques Septembre 2015 Philippe WAECHTER Directeur de la Recherche Economique Compte Twitter: @phil_waechter ou http://twitter.com/phil_waechter Blog: http://philippewaechter.nam.natixis.com