BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Élodie Sophie Léger

- il y a 8 ans

- Total affichages :

Transcription

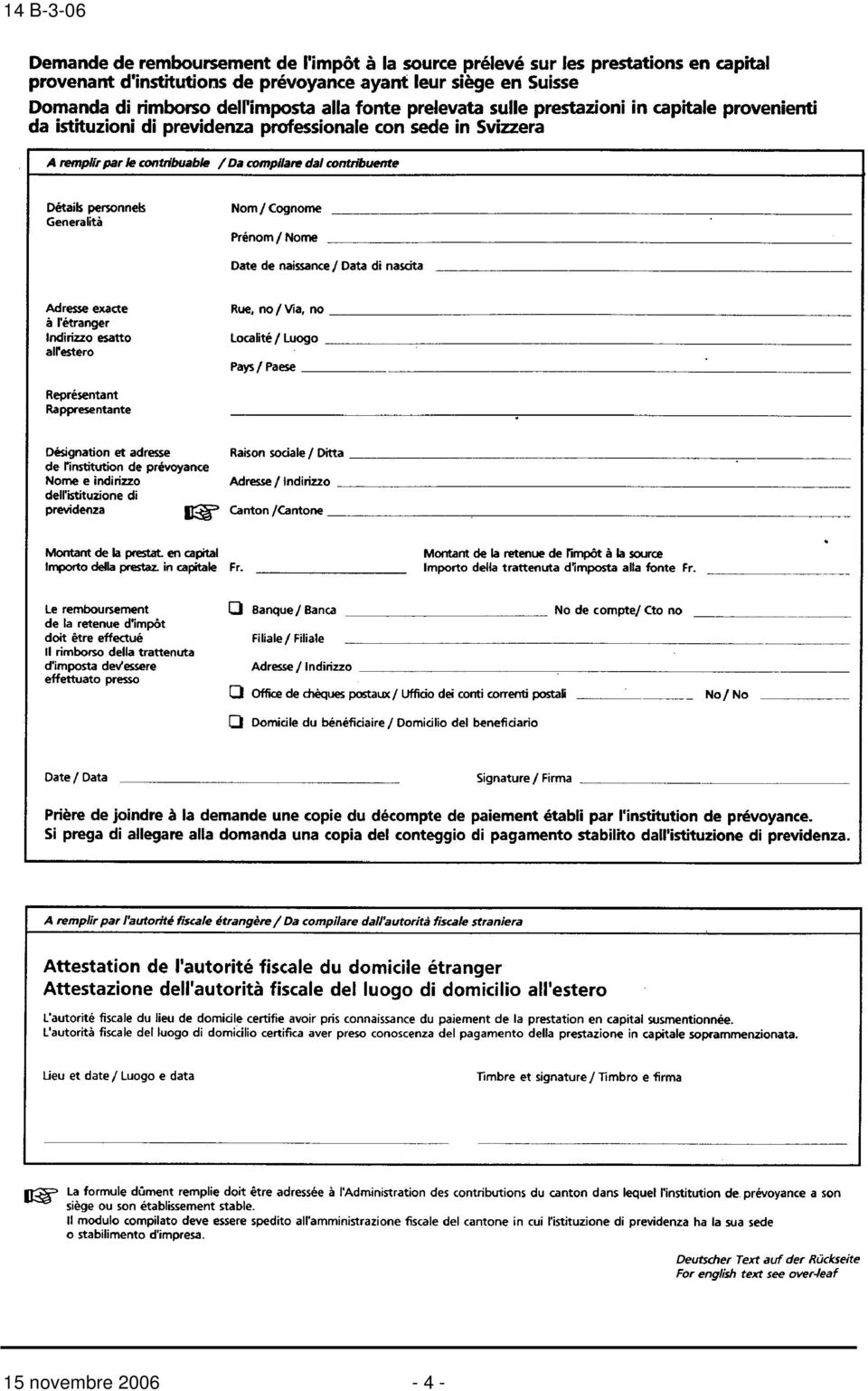

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 14 B-3-06 N 187 du 15 NOVEMBRE 2006 CONVENTIONS DESTINEES A EVITER LES DOUBLES IMPOSITIONS EN MATIERE D IMPOTS SUR LE REVENU ET SUR LA FORTUNE. CONVENTION DU 9 SEPTEMBRE 1966 ENTRE LA FRANCE ET LA SUISSE. PRESTATIONS EN CAPITAL PROVENANT D INSTITUTIONS DE PREVOYANCE AYANT LEUR SIEGE EN SUISSE. NOR : BUD F J Bureau E 1 P R E S E N T A T I O N Le régime fiscal applicable aux prestations en capital versées au titre de la prévoyance professionnelle suisse a fait l objet d un nouvel examen par les autorités compétentes française et suisse dans le cadre de la procédure prévue à l article 27, paragraphe 3, de la Convention. Par un échange de lettres en date des 14 février et 2 juin 2006, les autorités compétentes suisse et française sont convenues de préciser que les prestations de retraite en capital des salariés du secteur privé et du secteur public ont la nature de pensions au sens des articles 20 et 21 de la Convention. Toutefois, les prestations versées aux travailleurs indépendants qui peuvent, sur option, bénéficier des régimes de prévoyance professionnelle ouverts aux travailleurs indépendants, restent soumises aux dispositions de l article 23 de la Convention novembre P - C.P. n 817 A.D. du B.O.I. I.S.S.N X DGI - Bureau L 3, 64-70, allée de Bercy PARIS CEDEX 12 Directeur de publication : Bruno PARENT Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Brice Cantin

2 1. Par lettre du 9 août 1995, les autorités compétentes suisses avaient fait connaître qu elles considéraient que les versements, par les institutions de prévoyance ayant leur siège en Suisse, de prestations de retraite en capital visées à l article 96 de la loi fédérale sur l impôt fédéral direct (principalement, des prestations provenant d institutions suisses de droit privé de prévoyance professionnelle) ainsi que des prestations de retraite en capital liées à l exercice d une activité régie par le droit public au sens de l article 95 de la loi fédérale sur l impôt fédéral direct relevaient de l article 23 de la convention fiscale franco-suisse du 9 septembre 1966 (ci-après la Convention). Cette interprétation a été commentée dans l instruction 14-B-1-96 du 16 février Le régime fiscal applicable aux prestations en capital versées au titre de la prévoyance professionnelle suisse a fait l objet d un nouvel examen par les autorités compétentes française et suisse dans le cadre de la procédure prévue à l article 27, paragraphe 3, de la Convention. 3. Il est rappelé, qu en l état actuel du droit, la France n impose pas ces prestations en capital qui ne sont pas des revenus au sens de l article 1 du code général des impôts. 4. Par un échange de lettres en date des 14 février et 2 juin 2006, les autorités compétentes suisse et française sont convenues de préciser que les prestations de retraite en capital des salariés du secteur privé et du secteur public ont la nature de pensions au sens des articles 20 et 21 de la Convention. Les prestations versées aux travailleurs indépendants qui peuvent, sur option, bénéficier des régimes de prévoyance professionnelle ouverts aux travailleurs indépendants, restent soumises aux dispositions de l article 23 de la Convention. 5. Conformément aux stipulations de l article 21 de la Convention, le droit d imposer les prestations en capital versées par l Etat suisse, l une de ses subdivisions politiques ou collectivités locales ou par une personne morale de droit public de cet Etat, soit directement, soit par prélèvement sur un fonds spécial, à une personne physique possédant la nationalité de cet Etat (cas des prestations visées à l article 95 de la loi fédérale sur l impôt fédéral direct versées à des ressortissants suisses), revient exclusivement à la Suisse lorsque le bénéficiaire de ces sommes est un résident de France au sens de l article 4 de la convention. 6. Dans tous les cas où les prestations de retraite en capital ne relèvent pas de l article 21 de la Convention, la retenue à la source suisse prévue à l article 11 de l ordonnance suisse sur l imposition à la source du 19 octobre 1993 est remboursée par l administration suisse au bénéficiaire des prestations. 7. Ainsi, les prestations visées à l article 96 de la loi fédérale sur l impôt fédéral direct qui relèvent de l article 20 ou de l article 23 de la Convention peuvent bénéficier du remboursement de la retenue à la source suisse cidessus mentionnée, de même que celles visées à l article 95 de la loi fédérale sur l impôt fédéral direct lorsque le bénéficiaire ne possède pas la nationalité suisse. 8. Pour obtenir le remboursement de l impôt suisse, le bénéficiaire de la prestation en capital doit en faire la demande auprès de l administration des contributions du canton suisse dans lequel l institution de prévoyance a son siège ou son établissement stable, au plus tard dans les trois ans suivant l échéance de la prestation, au moyen d un formulaire spécial reproduit en annexe. Ce formulaire, imprimé par la Suisse, est délivré par les autorités fiscales cantonales suisses ou par l institution de prévoyance. 9. Ce formulaire comporte deux parties, la première devant être servie par le bénéficiaire de la prestation en capital et la seconde par le service de la Direction générale des impôts dans le ressort duquel il a son domicile qui certifie avoir pris connaissance du paiement de la prestation. 15 novembre

3 Le remboursement étant accordé du côté suisse sur la base des stipulations de la convention fiscale précitée, il incombe au service de ne délivrer l attestation demandée qu aux seules personnes qui ont la qualité de résident de France au sens de l article 4 précité. Annoter : BOI supprimé : 14 B Le Sous-Directeur M. Christian COMOLET-TIRMAN novembre 2006

4 15 novembre

5 novembre 2006

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

Convention de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

Caisse de pension et propriété du logement/

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

Encouragement à la propriété du logement (EPL) Caisse de pension et propriété du logement/ Versement anticipé et mise en gage des avoirs issus du 2 e pilier Table des matières Mobilisation des capitaux

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Changements professionnels. La prévoyance après la dissolution des rapports de travail.

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

Changements professionnels. La prévoyance après la dissolution des rapports de travail. Changements professionnels. La prévoyance après la dissolution des rapports de travail. Début d un nouvel emploi

1) Notion de domicile fiscal et de «résident» de France. 2) Principaux impôts français pour les «résidents» fiscaux

Notion de domicile fiscal et de «résident» de France. 2) Principaux impôts français pour les «résidents» fiscaux") Inter région Rhône-Alpes Bourgogne Direction des services fiscaux de Haute-Savoie (03-2011) L IMPOT EN FRANCE Vos relations avec les autorités fiscales françaises Intervenante: Christine ALLAUME, Inspectrice

Inter région Rhône-Alpes Bourgogne Direction des services fiscaux de Haute-Savoie (03-2011) L IMPOT EN FRANCE Vos relations avec les autorités fiscales françaises Intervenante: Christine ALLAUME, Inspectrice

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 1 er janvier 2009) Le Conseil fédéral suisse, vu l art. 22 de la loi

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 1 er janvier 2009) Le Conseil fédéral suisse, vu l art. 22 de la loi

Couverture maladie universelle complémentaire

Couverture maladie universelle complémentaire Aide pour une Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir : - la CMU complémentaire, ou - l Aide pour une, une présentation des

Couverture maladie universelle complémentaire Aide pour une Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir : - la CMU complémentaire, ou - l Aide pour une, une présentation des

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 20 juillet 2004) Le Conseil fédéral suisse, vu l art. 22 de la loi fédérale

Ordonnance relative à la constitution de réserves de crise bénéficiant d allégements fiscaux (OCRC) 823.331 du 9 août 1988 (Etat le 20 juillet 2004) Le Conseil fédéral suisse, vu l art. 22 de la loi fédérale

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

Aide pour une complémentaire santé

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

Guide. Frontalier. Suisse

Guide Frontalier du Suisse Sommaire A. Généralités 3 1. L accord sur la libre circulation des personnes 3 2. Le droit d option 5 B. Je pars travailler en Suisse et j habite en France 7 1. Quel est mon

Guide Frontalier du Suisse Sommaire A. Généralités 3 1. L accord sur la libre circulation des personnes 3 2. Le droit d option 5 B. Je pars travailler en Suisse et j habite en France 7 1. Quel est mon

Au coeur de la solidarité sociale INSTITUTION DE PREVOYANCE RETRAITE DU SENEGAL LES GUIDES DE L IPRES MEMO DU RETRAITE. www.ipres.

Au coeur de la solidarité sociale INSTITUTION DE PREVOYANCE RETRAITE DU SENEGAL LES GUIDES DE L IPRES MEMO DU RETRAITE www.ipres.sn Infos pratiques Pour bénéficier d un paiement à domicile Vous devez Fournir

Au coeur de la solidarité sociale INSTITUTION DE PREVOYANCE RETRAITE DU SENEGAL LES GUIDES DE L IPRES MEMO DU RETRAITE www.ipres.sn Infos pratiques Pour bénéficier d un paiement à domicile Vous devez Fournir

FICHE DE CANDIDATURE A UN STAGE DE RECONVERSION PROFESSIONNELLE DANS UNE ECOLE DE RECONVERSION DE L ONAC

Direction des missions Département de la solidarité ANNEXE 6 FICHE DE CANDIDATURE A UN STAGE DE RECONVERSION PROFESSIONNELLE DANS UNE ECOLE DE RECONVERSION DE L ONAC A transmettre au plus tard 1 mois avant

Direction des missions Département de la solidarité ANNEXE 6 FICHE DE CANDIDATURE A UN STAGE DE RECONVERSION PROFESSIONNELLE DANS UNE ECOLE DE RECONVERSION DE L ONAC A transmettre au plus tard 1 mois avant

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Retraite. Date de la retraite

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

SPÉCIMEN. Couverture Maladie Universelle. Protection de base. Nous sommes là pour vous aider

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

sur les bourses et les prêts d études (LBPE)

") Loi du 14 février 2008 Entrée en vigueur :... sur les bourses et les prêts d études (LBPE) Le Grand Conseil du canton de Fribourg Vu l article 65 al. 4 de la Constitution du canton de Fribourg du 16 mai

Loi du 14 février 2008 Entrée en vigueur :... sur les bourses et les prêts d études (LBPE) Le Grand Conseil du canton de Fribourg Vu l article 65 al. 4 de la Constitution du canton de Fribourg du 16 mai

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES. Identifiant juridique : BOI-ANNX-000435-20150410

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Ouverture d'un compte de libre passage selon art. 10 OLP

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

(article L.441-2-3, III, du code de la construction et de l habitation)

") Ministère chargé du logement Recours amiable devant la commission départementale de médiation en vue de l accueil dans une structure d hébergement, un logement de transition, un logementfoyer ou une résidence

Ministère chargé du logement Recours amiable devant la commission départementale de médiation en vue de l accueil dans une structure d hébergement, un logement de transition, un logementfoyer ou une résidence

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Pour permettre au greffe des affaires familiales de constituer votre dossier, il est indispensable :

TRIBUNAL DE RANDE INSTANCE d AMIENS 14 rue Robert de Luzarches 80027 AMIENS CEDEX 1 ------- Juge aux Affaires Familiales Madame, Monsieur Pour permettre au greffe des affaires familiales de constituer

TRIBUNAL DE RANDE INSTANCE d AMIENS 14 rue Robert de Luzarches 80027 AMIENS CEDEX 1 ------- Juge aux Affaires Familiales Madame, Monsieur Pour permettre au greffe des affaires familiales de constituer

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

CAMPAGNE BOURSIERE 2015/2016 PREMIERE COMMISSION LOCALE. DOSSIERS COMPLETS A DEPOSER AU PLUS TARD LE 25 SEPTEMBRE à 12H

1 CAMPAGNE BOURSIERE 2015/2016 PREMIERE COMMISSION LOCALE DOSSIERS COMPLETS A DEPOSER AU PLUS TARD LE 25 SEPTEMBRE à 12H CONDITIONS L obtention d une bourse scolaire est subordonnée aux conditions suivantes

1 CAMPAGNE BOURSIERE 2015/2016 PREMIERE COMMISSION LOCALE DOSSIERS COMPLETS A DEPOSER AU PLUS TARD LE 25 SEPTEMBRE à 12H CONDITIONS L obtention d une bourse scolaire est subordonnée aux conditions suivantes

JORF n 0076 du 31 mars 2015. Texte n 24

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

Les déductions fiscales. Déclaration Déclaration d impôt d impôt 2009 2009

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

MODALITÉS DE TRANSFERT

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

Ordonnance concernant la convention de double imposition américano-suisse du 2 octobre 1996

Ordonnance concernant la convention de double imposition américano-suisse du 2 octobre 1996 672.933.61 du 15 juin 1998 (Etat le 30 novembre 2011) Le Conseil fédéral suisse, vu l arrêté fédéral du 22 juin

Ordonnance concernant la convention de double imposition américano-suisse du 2 octobre 1996 672.933.61 du 15 juin 1998 (Etat le 30 novembre 2011) Le Conseil fédéral suisse, vu l arrêté fédéral du 22 juin

Convention de prévoyance Relation

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Fondation de Prévoyance Cornèr Troisième Pilier Via Canova 16 6901 Lugano Switzerland Convention de prévoyance No. Relation Demande d ouverture d un compte de prévoyance lié auprès de la Fondation de Prévoyance

Affiliation comme personne sans activité lucrative

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Résumé abrégé. des applications de. Tribut TAX et TAXEasy

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION. Généralités

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION

Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Barèmes 2015 impôt à la source

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

LETTRE CIRCULAIRE n 2015 0000045

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

Tout dossier incomplet ou ne parvenant pas dans les délais impartis sera irrecevable.

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE LE GOUVERNEMENT DE L UKRAINE

CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE L UKRAINE EN VUE D EVITER LES DOUBLES IMPOSITIONS ET DE PREVENIR L EVASION ET LA FRAUDE FISCALES EN MATIERE D IMPOTS SUR

CONVENTION ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE L UKRAINE EN VUE D EVITER LES DOUBLES IMPOSITIONS ET DE PREVENIR L EVASION ET LA FRAUDE FISCALES EN MATIERE D IMPOTS SUR

Affiliation comme personne sans activité lucrative

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

Private Banking. Tarifs. www.bcn.ch

Private Banking Tarifs www.bcn.ch Achats et ventes de titres courtage La commission est facturée quelle que soit la place d intervention. Les opérations d achat et de vente de titres sont par ailleurs

Private Banking Tarifs www.bcn.ch Achats et ventes de titres courtage La commission est facturée quelle que soit la place d intervention. Les opérations d achat et de vente de titres sont par ailleurs

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

Demande de logement. Chez: Numéro postal: Localité: à son compte Pourcentage de l activité: % Motif si inférieur à 100%

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable: