Impôt à la source à Genève Nouveautés 2014

|

|

|

- Sylvie Leduc

- il y a 8 ans

- Total affichages :

Transcription

1 Impôt à la source à Genève Nouveautés 2014 François Berset Christine Ferrara Maud Guilleminot Directeur, Direction de la Perception Adjointe au chef de service de l'impôt source Conseillère fiscale, Direction des affaires fiscales Décembre Page 1

2 Sommaire Modification des barèmes d'imposition à la source Changement de taux pour les administrateurs domiciliés à l'étranger Plateformes d'échanges en ligne des données "impôtsource" (ELM-QST/ISeL) Décembre Page 2

Décembre 2013")

3 Modification des barèmes - Contexte Décembre Page 3

4 Modification des barèmes - Contexte 3 nouveautés liées à l'imposition : Des couples mariés avec activités lucratives Des familles monoparentales Des contribuables versant des pensions alimentaires Décembre Page 4

5 Le taux d'imposition devra être fixé en tenant compte du revenu du conjoint, que celui-ci travaille en Suisse ou à l'étranger Dès le 1er janvier 2014, les couples mariés à deux activités lucratives, seront donc imposés au moyen d'un nouveau barème intitulé "barème C" Activité lucrative? Dépendante ou indépendante ou revenus acquis en compensation ( retraite) Décembre Page 5

6 Les taux d'impôts fixés par le barème C (de perception) sont basés sur la somme des revenus des conjoints : Le revenu réel du contribuable imposé à la source + Un revenu théorique du conjoint, correspondant au revenu du contribuable imposé à la source plafonné à CHF 65'100.- (CHF 5'425.- par mois) Décembre Page 6

7 Le taux 7.50% est basé sur: Le revenu du contribuable imposé à la source = CHF 50'000 Revenu réel du contribuable IS = CHF 50'000 + Revenu théorique du conjoint = CHF 50'000 = CHF 100'000 Retenue employeur = CHF 50'000 X 7.50% = CHF 3'750 Décembre Page 7

8 Le taux 14.93% est basé sur: Le revenu du contribuable imposé à la source = CHF 100'000 Revenu réel du contribuable IS = CHF 100'000 + Revenu théorique du conjoint = CHF 65'100 = CHF 165'100 Retenue employeur = 100'000 X 14.93% = CHF 14'930 Décembre Page 8

9 Le taux 14.93% est basé sur: Le revenu du contribuable imposé à la source = CHF 100'000 Revenu réel du contribuable IS = CHF 100'000 + Revenu théorique du conjoint = CHF 65'100 = CHF 165'100 Selon le revenu réel du conjoint, l'impôt retenu par l'employeur peut être supérieur ou inférieur à l'impôt réellement dû. Décembre Page 9

10 Deux phases : 1. En 2014 : Perception par l'employeur sur la base du barème C (de perception) Prise en compte des charges d'enfants mineurs 2. Courant 2015 : Rectification d'office de l'imposition par l'afc en tenant compte des revenus réels du couple selon le barème C de rectification Décembre Page 10

11 Problématique de trésorerie! Solution du canton de Genève : le barème C de perception "ajusté" Décembre Page 11

12 Situation du contribuable Un couple, sans enfant, Monsieur travaille à Genève, revenu brut : CHF 65'000.- Madame travaille en France, revenu brut : EUR 8'333.- (CHF 10'000.-) Impôt réellement dû (rectification en 2015) CHF 2'360.- (base : salaires réels taux : 3.63%) Décembre Page 12

Impôt réellement dû (rectification en 2015) CHF 2'360.")

13 PROCEDURE CLASSIQUE - BARÈME C DE PERCEPTION Le revenu du contribuable imposé à la source = CHF 65'000 Le taux 11.30% appliqué est basé sur la somme des revenus des 2 conjoints : Revenu réel du contribuable IS = CHF 65'000 + Revenu théorique du conjoint = CHF 65'000 = CHF 130'000 Retenue employeur CHF 65'000 X 11.30% = CHF 7'345 Décembre Page 13

14 PROCEDURE CLASSIQUE - BARÈME C DE PERCEPTION Le revenu du contribuable imposé à la source = CHF 65'000 Le taux 11.30% appliqué est basé sur la somme des revenus des 2 conjoints : Revenu réel du contribuable IS = CHF 65'000 + Revenu théorique du conjoint = CHF 65'000 = CHF 130'000 Différence impôt prélevé/impôt final CHF 7'345 CHF 2'360 = CHF 4'985 Décembre Page 14

15 Décembre Page 15

16 Décembre Page 16

17 Décembre Page 17

18 Décembre Page 18

19 Décembre Page 19

20 Décembre Page 20

21 Décembre Page 21

22 SOLUTION -> BARÈME C DE PERCEPTION AJUSTÉ Ajustement du barème via le formulaire interactif = C3 Le revenu du contribuable imposé à la source = CHF 65'000 Appliqué par l'employeur à la place du barème C0 Retenue employeur (barème ajusté C3) CHF 65'000 X 4.04% = CHF 2'626 Décembre Page 22

23 SOLUTION -> BARÈME C DE PERCEPTION AJUSTÉ Ajustement du barème via le formulaire interactif = C3 Le revenu du contribuable imposé à la source = CHF 65'000 Appliqué par l'employeur à la place du barème C0 Différence impôt prélevé/impôt final CHF 2'626 CHF 2'360 = CHF 266 Décembre Page 23

24 concernant les familles monoparentales Application du barème H pour les contribuables qui vivent seuls avec un ou des enfants mineurs à charge Déductions adaptées à la situation du contribuable qui vit seul Décembre Page 24

25 concernant les contribuables versant des contributions d'entretien et pensions alimentaires Possibilité pour ceux qui versent des pensions importantes de demander à l'afc, sous conditions, l'application des barèmes A1 à A5 Ne correspond pas aux nombres d'enfants mais au montant de pension par tranches de CHF 12'000 Exemples A1 -> pension comprise entre CHF 12'000 et CHF 24'000 A2 -> pension comprise entre CHF 24'000 et CHF 36'000 Décembre Page 25

26 Les barèmes 2014 en image Décembre Page 26

27 Changement de taux pour les administrateurs domiciliés à l'étranger au % sur les prestations brutes Décembre Page 27

28 Plateformes d'échanges en ligne des données "impôt-source" - L'AeL pour les employeurs (ISeL) 1. Ael : ISeL 2. ELM-Qst Décembre Page 28

29 Plateformes d'échanges en ligne des données "impôt-source" - L'AeL pour les employés (ISeL) Fonctionnalités disponibles idossier icorrespondance ifacture Saisie des déclarations d'impôt (notamment pour les QR) Fonctionnalités à venir Dépôt des demandes de rectification en ligne Décembre Page 29

30 Conclusion Décembre Page 30

31 Nous contacter Site internet : Adresse Service de l impôt à la source 26, rue du Stand Case postale Genève 3 Renseignements aux employeurs Tél : 022 / Renseignements aux employés Lettre A à J N AVS : 100 à Tél : 022 / Lettre K à Z N AVS : 525 à 999 -Tél : 022 / Décembre Page 31

en savoir plus sur les nouveaux barèmes C, H et A1 à A5

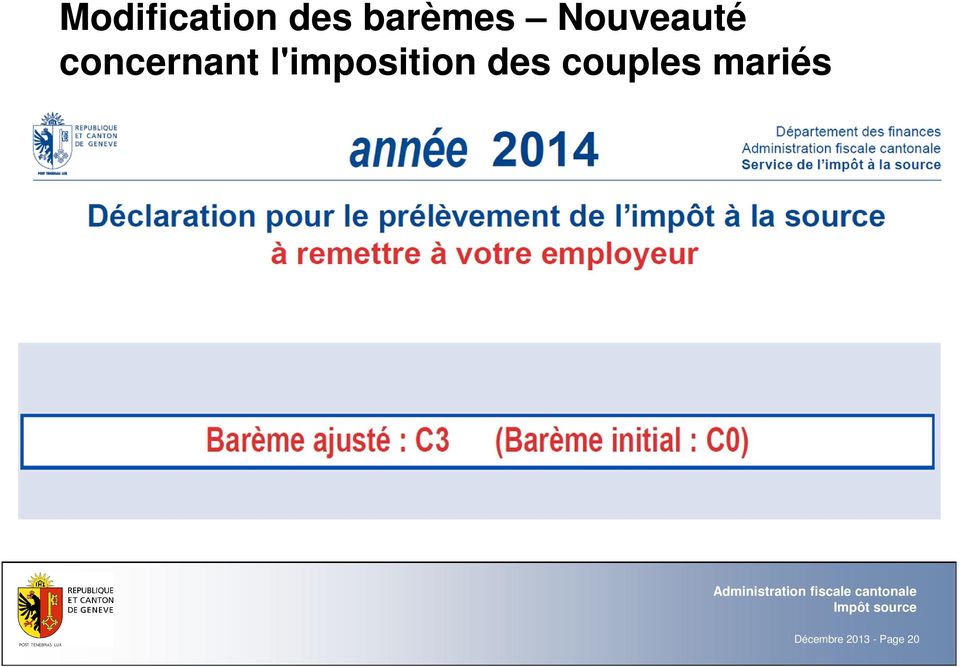

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

Barèmes 2015 impôt à la source

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Directives concernant l imposition à la source

Directives concernant l imposition à la source Valables dès le 1er janvier 2014 Assujettissement à l impôt à la source Qui est imposé à la source? Assiette de l impôt Quels revenus sont soumis à l impôt

Directives concernant l imposition à la source Valables dès le 1er janvier 2014 Assujettissement à l impôt à la source Qui est imposé à la source? Assiette de l impôt Quels revenus sont soumis à l impôt

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Affiliation comme personne sans activité lucrative

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous

Demande de bourse 2010/2011 N dossier

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

Administration cantonale des impôts Division administrative Section impôt à la source

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

IMPACT DE LA FISCALITÉ ET DES FRAIS DE GARDE DES ENFANTS SUR LE REVENU DISPONIBLE DES PARENTS EXERÇANT UNE ACTIVITÉ LUCRATIVE

Zurich, le 8 janvier 2014 Dr. Regina Schwegler, Andrea Schultheiss IMPACT DE LA FISCALITÉ ET DES FRAIS DE GARDE DES ENFANTS SUR LE REVENU DISPONIBLE DES PARENTS EXERÇANT UNE ACTIVITÉ LUCRATIVE Sur mandat

Zurich, le 8 janvier 2014 Dr. Regina Schwegler, Andrea Schultheiss IMPACT DE LA FISCALITÉ ET DES FRAIS DE GARDE DES ENFANTS SUR LE REVENU DISPONIBLE DES PARENTS EXERÇANT UNE ACTIVITÉ LUCRATIVE Sur mandat

Affiliation comme personne sans activité lucrative

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Affiliation comme personne sans activité lucrative

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

DEMANDE DE LOGEMENT. réservé au service des demandes de logements dossier n :

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

Information du jour La prévoyance sociale en Suisse

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Information du jour La prévoyance sociale en Suisse Prestations Assurés/Ayants droit Base de calcul pour le montant des prestations pour guérison, soins, réadaptation AVS/AI Sont obligatoirement assurées

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Affiliation comme personne sans activité lucrative

Caisse de compensation PROMEA Ifangstrasse 8, case postale, 8952 Schlieren Tél. 044 738 53 53, 044 738 53 73 info@promea.ch, www.promea.ch Obligation de cotiser à l'avs Affiliation comme personne sans

Caisse de compensation PROMEA Ifangstrasse 8, case postale, 8952 Schlieren Tél. 044 738 53 53, 044 738 53 73 info@promea.ch, www.promea.ch Obligation de cotiser à l'avs Affiliation comme personne sans

Vous trouverez ci-dessous l'explication des différents termes utilisés dans le modèle de budget mensuel (voir l'annexe E-33).

.") Vous trouverez ci-dessous l'explication des différents termes utilisés dans le modèle de budget mensuel (voir l'annexe E-33). Annexe E-1 Revenu mensuel moyen La section n o 1 vous permet de calculer votre

Vous trouverez ci-dessous l'explication des différents termes utilisés dans le modèle de budget mensuel (voir l'annexe E-33). Annexe E-1 Revenu mensuel moyen La section n o 1 vous permet de calculer votre

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES. Identifiant juridique : BOI-ANNX-000435-20150410

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

Toutes les rubriques doivent être renseignées. Si vous n'êtes pas concerné, portez la mention «néant».

Poste diplomatique ou consulaire F O R M U L A I R E D E D E M A N D E D E B O U R S E S S C O L A I R E S au bénéfice d'enfants français résidant avec leur famille à l'étranger. (en application des articles

Poste diplomatique ou consulaire F O R M U L A I R E D E D E M A N D E D E B O U R S E S S C O L A I R E S au bénéfice d'enfants français résidant avec leur famille à l'étranger. (en application des articles

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

Financer. Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure

Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure Financer Vous avez une dépense inattendue? Un achat important? Un projet qui vous tient à cœur? Vous voudriez

Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure Financer Vous avez une dépense inattendue? Un achat important? Un projet qui vous tient à cœur? Vous voudriez

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Demande de délais de paiement ou de remise de paiement

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

3.01 Prestations de l AVS Rentes de vieillesse et allocations pour impotent de l AVS Etat au 1 er janvier 2015 1 En bref Lorsque vous atteignez l âge ordinaire de la retraite, vous avez droit à une rente

Dans ce document, vous trouverez toutes les informations utiles pour remplir le formulaire : QUE dois-je faire pour recevoir un

Madame, Monsieur, Ce formulaire vous permet, si vous habitez avec votre famille en Belgique, de demander un PROVISOIRE aux allocations familiales en tant que : - Chômeur de longue durée (minimum 6 mois)

Madame, Monsieur, Ce formulaire vous permet, si vous habitez avec votre famille en Belgique, de demander un PROVISOIRE aux allocations familiales en tant que : - Chômeur de longue durée (minimum 6 mois)

Sommaire Domicile fiscal et obligation de déclarer ses revenus Contenu de la déclaration de revenus Déclaration des comptes bancaires étrangers

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

1. Nom de famille Indiquer aussi le nom de jeune fille pour les femmes mariées, veuves, divorcées ou séparées

REPUBLIQUE ET CANTON DE GENEVE Département de l'emploi, des affaires sociales et de la santé Service des prestations complémentaires Route de Chêne 54 - Case postale 6375-1211 Genève 6 Téléphone : 022

REPUBLIQUE ET CANTON DE GENEVE Département de l'emploi, des affaires sociales et de la santé Service des prestations complémentaires Route de Chêne 54 - Case postale 6375-1211 Genève 6 Téléphone : 022

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

DEMANDE DE BOURSE ET/OU PRÊT D ETUDES 2015-2016

Avenue de France 8, 1951 Sion Heures d ouverture Tél. 027 606 40 85 Fax 027 606 40 84 Le lundi et mardi : e-mail : bourses-formations@admin.vs.ch 08h30-11h30 et 14h00-17h00 Internet :www.vs.ch/bourses

Avenue de France 8, 1951 Sion Heures d ouverture Tél. 027 606 40 85 Fax 027 606 40 84 Le lundi et mardi : e-mail : bourses-formations@admin.vs.ch 08h30-11h30 et 14h00-17h00 Internet :www.vs.ch/bourses

Le SPC. un service de l'administration cantonale (DEAS) sa mission réside dans l'exécution d'une action administrative et financière

sa mission réside dans l'exécution d'une action administrative et financière") Le SPC un service de l'administration cantonale () sa mission réside dans l'exécution d'une action administrative et financière son efficacité sociale repose sur son organisation permettant le traitement

Le SPC un service de l'administration cantonale () sa mission réside dans l'exécution d'une action administrative et financière son efficacité sociale repose sur son organisation permettant le traitement

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Impôt à la source IS1. Explications sur l impôt à la source. Intendance des impôts du canton de Berne

Impôt à la source IS1 Explications sur l impôt à la source 2015 Intendance des impôts du canton de Berne Sommaire Sommaire Abréviations...4 1. Avant-propos...5 2. Personnes imposées à la source...7 2.1

Impôt à la source IS1 Explications sur l impôt à la source 2015 Intendance des impôts du canton de Berne Sommaire Sommaire Abréviations...4 1. Avant-propos...5 2. Personnes imposées à la source...7 2.1

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

je connais mon banquier je connais mon banquier Vous financez vos 4 ou 2 roues en toute flexibilité Financer

Vous financez vos 4 ou 2 roues en toute flexibilité Financer Vous souhaitez acquérir le véhicule de vos rêves sans entamer vos économies? Vous désirez financer vos quatre ou deux roues tout en préservant

Vous financez vos 4 ou 2 roues en toute flexibilité Financer Vous souhaitez acquérir le véhicule de vos rêves sans entamer vos économies? Vous désirez financer vos quatre ou deux roues tout en préservant

Assurance-maternité et adoption dans le canton de Genève

«Task Force LAMat» AMat Etat au 1 er janvier 2010 Assurance-maternité et adoption dans le canton de Genève Rapport avec le droit fédéral En date du 1 er juillet 2005, la législation fédérale sur les allocations

«Task Force LAMat» AMat Etat au 1 er janvier 2010 Assurance-maternité et adoption dans le canton de Genève Rapport avec le droit fédéral En date du 1 er juillet 2005, la législation fédérale sur les allocations

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

FER CIAM L INFO 2015

FER CIAM L INFO 2015 La FER CIAM en bref la fer ciam est la caisse interprofessionnelle avs de la fédération des entreprises romandes. elle permet aux entreprises ou aux indépendants qui adhèrent à la

FER CIAM L INFO 2015 La FER CIAM en bref la fer ciam est la caisse interprofessionnelle avs de la fédération des entreprises romandes. elle permet aux entreprises ou aux indépendants qui adhèrent à la

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Demande d aide juridictionnelle

1 Cerfa n 12467*02 Demande d aide juridictionnelle (Loi n 91-647 du 10 juillet 1991 et décret n 91-1266 du 19 décembre 1991) Vous-même : Avez-vous un contrat d assurance de protection juridique ou un autre

1 Cerfa n 12467*02 Demande d aide juridictionnelle (Loi n 91-647 du 10 juillet 1991 et décret n 91-1266 du 19 décembre 1991) Vous-même : Avez-vous un contrat d assurance de protection juridique ou un autre

Si colocation, indiquer le montant de la participation au loyer net mensuel Si autre domicile, préciser

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Office pour l'orientation, la formation professionnelle et continue Service des bourses et prêts d'études

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Office pour l'orientation, la formation professionnelle et continue Service des bourses et prêts d'études

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Demande de calcul d une rente future

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

Demande de calcul d une rente future Demande Le calcul souhaité concerne une future rente de vieillesse (répondre à toutes les questions figurant sous le chiffre 7) rente d invalidité rente de survivant

crédit privé Transparent et avantageux

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

Comment Faire pour Payer moins d'impôts en 2015

Comment Faire pour Payer moins d'impôts en 2015 Payer moins d'impôt en 2015? C'est possible, à condition d'agir dès maintenant : passé le 31 décembre, vous ne pourrez plus bénéficier des avantages fiscaux

Comment Faire pour Payer moins d'impôts en 2015 Payer moins d'impôt en 2015? C'est possible, à condition d'agir dès maintenant : passé le 31 décembre, vous ne pourrez plus bénéficier des avantages fiscaux

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Retraite. Date de la retraite

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

CONFERENCE DE PRESSE DRESG. Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

Bonifications pour tâches d assistance

1.03 Généralités Bonifications pour tâches d assistance Etat au 1 er janvier 2015 1 En bref Les dispositions légales prévoient la prise en compte des bonifications pour tâches d assistance dans le calcul

1.03 Généralités Bonifications pour tâches d assistance Etat au 1 er janvier 2015 1 En bref Les dispositions légales prévoient la prise en compte des bonifications pour tâches d assistance dans le calcul

DROITS ET MES OBLIGATIONS?

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

JE PARS À LA RETRAITE QUELS SONT MES DROITS ET MES OBLIGATIONS? PRÉSENTATION DE L AVS 1er pilier du système de sécurité sociale suisse sse Obligatoire Couvre les besoins vitaux Principe de la solidarité

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

DEMANDE DE PRÊT 2015 Cocher la case correspondante au prêt concerné Acquisition Construction Aménagement Jeune ménage À l installation

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr DEMANDE DE PRÊT 2015

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr DEMANDE DE PRÊT 2015

LE PERP retraite et protection

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

DEMANDE D'INTERVENTION SOCIALE

1/6 ACTION SOCIALE 5 rue JeanMarie Chavant 69369 LYON CEDEX 07 Tél. 04.78.61.57.84 Fax 04.78.61.72.28 DEMANDE D'INTERVENTION SOCIALE Quel est l'objet de votre demande? (à détailler en page5)...... Etesvous

1/6 ACTION SOCIALE 5 rue JeanMarie Chavant 69369 LYON CEDEX 07 Tél. 04.78.61.57.84 Fax 04.78.61.72.28 DEMANDE D'INTERVENTION SOCIALE Quel est l'objet de votre demande? (à détailler en page5)...... Etesvous

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

Pouvoir d achat - 124. Revenu mensuel en Autriche. Tableau: Revenu mensuel en Autriche Valide au 31 mars 2009

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en

Tout dossier incomplet ou ne parvenant pas dans les délais impartis sera irrecevable.

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

É TA BL ISSE ME NT DE S É T RA NG E RS EN SUISSE

É TA BL ISSE ME NT DE S É T RA NG E RS EN SUISSE Mars 2012 Le présent document est un rapide survol de la fiscalité suisse applicable aux étrangers qui viennent s'établir en Suisse ainsi que des conditions

É TA BL ISSE ME NT DE S É T RA NG E RS EN SUISSE Mars 2012 Le présent document est un rapide survol de la fiscalité suisse applicable aux étrangers qui viennent s'établir en Suisse ainsi que des conditions

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Modifications au 1 er janvier 2015

1.2015 Généralités Modifications au 1 er janvier 2015 Etat au 1 er janvier 2015 1 En bref Le présent mémento vous renseigne sur les modifications entrant en vigueur le 1 er janvier 2015 dans le domaine

1.2015 Généralités Modifications au 1 er janvier 2015 Etat au 1 er janvier 2015 1 En bref Le présent mémento vous renseigne sur les modifications entrant en vigueur le 1 er janvier 2015 dans le domaine

Demande de logement. Chez: Numéro postal: Localité: à son compte Pourcentage de l activité: % Motif si inférieur à 100%

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Le calcul du barème d impôt à Genève

Le calcul du barème d impôt à Genève Plan : 1. Historique Passage d un système en escalier à une formule mathématique 2. Principe de l imposition Progressivité, impôt marginal / moyen ; barème couple/marié

Le calcul du barème d impôt à Genève Plan : 1. Historique Passage d un système en escalier à une formule mathématique 2. Principe de l imposition Progressivité, impôt marginal / moyen ; barème couple/marié

Sage Start Saisie des collaborateurs Instructions. A partir de la version 2015 09.10.2014

Sage Start Saisie des collaborateurs Instructions A partir de la version 2015 09.10.2014 Table des matières Table des matières 2 1.0 Base du personnel 3 2.0 Informations relatives aux personnes («données

Sage Start Saisie des collaborateurs Instructions A partir de la version 2015 09.10.2014 Table des matières Table des matières 2 1.0 Base du personnel 3 2.0 Informations relatives aux personnes («données

NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS»

SECRÉTARIAT GÉNÉRAL DIRECTION DES RESSOURCES HUMAINES SOUS DIRECTION DES POLITIQUES SOCIALES ET DES CONDITIONS DE TRAVAIL NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS» Objet :

SECRÉTARIAT GÉNÉRAL DIRECTION DES RESSOURCES HUMAINES SOUS DIRECTION DES POLITIQUES SOCIALES ET DES CONDITIONS DE TRAVAIL NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS» Objet :

Retraite Objectif prévoyance. Édition 2015

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

La Prime pour l'emploi

מדינת ישראל משרד האוצר La Prime pour l'emploi Maintenant, mon travail a encoreplus de valeur. Tout ce que vous souhaitez savoir sur la "Prime pour l'emploi" ("l'impôt négatif sur le revenu") pour l'année

מדינת ישראל משרד האוצר La Prime pour l'emploi Maintenant, mon travail a encoreplus de valeur. Tout ce que vous souhaitez savoir sur la "Prime pour l'emploi" ("l'impôt négatif sur le revenu") pour l'année

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

Ouverture d'un compte de libre passage selon art. 10 OLP

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

Copie pour la fondation de libre passage Freizügigkeitsstiftung der Migros Bank Ouverture d'un compte de libre passage selon art. 10 OLP L ouverture du compte sera effectuée après entrée de la prestation

BOURSES SCOLAIRES 2014-2015

BOURSES SCOLAIRES 2014-2015 Dossiers à compléter et à déposer au service social du Consulat Général de France avant le 28 fevrier 2014 Pour tout renseignement complémentaire, contactez Mme DENIS Assistante

BOURSES SCOLAIRES 2014-2015 Dossiers à compléter et à déposer au service social du Consulat Général de France avant le 28 fevrier 2014 Pour tout renseignement complémentaire, contactez Mme DENIS Assistante

Nous assurons tous vos revenus, dès le premier franc!

Nous assurons tous vos revenus, dès le premier franc! Plan de prévoyance MV Prévoyance professionnelle compétence éprouvée conditions attrayantes stratégie de placement avisée administration efficace www.musikundbildung.ch

Nous assurons tous vos revenus, dès le premier franc! Plan de prévoyance MV Prévoyance professionnelle compétence éprouvée conditions attrayantes stratégie de placement avisée administration efficace www.musikundbildung.ch

Retraité d un régime français d assurance vieillesse

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

AIDES SOCIALES 2015 Cocher la case correspondante à l aide concernée

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr AIDES SOCIALES 2015 Cocher

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr AIDES SOCIALES 2015 Cocher

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Guide. Une aide pratique pour remplir. fiscal

Guide Une aide pratique pour remplir fiscal votre déclaration 2013 Si vous êtes Veuillez remplir précisément la ou les feuille(s) vous concernant Dans certains cas, il est possible de cumuler plusieurs

Guide Une aide pratique pour remplir fiscal votre déclaration 2013 Si vous êtes Veuillez remplir précisément la ou les feuille(s) vous concernant Dans certains cas, il est possible de cumuler plusieurs

Guide. Une aide pratique pour remplir fiscal

Guide Une aide pratique pour remplir fiscal votre déclaration 2012 Si vous êtes Veuillez remplir précisément la ou les feuille(s) vous concernant Dans certains cas, il est possible de cumuler plusieurs

Guide Une aide pratique pour remplir fiscal votre déclaration 2012 Si vous êtes Veuillez remplir précisément la ou les feuille(s) vous concernant Dans certains cas, il est possible de cumuler plusieurs