Commentaires sur l activité de l exercice 2010

|

|

|

- Charlotte Pagé

- il y a 5 ans

- Total affichages :

Transcription

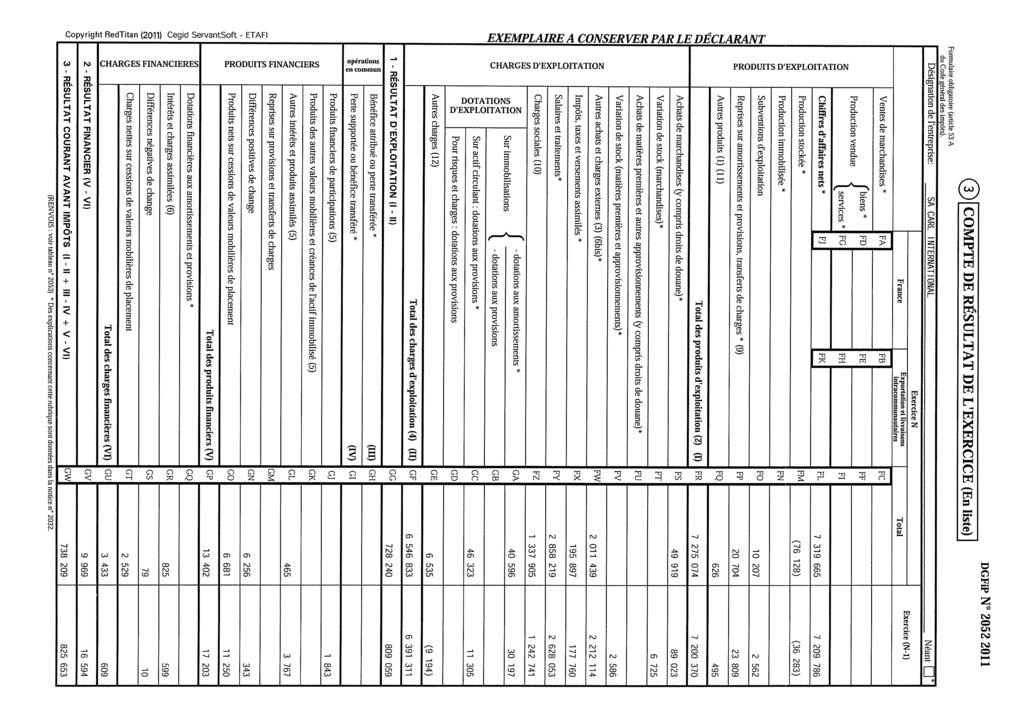

1 CARL INTERNATIONAL BILAN ET COMPTE DE RESULTAT 200 Commentaires sur l activité de l exercice 200 Le chiffre d affaires de l exercice 200 progresse par rapport à celui de 2009, poursuivant une croissance ininterrompue depuis 996, soit 4 années consécutives de croissance. Cette croissance s est opérée tout en maintenant une rentabilité systématiquement positive depuis la création de l entreprise, sans aucune exception. On notera un résultat net à 547 K, soit 7,5% du CA (604 K en Le taux de rentabilité nette s inscrit dans la continuité de ces 6 dernières années : depuis 2005, celuici est compris entre 7 et 0%. Le résultat d exploitation à 728 K (contre 809 K en 2009 témoigne d une bonne maîtrise des charges. Ce bon niveau de rentabilité a été réalisé sans diminuer les dépenses de R&D. La croissance du CA n a pas pour autant entamé le niveau du portefeuille de commande. En effet, l entreprise a enregistré au cours de 200 pour 8 37 K de commandes fermes (soit davantage que le montant du CA facturé. Ce montant représente une progression de 23% par rapport aux commandes enregistrées en Les bons résultats 200 sont confirmés par la bonne situation de l ensemble des indicateurs de cashflow : Les disponibilités à fin 200 (disponibilités de trésorerie, cumulées aux valeurs mobilières de placement court terme, bien qu en baisse par rapport à 2009, demeurent élevés à 779 K. Cette baisse s explique principalement par le volume élevé des créances clients au 3/2/200 (2 945 K contre 700 K au 3/2/2009, ce montant provenant lui-même du niveau très élevé de la facturation sur les derniers mois de l année (novembre et décembre 200 ont représenté 35% du CA total 200. L endettement demeure à un niveau réduit : il n y a aucun emprunt moyen ou long terme en cours, et le montant des engagements de crédit bail en cours s établissait à 25 K au 3/2/200, soit seulement,7% du CA. Enfin, les fonds propres au 3/2/200 sont consolidés à un niveau élevé : 2 20 K (contre K au 3/2/2009. Aucune opération de rachat ou de cession d activité n ayant eu lieu depuis 2002, il est possible d effectuer des comparaisons pertinentes entre ces différents exercices. CARL INTERNATIONAL Etats financiers 200

2 Formulaire obligatoire (article 53 A du code général des impôts. Désignation de l'entreprise : SA CARL INTERNATIONAL Adresse de l'entreprise 283, rue de L'Etang LIMONEST CEDEX Numéro SIRET * Brut Capital souscrit non appelé (I AA DGFiP N BILAN - ACTIF Durée de l'exercice exprimée en nombre de mois * 2 Durée de l'exercice précédent * 2 Néant *, clos le : N Amortissements, provisions Net Net >=<;:EXEMPLAIRE Cegid ServantSoft - ETAFI A CONSERVER PAR LE DÉCLARANT ACTIF IMMOBILISÉ * IMMOBILISATIONS FINANCIÈRES (2 IMMOBILISATIONS CORPORELLES IMMOBILISATIONS INCORPORELLES STOCKS * Comptes de ACTIF CIRCULANT régularisation DIVERS CRÉANCES Frais d'établissement * AB Frais de développement * CX Concessions, brevets et droits similaires AF Fonds commercial ( AH Autres immobilisations incorporelles AJ Avances et acomptes sur immobilisations incorporelles AL Terrains Constructions Installations techniques, matériel et outillage industriels Autres immobilisations corporelles Immobilisations en cours Avances et acomptes Participations évaluées selon la méthode de mise en équivalence Autres participations Créances rattachées à des participations Autres titres immobilisés Prêts Autres immobilisations financières * TOTAL (II AN AP AR AT AV AX CS CU BB BD BF BH BJ Matières premières, approvisionnements BL En cours de production de biens BN En cours de production de services BP Produits intermédiaires et finis BR Marchandises BT Avances et acomptes versés sur commandes BV Clients et comptes rattachés (3* BX Autres créances (3 BZ Capital souscrit et appelé, non versé CB Valeurs mobilières de placement CD (dont actions propres :... Disponibilités CF Charges constatées d'avance (3* CH TOTAL (III CJ Frais d'émission d'emprunt à étaler (IV CW Primes de remboursement des obligations (V CM AC CQ AG AI AK AM AO AQ AS AU AW AY CT CV BC BE BG BI BK BM BO BQ BS BU BW BY CA CC CE CG CI CK Ecarts de conversion actif* (VI CN TOTAL GÉNÉRAL (I à VI CO A Renvois : ( Dont droit au bail : Clause de réserve de propriété : * Immobilisations : (2 Part à moins d'un an des CP immobilisations financières nettes : (3 Part à plus d'un an : CR Stocks : Créances : * Des explications concernant cette rubrique sont données dans la notice n

3 2 BILAN - PASSIF avant répartition DGFiP N Formulaire obligatoire (article 53 A du code général des impôts Désignation de l'entreprise SA CARL INTERNATIONAL Néant * - Capital social ou individuel (* (Dont versé : Primes d'émission, de fusion, d'apport,... DA DB Ecarts de réévaluation (2* (dont écart d'équivalence EK DC EXEMPLAIRE A CONSERVER PAR LE DÉCLARANT CAPITAUX PROPRES Autres fonds propres Provisions pour risques et charges Réserve légale (3 Réserves statutaires ou contractuelles Réserves réglementées (3* Autres réserves Report à nouveau Produit des émissions de titres participatifs Emprunts obligataires convertibles Dont réserve spéciale des provisions pour fluctuation des cours Dont réserve relative à l'achat d'oeuvres originales d'artistes vivants* û û û û û Subventions d'investissement Provisions réglementées * Avances conditionnées Provisions pour risques Provisions pour charges Autres emprunts obligataires ( ( B EJ û û û DD DE DF DG DH DI DJ DK DL DM DN DO DP DQ DR DS DT Emprunts et dettes auprès des établissements de crédit (5 DU 30 DETTES (4 Emprunts et dettes financières divers (Dont emprunts participatifs Avances et acomptes reçus sur commandes en cours Dettes fournisseurs et comptes rattachés EI DV DW DX Dettes fiscales et sociales DY Dettes sur immobilisations et comptes rattachés DZ 40 Compte régul. Autres dettes Produits constatés d'avance (4 EA EB û IJ EC Ecarts de conversion passif * IJ ED RENVOIS ( (2 (3 Écart de réévaluation incorporé au capital Dont Réserve spéciale de réévaluation (959 Ecart de réévaluation libre Réserve de réévaluation (976 Dont réserve spéciale des plus-values à long terme * û û ûûij EE B C D E EF >=<;: Cegid ServantSoft - ETAFI (4 (5 onm Dettes et produits constatés d'avance à moins d'un an Dont concours bancaires courants, et soldes créditeurs de banques et CCP EG EH * Des explications concernant cette rubrique sont données dans la notice n 2032.

4

5 4 COMPTE DE RÉSULTAT DE L'EXERCICE (Suite DGFiP N Formulaire obligatoire (article 53 A du code général des impôts Désignation de l'entreprise SA CARL INTERNATIONAL Néant * - EXEMPLAIRE A CONSERVER PAR LE DÉCLARANT CHARGES PRODUITS EXCEPTIONNELLES EXCEPTIONNELS Produits exceptionnels sur opérations de gestion Produits exceptionnels sur opérations en capital * Reprises sur provisions et transferts de charges Total des produits exceptionnels (7 (VII Charges exceptionnelles sur opérations de gestion (6 bis Charges exceptionnelles sur opérations en capital * Dotations exceptionnelles aux amortissements et provisions Total des charges exceptionnelles (7 (VIII ûû û û IJ ûûij Participation des salariés aux résultats de l'entreprise (IX Impôts sur les bénéfices * (X TOTAL DES PRODUITS (I + III + V + VII TOTAL DES CHARGES (II + IV + VI + VIII + IX + X ûû û û û û û ûû û û lk lk ( Dont produits nets partiels sur opérations à long terme produits de locations immobilières (2 Dont produits d'exploitation afférents à des exercices antérieurs (à détailler au (8 ci-dessous - Crédit-bail mobilier * (3 Dont - Crédit-bail immobilier HA HB HC HD HE HF HG HH HI HJ HK HL HM HN HO HY G HP HQ (489 ( (4 Dont charges d'exploitation afférentes à des exercices antérieurs (à détailler au (8 ci-dessous H (5 Dont produits concernant les entreprises liées J (6 Dont intérêts concernant les entreprises liées K (6bis Dont dons faits aux organismes d'intérêt général (art. 238 bis du C.G.I HX (9 (0 Dont transferts de charges Dont cotisations personnelles de l'exploitant (3 A A ( Dont redevances pour concessions de brevets, de licences (produits A3 RENVOIS (2 (3 (7 Dont redevances pour concessions de brevets, de licences (charges Dont primes et cotisations complémentaires personnelles : facultatives A6 obligatoires A9 Détail des produits et charges exceptionnels (Si le nombre de lignes est insuffisant, reproduire le cadre (7 et le joindre en annexe : A4 Charges exceptionnelles Produits exceptionnels >=<;: Cegid ServantSoft - ETAFI (8 Détail des produits et charges sur exercices antérieurs : Charges antérieures Produits antérieurs * Des explications concernant cette rubrique sont données dans la notice n 2032.

6 EXEMPLAIRE A CONSERVER PAR LE DÉCLARANT >=<;: Cegid ServantSoft - ETAFI Formulaire obligatoire (article 53 A du Code général des impôts Désignation de l'entreprise : DE L'ACTIF IMMOBILISÉ RENVOIS RENVOIS DE L'ACTIF CIRCULANT û Sécurité sociale et autres organismes sociaux Débiteurs divers (dont créances relatives à des opérations de pension de titres - Prêts accordés en cours d'exercice - Remboursements obtenus en cours d'exercice Prêts et avances consentis aux associés (personnes physiques Emprunts obligataires convertibles ( Emprunts et dettes financières divers ( (2 Fournisseurs et comptes rattachés Sécurité sociale et autres organismes sociaux Autres impôts, taxes et assimilés Dettes sur immobilisations et comptes rattachés Autres dettes (dont dettes relatives à des opérations de pension de titres Dette représentative de titres empruntés ou remis en garantie * 8SA CARL INTERNATIONAL Créances rattachées à des participations Prêts ( (2 R Autres immobilisations financières Clients douteux ou litigieux Autres créances clients Créance représentative de titres Provision pour dépréciation prêtés ou remis en garantie * antérieurement constituée * UO Personnel et comptes rattachés État et autres Charges constatées d'avance ( (2 Autres emprunts obligataires ( Personnel et comptes rattachés État et autres collectivités publiques Groupe et associés (2 Produits constatés d'avance ( collectivités publiques Groupe et associés (2 û Montant des Emprunts et dettes auprès des établissements de crédit ( Autres impôts, taxes et versements assimilés Divers Impôts sur les bénéfices Taxe sur la valeur ajoutée Obligations cautionnées Emprunts souscrits en cours d'exercice Emprunts remboursés en cours d'exercice ÉTAT DES ÉCHÉANCES DES CRÉANCES ET DES DETTES A LA CLÔTURE DE L'EXERCICE* û û Impôts sur les bénéfices Taxe sur la valeur ajoutée û û à an maximum à l'origine à plus d' an à l'origine TOTAUX 7Y 7Z VG VH 8A 8B 8C 8D 8E VW VX VQ 8J VI 8K Z2 8L VY VJ VK TOTAUX UL S Montant brut UP UT VA UX Z UY UZ VM VB VN VP VC VR VS VT VD VE VF Montant brut A an au plus 2 UM A an au plus 2 A plus d' an et 5 ans au plus VZ (2 Montant des divers emprunts et dettes contractés auprès des associés personnes physiques UR DGFiP N A plus d'un an 3 UV UW VU VV A plus de 5 ans 4 * Des explications concernant cette rubrique sont données dans la notice n 2032 UN US VL Néant *

INFORMATIONS DIVERSES

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

DOSSIER DE DEMANDE D AVANCE : NOTICE D UTILISATION

DOSSIER DE DEMANDE D AVANCE : NOTICE D UTILISATION Le dossier de demande d avance est composé : - d un formulaire électronique de demande à compléter par la librairie - de pièces complémentaires indispensables

DOSSIER DE DEMANDE D AVANCE : NOTICE D UTILISATION Le dossier de demande d avance est composé : - d un formulaire électronique de demande à compléter par la librairie - de pièces complémentaires indispensables

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

L AIDE AUX ATELIERS D ARTISTES :

RAPPORT DAVID LANGLOIS-MALLET SOUS LA COORDINATION DE CORINNE RUFET, CONSEILLERE REGIONALE D ILE DE FRANCE L AIDE AUX ATELIERS D ARTISTES : PROBLÉMATIQUES INDIVIDUELLES, SOLUTIONS COLLECTIVES? DE L ATELIER-LOGEMENT

RAPPORT DAVID LANGLOIS-MALLET SOUS LA COORDINATION DE CORINNE RUFET, CONSEILLERE REGIONALE D ILE DE FRANCE L AIDE AUX ATELIERS D ARTISTES : PROBLÉMATIQUES INDIVIDUELLES, SOLUTIONS COLLECTIVES? DE L ATELIER-LOGEMENT

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS

SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE Les engagements : CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS Une réponse du banquier dans un délai de 15 jours Une motivation

SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE Les engagements : CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS Une réponse du banquier dans un délai de 15 jours Une motivation

Votre succès notre spécialité!

V ccè pécé! C Cchg Fm Igé Rcm V ccè pécé! L p mbx mché. E MPS I C g démq p ff pé pf d chq c : p é. N Fc: EMPSI Cg éé céé 2010 P Bddd Bchb q pé p d 8 d md d p. I dévpp N cmp xgc d é d. N c pfm mé d q gg

V ccè pécé! C Cchg Fm Igé Rcm V ccè pécé! L p mbx mché. E MPS I C g démq p ff pé pf d chq c : p é. N Fc: EMPSI Cg éé céé 2010 P Bddd Bchb q pé p d 8 d md d p. I dévpp N cmp xgc d é d. N c pfm mé d q gg

FASCICULE DES BILANS ET COMPTES DE RESULTAT DES INSTITUTIONS DE MICROFINANCE DU SENEGAL

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi ---------------- MINISTERE DE L ECONOMIE ET DES FINANCES ------------- DIRECTION DE LA REGLEMENTATION ET DE LA SUPERVISION DES SYSTEMES FINANCIERS DECENTRALISES

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi ---------------- MINISTERE DE L ECONOMIE ET DES FINANCES ------------- DIRECTION DE LA REGLEMENTATION ET DE LA SUPERVISION DES SYSTEMES FINANCIERS DECENTRALISES

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

DÉCLARATION DES REVENUS 2014

2042 N 10330 * 19 14 DÉCLARATION DES REVENUS 2014 direction générale des finances publiques Vous déposez une déclaration pour la première fois Cochez > Vous avez déjà déposé une déclaration. Indiquez :

2042 N 10330 * 19 14 DÉCLARATION DES REVENUS 2014 direction générale des finances publiques Vous déposez une déclaration pour la première fois Cochez > Vous avez déjà déposé une déclaration. Indiquez :

Corrigé du baccalauréat S Asie 21 juin 2010

Corrigé du baccalauréat S Asie juin 00 EXERCICE Commun à tous les candidats 4 points. Question : Le triangle GBI est : Réponse a : isocèle. Réponse b : équilatéral. Réponse c : rectangle. On a GB = + =

Corrigé du baccalauréat S Asie juin 00 EXERCICE Commun à tous les candidats 4 points. Question : Le triangle GBI est : Réponse a : isocèle. Réponse b : équilatéral. Réponse c : rectangle. On a GB = + =

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX. Exercice clos le : 31 Décembre 2012

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Exercices de géométrie

Exercices de géométrie Stage olympique de Bois-le-Roi, avril 2006 Igor Kortchemski Exercices vus en cours Exercice 1. (IMO 2000) Soient Ω 1 et Ω 2 deux cercles qui se coupent en M et en N. Soit la tangente

Exercices de géométrie Stage olympique de Bois-le-Roi, avril 2006 Igor Kortchemski Exercices vus en cours Exercice 1. (IMO 2000) Soient Ω 1 et Ω 2 deux cercles qui se coupent en M et en N. Soit la tangente

3 : «L amitié éternelle» 4 : «L amour» 5 à 11 : Le Dossier 12 : Loisirs 13 : Fin d année en beauté

L c - 3 : «L mé é» 4 : «L m» 5 à 11 : L D 12 : L 13 : F é bé L J éèv Lycé L P, èm égé éèv, é f é c 2013-2014, D éc ccé à c ; x c ô, c éê vfé qq é. L - émé chz j? C mé év qq, é à c m q... B... c! LC, c.

L c - 3 : «L mé é» 4 : «L m» 5 à 11 : L D 12 : L 13 : F é bé L J éèv Lycé L P, èm égé éèv, é f é c 2013-2014, D éc ccé à c ; x c ô, c éê vfé qq é. L - émé chz j? C mé év qq, é à c m q... B... c! LC, c.

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

NC 21 Présentation des états financiers des établissements bancaires

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

+, -. / 0 1! " #! $ % % %! &' ( &))*

)*") !"#!$%% +,-. /01 %!&'(&))* 23%#!! " # " " " "$! 4 5-6 4! 1! " # - 5! " # 6 3! " # 7! " # " 8! 9 : ; 5 7 4! 1! # 42 5! 5 < 44 3! # " 7! 41 5 8 '9 4! " $ = " > 4!4 *% 43 4!1? 48 4 4!5 $ 9 4!3 4@ 4!7 $ #

!"#!$%% +,-. /01 %!&'(&))* 23%#!! " # " " " "$! 4 5-6 4! 1! " # - 5! " # 6 3! " # 7! " # " 8! 9 : ; 5 7 4! 1! # 42 5! 5 < 44 3! # " 7! 41 5 8 '9 4! " $ = " > 4!4 *% 43 4!1? 48 4 4!5 $ 9 4!3 4@ 4!7 $ #

IMPÔT SUR LES SOCIÉTÉS

IMPÔT SUR LES SOCIÉTÉS Détermination du résultat fiscal : éléments d information pour établir la liasse fiscale et la déclaration de résultat SOMMAIRE I La liasse fiscale et la détermination du résultat

IMPÔT SUR LES SOCIÉTÉS Détermination du résultat fiscal : éléments d information pour établir la liasse fiscale et la déclaration de résultat SOMMAIRE I La liasse fiscale et la détermination du résultat

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

PLUS-VALUES ET GAINS DIVERS

PLUS-VALUES ET GAINS DIVERS Déclaration n 2042 3 PLUS-VALUES ET GAINS DIVERS TAXABLES À 16 % Gains de cessions de valeurs mobilières, de droits sociaux et assimilés taxables à 16 %................................

PLUS-VALUES ET GAINS DIVERS Déclaration n 2042 3 PLUS-VALUES ET GAINS DIVERS TAXABLES À 16 % Gains de cessions de valeurs mobilières, de droits sociaux et assimilés taxables à 16 %................................

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

SPECIFICATION DES ECHANGES DE DONNEES INFORMATISES (E.D.I.)

") SPECIFICATION DES ECHANGES DE DONNEES INFORMATISES (E.D.I.) Dernière mise à jour : octobre 2013 Ce document a pour objectif de décrire ce que l OPCA (OPCA 3+) attend du fichier à transmettre par l adhérent.

SPECIFICATION DES ECHANGES DE DONNEES INFORMATISES (E.D.I.) Dernière mise à jour : octobre 2013 Ce document a pour objectif de décrire ce que l OPCA (OPCA 3+) attend du fichier à transmettre par l adhérent.

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS. Exercice comptable. Du 01/01/2012 au 31/12/2012 COMPTES ANNUELS. Dossier N 530015 0643-16

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS Exercice comptable COMPTES ANNUELS Dossier N 530015 0643-16 SOMMAIRE COMPTES ANNUELS 3 Attestations et rapports 4 Bilan Actif 5 Bilan Passif 6 Compte de résultat

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS Exercice comptable COMPTES ANNUELS Dossier N 530015 0643-16 SOMMAIRE COMPTES ANNUELS 3 Attestations et rapports 4 Bilan Actif 5 Bilan Passif 6 Compte de résultat

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Table des matières Schéma E - Emprunts

Table des matières Schéma E - Emprunts Table des matières Schéma E - Emprunts 1 INDICATIONS RELATIVES À L'ÉMETTEUR... 1 1.1 Indications générales... 1 1.1.1 Raison sociale, siège social et siège administratif...

Table des matières Schéma E - Emprunts Table des matières Schéma E - Emprunts 1 INDICATIONS RELATIVES À L'ÉMETTEUR... 1 1.1 Indications générales... 1 1.1.1 Raison sociale, siège social et siège administratif...

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

Section II : Provisions techniques des opérations d'assurance sur la vie, d'assurance nuptialité-natalité et de capitalisation.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

CHAPITRE 2 : CONTENU ET FONCTIONNEMENT DES COMPTES CONTENU ET FONCTIONNEMENT DES COMPTES SECTION 1

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Déclaration des plus ou moins-values réalisées en 2014

N 2074 N 11905 * 15 Déclaration des plus ou moins-values réalisées en 2014 distributions de plus-values par un OPCVM ou un placement collectif ; cessions de valeurs mobilières, droits sociaux, titres assimilés

N 2074 N 11905 * 15 Déclaration des plus ou moins-values réalisées en 2014 distributions de plus-values par un OPCVM ou un placement collectif ; cessions de valeurs mobilières, droits sociaux, titres assimilés

Diane-Gabrielle Tremblay (Dir.) Maryse Larivière

Maryse Larivière") Travailler plus longtemps!? L aménagement des fins de carrière en Belgique et au Québec Note de recherche no 2009-1 De l ARUC (Alliances de recherche universités-communautés) Sur la gestion des âges et

Travailler plus longtemps!? L aménagement des fins de carrière en Belgique et au Québec Note de recherche no 2009-1 De l ARUC (Alliances de recherche universités-communautés) Sur la gestion des âges et

L innovation technologique des entreprises françaises au Brésil

L innovation technologique des entreprises françaises au Brésil Résultats-clefs de l étude de l IPT Rédacteurs : Prof. Raimundo Nonato dos Santos (IPT) Juin 1999. Michel Lévêque Cendotec - Av. Paulista,

L innovation technologique des entreprises françaises au Brésil Résultats-clefs de l étude de l IPT Rédacteurs : Prof. Raimundo Nonato dos Santos (IPT) Juin 1999. Michel Lévêque Cendotec - Av. Paulista,

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

DÉCLARATION DES REVENUS DE 2008 NOTICE

N 2041-NOT-DSF N 50796 # 09 DÉCLARATION DES REVENUS DE 2008 NOTICE La charte du contribuable : des relations entre le contribuable et l administration fiscale basées sur les principes de simplicité, de

N 2041-NOT-DSF N 50796 # 09 DÉCLARATION DES REVENUS DE 2008 NOTICE La charte du contribuable : des relations entre le contribuable et l administration fiscale basées sur les principes de simplicité, de

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

>> TECHNIQUES DE COMPTABILITÉ ET DE GESTION 410.B0

Pondération : le 1 er chiffre représente le nombre d heures de théorie, le 2 e chiffre représente le nombre d heures de laboratoire et le 3 e chiffre représente le nombre d heures de travail personnel.

Pondération : le 1 er chiffre représente le nombre d heures de théorie, le 2 e chiffre représente le nombre d heures de laboratoire et le 3 e chiffre représente le nombre d heures de travail personnel.

Étude des formes de pratiques de la gymnastique sportive enseignées en EPS à l école primaire

Étude des formes de pratiques de la gymnastique sportive enseignées en EPS à l école primaire Stéphanie Demonchaux To cite this version: Stéphanie Demonchaux. Étude des formes de pratiques de la gymnastique

Étude des formes de pratiques de la gymnastique sportive enseignées en EPS à l école primaire Stéphanie Demonchaux To cite this version: Stéphanie Demonchaux. Étude des formes de pratiques de la gymnastique

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

!" #$#% #"& ' ( &)(*"% * $*' )#""*(+#%(' $#),")- '(*+.%#"'#/* "'") $'

(*% * $*' )#*(+#%(' $#),)- '(*+.%#'#/* ') $'") !" #$#% #"& ' ( &)(*"% * $*' )#""*(+#%(' $#),")- '(*+.%#"'#/* "'") $' &!*#$)'#*&)"$#().*0$#1' '#'((#)"*$$# ' /("("2"(' 3'"1#* "# ),," "*(+$#1' /&"()"2$)'#,, '#' $)'#2)"#2%#"!*&# )' )&&2) -)#( / 2) /$$*%$)'#*+)

!" #$#% #"& ' ( &)(*"% * $*' )#""*(+#%(' $#),")- '(*+.%#"'#/* "'") $' &!*#$)'#*&)"$#().*0$#1' '#'((#)"*$$# ' /("("2"(' 3'"1#* "# ),," "*(+$#1' /&"()"2$)'#,, '#' $)'#2)"#2%#"!*&# )' )&&2) -)#( / 2) /$$*%$)'#*+)

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Chapitre 2 : Contenu et fonctionnement des comptes

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

MAISONS PAYSANNES DE FRANCE

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

Rapport financier semestriel 1 er semestre 2013

Rapport financier semestriel 1 er semestre 2013 Table des matières Rapport d activité... 3 Etats de synthèse... 5 a) Bilan actif consolidé... 5 b) Bilan passif consolidé... 6 c) Compte de résultat... 7

Rapport financier semestriel 1 er semestre 2013 Table des matières Rapport d activité... 3 Etats de synthèse... 5 a) Bilan actif consolidé... 5 b) Bilan passif consolidé... 6 c) Compte de résultat... 7

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

FRANCE LYMPHOME ESPOIR

1 avenue Claude Vellefaux 75475 PARIS CEDEX 10 Comptes annuels Du 01/01/2013 au 31/12/2013 APE : SIRET : 49752692100018 ALTERIA Expertise et Conseils Agence PARIS : 121, rue du Président Wilson - 92300

1 avenue Claude Vellefaux 75475 PARIS CEDEX 10 Comptes annuels Du 01/01/2013 au 31/12/2013 APE : SIRET : 49752692100018 ALTERIA Expertise et Conseils Agence PARIS : 121, rue du Président Wilson - 92300

Sylvain Meille. Étude du comportement mécanique du plâtre pris en relation avec sa microstructure.

Étude du comportement mécanique du plâtre pris en relation avec sa microstructure Sylvain Meille To cite this version: Sylvain Meille. Étude du comportement mécanique du plâtre pris en relation avec sa

Étude du comportement mécanique du plâtre pris en relation avec sa microstructure Sylvain Meille To cite this version: Sylvain Meille. Étude du comportement mécanique du plâtre pris en relation avec sa

VMware ESX : Installation. Hervé Chaudret RSI - Délégation Centre Poitou-Charentes

VMware ESX : Installation VMware ESX : Installation Créer la Licence ESX 3.0.1 Installation ESX 3.0.1 Outil de management Virtual Infrastructure client 2.0.1 Installation Fonctionnalités Installation Virtual

VMware ESX : Installation VMware ESX : Installation Créer la Licence ESX 3.0.1 Installation ESX 3.0.1 Outil de management Virtual Infrastructure client 2.0.1 Installation Fonctionnalités Installation Virtual

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

SYSTEME D EXPLOITATION : MS-DOS

!"# SYSTEME D EXPLOITATION : MS-DOS INTRODUCTION :!"# DEFINITION : # % & ' ( ) # # ) * + # #, #, -",.*",.*"/01- SYSTEME D EXPLOITATION MS-DOS : "%&'(!&"(%) +# -",.*" 2(# "%"&""&"(%) -",.*" 2 #-",.*" 3

!"# SYSTEME D EXPLOITATION : MS-DOS INTRODUCTION :!"# DEFINITION : # % & ' ( ) # # ) * + # #, #, -",.*",.*"/01- SYSTEME D EXPLOITATION MS-DOS : "%&'(!&"(%) +# -",.*" 2(# "%"&""&"(%) -",.*" 2 #-",.*" 3

Bougez, protégez votre liberté!

> F a Bgz, pégz v bé! www.a-. CAT.ELB.a240215 - Cé ph : Fa Daz à v p aé N az p a v gâh a v! Aj h, p g évq v ; Pa, p 4 aça q, v, éq qaé v. Ca ax é ç, b pa évé ax p âgé a h a p j. E pè v, h pa épagé. Pa

> F a Bgz, pégz v bé! www.a-. CAT.ELB.a240215 - Cé ph : Fa Daz à v p aé N az p a v gâh a v! Aj h, p g évq v ; Pa, p 4 aça q, v, éq qaé v. Ca ax é ç, b pa évé ax p âgé a h a p j. E pè v, h pa épagé. Pa

La circulation méconnue de l épargne règlementée en France!

La circulation méconnue de l épargne règlementée en France! P. Bouché, E. Decoster et L. Halbert (Université Paris Est, LATTS)! Institut du Monde Arabe, Paris, Rencontres du Fonds d Épargne 31 Mars 2015

La circulation méconnue de l épargne règlementée en France! P. Bouché, E. Decoster et L. Halbert (Université Paris Est, LATTS)! Institut du Monde Arabe, Paris, Rencontres du Fonds d Épargne 31 Mars 2015

Liste alphabétique des comptes par classe Comptes de capitaux

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

Le théorème de Thalès et sa réciproque

Le théorème de Thalès et sa réciproque I) Agrandissement et Réduction d une figure 1) Définition : Lorsque toutes les longueurs d une figure F sont multipliées par un même nombre k on obtient une autre

Le théorème de Thalès et sa réciproque I) Agrandissement et Réduction d une figure 1) Définition : Lorsque toutes les longueurs d une figure F sont multipliées par un même nombre k on obtient une autre

LES ESCALIERS. Du niveau du rez-de-chaussée à celui de l'étage ou à celui du sous-sol.

LES ESCALIERS I. DÉF I NIT I O N Un escalier est un ouvrage constitué d'une suite de marches et de paliers permettant de passer à pied d'un niveau à un autre. Ses caractéristiques dimensionnelles sont

LES ESCALIERS I. DÉF I NIT I O N Un escalier est un ouvrage constitué d'une suite de marches et de paliers permettant de passer à pied d'un niveau à un autre. Ses caractéristiques dimensionnelles sont

LA PARTICIPATION DES SALARIES AUX RESULTATS

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

CRM COMPANY GROUP 10 PLACE DU GENERAL CATROUX 75017 PARIS COMPTES ANNUELS. du 01/01/2013 au 31/12/2013

10 PLACE DU GENERAL CATROUX 75017 PARIS COMPTES ANNUELS du 01/01/2013 au 31/12/2013 i Sommaire Bilan 2 ACTIF 2 Actif immobilisé 2 Actif circulant 2 PASSIF 3 Capitaux Propres 3 Provisions pour risques et

10 PLACE DU GENERAL CATROUX 75017 PARIS COMPTES ANNUELS du 01/01/2013 au 31/12/2013 i Sommaire Bilan 2 ACTIF 2 Actif immobilisé 2 Actif circulant 2 PASSIF 3 Capitaux Propres 3 Provisions pour risques et