Réunion ASA. Prades 3 décembre 2014

|

|

|

- Simon Simoneau

- il y a 8 ans

- Total affichages :

Transcription

1 Réunion ASA Prades 3 décembre 2014

2 EXECUTION BUDGETAIRE ET COMPTABLE Points de repère

3 Exécution budgétaire et comptable: Points de repère Une application de l instruction M14 < 500 habitants Améliorer la lisibilité du budget Globaliser les crédits d ordre Améliorer la description du patrimoine et des résultats Un budget primitif adopté avant le 31/01/n Une fin d exercice compatible avec une remise rapide du compte de gestion Un compte administratif adopté avant le 30/06/n+1 3

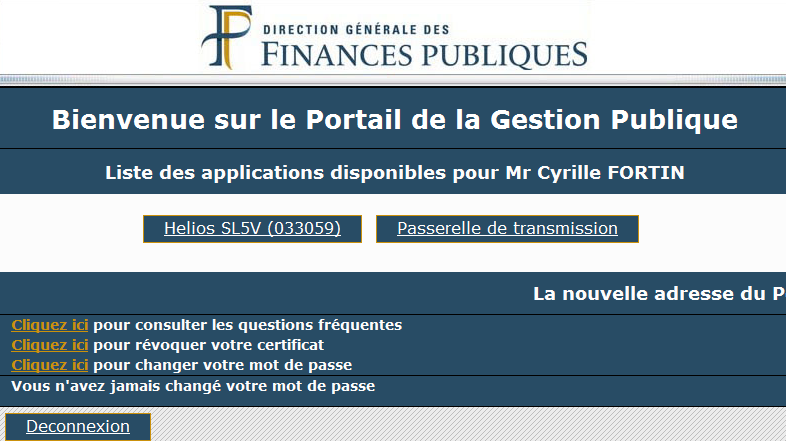

4 LE PORTAIL GESTION PUBLIQUE

5 L extranet Hélios L Extranet Hélios ouvre la possibilité pour les services ordonnateurs de consulter en ligne, en temps réel et à tout moment, un certain nombre de données classées en thème métier: Les prévisions et l état de la consommation La consultation de l ensemble des comptes ouverts à la balance L état des prises en charge et des paiements en matière de dépenses L état des prises en charge et des recouvrements en matière de recettes... 5

6 L ordonnateur a reçu son identifiant et son mot de passe via la messagerie au moment de sa création dans Aspasie. 6

7 7

8 L ENCAISSEMENT DES RECETTES

9 Le recouvrement des recettes Les titres de recettes individuels Les rôles : avec prélèvement avec TIPI Qualité du référentiel tiers et notamment l adressage (NPAI ) et l actualisation des rôles (décès, vente ) 9

et l actualisation des rôles")

10 LE RECOUVREMENT CONTENTIEUX

11 Le recouvrement contentieux Le recouvrement est de la compétence du trésorier Nécessité d une autorisation de poursuites de l ordonnateur Poursuites: OTD bancaire (seuil: 130 ) OTD employeur (seuil: 30 ) saisie vente (seuil: 200 ) Créances irrécouvrables: l admission en non valeur Développer le partenariat comptable-ordonnateur 11

12 PES V2 ET DEMATERIALISATION Comment procéder, comment s équiper? Avant le 1er janvier 2015

13 Généralités PES Le PES est un Protocole d Échanges Standard électronique entre l ordonnateur et le comptable Il vise à remplacer, à terme, les protocoles actuels de transmission de flux variés. Ces flux sont multiples (Indigo, etc ) et nécessairement doublés d une transmission papier lors de l envoi à la trésorerie (titres, mandats, bordereaux, etc... Le PES est une évolution majeure: il offre de nouvelles opportunités, celles de dématérialiser les pièces comptables (titres de recette, mandats de dépenses) et d impulser la dématérialisation des PJ associées. Une date butoir: le 1er janvier 2015 pour toutes les collectivités 13

14 Le PES V2: un protocole enrichi permettant la dématérialisation Contrôles renforcés dans les échanges ordonnateur / comptable notamment de cohérence des éléments constitutifs des flux En cas d incompatibilité des différents éléments de typage d une pièce, le rejet du flux lors de la tentative de transmission au comptable sera automatique Un fichier d acquit dénommé ACK qui traite de l intégration ou non dans Hélios des bordereaux de mandats ou titres et / ou des pièces justificatives est systématiquement mis à disposition des services ordonnateurs (à différencier de l accusé réception). Des flux comptables plus précis quant aux typages des opérations et aux tiers. Des flux comptables enrichis des informations d auxiliarisation en fonction des typages des mandats ou titres dédiés (numéro régie, numéro emprunt, de marché, de convention, d immobilisation, d inventaire ). Objectifs: améliorer la qualité comptable et le recouvrement 14

. Des flux comptables plus précis quant aux typages des opérations et aux tiers.")

15 Comment s équiper? 1/ disposer d un logiciel comptable homologué pesv2 et dématérialisation 2/ un scanner =>liste disponible auprès de votre comptable 3/ un tiers de télétransmission homologué 4/ un certificat de signature homologué 15

16 Le tiers de télétransmission: deux possibilités Le tiers de télétransmission pour transférer les flux en trésorerie PORTAIL DGFIP Envoi manuel des flux via le portail ( comme à ce jour) Récupération des fichiers ACK lourde via l'onglet réception de fichier» (enregistrer le fichier ACK correspondant, l'ouvrir et le lire) TIERS DE TELETRANSMISSION DE L'EDITEUR PRIVE Automatisation des télétransmissions depuis votre logiciel comptable Facilitation de récupération des ACK après l'envoi des flux GRATUIT PAYANT (pensez à vous regrouper!) 16

17 Certificat de signature: pour signer électroniquement les bordereaux Signature DGFIP manipulation pour mise en signature - intégration du flux dans Xémélios - données à renseigner à chaque flux -intégration d'un borderau à la fois Signature de l'éditeur Certificat de signature intégré au logiciel comptable Utilisation limitée à la signature des bordereaux DGFIP Utilisation pour d'autres processus dématérialisés Gratuite => se rapprocher de votre comptable pour signature d'un contrat de service Payante 17

18 Récupération et lecture d un fichier d acquittement ou ACK 18

19 Exemple ACK positif: flux intégré en trésorerie 19

20 Exemple ACK négatif: flux intégré en trésorerie 20

21 Mise au point sur les rôles Disparition du ROLMRE au profit de l ORMC Le prélèvement au format SEPA à partir de l ORMC La possibilité de faire du PES-titre (prélèvements sur titres individuels) 21

22 Vos interlocuteurs pour le PES et la dématérialisation Votre éditeur Votre comptable La cellule démat 66 à la DDFIP 22

Dématérialisation PES V2

Dématérialisation PES V2 D E R N I È R E N O U V E L L E Bonjour, A compter du 01/01/2015, seul le protocole d échange PES V2 sera supporté par les trésoreries. Il remplacera les protocoles d échanges

Dématérialisation PES V2 D E R N I È R E N O U V E L L E Bonjour, A compter du 01/01/2015, seul le protocole d échange PES V2 sera supporté par les trésoreries. Il remplacera les protocoles d échanges

La dématérialisation des documents de la chaîne comptable et financière dans le secteur public local.

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES DIRECTION DÉPARTEMENTALE DES FINANCES PUBLIQUES DE l EURE Division secteur public local boulevard Georges Chauvin 27023 Evreux Cedex Affaire suivie par mr Kerbaul

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES DIRECTION DÉPARTEMENTALE DES FINANCES PUBLIQUES DE l EURE Division secteur public local boulevard Georges Chauvin 27023 Evreux Cedex Affaire suivie par mr Kerbaul

Guide Utilisateur ACQUIT : Anomalies issues du Guichet XML

Guide Utilisateur ACQUIT : Anomalies issues du Guichet XML Rappel du processus : Lorsque l ordonnateur adresse à la DGFiP un flux PES V2 pour intégration dans l application Hélios, le point d accès à Hélios

Guide Utilisateur ACQUIT : Anomalies issues du Guichet XML Rappel du processus : Lorsque l ordonnateur adresse à la DGFiP un flux PES V2 pour intégration dans l application Hélios, le point d accès à Hélios

10èmes Rencontres Mondiales du Logiciel Libre. NANTES, Le 7 Juillet 2009

10èmes Rencontres Mondiales du Logiciel Libre NANTES, Le 7 Juillet 2009 Les principes généraux : enjeux, approche partenariale... 2 Des enjeux financiers et qualitatifs les coûts de papier, d édition et

10èmes Rencontres Mondiales du Logiciel Libre NANTES, Le 7 Juillet 2009 Les principes généraux : enjeux, approche partenariale... 2 Des enjeux financiers et qualitatifs les coûts de papier, d édition et

La dématérialisation des échanges et des moyens de paiement

La dématérialisation des échanges et des moyens de paiement Réunions Inter-cantonales en partenariat avec l AMF, Association des Maires de France. DDFiP du Cantal Mars 2012 1 1- La dématérialisation 2

La dématérialisation des échanges et des moyens de paiement Réunions Inter-cantonales en partenariat avec l AMF, Association des Maires de France. DDFiP du Cantal Mars 2012 1 1- La dématérialisation 2

Déploiement du PES v2. 09 & 10 Octobre 2014 à PERPIGNAN

Déploiement du PES v2 09 & 10 Octobre 2014 à PERPIGNAN La Société Créée en 1981 Société française, indépendante Un chiffre d affaires en croissance depuis sa création 4,6 millions d euros 47 personnes

Déploiement du PES v2 09 & 10 Octobre 2014 à PERPIGNAN La Société Créée en 1981 Société française, indépendante Un chiffre d affaires en croissance depuis sa création 4,6 millions d euros 47 personnes

La dématérialisation dans le secteur public local.

La dématérialisation dans le secteur public local. Réunion d information Epinal, le 14/10/2014 Ordre du Jour La modernisation et la simplification des procédures: L accélération du déploiement d de la

La dématérialisation dans le secteur public local. Réunion d information Epinal, le 14/10/2014 Ordre du Jour La modernisation et la simplification des procédures: L accélération du déploiement d de la

Guide de la dématérialisation

Guide de la dématérialisation Copyright Août 2013 Berger-Levrault - ELM n 3958 1/56 Table des matières Quelles sont les échéances? 3 Généralités 3 Pourquoi la dématérialisation? 3 Qu'est-ce que le PES?

Guide de la dématérialisation Copyright Août 2013 Berger-Levrault - ELM n 3958 1/56 Table des matières Quelles sont les échéances? 3 Généralités 3 Pourquoi la dématérialisation? 3 Qu'est-ce que le PES?

Le Protocole d Echange Standard e.magnus Gestion financière 2009

Le Protocole d Echange Standard e.magnus Gestion financière 2009 La saisie des tiers Données et Maintenance bloc Tiers option Saisie Le bouton Archiver permet l archivage des tiers inutilisés depuis 3,4,5

Le Protocole d Echange Standard e.magnus Gestion financière 2009 La saisie des tiers Données et Maintenance bloc Tiers option Saisie Le bouton Archiver permet l archivage des tiers inutilisés depuis 3,4,5

La conduite du projet de dématérialisation dans les EPS

26/05/2014 Référence : P1 Domaine : Projet Titre : La conduite de projet dématérialisation dans les établissements publics de santé Annexes : P1A et P1B La conduite du projet de dématérialisation dans

26/05/2014 Référence : P1 Domaine : Projet Titre : La conduite de projet dématérialisation dans les établissements publics de santé Annexes : P1A et P1B La conduite du projet de dématérialisation dans

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

La Modernisation et la sécurisation des Des Moyens de Paiement. Réunion d information. Epinal, le 14/10/2014

La Modernisation et la sécurisation des Des Moyens de Paiement Réunion d information Epinal, le 14/10/2014 Éléments de contexte : le cadre réglementaire r national Le décret d n n 2012-1786 1786 du 7 novembre

La Modernisation et la sécurisation des Des Moyens de Paiement Réunion d information Epinal, le 14/10/2014 Éléments de contexte : le cadre réglementaire r national Le décret d n n 2012-1786 1786 du 7 novembre

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

RAPPEL : La Dématérialisation n est pas à ce jour obligatoire

FICHE DE CADRAGE PASSAGE AU PESV2 Etape dématérialisation RAPPEL : La Dématérialisation n est pas à ce jour obligatoire 1) CONTEXTE ET CONSTATS : Le passage au PES v2 DEMAT implique de joindre aux mandats

FICHE DE CADRAGE PASSAGE AU PESV2 Etape dématérialisation RAPPEL : La Dématérialisation n est pas à ce jour obligatoire 1) CONTEXTE ET CONSTATS : Le passage au PES v2 DEMAT implique de joindre aux mandats

Dématérialisation, JVS-Mairistem vous guide.

1100101011110000111101111001011101 0110101 01011101011001 011010110000111101101100011001100111110 1100101011110000111101011101011101 10011110110011111100011111 01011101011001 10011010100011010000111 ACTES

1100101011110000111101111001011101 0110101 01011101011001 011010110000111101101100011001100111110 1100101011110000111101011101011101 10011110110011111100011111 01011101011001 10011010100011010000111 ACTES

Dématérialisation des factures du Secteur Public

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Dématérialisation des factures du Secteur Public

Dématérialisation des factures du Secteur Public Groupe de travail AIFE/SNP # 1 Thème : «Les principales fonctionnalités de la solution Etat et les contrôles de données associés» rdre du jour 2 1. Contexte

Dématérialisation des factures du Secteur Public Groupe de travail AIFE/SNP # 1 Thème : «Les principales fonctionnalités de la solution Etat et les contrôles de données associés» rdre du jour 2 1. Contexte

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

Le programme Chorus et l'intégration du document électronique dans la comptabilité nationale Présentation EDIFICAS Mai 2011 Nicolas Botton SOMMAIRE 1. Les gains issus de la dématérialisation dans le secteur

D exia CLF Banque. Conditions et Tarifs

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

Les emprunts assortis d une ligne de trésorerie (crédits revolving)

") Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Projet ROC Réunion de lancement des groupes de travail Présentation du projet aux établissements de santé

Programme SIMPHONIE Projet ROC Réunion de lancement des groupes de travail Présentation du projet aux établissements de santé Lundi 2 Février 2015 Version 0 Sommaire A. Contexte, objectif, enjeux B. Déclinaison

Programme SIMPHONIE Projet ROC Réunion de lancement des groupes de travail Présentation du projet aux établissements de santé Lundi 2 Février 2015 Version 0 Sommaire A. Contexte, objectif, enjeux B. Déclinaison

LA DEMATERIALISATION EN QUESTION. Avril 2014

LA DEMATERIALISATION EN QUESTION Avril 2014 1 Profil des répondants : Ce questionnaire qui comportait 64 questions a été envoyé aux services financiers et informatiques de membres de l'acuf et de l'amgvf.

LA DEMATERIALISATION EN QUESTION Avril 2014 1 Profil des répondants : Ce questionnaire qui comportait 64 questions a été envoyé aux services financiers et informatiques de membres de l'acuf et de l'amgvf.

LA GESTION DU RECOUVREMENT DE CREANCES. Des solutions adaptées et évolutives dans le traitement de la Relation Client

LA GESTION DU RECOUVREMENT DE CREANCES Des solutions adaptées et évolutives dans le traitement de la Relation Client Siège : ERIVAL Ingénierie - 116 Rue Marc Seguin «ZA La Savine» 07500 GUILHERAND GRANGES

LA GESTION DU RECOUVREMENT DE CREANCES Des solutions adaptées et évolutives dans le traitement de la Relation Client Siège : ERIVAL Ingénierie - 116 Rue Marc Seguin «ZA La Savine» 07500 GUILHERAND GRANGES

Yourcegid Secteur Public Finances : Une réponse globale aux nouveaux enjeux de la fonction publique. Collectivités. Finances

Yourcegid Secteur Public Finances : Une réponse globale aux nouveaux enjeux de la fonction publique Collectivités Finances Parce que votre organisation est unique, parce que vos besoins sont propres à

Yourcegid Secteur Public Finances : Une réponse globale aux nouveaux enjeux de la fonction publique Collectivités Finances Parce que votre organisation est unique, parce que vos besoins sont propres à

ANNEXE TECHNIQUE À LA NOTE DESTINÉE AUX EDITEURS

ANNEXE TECHNIQUE À LA NOTE DESTINÉE AUX EDITEURS Projet / Application Maîtrise d Ouvrage Maîtrise d œuvre Rédaction Plan Annuel Activités SI Nom (nom application) Type de demande (Nouveau projet ou Maintenance)

ANNEXE TECHNIQUE À LA NOTE DESTINÉE AUX EDITEURS Projet / Application Maîtrise d Ouvrage Maîtrise d œuvre Rédaction Plan Annuel Activités SI Nom (nom application) Type de demande (Nouveau projet ou Maintenance)

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

La DGFiP et les collectivités locales : nouvelles prestations fiscales et financières et modernisation

La DGFiP et les collectivités locales : nouvelles prestations fiscales et financières et modernisation Sommaire Avant propos p 4 1. Un service enrichi en matière de conseil fiscal et financier La mise

La DGFiP et les collectivités locales : nouvelles prestations fiscales et financières et modernisation Sommaire Avant propos p 4 1. Un service enrichi en matière de conseil fiscal et financier La mise

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Gestion Comptable Sage 100

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

INSTRUCTION. N 12-006-M0 du 8 février 2012 NOR : BCR Z 12 00012 J

INSTRUCTION N 12-006-M0 du 8 février 2012 NOR : BCR Z 12 00012 J INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES COLLECTIVITÉS TERRITORIALES, DE LEURS ÉTABLISSEMENTS PUBLICS ET DES ÉTABLISSEMENTS

INSTRUCTION N 12-006-M0 du 8 février 2012 NOR : BCR Z 12 00012 J INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES COLLECTIVITÉS TERRITORIALES, DE LEURS ÉTABLISSEMENTS PUBLICS ET DES ÉTABLISSEMENTS

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

Section Gestion comptable publique n 13-0001

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Section Gestion comptable publique n 13-0001 NOR : BUDE1302105J Instruction du 13 septembre 2012 INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Section Gestion comptable publique n 13-0001 NOR : BUDE1302105J Instruction du 13 septembre 2012 INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES

BOFIP-GCP-13-0001 du 30/01/2013

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES BOFIP-GCP-13-0001 du 30/01/2013 NOR : BUDE1302105J Instruction du 13 septembre 2012 INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES COLLECTIVITES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES BOFIP-GCP-13-0001 du 30/01/2013 NOR : BUDE1302105J Instruction du 13 septembre 2012 INSTRUCTION RELATIVE AUX COMPTES DE GESTION ET FINANCIERS DES COLLECTIVITES

www.banquedelareunion.fr

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

www.banquedelareunion.fr

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

Dossier de presse L'archivage électronique

Dossier de presse L'archivage électronique Préambule Le développement massif des nouvelles technologies de l information et de la communication (TIC) a introduit une dimension nouvelle dans la gestion

Dossier de presse L'archivage électronique Préambule Le développement massif des nouvelles technologies de l information et de la communication (TIC) a introduit une dimension nouvelle dans la gestion

Amélioration des échanges ordonnateur/comptable dans le cadre d Hélios Gestion financière

ELM n 3387 Amélioration des échanges ordonnateur/comptable dans le cadre d Hélios Gestion financière Recueil d informations pratiques sur les écritures les procédures de génération des flux les dernières

ELM n 3387 Amélioration des échanges ordonnateur/comptable dans le cadre d Hélios Gestion financière Recueil d informations pratiques sur les écritures les procédures de génération des flux les dernières

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

Prix de l'innovation financière 2013

Prix de l'innovation financière 2013 Dématérialisation du traitement des factures : mise en œuvre de la dématérialisation comptable De l arrivée d une facture au sein des services du Conseil Général à

Prix de l'innovation financière 2013 Dématérialisation du traitement des factures : mise en œuvre de la dématérialisation comptable De l arrivée d une facture au sein des services du Conseil Général à

LA REMISE DE JUSTIFICATIFS DE PAIEMENT AU DEBITEUR III-6

BASE REGLEMENTAIRE - Articles 25 et 6 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique, relatifs à l'encaisse des comptables publics, des régisseurs et des

BASE REGLEMENTAIRE - Articles 25 et 6 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique, relatifs à l'encaisse des comptables publics, des régisseurs et des

Déjouer la fraude aux «faux» virements. MEDEF Lyon Rhône Mardi 28 avril 2015

Déjouer la fraude aux «faux» virements MEDEF Lyon Rhône Mardi 28 avril 2015 Typologie de la fraude sur les moyens de paiements Source BDF Données fraude sur les moyens de paiements en France Source BDF

Déjouer la fraude aux «faux» virements MEDEF Lyon Rhône Mardi 28 avril 2015 Typologie de la fraude sur les moyens de paiements Source BDF Données fraude sur les moyens de paiements en France Source BDF

L an deux mille onze. et le 15 février,

DÉPARTEMENT DES BOUCHES-DU-RHÔNE NOMBRE DES MEMBRES Afférents au Conseil Municipal En exercice Qui ont pris part à la délibération EXTRAIT DU REGISTRE DES DÉLIBERATIONS DU CONSEIL MUNICIPAL de la Commune

DÉPARTEMENT DES BOUCHES-DU-RHÔNE NOMBRE DES MEMBRES Afférents au Conseil Municipal En exercice Qui ont pris part à la délibération EXTRAIT DU REGISTRE DES DÉLIBERATIONS DU CONSEIL MUNICIPAL de la Commune

COMPOSANT JOOMA_TIPI Une extension Joomla pour le paiement en ligne des factures de services publics locaux. Page n 1/24

COMPOSANT JOOMA_TIPI Une extension Joom factures de services publics locaux à Joom_Tipi Page n 1/24 30/03/2010 Page n 1/7 A PROPOS DE TIPI Qu'est-ce-que TIPI? TIPI est un service proposé par DGFIP (Direction

COMPOSANT JOOMA_TIPI Une extension Joom factures de services publics locaux à Joom_Tipi Page n 1/24 30/03/2010 Page n 1/7 A PROPOS DE TIPI Qu'est-ce-que TIPI? TIPI est un service proposé par DGFIP (Direction

Gérance. La gestion complète et interactive de toutes vos données et des parties impliquées

Gérance La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Gérance La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Gérance. La gestion complète et interactive de toutes vos données et des parties impliquées

Gérance La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Gérance La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Dématérialisation des factures du Secteur Public

Dématérialisation des factures du Secteur Public Présentation de la solution mutualisée CPP2017 FOPH 8 juillet 2015 Le contexte de la mesure Un contexte réglementaire déjà favorable 2 Cadre commun de la

Dématérialisation des factures du Secteur Public Présentation de la solution mutualisée CPP2017 FOPH 8 juillet 2015 Le contexte de la mesure Un contexte réglementaire déjà favorable 2 Cadre commun de la

INSTRUCTION CODIFICATRICE

INSTRUCTION CODIFICATRICE N 11-022-M0 du 16 décembre 2011 NOR : BCR Z 11 00057 J RECOUVREMENT DES RECETTES DES COLLECTIVITÉS TERRITORIALES ET DES ÉTABLISSEMENTS PUBLICS LOCAUX ANALYSE Produits des collectivités

INSTRUCTION CODIFICATRICE N 11-022-M0 du 16 décembre 2011 NOR : BCR Z 11 00057 J RECOUVREMENT DES RECETTES DES COLLECTIVITÉS TERRITORIALES ET DES ÉTABLISSEMENTS PUBLICS LOCAUX ANALYSE Produits des collectivités

L espace SEPA comprend les Etats membres de l Union européenne ainsi que l Islande, le Liechtenstein, la Norvège et la Suisse.

SEPA, mode d'emploi tout savoir sur l'espace unique de paiement en euros Qu'est-ce que SEPA? Qu est-ce que SEPA change pour les entreprises? [Qu est-ce que SEPA?] SEPA (SingleEuroPaymentsArea - Espace

SEPA, mode d'emploi tout savoir sur l'espace unique de paiement en euros Qu'est-ce que SEPA? Qu est-ce que SEPA change pour les entreprises? [Qu est-ce que SEPA?] SEPA (SingleEuroPaymentsArea - Espace

Une initiative de l Ordre des experts-comptables région Paris Ile-de-France. OPTIMISEZ votre saisie avec ETEBAC, Internet, Jedeclare.

Une initiative de l Ordre des experts-comptables région Paris Ile-de-France OPTIMISEZ votre saisie avec ETEBAC, Internet, Jedeclare.com Intervenants Arlette PATIN Expert Comptable CAC François-Gérard MONDI

Une initiative de l Ordre des experts-comptables région Paris Ile-de-France OPTIMISEZ votre saisie avec ETEBAC, Internet, Jedeclare.com Intervenants Arlette PATIN Expert Comptable CAC François-Gérard MONDI

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

Les guides permettent d offrir une saisie rapide sur les opérations comptables les plus courantes.

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

NOTE D INFORMATION COMMUNIQUE DE MISE A JOUR

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

DELIBERATION N 2014-136 DU 17 SEPTEMBRE 2014 DE LA COMMISSION DE CONTROLE

DELIBERATION N 2014-136 DU 17 SEPTEMBRE 2014 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DE LA MODIFICATION DU TRAITEMENT AUTOMATISE D INFORMATIONS

DELIBERATION N 2014-136 DU 17 SEPTEMBRE 2014 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DE LA MODIFICATION DU TRAITEMENT AUTOMATISE D INFORMATIONS

Section Gestion comptable publique n 14-0010

DIRECTION GENERALE DES FINANCES PUBLIQUES Section Gestion comptable publique n 14-0010 NOR : FCPE1414565J Instruction du 17 juin 2014 DIFFUSION DE L'INSTRUCTION DGFIP DGOS DU 05 JUIN 2014 Bureau CL-1C

DIRECTION GENERALE DES FINANCES PUBLIQUES Section Gestion comptable publique n 14-0010 NOR : FCPE1414565J Instruction du 17 juin 2014 DIFFUSION DE L'INSTRUCTION DGFIP DGOS DU 05 JUIN 2014 Bureau CL-1C

SEPA : ÊTES-VOUS PRÊT POUR LE1 ER FÉVRIER 2014?

SEPA : ÊTES-VOUS PRÊT POUR LE1 ER FÉVRIER 2014? Mode d emploi www.btp-banque.fr Virements, prélèvements : les règles changent, êtes-vous prêts pour le 1 er février 2014? Qu est-ce que le SEPA? Le SEPA

SEPA : ÊTES-VOUS PRÊT POUR LE1 ER FÉVRIER 2014? Mode d emploi www.btp-banque.fr Virements, prélèvements : les règles changent, êtes-vous prêts pour le 1 er février 2014? Qu est-ce que le SEPA? Le SEPA

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

Loyers Indexés au CA

Gestion Locative La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

Gestion Locative La gestion complète et interactive de toutes vos données et des parties impliquées Référentiel unique et détaillé du patrimoine fiscal, technique et comptable. Lettres de révision, réévaluation

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL Comité national de fiabilité des comptes locaux Octobre 2013 SOMMAIRE Partie 1 Introduction générale I - Préambule et schémas d organisation page 4 II

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL Comité national de fiabilité des comptes locaux Octobre 2013 SOMMAIRE Partie 1 Introduction générale I - Préambule et schémas d organisation page 4 II

Les nouveautés Version 8

Les nouveautés Version 8 Interface utilisateur : la nouvelle charte Sage 10 Interface utilisateur : intuisage - Nouvelle interface web plus harmonisée et homogénéisée - Accès direct aux fonctionnalités

Les nouveautés Version 8 Interface utilisateur : la nouvelle charte Sage 10 Interface utilisateur : intuisage - Nouvelle interface web plus harmonisée et homogénéisée - Accès direct aux fonctionnalités

LES REGIES D AVANCES ET DE RECETTES

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

Ressources. APIE Agence du patrimoine immatériel de l état. Les paiements sur Internet. l immatériel. Pour agir. En bref

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état En bref Valoriser le patrimoine immatériel invite l État à développer des approches nouvelles et, parfois, à céder contre paiement

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état En bref Valoriser le patrimoine immatériel invite l État à développer des approches nouvelles et, parfois, à céder contre paiement

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Objectif. 1 La durée de la période transitoire sera confirmée ultérieurement.

Objectif Ce document a pour but de vous présenter les impacts du SEPA sur vos activités et de décrire une démarche afin de vous guider dans la mise en œuvre de ces nouveaux instruments de paiement SEPA

Objectif Ce document a pour but de vous présenter les impacts du SEPA sur vos activités et de décrire une démarche afin de vous guider dans la mise en œuvre de ces nouveaux instruments de paiement SEPA

Ouverture de la journée des éditeurs de logiciels comptable et financier pour les organismes publics locaux. Vendredi 17 janvier 2014 (9h30-10h00)

") Ouverture de la journée des éditeurs de logiciels comptable et financier pour les organismes publics locaux Vendredi 17 janvier 2014 (9h30-10h00) Centre de conférences Pierre MENDES-FRANCE Eléments pour

Ouverture de la journée des éditeurs de logiciels comptable et financier pour les organismes publics locaux Vendredi 17 janvier 2014 (9h30-10h00) Centre de conférences Pierre MENDES-FRANCE Eléments pour

Les bases de la comptabilité (2)

") 28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

BTS Comptabilité et Gestion SOMMAIRE

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

AGENCE FRANCAISE INFORMATIQUE MANUEL UTILISATEUR AFI COMPTA PES V2

AGENCE FRANCAISE INFORMATIQUE MANUEL UTILISATEUR AFI COMPTA PES V2 V 3.5.01 MAI 2013 Page de signatures Référence Famille Titre Rédacteur Approbation G_Mxx_PES_2013 Gestion AFI COMPTA Anne MANIFICAT Personne

AGENCE FRANCAISE INFORMATIQUE MANUEL UTILISATEUR AFI COMPTA PES V2 V 3.5.01 MAI 2013 Page de signatures Référence Famille Titre Rédacteur Approbation G_Mxx_PES_2013 Gestion AFI COMPTA Anne MANIFICAT Personne

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE Annexe 1 SEF - Pôle Analyses, Etudes Bancaires et Financières 1/8 I. CONTEXTE L Institut d Emission des Départements d Outre-Mer (IEDOM) a désigné

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE Annexe 1 SEF - Pôle Analyses, Etudes Bancaires et Financières 1/8 I. CONTEXTE L Institut d Emission des Départements d Outre-Mer (IEDOM) a désigné

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Définition. Caractéristiques. - Du partage des ressources : espace de stockage, imprimantes, lignes de communication.

CONNECTER LES SYSTEMES ENTRE EUX L informatique, au cœur des tâches courantes, a permis de nombreuses avancées technologiques. Aujourd hui, la problématique est de parvenir à connecter les systèmes d information

CONNECTER LES SYSTEMES ENTRE EUX L informatique, au cœur des tâches courantes, a permis de nombreuses avancées technologiques. Aujourd hui, la problématique est de parvenir à connecter les systèmes d information

Conditions Tarifaires au 1 er avril 2015

Associations Métropole Conditions Tarifaires au 1 er avril 2015 www.bred.fr Notre savoir-faire au service de votre développement - 2 - Sommaire Le fonctionnement de votre compte P.4 Arrêté de compte Gestion

Associations Métropole Conditions Tarifaires au 1 er avril 2015 www.bred.fr Notre savoir-faire au service de votre développement - 2 - Sommaire Le fonctionnement de votre compte P.4 Arrêté de compte Gestion

MISSION DE DEPLOIEMENT DE LA DEMATERIALISATION GESTION DES TIERS. "Le titre de recettes doit obligatoirement comporter les mentions suivantes :

Objet de la présente fiche GESTION DES TIERS Cette fiche a pour objet de préciser l'importance de la bonne codification des tiers au regard des contraintes du protocole PES V2, et au delà, dans une perspective

Objet de la présente fiche GESTION DES TIERS Cette fiche a pour objet de préciser l'importance de la bonne codification des tiers au regard des contraintes du protocole PES V2, et au delà, dans une perspective

FICHe nouveautés LIgNE PME JanVIeR 2015 www.ebp.com

FICHE NOUVEAUTés Ligne PME JANVIER 2015 www.ebp.com SOMMAIRE Contexte légal DSN La Déclaration Sociale Nominative... 2 0Les grands principes... 2 0Calendrier légal... 2 0Phase intermédiaire... 3 0Anticiper

FICHE NOUVEAUTés Ligne PME JANVIER 2015 www.ebp.com SOMMAIRE Contexte légal DSN La Déclaration Sociale Nominative... 2 0Les grands principes... 2 0Calendrier légal... 2 0Phase intermédiaire... 3 0Anticiper

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

BOFIP-GCP-13-0015 du 28/05/2013

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES BOFIP-GCP-13-0015 du 28/05/2013 NOR :BUDE1312297N Note de service du 6 décembre 2012 ACCOMPAGNEMENT DES ORDONNATEURS LOCAUX ET DES TITULAIRES DE COMPTE DE DEPOT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES BOFIP-GCP-13-0015 du 28/05/2013 NOR :BUDE1312297N Note de service du 6 décembre 2012 ACCOMPAGNEMENT DES ORDONNATEURS LOCAUX ET DES TITULAIRES DE COMPTE DE DEPOT

«Comment se faire payer par ses clients?»

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

Note sur le coût de la mise en œuvre de la chaîne de dématérialisation

Note sur le coût de la mise en œuvre de la chaîne de dématérialisation Plusieurs acteurs sont concernés dans la réussite du projet: I) Le CDG38 : Met à disposition de ses collectivités le tiers de télétransmission

Note sur le coût de la mise en œuvre de la chaîne de dématérialisation Plusieurs acteurs sont concernés dans la réussite du projet: I) Le CDG38 : Met à disposition de ses collectivités le tiers de télétransmission

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

Conditions générales applicables aux principales opérations bancaires Au 3 fevrier 2014

Conditions générales applicables aux principales opérations bancaires Au 3 fevrier 2014 sommaire Page TENUE DE COMPTES ET SERVICES ASSOCIES 4 Tenue de comptes en euros ou en devises 4 Services Associés

Conditions générales applicables aux principales opérations bancaires Au 3 fevrier 2014 sommaire Page TENUE DE COMPTES ET SERVICES ASSOCIES 4 Tenue de comptes en euros ou en devises 4 Services Associés

1.1 Généralités DUCTION. www.vademecum-urssaf.com. Maladie accident du travail Caisse nationale. Vieillesse Famille Recouvrement

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

STRUCTURE NATIONALE PARTENARIALE CHARTE NATIONALE DE DEMATERIALISATION DANS LE SECTEUR PUBLIC LOCAL

DIRECTION GENERALE DES FINANCES PUBLIQUES Bureau CL2C Mission de Déploiement de la Dématérialisation (ex- Pôle national de dématérialisation) Immeuble Maille Nord bat.3 7 Porte de Neuilly 93192 Noisy-le-Grand

DIRECTION GENERALE DES FINANCES PUBLIQUES Bureau CL2C Mission de Déploiement de la Dématérialisation (ex- Pôle national de dématérialisation) Immeuble Maille Nord bat.3 7 Porte de Neuilly 93192 Noisy-le-Grand

Un progiciel intégré pour les entreprises de propreté

Un progiciel intégré pour les entreprises de propreté Les entreprises de propreté ont besoin de gérer l ensemble des processus liés à leur métier. Adoptez WO NETT, le progiciel intégré de gestion commerciale,

Un progiciel intégré pour les entreprises de propreté Les entreprises de propreté ont besoin de gérer l ensemble des processus liés à leur métier. Adoptez WO NETT, le progiciel intégré de gestion commerciale,

ComptabilitéExpert. Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

Paiement en ligne des frais hospitaliers TIPI régies hospitalières

en ligne des frais s TIPI régies hospitalières 1. Guide d aide à la décision à destination des directions d établissements de santé publics La démarche proposée dans le présent document est pilotée au

en ligne des frais s TIPI régies hospitalières 1. Guide d aide à la décision à destination des directions d établissements de santé publics La démarche proposée dans le présent document est pilotée au

Facturation électronique et dématérialisation fiscale

Facturation électronique et dématérialisation fiscale 6 mars 2006 Leader européen de la facturation électronique Plus de 400 000 factures traitées par mois 250 sociétés connectés ou en cours de connexion

Facturation électronique et dématérialisation fiscale 6 mars 2006 Leader européen de la facturation électronique Plus de 400 000 factures traitées par mois 250 sociétés connectés ou en cours de connexion

Lettre d information. Octobre 2014

Octobre 2014 Lettre d information Edito Nouveautés : Sage Génération i7 7.70 A la Une : Dématérialisation de la TVA A la Une : Déclaration Sociale Nominative Focus : Sage CRM Online Fiche pratique : Les

Octobre 2014 Lettre d information Edito Nouveautés : Sage Génération i7 7.70 A la Une : Dématérialisation de la TVA A la Une : Déclaration Sociale Nominative Focus : Sage CRM Online Fiche pratique : Les

Le projet Chorus a été conçu pour doter. Chorus : résultats et perspectives

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

TRAITEMENTS DE FIN D ANNEE Comptabilité

Livret TRAITEMENTS DE FIN D ANNEE Comptabilité Tout ce que vous devez savoir Pour gérer les traitements de fin d année A destination des Utilisateurs de Sage Comptabilité Sommaire Sommaire... 2 Les différentes

Livret TRAITEMENTS DE FIN D ANNEE Comptabilité Tout ce que vous devez savoir Pour gérer les traitements de fin d année A destination des Utilisateurs de Sage Comptabilité Sommaire Sommaire... 2 Les différentes

OFFRES COPROPRIETES SYNDICS BENEVOLES ECPIM. SA ECPIM (Société d Expertise Comptable) 3 RUE DU DOME 75 116 PARIS Page 1 sur 6

3 RUE DU DOME 75 116 PARIS Page 1 sur 6") OFFRES COPROPRIETES SYNDICS BENEVOLES ECPIM Page 1 sur 6 Offre 1 LOCATION DU LOGICIEL DE COPROPRIETE ET PRESTATION DE REVISION DES COMPTES Offre 2 SOUS-TRAITANCE DE LA COMPTABILITE DES COPROPRIETES Prestation

OFFRES COPROPRIETES SYNDICS BENEVOLES ECPIM Page 1 sur 6 Offre 1 LOCATION DU LOGICIEL DE COPROPRIETE ET PRESTATION DE REVISION DES COMPTES Offre 2 SOUS-TRAITANCE DE LA COMPTABILITE DES COPROPRIETES Prestation

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante