PLAN INTRODUCTION OBJECTIFS DE LA CENTRALE DES BILANS CADRE REGLEMENTAIRE FONCTIONNEMENT ET UTILISATEURS DE LA CB FIABILISATION DES DONNEES

|

|

|

- Anne-Laure Pellerin

- il y a 8 ans

- Total affichages :

Transcription

1

2 1

3 PLAN INTRODUCTION OBJECTIFS DE LA CENTRALE DES BILANS CADRE REGLEMENTAIRE FONCTIONNEMENT ET UTILISATEURS DE LA CB FIABILISATION DES DONNEES REPRESENTATIVITE DE LA CB CONCLUSION 2

4 INTRODUCTION : LA CENTRALE D INFORMATIONS DE LA BCT La Centrale d Informations a été mise en place en 2001 dans le cadre du programme de modernisation du système bancaire lancé depuis Objectif : exploiter les progrès technologiques pour améliorer les techniques de recensement et accélérer l exploitation et la restitution de l information au système financier. Caractéristiques : Une intégration totale de toutes les bases de données (PM et PP) Une technologie évoluée Un système ouvert et paramétré Une exploitation rapide, modulaire et personnalisée (requêteurs) Une navigation souple notamment pour les utilisateurs externes 3

5 Caisses de SS Ets de crédit Stés de Recouv. Commerçants SYSTÈME D ECHANGE DE DONNEES CREDITS ELIGIBLES AU REFINANCEMENT (Marché Monétaire) CENTRALE DES RENSEIGNEMENTS (Personnes Morales + Personnes Physiques + groupes) Données consolidées CREANCES CEDEES AUX STES DE RECOUVREMENT CENTRALE DES BILANS CENTRALE DES CHEQUES IMPAYES FICHIER DES CREDITS AUX PARTICULIERS CENTRALE DES RISQUES CENTRALE DES ACTIFS CLASSES 4

6 LA CENTRALE D INFORMATIONS EN CHIFFRES ( ) - Personnes morales : entreprises - Personnes physiques : personnes - Bénéficiaires des crédits aux particuliers : personnes - Crédits aux particuliers: contrats - Entreprises engagées : professionnels - Crédits professionnels : encours - Personnes interdites : personnes - Chèques impayés : /an sur chèques en circulation - Bilans : bilans /an - Consultation des personnes physiques : /an soit 4.000/jour - Consultation des personnes morales : /an soit 1.550/jour 5

7 CENTRALE DES BILANS OBJECTIFS Objectifs microéconomiques: Faire le diagnostic financier de l entreprise en analysant ses EF et ses ratios Permettre la comparaison des indicateurs financiers de l entreprise par rapport à ceux des entreprises opérant dans le même secteur grâce à son positionnement sectoriel (à travers les déciles) Objectifs Macroéconomiques: Servir de base aux analyses sectorielles à travers une appréciation de la situation financière des différentes entreprises opérant dans un même secteur afin de veiller sur la stabilité financière globale. 6

8 CENTRALE DES BILANS CADRE REGLEMENTAIRE Circulaire n 2008/06 du 10 mars 2008, relative à la Centrale d Informations : Art 3 : Les informations devant faire l objet de déclaration sont les suivantes : 1- pour les établissements de crédit : - - les états financiers des bénéficiaires de nouveaux crédits. 7

9 CENTRALE DES BILANS CADRE REGLEMENTAIRE Circulaire n 1991/12 du 4 mai 2001, relative à la division et couverture des risque et suivi des engagements: Art 2 : Les banques doivent, avant tout engagement, exiger de leur clientèle dont les engagements auprès du système financier dépassent cinq (5) millions de dinars, les états financiers de l'exercice précédant l'année de l'octroi de crédit, certifiés par un commissaire aux comptes légalement habilité. Elles doivent, également, exiger les états financiers des exercices qui suivent l'année de l'octroi de crédit, certifiés par un commissaire aux comptes légalement habilité 8

10 CENTRALE DES BILANS CADRE REGLEMENTAIRE Circulaire n 1987/47 du 23 décembre 1987, relative aux modalités d'octroi, de contrôle et de refinancement des crédits : Article 36 : Les banques chef de file transmettront à la BCT un dossier pour contrôle a posteriori (comportant en particulier les EF) pour : Les crédit à court terme >= 500 mille dinars pour l'agriculture et la pêche et à 2 millions de dinars pour les autres secteurs Les crédit à moyen terme >= 200 mille dinars pour les investissements dans l'agriculture et la pêche et à 500 mille dinars pour les investissements dans les autres secteurs. 9

11 CENTRALE DES BILANS CADRE REGLEMENTAIRE Code des Sociétés Commerciales Art 13 : Les CAC sont tenus de communiquer à la BCT une copie de chaque rapport adressé aux AG,et ce, pour : les Stés faisant appel public à l épargne les Stés tenues d établir des EF consolidés (si le total dépasse un montant fixé par décret) les Stés dont le total de leurs engagements bancaires plus l encours de leurs émissions obligataires dépasse un montant fixé par décret (5 MD) 10

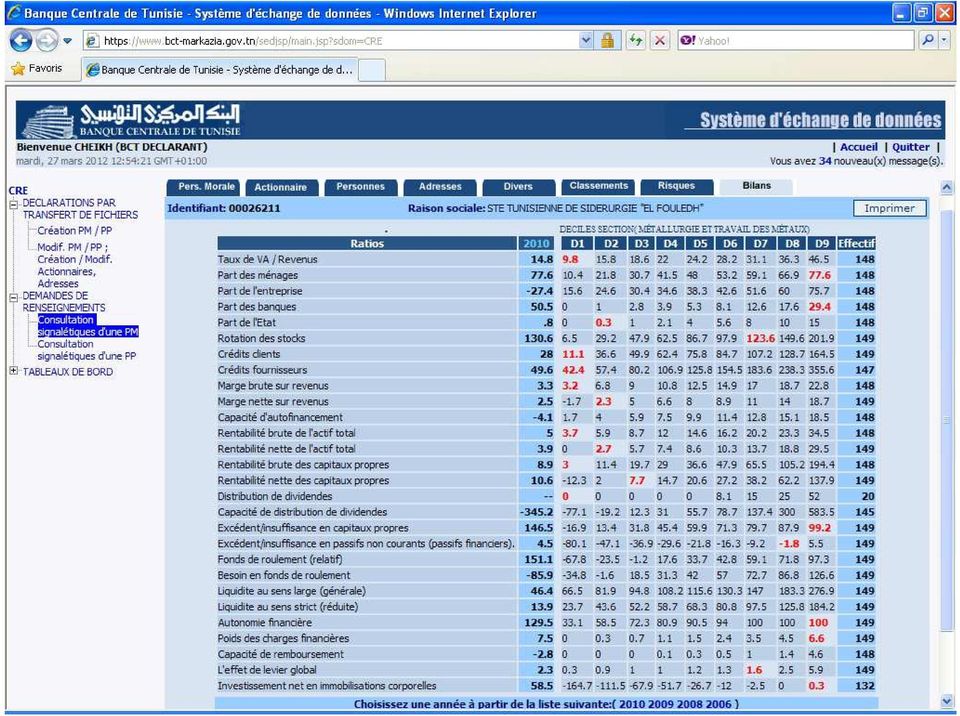

12 CENTRALE DES BILANS FONCTIONNEMENT ET UTILISATEURS DE LA CB Etablissements de Crédit Système d Echange de Données Diagnostic financier (ratios) Positionnement sectoriel (déciles) C. Renseignements C. Renseignements CENTRALE DES BILANS EF saisis Etats financiers contrôlés 11

13 Les établissements de crédit: Consultation des ratios par entreprise et du positionnement sectoriel par la technique des déciles. BCT: Entreprise: CENTRALE DES BILANS FONCTIONNEMENT ET UTILISATEURS DE LA CB Exploitation des données de la CB dans le cadre des études sectorielles Analyse financière propre à l entreprise Consultation de ses EF, ratios et positionnement sectoriel pour chaque ratio (Site des services de consultation à distance de la CI). 12

14 13

15 CENTRALE DES BILANS FIABILISATION DES DONNEES Contrôle automatique au niveau du SED : Nombre minimum des EF (Bilan et Etat de résultat) Structure des EF conformément au Système Comptable des Entreprises Règles comptables intra-document (signe/sommes intermédiaires ) 14

16 CENTRALE DES BILANS FIABILISATION DES DONNEES Contrôle de vraisemblance au niveau de la CI Rapprochement avec les données historiques (unité, variation ) Rapprochement des passifs bancaires avec les engagements déclarés à la Centrale des Risques Recoupement avec les données du Répertoire National d Entreprises géré par l Institut National de la Statistique (Revenu et effectif) Vérification des valeurs extrêmes par secteur (inf à D1 ou sup à D9) Suivi des EF manquants par rapport à la Centrale des Bilans (n-1) et par rapport à la Centrale des Risques (n) 15

Suivi des EF manquants par rapport à la Centrale des Bilans (n-1) et par rapport à la Centrale des")

17 REPRESENTATIVITE DE LA CB Personnes morales : entreprises dont: dissoutes agriculteurs en activité dont : entreprises individuelles ( commerçants) sociétés de capitaux dont sociétés doivent tenir une comptabilité réelle (INNORPI) Exercice Nombre Nombre cumulé Taux % , , , , ,5

Exercice Nombre Nombre cumulé Taux % 2006 5270")

18 17

19 CONCLUSION AVANTAGES: Taux de représentativité satisfaisant (le meilleur à l échelle nationale par rapport à l INS et au RCS) Automatisation de l application de la CB depuis 2003 Le positionnement sectoriel INSUFFISANCES: Collecte des EF des entreprises engagées Discontinuité de la série d exercices Etats financiers individuels (pas d EF consolidés) Très faible communication des EF facultatifs Non prise en charge des notes aux EF 18

Très faible communication des EF facultatifs Non prise en")

20 Projets en cours CONCLUSION Amélioration de la collecte des états financiers par : L instauration d un cadre réglementaire propre à la CB La modification de la réglementation en vigueur en matière d obligation de communication des EF La coopération avec le Ministère des finances, l INS et l INNORPI La mise en place d un système de calcul de score permettant la détermination de la probabilité de défaillance La mise en place d un système de notation Sensibiliser des banques à une meilleure collaboration avec la CB. Encourager les entreprises à la communication directe de leurs EF. 19

21 20

22 21

T 2.2. Autres TMM+1,25 TMM + 5. T 2 -Escompte d effets de transaction à 180 jours maximum T 2.1. Avalisés par une Banque..

BAREME DES CONDITIONS DE BANQUE Banque Internationale Arabe de Tunisie Mars 2008 TAUX D INTERET A- TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D INTERET SONT LIBRES CATEGORIES DE CREDITS TAUX

BAREME DES CONDITIONS DE BANQUE Banque Internationale Arabe de Tunisie Mars 2008 TAUX D INTERET A- TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D INTERET SONT LIBRES CATEGORIES DE CREDITS TAUX

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

Conditions de Banque Avril 2010

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

CONDITIONS DE BANQUE SEPTEMBRE 2011. I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

UNION MONETAIRE OUEST AFRICAINE BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST

UNION MONETAIRE OUEST AFRICAINE BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST DISPOSITIF PRUDENTIEL APPLICABLE AUX BANQUES ET AUX ETABLISSEMENTS FINANCIERS DE L UNION MONETAIRE OUEST AFRICAINE (UMOA)

UNION MONETAIRE OUEST AFRICAINE BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST DISPOSITIF PRUDENTIEL APPLICABLE AUX BANQUES ET AUX ETABLISSEMENTS FINANCIERS DE L UNION MONETAIRE OUEST AFRICAINE (UMOA)

UNION MONETAIRE OUEST AFRICAINE BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST

UNION MONETAIRE OUEST AFRICAINE BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST DISPOSITIF PRUDENTIEL APPLICABLE AUX BANQUES ET AUX ETABLISSEMENTS FINANCIERS DE L UNION MONETAIRE OUEST AFRICAINE (UMOA)

UNION MONETAIRE OUEST AFRICAINE BANQUE CENTRALE DES ETATS DE L'AFRIQUE DE L'OUEST DISPOSITIF PRUDENTIEL APPLICABLE AUX BANQUES ET AUX ETABLISSEMENTS FINANCIERS DE L UNION MONETAIRE OUEST AFRICAINE (UMOA)

le Fichier central des chèques (FCC) et le Fichier national des chèques irréguliers (FNCI),

et le Fichier national des chèques irréguliers (FNCI),") Le rôle du Fichier central des chèques et du Fichier national des chèques irréguliers Note d information La Banque de France a reçu du législateur la mission de «veiller au bon fonctionnement et à la sécurité

Le rôle du Fichier central des chèques et du Fichier national des chèques irréguliers Note d information La Banque de France a reçu du législateur la mission de «veiller au bon fonctionnement et à la sécurité

Conditions de Banque JANVIER 2012

Conditions de Banque I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte

Conditions de Banque I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

Observatoire des Services Bancaires - www.osb.tn

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2005 09 du 14 juillet 2005 Objet : Organisation du marché monétaire. TITRE PREMIER : DISPOSITIONS GENERALES Article premier : Le marché monétaire est ouvert dans

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2005 09 du 14 juillet 2005 Objet : Organisation du marché monétaire. TITRE PREMIER : DISPOSITIONS GENERALES Article premier : Le marché monétaire est ouvert dans

SOMMAIRE. Présentation Résumée de la Banque... 5. Chapitre 1. Responsable du Document de Référence et Responsables du Contrôle des Comptes 8

SOMMAIRE Présentation Résumée de la Banque..... 5 Chapitre 1. Responsable du Document de Référence et Responsables du Contrôle des Comptes 8 1.1 Responsable du document de référence.. 8 1.2 Attestation

SOMMAIRE Présentation Résumée de la Banque..... 5 Chapitre 1. Responsable du Document de Référence et Responsables du Contrôle des Comptes 8 1.1 Responsable du document de référence.. 8 1.2 Attestation

RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN 2014

Société anonyme au capital de 220 000 000 Siège social : 6 avenue de Provence 75452 PARIS Cedex 9 480 618 800 RCS Paris RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN

Société anonyme au capital de 220 000 000 Siège social : 6 avenue de Provence 75452 PARIS Cedex 9 480 618 800 RCS Paris RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN

Note expresse www.iedom.fr

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

INSTRUCTION N 017-12-2010 RELATIVE A L'ORGANISATION DU CONTRÔLE INTERNE AU SEIN DES SYSTEMES FINANCIERS DECENTRALISES

INSTRUCTION N 017-12-2010 RELATIVE A L'ORGANISATION DU CONTRÔLE INTERNE AU SEIN DES SYSTEMES FINANCIERS DECENTRALISES Le Gouverneur de la Banque Centrale des Etats de l'afrique de l'ouest, Vu le Traité

INSTRUCTION N 017-12-2010 RELATIVE A L'ORGANISATION DU CONTRÔLE INTERNE AU SEIN DES SYSTEMES FINANCIERS DECENTRALISES Le Gouverneur de la Banque Centrale des Etats de l'afrique de l'ouest, Vu le Traité

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

CHAPITRE VI : INTERMEDIATION DU SECTEUR BANCAIRE

CHAPITRE VI : INTERMEDIATION DU SECTEUR BANCAIRE L ordonnance n 10-04 du 26 août 2010, modifiant et complétant l ordonnance n 03-11 relative à la monnaie et au crédit, stipule que la Banque d Algérie est

CHAPITRE VI : INTERMEDIATION DU SECTEUR BANCAIRE L ordonnance n 10-04 du 26 août 2010, modifiant et complétant l ordonnance n 03-11 relative à la monnaie et au crédit, stipule que la Banque d Algérie est

Master en Gouvernance bancaire, contrôle et audit interne

Master en Gouvernance bancaire, contrôle et audit interne EVALUATION PRELEMINAIRE COURS SUR LE REGLEMENTATION PRUDENTIELLE ET SUPERVISION BANCAIRE Cours dirigé par Mme Nadia Gamha, Directrice Générale

Master en Gouvernance bancaire, contrôle et audit interne EVALUATION PRELEMINAIRE COURS SUR LE REGLEMENTATION PRUDENTIELLE ET SUPERVISION BANCAIRE Cours dirigé par Mme Nadia Gamha, Directrice Générale

RAPPORT DES COMMISSAIRES AUX COMPTES

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES DE L EXERCICE CLOS LE 31 DECEMBRE 2014 Mai 2015 ECC MAZARS Immeuble Mazars Rue Lac Ghar EL Melh, Les Berges du Lac 1053 Tunis Tél

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES DE L EXERCICE CLOS LE 31 DECEMBRE 2014 Mai 2015 ECC MAZARS Immeuble Mazars Rue Lac Ghar EL Melh, Les Berges du Lac 1053 Tunis Tél

Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003

du 23 janvier 2003") Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003 La présente Instruction a pour objet de préciser les modalités d application

Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003 La présente Instruction a pour objet de préciser les modalités d application

Conditions de Banque JUIN 2015

Conditions de Banque JUIN 2015 I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max

Conditions de Banque JUIN 2015 I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max

Emprunt Obligataire «Tunisie Leasing 2013-1»

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

INVESTIA - le 23/05/2014 1

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES. Exercice clos le 31 décembre 2014

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES Exercice clos le 31 décembre 2014 Avril2015 RAPPORT DES COMMISSAIRES AUX COMPTES RAPPORT DES COMMISSAIRES AUX COMPTES SUR ETATS

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES Exercice clos le 31 décembre 2014 Avril2015 RAPPORT DES COMMISSAIRES AUX COMPTES RAPPORT DES COMMISSAIRES AUX COMPTES SUR ETATS

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Ordonnance relative à la loi fédérale sur la Banque nationale suisse

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

Rapport financier semestriel

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

Le leasing en Tunisie : Les clefs du succés. Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n.

Le leasing en Tunisie : Les clefs du succés Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n. Présentation de Tunisie Leasing Nos métiers: 1/ Crédit Bail : Tunisie : Tunisie Leasing (TL) (1984) Algérie

Le leasing en Tunisie : Les clefs du succés Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n. Présentation de Tunisie Leasing Nos métiers: 1/ Crédit Bail : Tunisie : Tunisie Leasing (TL) (1984) Algérie

Etaient présents Madame Souad El Kohen, Messieurs Driss Belmahi, Abdelaziz Benzakour et Omar Seghrouchni ;

Délibération n 480-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

Délibération n 480-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2015-05

Tunis, le 10 avril 2015 CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2015-05 Objet / : Circulaire n 93-21 du 10 décembre 1993 relative aux transferts au titre des opérations courantes. Le Gouverneur de la Banque

Tunis, le 10 avril 2015 CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2015-05 Objet / : Circulaire n 93-21 du 10 décembre 1993 relative aux transferts au titre des opérations courantes. Le Gouverneur de la Banque

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

PROCEDURE D AGREMENT EN QUALITE DE BANQUE ET ETABLISSEMENT FINANCIER

PROCEDURE D AGREMENT EN QUALITE DE BANQUE ET ETABLISSEMENT FINANCIER PREFACE Dans le cadre de la mise en œuvre et du renforcement de la politique d'intégration sous-regionale, le Conseil des Ministres

PROCEDURE D AGREMENT EN QUALITE DE BANQUE ET ETABLISSEMENT FINANCIER PREFACE Dans le cadre de la mise en œuvre et du renforcement de la politique d'intégration sous-regionale, le Conseil des Ministres

Banque Attijari de Tunisie

Banque Attijari de Tunisie Ex Banque du Sud SA au capital de 100.000.000 de dinars divisé en 20.000.000 actions de nominal 5 dinars entièrement libérées Siège social : 95 Avenue de la Liberté 1002 Tunis

Banque Attijari de Tunisie Ex Banque du Sud SA au capital de 100.000.000 de dinars divisé en 20.000.000 actions de nominal 5 dinars entièrement libérées Siège social : 95 Avenue de la Liberté 1002 Tunis

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

CHAPITRE V : SYSTEME BANCAIRE, ET INTERMEDIATION

CHAPITRE V : SYSTEME BANCAIRE, ET INTERMEDIATION Le cadre légal de l'activité bancaire, conforté par l'ordonnance n 03-11 du 26 août 2003 relative à la monnaie et au crédit, a permis l'émergence progressive

CHAPITRE V : SYSTEME BANCAIRE, ET INTERMEDIATION Le cadre légal de l'activité bancaire, conforté par l'ordonnance n 03-11 du 26 août 2003 relative à la monnaie et au crédit, a permis l'émergence progressive

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

Missions connexes du Commissaires aux comptes

Missions connexes du Commissaires aux comptes Le commissaire aux comptes Le commissaire aux comptes intervient sur des missions d audit légal pour certifier les comptes des entreprises et garantir la fiabilité

Missions connexes du Commissaires aux comptes Le commissaire aux comptes Le commissaire aux comptes intervient sur des missions d audit légal pour certifier les comptes des entreprises et garantir la fiabilité

LES GARANTIES D EMPRUNT

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

TUNISIE DEUXIEME LIGNE DE CREDIT AGRICOLE A LA BANQUE NATIONALE AGRICOLE

GROUPE DE LA BANQUE AFRICAINE DE DEVELOPPEMENT TUNISIE DEUXIEME LIGNE DE CREDIT AGRICOLE A LA BANQUE NATIONALE AGRICOLE Rapport d évaluation de performance de programme (REPP) DEPARTEMENT DE L EVALUATION

GROUPE DE LA BANQUE AFRICAINE DE DEVELOPPEMENT TUNISIE DEUXIEME LIGNE DE CREDIT AGRICOLE A LA BANQUE NATIONALE AGRICOLE Rapport d évaluation de performance de programme (REPP) DEPARTEMENT DE L EVALUATION

Finlande. Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010

Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010 Accéder à cette publication : http://dx.doi.org/10.1787/bank_country-200-fr Merci de citer ce chapitre comme suit : OCDE

Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010 Accéder à cette publication : http://dx.doi.org/10.1787/bank_country-200-fr Merci de citer ce chapitre comme suit : OCDE

«Comment se faire payer par ses clients?»

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

LETTRE D'INFORMATION DES PORTEURS FCP KBL RICHELIEU RARETE

Paris, le 4 avril 2014 LETTRE D'INFORMATION DES PORTEURS FCP KBL RICHELIEU RARETE Madame, Monsieur, Vous êtes porteur de parts du fonds commun de placement (FCP) KBL Richelieu Rareté et nous vous remercions

Paris, le 4 avril 2014 LETTRE D'INFORMATION DES PORTEURS FCP KBL RICHELIEU RARETE Madame, Monsieur, Vous êtes porteur de parts du fonds commun de placement (FCP) KBL Richelieu Rareté et nous vous remercions

Présentation des résultats 2008 de la Banque de Tunisie

Présentation des résultats 2008 de la Banque de Tunisie Mai 2009 Rencontre avec les Intermédiaires en Bourse Plan de la rencontre Composition du groupe Banque de Tunisie Faits marquants de l année 2008

Présentation des résultats 2008 de la Banque de Tunisie Mai 2009 Rencontre avec les Intermédiaires en Bourse Plan de la rencontre Composition du groupe Banque de Tunisie Faits marquants de l année 2008

Comparaison des états financiers d une entreprise et d une banque

CHAPITRE 1 Comparaison des états financiers d une entreprise et d une banque Ce e comparaison met en évidence des différences, liées aux par cularités des ac vités bancaires. 1.1 DESCRIPTION SUCCINCTE

CHAPITRE 1 Comparaison des états financiers d une entreprise et d une banque Ce e comparaison met en évidence des différences, liées aux par cularités des ac vités bancaires. 1.1 DESCRIPTION SUCCINCTE

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Vu la loi n 76-03 du 23 novembre 2005, portant statut de Bank Al-Maghrib ;

Délibération n 479-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

Délibération n 479-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

Nouvelle réforme du droit des entreprises en difficulté. 1 er juillet 2014

Nouvelle réforme du droit des entreprises en difficulté 1 er juillet 2014 Nouvelle réforme du droit des entreprises en difficulté 2 S O M M A I R E PAGES Contexte 3 Rappel des différentes procédures existantes

Nouvelle réforme du droit des entreprises en difficulté 1 er juillet 2014 Nouvelle réforme du droit des entreprises en difficulté 2 S O M M A I R E PAGES Contexte 3 Rappel des différentes procédures existantes

MESSIEURS LES ACTIONNAIRES DE LA BANQUE NATIONALE AGRICOLE (BNA),

,") Immeuble Le Banquier - 2 ème étage Rue du Lac Windermere Les Berges du Lac - 1053 Tunis - Tunisie Tél. : (216) 71 656 020 Fax. : (216) 71 656 131 E-mail : gem.gabsi@planet.tn Expert comptable Commissaire

Immeuble Le Banquier - 2 ème étage Rue du Lac Windermere Les Berges du Lac - 1053 Tunis - Tunisie Tél. : (216) 71 656 020 Fax. : (216) 71 656 131 E-mail : gem.gabsi@planet.tn Expert comptable Commissaire

ALGERIA CONDITIONS DE BANQUE. Applicables à compter du 04 Janvier 2015

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

3- TABLEAU DES CASH FLOW

0 3- TABLEAU DES CASH FLOW 2002 Créances de l'actif circulant 212 564 112 536 168 337 Dettes du passif circulant (2 632) (1 634) (909) Provisions cumulées Besoin en fond de roulement 209 932 110 902 167

0 3- TABLEAU DES CASH FLOW 2002 Créances de l'actif circulant 212 564 112 536 168 337 Dettes du passif circulant (2 632) (1 634) (909) Provisions cumulées Besoin en fond de roulement 209 932 110 902 167

Fonds monétaire international 2007 Mars 2007 Rapport du FMI n o 07/98

Fonds monétaire international 2007 Mars 2007 Rapport du FMI n o 07/98 Tunisie Mise à jour de l évaluation de la stabilité du système financier Évaluation détaillée de la conformité aux principes fondamentaux

Fonds monétaire international 2007 Mars 2007 Rapport du FMI n o 07/98 Tunisie Mise à jour de l évaluation de la stabilité du système financier Évaluation détaillée de la conformité aux principes fondamentaux

BANQUE NATIONALE AGRICOLE-BNA- Siège social : Rue Hédi Nouira 1001 Tunis

ETATS FINANCIERS CONSOLIDES BANQUE NATIONALE AGRICOLE-BNA- Siège social : Rue Hédi Nouira 1001 Tunis La Banque Nationale Agricole -BNA- publie ci-dessous, ses états financiers consolidés arrêtés au 31

ETATS FINANCIERS CONSOLIDES BANQUE NATIONALE AGRICOLE-BNA- Siège social : Rue Hédi Nouira 1001 Tunis La Banque Nationale Agricole -BNA- publie ci-dessous, ses états financiers consolidés arrêtés au 31

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

TITRE I : TAUX D'INTERET

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

LA COMMISSION DE L'UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA)

") UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé. Mécanismes de financement de l entreprise en Tunisie

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

FAITS MARQUANTS DU 1 er TRIMESTRE 2008

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

Bienvenue dans votre FIBENligne

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Guide d information sur les OPCVM

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

COMPTE EPARGNE LOGEMENT. Une épargne constructive. Conditions Générales

COMPTE EPARGNE LOGEMENT Une épargne constructive Conditions Générales CONDITIONS GENERALES 1. Conditions d ouverture et de détention Toute personne physique peut être titulaire d un compte d épargnelogement

COMPTE EPARGNE LOGEMENT Une épargne constructive Conditions Générales CONDITIONS GENERALES 1. Conditions d ouverture et de détention Toute personne physique peut être titulaire d un compte d épargnelogement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

point sur l assurance française

le point sur l assurance française conférence de presse de la FFSA maison de l assurance / jeudi 29 janvier le point sur l assurance française ce qu il faut pour 2 Loi ALUR Publication Omnibus 2 L année

le point sur l assurance française conférence de presse de la FFSA maison de l assurance / jeudi 29 janvier le point sur l assurance française ce qu il faut pour 2 Loi ALUR Publication Omnibus 2 L année

L ESSENTIEL CARREFOUR BANQUE

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

D) Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)

Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)") DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

Au cœur du développement de la banque commerciale et des réseaux bancaires

Services Financiers Spécialisés Au cœur du développement de la banque commerciale et des réseaux bancaires banque de financement & d investissement / épargne / services financiers spécialisés Natixis une

Services Financiers Spécialisés Au cœur du développement de la banque commerciale et des réseaux bancaires banque de financement & d investissement / épargne / services financiers spécialisés Natixis une

Sommaire. Présentation résumée de la banque... 7

1 Sommaire Présentation résumée de la banque... 7 CHAPITRE 1 : RESPONSABLE DU DOCUMENT DE REFERENCE ET RESPONSABLES DU CONTROLE DES COMPTES... 10 1.1. RESPONSABLE DU DOCUMENT DE REFERENCE 10 1.2. ATTESTATION

1 Sommaire Présentation résumée de la banque... 7 CHAPITRE 1 : RESPONSABLE DU DOCUMENT DE REFERENCE ET RESPONSABLES DU CONTROLE DES COMPTES... 10 1.1. RESPONSABLE DU DOCUMENT DE REFERENCE 10 1.2. ATTESTATION

Date et lieu de naissance : N Téléphone : Situation matrimoniale : N de portable : Domicile :

DEMANDE D OUVERTURE D UNE PROCÉDURE DE SAUVEGARDE Le chef d entreprise ci-après dénommé : Nom, prénom : Nationalité : Date et lieu de naissance : N Téléphone : Situation matrimoniale : N de portable :

DEMANDE D OUVERTURE D UNE PROCÉDURE DE SAUVEGARDE Le chef d entreprise ci-après dénommé : Nom, prénom : Nationalité : Date et lieu de naissance : N Téléphone : Situation matrimoniale : N de portable :

Architecture du système bancaire marocain

Architecture du système bancaire marocain 2009-2010 SOMMAIRE RAPPEL HISTORIQUE LE PAYSAGE BANCAIRE MAROCAIN L'ACTIVITE DES BANQUES RAPPEL HISTORIQUE - 2 éme moitié du 19 ème siècle: apparition des premiers

Architecture du système bancaire marocain 2009-2010 SOMMAIRE RAPPEL HISTORIQUE LE PAYSAGE BANCAIRE MAROCAIN L'ACTIVITE DES BANQUES RAPPEL HISTORIQUE - 2 éme moitié du 19 ème siècle: apparition des premiers

Règlement intérieur. de la Commission de surveillance

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Sénégal. Textes d application de la loi relative à la promotion de la bancarisation

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

Mesures contre la pauvreté et les exclusions en matière bancaire

Mesures contre la pauvreté et les exclusions en matière bancaire Eléments de calendrier 1. Conférence nationale contre la pauvreté et pour l'inclusion sociale des 10 et 11 décembre 2012 Rapport de M. François

Mesures contre la pauvreté et les exclusions en matière bancaire Eléments de calendrier 1. Conférence nationale contre la pauvreté et pour l'inclusion sociale des 10 et 11 décembre 2012 Rapport de M. François

MAXULA INVESTISSEMENT SICAV Société d Investissement à Capital Variable

PROSPECTUS D EMISSION Mis à la disposition du public à l occasion de l ouverture du capital de la SICAV au public et du démarrage des opérations de souscription et de rachat des actions émises par MAXULA

PROSPECTUS D EMISSION Mis à la disposition du public à l occasion de l ouverture du capital de la SICAV au public et du démarrage des opérations de souscription et de rachat des actions émises par MAXULA

Le droit au compte. Direction de la Surveillance des relations entre les particuliers et la sphère financière

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

INTERVENTION DE MONSIEUR ABDELNACER HADJ RABIA DIRECTEUR FINANCIER D AIR ALGERIE

INTERVENTION DE MONSIEUR ABDELNACER HADJ RABIA DIRECTEUR FINANCIER D AIR ALGERIE EMISSION PAR AIR ALGERIE EN MARS 2004 D UN 1ER EMPRUNT OBLIGATAIRE SUR LE MARCHE FINANCIER NATIONAL POUR LE FINANCEMENT

INTERVENTION DE MONSIEUR ABDELNACER HADJ RABIA DIRECTEUR FINANCIER D AIR ALGERIE EMISSION PAR AIR ALGERIE EN MARS 2004 D UN 1ER EMPRUNT OBLIGATAIRE SUR LE MARCHE FINANCIER NATIONAL POUR LE FINANCEMENT

Une banque démarre son activité sans un euro de dépôt

Une banque démarre son activité sans un euro de dépôt INTRODUCTION Le cas présenté ci-après permet de comprendre le fonctionnement général d une banque mais reste un cas d école purement théorique. Imaginons

Une banque démarre son activité sans un euro de dépôt INTRODUCTION Le cas présenté ci-après permet de comprendre le fonctionnement général d une banque mais reste un cas d école purement théorique. Imaginons

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Assurance et développement durable, les principaux chiffres 2012/2013

Assurance et développement durable, les principaux chiffres 2012/2013 Depuis 2009, les sociétés d assurance de la FFSA et du GEMA ont engagé une démarche volontaire de réflexion et d actions en matière

Assurance et développement durable, les principaux chiffres 2012/2013 Depuis 2009, les sociétés d assurance de la FFSA et du GEMA ont engagé une démarche volontaire de réflexion et d actions en matière

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT1431340D Intitulé du texte : Décret relatif au compte sur livret d épargne populaire Ministère à l origine de la mesure : Ministère des finances et

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : FCPT1431340D Intitulé du texte : Décret relatif au compte sur livret d épargne populaire Ministère à l origine de la mesure : Ministère des finances et

3C HAPITRE. 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE»

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «BEST LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 25/06/2013, son

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «BEST LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 25/06/2013, son

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

rapport financier Aveyron Lot Tarn Tarn-et-Garonne

rapport financier 2013 Aveyron Lot Tarn Tarn-et-Garonne Jean-Jacques RAFFY, Président Pierre CAMBEFORT, Directeur général Éditorial Dans un contexte de croissance atone, la Caisse régionale de Crédit Agricole

rapport financier 2013 Aveyron Lot Tarn Tarn-et-Garonne Jean-Jacques RAFFY, Président Pierre CAMBEFORT, Directeur général Éditorial Dans un contexte de croissance atone, la Caisse régionale de Crédit Agricole

Le Comité Consultatif du Secteur Financier. L accès aux services bancaires et au crédit: les outils du CCSF

Le Comité Consultatif du Secteur Financier L accès aux services bancaires et au crédit: les outils du CCSF Lucien Bernadine Secrétariat général du Comité consultatif du secteur financier Vendredi 21 mars

Le Comité Consultatif du Secteur Financier L accès aux services bancaires et au crédit: les outils du CCSF Lucien Bernadine Secrétariat général du Comité consultatif du secteur financier Vendredi 21 mars