LE FINANCEMENT DE L ENTREPRISE

|

|

|

- Geneviève Milot

- il y a 8 ans

- Total affichages :

Transcription

1 BTS NRC MDE Jean-Claude Hébréard Module 11 LE FINANCEMENT DE L ENTREPRISE Caractériser le besoin de financement d investissement et celui du cycle d exploitation Montrer la nécessité des équilibres financiers Identifier les moyens de financement adaptés INTRODUCTION : LA FONCTION FINANCIERE Ch 23 LES BESOINS DE FINANCEMENT A) Les besoins de financement du cycle d exploitation Le cycle d exploitation : Période qui s écoule entre le moment où l entreprise achète ses marchandises, ses matières premières et le moment où elle encaisse ses ventes. A ne pas confondre avec le cycle de production. 1

2 1) Le besoin en fonds de roulement 2

3 Durant son cycle d exploitation l entreprise doit financer l actif circulant : - (matières premières, produits finis), - accordés aux clients Les ressources du cycle d exploitation sont constituées par les accordés par les fournisseurs et clients. Le BFR correspond au besoin de financement de l exploitation : BFR = BESOIN D EXPLOITATION RESSOURCE D EXPLOITATION Un BFR positif correspond donc à la partie des besoins d exploitation qui n est pas financée par les ressources d exploitation. Il trouve son origine dans le décalage entre les décaissements et les encaissements. 3

pouvant être utilisées pour financer une partie de l actif circulant. Il se calcule à partir du haut du bilan.")

4 Le BFR se calcule à partir du bas du bilan : Besoin en fonds de roulement (Positif) Actif Circulant - Stocks - Créances Crédit Fournisseur s Dettes à moins d un an ACTIF PASSIF 2) Le fonds de roulement Le FR représente le surplus de ressources stables (quand il est positif) pouvant être utilisées pour financer une partie de l actif circulant. Il se calcule à partir du haut du bilan. 4

5 FR = capitaux stables immobilisations = capitaux propres + emprunts immobilisations = capitaux social + réserves + emprunts - immobilisations 5

6 3) La notion de trésorerie : LES COMPOSANTES DE LA TRESORERIE ❶ Deux approches sont envisageables. La première consiste à définir la trésorerie comme la différence entre le fonds de roulement et le besoin en fonds de roulement [ ] et correspond à une analyse plutôt théorique de la trésorerie fondée sur l équilibre financier de l entreprise. [ ] La seconde approche est fondée sur les éléments constitutifs de la trésorerie. Il s agit en effet de recenser les composantes actifs et passifs de la trésorerie. Parmi ces composantes, il en existe une qui occupe une place significative : l encaisse. Cette notion est toutefois souvent confondue avec le concept même de trésorerie et il convient de bien les distinguer. L encaisse est l ensemble des moyens monétaires détenus par l entreprise et immédiatement disponibles : - comptes bancaires, - comptes chèques postaux, - caisse. La trésorerie comprend : ELEMENTS POSITIFS - l encaisse - les actifs financiers (valeurs mobilières de placement, billets de trésorerie ) ELEMENTS NEGATIFS - les passifs de trésorerie (découverts, crédits de trésorerie ) La relation entre trésorerie et encaisse s établit ainsi : Trésorerie = encaisse + actifs financiers passifs de trésorerie Cette égalité montre donc que la trésorerie peut être différente de l encaisse et que plusieurs cas de figure sont possibles (trésorerie > encaisse, trésorerie < encaisse). ❷ Exemple de trésorerie d une entreprise. Le chef d entreprise doit connaître à tout moment le niveau de son encaisse et le niveau des décaissements auxquels il doit faire face. Mais la gestion de la trésorerie au jour le jour ne suffit pas. L entreprise doit calculer ses positions de trésorerie prévisionnelle afin d anticiper les déficits et gérer les excédents. Bilan de l entreprise Douwaymer au 1 er janvier 1994 (en millier de francs) Actif Passif Immobilisations nettes 1750 Capital social 1000 Stock de matières premières 300 Réserves 500 Stock de produits finis 300 Dettes financières (1) 1500 Clients 900 Fournisseurs 600 Titres de placement 100 Comptes chèques postaux 150 Caisse 100 Total 3600 Total 3600 (1) Dont 500 de concours bancaires courants (court terme). Prévisions pour le prochain trimestre : encaissement : 560, décaissement : 280 Travail à faire : a) Calculer le montant de l encaisse pour l entreprise du document❷. b) Calculer la trésorerie de cette entreprise de deux façons différentes. c) Calculer la trésorerie prévisionnelle de l entreprise à la fin du 1 er trimestre. Terminale STT Economie d entreprise DUNOD 6

![fondée sur l équilibre financier de l entreprise. [ ] La seconde approche est fondée sur les éléments constitutifs de la trésorerie.](/docs-images/54/11988436/images/page_6.jpg "Il s agit en effet de recenser les composantes actifs et passifs de la trésorerie. Parmi ces composantes, il en existe une qui occupe une place significative : l encaisse.")

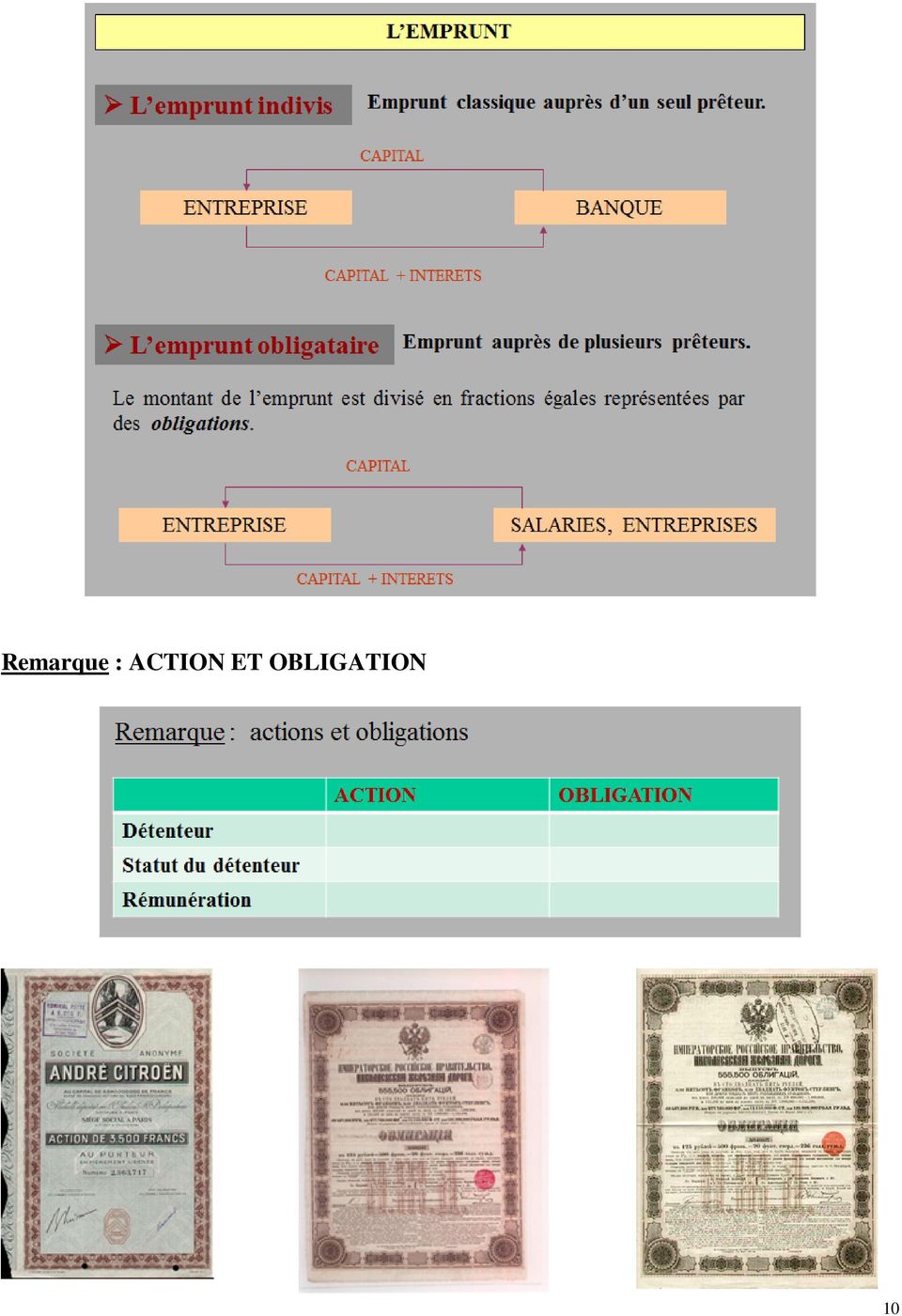

7 B) Le besoin de financement des investissements 7

8 Ch 24 LES MOYENS DE FINANCEMENT A) Les moyens de financement à long terme 8

9 9

10 Remarque : ACTION ET OBLIGATION 10

, en 1987, qui ont lancé un emprunt")

11 Document 1 Faire souscrire des obligations à ses salariés Et si vous faisiez de vos salariés votre deuxième banque? C est l'idée qu ont eue les frères Sarrat, de CT location (285 millions francs de chiffre d affaires, 10 millions de francs de résultat consolidé, 700 salariés), en 1987, qui ont lancé un emprunt obligataire auprès de leurs salariés. Cette solution [...] n était pas un «sauvetage», bien au contraire. Seules les entreprises en bonne santé financière, qui offrent toutes les garanties de pérennité peuvent se permettre cette fantaisie. Car, si d aventure, la société faisait faillite, ses salariés perdraient d'un coup leur emploi et leurs économies. Le principe retenu par les frères Sarrat est simple: en 1987, GT location avait signé avec ses salariés un accord d'intéressement et créé dans la foulée des plans d épargne entreprise. Mais que faire de l'épargne collectée? Le juriste de la société propose de mettre en place un outil simple et original, quoique peu utilisé dans les PME : l'emprunt obligataire privé ( à la différence des plans d épargne classiques, il n y a pas d'intermédiaire entre l épargne des salariés et l emprunteur qu est l entreprise). Un petit pavé dans la mare des banquiers! Les intérêts (6,5% l an sur cinq ans) ont été versés directement aux 700 salariés [...]. L emprunt de 1988 été remboursé cette année et, pour rehausser encore «l affectio societatis», des salariés (et leur motivation), les frères Sarrat leur ont proposé, cette fois, de devenir actionnaires grâce à une augmentation de capital. L'opération devrait être plus rentable encore pour le personnel (75% de ceux qui avaient souscrit des obligations sont devenus actionnaires), lorsqu'on sait que la rentabilité des capitaux propres de GT Location a été, en moyenne, sur 20 ans, de 15% par an Et que les fidèles prêteurs ont pu souscrire au prix de 401 francs l action (au lieu de 565 francs). L entreprise n 99 l) Présentez la stratégie de financement de GT Location. 2) Quels en sont les avantages? 11

![obligataire auprès de leurs salariés. Cette solution [...] n était pas un «sauvetage», bien au contraire.](/docs-images/54/11988436/images/page_11.jpg "Seules les entreprises en bonne santé financière, qui offrent toutes les garanties de pérennité peuvent se permettre cette fantaisie.")

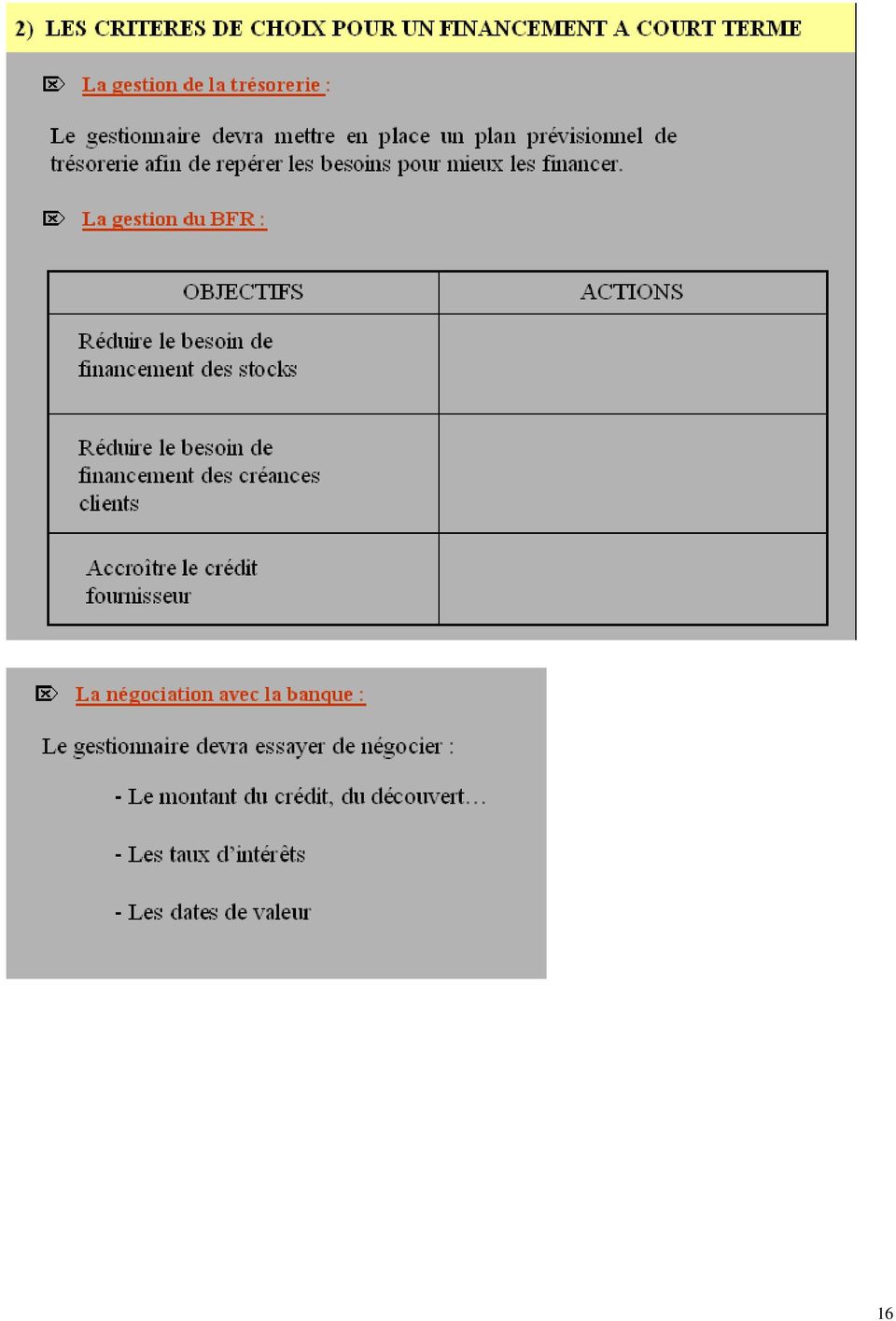

12 B) Les moyens de financement à court terme 12

13 Le mécanisme de l escompte 13

14 Le crédit de mobilisation de créances commerciales L affacturage 14

15 C) Les critères de choix d un financement 15

16 16

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA TRESORERIE. mois. Cette donnée est importante pour établir le budget de trésorerie prévisionnel. TOTAL 30 000

LA TRESORERIE 1. Présentation des composantes de la trésorerie 3.2. La TVA à décaisser 1.1. Qu est ce que la trésorerie 2. Les encaissements : de la prévision des ventes au budget prévisionnel des recettes

LA TRESORERIE 1. Présentation des composantes de la trésorerie 3.2. La TVA à décaisser 1.1. Qu est ce que la trésorerie 2. Les encaissements : de la prévision des ventes au budget prévisionnel des recettes

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Gérer la trésorerie et la relation bancaire

Gérer la trésorerie et la relation bancaire Gérer la trésorerie et la relation bancaire finance/gestion comptabilité > Assurer la liquidité > Améliorer le résultat financier > Gérer les risques 6 e édition

Gérer la trésorerie et la relation bancaire Gérer la trésorerie et la relation bancaire finance/gestion comptabilité > Assurer la liquidité > Améliorer le résultat financier > Gérer les risques 6 e édition

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Le financement court terme des TPE (Très Petites Entreprises)

") SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

CREATION MONETAIRE ET SON CONTROLE

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

Pilotage Financier de de l entreprise

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Les financements bancaires de l exploitation et des investissements

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Les sujets abordés dans chacun des travaux suggérés. Problèmes de Sujets abordés Exercices compréhension. La petite caisse 1, 3 3

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

LE CASH AU CŒUR DU SYSTEME DE L ENTREPRISE

LE CASH AU CŒUR DU SYSTEME DE L ENTREPRISE TOP DAF 2014 - DEAUVILLE Hervé GARABEDIAN MAI 2014 1 ANALYSE DE LA DEPENDANCE DES ENTREPRISES AUX RESSOURCES EXTERNES Hervé GARABEDIAN MAI 2014 2 DÉPENDANCE AUX

LE CASH AU CŒUR DU SYSTEME DE L ENTREPRISE TOP DAF 2014 - DEAUVILLE Hervé GARABEDIAN MAI 2014 1 ANALYSE DE LA DEPENDANCE DES ENTREPRISES AUX RESSOURCES EXTERNES Hervé GARABEDIAN MAI 2014 2 DÉPENDANCE AUX

ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

R E PA R E R V O T R E B U S I N E S S P L A N

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Mon projet d entreprise. Mon Business Plan. Nom du créateur, repreneur : ...

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Sommaire. Introduction Gestion des liquidités Planification financières. Rencontre de l incubateur The Ark 10.04.2008

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Le besoin en fonds de roulement (BFR) et la trésorerie

et la trésorerie") Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE Table des matières 1. Le plan financier: une réflexion sur le futur 3 2. Le plan financier préscrit par le Code des sociétés

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE Table des matières 1. Le plan financier: une réflexion sur le futur 3 2. Le plan financier préscrit par le Code des sociétés

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Faire équipe avec votre banquier

Faire équipe avec votre banquier SÉRIE PARTENAIRES EN AFFAIRES Le fonctionnement du système bancaire Les attentes de votre banquier L établissement de bonnes relations avec votre banquier SÉRIE PARTENAIRES

Faire équipe avec votre banquier SÉRIE PARTENAIRES EN AFFAIRES Le fonctionnement du système bancaire Les attentes de votre banquier L établissement de bonnes relations avec votre banquier SÉRIE PARTENAIRES

Gestion de trésorerie

Collection les mémentos finance dirigée par Jack FORGET Gestion de trésorerie Optimiser la gestion financière de l entreprise à court terme Jack FORGET Éditions d Organisation, 2005 ISBN : 2-7081-3250-4

Collection les mémentos finance dirigée par Jack FORGET Gestion de trésorerie Optimiser la gestion financière de l entreprise à court terme Jack FORGET Éditions d Organisation, 2005 ISBN : 2-7081-3250-4

C EST TOUTE UNE ÉQUIPE D EXPERTS QUI APPUIE VOTRE ENTREPRISE.

C EST TOUTE UNE ÉQUIPE D EXPERTS QUI APPUIE VOTRE ENTREPRISE. NOTRE MISSION La mission du Centre financier aux entreprises Desjardins Est de l Ontario est de contribuer à la croissance des entreprises

C EST TOUTE UNE ÉQUIPE D EXPERTS QUI APPUIE VOTRE ENTREPRISE. NOTRE MISSION La mission du Centre financier aux entreprises Desjardins Est de l Ontario est de contribuer à la croissance des entreprises

Al heure où le taux de marge trop faible de

Financement des PME et TPE, mode d emploi A l heure où le financement direct des PME et TPE par la foule, en capital ou en dette, est un thème récurrent, il est utile de rappeler les fondamentaux du financement

Financement des PME et TPE, mode d emploi A l heure où le financement direct des PME et TPE par la foule, en capital ou en dette, est un thème récurrent, il est utile de rappeler les fondamentaux du financement

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Formation Atmansoft :

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Analyse financière. DUT GEA, 2 èm e année option PMO, 2005-2006

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Banque P opula l ir i e r R iv i es d e P ari r s Jocelyn Allaire

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation M O N E N T R E P R I S E P L A N D A F FA I R E S P R O M O T E U R S T R U C T U R E D A P P U I D A T E : M O I S / A N

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation M O N E N T R E P R I S E P L A N D A F FA I R E S P R O M O T E U R S T R U C T U R E D A P P U I D A T E : M O I S / A N

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

Synthèse sur l investissement participatif dans les parcs éoliens en France

Synthèse sur l investissement participatif dans les parcs éoliens en France Cette étude a été réalisée par le Syndicat des énergies renouvelables et sa branche éolienne France Energie Eolienne Juin 2010

Synthèse sur l investissement participatif dans les parcs éoliens en France Cette étude a été réalisée par le Syndicat des énergies renouvelables et sa branche éolienne France Energie Eolienne Juin 2010

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Caisse nationale des autoroutes. Compte financier de l exercice 2008

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

Caisse nationale des autoroutes Compte financier de l exercice 2008 Comptes de l'exercice 2008 Bilan au 31/12/2008 Engagements hors bilan Compte de résultat au 31/12/2008 Annexe L actif du bilan ACTIF

MODULE FORMATIONS CONSEILS EN MANAGEMENT EXERCICES CORRIGES. BILAN et COMPTE DE RESULTAT. www.c2kformations.com

FORMATIONS CONSEILS EN MANAGEMENT EXERCICES CORRIGES BILAN et COMPTE DE RESULTAT. www.c2kformations.com SOMMAIRE. BILAN. LE BILAN d' Ouverture Exercice Exercice 2 CORRIGES LE BILAN annuel Exercice Exercice

FORMATIONS CONSEILS EN MANAGEMENT EXERCICES CORRIGES BILAN et COMPTE DE RESULTAT. www.c2kformations.com SOMMAIRE. BILAN. LE BILAN d' Ouverture Exercice Exercice 2 CORRIGES LE BILAN annuel Exercice Exercice

GUIDE PEDAGOGIQUE «Lire les états financiers»

GUIDE PEDAGOGIQUE «Lire les états financiers» Stéphane Lefrancq Version 1.0 janvier 2013 Sommaire 1. Présentation de la ressource... 3 1.1. Le module en ligne... 3 Objectifs pédagogiques... 3 Contenu...

GUIDE PEDAGOGIQUE «Lire les états financiers» Stéphane Lefrancq Version 1.0 janvier 2013 Sommaire 1. Présentation de la ressource... 3 1.1. Le module en ligne... 3 Objectifs pédagogiques... 3 Contenu...

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Macroéconomie. Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Rapport financier semestriel. Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

THEME 2 : LA TRADUCTION COMPTABLE DES FLUX

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

La Garantie Financière CGCIPME. Rôle de la CGCI dans la facilitation du financement de la création et du développement de la PME

La Garantie Financière CGCIPME Rôle de la CGCI dans la facilitation du financement de la création et du développement de la PME Mostaganem le 17 et 18 novembre 2014 Présentation sommaire de la CGCI-Pme

La Garantie Financière CGCIPME Rôle de la CGCI dans la facilitation du financement de la création et du développement de la PME Mostaganem le 17 et 18 novembre 2014 Présentation sommaire de la CGCI-Pme

LES BANQUES. I. Les différents services proposés par les banques :

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne