DEFISCALISATION OUTREMER. Article 217 undecies du CGI

|

|

|

- Maxence Michel

- il y a 8 ans

- Total affichages :

Transcription

1 DEFISCALISATION OUTREMER Article 217 undecies du CGI

2 PLAN LOGEMENT OUTREMER La ministre des outre-mer, George Pau-Langevin, a indiqué les sept priorités de son «ambition pour l habitat outre-mer». 1. Développer l offre de logements sociaux outre-mer autour de la construction neuve 2. Encourager la réhabilitation du parc social 3. Développer les parcours logement et l accession sociale à la propriété 4. Lutter contre l habitat indigne 5. Libérer et aménager le foncier nécessaire à la construction de logements 6. Maitriser les coûts de production des logements sociaux neufs 7. Engager la transition énergétique dans le secteur du bâtiment La ministre a détaillé les moyens que l Etat entendait mobiliser pour lui donner corps. Atteindre cet objectif suppose cependant que l ensemble des partenaires de cette politique publique, au fondement du Pacte Républicain, fassent converger leur action sur le fondement de principes communs et d engagements mutuels. La ministre a souhaité que ces engagements soient forts et substantiels, et concernent les financeurs, les collectivités, les bailleurs : adaptation des financements, octroi des garanties, stratégies foncières et d aménagement, maîtrise des coûts de construction et des loyers de sortie, transition énergétique Elle a également rappelé l attention qu elle porterait à ce que l aide consentie par la collectivité trouve comme contrepartie des engagements en faveur de l emploi et de la formation des jeunes ultramarins. Elle a invité ces partenaires à formaliser leurs engagements aux côtés de l Etat dans un plan pluriannuel pour le logement outre-mer, qui devra être conclu avant la fin de l année. Une concertation locale permettra ensuite, sous l égide des préfets, d en adapter les termes et les conditions de mise en œuvre au plus près des réalités de chaque territoire

3 ARTICLE 217 UNDECIES Les entreprises soumises à l'impôt sur les sociétés peuvent déduire de leurs résultats imposables une somme égale au montant de leur investissement en cas d'acquisition ou de construction de logements neufs à usage locatif situés dans les départements d outre-mer si les conditions suivantes sont réunies : 1 L'entreprise s'engage à louer l'immeuble nu dans les six mois de son achèvement, ou de son acquisition si elle est postérieure, et pendant six ans au moins à des personnes qui en font leur résidence principale ; 2 Le loyer et les ressources du locataire n'excèdent pas des plafonds fixés par décret. Dans ce cas, la déduction est opérée sur le résultat de l'exercice au cours duquel les fondations sont achevées. La déduction s'applique également aux investissements réalisés par une société soumise au régime d'imposition prévu à l'article 8 et est pratiquée par les associés ou membres dans une proportion correspondant à leurs droits dans la société ou le groupement. Un agrément fiscal est délivré lorsque l'investissement : a) Présente un intérêt économique pour le département dans lequel il est réalisé ; il ne doit pas porter atteinte aux intérêts fondamentaux de la nation ou constituer une menace contre l'ordre public ou laisser présumer l'existence de blanchiment d'argent ; b) Poursuit comme l'un de ses buts principaux la création ou le maintien d'emplois dans ce département ; c) S'intègre dans la politique d'aménagement du territoire, de l'environnement et de développement durable ; d) Garantit la protection des investisseurs et des tiers. L'octroi de l'agrément est subordonné au respect par les bénéficiaires directs ou indirects de leurs obligations fiscales et sociales et à l'engagement pris par ces mêmes bénéficiaires que puissent être vérifiées sur place les modalités de réalisation et d'exploitation de l'investissement aidé.

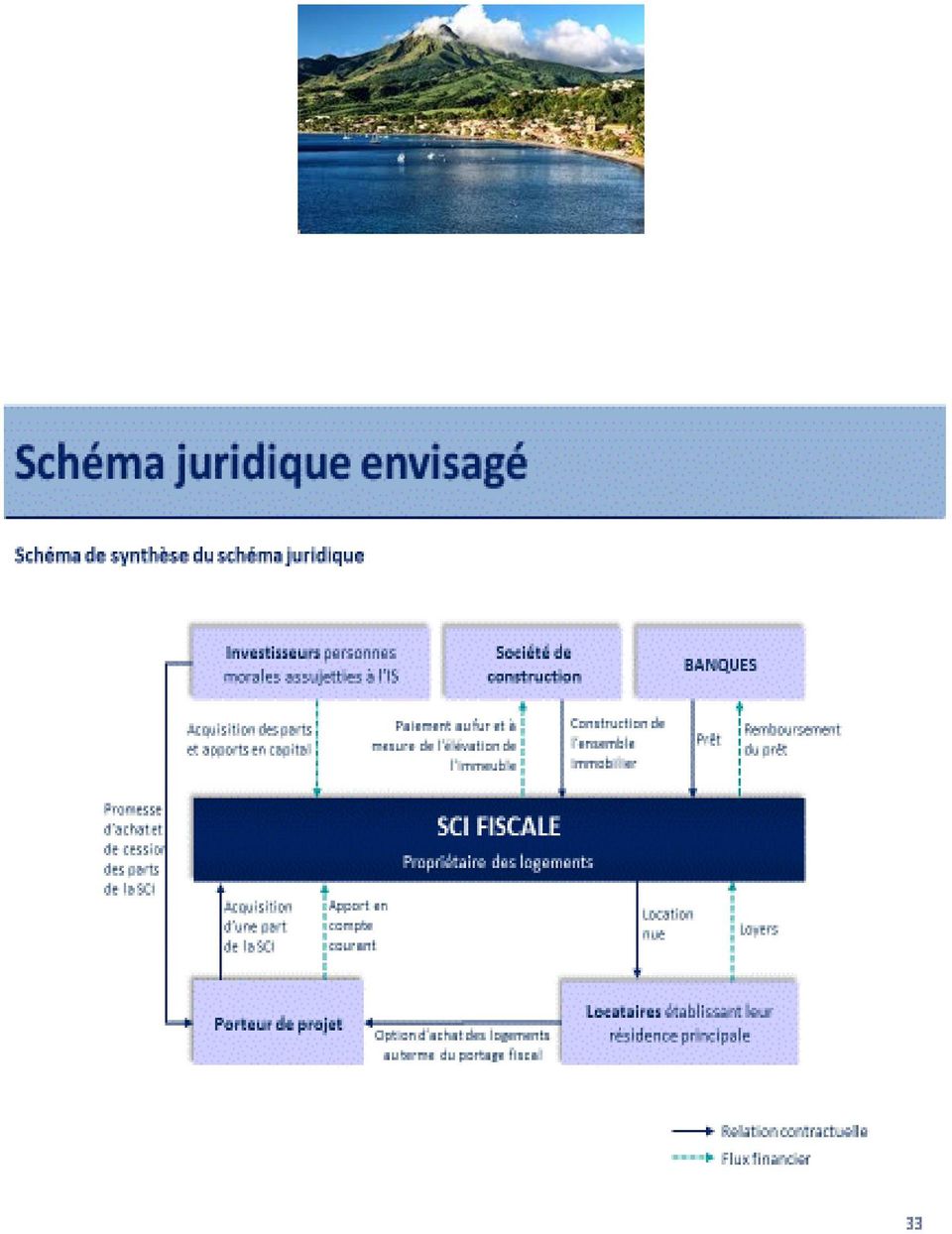

4 Montage préconisé Le programme immobilier serait réalisé par un véhicule fiscale de type SCI, régi par les dispositions de l article 8 du CGI, dont l objet social est la construction ou l acquisition et la location de logements. Ce véhicule fiscal est reconnu bailleur privé, porteur d un prêt amortissable. Au moment de la création de la SCI, le porteur de projet/repreneur détiendra parts. Lors de l achèvement des fondations de l immeuble, le porteur de projet cédera 999 parts aux investisseurs fiscaux et détiendra une part de la SCI. Cette SCI regroupera des investisseurs personnes morales assujetties à l impôt sur les sociétés et intéressées par les réductions d impôts attachées à l opération, codifiées à l article 217 undecies du CGI. La SCI réalisera l acquisition de l ensemble immobilier dans le cadre d un contrat de promotion immobilière ou d une VEFA : une fois construit, l ensemble immobilier, propriété de la SCI, sera donné en location à des personnes physiques qui y éliront leur résidence principale. Au terme de six années de location des logements, le porteur de projet retrouvera la propriété de l ensemble immobilier par le rachat de la totalité des parts sociales de la SCI, pour l euro symbolique. Pendant toute la durée de cinq ans de portage fiscal, le porteur de projet sera gérant de la SCI et garant de l opération, tant vis-à-vis du prêt bancaire contracté par la SCI pour financer les logements, que visà-vis des investisseurs regroupés dans la SCI. Elle conservera par ailleurs une part sociale de la SCI afin de pouvoir facilement, le cas échéant, contribuer sous forme de compte courant d associés au financement initial de l opération de même qu aux éventuels compléments ultérieurs. Financement Les investisseurs fiscaux amènent 32% du montant de l investissement en numéraire. La SCI lève 68% du financement sous la forme d un prêt amortissable

5

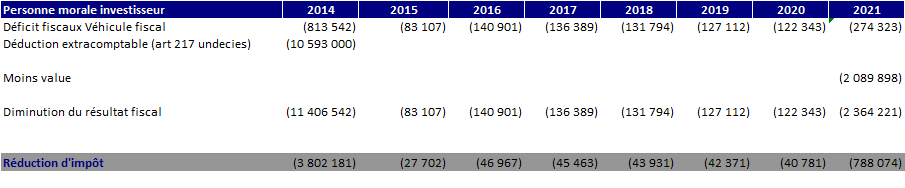

6 EXEMPLE Montant du chiffre d affaire d une ou de plusieurs entreprises soumises à l IS : Montant de l investissement déductible du chiffre d affaire : Avantage fiscal : + ou Apport en numéraire des investisseurs fiscaux : + ou Montant du financement : Déficit fiscal annuel à déduire du chiffre d affaire : + ou x 5ans = Moins-value déductible du CAau moment de la sortie du portage fiscal : + ou Réduction d impôt en année 6 : + ou TOTAL DES AVANTAGES FISCAUX : sur 5 ans pour un apport en numéraire

7

8

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

Point sur la Loi Scellier BBC

Point sur la Loi Scellier BBC Loi Scellier BBC : Principe général Qu'est ce que la loi Scellier BBC? La loi Scellier BBC est apparue au cours de l'année 2009, lorsque les députés ont décidé de «verdir»

Point sur la Loi Scellier BBC Loi Scellier BBC : Principe général Qu'est ce que la loi Scellier BBC? La loi Scellier BBC est apparue au cours de l'année 2009, lorsque les députés ont décidé de «verdir»

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

OPTIM-IS ENFIN UNE BONNE NOUVELLE FISCALE POUR VOTRE IS 2013

OPTIM-IS ENFIN UNE BONNE NOUVELLE FISCALE POUR VOTRE IS 2013 La pression fiscale ne cesse de croître et les entreprises sont désormais touchées au même titre que les particuliers. Il y a peu de chance

OPTIM-IS ENFIN UNE BONNE NOUVELLE FISCALE POUR VOTRE IS 2013 La pression fiscale ne cesse de croître et les entreprises sont désormais touchées au même titre que les particuliers. Il y a peu de chance

OPTIM-IS LA BONNE NOUVELLE FISCALE POUR VOTRE IS 2014

OPTIM-IS LA BONNE NOUVELLE FISCALE POUR VOTRE IS 2014 La pression fiscale ne cesse de croître et les entreprises sont désormais touchées au même titre que les particuliers. Il y a peu de chance de voir

OPTIM-IS LA BONNE NOUVELLE FISCALE POUR VOTRE IS 2014 La pression fiscale ne cesse de croître et les entreprises sont désormais touchées au même titre que les particuliers. Il y a peu de chance de voir

1. Objet du régime. 1.1. Objectif

Descriptif de régime cadre exempté de notification n SA.39295 (2014/X) Aide fiscale à l investissement à Saint-Martin, en application du Règlement général d exemption déclarant certaines catégories d aides

Descriptif de régime cadre exempté de notification n SA.39295 (2014/X) Aide fiscale à l investissement à Saint-Martin, en application du Règlement général d exemption déclarant certaines catégories d aides

Guide Prêt Locatif Social (PLS)

") Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

TVA - Champ d'application et territorialité - Opérations imposables sur option - Personnes effectuant des locations immobilières

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

10 questions/10 réponses

Le crédit-bail immobilier 10 questions/10 réponses Sommaire Une solution pour financer votre immobilier à usage professionnel 1. Pourquoi recourir au crédit-bail immobilier? 2. Comment intervient le crédit-bailleur?

Le crédit-bail immobilier 10 questions/10 réponses Sommaire Une solution pour financer votre immobilier à usage professionnel 1. Pourquoi recourir au crédit-bail immobilier? 2. Comment intervient le crédit-bailleur?

Panorama des principaux crédits et réductions d impôt en faveur des particuliers

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

COMMISSION EUROPÉENNE

COMMISSION EUROPÉENNE Bruxelles, le 02.03.2015 C(2015) 1342 final VERSION PUBLIQUE Ce document est publié uniquement pour information. Objet: Aide d État SA.38536 (2014/N) France Aide fiscale à l investissement

COMMISSION EUROPÉENNE Bruxelles, le 02.03.2015 C(2015) 1342 final VERSION PUBLIQUE Ce document est publié uniquement pour information. Objet: Aide d État SA.38536 (2014/N) France Aide fiscale à l investissement

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété.

est un dispositif d accession sociale à la propriété.") LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

LE PSLA Le PSLA (Prêt Social Locatif Accession) est un dispositif d accession sociale à la propriété. Le processus d accession se déroule en deux phases : Une phase locative qui dure de 6 mois à 2 ans

COMMENT REDUIRE SON IMPOT SUR LE REVENU?

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

URBAN VITALIM SCPI «PINEL»

URBAN VITALIM La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 15-06 en date du 12/05/2015. Elle peut être obtenue gratuitement

URBAN VITALIM La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 15-06 en date du 12/05/2015. Elle peut être obtenue gratuitement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

CLIENT INVESTISSEUR SCPI. Achète des parts de SCPI. Les locataires payent des LOYERS à la SCPI. Distribution de revenus, valorisation du patrimoine

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

Prêt Social de Location Accession PSLA. Marché Immobilier Social. Dernière mise à jour Mars 2013. Document réservé exclusivement aux Professionnels

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

XXVème séminaire de formation des directeurs de coopératives d Hlm. Cahier 4. La sécurisation Hlm

XXVème séminaire de formation des directeurs de coopératives d Hlm Cahier 4 La sécurisation Hlm La sécurisation Hlm en bref Extrait du «guide de la sécurisation Hlm», A.RE.COOP., mars 2008 FONCTIONNEMENT

XXVème séminaire de formation des directeurs de coopératives d Hlm Cahier 4 La sécurisation Hlm La sécurisation Hlm en bref Extrait du «guide de la sécurisation Hlm», A.RE.COOP., mars 2008 FONCTIONNEMENT

Les mesures pour relancer la construction de logements

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06 N 179 du 2 NOVEMBRE 2006 IMPOT SUR LE REVENU. REVENUS FONCIERS. DISPOSITIFS D'ENCOURAGEMENT À L'INVESTISSEMENT IMMOBILIER LOCATIF. DÉDUCTION AU TITRE DE L'AMORTISSEMENT.

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06 N 179 du 2 NOVEMBRE 2006 IMPOT SUR LE REVENU. REVENUS FONCIERS. DISPOSITIFS D'ENCOURAGEMENT À L'INVESTISSEMENT IMMOBILIER LOCATIF. DÉDUCTION AU TITRE DE L'AMORTISSEMENT.

Actualité Juridique & Fiscale

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

LA LOCATION DE LOCAUX EQUIPES

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

L investissement en EHPAD

Guide Habiteo.com Mai 2015 L investissement en EHPAD Questions/Réponses SOMMAIRE I- Qu est-ce qu un EHPAD? p. 2 Encadré : Réglementation de l EHPAD p. 2 II- Pourquoi investir en EHPAD? p. 3 A- Pour répondre

Guide Habiteo.com Mai 2015 L investissement en EHPAD Questions/Réponses SOMMAIRE I- Qu est-ce qu un EHPAD? p. 2 Encadré : Réglementation de l EHPAD p. 2 II- Pourquoi investir en EHPAD? p. 3 A- Pour répondre

Séance du 5 décembre 2014 : avis rendus par le comité de l abus de droit fiscal commentés par l'administration (CADF/AC n 10/2014).

.") DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

Nous présentons ici les caractéristiques communes aux deux dispositifs puis leurs spécificités à jour au 1 er septembre 2009.

Le Pass foncier Introduction Conçu par les partenaires sociaux du 1% logement et mis en place par une convention signée entre l UESL et l Etat en décembre 2006, le Pass foncier 1 est un mécanisme destiné

Le Pass foncier Introduction Conçu par les partenaires sociaux du 1% logement et mis en place par une convention signée entre l UESL et l Etat en décembre 2006, le Pass foncier 1 est un mécanisme destiné

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

Réduire ses impôts en 2013. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

Conventionnement. Madame, Monsieur,

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

MAGASIN AUX VIVRES. 6, rue Jean Goujon 75008 Paris Mob : +33 (0) 6 34 34 6000 INVESTIR DANS L IMMOBILIER EN MONUMENT HISTORIQUE

6 34 34 6000 INVESTIR DANS L IMMOBILIER EN MONUMENT HISTORIQUE") MAGASIN AUX VIVRES 6, rue Jean Goujon 75008 Paris Mob : +33 (0) 6 34 34 6000 INVESTIR DANS L IMMOBILIER EN MONUMENT HISTORIQUE Ultime paradis fiscal, la loi de 1913 dite Monuments Historiques, constitue

MAGASIN AUX VIVRES 6, rue Jean Goujon 75008 Paris Mob : +33 (0) 6 34 34 6000 INVESTIR DANS L IMMOBILIER EN MONUMENT HISTORIQUE Ultime paradis fiscal, la loi de 1913 dite Monuments Historiques, constitue

Les aides pour les sociétés civiles immobilières

Comprendre TRAVAUX DE RÉNOVATION ÉNERGÉTIQUE Les aides pour les sociétés civiles immobilières Des conditions d attribution spécifiques Des aides financières existent pour soutenir les particuliers qui

Comprendre TRAVAUX DE RÉNOVATION ÉNERGÉTIQUE Les aides pour les sociétés civiles immobilières Des conditions d attribution spécifiques Des aides financières existent pour soutenir les particuliers qui

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

édition 2009 / 2010 Les essentiels 50 conseils Guide pratique hors-série pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE.

édition 2009 / 2010 Les essentiels Guide pratique hors-série 50 conseils pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE. Avant-Propos Déductions, réductions et crédits d impôt de

édition 2009 / 2010 Les essentiels Guide pratique hors-série 50 conseils pour payer moins d impôts UNE RELATION DURABLE, ICI, ça CHANGE LA VIE. Avant-Propos Déductions, réductions et crédits d impôt de

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA VILLE Arrêté du 29 juin 2011 portant approbation des modifications du règlement général de l Agence nationale pour la rénovation urbaine NOR

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA VILLE Arrêté du 29 juin 2011 portant approbation des modifications du règlement général de l Agence nationale pour la rénovation urbaine NOR

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

INNOVATION ET HABITAT PARTICIPATIF :

INNOVATION ET HABITAT PARTICIPATIF : Complément au chapitre VII «Valorisation du Patrimoine Régional et Projets Innovants» du cadre d intervention régional sur l habitat et le logement, adopté par délibération

INNOVATION ET HABITAT PARTICIPATIF : Complément au chapitre VII «Valorisation du Patrimoine Régional et Projets Innovants» du cadre d intervention régional sur l habitat et le logement, adopté par délibération

Régime fiscal des immeubles monuments historiques ou assimilés 2013

1 Régime fiscal des immeubles monuments historiques ou assimilés 2013 Comme chaque année, nous vous présentons le régime fiscal applicable aux revenus des monuments historiques, lequel s est vu quelque

1 Régime fiscal des immeubles monuments historiques ou assimilés 2013 Comme chaque année, nous vous présentons le régime fiscal applicable aux revenus des monuments historiques, lequel s est vu quelque

11 Détermination de votre résultat fiscal 2012

11 Détermination de votre résultat fiscal 2012 Six nouveaux retraitements extra-comptables MC 816, 817, 939-1, 1880, 1918-4, 2153-1, 2220-2, 2857 PAR LES AUTEURS DU MEMENTO ANNE-LYSE BLANDIN, Associée,

11 Détermination de votre résultat fiscal 2012 Six nouveaux retraitements extra-comptables MC 816, 817, 939-1, 1880, 1918-4, 2153-1, 2220-2, 2857 PAR LES AUTEURS DU MEMENTO ANNE-LYSE BLANDIN, Associée,

LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

Investissement immobilier

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC* *Association déclarée loi du 1 er juillet 1901 (et textes subséquents) Membre du Financial Planning Standards Board (FPSB) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC* *Association déclarée loi du 1 er juillet 1901 (et textes subséquents) Membre du Financial Planning Standards Board (FPSB) EXAMEN

ACQUISITION DES MURS PROFESSIONNELS

ACQUISITION DES MURS PROFESSIONNELS Sylvie DURAND-DISCOURS, Resp. Natixis Lease Maître Séverine GIRARDON, Notaire Sébastien BOUZARD, Expert-Comptable INTRODUCTION L investissement dans les murs professionnels

ACQUISITION DES MURS PROFESSIONNELS Sylvie DURAND-DISCOURS, Resp. Natixis Lease Maître Séverine GIRARDON, Notaire Sébastien BOUZARD, Expert-Comptable INTRODUCTION L investissement dans les murs professionnels

1) Sur les FIP et les FCPI

Sur les FIP et les FCPI") Bonjour, Dans le souci d apporter un complément d information aux réponses souvent brèves du «chat» (direct oblige!), nous avons répertorié et développé les différents thèmes sur lesquels vous nous avez

Bonjour, Dans le souci d apporter un complément d information aux réponses souvent brèves du «chat» (direct oblige!), nous avons répertorié et développé les différents thèmes sur lesquels vous nous avez

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Les jeudis du patrimoine

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT L investissement Pinel, un Investissement immobilier Le site est édité par un groupement de conseillers en gestion

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT L investissement Pinel, un Investissement immobilier Le site est édité par un groupement de conseillers en gestion

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Les SCPI Société Civile de Placement Immobilier. Jean François THOUVENIN - ingénieur patrimonial

Les SCPI Société Civile de Placement Immobilier Jean François THOUVENIN - ingénieur patrimonial Le programme Introduction Généralités Historique Fonctionnement / Objectif Gestion / Fiscalité Les différents

Les SCPI Société Civile de Placement Immobilier Jean François THOUVENIN - ingénieur patrimonial Le programme Introduction Généralités Historique Fonctionnement / Objectif Gestion / Fiscalité Les différents

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

SCPI. Pierre à pierre, tout est affaire de régularité

SCPI Pierre à pierre, tout est affaire de régularité Qu est-ce qu une SCPI? Une Société Civile de Placement Immobilier (SCPI) est la propriété collective de biens immobiliers exprimée en parts détenues

SCPI Pierre à pierre, tout est affaire de régularité Qu est-ce qu une SCPI? Une Société Civile de Placement Immobilier (SCPI) est la propriété collective de biens immobiliers exprimée en parts détenues

Les SCPI. François Longin 1 www.longin.fr

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

DESCRIPTIF RACHAT COMPTES COURANTS D ASSOCIES

DESCRIPTIF DU RACHAT DE COMPTES COURANTS D ASSOCIES LE FINANCEMENT DU COMPTE COURANT D ASSOCIES CROISSANCE DES FONDS PROPRES DE L ENTREPRISE Le financement du Compte Courant d Associés permet, à ces derniers,

DESCRIPTIF DU RACHAT DE COMPTES COURANTS D ASSOCIES LE FINANCEMENT DU COMPTE COURANT D ASSOCIES CROISSANCE DES FONDS PROPRES DE L ENTREPRISE Le financement du Compte Courant d Associés permet, à ces derniers,

L immobilier en centre ville

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

L immobilier en centre ville

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

La location en meublé Un statut à la mode JACQUES DUHEM

La location en meublé Un statut à la mode JACQUES DUHEM La location en meublé PROPOS INTRODUCTIFS INVESTISSEMENTS IMMOBILIERS LOCATIFS FISCALITE IR FISCALITE IS REVENUS FONCIERS BIC MEUBLE BIC HOTELIER

La location en meublé Un statut à la mode JACQUES DUHEM La location en meublé PROPOS INTRODUCTIFS INVESTISSEMENTS IMMOBILIERS LOCATIFS FISCALITE IR FISCALITE IS REVENUS FONCIERS BIC MEUBLE BIC HOTELIER

Personnes physiques domiciliées hors de France

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

I - CHAMP D'APPLICATION DU CODE DES INVESTISSEMENTS

Les différents régimes proposés par ce Code seront ensuite analysés séparément, avec leurs spécificités respectives (IV). En dernier lieu, le statut des Zones Franches Industrielles fera l'objet d'une

Les différents régimes proposés par ce Code seront ensuite analysés séparément, avec leurs spécificités respectives (IV). En dernier lieu, le statut des Zones Franches Industrielles fera l'objet d'une

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER,

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

N NOR : N circulaire : Mots-clés : Location-Accession ; Prêt conventionné ; Agrément ; Transfert de prêt ; Garanties de rachat et de relogement

Ministère de l Emploi, du Travail et de la Cohésion Sociale Le Secrétaire d Etat au Logement RÉPUBLIQUE FRANÇAISE Le 26 mai 2004 10, place des Cinq Martyrs du Lycée Buffon 75015 Paris Télécopie : 01 40

Ministère de l Emploi, du Travail et de la Cohésion Sociale Le Secrétaire d Etat au Logement RÉPUBLIQUE FRANÇAISE Le 26 mai 2004 10, place des Cinq Martyrs du Lycée Buffon 75015 Paris Télécopie : 01 40

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

- le cas échéant, représenté par le mandataire [nom ou raison sociale et adresse du mandataire ainsi que l activité exercée] :

![- le cas échéant, représenté par le mandataire [nom ou raison sociale et adresse du mandataire ainsi que l activité exercée] :](/thumbs/22/1577287.jpg "- le cas échéant, représenté par le mandataire [nom ou raison sociale et adresse du mandataire ainsi que l activité exercée] :") CONTRAT DE LOCATION (Soumis au titre Ier bis de la loi du 6 juillet 1989 tendant à améliorer les rapports locatifs et portant modification de la loi n 86-1290 du 23 décembre 1986) LOCAUX MEUBLES A USAGE

CONTRAT DE LOCATION (Soumis au titre Ier bis de la loi du 6 juillet 1989 tendant à améliorer les rapports locatifs et portant modification de la loi n 86-1290 du 23 décembre 1986) LOCAUX MEUBLES A USAGE

ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

L évolution de l article 210 E du Code Général des Impôts. Jean-Christophe Bouchard, MRICS NMW avocats

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

UNE ACCESSION SOCIALE À LA PROPRIÉTÉ SÉCURISÉE

CHIFFRES CLÉS DU LOGEMENT SOCIAL ÉDITION NATIONALE SEPTEMBRE 2011 UNE ACCESSION SOCIALE À LA PROPRIÉTÉ SÉCURISÉE En 2010, les opérateurs Hlm ont également vendu 16 000 logements destinés à des accédants,

CHIFFRES CLÉS DU LOGEMENT SOCIAL ÉDITION NATIONALE SEPTEMBRE 2011 UNE ACCESSION SOCIALE À LA PROPRIÉTÉ SÉCURISÉE En 2010, les opérateurs Hlm ont également vendu 16 000 logements destinés à des accédants,