Base d'informations pour les clients diffuseurs

|

|

|

- Marie-Christine Marie-Josèphe Larouche

- il y a 8 ans

- Total affichages :

Transcription

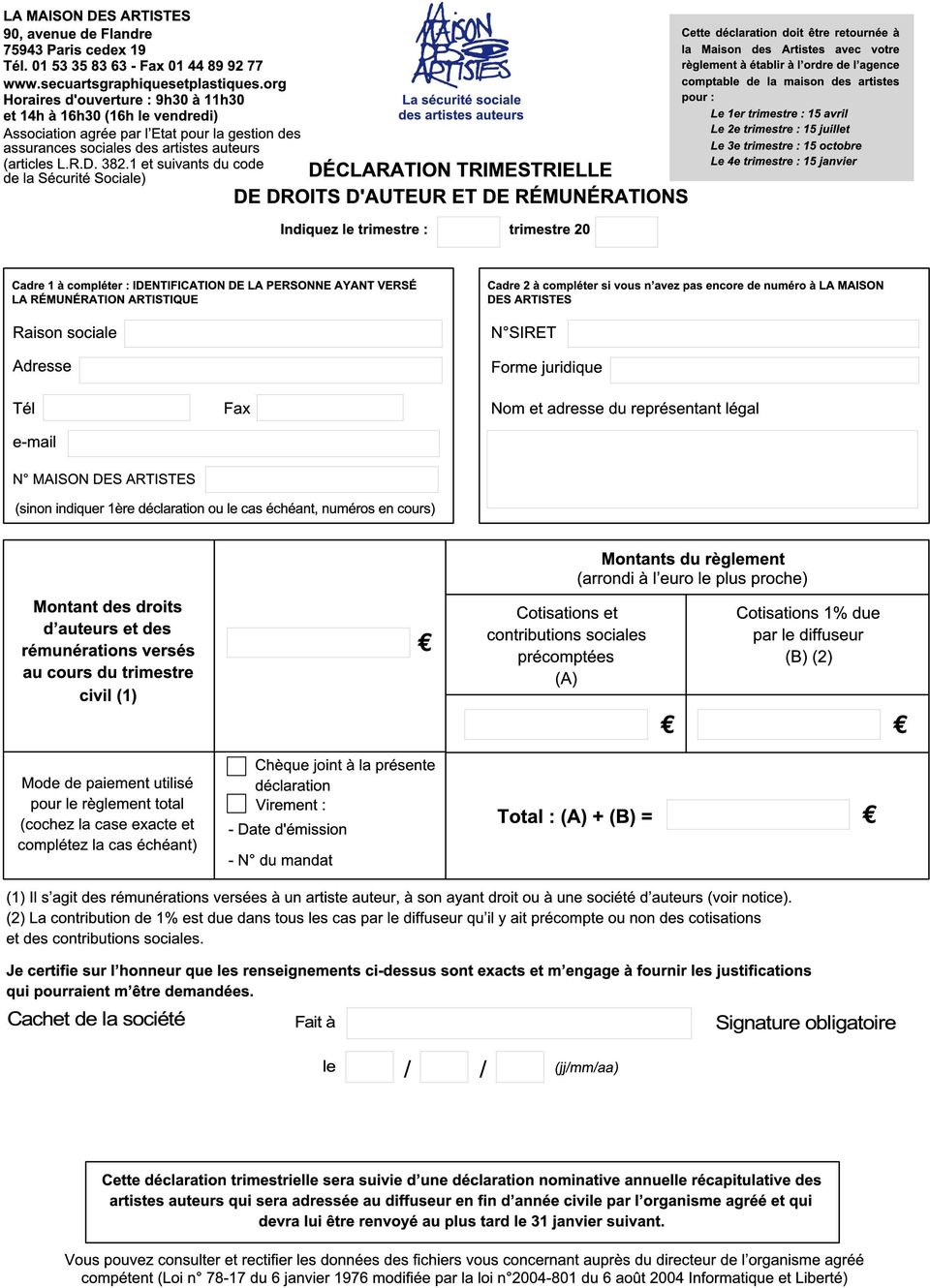

1 Base d'informations pour les clients diffuseurs La Maison des Artistes : La sécurité sociale des artistes auteurs Présentation Dans le cadre de sa mission de gestion de la sécurité sociale, la Maison des Artistes : - a une compétence nationale, c est-à-dire qu elle est chargée d instruire les dossiers des artistes et diffuseurs de leurs œuvres résidant fiscalement en France (région parisienne, province, départements d outre mer). La Maison des Artistes ne dispose pas d antennes dans les régions ou départements), - agit pour le compte du régime général de sécurité sociale sous la double tutelle du ministère chargé de la sécurité sociale et du ministère chargé de la culture. Elle met en application les dispositions législatives et réglementaires codifiées aux articles L 382-1, R et suivants du code de la sécurité sociale qui lui assignent les opérations de gestion administrative, financière et comptable du régime, soit : - le recensement permanent des artistes des arts graphiques et plastiques et des diffuseurs de leurs œuvres résidant fiscalement en France, y compris les DOM, - les obligations des employeurs en matière d affiliation à la sécurité sociale pour les artistes dont elle instruit les dossiers, - le recouvrement des cotisations et contributions concernant les artistes et les diffuseurs, - le secrétariat conjoint avec l AGESSA d une commission d action sociale Quelles sont les formalités obligatoires à remplir? Toute personne physique ou morale, indépendamment de la forme juridique ou de l objet social de cette dernière, qui procède à titre principal ou à titre accessoire à l exploitation commerciale ou à la diffusion d œuvres originales graphiques et plastiques est concernée par les obligations des diffuseurs en œuvres originales au regard du régime de sécurité sociale des artistes auteurs. Ces obligations sont indépendantes des charges sociales ouvrières ou patronales que verse par ailleurs le diffuseur en tant que travailleur indépendant ou employeur. Vous êtes concerné par : La déclaration trimestrielle ( Code de la sécurité sociale : article R ) Le précompte prélevé à la sources ( Code de la sécurité sociale : article R ) La déclaration annuelle nominative page 1/3

, - agit pour le compte du régime général de sécurité sociale sous la double tutelle du ministère chargé de la")

2 1 La déclaration trimestrielle En tant que diffuseur, vous devez payer une contribution au régime des artistes auteurs. Pour régler la contribution, vous devez remplir impérativement la déclaration trimestrielle. Cette déclaration doit être adressée à la Maison des Artistes selon les dates d exigibilité définies par la réglementation sociale, soit pour les rémunérations versées : au cours du 1er trimestre : au 15 avril, au cours du 2ème trimestre : au 15 juillet, au cours du 3ème trimestre : au 15 octobre, au cours du 4ème trimestre : au 15 janvier. Calcul de la contribution de 1% : Base de calcul Taux de la contribution 100% de la rémunération brute HT versée 1% 2 Le précompte Qu est ce que le précompte? Le précompte est une provision de cotisations maladie-vieillesse déplafonnée, de CSG et de CRDS prélevées à la source par le client nommés diffuseurs par la réglementation, sur les rémunérations versé à l artiste. La cotisation de vieillesse de base plafonnée n est jamais précomptée. Code de la sécurité sociale : article R : Sauf production de l attestation annuelle «dispense de précompte» au moment du paiement de la rémunération, vous êtes tenu d assurer le rôle de tiers déclarant auprès de la MDA pour les rémunérations versées à un artiste vivant et résidant en France, que l artiste soit ou non inscrit au régime de sécurité sociale des artistes auteurs. A ce titre, vous devez : - précompter sur la rémunération artistique due les cotisations maladie-vieillesse déplafonnée, la CSG et la CRDS à la charge de l artiste. - reverser les cotisations maladie vieillesse déplafonnée, la CSG et la CRDS à la Maison des Artistes en même temps que la contribution de 1% à votre charge en utilisant impérativement la déclaration trimestrielle. - délivrer à l artiste une certification de précompte à la source effectué sur sa rémunération. L original de la certification permettra de créditer à son compte les cotisations, la CSG et la CRDS précomptées. A défaut de l'original de la certification du précompte, le précompte concerné ne sera pas validé au compte de cotisations. En cas de non versement des précomtes par le ou les clien(s) dit(s), l URSSAF engagera une procédure pour recouvrer auprès du ou des diffuseur(s) les cotisations et contributions non reversées. page 2/3

3 Exemple de calcul et déduction de précompte Base de calcul du précompte - rénumération hors taxe : 3000 Euros Cotisation maladie-veillesse déplafonnée à précompter CSG CRDS Taux : 0,85 % Taux : 7,50 % Taux : 0,50 % 26 Euros 225 Euros 15 Euros Total du précompte 266 Euros Montant de la rénumération déduction faite du précompte : 2734 Euros La cotisation vieillesse de base ne se précompte pas Le précompte des cotisations maladie vieillesse déplafonnée, de la CSG et de la CRDS est également applicable à la cession de droits. Exception à la règle générale du précompte des cotisations maladie-vieillesse déplafonnée, de la CSG et de la CDRS : dispense de précompte ATTESTATION ANNUELLE S 2062 Code de la sécurité sociale : article R ème alinéa Vous ne devez pas effectuer de précompte sur les rémunérations artistiques versées à un artiste si l'artiste vous présente au moment du paiement de sa rémunération une attestation annuelle référencée S 2062 dite «dispense de précomptes» Si cette attestation est produite postérieurement au reversement des charges à la Maison des Artistes, l opération comptable est réputée exécutée et ne doit pas donner lieu à un rectificatif. En cas de dispense de précompte, la déclaration trimestrielle doit néanmoins être remplie et adressée à la Maison des Artistes avec votre règlement concernant uniquement la contribution de 1%. 3 La déclaration annuelle nominative Vous devez obligatoirement établir la déclaration annuelle nominative faisant ressortir notament pour chaque artiste auteur le montant total des rémunérations artistiques versées au cours de l'année civile écoulée. Cette déclaration qui vous sera adressée par la Maison des Artistes doit-être renvoyée à l'organisme agréé selon la date d'exigibilité définie par la réglementation sociale, soit pour les rémunérations versées au cours d'une année civile : au plus tard au 15 janvier de l'année suivante. LA MAISON DES ARTISTES 90, avenue de Flandre Paris cedex 19 Tél. : Fax : Services d accueil et d information : 9 h 30 à 11 h h à 16 h 30, sauf le vendredi : 16 h page 3/3

4

5

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

Réduction Fillon sur les bas salaires Employeur de 1 à 19 salariés au plus

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière?

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière? Quel est le statut du compositeur en France? Comment établir une facture réglementaire? Par quel biais

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière? Quel est le statut du compositeur en France? Comment établir une facture réglementaire? Par quel biais

Envoi de l'échéancier de cotisations et contributions sociales 2015

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

C Documents commerciaux

C.Terrier 09/03/2006 1 /9 Initiation à la gestion Quantitative d une entreprise Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

C.Terrier 09/03/2006 1 /9 Initiation à la gestion Quantitative d une entreprise Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Convention de Portage d Entrepreneurs

Groupe LABELVIE Siège social : 8, rue de la Justice, 68100, Mulhouse R.C.S. Mulhouse 420 137 747 Convention de Portage d Entrepreneurs ENTRE LES SOUSIGNES : La société Labelvie, Sarl au capital de 50 000,

Groupe LABELVIE Siège social : 8, rue de la Justice, 68100, Mulhouse R.C.S. Mulhouse 420 137 747 Convention de Portage d Entrepreneurs ENTRE LES SOUSIGNES : La société Labelvie, Sarl au capital de 50 000,

GUIDE PRATIQUE DE L EMPLOYEUR

GUIDE PRATIQUE DE L EMPLOYEUR Pour les exploitations agricoles, les entreprises de travaux agricoles, les CUMA de Franche-Comté et les coopératives fruitières de l Ain du Doubs et du Jura relevant de l

GUIDE PRATIQUE DE L EMPLOYEUR Pour les exploitations agricoles, les entreprises de travaux agricoles, les CUMA de Franche-Comté et les coopératives fruitières de l Ain du Doubs et du Jura relevant de l

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Taux et montants. Disposition presse. Déduction forfaitaire spécifique pour frais professionnels

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

www.livre-paca.org > Conférences > Débats > Résidences > Ateliers > Interventions diverses

www.livre-paca.org > Conférences > Débats > Résidences > Ateliers > Interventions diverses Organisateurs de manifestations littéraires, bibliothécaires, libraires, travailleurs sociaux, professeurs élaborent

www.livre-paca.org > Conférences > Débats > Résidences > Ateliers > Interventions diverses Organisateurs de manifestations littéraires, bibliothécaires, libraires, travailleurs sociaux, professeurs élaborent

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

À quoi servent les cotisations?

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Quel est le régime d assurance maladie applicable à l artiste de spectacle vivant, mobile dans la Grande Région?

www.frontalierslorraine.eu www.espaceculturelgr.eu Quel est le régime d assurance maladie applicable à l artiste de spectacle vivant, Novembre 2011 2 Introduction Le CRD EURES Lorraine est une association

www.frontalierslorraine.eu www.espaceculturelgr.eu Quel est le régime d assurance maladie applicable à l artiste de spectacle vivant, Novembre 2011 2 Introduction Le CRD EURES Lorraine est une association

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire.

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Conseils & Accompagnement

Conseils & Accompagnement Se lancer comme indépendant en personne physique ou en société? Aidez-vous de notre tableau comparatif pour prendre votre décision. N'hésitez pas à contacter nos conseillers pour

Conseils & Accompagnement Se lancer comme indépendant en personne physique ou en société? Aidez-vous de notre tableau comparatif pour prendre votre décision. N'hésitez pas à contacter nos conseillers pour

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points. n o 9. Majorations pour enfants et retraite complémentaire

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr pegase3@micromegas.fr

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

de l employeur Les principales formalités À jour au 1 er janvier 2014

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Le guide. juridique. www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN!

Le guide juridique www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! sommaire Contexte de l évolution de la «Loi Fillon»... 3 Comment bénéficier des avantages de la «Loi Fillon»?... La participation de

Le guide juridique www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! sommaire Contexte de l évolution de la «Loi Fillon»... 3 Comment bénéficier des avantages de la «Loi Fillon»?... La participation de

Gwendoline Aubourg Employer quelqu un chez soi

Gwendoline Aubourg Employer quelqu un chez soi Groupe Eyrolles, 2004, ISBN 2-7081-3541-4 Chapitre 1 L embauche directe En tant que particulier employant du personnel de maison (une femme de ménage, une

Gwendoline Aubourg Employer quelqu un chez soi Groupe Eyrolles, 2004, ISBN 2-7081-3541-4 Chapitre 1 L embauche directe En tant que particulier employant du personnel de maison (une femme de ménage, une

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Expert et Indépendance

Chers partenaires, Expert et Indépendance RSI Pays de la Loire - 44952 Nantes Cedex 9 www.rsi.fr/contact ou pour les experts comptables : expertscomptables@paysdelaloire.rsi.fr Numéro 17 10 février 2014

Chers partenaires, Expert et Indépendance RSI Pays de la Loire - 44952 Nantes Cedex 9 www.rsi.fr/contact ou pour les experts comptables : expertscomptables@paysdelaloire.rsi.fr Numéro 17 10 février 2014

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

GESTION DU PERSONNEL et ressources humaines

www.cterrier.com 1/7 29/09/2008 GESTION DU PERSONNEL et ressources humaines Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

www.cterrier.com 1/7 29/09/2008 GESTION DU PERSONNEL et ressources humaines Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

Participation des collectivités à la mutuelle santé et au contrat maintien de salaire

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

La complémentaire SANTÉ. de vos salariés. Livret de l employeur

La complémentaire SANTÉ de vos salariés Livret de l employeur Juin 2015 Complémentaire Santé CREPA La Complémentaire santé CREPA, une offre adaptée au personnel salarié des cabinets d avocats. Le 1 er

La complémentaire SANTÉ de vos salariés Livret de l employeur Juin 2015 Complémentaire Santé CREPA La Complémentaire santé CREPA, une offre adaptée au personnel salarié des cabinets d avocats. Le 1 er

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Artisan Commerçant Industriel Profession libérale

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

Entreprise régie par le Code des Assurances

AZUR-VIE Société anonyme d assurance sur la Vie et de Capitalisation au capital de 29 833 120 - RCS CHARTRES B 328 367 321 Siège social : 7, avenue Marcel Proust 28932 CHARTRES Cedex 9 Entreprise régie

AZUR-VIE Société anonyme d assurance sur la Vie et de Capitalisation au capital de 29 833 120 - RCS CHARTRES B 328 367 321 Siège social : 7, avenue Marcel Proust 28932 CHARTRES Cedex 9 Entreprise régie

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Votre régime vieillesse complémentaire obligatoire

Artisans, commerçants, agriculteurs, à Saint-Pierre et Miquelon Votre régime vieillesse complémentaire obligatoire Édition 2015 VOTRE RÉGIME VIEILLESSE COMPLÉMENTAIRE OBLIGATOIRE Depuis le 1 er juillet

Artisans, commerçants, agriculteurs, à Saint-Pierre et Miquelon Votre régime vieillesse complémentaire obligatoire Édition 2015 VOTRE RÉGIME VIEILLESSE COMPLÉMENTAIRE OBLIGATOIRE Depuis le 1 er juillet

MINISTÈRE DE LA FONCTION PUBLIQUE. Réforme des retraites. La validation des services des non titulaires

MINISTÈRE DE LA FONCTION PUBLIQUE Réforme des retraites La validation des services des non titulaires LA VALIDATION DES SERVICES DE NON TITULAIRES DGAFP 21 avril 2005 1 SOMMAIRE LES TEXTES 3 LES PERSONNELS

MINISTÈRE DE LA FONCTION PUBLIQUE Réforme des retraites La validation des services des non titulaires LA VALIDATION DES SERVICES DE NON TITULAIRES DGAFP 21 avril 2005 1 SOMMAIRE LES TEXTES 3 LES PERSONNELS

Cette brochure vous est proposée par votre Association Agréée. La cessation d activité du professionnel libéral

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

les retraites collectives

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL Si vous vous posez des questions en matière de PROCESSUS DE FORMATION, voyez les rubriques

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL Si vous vous posez des questions en matière de PROCESSUS DE FORMATION, voyez les rubriques

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

LETTRE CIRCULAIRE. n 2013-0000019 OBJET GRANDE DIFFUSION 29/03/2013 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE

LETTRE CIRCULAIRE n 2013-0000019 GRANDE DIFFUSION Réf Classement 1.010.04 ;1.012.01 ; 1.023.0 ; 1.026 ;1.029.9 ; 1.029.12 (nouvelle rubrique) ; 1.034.121 ; Montreuil, le 28/03/2013 29/03/2013 DIRECTION

LETTRE CIRCULAIRE n 2013-0000019 GRANDE DIFFUSION Réf Classement 1.010.04 ;1.012.01 ; 1.023.0 ; 1.026 ;1.029.9 ; 1.029.12 (nouvelle rubrique) ; 1.034.121 ; Montreuil, le 28/03/2013 29/03/2013 DIRECTION

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Salarié (cet imprimé ne concerne pas les gérants et actionnaires majoritaires

Salarié (cet imprimé ne concerne pas les gérants et actionnaires majoritaires qui doivent compléter un formulaire «Travailleur indépendant») Bulletin d adhésion Identification N de Sécurité sociale Nom...

Salarié (cet imprimé ne concerne pas les gérants et actionnaires majoritaires qui doivent compléter un formulaire «Travailleur indépendant») Bulletin d adhésion Identification N de Sécurité sociale Nom...

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES LES DROITS PERSONNELS

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

VOS COTISATIONS 2014. Octobre 2014. Nous vous adressons, sous ce pli, votre bordereau de cotisations. sociales et contributions de l'année 2014.

ALSACE Octobre 2014 VOS COTISATIONS 2014 Nous vous adressons, sous ce pli, votre bordereau de cotisations sociales et contributions de l'année 2014. Ces cotisations doivent être Pour faciliter vos démarches,

ALSACE Octobre 2014 VOS COTISATIONS 2014 Nous vous adressons, sous ce pli, votre bordereau de cotisations sociales et contributions de l'année 2014. Ces cotisations doivent être Pour faciliter vos démarches,

Retraité d un régime français d assurance vieillesse

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION. Généralités

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION