ATELIER DE TRAVAIL. Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé»

|

|

|

- Eugène Papineau

- il y a 8 ans

- Total affichages :

Transcription

1 ATELIER DE TRAVAIL Mardi 27 mars 2012 Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé» Animé par Valérie Tandeau de Marsac, Avocat- associée, JeantetAssociés, Responsable du centre d expertise Jeantet Family

2 Accès au capital privé Le «Private Equity» comme source de financement des entreprises Ce que représente le «Private Equity» au niveau européen Typologie des opérations de «Private Equity» Le Private Equity en France Caractéristiques techniques des opérations Le triple effet de levier juridique, financier et fiscal Schéma de principe d un LBO Une alternative qui émerge : le RES Les outils qui permettent de préserver le contrôle du capital Dette mezzanine «de croissance» ou «sponsorless» L OBO («Owner Buy Out») Le Family Equity, une tendance durable? 2

Le Family Equity, une tendance")

3 Ce que représente le «Private Equity» au niveau européen

4 Typologie des opérations du «Private Equity» Selon l AFIC Le métier du Capital Investissement consiste à prendre des participations majoritaires ou minoritaires dans le capital de petites et moyennes entreprises généralement non cotées Cette prise de participation permet de financer leur démarrage, leur croissance, leur transmission, parfois leur redressement et leur survie Le métier s exerce sur quatre segments : le Capital Risque, le Capital Développement, le Capital Transmission / LBO et le Capital Retournement

5 Evolution du marché du «Private Equity» en France sur la période Source : Etudes AFIC/Grant Thornton

6 Part accrue des opérations de transmission

7 Les TRI constatés ont baissé avec la crise

8 Plus de 40% des capitaux investis sont d origine familiale

9 Impact de Bâle III et de la crise: raréfaction des sources de financement des entreprises

10 Les solutions auxquelles pensent les chefs d entreprises

11 Accès au capital privé Le «Private Equity» comme source de financement des entreprises Ce que représente le «Private Equity» au niveau européen Typologie des opérations de «Private Equity» Le Private Equity en France Caractéristiques techniques des opérations Le triple effet de levier juridique, financier et fiscal Schéma de principe d un LBO Une alternative qui émerge : le RES Les outils qui permettent de préserver le contrôle du capital Dette mezzanine «de croissance» ou «sponsorless» L OBO («Owner Buy Out») Le Family Equity, une tendance durable? 11

Le Family Equity, une tendance")

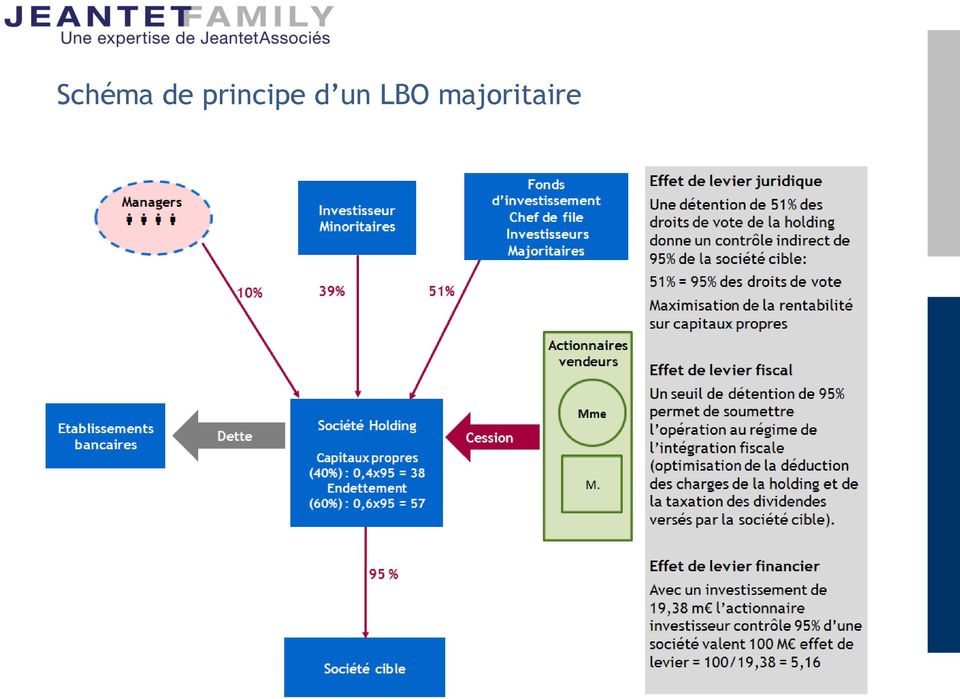

12 Le triple effet de levier Effet de levier juridique Effet de levier financier Effet de levier fiscal Mécanisme L'effet de levier juridique naît de la démultiplication du droit de vote qui résulte de l interposition entre la société opérationnelle et les associés familiaux d une ou plusieurs holdings de reprise. Les associés familiaux peuvent ainsi détenir indirectement la majorité des droits de vote de la société opérationnelle, grâce à l'acquisition de la majorité des titres de la ou des holdings de reprise interposées, qui détiennent à leur tour la majorité des droits de vote de la société opérationnelle. L'effet de levier financier résulte du recours à l'emprunt auprès d'établissements bancaires pour financer l'acquisition des titres de la société opérationnelle. C est la holding de reprise qui emprunte. Elle minimise ainsi le montant des fonds propres à investir. L'effet de levier financier sera d'autant plus important que le coût de la dette sera inférieur à la rentabilité des fonds propres investis. L effet de levier fiscal est obtenu lorsque les frais financiers de l acquisition peuvent venir s imputer sur les dividendes dégagés par la société opérationnelle en franchise d impôt. En France, deux régimes fiscaux permettent d obtenir ce résultat : le régime de l'intégration fiscale le régime des sociétés mères et filles Mais des limites s imposent : l amendement Charasse les règles de sous-capitalisation limitant la déductibilité des intérêts versés au titre de prêts consentis entre sociétés. 12

13 L effet de levier juridique 51% X 13,26= 6,76 Actionnaire de référence 51% 51% X 26.01= 13,26 Holding 3 49% Minoritaires 51% 51% X 51= 26,01 Holding 2 49% Minoritaires 51% 51% X 100= 51 Holding 1 49% Minoritaires 51% Société opérationnelle Hypothèse retenue Valeur de la société opérationnelle =

14 Effet de levier financier Chiffres et ratio de la Holding Sans effet de levier Avec effet de levier Capitaux propres Dettes 0 60 Résultat Holding 0 3 (dette)* Résultat Cible Résultat Intégration IS de 33,3% 5 4 Résultat Net 10 8 Taux de rendement du capital investi 10% (10/100) 20% (8/40) * Ce montant de dette correspond à un taux d intérêt annuel de 5% pour un emprunt d un montant de 600 K remboursable in fine

15 Schéma de principe d un LBO majoritaire

16 Schéma simplifié de financement d un LBO Financement type de LBO Actions ordinaires Fonds propres 30/35% Dette mezzanine Quasi fonds propres 30/35% Dette senior Dette classique 30/35% Crédit vendeur Variable

17 Composition de la dette d un LBO Principe Fonctionnement La dette senior La dette mezzanine La dette senior est une dette bancaire classique, contractée par la holding auprès d'établissements bancaires qui bénéficient de garanties sur les actifs de la société emprunteuse. Cette dette sera remboursée en priorité en contrepartie d'une rémunération qui reste au niveau du marché. Elle représente en général un peu plus de la moitié du financement des LBO. La dette mezzanine est une dette contractée auprès de fonds spécialisés, appelés fonds de mezzanine ou mezzaneurs. Elle est subordonnée à la dette senior tant en ce qui concerne le paiement des intérêts que le remboursement du capital. La dette mezzanine compte généralement pour environ 5% du financement du montage LBO. Son montant est calculé de manière à couvrir entre 3 et 5 fois l'ebe de la cible. Elle est composée de différentes tranches, de la moins risquée à la plus risquée : la tranche A est en général remboursée linéairement en 5 ans les tranches B et parfois une tranche C additionnelle, sont souscrites sur une durée plus longue, et remboursables in fine (respectivement au bout de 5-7 ans et 8-9 ans) et souscrites pour des acquisitions significatives Chaque tranche a un taux d'intérêt spécifique qui dépend de ses caractéristiques. La dette senior est garantie par plusieurs banques lorsque son montant est significatif (on parle de "syndication bancaire"). La dette mezzanine est le plus souvent émise sous forme de prêt obligataire ou de valeurs mobilières composées impliquant le plus souvent des BSA (bons de souscription d actions), qui peuvent soit être détachés pour conversion en capital, soit être rachetées par l émetteur pour conserver le contrôle de la cible. Le taux habituel s établit aux alentours de 15% environ, réparti en trois parties : Un taux d'intérêt faible payé en cash chaque année (de l'ordre de 4 à 5%) Un intérêt capitalisé (de l'ordre de 4 à 5%) et Une participation éventuelle à la plus-value réalisée sur la période du financement La dette obligataire à haut rendement («high yield») La dette junior ("second lien") La titrisation Le crédit vendeur Surtout utilisée dans des montages de taille importante, la dette obligataire à haut rendement est une dette subordonnée qui peut remplacer la dette mezzanine. Elle représente généralement près de 15% du financement du montage LBO. La dette junior est une dette bancaire de premier rang mais à long terme, qui vient s'interposer entre la dette senior et la dette mezzanine, pour en général environ 5% du financement global. Les LBO peuvent faire appel au financement par titrisation. Un crédit vendeur peut être négocié auprès du vendeur de la cible pour soulager le poids de l'endettement de la holding de reprise. La dette obligataire à haut rendement est remboursable in fine, en capital, après une durée de 8 à 10 ans. Les taux d'intérêts, qui sont fixes, sont élevés et déterminés proportionnellement aux risques encourus. La dette junior, d'une durée de 9 à 10 ans, est remboursée après la dette senior mais avant la dette mezzanine. Elle bénéficie des mêmes garanties que la dette senior. La titrisation porte sur les créances de la cible et/ou sur ses stocks si ceux-ci disposent d'un marché propre. Le paiement du prix s'étale sur plusieurs années, sans prise de garantie et avec une rémunération variable.

18 Variété des déclinaisons possibles

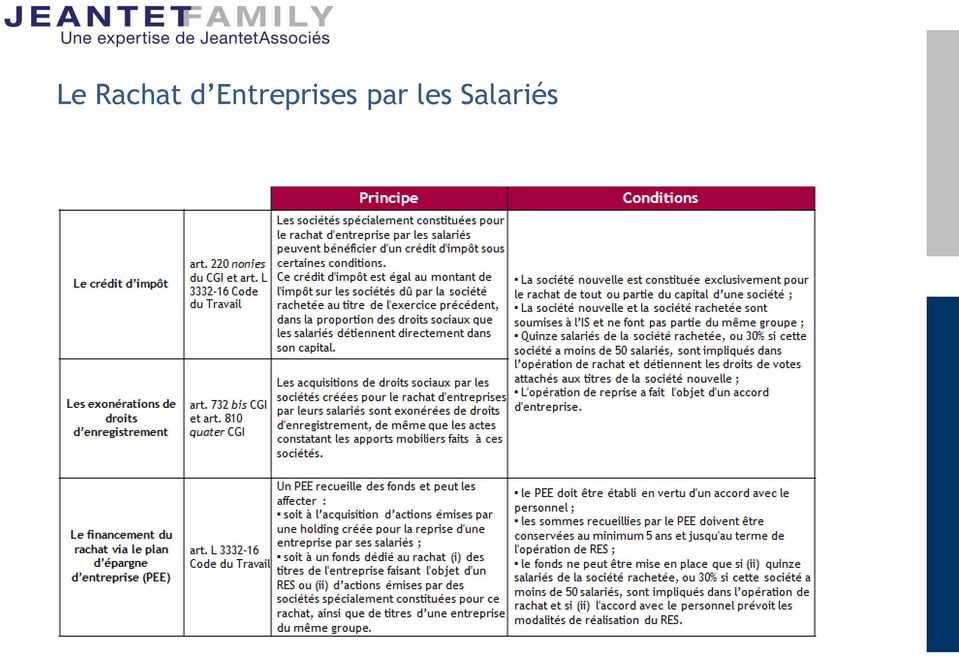

19 Le Rachat d Entreprises par les Salariés

20 Dividendes Génorganigramme d un RES Pacte d actionnaires Fonds commun de placement d entreprise (FCPE) Au moins 15 cadres-repreneurs créent une holding de reprise dont les action sont souscrites en direct dans le cadre du PEE Le dirigeant-cédant réinvestit, en sursis d imposition, une partie du produit de la vente en OBSA (obligations à bons de souscription d actions) contribuant au financement de l opération et bénéficiant d un placement aux conditions avantageuses La holding s endette auprès d un établissement bancaire afin de compléter le financement des titres à racheter et de bénéficier d un effet de levier Société de gestion Banque Gestion Intérêts Dette d acquisition Salariés x% y% Holding de reprise 100% Société opérationnelle >15 cadres repreneurs OBSA Dirigeant- Cédant 4 Dans un second temps puis chaque année, il est proposé à tous les cadres et salariés d investir dans la holding de reprise via un fonds dédié, appelé FCPE de reprise (fonds commun de placement d entreprise) qui rentre dans l enveloppe du PEE. Les cadres et salariés auront la possibilité d investir dans le FCPE via : - Un arbitrage des sommes déjà présentes dans le PEE - Des versements volontaires - En affectant l intéressement et/ou la participation - L abondement de l entreprise Le remboursement de la dette d acquisition se fera de deux façons : - Via la remontée de dividendes - Via des augmentations de capital de la holding de reprise souscrites en utilisant la participation et/ou l intéressement et des versements volontaires des salariés et cadres-repreneurs, complétés par l abondement. Les augmentations de capital de la holding seront des charges déductibles fiscalement pour la société opérationnelle.

21 Tableau de simulation financière d un RES source

22 Accès au capital privé Le «Private Equity» comme source de financement des entreprises Ce que représente le «Private Equity» au niveau européen Typologie des opérations de «Private Equity» Le Private Equity en France Caractéristiques techniques des opérations Le triple effet de levier juridique, financier et fiscal Schéma de principe d un LBO Une alternative qui émerge : le RES Les outils qui permettent de préserver le contrôle du capital Dette mezzanine «de croissance» ou «sponsorless» L OBO («Owner Buy Out») Le Family Equity, une tendance durable? 22

23 Focus sur la dette mezzanine Un instrument hybride 23 à la fois dette obligataire et instrument de capital non nécessairement dilutif Qui peut être utilisé pour atteindre des objectifs variés financer la croissance (par acquisition externe ou développement à l international) permettre la respiration du capital (financer la sortie d une branche ou d un associé familial minoritaire) permettre le financement de la transmission intrafamiliale (rachat de branches ou versement de soultes) Une ressource méconnue à cause de son coût facial moins chère que du capital accroît la capacité d endettement bancaire de l entreprise (assimilée fonds propres) Alors que les ressources sont abondantes (fonds spécialisés dans la mezzanine) et peinent à trouver utilisation

24 Intérêt et coût de la dette mezzanine «La dette mezzanine se compare favorablement à un financement en capital puisqu elle peut coûter de l ordre de 12 à 13% après impôts quand le rendement attendu du capital investissement est de 25%.» 24

25 Caractéristiques de la dette mezzanine de croissance proposée par le FCPR OC+ Le fonds OC + s adresse principalement aux entreprises détenues par des actionnaires personnes physiques qui ne souhaitent pas, à court terme, ouvrir leur capital à des interventions extérieures. En contrepartie, OC + assure à l investisseur une rémunération sur deux niveaux possibles : 1. OC : TRI cible, 12% à 15% Dont 5% payé par an + PNC (prime de non conversion) de 7% à 10% in fine 2. BSA : Rémunération supplémentaire Permet d obtenir une rémunération supplémentaire sous forme de plusvalue Mais avec un accès réduit au capital en cas de souscription Source : Fonds Stratégique d Investissement, CDC Entreprises, Avenir Entreprises, «FDPR OC+ : Un outil de financement original des PME», 2009

26 Distribution de dividendes Génorganigramme d OBO familial Etablissements prêteurs Emprunt Fille 2 Pacte Familial Holding NEWCO Dirigeant Fils 1 100% Donation 70% Apport 3 30% Cession 1 2 T i T R E S D E L A C I B L E Transmission d une entreprise familiale en 3 étapes : 1 Etape 1: Création de la holding NewCo par apport de 70% des titres de la société opérationnelle 2 Etape 2: Cession par le père à NewCo des 30% Financement par dette bancaire Versement des dividendes et remboursement 3 Etape 3: Donation au fils en pleine propriété de 100% de NewCo 100% 70% Société Opérationnelle

27 Accès au capital privé Le «Private Equity» comme source de financement des entreprises Ce que représente le «Private Equity» au niveau européen Typologie des opérations de «Private Equity» Le Private Equity en France Caractéristiques techniques des opérations Le triple effet de levier juridique, financier et fiscal Schéma de principe d un LBO Une alternative qui émerge : le RES Les outils qui permettent de préserver le contrôle du capital Dette mezzanine «de croissance» ou «sponsorless» L OBO («Owner Buy Out») Le Family Equity, une tendance durable? 27

28 Emergence du «Family Equity» Dimension macro-économique perméabilité entre deux mondes autrefois cloisonnés celui des entreprises familiales et celui des fonds d investissement Qui se traduit par l émergence de nouveaux acteurs les Family Offices investisseurs, adossés à un groupe ou une entreprise familiale les fonds d investissement à capitaux familiaux «pure players» des fonds spécialisés («mezzanine sponsorless» ou «mezzanine de croissance») Et la transposition au monde des entreprises patrimoniales et familiales d outils mis au point pour le Private Equity dans la décennie effet de levier dette mezzanine développement de l OBO à partir de

29 L exemple du Groupe Dentressangle illustré par son Génorganigramme Norbert Dentressangle Marine Dentressangle Pierre-Henri Dentressangle?% Dentressangle Initiatives Nom commercial : Hi Invest 32,81% 67,19% Norbert Entreprise du CAC Mid 100 Dentressangle SA x% x% Christian Salvesen Transport Development Group (TDG) Source : Informations publiques - Document de référence 2010 du Groupe Dentressangle 29

30 L exemple du Groupe April illustré par son Génorganigramme Bruno Rousset x% Evolem 63,61% 36,39% APRIL Entreprise du CAC Mid 100 x% x% x% x% x% x% Briconord O 2 Robopolis Capel Dufieux Industrie Sodikart x% x% x% x% x% x% x% x% x% x% April Prévoyance Santé April Dommages April Entreprise April International April Mon Assurance April Technologies April WAF April Courtage Université April Fondations Source : Informations publiques - Document de référence 2010 du Groupe April 30

Les Journées Régionales de la Création & Reprise d Entreprise

Les Journées Régionales de la Création & Reprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur les créations

Les Journées Régionales de la Création & Reprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur les créations

Les opérations à effet de levier - LBO. Isabelle Martinez Master CCA2

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

GUIDE PRATIQUE DES ENTREPRISES FAMILIALES

VALÉRIE TANDEAU DE MARSAC Préface de Luc Darbonne GUIDE PRATIQUE DES ENTREPRISES FAMILIALES Manuel opérationnel, juridique et fiscal Schémas en ligne sur : www.editions-organisation.com, 2011 ISBN : 978-2-212-54927-0

VALÉRIE TANDEAU DE MARSAC Préface de Luc Darbonne GUIDE PRATIQUE DES ENTREPRISES FAMILIALES Manuel opérationnel, juridique et fiscal Schémas en ligne sur : www.editions-organisation.com, 2011 ISBN : 978-2-212-54927-0

NEGOCIER AVEC UN FONDS

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

Les Guides des Avocats de France LES HOLDINGS

Les Guides des Avocats de France LES HOLDINGS La holding est un outil juridique de plus en plus utilisé par les praticiens pour répondre à des besoins très divers tendant toujours à la détention de participations

Les Guides des Avocats de France LES HOLDINGS La holding est un outil juridique de plus en plus utilisé par les praticiens pour répondre à des besoins très divers tendant toujours à la détention de participations

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

GLOSSAIRE DU CAPITAL INVESTISSEMENT

GLOSSAIRE DU CAPITAL INVESTISSEMENT Action à bons de souscription d actions (ABSA) L action à bons de souscription d actions est un titre hybride composé dune action classique et d une ou plusieurs options

GLOSSAIRE DU CAPITAL INVESTISSEMENT Action à bons de souscription d actions (ABSA) L action à bons de souscription d actions est un titre hybride composé dune action classique et d une ou plusieurs options

Les hors-séries. Le guide du LBO. Aspects juridiques et fiscaux. et obsolescence réglementaire. Crises financières. Actualité

Hors-série N H26 - Lundi 9 juin - ISSN / 1772-9742 - 21 Le guide du LBO Aspects juridiques et fiscaux Les hors-séries Actualité Crises financières et obsolescence réglementaire Par Alain Gauvin, docteur

Hors-série N H26 - Lundi 9 juin - ISSN / 1772-9742 - 21 Le guide du LBO Aspects juridiques et fiscaux Les hors-séries Actualité Crises financières et obsolescence réglementaire Par Alain Gauvin, docteur

Nouvelles règles fiscales de sous-capitalisation en France : Conditions de déductibilité des intérêts financiers*

Nouvelles règles fiscales de sous-capitalisation en France : Conditions de déductibilité des intérêts financiers* * sur compte courant ou prêt Sommaire 1. Avant propos 2. Ancien dispositif 3. Pourquoi

Nouvelles règles fiscales de sous-capitalisation en France : Conditions de déductibilité des intérêts financiers* * sur compte courant ou prêt Sommaire 1. Avant propos 2. Ancien dispositif 3. Pourquoi

L OPTIMISATION FISCALE DU LBO

L OPTIMISATION FISCALE DU LBO IAE Paris Est Créteil Master 2 Ingénierie Financière Année 2010-2011 Directeur du mémoire : M. JP. COSSIN Responsable du Master : M. P.CHOLLET, M.A.CELLIER PHAM Minh Hien

L OPTIMISATION FISCALE DU LBO IAE Paris Est Créteil Master 2 Ingénierie Financière Année 2010-2011 Directeur du mémoire : M. JP. COSSIN Responsable du Master : M. P.CHOLLET, M.A.CELLIER PHAM Minh Hien

expertises management packages conseil patrimonial et family office entreprises familiales immobilier

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

GenCap Croissance FIP

GenCap Croissance FIP GenCap Croissance Un fonds d investissement dédié aux PME régionales : L Aquitaine recèle des sphères d activité économique dynamiques avec des pôles industriels d excellence comme

GenCap Croissance FIP GenCap Croissance Un fonds d investissement dédié aux PME régionales : L Aquitaine recèle des sphères d activité économique dynamiques avec des pôles industriels d excellence comme

S informer sur. Capital investissement:

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

Dossier 1 ETUDE DE CAS

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille?

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille? Animé par : Nicolas DUCROS, Journaliste - L AGEFI ACTIFS Intervenants : Marc VASLIN Avocat SCOTTO & ASSOCIES

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille? Animé par : Nicolas DUCROS, Journaliste - L AGEFI ACTIFS Intervenants : Marc VASLIN Avocat SCOTTO & ASSOCIES

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Réaliser son projet de reprise avec un partenaire financier. Note de présentation à l attention des Repreneurs

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

Fiche pratique : le financement de la reprise

Fiche pratique : le financement de la reprise De nombreuses sources de financement diverses et variées s offrent aux repreneurs afin d assurer la réussite et le succès de leurs projets. Il est nécessaire

Fiche pratique : le financement de la reprise De nombreuses sources de financement diverses et variées s offrent aux repreneurs afin d assurer la réussite et le succès de leurs projets. Il est nécessaire

Conférence du 5 décembre 2011 Cabinet CJFS Evreux. Stratégies patrimoniales au regard des réformes fiscales récentes

Conférence du 5 décembre 2011 Cabinet CJFS Evreux Stratégies patrimoniales au regard des réformes fiscales récentes Plan Partie 1 : Evolutions législatives récentes 1 Projets de loi de finances rectificatives

Conférence du 5 décembre 2011 Cabinet CJFS Evreux Stratégies patrimoniales au regard des réformes fiscales récentes Plan Partie 1 : Evolutions législatives récentes 1 Projets de loi de finances rectificatives

UNE FISCALITÉ ADAPTÉE

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

La holding : les vrais enjeux et son emploi dans le cadre d un LBO

La holding : les vrais enjeux et son emploi dans le cadre d un LBO Première partie Décembre 2010 Dans la perspective de l acquisition d entreprises, les repreneurs se pencheront sur les questions fiscales

La holding : les vrais enjeux et son emploi dans le cadre d un LBO Première partie Décembre 2010 Dans la perspective de l acquisition d entreprises, les repreneurs se pencheront sur les questions fiscales

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE

CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE 18 MARS 2014 CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE SOMMAIRE Partie 1 : LE CAPITAL INVESTISSEMENT, SOURCE DE FINANCEMENT STABLE DES

CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE 18 MARS 2014 CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE SOMMAIRE Partie 1 : LE CAPITAL INVESTISSEMENT, SOURCE DE FINANCEMENT STABLE DES

Diminution de l endettement net consolidé de 8 % sur le semestre

Comptes consolidés semestriels 30 juin 2009 COMMUNIQUE DE PRESSE 28 SEPTEMBRE 2009 Progression du chiffre d affaires (pro forma) en croissance de 5,6 % à 151 M Solide rentabilité : EBITDA de 25 M soit

Comptes consolidés semestriels 30 juin 2009 COMMUNIQUE DE PRESSE 28 SEPTEMBRE 2009 Progression du chiffre d affaires (pro forma) en croissance de 5,6 % à 151 M Solide rentabilité : EBITDA de 25 M soit

CAPITAL INVESTISSEMENT ÉTUDE 2013 CAPITAL INVESTISSEMENT ÉTUDE 2013. 27-31, avenue du Général Leclerc 94710 Maisons-Alfort cedex Tél.

CAPITAL INVESTISSEMENT ÉTUDE 2013 CAPITAL INVESTISSEMENT ÉTUDE 2013 27-31, avenue du Général Leclerc 94710 Maisons-Alfort cedex Tél. : 01 41 79 80 00 Le périmètre de cette étude comprend : tous les fonds

CAPITAL INVESTISSEMENT ÉTUDE 2013 CAPITAL INVESTISSEMENT ÉTUDE 2013 27-31, avenue du Général Leclerc 94710 Maisons-Alfort cedex Tél. : 01 41 79 80 00 Le périmètre de cette étude comprend : tous les fonds

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Le PEA : pour épargner dans un cadre fiscal avantageux (1)

") Page 1 sur 5 Le PEA : pour épargner dans un cadre fiscal avantageux (1) Le Plan d Epargne en Actions (PEA) est une enveloppe fiscale destinée à recevoir des placements en actions européennes. Il n impose

Page 1 sur 5 Le PEA : pour épargner dans un cadre fiscal avantageux (1) Le Plan d Epargne en Actions (PEA) est une enveloppe fiscale destinée à recevoir des placements en actions européennes. Il n impose

Synthèse sur l investissement participatif dans les parcs éoliens en France

Synthèse sur l investissement participatif dans les parcs éoliens en France Cette étude a été réalisée par le Syndicat des énergies renouvelables et sa branche éolienne France Energie Eolienne Juin 2010

Synthèse sur l investissement participatif dans les parcs éoliens en France Cette étude a été réalisée par le Syndicat des énergies renouvelables et sa branche éolienne France Energie Eolienne Juin 2010

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

Questions fréquentes Plan de restructuration

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

ISF des dirigeants et actionnaires Les bonnes questions

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

Le capital-investissement et son développement en France. Réunion Union des Banques Maghrébines Alger 14 & 15 novembre 2007

Le capital-investissement et son développement en France Réunion Union des Banques Maghrébines Alger 14 & 15 novembre 2007 Paul THOLLY Paul THOLLY SIGEFI P.E. (Groupe Siparex) Managing Partner Agenda 1/

Le capital-investissement et son développement en France Réunion Union des Banques Maghrébines Alger 14 & 15 novembre 2007 Paul THOLLY Paul THOLLY SIGEFI P.E. (Groupe Siparex) Managing Partner Agenda 1/

Réunion entrepreneurs Conseil départemental des Vosges. La société holding Mardi 14 avril 2015

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Sigma Gestion lance Patrimoine Sélection PME

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

TRANSMISSION Tirez parti des opportunités fiscales avant fin 2012

14 NOVEMBRE 2011 CCI RENNES BRETAGNE TRANSMISSION Tirez parti des opportunités fiscales avant fin 2012 14 NOVEMBRE 2011 LES INTERVENANTS Me Hervé ORHAN Me Alexandre RUDEAU Arnaud DE KERMADEC Félix JOLIVET

14 NOVEMBRE 2011 CCI RENNES BRETAGNE TRANSMISSION Tirez parti des opportunités fiscales avant fin 2012 14 NOVEMBRE 2011 LES INTERVENANTS Me Hervé ORHAN Me Alexandre RUDEAU Arnaud DE KERMADEC Félix JOLIVET

A plus transmission 2014

A plus transmission 2014 Fonds d investissement de Proximité Durée de blocage de 6 ans minimum pouvant aller jusqu à 8 ans maximum sur décision de la société de gestion (soit jusqu au 31/12/2022) A plus

A plus transmission 2014 Fonds d investissement de Proximité Durée de blocage de 6 ans minimum pouvant aller jusqu à 8 ans maximum sur décision de la société de gestion (soit jusqu au 31/12/2022) A plus

SPFPL : Tout ça pour ça!

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

Accompagnement et aides financières de Pôle Emploi

Découvrez tous les leviers fiscaux pour votre entreprise Maître Guillaume PAINSAR, Notaire associé à RENNES Président association "Ouest Notaires Entreprise" Membre association "Notaires Conseils d'entrepreneurs"

Découvrez tous les leviers fiscaux pour votre entreprise Maître Guillaume PAINSAR, Notaire associé à RENNES Président association "Ouest Notaires Entreprise" Membre association "Notaires Conseils d'entrepreneurs"

A PLUS TRANSMISSION 2014

A PLUS TRANSMISSION 2014 FONDS D INVESTISSEMENT DE PROXIMITÉ DURÉE DE BLOCAGE DE 6 ANS MINIMUM POUVANT ALLER JUSQU À 8 ANS MAXIMUM SUR DÉCISION DE LA SOCIÉTÉ DE GESTION (SOIT JUSQU AU 31/12/2022) A PLUS

A PLUS TRANSMISSION 2014 FONDS D INVESTISSEMENT DE PROXIMITÉ DURÉE DE BLOCAGE DE 6 ANS MINIMUM POUVANT ALLER JUSQU À 8 ANS MAXIMUM SUR DÉCISION DE LA SOCIÉTÉ DE GESTION (SOIT JUSQU AU 31/12/2022) A PLUS

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

La levée de fonds loi TEPA ISF. 18 mai 2010

La levée de fonds loi TEPA ISF 18 mai 2010 Gilles LECOCGUEN Direction de la communication Responsable des services en ligne Stéphane COHEN Vice Président du CRO Paris IDF Sommaire 1) Contexte réglementaire

La levée de fonds loi TEPA ISF 18 mai 2010 Gilles LECOCGUEN Direction de la communication Responsable des services en ligne Stéphane COHEN Vice Président du CRO Paris IDF Sommaire 1) Contexte réglementaire

Conférence CRA / CLENAM. La nouvelle donne fiscale pour la transmission des PME

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Latham & Watkins Département Tax. des investisseurs

Numéro 360 14 Janvier 2004 Client Alert Latham & Watkins Département Tax La loi de finances pour 2004 ainsi que la loi pour l Initiative Economique votée l été dernier prévoient de nombreuses mesures en

Numéro 360 14 Janvier 2004 Client Alert Latham & Watkins Département Tax La loi de finances pour 2004 ainsi que la loi pour l Initiative Economique votée l été dernier prévoient de nombreuses mesures en

DE LA HOLDING ANIMATRICE A LA HOLDING PATRIMONIALE : QUELLES CONSEQUENCES? 15 septembre 2014

DE LA HOLDING ANIMATRICE A LA HOLDING PATRIMONIALE : QUELLES CONSEQUENCES? 15 septembre 2014 1 Pourquoi une holding? Pour geler la taxation de dividendes exigés par d autres Pour réinvestir, rapidement

DE LA HOLDING ANIMATRICE A LA HOLDING PATRIMONIALE : QUELLES CONSEQUENCES? 15 septembre 2014 1 Pourquoi une holding? Pour geler la taxation de dividendes exigés par d autres Pour réinvestir, rapidement

Actualité fiscale 25 juin 2015

INTERESSEMENT DES SALARIES Le projet de loi Macron Le projet de loi pour la croissance, l activité et l égalité des chances économiques, dite «loi Macron», a été présenté le 11 décembre 2014. Après de

INTERESSEMENT DES SALARIES Le projet de loi Macron Le projet de loi pour la croissance, l activité et l égalité des chances économiques, dite «loi Macron», a été présenté le 11 décembre 2014. Après de

Lexique. L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable).

.") Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

04/02/2015. Transmission d une entreprise : anticiper pour optimiser sa fiscalité

04/02/2015 Transmission d une entreprise : anticiper pour optimiser sa fiscalité 1 Intervenants: Laurence Gumuschian : avocate cabinet Bastille avocats Véronique Nouvel : avocate, cabinet Fidal Jérôme

04/02/2015 Transmission d une entreprise : anticiper pour optimiser sa fiscalité 1 Intervenants: Laurence Gumuschian : avocate cabinet Bastille avocats Véronique Nouvel : avocate, cabinet Fidal Jérôme

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Séance du 29 janvier 2015 : avis rendus par le comité de l abus de droit fiscal commentés par l'administration (CADF/AC n 01/2015).

.") DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

GLOSSAIRE VALEURS MOBILIERES

GLOSSAIRE VALEURS MOBILIERES Action Valeur mobilière représentant une part du capital d'une société. Le détenteur d'une action bénéficie d'une rémunération sous forme de dividendes et a normalement un

GLOSSAIRE VALEURS MOBILIERES Action Valeur mobilière représentant une part du capital d'une société. Le détenteur d'une action bénéficie d'une rémunération sous forme de dividendes et a normalement un

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

NOTICE D INFORMATION AVERTISSEMENT : CARACTéRISTIQUES DE LA SOCIéTé ET DE L émission DE BSA

ISF Cinéma 2009 Société Anonyme au capital de 37.200 Y Siège social : 49 rue de Ponthieu, 75008 Paris 510 913 940 RCS PARIS Tél. : + 33 (0)1 42 25 33 40 Email : contact@isfcinema.com Site : www.isfcinema.com

ISF Cinéma 2009 Société Anonyme au capital de 37.200 Y Siège social : 49 rue de Ponthieu, 75008 Paris 510 913 940 RCS PARIS Tél. : + 33 (0)1 42 25 33 40 Email : contact@isfcinema.com Site : www.isfcinema.com

Midi Capital. nouvelle gamme. produits éligibles à la réduction ISF

Midi Capital nouvelle gamme 2011 produits éligibles à la réduction ISF Midi Capital lance sa gamme de produits éligibles à la réduction ISF 2011 Pour la campagne ISF 2011, Midi Capital, Société de Gestion

Midi Capital nouvelle gamme 2011 produits éligibles à la réduction ISF Midi Capital lance sa gamme de produits éligibles à la réduction ISF 2011 Pour la campagne ISF 2011, Midi Capital, Société de Gestion

Note d information relative au programme de rachat d actions propres. à autoriser par l assemblée générale mixte des actionnaires.

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Holding animatrice Club Expert Patrimoine

Club Expert Patrimoine 9 janvier 2014 Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en droit français, Docteur en droit européen, Chargé d enseignement à Paris-Dauphine, Chargé

Club Expert Patrimoine 9 janvier 2014 Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en droit français, Docteur en droit européen, Chargé d enseignement à Paris-Dauphine, Chargé

Matinales Eponymes. Pourquoi et comment la liquidité intra-familiale?

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

PATRIMMO COMMERCE. Société Civile de Placement Immobilier

PATRIMMO COMMERCE Société Civile de Placement Immobilier INVESTISSEZ INDIRECTEMENT EN PARTS DE SCPI DANS L IMMOBILIER COMMERCIAL Patrimmo Commerce a pour objectif de constituer un patrimoine immobilier

PATRIMMO COMMERCE Société Civile de Placement Immobilier INVESTISSEZ INDIRECTEMENT EN PARTS DE SCPI DANS L IMMOBILIER COMMERCIAL Patrimmo Commerce a pour objectif de constituer un patrimoine immobilier

GESTION DU PATRIMOINE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse.

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

Offre Isf 2013. 2013 fonds d investissement de proximité

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

Les opérations de LBO/LBI

Les opérations de LBO/LBI Ingénierie des Affaires et de la Décision Option Ingénierie Financière Présenté par: SAVADOGO Aïcha Encadré par: Mr CHAKIR 2010/2011 Introduction Sommaire Introduction Parmi la

Les opérations de LBO/LBI Ingénierie des Affaires et de la Décision Option Ingénierie Financière Présenté par: SAVADOGO Aïcha Encadré par: Mr CHAKIR 2010/2011 Introduction Sommaire Introduction Parmi la

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Les modalités pratiques

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

APPALOOSA Films NOTICE D INFORMATION

APPALOOSA Films NOTICE D INFORMATION Société Anonyme au capital de 37 Y 512 426 52 RCS PARIS 4 rue Marivaux, 752 Paris Tél. : + 33 ()1 47 3 98 97 Email : contact@appaloosa-films.com Site : www.appaloosa-films.com

APPALOOSA Films NOTICE D INFORMATION Société Anonyme au capital de 37 Y 512 426 52 RCS PARIS 4 rue Marivaux, 752 Paris Tél. : + 33 ()1 47 3 98 97 Email : contact@appaloosa-films.com Site : www.appaloosa-films.com

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

FIP : un nouvel outil patrimonial. FIP : le complément logique du FCPI. Des avantages fiscaux importants. Un cadre fiscal particulièrement attractif

Créé en 2003 pour permettre aux particuliers de profiter des opportunités financières liées au développement et à la transmission des PME non cotées, le FIP (Fonds d Investissement de Proximité) est un

Créé en 2003 pour permettre aux particuliers de profiter des opportunités financières liées au développement et à la transmission des PME non cotées, le FIP (Fonds d Investissement de Proximité) est un

Communication sur le Fonds Commun de Placement d Entreprise «EGIS» Ouverture du Capital réservée aux salariés

Communication sur le Fonds Commun de Placement d Entreprise «EGIS» Ouverture du Capital réservée aux salariés MOT DU PRESIDENT DIRECTEUR GENERAL Egis est un acteur de premier plan sur la scène nationale

Communication sur le Fonds Commun de Placement d Entreprise «EGIS» Ouverture du Capital réservée aux salariés MOT DU PRESIDENT DIRECTEUR GENERAL Egis est un acteur de premier plan sur la scène nationale

ALTEN ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013. Ordre du jour :

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

FIP INTER INVEST ISF 2015. Inter Invest FONDS D INVESTISSEMENT DE PROXIMITE SOCIETE DE GESTION. Document à caractère publicitaire

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui

Compartiment : non Nourricier : oui") NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

NextStage. Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion)

") NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Les prestations spécifiques aux contrats d assurance vie et de capitalisation Les autres prestations spécifiques

BNP Paribas - Martinique SOMMAIRE LA CONVENTION PATRIMONIALE Les services de la convention patrimoniale La tarification de la convention patrimoniale LA CONSERVATION DU PORTEFEUILLE TITRES Les droits de

BNP Paribas - Martinique SOMMAIRE LA CONVENTION PATRIMONIALE Les services de la convention patrimoniale La tarification de la convention patrimoniale LA CONSERVATION DU PORTEFEUILLE TITRES Les droits de

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

L évolution de l article 210 E du Code Général des Impôts. Jean-Christophe Bouchard, MRICS NMW avocats

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Les clés pour comprendre. L épargne salariale

Les clés pour comprendre L épargne salariale Octobre 2009 Sommaire Comment vous constituer une épargne salariale? p. 4-13 La participation aux résultats L intéressement Compléter son épargne salariale

Les clés pour comprendre L épargne salariale Octobre 2009 Sommaire Comment vous constituer une épargne salariale? p. 4-13 La participation aux résultats L intéressement Compléter son épargne salariale