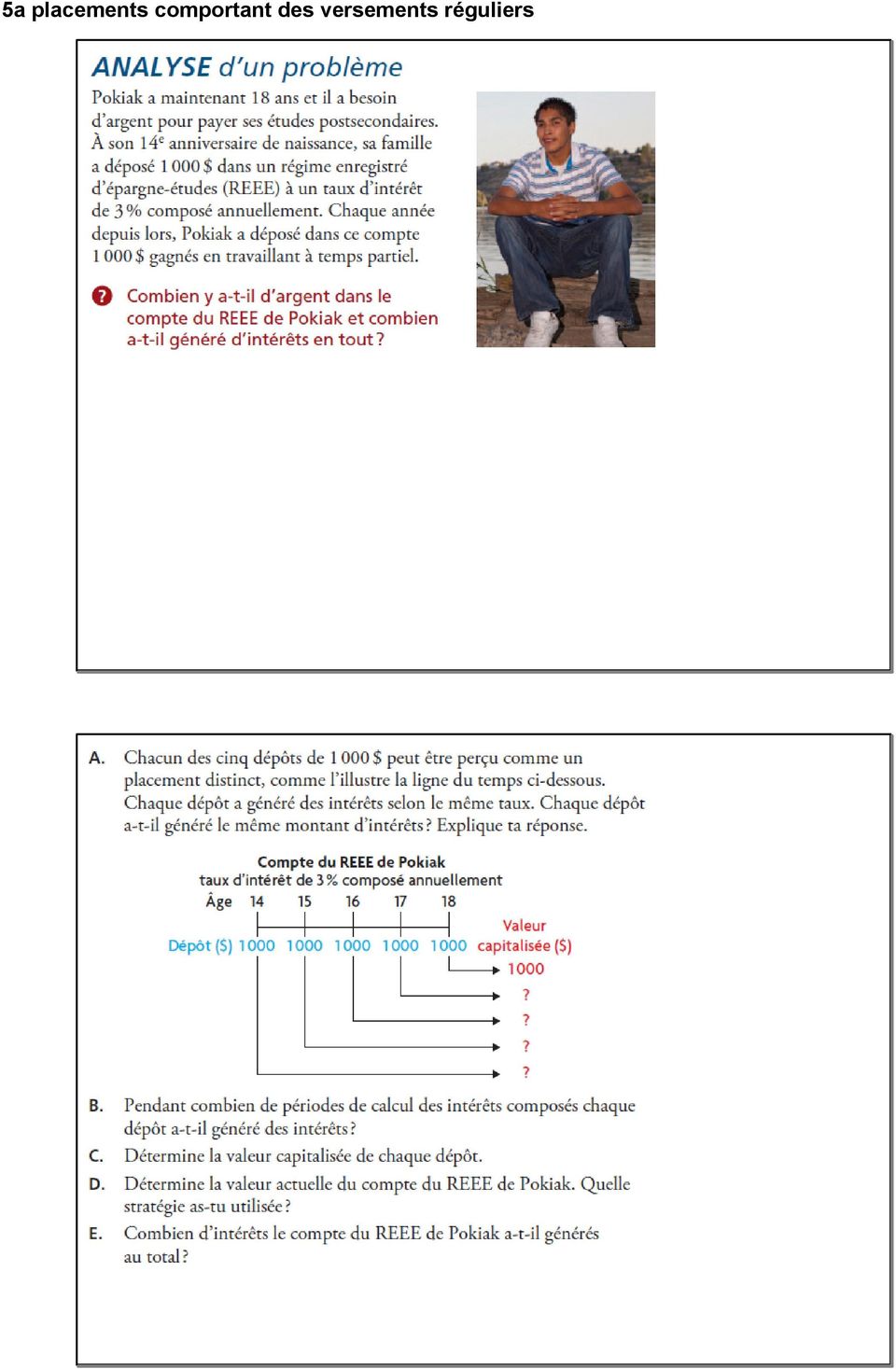

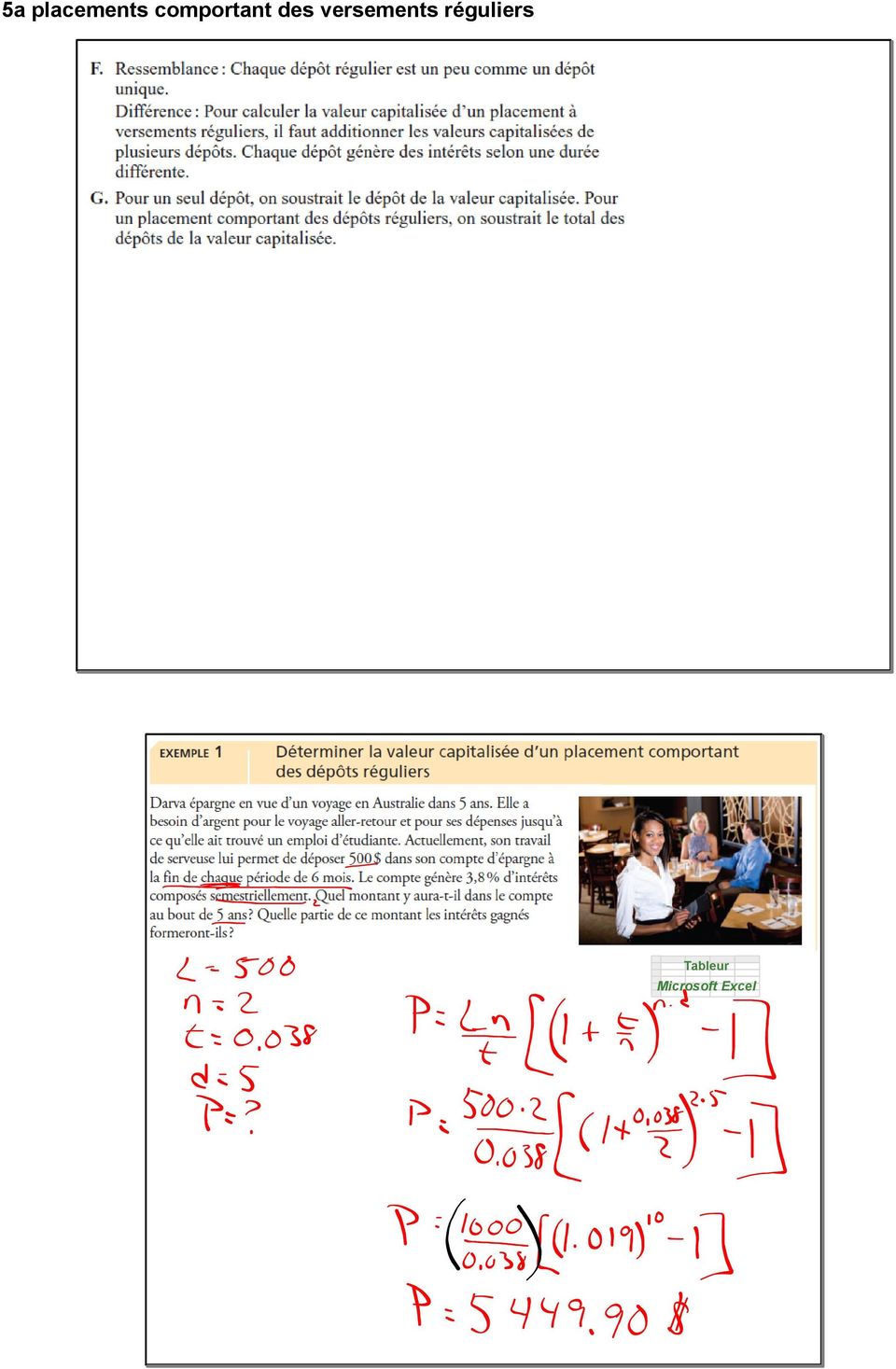

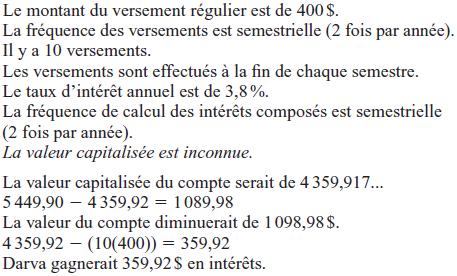

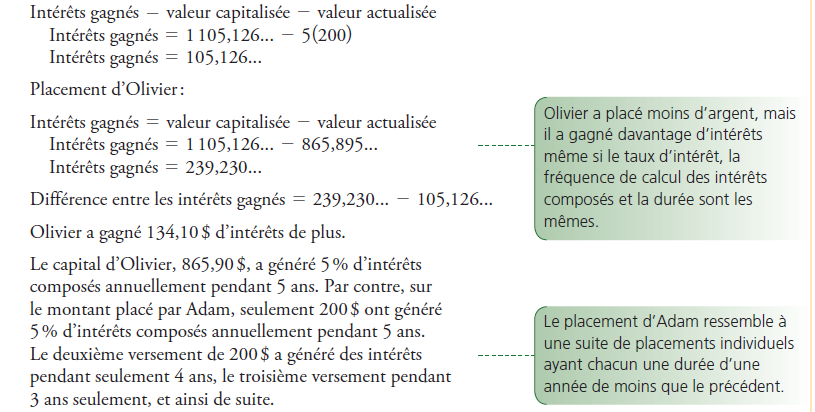

8.5. 5a placements comportant des versements réguliers EXEMPLES DE SOLUTIONS. Microsoft Excel

|

|

|

- Hugues Lheureux

- il y a 8 ans

- Total affichages :

Transcription

1 8.5 Tableur Microsoft Excel Indu dépose 200 $ dans un compte d épargne à la fin de chaque mois. Le taux d intérêt sur son solde mensuel minimal est de 6 %, et les intérêts sont composés mensuellement. Indu a maintenant entre 1000 $ et 1500 $. Depuis combien de temps dépose t elle de l argent dans ce compte? EXEMPLES DE SOLUTIONS

2

3

4 Tableur Microsoft Excel

5

6

7

8

9

10

11

12

13

14

15

16 Mise en APPLICATION 5. Frédéric, qui a 16 ans, veut pouvoir s acheter une automobile quand il aura 21 ans. Son emploi à temps partiel lui permet de déposer 600 $ tous les 3 mois dans un compte d épargne générant 6,8 % d intérêts composés trimestriellement. Quel montant d argent aura t il pour acheter son auto à son 21e anniversaire? Combien d intérêts aura t il gagnés? 6. À la fin de chaque mois, Zacharie a déposé le même montant d argent dans un compte d épargne qui générait 6 % d intérêts composés mensuellement. Après 2 ans, il avait $. Combien Zacharie a t il déposé chaque mois?

17 7. a) Jeanne a l intention de prendre sa retraite dans 35 ans, quand elle aura 55 ans, et elle espère avoir épargné $. Pour chaque option de placement ci dessous, quel montant doit elle placer à la fin de chaque mois pour atteindre son objectif? i) un taux d intérêt de 14,6 % composé mensuellement ii) un taux d intérêt de 6,9 % composé mensuellement b) Compare les taux de rendement pour les options i) et ii). Quelle option Jeanne devrait elle choisir? 8. Abraham et Camille ont commencé à placer de l argent en même temps. Abraham verse 25 $ à la fin de chaque mois dans un placement qui génère 4,2 % d intérêts composés mensuellement. Camille a fait un seul versement dans un placement qui génère 4,2 % d intérêts composés annuellement. a) Quelle est la valeur capitalisée du placement d Abraham au bout de 5 ans? b) Le placement de Camille a la même valeur capitalisée que celui d Abraham après 5 ans. Quel capital Camille a t elle placé? c) Prédis quel placement vaudra le plus cher au bout de 10 ans. Explique ta prédiction, puis vérifie la.

18 13. Miguel veut acheter un cinéma maison comme cadeau de mariage pour sa soeur. Il estime qu au moment du mariage, dans un an, l ensemble coûtera $, plus 13 % de taxes. Miguel aura t il assez d argent pour acheter ce cadeau s il dépose 225 $ à la fin de chaque mois dans un compte générant 3,6 % d intérêts composés mensuellement? Explique ta réponse. 14. Johanne et Vincent ont un plan de placement de 30 ans et ils espèrent avoir accumulé $ chacun à l échéance. La banque de Johanne offre un taux d intérêt de 7,4 % composé mensuellement. Vincent place l argent dans la société qui l emploie à un taux d intérêt de 11,6 % composé mensuellement. a) Combien Johanne devra t elle placer d argent de plus que Vincent en 30 ans? b) Vincent décide de faire les mêmes versements que Johanne à la fin de chaque mois. Quelle sera la valeur de son placement au bout de 30 ans?

Combien Johanne devra t elle placer d argent de plus que Vincent en 30 ans?")

19 15. Luc a trouvé le voilier de ses rêves à Victoria. Il est à vendre pour $. Luc a l intention de vendre le voilier qu il possède dans 2 ans pour le montant de $. Pendant ces 2 années, il déposera 300 $ à la fin de chaque semaine dans un compte de placement qui générera 10,5 % d intérêts composés hebdomadairement. Aura t il assez d argent pour acheter le voilier dont il rêve? Explique ta réponse.

20 Attachments fm1s5 exp.xlsx fm1s5 ex1.xlsx

Formules et Approches Utilisées dans le Calcul du Coût Réel

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

Bloc 1 Sens des nombres et des opérations (+- 6 cours)

") Bloc 1 Sens des nombres et des opérations (+- 6 cours) 1 Démontrer une compréhension du concept du nombre et l utiliser pour décrire des quantités du monde réel. (~6 cours) RÉSULTATS D APPRENTISSAGE SPÉCIFIQUES

Bloc 1 Sens des nombres et des opérations (+- 6 cours) 1 Démontrer une compréhension du concept du nombre et l utiliser pour décrire des quantités du monde réel. (~6 cours) RÉSULTATS D APPRENTISSAGE SPÉCIFIQUES

Planification financière. Processus de cueillette de données Première rencontre

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Modèle de budget mensuel

Modèle de budget mensuel Ce modèle de budget a été créé pour vous aider à vous fixer un budget adapté à votre situation. Que vous épargniez en vue de votre mariage ou de l arrivée d un enfant, établir

Modèle de budget mensuel Ce modèle de budget a été créé pour vous aider à vous fixer un budget adapté à votre situation. Que vous épargniez en vue de votre mariage ou de l arrivée d un enfant, établir

Utilisation des fonctions financières d Excel

Utilisation des fonctions financières d Excel TABLE DES MATIÈRES Page 1. Calcul de la valeur acquise par la formule des intérêts simples... 4 2. Calcul de la valeur actuelle par la formule des intérêts

Utilisation des fonctions financières d Excel TABLE DES MATIÈRES Page 1. Calcul de la valeur acquise par la formule des intérêts simples... 4 2. Calcul de la valeur actuelle par la formule des intérêts

Unité E Budgets et placements

Unité E Budgets et placements Exercice 1 : Établissement d'un budget Prépare un modèle de feuille de calcul pour le budget en te fondant sur le formulaire de budget mensuel illustré à l'annexe E-1. Utilise

Unité E Budgets et placements Exercice 1 : Établissement d'un budget Prépare un modèle de feuille de calcul pour le budget en te fondant sur le formulaire de budget mensuel illustré à l'annexe E-1. Utilise

Guide pratique : Les coûts d emprunt d argent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

MATHÉMATIQUES FINANCIÈRES

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

Modèle de budget mensuel

Modèle de budget mensuel Ce modèle de budget a été créé pour vous aider à vous fixer un budget adapté à votre situation. Que vous épargniez en vue de votre mariage ou de l arrivée d un enfant, établir

Modèle de budget mensuel Ce modèle de budget a été créé pour vous aider à vous fixer un budget adapté à votre situation. Que vous épargniez en vue de votre mariage ou de l arrivée d un enfant, établir

lautorite.qc.ca Comment faire le point sur vos finances personnelles?

lautorite.qc.ca Comment faire le point sur vos finances personnelles? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

lautorite.qc.ca Comment faire le point sur vos finances personnelles? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

Prêt hypothécaire. Programme de financement intégré Caméléon. Financez vos projets à la valeur de votre propriété

Prêt hypothécaire Programme de financement intégré Caméléon Financez vos projets à la valeur de votre propriété 2 Programme de financement intégré Caméléon Profiter de la valeur nette accumulée de votre

Prêt hypothécaire Programme de financement intégré Caméléon Financez vos projets à la valeur de votre propriété 2 Programme de financement intégré Caméléon Profiter de la valeur nette accumulée de votre

SOLUTIONS JEUNES 18-25 ANS. Gagnez en indépendance!

SOLUTIONS JEUNES 18-25 ANS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama banque vous

SOLUTIONS JEUNES 18-25 ANS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama banque vous

SOLUTIONS JEUNES 18-25 ANS. Gagnez en indépendance!

SOLUTIONS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT SOLUTIONS ASTRÉA Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama Banque vous

SOLUTIONS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT SOLUTIONS ASTRÉA Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama Banque vous

Options de 10, 15 et 20 ans

Options de 10, 15 et 20 ans Simplifiez-vous la vie. Planifiez votre avenir avec des garanties. A s s u r a n c e V i e u n i v e r s e l l e d e l a G r e at- W e s t Coût de l assurance à versements déter

Options de 10, 15 et 20 ans Simplifiez-vous la vie. Planifiez votre avenir avec des garanties. A s s u r a n c e V i e u n i v e r s e l l e d e l a G r e at- W e s t Coût de l assurance à versements déter

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

SOLUTIONS JEUNES 0-25 ANS. Des solutions pensées pour préparer l avenir!

SOLUTIONS 0-25 ANS Des solutions pensées pour préparer l avenir! TOUTES LES SOLUTIONS POUR PRENDRE SON ENVOL SEREINEMENT SOLUTIONS 0-25 ANS LIVRETS D ÉPARGNE Spécialement conçues pour s adapter aux besoins

SOLUTIONS 0-25 ANS Des solutions pensées pour préparer l avenir! TOUTES LES SOLUTIONS POUR PRENDRE SON ENVOL SEREINEMENT SOLUTIONS 0-25 ANS LIVRETS D ÉPARGNE Spécialement conçues pour s adapter aux besoins

Junior Plan 1. Type d assurance-vie

Junior Plan 1 Type d assurance-vie Garanties Public cible Assurance-vie dont les primes nettes (à savoir les primes, sans tenir compte des taxes sur primes, des frais d entrée et d éventuelles primes pour

Junior Plan 1 Type d assurance-vie Garanties Public cible Assurance-vie dont les primes nettes (à savoir les primes, sans tenir compte des taxes sur primes, des frais d entrée et d éventuelles primes pour

Mathématiques financières

Mathématiques financières Table des matières 1 Intérêt simple 1 1.1 Exercices........................................ 1 2 Intérêt composé 2 2.1 Taux nominal, taux périodique, taux réel.......................

Mathématiques financières Table des matières 1 Intérêt simple 1 1.1 Exercices........................................ 1 2 Intérêt composé 2 2.1 Taux nominal, taux périodique, taux réel.......................

Services financiers collectifs. Régime de participation différée aux bénéfices Guide du participant

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

REVENU GARANTI POUR LA VIE. Série

REVENU GARANTI POUR LA VIE Série Série Un revenu garanti pour la vie, quelle que soit la conjoncture des marchés. SÉRIE ECOFLEXTRA vous procure un revenu à vie garanti de ne pas diminuer, sans égard au

REVENU GARANTI POUR LA VIE Série Série Un revenu garanti pour la vie, quelle que soit la conjoncture des marchés. SÉRIE ECOFLEXTRA vous procure un revenu à vie garanti de ne pas diminuer, sans égard au

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

NOTE D INFORMATION. Approbation du Conseil Communautaire du 27 septembre 2012

NOTE D INFORMATION Approbation du Conseil Communautaire du 27 septembre 2012 Instauration du Compte Epargne Temps (C.E.T.) en faveur des agents de la C. C. du Pays Glazik, à compter du 1 er janvier 2013

NOTE D INFORMATION Approbation du Conseil Communautaire du 27 septembre 2012 Instauration du Compte Epargne Temps (C.E.T.) en faveur des agents de la C. C. du Pays Glazik, à compter du 1 er janvier 2013

Modélisation de la réforme des pensions

Modèle PROST de la Banque Mondiale Modélisation de la réforme des pensions Mécanisme de simulation des options de réforme des retraites, de la Banque Mondiale L es politiques de pension d aujourd hui peuvent

Modèle PROST de la Banque Mondiale Modélisation de la réforme des pensions Mécanisme de simulation des options de réforme des retraites, de la Banque Mondiale L es politiques de pension d aujourd hui peuvent

Tenir un budget Acétates

Troisième leçon Tenir un budget Acétates Le processus budgétaire Première étape : Évaluer sa situation personnelle et financière (besoins, valeurs, situation de vie). Deuxième étape : Se fixer des objectifs

Troisième leçon Tenir un budget Acétates Le processus budgétaire Première étape : Évaluer sa situation personnelle et financière (besoins, valeurs, situation de vie). Deuxième étape : Se fixer des objectifs

LES INFORMATIONS GÉNÉRALES

GUIDE D UTILISATION Calculatrice Texas Instrument BA II Plus Avril 2007 LES INFORMATIONS GÉNÉRALES La calculatrice financière Texas Instrument BA II Plus a été conçue pour satisfaire aux diverses applications

GUIDE D UTILISATION Calculatrice Texas Instrument BA II Plus Avril 2007 LES INFORMATIONS GÉNÉRALES La calculatrice financière Texas Instrument BA II Plus a été conçue pour satisfaire aux diverses applications

CHAPITRE I FONCTIONS STATISTIQUES, DE DATE & HEURE... 1

T A B L E D E S M A T I È R E S CHAPITRE I FONCTIONS STATISTIQUES, DE DATE & HEURE... 1 SYNTAXE DES FONCTIONS INTÉGRÉES...1 ENTRÉE D UNE FONCTION INTÉGRÉE À L AIDE DE LA PALETTE DE FORMULES... 1 FONCTIONS

T A B L E D E S M A T I È R E S CHAPITRE I FONCTIONS STATISTIQUES, DE DATE & HEURE... 1 SYNTAXE DES FONCTIONS INTÉGRÉES...1 ENTRÉE D UNE FONCTION INTÉGRÉE À L AIDE DE LA PALETTE DE FORMULES... 1 FONCTIONS

L éducation financière. Manuel du participant Les notions de base du crédit

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

LA LOI MADELIN PREAMBULE

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

Calculs financiers (1) : intérêts simples, composés.

: intérêts simples, composés.") Calculs financiers (1) : intérêts simples, composés. 1. Intérêts simples Paul doit 10 000 à son fournisseur. Celui-ci lui accorde un crédit au taux annuel de 5% à intérêts simples (capitalisation annuelle).

Calculs financiers (1) : intérêts simples, composés. 1. Intérêts simples Paul doit 10 000 à son fournisseur. Celui-ci lui accorde un crédit au taux annuel de 5% à intérêts simples (capitalisation annuelle).

Dérivés Financiers Contrats à terme

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

lautorite.qc.ca Comment choisir vos assurances sur la vie et la santé?

lautorite.qc.ca Comment choisir vos assurances sur la vie et la santé? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

lautorite.qc.ca Comment choisir vos assurances sur la vie et la santé? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés Mieux épargner : Livret A LDD Livret Bleu LEP Livret Jeune Oubliez les taux bas du moment! G u i

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés Mieux épargner : Livret A LDD Livret Bleu LEP Livret Jeune Oubliez les taux bas du moment! G u i

GERER SON BUDGET 1- LE BUDGET

D1 GERER SON BUDGET 1- LE BUDGET 1- Analyse de la situation. Caroline, 26 ans, a sélectionné un séjour en Espagne d un montant de 420 tout compris, pour ses vacances du 1 er au 15 aout. Elle devra régler

D1 GERER SON BUDGET 1- LE BUDGET 1- Analyse de la situation. Caroline, 26 ans, a sélectionné un séjour en Espagne d un montant de 420 tout compris, pour ses vacances du 1 er au 15 aout. Elle devra régler

Fiche info financière assurance-vie pour la branche 21

Fiche info financière assurance-vie pour la branche 21 Type d assurance vie Garanties Secure Protect & Pension 1 La Secure Protect & Pension est une assurance vie avec rendement garanti et une participation

Fiche info financière assurance-vie pour la branche 21 Type d assurance vie Garanties Secure Protect & Pension 1 La Secure Protect & Pension est une assurance vie avec rendement garanti et une participation

Mathématiques financières

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

PARTENARIAT CIC HOCKLINES

PARTENARIAT CIC HOCKLINES Nous avons le plaisir de vous présenter les offres que le CIC réserve aux membres du Club des Hocklines cette saison. Décidez d être des GAGNANTS! Un partenariat bénéfique et

PARTENARIAT CIC HOCKLINES Nous avons le plaisir de vous présenter les offres que le CIC réserve aux membres du Club des Hocklines cette saison. Décidez d être des GAGNANTS! Un partenariat bénéfique et

Votre compte est-il toujours bon?

Les primeurs et les infos de Banque de La Poste n 16 - Janvier 2012 Simulations & demandes en ligne, confortablement installé dans votre fauteuil Votre compte est-il toujours bon? Un crédit auto qui tient

Les primeurs et les infos de Banque de La Poste n 16 - Janvier 2012 Simulations & demandes en ligne, confortablement installé dans votre fauteuil Votre compte est-il toujours bon? Un crédit auto qui tient

Foresters Viefamille Le guide du conseiller

Foresters Viefamille Le guide du conseiller Assurance vie entière à participation Ce guide a pour but de répondre à vos questions, de vous fournir des idées pour vous aider à vendre Viefamille de Foresters

Foresters Viefamille Le guide du conseiller Assurance vie entière à participation Ce guide a pour but de répondre à vos questions, de vous fournir des idées pour vous aider à vendre Viefamille de Foresters

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique Nom du produit Description Engagement de Pension - EIP Un engagement individuel de pension d une société

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique Nom du produit Description Engagement de Pension - EIP Un engagement individuel de pension d une société

Une nouvelle génération de calculatrices avec des fonctions spécifiques, pour le grand public

Une nouvelle génération de calculatrices avec des fonctions spécifiques, pour le grand public Des outils utiles, astucieux, simple d utilisation pour vous faciliter la vie DUO INVEST Le premier simulateur

Une nouvelle génération de calculatrices avec des fonctions spécifiques, pour le grand public Des outils utiles, astucieux, simple d utilisation pour vous faciliter la vie DUO INVEST Le premier simulateur

Comparer l intérêt simple et l intérêt composé

Comparer l intérêt simple et l intérêt composé Niveau 11 Dans la présente leçon, les élèves compareront divers instruments d épargne et de placement en calculant l intérêt simple et l intérêt composé.

Comparer l intérêt simple et l intérêt composé Niveau 11 Dans la présente leçon, les élèves compareront divers instruments d épargne et de placement en calculant l intérêt simple et l intérêt composé.

Ce que vous Comment gérer vos dépenses et préparer. aujourd hui

Programme Introduction et court jeu-questionnaire Avantages de la littératie financière Établir un budget Pause Gestion de vos dépenses Gestion du crédit et de la dette Dîner Épargne et placements Pause

Programme Introduction et court jeu-questionnaire Avantages de la littératie financière Établir un budget Pause Gestion de vos dépenses Gestion du crédit et de la dette Dîner Épargne et placements Pause

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE TABLE DES MATIÈRES Votre procuration est un document important Mise en garde 4 Pour bien comprendre la procuration Note explicative 6 1. Qu est-ce qu une procuration?...

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE TABLE DES MATIÈRES Votre procuration est un document important Mise en garde 4 Pour bien comprendre la procuration Note explicative 6 1. Qu est-ce qu une procuration?...

Chapitre 5. Calculs financiers. 5.1 Introduction - notations

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

Les instruments d une bonne gestion financière: budget et prévisions

Chapitre 9 Les instruments d une bonne gestion financière: budget et prévisions Savoir utiliser son argent est un art et un art qui paie. Comme toutes les ressources, l argent peut être utilisé à bon ou

Chapitre 9 Les instruments d une bonne gestion financière: budget et prévisions Savoir utiliser son argent est un art et un art qui paie. Comme toutes les ressources, l argent peut être utilisé à bon ou

Facilité de crédit aux fins d investissement (FCI)

") Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

APERÇU DU FONDS Fonds Iman de Global, série A au 13 avril 2015

APERÇU DU FONDS Fonds Iman de Global, série A au 13 avril 2015 Ce document contient des renseignements essentiels sur le Fonds Iman de Global que vous devriez connaître. Vous trouverez plus de détails

APERÇU DU FONDS Fonds Iman de Global, série A au 13 avril 2015 Ce document contient des renseignements essentiels sur le Fonds Iman de Global que vous devriez connaître. Vous trouverez plus de détails

Retraite Objectif prévoyance. Édition 2015

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

AGIRFINANCES. Votre partenaire Budget. Son objectif est de vous permettre d établir votre budget.

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

L ANALYSE DE LA SITUATION FINANCIÈRE

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

Réalisez vos rêves de carrière

Réalisez vos rêves de carrière UN EMPLOYEUR DE CHOIX Premier employeur en TI au Canada, entreprise internationale en pleine croissance, CGI est constamment à la recherche de personnes compétentes, créatives

Réalisez vos rêves de carrière UN EMPLOYEUR DE CHOIX Premier employeur en TI au Canada, entreprise internationale en pleine croissance, CGI est constamment à la recherche de personnes compétentes, créatives

MÉMO. Des solutions en cas de coup dur ou de coup de cœur SOMMAIRE

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

LE SYSTÈME DE RETRAITE

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

EPLFS / M-L B. - CM / Mémo CET / 1,v.0 / /15/07/2013/ Eurocopter rights reserved. MEMO : Compte Épargne Temps Individuel

MEMO : Compte Épargne Temps Individuel Sommaire Principe Propriétés Mobilité Tableau récapitulatif de l Alimentation du CET Tableau récapitulatif de l Utilisation du CET et du Transfert du CET Annexe 1

MEMO : Compte Épargne Temps Individuel Sommaire Principe Propriétés Mobilité Tableau récapitulatif de l Alimentation du CET Tableau récapitulatif de l Utilisation du CET et du Transfert du CET Annexe 1

Junior Invest Plan ÉPARGNER ET PLACER. Pour que les «débuts» de votre enfant ou petit-enfant soient un rêve

Junior Invest Plan ÉPARGNER ET PLACER Pour que les «débuts» de votre enfant ou petit-enfant soient un rêve Junior Invest Plan Le futur de votre enfant ou petit-enfant Épargner en toute liberté pour vos

Junior Invest Plan ÉPARGNER ET PLACER Pour que les «débuts» de votre enfant ou petit-enfant soient un rêve Junior Invest Plan Le futur de votre enfant ou petit-enfant Épargner en toute liberté pour vos

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE CRÉDIT. Ce que vous devez savoir sur l utilisation de votre carte de crédit

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE CRÉDIT Ce que vous devez savoir sur l utilisation de votre carte de crédit SOYEZ RESPONSABLE Les cartes de crédit sont de puissants outils financiers pour

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE CRÉDIT Ce que vous devez savoir sur l utilisation de votre carte de crédit SOYEZ RESPONSABLE Les cartes de crédit sont de puissants outils financiers pour

Guide d utilisation. Outil de gestion budgétaire Mon budget

Guide d utilisation Outil de gestion budgétaire Mon budget Table des matières PRÉSENTATION GÉNÉRALE Où trouver l outil de gestion budgétaire Mon budget? Est-ce que l utilisation de Mon budget peut modifier

Guide d utilisation Outil de gestion budgétaire Mon budget Table des matières PRÉSENTATION GÉNÉRALE Où trouver l outil de gestion budgétaire Mon budget? Est-ce que l utilisation de Mon budget peut modifier

Régime d épargne collectif de 2001 1

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

Connaître vos revenus et vos dépenses

Connaître vos revenus et vos dépenses NIVEAU 9-12 La présente leçon donnera l occasion aux élèves d examiner leurs revenus et leurs dépenses, et d apprendre à établir un budget. Cours Initiation aux affaires

Connaître vos revenus et vos dépenses NIVEAU 9-12 La présente leçon donnera l occasion aux élèves d examiner leurs revenus et leurs dépenses, et d apprendre à établir un budget. Cours Initiation aux affaires

Save Plan 1. Type d assurance-vie

Save Plan 1 Type d assurance-vie Garanties Assurance-vie dont les primes nettes (à savoir les primes, compte non tenu des taxes sur primes, des frais d entrée et d éventuelles primes pour garanties additionnelles)

Save Plan 1 Type d assurance-vie Garanties Assurance-vie dont les primes nettes (à savoir les primes, compte non tenu des taxes sur primes, des frais d entrée et d éventuelles primes pour garanties additionnelles)

l assurance-vie Toute la lumière sur Un guide pratique pour vous aider à atteindre la sécurité financière à toutes les étapes de votre vie

Toute la lumière sur l assurance-vie Un guide pratique pour vous aider à atteindre la sécurité financière à toutes les étapes de votre vie Apprenez comment : Veiller au bien-être de ceux qui vous sont

Toute la lumière sur l assurance-vie Un guide pratique pour vous aider à atteindre la sécurité financière à toutes les étapes de votre vie Apprenez comment : Veiller au bien-être de ceux qui vous sont

Chapitre 4 : cas Transversaux. Cas d Emprunts

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Gestion du budget familial-1

Gestion du budget familial-1 Qu est-ce qu un budget? A quoi cela sert-il? C est un plan prévisionnel qui nous sert à bien gérer notre argent dans le temps. Le budget est un tableau qui enregistre pour

Gestion du budget familial-1 Qu est-ce qu un budget? A quoi cela sert-il? C est un plan prévisionnel qui nous sert à bien gérer notre argent dans le temps. Le budget est un tableau qui enregistre pour

Arithmétique appliquée aux finances

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Fiche technique Produit

Fiche technique Produit P. E. L. (Plan Épargne Logement) Définition : Contrat d épargne à versements réguliers de durée fixe qui garantit une rémunération pour l'épargne constituée et permet d'obtenir

Fiche technique Produit P. E. L. (Plan Épargne Logement) Définition : Contrat d épargne à versements réguliers de durée fixe qui garantit une rémunération pour l'épargne constituée et permet d'obtenir

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

L éduca onfinancière. Manuelduparticipant L épargne. Unedivisionde

L éduca onfinancière Manuelduparticipant L épargne Unedivisionde Feuille d activité 5-1 Établissement d objectifs d épargne 1 Contenu Étape de l établissement des objectifs d épargne 1. Définissez un petit

L éduca onfinancière Manuelduparticipant L épargne Unedivisionde Feuille d activité 5-1 Établissement d objectifs d épargne 1 Contenu Étape de l établissement des objectifs d épargne 1. Définissez un petit

PLAN DE LEÇON TITRE : Qu est-ce que le crédit? Résultats d apprentissage de la littératie financière. Attentes et contenus d apprentissage

70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : expliquer l objectif du crédit; analyser le rôle et l importance du crédit en ce qui concerne

70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : expliquer l objectif du crédit; analyser le rôle et l importance du crédit en ce qui concerne

Les Crédits et ouverture de crédit

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Vous achetez une première habitation? Sachez RAPer sans déraper!

Vous achetez une première habitation? Sachez RAPer sans déraper! Recherche et rédaction Julien Michaud (Autorité des marchés financiers) Collaborateurs Vincent Ardouin (Cégep Marie-Victorin) Marylaine

Vous achetez une première habitation? Sachez RAPer sans déraper! Recherche et rédaction Julien Michaud (Autorité des marchés financiers) Collaborateurs Vincent Ardouin (Cégep Marie-Victorin) Marylaine

Comment rembourser votre hypothèque plus rapidement

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

ACCORD SUR LE COMPTE EPARGNE TEMPS

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

Epargne. Epargne jeunesse zweiplus Réaliser ses rêves. Et plus.

Epargne Epargne jeunesse zweiplus Réaliser ses rêves. Et plus. Unbenannt-3.indd 1 27.1.2009 11:50:55 Uhr Et les rêves d enfant deviennent réalité. Epargne jeunesse avec la bank zweiplus. Cher investisseur,

Epargne Epargne jeunesse zweiplus Réaliser ses rêves. Et plus. Unbenannt-3.indd 1 27.1.2009 11:50:55 Uhr Et les rêves d enfant deviennent réalité. Epargne jeunesse avec la bank zweiplus. Cher investisseur,

BHW Luxembourg. Des conditions de rêve pour votre patrimoine immobilier. L épargne-logement BHW et le financement de la construction

BHW Luxembourg Des conditions de rêve pour votre patrimoine immobilier L épargne-logement BHW et le financement de la construction 2 BHW Dispo maxx La flexibilité liée à la prévoyance avec BHW Dispo maxx

BHW Luxembourg Des conditions de rêve pour votre patrimoine immobilier L épargne-logement BHW et le financement de la construction 2 BHW Dispo maxx La flexibilité liée à la prévoyance avec BHW Dispo maxx

Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau décret modifiant le Compte épargne temps.

Fonctions publiques et Assimilées Paris, le 16 avril 2009 Compte Epargne Temps : Une escroquerie à temps plein. Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau

Fonctions publiques et Assimilées Paris, le 16 avril 2009 Compte Epargne Temps : Une escroquerie à temps plein. Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Business Pack @ Record Bank

Business Pack @ Record Bank Agenda 1. Record Bank: qui sommes-nous? 2. Qu est-ce que le Business Pack? Evolution de Record Bank 1 e fusion: 2001 Sodefina Patriotique Banque d épargne SEFB Record Bank DIPO

Business Pack @ Record Bank Agenda 1. Record Bank: qui sommes-nous? 2. Qu est-ce que le Business Pack? Evolution de Record Bank 1 e fusion: 2001 Sodefina Patriotique Banque d épargne SEFB Record Bank DIPO

Qu est-ce que le crédit?

Qu est-ce que le crédit? NIVEAU 9 11 Dans cette leçon, les élèves examineront les différents types de cartes de crédit offertes ainsi que les avantages et les inconvénients d acheter à crédit. Cours Initiation

Qu est-ce que le crédit? NIVEAU 9 11 Dans cette leçon, les élèves examineront les différents types de cartes de crédit offertes ainsi que les avantages et les inconvénients d acheter à crédit. Cours Initiation

VOTRE BILAN. VOTRE ACTIF Vous Votre conjoint. Liquidités Comptes chèques Comptes épargne Obligations d épargne Autres. Sous-total!

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

ÉPARGNE. Les solutions. pour votre épargne. > Épargne Disponible > Épargne Logement > Épargne Financière > Assurance Vie

ÉPARGNE Les solutions pour votre épargne > Épargne Disponible > Épargne Logement > Épargne Financière > Assurance Vie LES RÈGLES D OR D UNE ÉPARGNE CONSTRUITE EFFICACEMENT 1 2 3 ORIENTER Faire un bilan

ÉPARGNE Les solutions pour votre épargne > Épargne Disponible > Épargne Logement > Épargne Financière > Assurance Vie LES RÈGLES D OR D UNE ÉPARGNE CONSTRUITE EFFICACEMENT 1 2 3 ORIENTER Faire un bilan

Fiabilité et simplicité d'utilisation sont garanties

Solution la plus complète pour la gestion intégrale d'une entreprise qui fabrique ses produits touristiques et qui les distribuent sur tous les canaux. CRM LS Master Fiabilité et simplicité d'utilisation

Solution la plus complète pour la gestion intégrale d'une entreprise qui fabrique ses produits touristiques et qui les distribuent sur tous les canaux. CRM LS Master Fiabilité et simplicité d'utilisation

Le crédit relais immobilier

juillet 2012 n 31 crédit Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le crédit relais immobilier 1 FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr

juillet 2012 n 31 crédit Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le crédit relais immobilier 1 FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr

Fini. les comptes à vue trop chers. Post-Multifix SIMPLISSIMO. Comprendre avant d investir. Virement européen : mode d emploi

Les primeurs et les infos de Banque de La Poste n 13 - Janvier 2011 Fini les comptes à vue trop chers Post-Multifix SIMPLISSIMO Comprendre avant d investir Virement européen : mode d emploi Simple, sûre

Les primeurs et les infos de Banque de La Poste n 13 - Janvier 2011 Fini les comptes à vue trop chers Post-Multifix SIMPLISSIMO Comprendre avant d investir Virement européen : mode d emploi Simple, sûre

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

La maison Ecole d ' Amortissement d un emprunt Classe de terminale ES. Ce qui est demandé. Les étapes du travail

La maison Ecole d ' Amortissement d un emprunt Classe de terminale ES Suites géométriques, fonction exponentielle Copyright c 2004 J.- M. Boucart GNU Free Documentation Licence L objectif de cet exercice

La maison Ecole d ' Amortissement d un emprunt Classe de terminale ES Suites géométriques, fonction exponentielle Copyright c 2004 J.- M. Boucart GNU Free Documentation Licence L objectif de cet exercice

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT. Aide-mémoire

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

UNIQUE EN BELGIQUE. TWINSTAR Today. Profitez aujourd hui d un revenu mensuel complémentaire. À VIE.

UNIQUE EN BELGIQUE TWINSTAR Today Profitez aujourd hui d un revenu mensuel complémentaire. À VIE. 1 2 Le revenu mensuel complémentaire garanti à vie. Un produit innovant pour une génération inventive.

UNIQUE EN BELGIQUE TWINSTAR Today Profitez aujourd hui d un revenu mensuel complémentaire. À VIE. 1 2 Le revenu mensuel complémentaire garanti à vie. Un produit innovant pour une génération inventive.

1 - Avant de commencer le jeu, déposer chaque paquet de cartes, face contre table,

PLEIN LES POCHES RÈGLES DU JEU 1 - Avant de commencer le jeu, déposer chaque paquet de cartes, face contre table, à côté de la planche de jeu. 2 - Au début du jeu, chaque joueur reçoit 100 points. 3 -

PLEIN LES POCHES RÈGLES DU JEU 1 - Avant de commencer le jeu, déposer chaque paquet de cartes, face contre table, à côté de la planche de jeu. 2 - Au début du jeu, chaque joueur reçoit 100 points. 3 -

Donnez la possibilité à votre entreprise les moyens de mieux vendre. «Boostez vos ventes»

Donnez la possibilité à votre entreprise les moyens de mieux vendre. «Boostez vos ventes» CRM LS Vip Vous êtes une agence de voyages, vous êtes un réseau et vous souhaitez booster vos ventes. Cette offre

Donnez la possibilité à votre entreprise les moyens de mieux vendre. «Boostez vos ventes» CRM LS Vip Vous êtes une agence de voyages, vous êtes un réseau et vous souhaitez booster vos ventes. Cette offre

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Guide du Compte d épargne libre d impôt

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

L'INTÉRÊT COMPOSÉ. 2.1 Généralités. 2.2 Taux

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

REGLEMENT RELATIF AU COMPTE EPARGNE TEMPS A LA VILLE DE ROUEN

REGLEMENT RELATIF AU COMPTE EPARGNE TEMPS A LA VILLE DE ROUEN 1/8 SOMMAIRE PREAMBULE... 3... 3 I.LES DISPOSITIONS RELATIVES AU COMPTE EPARGNE TEMPS APPLICABLES À LA VILLE DE ROUEN... 4 ARTICLE 1.LES BÉNÉFICIAIRES...

REGLEMENT RELATIF AU COMPTE EPARGNE TEMPS A LA VILLE DE ROUEN 1/8 SOMMAIRE PREAMBULE... 3... 3 I.LES DISPOSITIONS RELATIVES AU COMPTE EPARGNE TEMPS APPLICABLES À LA VILLE DE ROUEN... 4 ARTICLE 1.LES BÉNÉFICIAIRES...

Éléments de calcul actuariel

Éléments de calcul actuariel Master Gestion de Portefeuille ESA Paris XII Jacques Printems printems@univ-paris2.fr 3 novembre 27 Valeur-temps de l argent Deux types de décisions duales l une de l autre

Éléments de calcul actuariel Master Gestion de Portefeuille ESA Paris XII Jacques Printems printems@univ-paris2.fr 3 novembre 27 Valeur-temps de l argent Deux types de décisions duales l une de l autre

Multisupport 3 Aréas. Dynamisez votre épargne et donnez vie à vos projets

Multisupport 3 Aréas Dynamisez votre épargne et donnez vie à vos projets Multisupport 3, un placement souple et performant, quelles que soient vos attentes Le contrat d assurance vie Multisupport 3 doit

Multisupport 3 Aréas Dynamisez votre épargne et donnez vie à vos projets Multisupport 3, un placement souple et performant, quelles que soient vos attentes Le contrat d assurance vie Multisupport 3 doit